Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Активы банка — один из ключевых аспектов при изучении работы финансовой организации. На Бробанк.ру представлена информация по многим российским банкам. И чем крупнее организация, чем больше у нее собственности, тем больше объем активов. Это может быть актуально при выборе банка для инвестирования, для размещения там крупной суммы.

-

Что входит в активы банка

-

Что такое пассивы

-

Ликвидность банка

-

Рейтинг банков по активам

-

Финансовые показатели банка для вкладчика

Что входит в активы банка

На практике в это понятие включается различное имущество. Не всегда речь именно о каких-то конкретных вещах, находящихся в собственности компании. А активы включают:

- недвижимое и движимое имущество, находящееся в собственности финансовой компании;

- собственный капитал банка, деньги на корреспондентских счетах;

- ценные бумаги, валюта, драгоценные металлы;

- кредиты, выданные гражданам, компаниям, другим банкам.

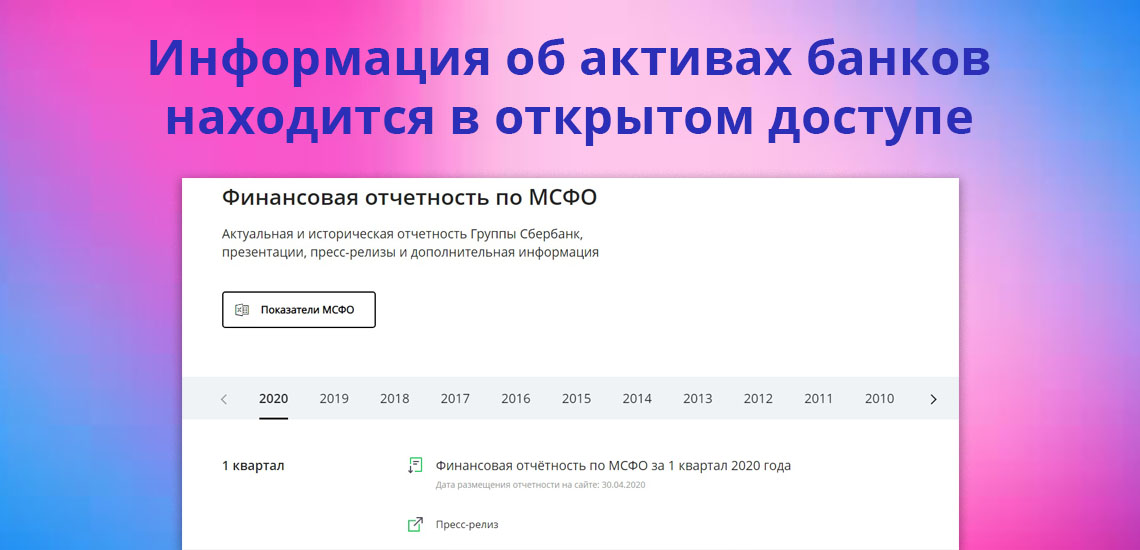

Банки обязаны регулярно предоставлять Центральному Банку отчеты о своей работе, об активах и пассивах. Эта информация не является коммерческой тайной, поэтому располагается в свободном доступе.

Анализ активов всех банков страны позволяет определять финансовую ситуацию в стране и дать прогнозы, в том числе для работы на рынке ценных бумаг.

Что такое пассивы

Кроме активов организации имеют еще и пассивы. Если первое — это личное имущество банка, то второе — это его обязательства. Понятно, что если пассивы перевешивают активы, то дело плохо. Поэтому менеджеры банков пристально следят за соотношением показателей.

В пассивы включаются долговые обязательства перед различными структурами, выпущенные банком ценные бумаги, отчисления от прибыли. Депозиты тоже относятся к пассивам, так как это обязательство перед вкладчиками. Но, между тем, эти деньги прокручиваются, например, банк может выдать их в долг, купить на них ценные бумаги. В итоге при действующих пассивах создаются активы.

Ликвидность банка

Тоже неотъемлемый термин в анализировании работы банковской организации. Задача руководства — поддерживать достаточный уровень ликвидности. Если он снижается, это говорит о наличии финансовых проблем. Из-за значительного снижения ликвидности банк может лишиться лицензии.

Уровень ликвидности определяется соотношением активов и пассивов организации. То есть банк должен иметь финансовую возможность выполнить все взятые на себя обязательства.

Центральным Банком введены три норматива ликвидности, которые тщательно отслеживаются: мгновенный, текущий и долгосрочный.

Нарушение нормативов карается штрафами, запретом на проведение некоторых банковских операций, и крайняя мера — отзыв лицензии. Понятно, что если обязательств у банка больше, чем собственного имущества, то есть риск возникновения серьезных финансовых проблем.

Важную роль в определении показателя ликвидности играют вклады. Это ключевые активы для банка, все организации заинтересованы в привлечении такого капитала. Но если вдруг банк начинает испытывать проблемы, то в первую очередь он сталкивается с оттоком средств — вкладчики забирают свои деньги. В итоге уровень ликвидности быстро сокращается, появляется риск полного краха.

Рейтинг банков по активам

Обычно самые большие активы отмечаются в банках, которые занимают топовые показатели по многим направлениям деятельности. Ведутся не только рейтинги по активам внутри страны, но и международные, но мы рассмотрим только отечественные организации.

Обратите внимание, что динамика отслеживания активов ведется часто, каждый месяц. В итоге можно отследить по месяцам динамику, на рост и отток активов по каждому конкретному банку.

По состоянию на февраль 2020 года десятка самых крупных российских банков по активам выглядит так (показатель в миллиардах рублей):

- Сбербанк, 28596. Прирост по отношению к предыдущему месяцу — 0,21%.

- ВТБ, 14124. По отношению к январю показатель меньше на 1,45%.

- Газпромбанк, 6651. Прирост — 1,47%.

- Альфа-Банк, 3761. Сокращение на 0,01%.

- Национальный Клиринговый Центр, 3714. Сокращение значительное — 6,18%.

- Россельхозбанк, 3409. Сокращение на 3,73%.

- Открытие, 2714. Сокращение на 0,02%.

- Московский Кредитный Банк, 2528. Увеличение на 0,41%.

- Национальный Банк Траст, 1314. Сокращение на 4,96%.

- ЮниКредит Банк, 1306. Прирост на 4,98%.

Как видно, уверенный лидер рейтинга — Сбербанк, отрыв от второго места (банка ВТБ) — в два раза. Что не удивительно, потому что Сбер по праву можно назвать главной финансовой организацией страны. Он имеет огромный круг вкладчиков, заемщиков, обслуживает много представителей бизнеса. Это самый надежный банк страны, с ликвидностью которого проблем точно не будет, правительство этого не допустит.

Рейтинг банков России практически повторяет рейтинг по надежности, что актуально для вкладчиков.

Финансовые показатели банка для вкладчика

Если человек планирует открыть вклад и выбирает для этого финансовую организацию, крайне важно анализировать финансовые показатели компании. Если она несет какие-то риски, лучше выбрать другую структуру.

Отслеживайте рейтинг банков по активам, но смотрите не только показатели за последний месяц. Они обновляются ежемесячно, поэтому проанализируйте и другие периоды. Разовое сокращение активов не говорит о плохой ситуации в банке, но если оно происходит от месяца к месяцу, лучше рассмотреть другую компанию.

Кроме рейтинга по активам можете посмотреть и рейтинг по объему привлеченных вкладов от физических лиц. В ТОП входят банки, которым больше всего доверяют граждане. Кроме того, рейтинг позволяет оценить отток средств.

На февраль 2020 года ТОП выглядит так (млрд. руб.):

- Сбербанк, 12934. Отток по отношению к январю — 2,84%.

- ВТБ, 4305. Отток — 0,26%.

- Газпромбанк, 1194. Прирост — 2,94%.

- Альфа-Банк, 1179. Отток — 1,74%.

- Россельхозбанк, 1177. Прирост — 0,93%.

- Открытие, 895. Прирост — 1,13%.

- Московский Кредитный Банк, 478. Прирост — 0,8%.

- Райффайзенбанк, 469. Отток — 0,11%.

- Совкомбанк, 435. Приток — 0,2%.

- Почта Банк, 379. Отток — 1,15%.

Незначительные изменения в большую или меньшую сторону не должны настораживать. Это нормальный процесс, цифры не могут быть постоянно одинаковыми.

Как и по объему активов, лидером по объему вкладов является Сбербанк. Разрыв со вторым местом ВТБ — почти в три раз. Вообще, по рейтингу видно, каким банкам больше всегда доверяют граждане, где больше всего сосредоточены их средства. Но это не означает, что другие компании, даже не входящие в ТОП-10, ненадежные.

При выборе банка анализируйте его активы по отношению к пассивам. Если в новостях есть информация о проблемах с ликвидностью, лучше отказаться от сотрудничества. Конечно, все клиентские средства застрахованы государством, но придется побегать, чтобы вернуть их обратно.

Комментарии: 2

Банковские активы – объекты, обладающие стоимостью, выражаемой в деньгах, в которых финансовое учреждение размещает собственные и заемные ресурсы. Это могут быть денежные средства, ценные бумаги, драгоценные металлы, имущество (земельные участки, недвижимость, техника), инвестиционный капитал, выданные кредиты. Кредитные учреждения размещают средства в активах с целью извлечения дохода, последующего расчета по своим обязательствам и, в конечном итоге, получения прибыли.

Анализ банковских активов

Банковские активы – виды и характеристики

Данные по активам банковской системы

Секьюритизация банковских активов

Структура банковских активов

Управление банковскими активами

Анализ банковских активов

Анализ банковских активов и прибыли за определенный период времени – важный показатель эффективности деятельности финансового учреждения. Процесс анализа выполняется в такой последовательности:

– изучение динамики изменения общих активов;

– анализ структуры активов по классификационным признакам;

– определение структуры активов по доходности;

– анализ структуры активов банка по ликвидности и рискованности.

В ходе анализа банковских активов рассчитывают различные показатели: темпы роста и прироста активов; коэффициент доходности и коэффициент рискованности активов.

Банковские активы – виды и характеристики

В зависимости от параметров, различают такие виды банковских активов:

– по срокам размещения банковских ресурсов: текущие, срочные, квазисрочные;

– по степени ликвидности: высоколиквидные (первичные и вторичные резервы); малоликвидные и неликвидные;

– рабочие и нерабочие;

– по степени риска (5 групп);

– по инвестиционному периоду.

Классификация банковских активов на виды и подвиды позволяет эффективно проанализировать качественный состав средств финансового учреждения.

Данные по активам банковской системы

Данные по активам банковской системы за определенный период позволяют отслеживать динамику изменения различных показателей. На начало 2014 года совокупные активы банковской системы РФ достигли 55,8 трлн рублей. К концу 2014 года – 77 трлн рублей. В феврале 2015 года – 79 трлн рублей. Актуальные данные по активам банковской системы России можно найти на сайте ЦБ РФ, на различных финансовых ресурсах, на Интернет-площадках коммерческих банков, в прессе.

Секьюритизация банковских активов

Секьюритизация банковских активов – способ увеличения финансирования методом выпуска ценных бумаг, обеспеченных прибыльными активами. Этот вид операций с активами появился в США, оттуда распространился на Европу и к 2004 году добрался до России.

Основные выгоды секьюритизации банковских активов:

– формирование долгосрочной ресурсной базы для инвестиционного кредитования;

– эффективное регулирование и управление кредитным портфелем;

– поддержание ликвидности;

– снижение банковских рисков;

– достижение требуемой прибыльности.

Структура банковских активов

Структура банковских активов – это измеренные по удельному весу и стоимостному выражению виды активных операций финансового учреждения для определения возможности получения прибыли, обеспечения платежеспособности и ликвидности кредитной организации.

Структура банковских активов выглядит так:

– активы со степенью риска 0;

– активы со степенью риска 20%;

– активы со степенью риска 50%;

– активы со степенью риска 70%.

Управление банковскими активами

Эффективное управление банковскими активами обеспечивает максимальную прибыльность финансовой организации и позволяет снизить риски.

Основная проблема, которую должно решить управление – конфликт между прибыльностью и ликвидностью. Вторая проблема – чувствительность кредитного учреждения к изменениям процентных ставок.

Сбалансированное управление активами и пассивами позволяет решить все проблемы и избежать рисков.

Совет от Сравни.ру: При размещении денежных средств в банке, стоит поинтересоваться банковскими активами финансового учреждения.

Активы банка – это основной финансовый показатель, который показывает его успешность на рынке. Информация о них должна являться открытой, поэтому вкладчики и другие заинтересованные лица всегда могут получить к ней доступ. Сведения публикуются на официальном сайте организации и на специализированных порталах. Обновление данных происходит раз в месяц. Специальные порталы составляют рейтинги, учитывая активы коммерческого банка, объем проблемного кредитного портфеля и другие сведения. Стоит подробнее рассмотреть, что такое актив банка.

Активами называется все то, куда банк вкладывает свои средства. Существует несколько их видов:

- деньги (национальная и иностранные валюты);

- кредиты;

- инвестиции;

- денежные средства, которые находятся на счетах в других банках;

- ценные бумаги;

- имущество;

- уставные капиталы дочерних коммерческих компаний.

Основная цель увеличения активов – это получение прибыли. Менеджеры банка изучают рынок в различных сферах, чтобы понимать, куда и когда необходимо инвестировать. Динамика активов показывает, насколько эффективно работает банк.

Сегодня существует два основных способа увеличения активов:

- Объединение с другими финансовыми структурами или их поглощение. Отличным примером служит Банк Открытие, который за короткий срок вошел в ТОП‑10 страны. Он сумел поглотить Бин Банк, МДМ Банк, Ханты-Мансийский Банк и многие другие компании. С каждым объединением финансовые показатели организации улучшались. Однако из‑з агрессивной политики данная структура подверглась санации со стороны ЦБ РФ и сейчас принадлежит Центробанку.

- Выполнение финансовых операций, которые направлены на увеличение капитала. Альфа-Банк, Райффайзенбанк и Тинькофф Банк считаются одними из лучших примеров, так как они смогли подняться в список лучших финансово-кредитных организаций именно за счет своей работы на финансовом рынке и благодаря грамотному управлению активами.

Второй способ более длительный, но он безопаснее, так как не привлекает внимание Центробанка РФ.

К пассивам относятся денежные средства и иные формы капитала, которые присутствуют у банка, но которые он не может использовать для зарабатывания денег в силу действующего законодательства. Пассивы должны покрывать возможные финансовые риски. Вот что к ним относится:

- деньги на депозитах и на счетах клиентов;

- выданные кредиты;

- выпущенные ценные бумаги, по которым у банка обязательства;

- уставной капитал;

- резервные фонды.

Стоит понимать, что банки вынуждены бороться с объемом проблемного кредитного портфеля, так как в соответствии с требованиями действующего законодательства банк обязан перевести из активов в пассивы денежные средства в размере остатка задолженности. Это актуально независимо от размера суммы долга, поэтому сотрудники службы взыскания нацелены на кратчайший возврат долгов без перевода договора в суд.

Невозвратные долги передаются коллекторским агентствам по договору цессии или списываются. Такие меры считаются крайними, но они позволяют уменьшить объем проблемного кредитного портфеля и высвободить деньги для перевода их в активы.

Необходимо использовать специализированные порталы, чтобы проанализировать объем депозитов в банке. Эта информация позволит понять, насколько безопасно сотрудничать с определенной структурой.

Нужно изучать информацию за последние 5‑6 месяцев, чтобы иметь объективную информацию. Отток может быть незначительный, это нормальный процесс, но резкое изменение или постоянное снижение объема инвестиций со стороны населения – это тревожный знак.

Остались вопросы? Мы вам перезвоним

× Здравствуйте! Чем могу помочь?|Здравствуйте! Какой у вас вопрос?|Здравствуйте! Что вам подсказать?|Здравствуйте! Я могу вам чем-то помочь?

Добавить в «Нужное»

Средняя величина активов: формула по балансу

При исследовании результатов деятельности организации и анализе эффективности работы используются показатели как на конкретную дату, так и за определенный период времени. Эти показатели могут использоваться для расчета различного рода коэффициентов. Например, рентабельность активов определяется путем деления прибыли за период к стоимости активов. Однако было бы не совсем корректно относить прибыль, например, за год к величине активов на конец года, ведь тогда не учитывается динамика активов в течение года. Чтобы «смягчить» колебания величины активов на конкретную дату, рассчитывается их средняя величина. И в формуле рентабельности активов прибыль делится не на стоимость активов на конкретную дату, а на среднюю величину активов. Аналогично, коэффициент оборачиваемости активов определяется путем деления выручки за период на среднюю величину активов за этот же период. О том, как найти среднюю величину активов по балансу, расскажем в нашем материале.

Средняя величина активов это …

Варианты определения средней величины активов могут быть различные. Простейший вариант средней величины активов – это среднее арифметическое от их стоимости на начало и конец года.

Однако средняя величина может определяться и иначе.

Напомним, к примеру, как рассчитывается по итогам года средняя стоимость имущества, признаваемая объектом налогообложения по налогу на имущество (п. 4 ст. 376 НК РФ):

ИСГ = (ОС01.01 + ОС01.02 + ОС01.03 + … + ОС01.12 + ОС31.12) / 13,

где ОС01.01, ОС01.02, ОС01.03, …ОС01.12, ОС31.12 – остаточная стоимость имущества на 01.01, 01.02, 01.03, …01.12, 31.12 текущего года соответственно.

Таким образом, для определения средних активов формула будет зависеть от того, насколько высока частотность тех или иных усредняемых данных: показатели могут быть как ежедневные, так и ежеквартальные и т.д.

Однако для целей анализа баланса среднегодовая стоимость активов определяется как среднее из их значений на начало и конец года.

Средняя величина активов в балансе

Среднегодовая величина активов в балансе (АСГ) определяется по формуле (Приказ Минфина от 02.07.2010 № 66н):

АСГ = (стр.1600НГ + стр.1600КГ) / 2,

где стр.1600НГ – сумма по строке 1600 на 31.12 предшествующего года;

стр.1600КГ – сумма по строке 1600 на 31.12 отчетного года.

В то же время, по балансу может отдельно рассчитывается средняя величина отдельных групп или видов активов. К примеру, средняя величина внеоборотных активов или среднее значение запасов и т.д.

О методике анализа финансового состояния банка

Утверждаю

Заместитель Председателя Банка России

Горюнов В. Н.

4 сентября 2000 г.

I. Задачи анализа финансового состояния банка и подходы к его проведению

Предлагаемые настоящей методикой подходы базируются на оценке рисков, регулируемых Банком России, и нацелены на проведение комплексного анализа финансового состояния банка на основе отчетности, а также иных источников официальной информации о его деятельности.

Конечная цель проведения анализа состоит в выявлении у банка проблем на возможно более ранних стадиях их формирования. Результаты анализа должны использоваться при определении режима надзора, включая принятие решения о целесообразности проведения инспекционных проверок банков и определении их тематики, а также характера применяемых к банкам мер надзорного реагирования.

Непосредственно в рамках анализа решается задача получения достоверной картины текущего финансового положения банка, существующих тенденций его изменения и прогноза на перспективу до 1 года, в том числе при возможном неблагоприятном изменении внешних условий.

Проведение эффективного анализа финансового состояния банка предполагает выполнение ряда условий. Ключевыми условиями являются достоверность и точность информации, используемой при анализе, а также его своевременность и завершенность. Отсутствие достоверных данных ведет к недооценке проблем банков, что может иметь опасные последствия для развития ситуации. Достоверность представляемых банками отчетов, а также адекватность оценки принимаемых ими на себя рисков должна проверяться как в процессе документарного надзора, так и в ходе инспекционных проверок, а результаты должны использоваться как важный источник информации при проведении анализа.

Анализ проводится с использованием программного комплекса «Анализ финансового состояния банка» и основан на:

- использовании системы показателей, характеризующих деятельность банка и виды принимаемых рисков с выявлением взаимосвязи между показателями;

- изучении факторов изменения этих показателей и величин принимаемых рисков;

- сравнении полученных показателей со средними показателями по группе однородных банков.

Примечание: банки распределяются на группы однородных с использованием методов кластерного анализа.

Система показателей, используемых в рамках данной методики, сгруппирована в аналитические пакеты по следующим направлениям анализа:

- Структурный анализ балансового отчета.

- Структурный анализ отчета о прибылях и убытках. Коммерческая эффективность (рентабельность) деятельности банка и его отдельных операций.

- Анализ достаточности капитала.

- Анализ кредитного риска.

- Анализ рыночного риска.

- 6. Анализ риска ликвидности.

Каждый аналитический пакет содержит таблицы аналитических показателей, позволяющих выявить тенденции и сделать выводы по соответствующему направлению анализа, а также графики, характеризующие динамику показателей, и диаграммы, отражающие структурные характеристики. Анализ банка предполагает также определение соответствия работы конкретного банка установленным нормам, а также тенденциям однородной группы банков (особенно при оценке рентабельности работы, структуры балансового отчета и достаточности капитала).

Анализ базируется на данных следующих форм отчетности:

- оборотная ведомость по счетам бухгалтерского учета кредитной организации (ф.101);

Примечание: здесь и далее по тексту настоящей методики номера форм отчетности кредитных организаций приведены в соответствии с Указанием Банка России от 12.11.2009 № 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» (с изменениями и дополнениями). - отчет о прибылях и убытках кредитной организации (ф.102);

- расшифровки отдельных показателей деятельности кредитной организации (ф.110);

- информация о качестве активов кредитной организации (ф.115);

- сведения о ценных бумагах, приобретенных кредитной организацией (ф.116);

- данные о крупных ссудах (ф.117);

- данные о концентрации кредитного риска (ф.118);

- сведения об активах и пассивах по срокам востребования и погашения (ф.125);

- расчет собственных средств (капитала) (ф.134);

- информация об обязательных нормативах (ф.135);

- сводный отчет о величине рыночного риска (ф.153);

- сведения о размещенных и привлеченных средствах (ф.302);

- сведения о межбанковских кредитах и депозитах (ф.501);

- сведения об открытых корреспондентских счетах и остатках средств на них (ф.603);

- отчет об открытых валютных позициях (ф.634);

а также данных инспекционных и аудиторских проверок банков.

II. Содержание разделов анализа финансового состояния банка

1.

Структурный анализ балансового отчета

Структурный анализ проводится в целях выявления рисков, обусловленных характером активов, пассивов и забалансовых позиций банка. Его рекомендуется проводить с использованием следующих таблиц:

- Таблица 1.1. Общая структура балансового отчета

- Таблица 1.1.1 Детализированная структура балансового отчета

- Таблица 1.2. Структура активов

- Таблица 1.2.1. Структура активов в рублях и ин.валюте

- Таблица 1.2.2. Структура активов банка и их прибыльность

- Таблица 1.2.3. Структура активов банка, приносящих прямой доход

- Таблица 1.3. Структура пассивов

- Таблица 1.3.1. Структура обязательств в рублях и ин.валюте

- Таблица 1.3.2. Структура обязательств

- Таблица 1.3.3. Структура обязательств по срочности

- Таблица 1.4. Структура внебалансовых статей

- Таблица 1.4.1 Детализированная структура внебалансовых статей

- Таблица 1.5. Анализ положения кредитной организации в группе однородных

банков - Таблица 1.6. Анализ информации, используемой при расчете

денежно-кредитных показателей - Таблица 1.7. Детализированная структура средств в доверительном

управлении - Таблица 1.8. Структура производных финансовых инструментов

- Таблица 1.8.1. Детализированная структура производных финансовых

инструментов

Аналитические показатели, предусмотренные таблицами, представляют собой группировки активов по видам вложений и характеру дохода, а пассивов по видам и срокам (в том числе в разрезе валют). При этом производится расчет показателей удельного веса (доли) отдельных видов вложений и привлеченных средств банка.

Оценка показателей, приведенных в данных таблицах, позволит:

- выделить области рынка, где сосредоточены основные операции банка, и определить тенденции в его деятельности;

- определить риски, обусловленные изменениями структуры активных, пассивных и забалансовых операций банка.

2.

Структурный анализ отчета о прибылях и убытках. Коммерческая эффективность

(рентабельность) деятельности банка и его отдельных операций

Для определения коммерческой эффективности деятельности кредитной организации рекомендуется использовать следующие таблицы.

- Таблица 2.1. Состав отчета о прибылях и убытках

- Таблица 2.1.1. Сравнительный анализ показателей отчета о прибылях и

убытках - Таблица 2.2. Структура процентных доходов

- Таблица 2.3. Структура процентных расходов

- Таблица 2.3.1. Анализ уровня расходов кредитной организации

- Таблица 2.3.2. Сравнительный анализ показателей уровня расходов

кредитной организации - Таблица 2.4. Структура непроцентных доходов и расходов

- Таблица 2.4.1. Структура чистых непроцентных доходов

- Таблица 2.5. Прочие доходы и расходы

- Таблица 2.5.1. Структура прочих операционных доходов

- Таблица 2.6. Прибыльность отдельных операций банка

- Таблица 2.7. Рентабельность отдельных операций банка

- Таблица 2.8. Анализ доходности кредитной организации

- Таблица 2.8.1. Сравнительный анализ показателей доходности

- Таблица 2.9. Уровень процентной маржи

- Таблица 2.10. Административно-управленческие расходы

- Таблица 2.11. Структура налоговых платежей

Указанные таблицы содержат показатели: структуры доходов и расходов, финансового результата банка, доходности основных операций банка (ссудных, лизинговых, операций с иностранной валютой и ценными бумагами), прибыльности отдельных операций (ссудных (чистая процентная маржа), лизинговых, операций с иностранной валютой и ценными бумагами, вложений в деятельность других компаний, комиссионных, разовых и прочих операций, уровня изменения объемов резервов на возможные потери), прибыльности активов, капитала банка, чистого процентного спрэда, уровня основных расходов банка.

Анализ показателей, приведенных в данных таблицах, позволит:

- определить основные источники доходов и виды расходов кредитной организации;

- определить коммерческую эффективность деятельности банка и тенденции ее изменения;

- определить коммерческую эффективность отдельных операций банка и соответствующие тенденции;

- провести факторный анализ результатов работы банка (определение операций, оказывающих наибольшее влияние на изменение финансового результата, зависимость рентабельности банка от отдельных доходов по их видам);

- предварительно оценить (с учетом данных о результатах анализа балансового отчета и отчета о прибылях и убытках) эффективность структуры активов и пассивов;

- определить эффективность работы банка во временном периоде (используется при оценке качества управления, в том числе в ходе оценки способности управленческого персонала банка планировать динамику развития и существовать в конкурентной среде, обеспечивая должный контроль над издержками).

3. Анализ достаточности капитала

Анализ достаточности собственных средств (капитала) проводится в целях выявления степени устойчивости капитальной базы банка и достаточности капитала для покрытия потерь от принятых банками рисков.

Для проведения анализа достаточности собственных средств рекомендуется использовать следующие таблицы.

- Таблица 3.1. Анализ показателя достаточности капитала

- Таблица 3.2. Определение излишка (недостатка) капитала

- Таблица 3.3 Состав капитала кредитной организации

- Таблица 3.4. Структура источников основного капитала

- Таблица 3.5 Структура источников дополнительного капитала

- Таблица 3.6. Анализ активов, взвешенных с учетом принимаемого риска

- Таблица 3.6.1. Анализ активов, взвешенных с учетом риска, участвующих в

расчете норматива Н1.0 - Таблица 3.6.2. Анализ активов, взвешенных с учетом риска, участвующих в

расчете норматива Н1.1 - Таблица 3.6.3. Анализ активов, взвешенных с учетом риска, участвующих в

расчете норматива Н1.2 - Таблица 3.7. Сравнительный анализ величины собственных средств

(капитала) по формам 0409123 и 0409134 - Таблица 3.8. Состав собственных средств (капитала) («Базель III»)

Таблицы содержат показатели выполнения регулятивных требований по достаточности капитала, показатели состава капитала (основного и дополнительного), структурные показатели активов в разрезе каждой группы риска.

Анализ показателей, приведенных в данных таблицах, позволит:

- определить тенденции в изменении показателя достаточности капитала;

- определить основные факторы, влияющие на изменение показателя достаточности капитала;

- оценить изменение качества активов с точки зрения достаточности капитала;

- сделать прогноз состояния достаточности капитала на перспективу.

4. Анализ кредитного риска

Анализ риска понесения банком финансовых потерь вследствие неисполнения контрагентом обязательств перед банком, в т. ч. вследствие возможного неполучения средств в части основного долга и платы за пользование средствами банка (кредитного риска) рекомендуется проводить с использованием следующих таблиц.

- Таблица 4.1. Классификация активов по видам размещения

- Таблица 4.2. Отраслевая структура ссудного портфеля

- Таблица 4.3. Классификация активов по видам контрагентов и категориям

качества - Таблица 4.3.1. Информация о требованиях к кредитным организациям

- Таблица 4.3.1.1. Информация о требованиях к кредитным организациям,

оцениваемых на индивидуальной основе - Таблица 4.3.1.2. Информация о качестве требований и ссуд,

предоставленных кредитным организациям, сгруппированных в портфели - Таблица 4.3.2. Информация о требованиях к юридическим лицам (кроме

кредитных организаций) - Таблица 4.3.2.1. Информация о требованиях к юридическим лицам (кроме

кредитных организаций), оцениваемых на индивидуальной основе - Таблица 4.3.2.2. Информация о качестве требований и ссуд,

предоставленных юридическим лицам (кроме КО), а также однородных требований,

сгруппированных в портфели - Таблица 4.3.3. Информация о требованиях к физическим лицам

- Таблица 4.3.3.1. Информация о требованиях к физическим лицам,

оцениваемых на индивидуальной основе - Таблица 4.3.3.2. Информация по однородным ссудам, предоставленным

физическим лицам, сгруппированным в портфели - Таблица 4.4. Классификация условных обязательств кредитного характера по

видам инструмента и категориям качества - Таблица 4.5. Срочные сделки, отражаемые на внебалансовых счетах (до

01.01.2012) - Таблица 4.5.1. Срочные сделки (c 01.01.2012)

- Таблица 4.6. Анализ показателей крупных кредитных рисков

- Таблица 4.7. Оценка концентрации крупных кредитных рисков

- Таблица 4.8. Оценка риска инвестиций банка в доли (акции) других

юридических лиц - Таблица 4.9. Данные о крупных кредитах банка (до 01.01.2009)

- Таблица 4.9.1. Данные о крупных ссудах банка (с 01.01.2009)

- Таблица 4.9.2. Данные о концентрации кредитного риска по заемщикам —

некредитным организациям (с 01.01.2009) - Таблица 4.9.3. Данные о концентрации кредитного риска по заемщикам —

кредитным организациям (с 01.01.2009) - Таблица 4.10. Сведения о крупных заемщиках банка (до 01.01.2009)

- Таблица 4.10.1. Сведения о крупных ссудах, выданных заемщику

- Таблица 4.10.2. Сведения об отдельных крупных ссудах, предоставленных

заемщику - Таблица 4.11.1. Сведения об общей величине задолженности заемщиков

банка, по крупным ссудам - Таблица 4.11.2. Сведения о концентрации кредитного риска по заемщикам —

некредитным организациям (с 01.01.2009) - Таблица 4.11.3. Сведения о концентрации кредитного риска по заемщикам —

кредитным организациям (с 01.01.2009) - Таблица 4.12. Сведения о наличии задолженности заемщика (заемщиков)

перед кредитными организациями

Данные таблицы содержат показатели структуры ссудной задолженности в разрезе групп заемщиков, сроков погашения, видов валют, показатели качества выданных ссуд, концентрации кредитных рисков, коэффициенты риска и покрытия ссудной задолженности.

Показатели, приведенные в данных таблицах, позволят:

- определить направления (степени) концентрации кредитного риска;

- оценить тенденции изменений показателей, характеризующих кредитный риск, в том числе:

- а) качества ссудной задолженности;

- б) кредитного риска по внебалансовым операциям и операциям на срочном рынке;

- оценить выполнение требований Банка России по созданию резервов на возможные потери по ссудам;

- оценить качество кредитной политики банка;

- сделать предварительную оценку достоверности отражения в отчетности банка качества кредитного портфеля на основе сопоставления результатов анализа изменений качества кредитного портфеля и доходности ссудных операций.

5. Анализ рыночного риска

Анализ риска возникновения у кредитной организации финансовых потерь вследствие неблагоприятных изменений рыночной стоимости финансовых инструментов или курсов иностранных валют (рыночного риска) рекомендуется проводить с использованием следующих таблиц.

- Таблица 5.1. Общая структура рыночного риска

- Таблица 5.2. Структура вложений в ценные бумаги по портфелям в группе

однородных банков - Таблица 5.2.1. Структура переданных без прекращения признания ценных

бумаг - Таблица 5.3. Структура вложений в ценные бумаги по целям приобретения

- Таблица 5.3.1. Структура вложений в долговые обязательства по видам

вложений - Таблица 5.3.2. Структура вложений в долевые ценные бумаги по видам

вложений - Таблица 5.4. Структура участия в капитале юридических лиц

- Таблица 5.4.1. Структура инвестиций по видам

- Таблица 5.5. Анализ позиций банка на срочном рынке

- Таблица 5.6. Анализ валютных позиций

- Таблица 5.7. Анализ динамики совокупной балансовой позиции по отдельным

видам валют и драгоценным металлам - Таблица 5.8. Анализ динамики совокупной внебалансовой позиции по

отдельным видам валют и драгоценным металлам - Таблица 5.9. Открытые валютные позиции по отдельным видам валют и

драгоценным металлам - Таблица 5.10.1. Данные о эмитентах приобретенных банком ценных бумаг

- Таблица 5.10.2. Данные о концентрации кредитного риска по эмитентам

приобретенных ценных бумаг - Таблица 5.10.3. Сведения о крупных вложениях банка в ценные бумаги

эмитента 1) - Таблица 5.10.4. Сведения об отдельных крупных ссудах, предоставленных

эмитенту приобретенных банком ценных бумаг - Таблица 5.11.1. Сведения об общей сумме крупных вложений банка в ценные

бумаги - Таблица 5.11.2. Сведения о концентрации кредитного риска по эмитентам

приобретенных банком ценных бумаг - Таблица 5.12. Производные финансовые инструменты

- Таблица 5.13.1. Информация о ценных бумагах, права на которые

удостоверяются организациями (депозитариями), по депозитариям - Таблица 5.13.2. Общие сведения о ценных бумагах, права на которые

удостоверяются организациями (депозитариями)

Таблицы содержат показатели состава рыночного риска, определенного нормативными документами Банка России, структурные показатели торгового и инвестиционного портфеля банка, позиций банка на срочном рынке, показатели риска обесценения ценных бумаг.

Показатели, приведенные в данных таблицах, позволят:

- выявить тенденции изменения рыночного риска (валютного, процентного и фондового рисков);

- оценить влияние на оценку его достаточности величины рыночного риска;

- определить тенденции изменения портфеля ценных бумаг банка и сравнить динамику составляющих портфеля ценных бумаг и доходность по операциям с ценными бумагами;

- определить тенденции операций банка на срочном рынке;

- оценить влияние на капитал и ликвидность банка изменения ценовых тенденций фондового рынка;

- определить соответствие валютной структуры требований и обязательств банка по балансовым и внебалансовым операциям состоянию рынка и его тенденциям. Оценить их влияние на капитал банка.

6. Анализ риска ликвидности

Анализ риска недостатка средств для выполнения принятых на себя обязательств (риска ликвидности) рекомендуется проводить с помощью следующих таблиц.

- Таблица 6.1. Анализ показателей ликвидности

- Таблица 6.2. Анализ активов и пассивов по срокам востребования и

погашения - Таблица 6.3. Анализ сбалансированности привлеченных средств и активов

- Таблица 6.4. Анализ состояния расчетов

- Таблица 6.5. Анализ риска на одного кредитора (вкладчика)

- Таблица 6.6. Информация об остатках и оборотах по корсчету кредитной

организации - Таблица 6.7. Перечень контрагентов-кредитных организаций (их филиалов),

с которыми проводятся расчеты - Таблица 6.8. Перечень контрагентов кредитной организации

- Таблица 6.9. Структура зачисленных средств на корсчет кредитной

организации в Банке России - Таблица 6.10. Структура списанных денежных средств с корсчета кредитной

организации в Банке России - Таблица 6.11. Анализ структуры платежей кредитной организации

- Таблица 6.12. Аналитические показатели состояния корсчетов, открытых в

Банке России

Данные таблицы содержат показатели ликвидности банка, структуры его ликвидных активов и привлеченных средств, состояния расчетов (индикаторы платежеспособности), соотношения заемных и собственных средств, устойчивости средств на расчетных и текущих счетах клиентов, уровня стабильности ресурсов, «расчетной» ликвидности банка.

Результаты анализа позволят:

- оценить состояние качества управления ликвидностью;

- провести факторный анализ динамики показателей ликвидности (структура и изменения высоколиквидных, ликвидных активов, суммарных активов, обязательств банка);

- оценить стабильность ресурсной базы банка;

- определить зависимость банка от привлечения средств крупных вкладчиков и иностранных кредиторов;

- выявить тенденции в состоянии расчетов;

- сделать прогноз состояния ликвидности банка на перспективу.

III. Заключение по результатам анализа

Результаты анализа информации каждой из перечисленных таблиц следует рассматривать в совокупности с выводами по другим корреспондирующим таблицам.

По результатам анализа финансового состояния банка составляется заключение, которое должно содержать обобщающие выводы по каждому разделу анализа. Подготовка итогового заключения основывается на экспертной оценке всей системы анализируемых показателей, а также на макроэкономической информации, информации о состоянии важнейших секторов экономики, финансовых рынков. Необходимые уточнения должны быть сделаны на показатели инфляции.

Структура заключения должна состоять из разделов, соответствующих вышеприведенным направлениям анализа, и содержать:

- общую оценку состояния банка, включая оценку основных тенденций развития за анализируемый период и степень подверженности банка различным рискам на момент проведения анализа, прогноз на ближайшую перспективу (1 год), а также направления в его деятельности, подлежащие первоочередной проверке;

- заключение о степени финансовой устойчивости банка, включающее рекомендации по улучшению его деятельности.

Разработочные таблицы

- Разработочная таблица

для расчета группировок счетов главы А «Балансовые счета» Плана счетов

бухгалтерского учета - Разработочная таблица

расчета группировок счетов раздела Б «Счета доверительного управления» Плана

счетов бухгалтерского учета - Разработочная таблица

для расчета группировок отдельных счетов раздела В «Внебалансовые счета»

Плана счетов бухгалтерского учета - Разработочная таблица для

расчета группировок счетов главы Г «Производные финансовые инструменты и

срочные сделки» Плана счетов бухгалтерского учета - Разработочная таблица

для расчета группировок символов «Отчета о прибылях и убытках кредитной

организации» - Разработочная таблица

для расчета группировок активов и финансовых инструментов, отражаемых на

внебалансовых счетах, для анализа кредитного риска кредитной организации - Разработочная таблица для расчета группировок активов для анализа рыночного риска кредитной организации

Показатели, используемые для анализа финансового состояния кредитных организаций

Последнее обновление страницы: 08.06.2021