Крупные денежные суммы следует хранить в банке в целях создания безопасности и сохранности средств, при этом дополнительно можно получить неплохую прибыль в зависимости от суммы вклада. В данной статье речь пойдет о том, что такое банковский депозит и как его открыть.

Крупные денежные суммы следует хранить в банке в целях создания безопасности и сохранности средств, при этом дополнительно можно получить неплохую прибыль в зависимости от суммы вклада. В данной статье речь пойдет о том, что такое банковский депозит и как его открыть.

Понятие банковского депозита простыми словами

Типы банковских депозитов

Как начисляются проценты по банковским депозитам?

Что влияет на процентную ставку?

Виды банковских депозитов

Какие вклады предлагают банки в 2023

Безопасность и страхование депозитов

Налогообложение депозитов

Как открыть депозит – инструкция

Понятие банковского депозита простыми словами

Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов. Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Открывать собственный счет c депозитными начислениями могут как юридические, так и физические лица. Стоит отметить, что не только банки занимаются оформлением депозитных вкладов — некоторые микрофинансовые организации также предоставляют данную услугу, но клиенты не всегда готовы доверять подобным учреждениям крупные суммы и предпочитают создавать вклады в проверенных банках.

По сути, депозит — это и есть вклад, но отличием данного понятия является то, что помимо денежных средств можно использовать дополнительные банковские активы в виде ценных металлов, выгодных акций и так далее.

Типы банковских депозитов

Банковский депозит представлен несколькими видами. Клиент может открывать его в нескольких формах:

- Денежный счет. Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре.

- Металлический счёт. При открытии данного депозита вкладчик вносит определенную сумму, которую банк далее “переводит” в драгоценные металлы — золото, серебро, платину. Начисление процентов осуществляется в соответствии с текущим курсом стоимости выбранного вкладчиком металла.

- Стандартная банковская ячейка. Клиенту выдается специальный ключ от ячейки, в которую можно поместить на хранение любые ценности, а также важные бумаги. Данный депозит осуществляется без начисления процентов, его суть заключается в безопасном хранении ценного имущества клиента на определённых условиях.

Как начисляются проценты по банковским депозитам?

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

“Сложные” проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, “набежавшую” за предыдущий период.

Капитализация может быть ежемесячной, ежеквартальной или ежегодной в зависимости от условий, предлагаемых в договоре.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

“Простые” проценты, начисляемые без капитализации

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Что влияет на процентную ставку?

Процентные ставки в различных банках существенно отличаются. На размер процентов по вкладам могут влиять различные критерии, среди которых специалисты выделяют наиболее важные:

наличие постоянной конкуренции между банками может приводить к увеличению количества начисляемых по вкладу процентов;

- Необходимость пополнения банковского финансового фонда. При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;

- Новые финансовые организации могут повышать процентную ставку с целью привлечения вкладчиков. Крупные популярные банковские организации редко повышает процент до 8-9%, привлекая клиентов лишь высокой репутацией и относительной надежностью.

Также на количество и процентной ставки могут влиять виды вкладов — к примеру, для срочных депозитов, ограниченных по времени, действует всегда более высокая ставка.

Виды банковских депозитов

Существует несколько стандартных видов депозитов, имеющих свои отличительные особенности.

Депозиты бывают:

- Накопительные: подходят тем, кто хочет накопить денег. Они могут быть с капитализацией и без неё, также по условиям на такие счета можно добавлять средства.

- Сберегательные: такие счета отличаются выгодными условиями. Как правило, они открываются с минимальной суммой, их можно пополнять, есть капитализация процентов.

- Долларовые: выгодны тем, у кого есть доллары. Если же вы хотите обменять рубли на доллары и положить на счёт, то сначала изучите, как сделать это наиболее выгодно.

- Валютные: не подходят тем, кто хочет заработать, поскольку для них предусмотрена низкая процентная ставка. Они используются, если нужно сохранить деньги.

- Мультивалютные: открывать такой вклад в банке выгодно, поскольку можно переводить деньги из одной валюты в другую. При этом вы получаете прибыль не только от капитализации, но и за счет изменения курса валют.

- Краткосрочные: выгодны тем, что для них действует хорошая ставка и можно неплохо заработать.

Выделяют разновидности депозитов по сроку, а также по целевым критериям.

По срокам

- Вклад “до востребования” — данный вид депозита предполагает сниженную процентную ставку, поскольку клиент в любое время может снять средства личного счёта.

- Срочные вклады. Денежные средства могут храниться в банковском учреждении до 12 месяцев — краткосрочные, а также до 36 месяцев — долгосрочные. Процентная ставка здесь значительно повышена, но клиент ограничен в своих правах и не может снять личные сбережения до окончания срока договора.

По целям

- Накопительный депозит — вкладчик может переводить ограниченную сумму денежных средств несколько раз в месяц. Депозитный счет позволяет значительно расширять сумму вклада.

- Сберегательный депозит. Клиент может положить определенную сумму на счёт в целях сохранности сбережений.

- Целевой депозит — данный вид склада открывают преимущественно родители для своих детей с целью дальнейшей оплаты учебы в университете. При этом необходимо представить документ, подтверждающий, что обучение производится на платной основе.

Валютные депозиты

Данный вид депозита предполагает, что на личный счет могут осуществляться переводы в иностранной валюте, а также в рублях, при этом банк может самостоятельно конвертировать средства в зависимости от текущего курса.

Стоит отметить, что по сравнению с рублевыми вкладами, данный вид депозита предполагает небольшую процентную ставку.

Условия депозитов

Условия депозитных вкладов значительно отличаются у разных финансовых учреждений. Но существуют общие критерии определения стандартных критериев, которые прописываются в договоре любого банка. Главными пунктами являются:

- Основная процентная ставка по открываемому депозиту;

- Максимально возможная сумма вклада;

- Стандартные сроки, предусмотренный договором порядок выплаты, а также капитализация процентов;

- Возможность дальнейшего пополнения счёта;

- Возможность досрочного закрытия депозита, а также его пролонгации по договору.

Перед открытием депозита клиенты должны детально изучить условия, предлагаемые банками по договору и выбрать наиболее выгодный вариант.

Как пополнить вклад

Положить дополнительные деньги на депозит можно только по отдельным вкладам, допускающим пополнение счета. Пополнить вклад может сам вкладчик или третье лицо.

Что может потребоваться для пополнения

Пополнение рублевых вкладов производится практически без ограничений, согласно условиям депозитного договора. Если пополнять счет в банке потребуется паспорт и деньги. Если производить операцию онлайн, нужно быть зарегистрированным в системе онлайн-банкинга, где открыт вклад, или другого банка.

Пополнение валютных депозитов производится в соответствии с условиями депозитного договора. Стандартно внести деньги на депозитный счет могут родственники или друзья, проживающие на территории РФ или за ее пределами. В первом случае может потребоваться доказательство родства с владельцем счета (нужно представить свидетельство о рождении или о браке), во втором – нотариальная доверенность от вкладчика.

Подробные условия пополнения и снятия денежных средств будут зависеть от конкретной кредитной организации. Многие кредитные организации ограничивают максимальную и минимальную сумму пополнения средств на депозитах физических лиц, а также возможный срок снесения денег на счет.

Способы пополнения вклада

Положить дополнительные деньги на депозит можно разными способами:

- В банке. Нужно посетить отделение банка, в котором размещены денежные средства с паспортом и наличными деньгами.

- Онлайн. Пользователи, зарегистрировавшиеся в интернет-банке кредитной организации или установившие мобильное приложение, смогут пополнить счет в своем личном кабинете.

- Перечислением. Можно обратиться в отделение любого банка и перечислить денежные средства по реквизитам счета. Аналогично можно осуществить перевод средств, воспользовавшись онлайн-банкингом своего банка.

- Через банкоматы. Пополнить счет можно в банкоматах банка, в котором открыт вклад.

Какие вклады предлагают банки в 2023

|

Вклад |

Ставка |

Сумма |

Срок |

|

«Накопительный счет» от Газпромбанка |

до 10% |

от 1 до 1 500 000 рублей |

от 1 дня |

|

«На взлет» от ИТБ |

до 11 % |

От 10 000 рублей |

1 – 400 дней |

|

«Мой Дом» в Банке ДОМ.РФ |

до 10.1 % |

от 30 000 рублей |

91 – 1100 дней |

|

«Доходный Промо» от Россельхозбанка |

до 9.6 % |

от 10 000 рублей |

1095 дней |

|

«Про запас» от Промсвязьбанка |

до 9 % |

от 1 рубля |

от 1 дня |

Безопасность и страхование депозитов

Для защиты финансовых средств, находящихся на депозите, предусмотрены специальные условия страхования. Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

Как застраховать вклад

Из-за того, что на территории России каждый год открывается и закрывается несколько десятков коммерческих банков, возник вопрос: Как сохранить деньги клиентов? Поэтому в 2003 году вступил в силу Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ. Благодаря этому закону в России появилась система страхования вкладов (ССВ).

Теперь все вклады и депозиты в коммерческих банках теперь считаются автоматически застрахованными. От клиента не требуется никаких дополнительных действий, не нужно даже платить страховые взносы. Но при оформлении депозита в банке физическому лицу, нужно выбирать кредитную организацию, которая входит в ССВ. В этом случае, даже если банк объявит о банкротстве, то вкладчик все равно получит компенсацию в размере до 1 400 000 рублей.

Как вернуть деньги при наступлении страхового случая

Если точно известно, что банк, в котором вы открыли вклад, лишён лицензии, не нужно паниковать. Получение компенсации полностью автоматизировано:

- Агентство страхования вкладов назначает банки-агенты, которые будут возвращать деньги вкладчикам.

- Вкладчик должен прийти с паспортом в банк-агент (списки банков-агентов можно найти на сайте Банка России) и написать заявление.

- Выплата выдается наличными или переводом на счет другого банка.

- Компании получают деньги на расчетный счет организации.

Возврат денег вкладчикам начинается через 14 дней после наступления страхового случая. Вернуть деньги можно в течение 2-х лет с момента объявления банка банкротом, но затягивать с этим не стоит.

Налогообложение депозитов

С полученных дивидендов от депозита может взиматься налог в случае, если ставка по нему превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — этого рублевый, валютный, а также металлический вклад.

Ранее рублевые вклады не облагались налогом, но с 2016 года предусмотрена система налогообложения, при которой в случае, если ставка по вкладам превышает 13%, налог обязательно взимается.

Что касается валютного вклада, данный депозит облагается налогом в случае, если стандартная ставка превышает 9%. В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

Плюсы и минусы депозитов

Основные преимущества депозита заключаются в следующем:

- Постоянное повышение общей суммы вклада за счет начисленных процентов;

- Средства нельзя снимать ранее оговоренного в договоре срока — это позволяет воздержаться от лишних трат и накопить необходимую сумму;

- Некоторые виды депозитов предполагают возможность регулярного пополнения счёта;

- За короткие сроки можно значительно увеличить сумму общего вклада.

Недостатки:

- Всегда существует риск возникновения неожиданного банкротства любого финансового учреждения;

- Стандартная процентная ставка относительно низкая;

- В случае досрочного снятия средств банк перестает начислять проценты по основному депозиту.

Как открыть депозит – инструкция

Для того, чтобы открыть вклад, необходимо, прежде всего, определиться с депозитным продуктом, а также непосредственно с финансовым учреждением, где будет осуществляться вклад. Далее необходимо обратиться в офис банка и предоставить стандартный пакет документов:

- подписать заявление на открытие личного депозитного счёта. Форма данного документа разрабатывается каждым банком индивидуально, поэтому важно обратиться за бланком в офис учреждения;

- Необходимо представить подтверждающие документы в виде паспорта, а также дополнительной документации, требования к которой у разных банков отличаются. Некоторые банки предлагают дополнительно предъявить военный билет, пенсионное удостоверение, а также вид на жительство. Для юридических лиц и ИП также предусматривается отдельный перечень документов, который устанавливается банковским учреждением индивидуально. Перед подачей заявления необходимо обратиться на сайт компании и узнать информацию по всей необходимой документации, которая понадобится для открытия депозита.

- Далее производится подписание договора, в котором отражены основные обязанности банковского учреждения, а также права клиента. Также в договоре отражаются стандартные спорные вопросы по вкладам, а также возможность их досрочного расторжения.

При подписании договора необходимо учитывать все нюансы, поскольку именно здесь отражены основные требования по вкладу и количеству начисляемых процентов.

На сайте Сравни.ру можно ознакомится с условиями вкладов и накопительных счетов во всех банках быстро и в режиме онлайн. Вы можете отфильтровать депозиты по процентной ставке, сумме, сроку, типу начисления процентов и т.д. На нашем сайте вы так же можете оформить понравившийся вам продукт. Все вклады, оформленные у нас на сайте, застрахованы. Для детального анализа продуктов, просто нажмите на кнопку:

Необходимый пакет документов

Для открытия вклада обычно нужен только паспорт. В некоторых банках могут попросить дополнительные документы (например, СНИЛС), поэтому уточняйте детали у менеджера или на сайте банка.

Как открыть депозит в офисе

Открыть депозит в банке очень легко. Для этого нужно выбрать вклад и с паспортом подойти в офис банка. Обратитесь к любому сотруднику, и он подготовит для вас договор. В этом документе обязательно обратите внимание на: процентную ставку, срок, дату открытия и завершения вклада, возможность его пополнения и досрочного снятия денег, проверьте правильность написания ваших данных (ФИО, адреса регистрации и номера паспорта). Если всё устраивает, то подписывайте договор и идите с деньгами в кассу.

Как оформить вклад онлайн

Открыть вклад онлайн можно в приложении своего банка. Это самый лёгкий способ, он потребует не более 1 минуты. Для этого выбираете один из вкладов, сумму и срок вложения. Деньги на счёт можно перевести со своей карты. Перед открытием вклада изучите основные условия, например, возможность пополнения и досрочного снятия.

Если вы хотите открыть счёт в другом банке, тогда закажите карту этого банка. После этого вы получите доступ к интернет-банку и сможете открыть в нём вклад. Также вы можете открыть вклад онлайн на портале Сравни.ру.

Часто задаваемые вопросы

Какие вклады самые прибыльные?

Вклад открывается на оговоренный срок или на неопределенное время. В первом случае — это срочный вклад, во втором — до востребования или бессрочный. Наиболее доходными являются срочные вклады с длительным сроком размещения — за них банки предлагают наиболее высокую процентную ставку.

Как работают инвестиционные вклады?

Инвестиционный вклад – это депозит, состоящий из двух частей. Первая представляет собой обычный банковский вклад, вторую часть можно инвестировать, например, покупать акции.

На что лучше обращать внимание при выборе вклада?

При выборе депозита в банке следует обратить внимание на следующие нюансы: возможно ли досрочное расторжение договора, сроки начисления процентов, возможность их капитализации.

Вывод

- Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов.

- Банковский депозит может быть в виде денежного счета, металлического счёта или стандартной банковской ячейки.

- Проценты по банковским депозитам рассчитываются по сложной и простой формуле.

- Самые выгодные вклады, которые заключаются на длительный срок с ежемесячной или ежеквартальной капитализацией процентов и срочные вклады с длительным сроком размещения, за них банки предлагают наиболее высокую процентную ставку.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Рассчитываем проценты по вкладу: формула и примеры

Чтобы выяснить, какой доход принесет вклад, недостаточно знать годовую ставку. На прибыльность также методика начисления банком процентов. В финансовой системе существуют понятия простого и сложного процента, позволяющего получить при почти равных условиях разный доход по вкладам.

Рассчитать проценты по вкладу можно самостоятельно без помощи специалиста. В статье разбираем особенности каждой схемы и объясняем, как работать с формулами.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком. И чем меньше уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования капиталов банком, а значит — и ниже доход.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

Расчет простых процентов

Выяснив годовую ставку, периоды и виды начисления процентов, можно посчитать доход по вкладу.

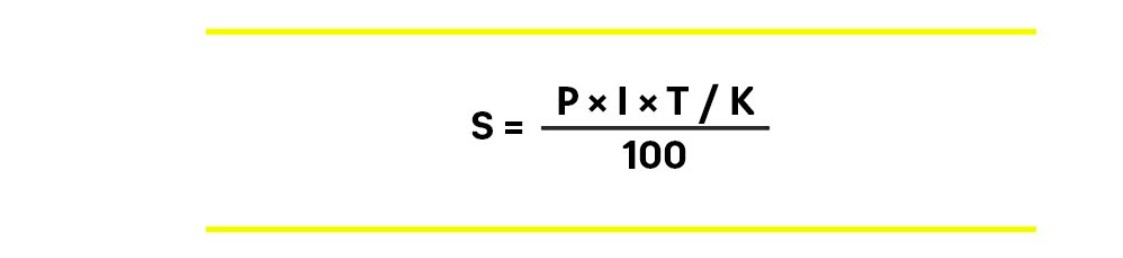

Простые проценты начисляются по следующей формуле:

где:

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

Расчет сложных процентов

Чаще всего банки предлагают программы с ежемесячной капитализацией. Выбирая условия по вкладу, помните об общей закономерности: чем реже проценты прибавляются к телу депозита, тем меньше доход.

Ежедневная капитализация

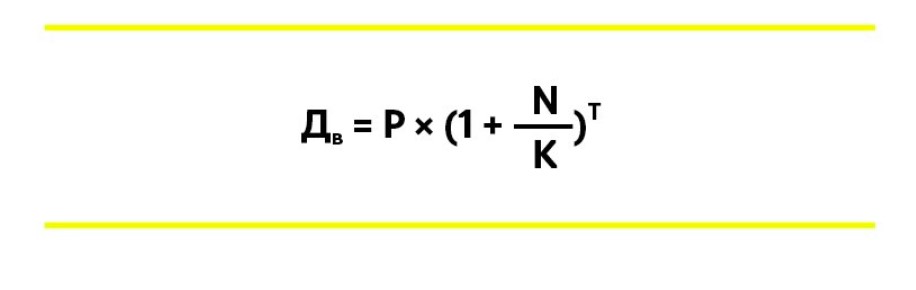

Рассчитать доход за каждый день действия вклада поможет следующая формула:

где

Дв — сумма на конец срока, включая сумму открытия и начисленный процент,

Р — первоначальный размер депозита,

N — годовая процентная ставка, разделенная на 100,

К — количество дней в году — 365 или 366,

Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться онлайн-сервисами или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Ежемесячная капитализация

Когда банк суммирует доход по депозиту раз в месяц, расчет ведется по формуле:

где:

Дв — итоговый доход, то есть размер вклада на конец срока включая сумму открытия и начисленный процент,

P — начальный депозит,

N — годовая ставка, разделенная на 100,

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит 12 532,56 ₽

Ежеквартальная капитализация

При начислении вознаграждения каждый квартал, а не раз в месяц, понадобится формула:

в ней Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад в конце срока:

Доход в виде процентов составит 12 483 ₽.

Но следует помнить: чем дольше срок размещения депозита, тем выше ставка. Поэтому при внесении денег на депозит надо сравнить условия с фактической ставкой, применяемой по выбранными вами условиям.

Итоги

Из таблицы видна разница доходов по методу простых и сложных процентов при равных условиях.

| Проценты по вкладу | Доход, руб. |

|---|---|

|

Простые |

12 303 |

|

Сложные: |

|

|

ежедневные |

12 521 |

|

ежемесячные |

12 532 |

|

ежеквартальные |

12 483 |

Однако нельзя однозначно утверждать о предпочтительности сложных процентов для каждого клиента. Оптимальная схема, тип банковского депозита — накопительный счет или вклад — зависят от ваших планов и потребностей:

- желаемый срок действия вклада и вероятность досрочного снятия средств

- необходимость регулярно пополнять счет или снимать средства

- необходимость регулярно снимать проценты

Если закрыт вклад до срока, вне зависимости от того, срочный он или до востребования, банк может применить санкции:

- Пересчитать процент по простой ставке до востребования. Законодательно ее размер не установлен, но большинство банков выплачивают всего 0,1–0,01%.

- Оставить половину или даже треть начальной ставки и тоже сделать перерасчет процентов.

Поэтому перед открытием депозита четко определите его срок и назначение. Райффайзен Банк предлагает банковские вклады без ограничений по снятию и пополнению, где проценты можно получать ежемесячно или добавлять к сумме депозита.

Эта страница полезна?

99

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Любая финансовая организация является торговцем деньгами. Она покупает их у одних лиц и продает другим с более высокой комиссией.

Основная цель, которую преследует вкладчик, размещая свои средства в кредитной организации – получение прибыли. Однако процентные ставки указанные в анонсах депозитов и вкладов дают лишь смутное представление о том, на какой доход можно рассчитывать ежемесячно. Сегодня все банки предлагают своим клиентам рассчитать вклад калькулятором.

Такой способ очень удобен, ведь для получения ответа на волнующий вопрос достаточно ввести во встроенный на сайте алгоритм следующие данные:

- дату размещения депозита;

- срок на который помещены средства (с точностью до одного дня).

Калькулятор безошибочно определит сколько денег вы заработали за указанное время, а также предоставит данные о том, когда можно забрать средства вместе с процентами.

Расчет процентов по депозиту калькулятором позволяет сравнить сумму предполагаемого дохода в зависимости от того, будут ли средства накапливаться на счету или перечисляться на отдельный счет.

К сожалению, полученные данные не всегда актуальны и носят лишь справочный характер. Подобная проблема может быть решена посредством широко распространенных в Интернете универсальных калькуляторов, которые производят вычисление без каких-либо сторонних поправок и корректировок. В отличие от официальных сервисов, такие программы отличаются прозрачностью и понятностью расчетов. Однако для использования подобного сервиса клиент должен ввести исчерпывающую информацию об условиях депозита, что не всегда представляется возможным. Кроме того, авторы универсальных сервисов не несут никакой ответственности за корректность вычислений, что вызывает некоторые сомнения в достоверности результатов.

Как рассчитать проценты по вкладу самостоятельно?

Самым надежным способом определить потенциальную прибыльность вклада является ручной расчет. Как и в случае универсальных калькуляторов, прежде, чем рассчитать величину дохода, вкладчик должен подробно изучить условия интересующего банковского предложения.

Важно помнить, что начисляемый на вклад процент бывает:

- простой;

- сложный (с капитализацией).

Для чего вычислять проценты по вкладу?

- чтобы наверняка знать, какой доход вы можете получить;

- для наглядного сравнения предложений разных кредитных организаций;

- чтобы обезопасить себя от банковских ошибок, в результате которых доход будет начислен неправильно.

Вычисление доходности производится по специальным формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что небольшое изменение какого-либо из параметров вклада может повлечь за собой серьезное изменение прибыльности. Именно поэтому важно каждый раз пересчитывать условия депозита.

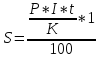

Простой процент начисляется на первоначальную сумму вклада. Это значительно облегчает расчеты, однако крайне негативно сказывается на прибыльности депозита. Расчетная формула имеет вид:

В этом выражении фигурируют следующие параметры:

- P (price) – первоначальная сумма вклада (результат будет номинирован в той же валюте);

- I (income) – величина процентной ставки по депозиту (в процентах);

- t (time) – период, по истечении которого начисляются проценты (в днях);

- K – количество дней в текущем году (365 или 366 дней).

Величина S и есть искомая доходность по депозиту.

Рассмотрим на примере. Сумма вклада составляет 500 000 р. со ставкой 5,7% сроком на 1 месяц.

Чтобы вычислить доход необходимо умножить сумму на счету на процент годовых и количество дней, после чего делится на 365 (количество дней в году). Получаем:

(500 000*0,057*30)/365.Таким образом спустя месяц положенная сумма увеличится на 2342 р. Если банк выплачивает проценты наличными, сумма может оказаться меньше за счет дополнительных комиссий. Чтобы узнать доход от более продолжительного вклада достаточно умножить полученную сумму на количество месяцев.

Как рассчитать годовые проценты по вкладу с капитализацией?

Капитализация начислений является наиболее выгодным вариантом, т.к. начисленные на первоначальную сумму вклада проценты прибавляются к телу депозита и участвуют в последующем накоплении доходности. Обычно банки учитывают данный фактор и предусмотрительно снижают процентные ставки по таким депозитам. Именно поэтому есть смысл рассчитать ежемесячный процент по вкладу даже в том случае, если размер ставки ниже, чем у аналогичных предложений (из-за капитализации такой депозит может оказаться выгоднее). Отметим, что некоторые банки предлагают изменить порядок начисления процентов при пролонгировании вклада.

Зная представленную выше формулу, понять, какой доход принесет капитализированный вклад будет несложно. Разница заключается в том, что проценты накапливаются в течение всего срока вклада и выплачиваются по его окончании все разом.

Вычислить доходность вклада с капитализацией можно, последовательно применяя формулу для простого процента каждый раз, когда происходит очередное начисление дополнительного дохода (обычно банки начисляют проценты ежеквартально, т.е. через каждые девяносто дней). Однако при большом сроке вклада подобный подход может быть весьма затруднительным. В таком случае стоит воспользоваться формулой:

![]()

где используются дополнительные параметры n (количество операций капитализации) и j (период в днях, по истечении которого производится капитализации).

Расчет дохода за первый месяц будет осуществляться по той же формуле, что и стандартного вклада. Для примера воспользуемся исходными данными из первого случая. В реальности ставка вкладов с капитализацией на порядок выше.

Итак, доход по вкладу за первый месяц составит те же 2342 р.

Однако во втором месяце тело вклада увеличивается и составляет уже 502 342 руб. и проценты будут начисляться с этой суммы:

(502342*0,057*31)/365 = 2431

К началу третьего месяца тело кредита будет составлять уже 504773 р. Наибольшую выгоду капитализированный вклад приносит при значительной сумме вклада. Банки внимательно к этому относятся и предлагают проценты ставки с учетом выгоды для клиента.

Формула расчетов процентов по вкладу с пополнением

Больше усилий потребуется для расчета прибыли в случае с пополняемыми вкладами.

Например, клиент положил на депозит 100 000 р. под 9% годовых, а спустя месяц пополнил счет еще на 20 000. Общий срок вклада 3 месяца.

За первый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во втором месяце сумма вклада будет составлять 100 000 + 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таким образом, за 3 месяца клиент заработает 740+1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не меняется, однако делится на периоды до и после внесения или расхода средств.

Острой необходимости в знании и использовании формул для расчета простых и сложных процентов нет, поскольку банки предлагают автоматизированный алгоритм, однако умение в любой момент проверить систему при возникновении сомнений или просто недоверии к финансовой организации, помогут отстоять свои права и не потерять средства.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Банковский процент по вкладу: основные характеристики

Все российские банки, имеющие лицензию на осуществление своей финансовой деятельности, привлекают денежные средства частных лиц в виде вкладов. Вклад – это банковский счет, куда клиент размещает свои накопления на определенный срок, и получает за это процент.

-

Банковский процент по вкладу: основные характеристики

-

Какие бывают проценты по вкладам

-

Простые проценты

-

Сложные проценты (капитализация)

-

Как рассчитать процент по вкладу: формулы

-

Формула простых процентов по вкладам

-

Формула сложных процентов по вкладу

-

Как рассчитать годовой процент по вкладу на калькуляторе

Процентная ставка по вкладу – это процент, который банк платит клиентам за использование денег, размещенных на депозите. Он должен быть закреплен в договоре, который вкладчик заключает при личном обращении в банковское отделение в письменном виде, либо в электронном виде, если оформление происходит через Интернет.

Величина процента по вкладу во многом зависит от ключевой ставки Центробанка, под которую ЦБ РФ выдает кредиты российским банкам. Чем выше ключевая ставка, тем больший процент по вкладу может предложить своим клиентам коммерческий банк.

Но есть и другие параметры:

- Состояние рынка страны (общая экономическая ситуация);

- Депозитная стратегия отдельного банка;

- Выбранные параметры вклада — сумма депозита, срок размещения денежных средств, наличие индивидуальных предложений;

- Методика начисления банком процентов и т.д.

Главная задача любого вкладчика – это разместить свои денежные средства на вклад, который принесет ему максимальную прибыль. Чтобы узнать размер этой прибыли, бывает недостаточно просто посмотреть рекламные материалы на сайте банка или в его раздаточных материалах, нужно также самостоятельно произвести некоторые расчеты.

Зачем они нужны? Дело в том, что в рекламных материалах банк может указывать не все данные по вкладу, а только те, которые будут привлекать внимание клиента. Например, минимальная сумма для вложения, небольшой срок действия вклада, а также максимально возможный процент.

И когда клиент приходит в отделение банка, могут выясниться интересные нюансы, например:

- Что вклад на таких условиях могут открыть только определенные категории клиентов, например, только новые вкладчики, или пенсионеры, или зарплатные клиенты.

- Что при вложении минимальной суммы или выборе маленького срока вы получите низкую ставку. А чтобы получить максимально возможный процент, нужно разместить на счету весьма солидную сумму.

- А может быть и так, что процентная ставка указана годовая, а вклад открывается на 7, 8, 9 месяцев и т.д. И значит, итоговая прибыль будет меньше, чем она указана в рекламе.

Бывает и другая ситуация: например, у вкладчика есть свободная денежная сумма, которую он хочет выгодно вложить. Он живет в крупном городе, где представлены отделения сразу нескольких крупных банков, которые предлагают большое количество вариантов вкладов для надежного инвестирования, и нужно выбрать что-то одно.

Чтобы сравнить выгодность нескольких предложений, или оценить реальные преимущества определенной программы, очень важно уметь рассчитывать проценты по вкладам самостоятельно, или при помощи специальных финансовых инструментов. Ведь именно от величины процента будет напрямую зависеть привлекательность депозитного продукта, которому стоит отдать предпочтение.

Какие бывают проценты по вкладам

В финансовой системе используются такие понятия, как простой и сложный процент. С их помощью при одних и тех же условиях можно получить разную прибыль. Разберемся, как они работают.

Простые проценты

Здесь мы подразумеваем, что процентная ставка является доходом, который начисляется на начальную сумму вклада за определенный период. Например, если вкладчик внес 50.0000 рублей на один год под 6% годовых, то для расчета будут использоваться именно эти данные.

Простые проценты не прибавляются к сумме депозита, и выплачиваются в конце действия договора или с периодичностью, которую выбирает вкладчик. Если договор продлевается, то считается именно та сумма, которая изначально была вложена, а прибыль с ней не суммируется.

Вклады с простым процентом являются наиболее распространенными в банковской практике. Как правило, они применяются для вкладов с разными опциями, например, для вкладов со снятием или пополнением средств, но могут также и использоваться для классических депозитов без возможности использования суммы вклада.

Сложные проценты (капитализация)

Сложные проценты действуют и рассчитываются иначе: здесь доход за установленный договором срок прибавляется к сумме вклада. Если договор продлевается, то размер полученных ранее процентов прибавляется к изначально вложенной сумме, и процент начисляется на увеличенный размер депозита. То есть сумма вклада, а значит и итоговый доход постепенно растет.

Для примера: клиент вложил 50.000 рублей на 12 месяцев под 6% и получил доход в размере 3000 рублей, который в конце года был добавлен к сумме вклада. Он решил продлить договор еще на один год, на его счету лежит уже 53.000 рублей под те же 6%.

Значит, в конце года он получит доход на большую сумму, и его прибыль составит 3180 рублей. Эта сумма также будет добавлена к сумме вклада, то есть там будет лежать уже 56.180 рублей, и уже на эту сумму будет действовать ставка в 6%. Чем больше сумма, тем больше дохода она будет приносить.

Срок капитализации – это периодичность, с которой процент будет суммироваться с текущей суммой вклада. Банки могут предложить ежедневную, ежеквартальную, ежемесячную или ежегодную капитализацию, а может и вовсе назначить плавающий процент.

Самым выгодным будет являться тот вариант, где ограничено движение средств, то есть нет возможности распоряжаться деньгами, пока они лежат на депозите. И плюс действует правило: чем реже проценты прибавляются к сумме вклада, тем меньше будет доход, и наоборот.

Как рассчитать процент по вкладу: формулы

Чтобы оценить выгодность того или иного предложения, либо сравнить несколько программ от одного или нескольких банков, которые кажутся вам примерно схожими, но имеют определенные нюансы, нужно посчитать проценты. Где вы сможете получить больше, тот вариант и нужно выбирать, конечно, с учетом надежности компании, которая его предлагает. Расчет будет зависеть от ваших вводных данных (сумма депозита, срок его действия, процентная ставка и периодичность выплат), а также от типа используемых процентов.

Формула простых процентов по вкладам

Вклады с простыми процентами будут рассчитываться по следующей формуле:

Здесь используются следующие обозначения:

- S — сумма процентов;

- P — первоначально вложенная сумма;

- I — годовая процентная ставка;

- T — срок действия вклада (в днях);

- K — количество дней в году (365 или 366).

Как считать проценту по вкладу: приведем пример возможного расчета. Все, что вам нужно – это взять листочек, и подставить в эту формулу свои данные. Допустим, вы хотите вложить на депозитный счет 200.000 рублей на 1 год, в котором 365 дней, и банк предлагает вам это сделать под 7% годовых.

Как будем считать: 200000 умножаем на 7 и умножаем на 365. Полученную сумму делим на 365, а потом еще на 100. В итоге мы узнаем, что процентный доход по вашему вкладу составит 14.000 рублей за указанный период.

Формула сложных процентов по вкладу

Если с расчетом вклада с использованием простых процентов все действительно просто, то вот по вкладам со сложными процентами есть свои особенности. Здесь могут быть использованы разные формулы в зависимости от того, какую именно периодичность начисления вкладов использует банк.

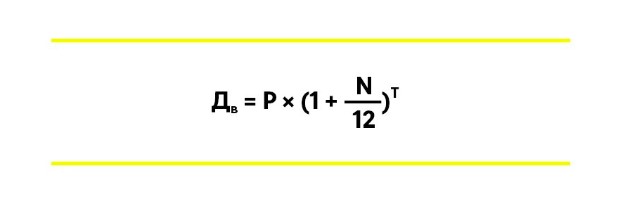

Допустим, что у вас в договоре указана ежедневная капитализация – это самый выгодный вид вкладов. Посчитать доход за каждый день можно по следующей формуле:

Какие мы использовали обозначения:

- Дв — сумма дохода на конец срока вклада;

- Р — изначальный размер вклада;

- N — годовая процентная ставка, которую разделили на 100;

- К — количество дней в текущем году (365 или 366);

- Т — срок действия вклада (в днях).

Используем те же данные, которые мы брали для расчета простых процентов: сумма 200.000 рублей, срок — 1 год, в котором 365 дней, процентная ставка 7% годовых. Как считаем: 0,07 делим на 365 и прибавляем единицу. Получившуюся сумму возводим в 365 степень, и потом умножаем на 200000 рублей.

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, а также можно воспользоваться онлайн-сервисами или калькуляторами на сайтах официальных сайтов банков. И уже зная доход за каждый день вклада, можно легко узнать сумму процентов за весь период, вычтя из полученной суммы изначальный размер вклада.

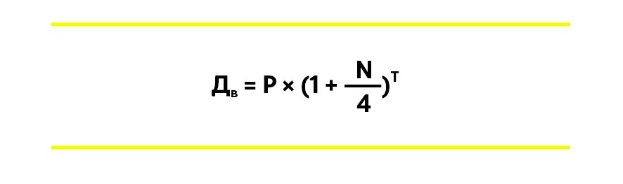

Если по договору предусмотрена ежемесячная капитализация, расчет будет проще:

Здесь используются такие данные:

- Дв — это итоговый доход клиента на конец срока вклада;

- P — вложенная сумма;

- N — годовая процентная ставка, которую разделили на 100;

- T — срок действия договора в месяцах.

Если капитализация используется ежеквартальная, то используем другу формулу:

Здесь те же обозначения, только добавляется Т – это количество кварталов в сроке действия вклада. Так вы получите доход общий, из которого нужно вычесть изначальную сумму вклада, и вы получите сумму процентов.

Как рассчитать годовой процент по вкладу на калькуляторе

Если вклады с простыми процентами посчитать довольно легко самостоятельно, то при использовании сложных процентов нужно будет возводить числа в достаточно большие степени. Мало кто может похвастаться выдающимися математическими возможностями, и сделать все расчеты в уме или на листочке.

Гораздо проще использовать для этого онлайн-калькулятор вкладов, причем мы рекомендуем пользоваться калькуляторами именно того банка, чье депозитное предложение вас привлекло. Это делается по нескольким причинам, основные – это учет методики вычисления процентов конкретного банка, а также возможность учесть все дополнительные параметры, например, категорию вкладчика.

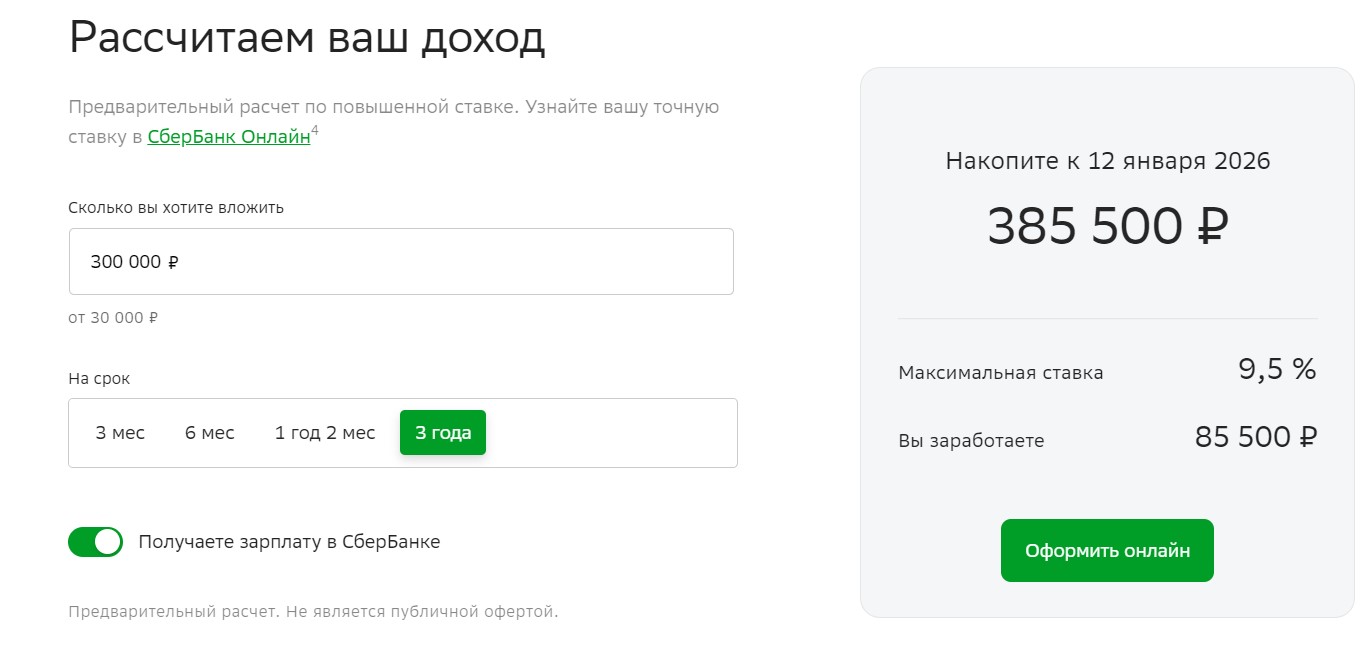

Например, вы решили открыть вклад в Сбербанке и хотите рассчитать проценты по нему. Что вам для этого нужно? Нужно узнать параметры депозита, и использовать их для расчета.

Как это делается:

- Вы заходите на официальный сайт Сбера;

- Выбираете раздел «Вклады и счета»;

- Изучаете краткое описание имеющихся в банке депозитных программ, и нажимаете на название той, которая вас больше всего привлекла. Например, вклад «Лучший %»;

- Открывается новая страница с подробным описанием, которое вы внимательно читаете;

- Пролистываете страницу до конца, и здесь вы находите калькулятор.

Система предложит вам рассчитать предварительно ваш доход. Для этого она вас спросит, сколько вы хотите вложить и на какой срок, а также уточнит, получаете ли вы зарплату в Сбербанке. В зависимости от ваших ответов, вам выдадут такой результат:

Удобно, что можно посмотреть сразу несколько вариантов вклада на разные сроки и разные суммы, и сразу узнать, сколько вы реально можете заработать. Если нужно сравнить программы от разных банков, то просто открываете разные вкладки с официальными сайтами банков, указываете данные и сравниваете конечный итог.

Обратите внимание, что при оформлении вклада онлайн многие компании предлагают более высокий доход. Поэтому если вы в каком-то банке являетесь постоянным, а лучше – зарплатным клиентом, проверьте наличие специального предложения в онлайн-банкинге, чтобы получить максимальную доходность.

Частые вопросы

Как рассчитывать процент по вкладу?

В зависимости от условий договора вклада, будет использоваться формула для простого или сложного процента (с капитализацией), её можно найти в статье.

Как рассчитать процент по вкладу на онлайн-калькуляторе?

Для этого также используются формулы, но уже в автоматическом виде – они уже сохранены в программе. Вам нужно только ввести нужные данные, и калькулятор сам все посчитает.

Как рассчитать процент по вкладу за месяц?

Для этого нужно общую доходность за год разделить на 12 месяцев, так вы узнаете размер начисленных процентов за один месяц.

Как рассчитать проценты по вкладу в Сбербанке?

Для этого удобнее всего воспользоваться онлайн-калькулятором, который расположен на официальном сайте Сбера, а также в его мобильном приложении.