Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как найти процентную ставку

В наше время человеку весьма далекому от бухгалтерии и финансов постоянно приходится сталкиваться с процентами. При оформлении кредита и вкладов в банке, при получении зарплаты и всевозможных скидок. В таких случаях просто указывается процентная ставка. Рассчитывать же конкретные суммы, как правило, приходится самому человеку.

Вам понадобится

- Калькулятор.

Инструкция

Чтобы найти простую процентную ставку от некоторой суммы, умножьте количество процентов на известную сумму и разделите на сто. В виде формулы это правило можно записать следующим образом:Пс = С * К% / 100,где:Пс – процентная ставка,

С – сумма,

К% – количество процентов.

Пример.

Сотруднику при устройстве на работу обещали оклад: 30000 рублей в месяц. Какую сумму получит работник по окончании месяца?Решение.

Предприятие обязано удержать с зарплаты своего сотрудника подоходный налог, процентная ставка которого составляет 13%. То есть в данном случае:

30000 * 13 / 100 = 3900 (рублей). Соответственно, в кассе работник получит:

30000 – 3900 = 26100 рублей. (На практике данная сумма может оказаться немногим больше, так как обычно применяются налоговые вычеты, т.е. подоходный налог взимается не со всей суммы).

Чтобы определить обратную процентную ставку, вычтите из суммы (с процентами) эту же сумму, разделенную на сто плюс количество процентов и умноженную на сто. Чтобы не ошибиться при расчете обратных процентов, воспользуйтесь калькулятором и следующей формулой:Опс = С – С / (100+К%) * 100,где:Опс – обратная процентная ставка,

С – сумма (с процентами),

К% – количество процентов (уже начисленных).

При расчете процентной ставки, обязательно учтите: какие данные (суммы, количества, массы) вам предоставлены – «чистые» или уже с начисленными процентами. Пример.

На упаковке майонеза написано: «+50% бесплатно». Майонез стоит 60 рублей.

Вопрос: на какую сумму бесплатного майонеза добавлено в упаковку.Решение.

На первый взгляд решение очевидно: 50% от 60 рублей – 30 рублей. Обычно на такое «решение» и рассчитывают производители. Однако на самом деле:Опс = 60 – 60/(100+50)*100 = 20 (рублей).Как видно, ошибка составляет 10 рублей, или 50%. Причем, производитель указал все правильно: он упаковал майонеза на 40 рублей, а потом решил добавить (+) майонеза на сумму (20 руб.), составляющую 50% от этой суммы (40 руб.).

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Нередко

возникает вопрос, под какую ставку

нужно дать кредит в сумме PV,

чтобы через определенный срок получить

обратно сумму FV?

По формуле простых

процентов

![]() .

.

(1.16)

По формуле сложных

процентов

![]() .

.

(1.17)

Пример

1.8 Фирма

дала в кредит дочерней фирме 50 000 руб.

сроком на 3 года с ежегодным начислением

процентов. Под какой процент нужно дать

кредит, чтобы вернуть 60 000 руб.?

Решение.

PV=50

000 руб.

FV=60

000 руб

k=3

m=1

r=?

r=m·((FV/PV)^(1/(m·k))-1)

r=(6/5)^(1/3)-1=0,06266

r![]() 6,27%

6,27%

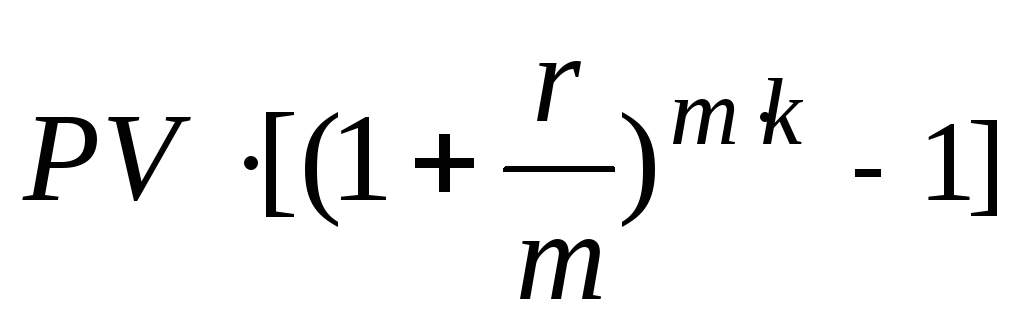

1.3.6 Номинальная и эффективная ставки

Величину

годовой процентной ставки r

часто называют номинальной

ставкой в отличие от процентной ставки

за период r

t/T

или 1/m.

Для

сравнения эффективности предложений

различных банков по кредитным операциям

их пересчитывают к эффективной

процентной ставке

![]() ,

,

обеспечивающей ту же доходность, но при

начислении процентов один раз в году.

Сравнивая (1.6) с

![]() ,

,

получим

![]()

![]() ,

,

откуда

![]() =

=![]() (1.7)

(1.7)

Пример

1.9 Определим

эффективную годовую ставку в первых

трех случаях примера 1.4.

Решение.

Очевидно, что в четвертом случае, при

ежегодных начислениях процентов, она

составляет 12%. Для

m

= 12

![]()

=(1+0,12/12)^12-1=0,1268;

m

= 4

![]()

=(1+0,12/4)^4-1=0,1255;

m

= 2

![]()

=(1+0,12/2)^2-1=0,1236.

Как и следовало

ожидать, ежемесячное начисление

обеспечивает самую большую эффективную

ставку.

Замена

в договоре номинальной ставки r

при m

– разовом начислении процентов на

эффективную

![]() не изменяет финансовых обязательств

не изменяет финансовых обязательств

участвующих сторон. Обе ставки эквивалентны

в финансовом отношении. Вообщеразные

по величине номинальные ставки являются

эквивалентными, если соответствующие

им эффективные ставки имеют одну и ту

же величину.

При

подготовке контрактов может возникнуть

необходимость в определении r

по заданным значениям

![]() иm.

иm.

Из (1.7) находим

![]() (1.8)

(1.8)

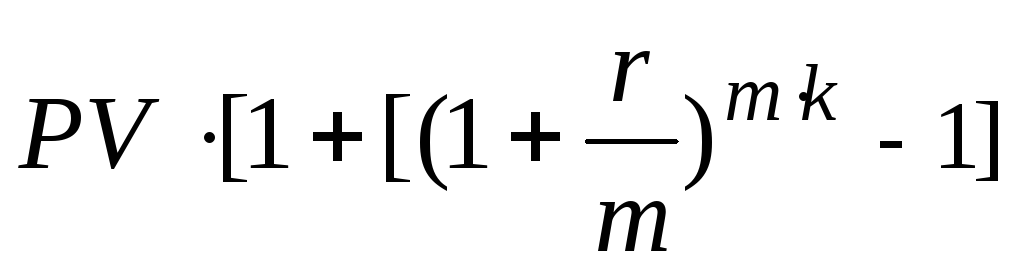

1.4 Начисление налогов и проценты

Во многих странах

проценты облагаются налогом. Очевидно,

что налог на проценты уменьшает наращенную

сумму и реальную процентную ставку

банка.

Пусть

процентная ставка банка r,

ставка налога на проценты

н, начальная

сумма банковского вклада PV,

задан срок размещения вклада.

-

Простые

проценты

Наращенная

сумма вклада: FV=

PV

(1+![]()

r),

где FV

и PV взяты по абсолютной величине.

Проценты:

I=

FV-PV=

PV![]() r

r

Проценты

после уплаты налога: Iн=I.·(1-

н)= PV·![]() ·r·(1-

·r·(1-

н)

Наращенная

сумма после уплаты налога:

FV=PV+Iн=

PV·[1+![]() ·r·(1-

·r·(1-

н)].

(1.18)

-

Сложные

проценты

Наращенная

сумма вклада:

![]() .

.

Проценты:

I=

FV-PV=![]() .

.

Проценты

после уплаты налога: Iн=I·(1-

н)=

·(1-

·(1-

н).

Наращенная

сумма после уплаты налога

FV=PV+Iн= ·(1-

·(1-

н)], откуда

F

V=![]() ·(1-н)+н]

·(1-н)+н]

(1.19)

Пример

1.10 Клиент

внес в банк 1000 $ на год. Процентная ставка

банка 16%. Налог на проценты 8%. Требуется

определить сумму налога N,

процент и наращенную сумму в двух

случаях: 1) простых процентов; 2) сложных

процентов при ежемесячном начислении

процентов.

Решение.

PV=1000

$

r=0,16

н=0,08

t=T

k=1

m=12

Iн=?,

FV=?

-

Простые проценты

-

Без налога

I=

PV![]() r=1000·0,16=160

r=1000·0,16=160

$,

FV=PV+I=1160$.

б) С налогом

N=

PV·![]() ·r·н=1000·0,16·0,08=12,8

·r·н=1000·0,16·0,08=12,8

$

Iн

= PV·![]() ·r·(1-

·r·(1-

н)= 1000·0,16·

(1-0,08)=147,2 $

Можно записать

Iн

= I-

N=160-12,8=147,2

$

FV=PV+

Iн

=1147,2 $

FV=PV+I=1172,27 $

-

Сложные проценты

а) Без налога

I=![]() =1000*[(1+0,16/12)^12-1]=172,27

=1000*[(1+0,16/12)^12-1]=172,27

$

б) С налогом

Iн

=![]() .

.

(1-

н)=

172,27*(1-0,08)=158,49 $

FV=PV+

Iн

=1158,49

$; N=I- Iн=172,27-158,49=13,78

$

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

-

1

Plug your numbers into the interest formula

to get your rate. Once you know the basics of this equation, the math is easy. Just fill in the numbers for your loan or savings account after paying/receiving interest. This simple equation can be used to find your basic interest rate.[1]

- I stands for the amount paid in interest that month/year/etc.

- P stands for the principle (the amount of money before interest).

- T stands for time periods (weeks, months, years, etc.) involved.

-

R stands for the interest rate, as a decimal.[2]

-

2

Convert the interest rate to a percentage by multiplying it by 100. A decimal like .34 doesn’t mean much when figuring out your interest. Multiply by 100 to get a percentage. This is the percentage of every bill account of principle that is reflected in interest. So, if you got .34 as your rate before, you’d be paying 34% interest (

)[3]

Advertisement

-

3

Refer to your most recent statement to fill in the interest equation. You should easily be able to find interest paid, the time period (when the bill/statement is from) and principle. For example, say you paid $2,344 in interest on a $12,000 loan last year. You want to know what your monthly interest rate was. To get it, you could input:

-

4

Make sure that your time and your rate are on the same scale. Say you’re trying to figure out your monthly interest rate on a loan after one year. If you put “1” in for T, as in “one year,” your final interest rate will be the interest rate per year. If you want monthly, you need to use the correct amount of time elapsed. In this case, you’d aim for 12 months.

- The time should be the same amount of time as the interest paid. If you’re calculating a year’s worth of monthly interest payments, for example, then you’ve made 12 payments.

- Make sure you check when your interest is calculated — monthly, yearly, weekly, etc.– with your bank.[4]

-

5

Use online calculators to find rates for complex loans, like mortgages. The interest rate for loans must be readily available when you sign up for the loan or credit card. But tricky terms like APR (“annual percentage rate,” ie. “interest”) and fluctuating rates may make it impossible to determine what a certain rate even means. These fluctuating rates are almost impossible to determine by hand, but free calculators online can help you find the specifics for difficult loans. Sites like Bankrate.com and CalculatorSoup are unaffiliated and trustworthy.[5]

- Search online for “Your Type of Loan + Interest + Calculator.” For example, find “mortgage interest calculator,” “CD interest calculator” or “variable APR interest calculator.”

Advertisement

-

1

Talk to your bankers to negotiate a lower interest rate. Getting a lower interest rate is usually just a matter of negotiating. To be successful, all you have to do is come prepared. Know how much money you want, how much interest you’d like to pay, and what rate is going to be too high for you to make a deal before walking in or calling up. Financially stable people with decent (650+) credit scores have the best chance to negotiate rates.[6]

- Call up your credit card company and let them know that you’ve found better rates on other cards. If you’re a regular customer who pays on time, they will likely try to keep your business.

- Talk to your banker about the lowest possible rate they can give. Research other options so you can point to other offers.

- Be wary of variable APR or interest — it may look appealing at first, but these “deals” often turn into exorbitantly high interest rates after 1-2 years.[7]

-

2

Choose a less-frequent accrual rate to pay less in interest. The accrual rate determines when interest is added to principal. So, if it is really high (such as daily) it means that whatever interest is unpaid at the end of the day gets added to principle. This means the next month’s interest payment will be even higher since you have a higher principle. For example, note how a $100,000 loan with a 4% interest rate is compounded three different ways:

- Yearly: $110,412.17

- Monthly: $110,512.24

-

Daily: $110,521.28[8]

-

3

Pay more than your interest whenever possible, no matter the interest rate. Remember that interest is taken as a percentage of principle. Simply said — the more you owe, the more money you pay in interest. If you can pay off some of the principle every month along with the interest, you may not lower your rate. But you will definitely lower your payments.[9]

-

4

Monitor common interest rates before getting a loan. Interest can be thought of as the cost of borrowing money. Either you pay someone for it, or your bank pays you to “borrow” the money in a savings account. Either way, you should know the rates before signing any paperwork.

-

Auto: 4-7% [10]

- Home: 3-6%

- Personal Loans: 5-9%

- Credit Cards: 18-22%

-

Payday Loans: 350-500% .[11]

-

Auto: 4-7% [10]

-

5

Know the interest rates on any investments to money wisely. The safer an account is, like a savings account, CD, or bond, the less money it usually returns in interest. That said, this sort of guaranteed, but slow growth, can be powerful when saving for retirement. Other accounts with higher interest rates will make you more money, but with more associated risk or stipulations attached.

-

Savings Accounts: 1-2%[12]

- CD 1-2%

- US Bonds (over 30 years): 3-4%

-

401k & IRA: 6-10%[13]

-

Savings Accounts: 1-2%[12]

Advertisement

Calculating Interest Rate Glossary, Calculator, Practice Problems, and Answers

Add New Question

-

Question

If I borrowed $15,000 and at the end of 2 years I have to pay back 8% interest, how much is the interest?

You just use the formula provided in the article above. I’ll do it for you just as an example. Let’s use the formula I = PRT: I = PRT. I = 15000 × 0.08 × 2. I = 2400.

-

Question

How do I calculate interest rate on $7,000?

You’ll need more information than just the principle, and when you get that information you can use the formula provided in the article above – or just use an online calculator.

-

Question

What is 10% interest rate on 37,500.00 come out to?

I’m assuming the rate is for one year’s time. So, let’s solve this by using the equation I = PRT: I = PRT. I = 37500 × 0.1 × 1. I = $3750.

See more answers

Ask a Question

200 characters left

Include your email address to get a message when this question is answered.

Submit

Advertisement

Video

-

Always study and understand your interest rate before you sign the papers. You need to know what you’re paying before you get locked in.

Advertisement

-

Always double-check on your math for important calculations. When in doubt, use an online calculator as well or talk to your banker.

Advertisement

Things You’ll Need

- Pencil

- Paper

- Calculator

- Bank/Loan account figures

References

About This Article

Article SummaryX

To calculate interest rate, start by multiplying your principal, which is the amount of money before interest, by the time period involved (weeks, months, years, etc.). Write that number down, then divide the amount of paid interest from that month or year by that number. The answer is your interest rate, but it will be in decimal format. Multiply the decimal by 100 to convert the interest rate to a percentage. If you want to learn more, like how to talk to your banker about getting a lower interest rate, keep reading the article!

Did this summary help you?

Thanks to all authors for creating a page that has been read 731,344 times.

Reader Success Stories

-

“Showing the problem, along with a simple explanation, was extremely helpful.”

Did this article help you?

Наверняка каждый, кто когда-то брал кредит или становился вкладчиком банка, вначале сталкивался с понятием «банковская процентная ставка»:

Процентная ставка – это сумма, выраженная в процентном измерении, которая устанавливается банком за пользование кредитом и выплачивается за определенный период – год, квартал или месяц.

- Если деньги кладутся на текущий банковский счет или депозит, вкладчик является кредитором банка, а сам банк – заемщиком.

- Если клиент занимает деньги у банка (берет кредит), то кредитором теперь является банк, а клиент – заемщиков.

Знание этих простых истин избавит от комплексов, которые населению внушают банки, разъясняя им многокилометровые формулы расчетов процентов с биномами Ньютона, факториалами, сложными корнями, степенями и прочей математической лабудой сложностью.

Содержание

- Процентная ставка определяет цену денег

- Историческая справка о ставках

- Виды ставок

- Фиксированные и плавающие ставки

- Декурсивные и антисипативные ставки

- Как рассчитать ссудный процент и сумму наращивания

- Компаундинг на примере расчета

- Дисконтирование

- Расчеты при плавающей ставке

- Расчеты сложных процентов

- Размер ставки и инфляция

- Реальная цена денег

- Финансовая безграмотность населения выгодна банкирам

Процентная ставка определяет цену денег

В любом из этих двух случаев процентная ставка имеет оценивающее денежное измерение: какими будут сбережения вкладчика или банка через месяц, год или несколько лет.

Процентная ставка по депозитам вкладчиков обычно ниже ставки по банковским кредитам. В этом заключен основной заработок банковских и финансовых учреждений – взять деньги по меньшей цене и распорядиться ими, переодолжив по более высокой.

Для вкладчиков же депозит – это в основном способ сохранения денежных средств, а не заработка, так депозитные ставки сейчас низки, а в некоторых банках Европы они даже отрицательные.

Базовая процентная ставка – это наименьший кредитный процент, предоставляемый крупным надежным кампаниям и клиентам. БПС обычно устанавливается центральными банками.

Историческая справка о ставках

Исторические размахи ставок впечатляют:

- В Германии, например, базовая процентная ставка колебалась в диапазоне от 90% до 2% в периоды 1920 – 2000 гг.

- В Великобритании – 0,5 – 15% в 1989 – 2009 гг.

- В США ставка ФРС США в 1954 – 2008 гг варьировала между 19 % и 0.25 %.

- В Зимбабве в период гиперинфляции 2007 г. кредитная ставка доходила до 800 %.

Виды ставок

Фиксированные и плавающие ставки

Процентные ставки бывают:

- Фиксированными – неизменными в течение определенного срока.

- Плавающими – изменяемыми и периодически пересматриваемыми банком, в зависимости от некоторых показателей.

Так, классическим показателем является LIBOR – средняя ставка лондонской межбанковской кредитной биржи.

Многие банки определяют плавающую ставку по формуле: LIBOR + n, где n – фиксированная ставка конкретного банка.

Банки России могут ориентироваться на независимую индикативную ставку, например, MosPrime Rate.

Кредитополучателю на растущем рынке кредитных ставок выгодней брать кредит по фиксированной процентной ставке.

Декурсивные и антисипативные ставки

По времени выплаты ставки бывают:

- декурсивными – выплачиваемыми в конце вместе с возвратом кредита;

- антисипативными – выплачиваемыми авансом при предоставлении кредита.

Декурсивные ставки выгодны для заемщиков, а антисипативные – для кредиторов, но банки обычно действуют в своих интересах:

- проценты на депозитах рассчитываются декурсивным способом,

- кредитные – антисипативным: при выдаче кредита сразу определяется суммарный процент, который затем делится на количество периодов (обычно месяцев).

Декурсивный и антисипативный способы используются при подсчете простых и сложных процентов, когда первоначальная сумма капитала в каждом отчетном периоде меняется.

- Декурсивный способ удобно использовать при плавающих ставках.

- Антисипативный способ удобен в периоды нестабильности в качестве гаранта выплаты сложных процентов.

Декурсивную ставку еще называют ссудным процентом, так как она определяет отношение полученного дохода (процентов) к начальной денежной сумме.

Как рассчитать ссудный процент и сумму наращивания

Формула определения ссудного процента:

i = I/P (1), где:

- i (income) – ссудный процент;

- I – сумма всех начисленных за отчетный период процентов;

- P – первоначальная денежная сумма (present value).

Сумма наращивания F (future value) определяется по формуле:

F = P + i*n*P = P*(1 + i*n). (2)

Здесь n – количество расчетных периодов.

Отношение F/P – это коэффициент наращивания kn.

kn = 1 + i*n. (3)

Подсчет суммы наращивания F называется компаундингом.

Компаундинг на примере расчета

- Произведем компаундинг банковского кредита размером в 1 млн. руб., выданного под 12 % годовых (простой ставке), сроком на 10 лет по формуле (2)

F = 1000000 *(1 + 0,12 *10) = 2200000 руб.

Первоначальная денежная сумма, выданная банком в долгосрочный десятилетний кредит, часто применяемый в ипотеке, наросла на 1200000 руб., то есть более, чем в два раза.

- Рассчитать сумму наращивания можно и за небольшой период (меньше года). В этом случае формула определения F (2) преобразуется:

F = P * (1 + i * d/K) . (4)

- d – количество календарных дней, на которые взят кредит;

- K – количество дней в году, т.е. 365 или 366.

Рассчитаем наращенную сумму кредита в размере 50000 руб, выданного МФО под указанный в договоре годовую простую ставку в 15 % сроком на 91 день.

Вставив значения в формулу (4), получим:

F = 50000 * (1 + 0,15 *91/365 ) = 51870 руб.

Часто банки и МФО требуют вернуть суммы больше расчетных – это означает, что были насчитаны дополнительно скрытые проценты в виде всевозможных комиссий. Перед заключением договора следует внимательно прочитывать все его пункты в поисках незаконных способов наращивания капитала.

Аналогично можно рассчитать, сколько денег заработает вкладчик, положив деньги на депозит.

Дисконтирование

Обратная операция – расчет первоначальной суммы P по наращенной F – называется дисконтированием.

Дисконтирование считается по формуле:

P = F/ (1 + i*n). (5)

К примеру, необходимо посчитать, сколько денег P нужно положить на трехгодичный депозит с простой ставкой 10 %, чтобы накопить сумму F в размере 100000 руб.

Произведем расчет по формуле (5):

P = 100000/(1 + 0,1*3) = 76923 руб.

Расчеты при плавающей ставке

Если ставка плавающая, то наращенная сумма рассчитывается путем суммирования ставок за каждый период их изменения, и формула преобразовывается в некую абстрактную:

F = P *(1 + ∑(1…N) n*i) (6), где:

- n – период от одного до N;

- i– переменная величина ставки;

- ∑(1…N) – сумма произведений n*i за все расчетные периоды.

Выглядит страшно на первый взгляд, а как это происходит, очень легко понять по примеру:

Необходимо рассчитать наращенную сумму кредита в размере 500000, выданного на три года, с процентной ставкой за первый год – 11% годовых, если каждые полгода ставка с учетом инфляции возрастает на 1,5 %.

Используем для расчета формулу (6):

F = 500000 *(1 + 0,11 + 0.5 (0,125 + 0,14 + 0,155 + 0,17)) = 500000 * 1.405 = 702500 руб.

Обратите внимание на то, что коэффициент наращивания k, рассчитываемый при фиксированном проценте по формуле (3), при плавающем проценте определяется выражением в скобках формулы (6):

K = 1 + ∑(1…N) n*i. (7)

В данном примере его величина – 1.405.

Расчеты сложных процентов

Этот метод расчета в банковской сфере используется при начислении процентов на долгосрочных депозитах, когда процент начисляется на наращенную предшествующими процентами сумму.

Формула расчета сложных процентов приведена на рисунке ниже.

Размер ставки и инфляция

Процентная ставка может быть номинальной и реальной:

- Номинальная – установленная банком.

- Реальная – с поправкой на инфляцию.

Реальная ставка i real меньше номинальной i nom на уровень инфляции π.

i real = i nom – π.

Эту формулу обычно используют при маленьком уровне инфляции. При большом инфляционном уровне расчеты производят по более сложной формуле Фишера:

i real = (i nom – π)/(1 + π).

Реальная цена денег

Чтобы определить реальную стоимость денег с учетом инфляции через какое-то время, используют формулу:

R= N/(1+i)ª.

R – реальная стоимость денег;

N – номинальная стоимость;

i– инфляционная ставка;

a – количество периодов (лет, месяцев и т.д.).

Банки обычно повышают процентную кредитную ставку в периоды повышенной инфляции, закладывая ее рост в номинальную ставку. Такой шаг, помимо борьбы с понижением цены денег, дает им возможность поднять процентную ставку по депозитам, чтобы не лишиться вкладчиков.

Финансовая безграмотность населения выгодна банкирам

Иногда проценты кредитования, особенно быстрого, противоречат здравому смыслу и являются завуалированной аферой. Поэтому понимание, что такое банковский процент и как рассчитать сумму наращивания должно быть у каждого, кто хочет взять кредит.

Пользуясь финансовой безграмотностью населения, банки сегодня предлагают столь мудреные и сложные формулы расчета, которые требует калькулятора инженера или программиста. Между тем, рассчитать общую сумму кредитных выплат (она же сумма наращивания), как видно по примерам, довольно просто на обычном калькуляторе и даже на листочке. Можно считать по разным формулам выплаты по телу кредита и по процентам, но отклонения между вашими итоговыми расчетами и банковскими все равно не должны быть слишком большими. Тем более здесь приведены формулы расчета по простым, а не сложным процентам, что не противоречит принципам аннуитетных платежей, используемых сегодня при кредитовании.

Банки сегодня практически не используют дифференцированный способ погашения кредита, при котором при начислении процентов учитывается оставшаяся сумма долга, а не первоначальная. Мотивируется это якобы «заботой о клиентах»: зачем, дескать, им напрягать мозги и каждый месяц производить сложные расчеты? Таким образом и получается, что наше кредитование – одно из самых невыгодных в мире.

Давайте посмотрим, во что обходится такая трогательная опека самим заемщикам, и без того оказывающимся в долговых ямах из-за грабительского процента по ипотеке.

На калькуляторе Сбербанка посчитайте переплату по кредиту 2000000 млн. руб. сроком на 10 лет под 16 % годовых при аннуитетных и дифференцированных платежах.

Разница между первым и вторым способами составляет почти 350000руб. Согласны ли вы сэкономить эти деньги, но зато считать проценты каждый месяц? А если даже и не устраивать проверочные расчеты, а просто поверить ипотечному калькулятору? 🙂

Видео: Бешеные процентные ставки.