Иногда результатом проведенной в организации инвентаризации становится недостача ценностей или излишек. Если в случае с излишком предстоит оприходование ценностей, то при выявлении недостачи потребуется выявить виновных лиц, а также правильно оформить списание.

Инвентаризация

Независимо от того в какой организации проводится инвентаризация, существуют ее основные виды и правила проведения. К основным видам инвентаризации относят:

- плановую;

- внеплановую.

Плановую организацию должны проводить все компании в конце года, перед тем как составить годовую ответственность. Внеплановая инвентаризация проводится в тех случаях, когда возникает срочная необходимость в ней. Например, при выявлении факта хищения, при смене материально-ответственного лица или при ликвидации фирмы. По итогам проведенной инвентаризации материальных ценностей может быть выявлена недостача или излишки.

Что такое недостача

Важно! Под недостачей понимают выявленную при полном или частичном пересчете какой-либо группы товаров разницу между данными бухучета и фактическим остатком на текущий момент времени.

Основным документом, регламентирующим порядок действий при инвентаризации является распоряжение Минфина № 49. Согласно данного документа, первоначальными действиями инвентаризационной комиссии при получении результатов являются:

- Установить степень ответственности каждого причастного лица.

- Истребовать дебиторскую задолженность, которая находится под сомнением, осуществить перевод незавершенного бартера и имеющихся долгов.

- Составить опись ценностей, признанных непригодными, либо неподлежащими восстановлению.

- Выявить причины излишков или недостачи.

- Получить пояснения по факту недостачи.

Недостача при инвентаризации: что делать

Все дальнейшие действия после выявления недостачи будут зависеть от того, есть ли виновные лица или нет. Все действия работодателя и работников предусмотрены законодательными и иными нормативными документами. Если виновных лиц нет или вина их не доказана, то выявленная при инвентаризации недостача списывается по соответствующим счетам как финансовые результаты.

Выявление недостачи в торговой точке

При выявлении недостачи в торговой точке, по отношению к продавцу возможны следующие действия:

- Потребовать от него объяснительную по поводу выявленной недостачи.

- Если выявлена вина продавца, либо имеется ответственность по коллективному договору о материальной ответственности, то недостача, которая не подлежит списанию, может вычитаться и зарплаты. В первом случае в полной сумме, во втором — в определенном проценте. Процентные вычеты, превышающие 20% устанавливаются только в суде.

Суммы, взимаемые с работников, не должны превышать их должностной оклад. Однако, в случае необходимости, по решению суда возможно и превышение.

Действия работодателя при выявлении недостачи

При выявлении недостачи действия продавца будут следующими:

- Потребовать от работников написать объяснительную по факту недостачи ценностей. Если работник уклоняется от дачи объяснений, то нужно составить соответствующий акт отказа, согласно требованиям ТК РФ.

- Взыскать с работников недостачу. Сделать это можно только в течение месяца с момента вынесения результатов инвентаризации. После этого срока взыскание можно применить только в судебном порядке. распоряжение о взыскании работодатель может дать в размере, не превышающем среднемесячную зарплату. Если необходимо взыскать сумму в больших размерах, то сделать это можно только через суд.

Недостача при инвентаризации: что делать материально-ответственному лицу

В качестве материально-ответственного лица может выступать начальник склада, администратор, старший кассир и т.д. Согласно них законодательство предусматривает следующее:

- После того, как оформлен акт о недостаче, наступает ответственность того лица, которое согласно документам несет эту ответственность.

- Наступить ответственность может и в соответствии с положениями законодательства, и в соответствии с условиями подписанного соглашения о материальной ответственности.

- Если недостача ответственного лица не связана с исполнением им трудовых обязанностей, то привлечение его к ответственности возможно только по решению суда.

Как оформить

Когда в результате проведенной инвентаризации выявляется недостача, то потребуется оформление специальной ведомости, в которой содержатся сведения о выявленных расхождениях по данным бухучета и фактическим остаткам. В данной ведомости содержится следующее:

- размер недостачи в денежном выражении;

- естественная убыль, допустимая для компании;

- рыночная и балансовая стоимость товара, а также разница, выведенная между ними.

После оформления ведомость подписывают все члены инвентаризационной комиссии. После этого все отчеты направляют в бухгалтерию, которая уже проводит окончательную сверку учетных и фактических данных. Для того, чтобы оформить недостачу, используются специальные унифицированные бланки:

- акт инвентаризации товара, находящегося в пути;

- опись принятого товара, который хранится в торговом зале или на складе;

- сличительная ведомость.

Списание недостачи

Списание недостачи возможно при соблюдении следующих условий:

- списание осуществляется за тот календарный год, в котором имела место инвентаризация;

- недостача имеет четкое количественное выражение;

- списываемый товар должен соответствовать своему наименованию.

При соблюдении вышеперечисленных факторов, можно приступать непосредственно к списанию. Порядок при этом будет следующим:

| Порядок действий | Что в себя включает |

| Издание приказа | Руководитель издает соответствующий приказ (если внутренними документами компании не предусмотрено иное) |

| Списание | Списание производится с кредита в дебет по счету, предусмотренному порядком учета |

| Покрытие расходов | Если требуется покрытие транспортных расходов, а также оплата труда лицам, проводившим инвентаризацию, то к этому же счету по дебету также следует добавить требуемую сумму |

| Сопоставление данных | Из бухгалтерии поступают расчеты по нормам естественной убыли, которые сопоставляются с фактической недостачей. Если недостача превышает, то проводится списание. |

| Восстановление НДС | НДС может быть восстановлен или нет. В случае восстановления, он отражается по дебету. |

Недостача при инвентаризации: проводки

Важно! В результате проведенной инвентаризации может быть выявлена не только недостача ценностей, но и излишек. Кроме того, возможен также и такой результат, как пересортица. Она означает, что с остатка требуется снять одни наименования, а другие оприходовать.

Порядок отражения в бухгалтерском учете будет следующим:

- При выявлении излишка, ценности приходуют на момент проведения инвентаризации. Приходуются они по рыночной цене, если иной порядок не предусмотрен внутренними правилами компании. Денежные показатели относят на финансовые результаты вместе с иными расходами, или на доходы в НКО.

- Если недостача попадает под естественную убыль, то суммы списывают как расходы, либо как издержки. Если недостача превышает естественную убыль, то списание происходит за счет виновных лиц. Если виновных установить не удалось, то списание производится на финансовые результаты.

Основные проводки при списании недостачи:

| Списание | Проводки | |

| Д | К | |

| По ТМЦ | 94 | 10 |

| По основным средствам | 94 | 01 |

| По готовой продукции | 94 | 41 (43) |

| По естественной убыли | 20 (25,44) | 94 |

| За счет виновных лиц | 73 | 94 |

| На прочие расходы | 91.2 | 94 |

Взыскание недостачи с виновных лиц

Для того, чтобы с виновных лиц было возможно списать недостачу, должны соблюдаться некоторые правила:

- Данный процесс возможен только в том случае, если с виновным лицом подписан договор о материальной ответственности.

- Ответственность сотрудника может быть полной или частичной. В зависимости от этого и будет определяться сумма взыскания.

В некоторых случаях взыскать с виновного лица денежные средства можно только через суд. К ним относят следующие:

- возврат недостачи в случае увольнения виновного сотрудника, так как из зарплаты удержать денежные средства будет невозможно;

- работник отказывается от возмещения убытка, не согласен с суммой взыскания или с самим фактом взыскания;

- работник согласно своим трудовым обязанностям не может выступать в качестве материально-ответственного лица.

Добавить в «Нужное»

Недостача — понятие, выявление, учет, проводки, оформление и взыскание

В нашей консультации мы расскажем о том, что такое недостача и как она выявляется. Кроме того, вы узнаете, как отражать недостачи в бухгалтерском и налоговом учете.

Понятие и причины возникновения недостачи

Недостача – это фактическое отсутствие денежных и материальных средств (включая ОС и товары), выявленное в ходе контрольных процедур, ревизии, инвентаризации.

Причины недостач могут быть разными, в частности, недостача может возникнуть в результате хищения или из-за безответственного отношения к хранению ценностей материально ответственным лицом.

Инвентаризация и недостача

Все организации обязаны периодически проводить инвентаризацию активов и обязательств (ч. 1 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ). К примеру, это нужно делать перед составлением годовой бухгалтерской отчетности или при смене материально ответственных лиц (п. 27 Положения, утв. Приказом Минфина России от 29.07.1998 N 34н).

В ходе инвентаризации выявляется фактическое наличие тех или иных объектов бухгалтерского учета и сопоставляется с данными регистров бухгалтерского учета (ч. 2 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ). И если в ходе инвентаризации обнаружено, что по данным регистров бухгалтерского учета какие-то активы у вас есть, а по факту они имеются в меньшем количестве или их нет вовсе, то значит, имеет место недостача. Правда, иногда случается, что ошибки допущены в самом бухгалтерском учете (например, несвоевременно списаны ценности). Поэтому, обнаружив недостачу, проверьте, нет ли ошибок в бухучете. И если они есть, исправьте их.

Выявленная в ходе инвентаризации недостача подлежит регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

Оформление недостачи

При обнаружении недостачи необходимо оформить сличительные ведомости (п. 4.1 Методических указаний по инвентаризации, утв. Приказом Минфина РФ от 13.06.1995 N 49). Вы можете разработать собственные сличительные ведомости, а можете воспользоваться унифицированными формами. Например, для документирования недостачи основных средств и нематериальных активов используется форма № ИНВ-18, а для документального оформления недостачи товарно-материальных ценностей – форма № ИНВ-19 (утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Кстати, сличительные ведомости могут быть и частью инвентаризационной описи/инвентаризационного акта. Это предусмотрено в формах № ИНВ-15 и № ИНВ-16 (утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Кроме того, имеет смысл оформить ведомость результатов, выявленных инвентаризацией (форма № ИНВ-26) (утв. Постановлением Госкомстата РФ от 27.03.2000 N 26). Во-первых, в этой ведомости можно отразить все выявленные недостачи. Во-вторых, руководителю организации будет удобнее изучать один документ, а не много разных бумажек. Напомним, что предложения об урегулировании выявленных в ходе инвентаризации расхождений фактического наличия ценностей и данных бухучета представляются на рассмотрение руководителю, и окончательное решение о зачете принимает именно он (п. 5.4 Методических рекомендаций по инвентаризации, утв. Приказ Минфина РФ от 13.06.1995 N 49).

Затем инвентаризационной комиссии нужно провести заседание, в ходе которого в том числе формулируются:

- предложения по зачету излишков и недостач, выявленных в результате пересортицы;

- объяснения причин, по которым обнаруженные недостачи не отнесены на виновных лиц;

- предложения по списанию/уценке испорченного имущества.

Эти и другие предложения/объяснения фиксируются в протоколе заседания инвентаризационной комиссии, который оформляется в произвольной форме.

Далее передайте все документы руководителю организации для изучения и принятия окончательных решений, которые впоследствии должны быть отражены в приказе об утверждении результатов инвентаризации. В этом приказе, среди прочего, нужно отразить и решение руководителя относительно списания тех недостач, которые не устраняются путем исправления ошибок или зачетом излишков по пересортице.

Отражение недостач в бухгалтерском учете

Для отражения недостач в бухгалтерском учете предусмотрен счет 94 «Недостачи и потери от порчи ценностей» (Приказ Минфина РФ от 31.10.2000 N 94н). По дебету этого счета отражается сумма недостачи, по кредиту – списание недостачи в расходы. На 31 декабря счет 94 должен быть закрыт – сальдо по нему быть не должно.

Приведем примеры бухгалтерских проводок отражения недостачи.

Недостача в кассе.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Выявлена в ходе инвентаризации недостача наличных денежных средств в кассе | 94 | 50 |

| Сумма недостачи отнесена на кассира | 73-2 | 94 |

| Из зарплаты кассира произведено удержание суммы недостачи | 70 | 73-2 |

Недостача ТМЦ.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Выявлена в ходе инвентаризации недостача ТМЦ | 94 | 10 (41, 43 и др.) |

| Списана недостача ТМЦ в пределах норм естественной убыли | 20 (44 и др.) | 94 |

| Списана недостача ТМЦ сверх норм естественной убыли | 91-2 | 94 |

Также об отражении недостач читайте отдельную консультацию.

Отражение недостач в налоговом учете

Сумма недостачи товарно-материальных ценностей в пределах норм естественной убыли включается в состав материальных расходов (пп. 2 п. 7 ст. 254 НК РФ, Постановление Правительства РФ от 12.11.2002 N 814).

Что же касается недостачи ТМЦ сверх норм естественной убыли, недостачи по товарно-материальным ценностям, по которым не установлены такие нормы, а также недостачи ОС и иных ценностей, то суммы таких недостач можно списать во внереализационные расходы (ст. 265 НК РФ). При этом нужно иметь в виду следующее:

- если установлено виновное в недостаче лицо и оно возмещает ущерб (самостоятельно/по решению суда), то сумму возмещения нужно включить в состав внереализационных доходов (Письмо Минфина России от 27.04.2020 N 03-03-06/1/34033);

- если недостача возникла в результате чрезвычайной ситуации (стихийного бедствия, пожара, аварии и т.д.), то для списания суммы недостачи в расходы у вас должны быть документы, подтверждающее эту чрезвычайную ситуацию (см., например, Письмо Минфина России от 15.11.2017 N 03-03-06/1/75493);

- если виновные в недостаче лица не установлены, то для учета недостач в налоговых расходах необходимы документы уполномоченного органа госвласти, подтверждающие отсутствие виновных лиц (см., например, Письмо Минфина России от 27.04.2020 N 03-03-07/34451).

Также важно отметить, что НДС при недостаче восстанавливать вам не придется (Письмо ФНС России от 21.05.2015 N ГД-4-3/8627@).

Особенности взыскания недостач с виновных лиц

Чтобы удержать из зарплаты работника сумму недостачи, выявленную в ходе инвентаризации, нужно предпринять следующие действия.

- Провести служебное расследование (ст. 247 ТК РФ).

Для этого может быть создана специальная комиссия. Правда, как правило, расследование проводится инвентаризационной комиссией на этапе подготовки для руководителя организации предложений по урегулированию выявленных расхождений.

В ходе служебного расследования, в том числе устанавливаются:

- причины возникновения недостачи. Не забудьте затребовать с работника письменные объяснения для установления причин возникновения ущерба (ст. 247 ТК РФ). А если работник откажется давать такие объяснения, составьте соответствующий акт;

- наличие/отсутствие вины работника в возникновении недостачи;

- размер ущерба;

- наличие обстоятельств, исключающих вину работника. Напомним, что материальная ответственность работника исключается в случаях, когда ущерб возник вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости/ необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику (ст. 239 ТК РФ).

По результатам расследования оформите акт служебного расследования по факту причинения работником материального ущерба либо отразите эти результаты в протоколе заседания инвентаризационной комиссии.

- Издать приказ об удержании суммы ущерба из зарплаты работника.

Приказ нужно издать не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба (ст. 248 ТК РФ). В приказе укажите сумму ущерба, которая подлежит удержанию из зарплаты работника. Имейте в виду, что по общему правилу эта сумма не может превышать средний месячный заработок работника (ст. 241, 248 ТК РФ). Правда, если сумма ущерба больше среднего месячного заработка работника, можно попробовать договориться с работником о полном возмещении ущерба или частичном, но в размере, превышающем средний месячный заработок. В этом случае возьмите с работника письменное обязательство (ст. 248 ТК РФ).

- Удержите сумму ущерба из зарплаты работника.

Здесь важно помнить о правилах удержания. Так, в общем случае размер всех удержаний при каждой выплате работнику не может превышать 20% от начисленной зарплаты после вычета НДФЛ (ст. 138 ТК РФ). При этом удержание по исполнительным листам нужно производить в первую очередь. Следовательно, если, к примеру, из зарплаты работника удерживаются по исполнительному листу алименты на одного ребенка (25%), то удержать сумму ущерба в виде недостачи уже не получится. Однако на основании заявления работника из зарплаты (за вычетом НДФЛ, а также обязательных удержаний) можно удерживать любые суммы без учета вышеупомянутого ограничения.

Кстати, взыскание с работника ущерба – право, а не обязанность работодателя. Он может простить сумму ущерба полностью или частично (ст. 240 ТК РФ). При этом у работника не возникает дохода, облагаемого НДФЛ и страховыми взносами (Письмо Минфина России от 20.10.2017 N 03-04-06/68917).

Недостача является одной из самых популярных проблем в торговле. Причины появления расхождений могут быть разными: от неправильных расчетов до мошеннических действий персонала. Разберемся в правилах и порядке проведения ревизии наличных в кассе, расскажем, как найти истину и что делать при возникновении недостачи.

Инвентаризация кассы – виды, сроки, правила

Ревизия кассы может быть плановой и внезапной.

Плановая проводится в случаях, перечисленных законодательством Российской Федерации и нормативными актами Минфина, в частности п. 15 Методических указаний № 49:

― при ликвидации, реорганизации или преобразовании предприятия,

при передаче имущества организации в аренду или его купле-продаже,

― при подготовке годового бухгалтерского отчета,

― при смене материально ответственных лиц,

― при вскрывшемся факте обнаружения недостачи,

― при наступлении последствий форс-мажора, повлекшего за собой утрату или порчу материальных ценностей.

О плановой инвентаризации обычно бывает всем заранее известно. К ней готовятся и стараются, чтобы все сошлось копейка в копейку. Оно и понятно. И хорошо, если собственник бизнеса обоснованно уверен в порядочности и внимательности кассира.

А вот если есть повод подозревать, что может быть выявлена нехватка кассовой наличности, то без дополнительных внеплановых проверок не обойтись.

Основания для внеплановой инвентаризации:

― Текущий контроль качества работы кассиров и профилактика ошибок и нарушений

― Требование контролирующих органов

― Жалобы покупателей

― Докладные сотрудников

Собственники и руководители не ограничены законом РФ в сроках и периодичности проведения внезапных инвентаризации. При необходимости их можно проводить хоть каждый день без заблаговременного уведомления кассира. Именно фактор внезапности и позволяет выявить недостачу, если сотрудник намеренно мошенничает с товарами и деньгами.

Единственно, что требуется от инициирующего проверку – оформить приказ о ее проведении с указанием причины инвентаризации и состава инвентаризационной комиссии.

Кто входит в состав инвентаризационной комиссии?

Здесь опять же нет жестких правил отбора людей в состав комиссии. Главное, чтобы их список был закреплен соответствующим приказом. Для проведения регулярных ревизий может быть создана постоянно действующая в одном и том же составе комиссия.

Входить в нее могут руководитель или владелец предприятия, главный бухгалтер и рядовые сотрудники бухгалтерии. Крупные торговые сети все чаще отдают это на аутсорс специализированным компаниям.

Проверяемый работник вправе присутствовать при инвентаризации и следить за ходом проверки, но не может входить в состав инвентаризационной комиссии и быть допущен к проведению ревизии.

Выявлена недостача. Что дальше?

По факту обнаружения несоответствия количества наличных денежных средств в кассе расчетному остатку составляется акт. Под ним ставят свои подписи члены инвентаризационной комиссии и кассир.

А также проводится расследование – внутреннее или с привлечением сотрудников полиции – для выяснения степени вины кассира.

Какие тут могут быть нюансы? Давайте разбираться.

Кассир – материально ответственное лицо. На него возложена обязанность не только точно рассчитываться с покупателями. Он также должен соблюдать установленную в компании кассовую дисциплину,например, вовремя убирать деньги в сейф.

То есть ответственность за недостачу наступает не только в случае совершения кражи самим кассиром. Халатность, приведшая к безвозвратным потерям – это тоже серьезный проступок. Соответственно, вполне вероятно, что кассир обязан будет возместить работодателю материальные потери, если, например, его невнимательность облегчила вору задачу.

К тому же в таком случае возникает вопрос, не было ли у кассира с вором предварительного сговора. Если был, то это уже не просто халатность, а соучастие в краже, за которое сотрудник может понести уголовную ответственность.

При установленном факте присутствия вины кассира также учитывается объем нанесенного ущерба и прочие обстоятельства. При добровольном возмещении сотрудником украденной суммы вопрос может быть решен мирно. Если же кассир отказывается возместить работодателю убытки, то придется обращаться в суд. И лучше с этим не тянуть. Срок подачи искового заявления ограничен 12 месяцами с момента выявления недостачи на кассе.

Но есть разница между кражей (тайным присвоением) денег, не убранных кассиром в сейф, и ограблением кассы с применением угроз или физической силы. Если сговора со злоумышленником не было, то сотрудник магазина не несет ответственности за утрату денег. Защищать хозяйское добро, рискуя собственной жизнью, кассир не обязан.

Также кассир не должен нести ответственность в случае

➢ естественной убыли товара (срезы, усыхание)

➢ уничтожения товара тайфуном, наводнением, цунами, пожаром (если он возник не по вине продавца) и т.п.;

➢ ошибок со стороны поставщика (при приемке товара не всегда есть объективная возможность все пересчитать или тем более перевзвесить – это надо учитывать и по возможности продумать способы предупреждения подобных ошибок);

➢ воровства товаров покупателями (видеокамеры в торговом зале помогут решить эту проблему).

Причинами недостачи также могут оказаться:

-

некорректный подсчет суммы и остатков(такое часто встречается, если учет ведется вручную);

-

пересортица (присутствие недостающего одного наименования товара и, одновременно, излишек этого же наименования товара, отличающийся брендом, другим сортом, разновидностью, артикулом, расцветкой, товарно-материальной ценностью и так далее);

-

неправильные цены (не налаженный контроль за ценообразованием в магазине).

Порядок взыскания недостачи денежных средств в кассе

1. Получение от кассира объяснительной о причинах недостачи.

2. Издание руководителем или собственником компании приказа о возмещении.

3. Внесение кассиром денег в кассу или списание их с очередной зарплаты.

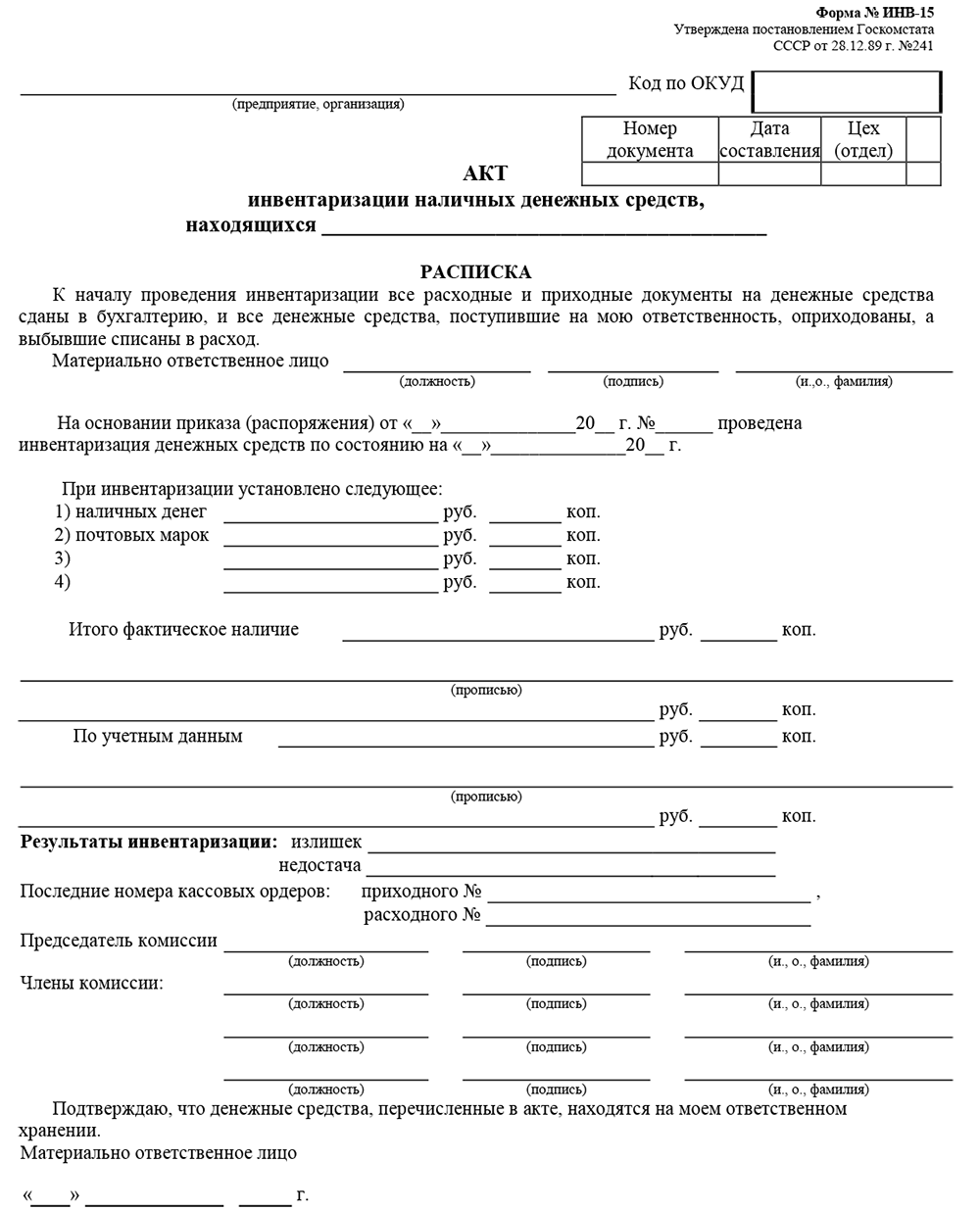

Факт недостачи фиксируется в акте инвентаризации. Письменные объяснительные кассиры в этом случае могут представить как на обратной стороне акта ИНВ-15, так и в свободной форме на отдельном листе.

Главное, в данном документе фиксируются

-

название организации

-

ФИО руководителя – получателя объяснительной

-

дата выявления недостачи

-

причины недостачи

-

ФИО кассира и его подпись

| Скачать образец бланка форма ИНВ-15 в формате Word и Excel: | |

|

Скачать |

Скачать |

|

|

Если кассир отказывается писать объяснительную, то составляют акт об отказе кассира от представления объяснений по факту недостачи в кассе. Кассир должен подписать его. Если и это он делать отказывается, то это тоже фиксируют в акте с подписями двух свидетелей.

Скачать образец акта об отказе кассира от представления объяснений по факту недостачи в кассе

в формате Word

Важно: размер удержаний не может быть больше 20 % от зарплаты!

Самый простой вариант возмещения ущерба – это добровольное внесение кассиром в кассу суммы выявленной недостачи. Обычно это происходит, если сумма недостачи ТМЦ невелика и ответственность кассира не вызывает сомнений.

При отказе от добровольного возмещения небольшой суммы недостачи работодатель вправе удержать ее в бесспорном порядке. Для взыскания составляется соответствующий приказ.

Но часто сумма недостачи превышает 20 % от зарплаты. Что делать в этом случае? Вариантов может быть несколько.

1. Вопрос решается через суд, а кассир возмещает недостачу, недополучая 20 % своей зарплаты до тех пор, пока вся сумма недостачи не будет покрыта.

2. Работодатель увольняет кассира, а его дальнейшую судьбу решает суд с учетом всех обстоятельств дела. На виновного может быть наложен денежный штраф, а также он может быть привлечен к исправительным работам до 180 часов или понести наказание в виде лишения свободы на срок до 2 лет.

3. Но также работодатель имеет право отказаться от материальной компенсации ущерба и ограничиться выговором, если сочтет такую меру допустимой в конкретном случае.

То есть способ компенсации определяется индивидуально. И каждому действию соответствуют определенные проводки в бухгалтерском учете.

Обратите внимание: увольнение за воровство, мошенничество или соучастие в противоправных действиях возможно в том случае, если вина сотрудника доказана. Надо понимать, что подозреваемый и осужденный – не одно и то же.

Проводим недостачу по бухгалтерскому учету грамотно

Совершаемые после инвентаризации проводки отличаются в зависимости от обстоятельств.

Если работник возместил полную сумму недостачи, то ее относят к “прочим доходам” и проводят по бухгалтерии в том отчетном периоде, когда были возвращены средства.

Проводки:

-

дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

-

дебет 73-2, кредит 94 – сумма ущерба отнесена на кассира;

-

дебет 70, кредит 73-2 – сумма удержана из зарплаты кассира или внесена им в кассу добровольно.

Если работника освободили от возмещения недостачи

Проводки:

-

дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

-

дебет 73-2, кредит 94 – сумма ущерба отнесена на кассира;

-

дебет 91-2, кредит 94 – сумма недостачи признана в составе прочих расходов.

Если кассир не виноват в недостаче

Проводки:

-

дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

-

дебет 91-2, кредит 74 – проводки списания недостачи с неустановленным виновником.

А что, если денег в кассе больше, чем должно быть?

Не спешите радоваться незапланированной прибыли! Вполне вероятно, к такому результату привели ошибки в кассовых операциях. И еще неизвестно, чем это в итоге может окунуться – появлением на пороге магазина обиженных покупателей или судебным иском. В общем, любое несоответствие фактических кассовых остатков расчетным – это повод, прежде всего, для проведения внутреннего расследования. Из ниоткуда деньги в кассе не появляются.

Сложно? Да, расслабляться предпринимателям не приходится. Пока заполнишь все бланки отчетности и наведешь порядок в ворохе кассовых ордеров, семь потов сойдет. Но есть простой и изящный способ сделать жизнь владельца и руководителя бизнеса на порядок легче и приятнее – это автоматизация магазина.

Онлайн-касса для контроля правильности ведения кассовых операций

Тому, кто изобрел это чудо цифровой мысли, предприниматели с радостью оплатят самое лучшее место в раю. Онлайн-касса Лайтбокс с товароучетной программой – это, по сути, агент руководителя, встроенный в рабочее место кассира. В любой момент вы можете узнать, что происходит:

― когда открылись и закрылись смены в каждом магазине,

― какие были продажи и возвраты,

― когда и сколько денег было выдано из кассы,

― отмены чека, удаленные товары, историю по перезапускам кассы.

Вся информация доступна с любого устройства с выходом в Интернет.

Начинающие предприниматели часто даже не догадываются, сколько существует способов кражи денег и товара на кассе. Здесь и аннулирование или несвоевременное закрытие кассовых чеков, и подмена дорогого товара на более дешевый, и фиктивные возвраты.

Заметили что-то подозрительное? В любой момент можете нагрянуть в магазин, моментально получить кассовый отчет об объеме выручки и сумме наличных в кассе. Проверка займет минимум времени. И шансы схватить нечистого на руку кассира за ту самую руку по горячим следам максимально высоки.

Продать товар по “своей” цене у кассира тоже не получится:он заносит в чек товар уже с ценой из базы. Еще в кассе можно настроить запреты на редактирование (например, удаление позиции в чеке) кассиром и выдать его сотруднику с правами доступа “Администратора”.

Частые инвентаризации, тайные покупатели, охранники (которые могут входить в сговор с кассирами), видеокамеры рядом с кассами… Все это не дает заметного результата, если сама касса не фиксирует каждое действие продавца. Причем не только дату проведения той или иной кассовой операции, но и ее точное время.

С онлайн-кассой Лайтбокс все, как на ладони. Контроль кассира в магазине становится тотальным и моментальным. А при проведении инвентаризации касса мгновенно произведет все вычисления и выдаст цифры, необходимые для заполнения актов ревизии. Вам останется только пересчитать наличность.

Истории предпринимателей

“

Григории Васильев, г. Екатеринбург, предприниматель

Магазины, как на ладони. А кассира я все-таки уволил.

«У меня три небольших магазина продуктов «у дома». Возникла проблема: недостачи в кассах стали чаще, сверять все в тетрадях замучался. Инвентаризация – это вообще стресс. Кассиры руками разводили и на все находили объяснения. Как завел все товары в кассу Лайтбокс и подключил товароучетный учет, все магазины стали, как на ладони. Теперь я вижу в личном кабинете и продажи, и деньги, и остатки. В причинах разобрался. Одного кассира так и уволил. Кстати, инвентаризацию провожу выборочно по нужной мне группе товаров. Просто выгружаю остатки и считаю. Обычно даже магазин не закрываю».

“

Даниил Смекалин, Краснодар, предприниматель

Много путешествую. Контролирую всю торговлю с телефона

«У меня несколько бизнесов, я много работаю, путешествую и практически всегда нахожусь вне дома. Скачал приложение «Лайтбокс Касса. Мой бизнес», чтобы контролировать и оперативно управлять. Это приложение связано с моими кассами в точках. Через него видно, например, время открытия и закрытия смен, какая выручка по каждой, сколько наличных. В личном кабинете кассового сервиса вижу все продажи и даже отчеты. Пока все нравится».

“

Милана Абдуллина, Казань, владелец магазина товаров для геймеров

В пандемию перешла на продажи в интернет. Даже кассу не пришлось покупать

«У меня небольшой офлайн магазин, мы специализируемся на продаже оборудования для геймеров. В период пандемии продажа в интернет стала актуальной, как никогда. Мне пришлось дополнительно начать торговлю онлайн. Лайтбокс Касса помогла мне : сделали сайт, настроили прием платежей. Кстати, даже дополнительную кассу не покупала. Сайт подключили к кассе в магазине. В итоге одна касса справляется со всеми расчетами. Удобно».

“

Елена Огородникова, Челябинск, владелец магазинов “Все для парикмахера”

Учет товаров в тетради треш, а чем проще excel, я так и не поняла

«Я недавно открыла два небольших магазина на пару с сестрой. Не ожидала, что столько законов придумали на одного предпринимателя. Мы в итоге попросили помощи у знакомого отца, который давно занимается торговлей. Тем более все продавцы у нас наемные и хочешь-не хочешь контролировать надо. Ничего не хочу сказать плохого, но вести в тетрадях записи прихода товара, продажи, расходов и потом все вручную сводить!!! Это жесть!! Я так протянула полгода.

Какие выводы я сделала: в причинах недостачи я толком так и не разобралась. Я не уверена, что правильно считаю прибыль. Правильно ли у нас все с ассортиментом? откуда взялись отрицательные остатки? Попробовала перенести все в Excel. Работы и бессонных ночей меньше не стало. Картина не прояснилась. В общем мой вам совет, подключайте товароучетную программу сразу. Тем более в Лайтбокс Кассе она уже есть. Все как на ладони!. Абсолютно все, что мне надо, видно в личном кабинете. Недостач больше нет.

Дата публикации: 20.04.2021

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее – «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс – contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Инвентаризация — важная процедура, её нужно проводить регулярно. Она позволит выявить расхождения между учтенным количеством имущества и его фактическим наличием. Если при инвентаризации обнаружились несоответствия, это часто вызывает у бухгалтеров затруднения. В статье расскажем, как вести учет излишков и недостач, как они появляются и какими документами их оформлять.

Причины появления излишков и недостач

Процесс инвентаризации помогает выявить отклонения учетных данных от фактического наличия имущества. Излишки появляются, когда наличное имущество организации превышает учтенное. Недостачи, напротив, указывают на недостающий актив.

Отражение результатов инвентаризации в учете зависит от причины появления расхождений. Инвентаризационная комиссия составляет ведомость по расхождениям и направляет ее руководителю для ознакомления с результатами проверки. Причины формирования излишков и недостач могут быть следующие:

| Излишки | Недостачи |

|---|---|

| Ошибки при проведении инвентаризации | Естественная убыль |

| Неучтенные поставки | Ошибки в ведении складского учета |

| Излишняя экономия | Производственные издержки |

| Ошибки учета отпуска материалов и продукции | Хищения |

| Избыточные поставки | Некомпетентность или отсутствие материально-ответственных лиц (МОЛ) |

Оформление и учет недостачи

Производственные и хозяйственные издержки должны подтверждаться первичными документами, составляются акты выявления порчи и недостач. Формы документов можно разработать самим или использовать уже существующие. Например, ТОРГ — 6, 15, 16, 20 и другие, в зависимости от обнаруженной проблемы. Балансовая стоимость недостающего имущества списывается на счет 94 «недостачи и порчи от потери ценностей». Проводка основана на сличительной ведомости и ведомости учета результатов инвентаризации.

Недостача в пределах норм естественной убыли

Если обнаружена недостача, не выходящая за пределы норм естественной убыли, она списывается на производственные затраты или расходы на продажу. Нормы естественной убыли определены законодательно. Они различаются для всех видов товаров. Если же на данное имущество не предусмотрено норм естественной убыли, то недостача считается как сверхнормативная.

ДТ – 20 (44 и др.), КТ – 94

Недостача, отнесенная на материально-ответственное лицо

В остальных случаях проведите проверку документации и сверьте остатки по счетам. Ведь недостача может быть следствием ошибок в расчетах, неправильного оформления отчетов или отсутствия контроля со стороны материально-ответственного лица. Если правка документов не помогла устранить недостачу, то ответственность за нее ложится на МОЛ. Ответственный должен составить объяснительную, которая прилагается к результатам проверки.

Взыскать сумму недостачи с материально-ответственного лица не составит труда. Ущерб от недостачи рассчитывается по закупочной стоимости, при этом упущенные выгоды в виде торговой наценки не учитываются. Решение о взыскании с МОЛ оформляйте приказом. Сумму недостачи удерживайте с зарплаты частично или полностью, но не более 50%. Также работодатель может отказаться от взыскания ущерба с работника.

ДТ — 73, КТ — 94

Виновные лица не найдены или суд отказал во взыскании ущерба

Если же материально-ответственного нет и виновное лицо не установлено или его вина не доказана, вы не сможете возместить убыток от пропажи имущества. Его придется списать в прочие расходы. При этом, необходимо подтвердить обоснованность такого списания:

- решением суда, подтверждающим отсутствие виновного лица;

- решением суда, об отказе на взыскание ущерба с виновного;

- заключением о факте порчи ценностей.

ДТ — 91.2, КТ — 94

Кроме самих сотрудников организации виновником недостачи может оказаться и ваш контрагент. В таком случае сумма возмещения определяется исходя из условий договора и норм Гражданского кодекса.

Оформление и учет излишков

Излишки, выявленные в ходе инвентаризации, не грозят какими-либо проблемами для бухгалтера, но их нужно принять к учету. Основой для принятия излишка к учету будет сличительная ведомость или ведомость учета результатов инвентаризации. Но с принятием излишка к учету не стоит торопиться, ведь он может оказаться результатом ошибки бухгалтера или инвентаризационной комиссии. Тогда ошибку нужно исправлять.

Активы принимаются к учету по текущей рыночной стоимости и в той же сумме, бухгалтер признает прочий доход. Рыночную стоимость актива можно определить самостоятельно или пригласить оценщика. По результатам оценки оформляется справка или отчет оценщика.

ДТ – 01, 08,10,41 и др., КТ — 91.1

Инвентаризационная комиссия должна определить причины появления излишка и получить объяснение от материально-ответственного лица. Никаких взысканий в данном случае к ответственному лицу не применяется. Однако руководство может объявить ему выговор или лишить премии за непорядок на складе.

Стоит обратить внимание и на порядок налогового учета излишков. Они включаются во внереализационные доходы и учитываются при расчете налога на прибыль. Последствия, связанные с НДС, при выявлении излишков не возникают. При передаче их в производство, НДС так же начислять не нужно. Однако в случае дальнейшей реализации, обнаруженных излишков, НДС начисляется в общем порядке.

В программе все под рукой

В Бухгалтерии все понятно даже новичку. Расчеты с работниками, поступление и списание товара, отчетность — доступный интерфейс, все под рукой. Раньше работала в популярной бухгалтерской программе: громоздко, база все время висела, дополнительные материалы по законодательству приходилось искать в Интернете, для сдачи отчетности нужно было гораздо больше времени.

Оксана Евтеева, бухгалтер в ИП Евтеев (Братск)

Зачет недостач излишками по пересортице

Еще одним результатом инвентаризации является пересортица. Излишки и недостачи при инвентаризации можно зачесть в бухучете, если соблюдаются условия (ы налоговом учете пересортица не предусмотрена, поэтому такой зачет производить нельзя):

- обнаружение в одном проверяемом периоде;

- у одного проверяемого лица;

- в отношении ценностей одного наименования, но разных сортов;

- в одинаковом количестве.

Пересортицу нужно подтвердить инвентаризационной описью, сличительной ведомостью и получить объяснение материально-ответственного лица. Решение о взаимном зачете излишков и недостач принимает руководитель, оформляя его в виде приказа.

Учет пересортицы проводится в аналитическом учете. Материально производственные запасы одного наименования, но с разными номенклатурными номерами взаимозачитываются.

ДТ – 10 (41,43), КТ – 10 (41,43)

Стоимость недостающих товаров может быть больше, чем стоимость товаров, находящихся в избытке. Эту разницу отнесите на виновное лицо и отразите как ДТ 94 КТ 73. Если же виновников пересортицы не удалось установить, разницу рассматривают как недостачу сверх норм естественной убыли и списывают в производственные или коммерческие расходы.

Противоположная ситуация, обнаруженная в случае превышения стоимости излишка над недостачей, отражается проводкой ДТ 10 (41 и др.) КТ 91.1, то есть учитывается в составе прочих доходов.

Ведете учет малого предприятия? Работайте в облачном сервисе Контур.Бухгалтерия: легко ведите учет, начисляйте зарплату, платите налоги и автоматически формируйте отчетность с отправкой через интернет. Оцените возможности сервиса в течение 14 дней бесплатно.

Попробовать бесплатно