Расскажем бухгалтерам и собственникам, что включает фонд оплаты труда, чем он отличается от фонда заработной платы, как его считать, и зачем вообще это нужно.

Что такое фонд оплаты труда

Фонд оплаты труда (ФОТ) — это общая сумма денег, которую потратило предприятие на выплаты своему наемному персоналу за определенный период времени. Бухгалтеры учитывают такие расходы в составе расходов по обычным видам деятельности (п. 8 приказа Минфина от 06.05.1999 № 33н — ПБУ 10/99).

Понятие ФОТ неразрывно связано с трудовыми отношениями. Выплаты исполнителям по договорам ГПХ в него не входят. Что же тогда включают в ФОТ?

Во-первых, зарплату штатных работников, а во-вторых, различные компенсирующие, мотивирующие и прочие выплаты. Такие как:

- премии систематического характера;

- отпускные по всем видам отпусков;

- бонусы и комиссионные;

- оплаты дней командировки;

- пособия по временной нетрудоспособности в части, которую выплачивает работодатель за счет собственных средств;

- оплаты простоев;

- доплаты за совместительство, работу в ночные часы, выходные и праздники, сверхурочную работу;

- выплаты за труд в опасных и вредных условиях;

- компенсации (например: за питание, проезд к месту работы, мобильную связь, расходы на проживание);

- выходное пособие и т. д.

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может быть разным и зависит от того, какие выплаты предусмотрены локальными нормативными актами конкретного предприятия.

Что не входит в фонд оплаты труда

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например: к юбилею или иным аналогичным событиям);

- материальную помощь, предоставленную отдельным работникам по семейным обстоятельствам;

- компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Как посчитать ФОТ

Чтобы рассчитать фактический размер ФОТ за период (месяц, квартал, год) — нужно просуммировать выплаты, которые были произведены работникам за этот период.

Бухгалтер получит эти данные из регистров учета: просуммирует кредит счета 70 «Расчеты с работниками по оплате труда» (а также 73 «Расчеты с персоналом по прочим операциям», если, например, в ФОТ предприятия входят компенсации и т. д.) в корреспонденции со счетами:

- 08 — «Вложения во внеоборотные активы»;

- 20 — «Основное производство»;

- 25 — «Общепроизводственные расходы»;

- 26 — «Общехозяйственные расходы»;

- 91 — «Прочие доходы и расходы» и т. д.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) — это составная часть фонда оплаты труда. В ФЗП входят только те выплаты, которые связаны с непосредственным выполнением работниками своих трудовых обязанностей и их результатом.

Таким образом ФЗП обычно включает (ч. 1 ст. 129 ТК РФ):

- выплаты по тарифным ставкам (должностным окладам, сдельным расценкам и т. д.);

- доплаты за особые условия труда;

- премии за трудовые показатели.

Проще говоря:

ФЗП = Зарплата + Доплата + Трудовая премия

Тогда как,

ФОТ = ФЗП + Поощрительные выплаты + Компенсационные выплаты + Прочие выплаты

То есть эти два понятия (ФОТ и ФЗП) близки, но не идентичны.

В различных источниках, и даже нормативных документах, структура ФЗП и ФОТ может быть представлена по-разному. В частности, Росстат, в целях заполнения некоторых форм статнаблюдения (форма № П-4, приказ от 27.11.2019 № 711), определяет состав ФЗП и ФОТ так:

Зачем нужны ФЗП и ФОТ

С помощью сведений о размере ФЗП и ФОТ руководство предприятия:

- анализирует расходы по оплате труда в разрезе разных подразделений и по предприятию в целом;

- корректирует себестоимость и определяет цены на продукцию;

- выявляет пути снижения расходов на предприятии;

- оценивает эффективность работы предприятия;

- планирует и составляет бюджет на будущий период.

Бухгалтеру эти данные потребуются для заполнения отдельных видов отчетности (например: вышеуказанной формы Росстата).

Сведения о ежемесячном размере ФОТ может запросить банк, с целью проверки благонадежности предприятия, или, если оно решит взять кредит. А также инспекторы госорганов в процессе проведения контрольных мероприятий.

Как планировать ФЗП и ФОТ

Конечно легче спланировать ФЗП. Если значительных кадровых изменений на предприятии не грядет, можно отталкиваться от фактических показателей.

Так, годовой ФЗП по работникам на окладе рассчитывают так:

ФЗП (оклад) = Среднемесячный заработок * Среднесписочная численность * 12

По сдельщикам расчет будет следующим:

ФЗП (сдельная оплата труда) = Ставка за ед. продукции * Объем выпуска за год + Надбавки + Премии

По персоналу, который работает по часовой ставке:

ФЗП (почасовая ставка) = Сумма ставок всех работников * Количество рабочих часов в году

А спланировать ФОТ намного сложнее. Ведь точно спрогнозировать объем предстоящих выплат невозможно. Поэтому чаще ФОТ закладывают в бюджет по нормативу. Например, как определенный процент от плановой выручки.

Пример: В ООО «Меридиан» планирует размер ФОТ на следующий год. Среднесписочная численность сотрудников на окладе — 70 человек. Плановая среднемесячная заработная плата — 35 тыс. рублей.

Среднесписочная численность сдельщиков — 20 человек. Ставка за единицу продукции — 500 руб. Плановый выпуск на следующий год — 100 тыс. штук. Премия за выполнение плана — 7% от основной суммы.

Плановая выручка — 500 млн руб. Норматив на ФОТ — 20%.

ФЗП (оклад) = 35 тыс. руб. * 70 человек * 12 мес. = 29,4 млн руб.

ФЗП (сдельная оплата труда) = (500 руб. * 100 тыс. шт) + (500 руб. * 100 тыс. шт) * 7% = 53,5 млн руб.

ФЗП = 29.4 млн руб. + 53,5 млн руб. = 82.9 млн руб.

ФОТ = 500 млн руб. * 20% = 100 млн

Следовательно на дополнительные выплаты предприятие сможет направить: 100 млн руб. — 82,9 млн руб. = 17,1 млн руб.

Как анализировать ФОТ

При анализе расходов на оплату труда сравнивают фактические показатели за разные периоды, сопоставляют их с плановыми значениями. На основании анализа делают выводы, принимают меры исправления ситуации, если это необходимо.

Например, чтобы оценить, насколько выросли или сократились расходы на оплату труда, и как это влияет на финансовое состояние предприятия, можно таким образом:

|

Показатель, млн руб. |

2019 год |

2020 год |

Изменение, % |

|

Выручка |

500 |

520 |

+4 |

|

Общие расходы |

380 |

410 |

+7,89 |

|

в том числе ФОТ: |

180 |

200 |

+11 |

|

оклады |

130 |

120 |

-7,69 |

|

премии |

40 |

55 |

+37,5 |

|

дополнительные выплаты |

10 |

10 |

– |

Из таблицы видно, что темпы рост ФОТ опередил темп рост выручки. Причем рост ФОТ обусловлен изменением его структуры. Оклады стали ниже, тогда как премиальная часть резко выросла. Если структуру зарплат не скорректировать, финансовое состояние предприятия будет ухудшаться.

Вывод

ФОТ — сумма, которую потратило предприятие на выплаты своему персоналу за определенный период. Состав ФОТ каждое предприятие определяет самостоятельно. В ряде случаев банки или государственные структуры могут запросить у предприятия сведения о размере ФОТ. Бухгалтеру размер ФОТ нужен для подготовки некоторых форм отчетности. А руководители, зная размер ФЗП и ФОТ, могут оценить финансовое состояние предприятия и спланировать бюджет на будущий период.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!

Нужно быть беспросветным дураком, чтобы спустить всю зарплату на Айфон, не оставив деньги на еду и оплату аренды жилья. Так и чистую прибыль бизнеса нужно пускать на обязательные расходы — например, резервы и обучение сотрудников.

В реальности же эти обязательные расходы происходят от случая к случаю. Сегодня собственник вложился в образовательные курсы для сотрудников, завтра закупил компьютеры в офис, а послезавтра сидит в кассовом разрыве — зато с умными сотрудниками и мощными компьютерами.

Чтобы не попадать в такие ситуации, нужен регламент по распределению прибыли. Мы в «Нескучных финансах» используем систему фондов, о которой и пойдет речь в этой статье. А еще — о том, как заставить эту систему фондов работать не только на бумаге.

Фонды, которые мы используем в «Нескучных финансах»

Я, как руководитель компании, понимаю цели «Нескучных финансов». Нам важно быть стабильными, постоянно развивать компанию и сотрудников и, конечно же, выплачивать дивиденды собственникам. Вот на эти цели мы и копим деньги с чистой прибыли, распределяя их по фондам.

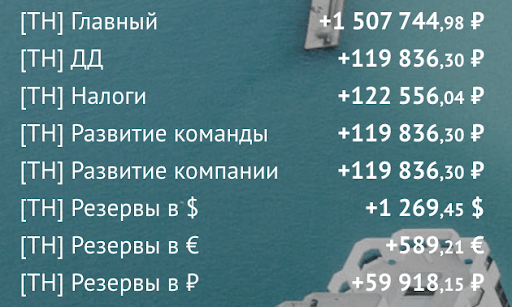

Развитие компании — 20% чистой прибыли. Эти деньги мы тратим на запуск новых продуктов и подразделений, найм сотрудников, тестирование гипотез — короче говоря, на инновации.

Мы понимаем: если будем все время делать одно и то же, рано или поздно станем неактуальными. Фонд развития компании дает нам ресурсы, чтобы постоянно развиваться не в ущерб текущей деятельности.

Например, в этом году мы собираемся выпустить книгу. Деньги на нее мы возьмем не из рекламного бюджета и не из зарплат финдиректоров, а из чистой прибыли — денег, которые лежат в фонде развития компании.

Развитие команды — 20%. Наш главный актив — это сотрудники, которым нужно регулярно актуализировать свои знания. Деньги для этого мы берем из фонда развития команды — тратим их на курсы, тренинги, книги. Также с помощью этого фонда мы формируем корпоративную культуру в компании — проводим корпоративы, тимбилдинги, командные выезды.

Резервы — 20%. Уйдет ключевой клиент, изменится законодательство, клиенты перестанут платить и придется с ними судиться, перестанут работать привычные каналы рекламы… Критических ситуаций в малом бизнесе множество, и ко всем из них нужно быть готовым.

Резервный фонд — это наша подушка безопасности. На нем просто лежат накопления. Кому-то может показаться, что это неправильно и деньги должны работать. Но работа денег в резервном фонде заключается как раз в том, чтобы просто находиться на счету и ждать своего часа.

Бонусы топ-менеджерам — 10%. У нас действует система мотивации, по которой ключевые сотрудники получают бонус в виде процента от общей чистой прибыли компании за квартал.

Дивиденды — 30%. Очень важное правило для каждого собственника — платить себе. Причем, эти платежи всегда нужно планировать. Если этого не сделать, то бизнес всегда «съест» всю чистую прибыль, которая у него остается. Поверьте, всегда найдется, куда потратить деньги.

Как найти деньги, чтобы распределить их по фондам

На бумаге наша система фондов выглядит очень красиво. Но и мне, и вам понятно: работать она будет только в идеальном мире с вечной радугой в небе. А мы живем в суровом реальном мире — в котором существует Челябинск, а прибыль не равна деньгам в кассе.

Прибыль — это виртуальный показатель. Вот вы в конце периода посчитали прибыль, приготовились распределять ее по фондам, а денег не хватает. Они уже пущены в оборот.

Мы тоже с таким столкнулись и придумали, как этого избежать. Мы открыли в банке несколько дополнительных счетов и раз в неделю отстегиваем туда часть от всех денег, которые к нам поступили:

- на налоги — 7,5% от поступлений

- в резерв — 5%

- на развитие компании — 5%

- на дивиденды — 5%

- на развитие команды — 5%

На налоги идет 7,5%, потому что мы на УСН 6%, плюс платим взносы в фонды. Остальные пропорции выработаны методом научного тыка — это те суммы, которые отвечают двум параметрам.

Во-первых, их комфортно откладывать в моменте — хотя мы сразу выводим 27,5% поступлений из операционной деятельности, это не мешает текущим делам компании.

Во-вторых, под конец квартала на счетах набирается достаточная сумма, чтобы распределить чистую прибыль по фондам.

Не обязательно строго придерживаться системы фондов — деньги можно распределять между целями. Например, конкретно сейчас у нас нет потребности обучать сотрудников, им пока хватает развития в рамках текущей работы. Зато нам нужно переработать дизайн сайта и перенести его на другую платформу. И я, как руководитель, принимаю решение: потратить на сайт 40% прибыли, потому что это приоритетная задача. А на развитие сотрудников решаю прибыль не тратить.

Не зацикливайтесь на регламенте, отталкивайтесь от целей компании.

Пожалуйста, не рассматривайте эту статью как пошаговую инструкцию по применению! У вас могут быть другие фонды и другие пропорции. Например, на дивиденды вы можете тратить не 30%, а 50%. А на бонусы топ-менеджерам вообще не тратить.

Смотрите на общий принцип и адаптируйте его под потребности и возможности вашей компании.

Поможем сформировать фонды и счета

Наши финдиры помогут определить чистую прибыль компании и сформировать систему фондов и счетов. А еще — определить приоритетные цели компании, рассчитать дивиденды и не копить лишнего.

Они проделывали такое уже не раз, вот лишь некоторые кейсы:

- Настроили регулярную выплату дивидендов собственнику;

- Внедрили фонд для денег на ремонт оборудования;

- Настроили безопасную выплату дивидендов.

Наши финдиры работают с бизнесом из разных сфер: от торговых и производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Даже начинающим предпринимателям нужно держать финансы бизнеса в порядке, видеть показатели и принимать управленческие решения. В этом помогает управленческая отчетность и финансовый директор. Запишитесь на бесплатную экскурсию и узнайте, какие задачи вашего бизнеса можно решить с помощью финдира.

Выделение – фонд

Cтраница 1

Выделение фондов на эти цели осуществляется Главным управлением материально-технического снабжения и Управлением оборудования Министерства в установленном порядке.

[1]

Выделение фондов идет сверху вниз. Советы министров союзных республик по представлению Госпланов республик утверждают фонды по республиканским министерствам, которые распределяют их по подведомственным управлениям, а последние доводят их до автотранспортных предприятий.

[2]

Выделение фондов на эти цели осуществляется Главным управлением материально-технического снабжения и Управлением оборудования Министерства в установленном порядке.

[3]

На выделение фондов для премирования за выполнение особо важных производственных заданий необходимо разрешение, которое должен дать руководитель предприятия.

[4]

После выделения МПС фондов на нефтепродукты на планируемый год Топливно-теплотехническое управление ЦТ МПС распределяет их между железными дорогами. Первоочередность поставки смааочных материалов дорогам контролирует Топливно-теплотехническое управление ЦТ МПС через Госкомитет по нефтепродуктам СССР и местные управления этого комитета в союзных республиках, а равно и через пункты налива нефтепродуотов.

[5]

Подлежат анализу также порядок выделения фондов на основные виды материалов и оборудования предприятиям и производственным единицам объединения и доведение их до потребителей и баз УПТОК по обслуживаемым ими производственным подразделениям.

[6]

Из хозрасчетного дохода предприятия после выделения фондов развития производства, науки и техники и социального развития по остаточному принципу формируется единый фонд оплаты труда ( ЕФОТ) подрядного коллектива предприятия.

[7]

Ввиду того, что в выделении фондов на очищенный глинозем отказано, комбинат вынужден проводить технически сложные работы по комплексной переработке первичного сырья, что влечет значительный перерасход средств.

[8]

Управлению экономики ( Шленову Ю.В.) предусмотреть выделение фонда оплаты труда в месяц согласно приложению, начиная с IV квартала 2000 г. для региональных кадастровых бюро в соответствии со штатным расписанием каждого бюро.

[9]

СССР характеризуется: порядком распределения средств произ-ва и выделения фондов отдельным потребителям, организацией и планированием снабжения. Все материальные ресурсы подразделяются на распределяемые в централизованном ц децентрализованном порядке. К первым относится продукция, планы распределения к-рой разрабатываются Госпланом СССР и главными управлениями по межреспубликанским поставкам при Госплане СССР, а также общесоюзными министерствами и ведомствами ( по согласованию с Госпланом СССР); ко вторым-те виды продукции, планы распределения к-рых составляются Госпланами союзных республик, совнархозами, местными органами сбыта. К централизованно распределяемой относится продукция, имеющая наиболее важное нар. В отношении порядка выделения материальных фондов потребители подразделяются па включаемые: в гос. В планы снабжения союзных республик включаются совнархозы, республиканские министерства и ведомства, а также исполкомы местных ( Поветов депутатов трудящихся.

[10]

Неправомерно также считать полноценной оптовой торговлей замену Госснабом выделения фондов конкретным потребителям их выдачей территориальным снабженческим органам, которые после этого заключают договоры с потребителями без фондов. Появляется возможность маневра ресурсами, ранее выписываемыми строго по адресам конкретных предприятий, и тем самым возрастает надежность снабжения. Это уменьшает заявки трудовых коллективов, способствует сокращению запасов на местах. Но все остальное остается прежним. Так, из-за большой трудоемкости мелких поставок товары выдаются не в размере разовой потребности, а по нормам отпуска. Просят, скажем, две микросхемы, а дают ящик, где их пятьдесят.

[11]

Необходимость такого сопоставления вызывается тем, что к моменту выделения фондов происходит уточнение производственной программы предприятия и определяются действительные размеры производственных запасов на начало планового периода по данным учета. В практике передовых предприятий для этого составляется баланс обеспеченности производства важнейшими материалами по выделенным предприятию фондам.

[12]

До перехода на свободную оптовую торговлю средствами производства планирование и выделение фондов на материально-технические ресурсы следует осуществлять в зависимости от объемов комплектно-блочного строительства по нормативам, учитывающим специфику прогрессивного метода строительства, а обеспечение оборудованием сборочно-комплектовочных предприятий производить в строгом соответствии с проектами на строительство объектов.

[13]

Госплан СССР и другие органы, ведающие распределением соответствующих видов продукции, предусматривают в планах ее распределения выделение фондов снабжения в распоряжение соответствующих Главкомп-лектов в полном объеме их заявок. Эти фонды распределяются по конкретным стройкам Главкомплектами, к-рые пользуются правом в дальнейшем перераспределять оборудование, приборы, кабельные и другие изделия, если это может способствовать быстрейшему завершению и вводу в действие новых объектов. Совнархозы, министерства и ведомства СССР обязаны согласовывать с главными управлениями по комплектному обеспечению особо важных строек порядок комплектования и сроки поставки изготовляемого для них оборудования и изделий. Министерству внешней торговли запрещено изменять сроки поставки импортного оборудования и изделий без согласования с соответствующим Союз-главкомплектом. С 1962 введена особая форма наряда на поставку оборудования, приборов, кабельных изделий для особо важных строек.

[14]

Смета расходов на содержание управления объединения утверждается и изменяется начальником объединения в пределах общей суммы ассигнований ( с выделением фонда заработной платы), установленной для этих целей вышеч стоящим органом.

[15]

Страницы:

1

2

3

4

Если до 2013 года пенсионный фонд письменно уведомлял каждого гражданина о его накоплениях, то сейчас получать сведения о своем лицевом счете людям приходиться самостоятельно. Дело осложняется еще и тем, что многие россияне перевели свою накопительную часть в коммерческий фонд, но со временем забыли, в какой именно. Кроме того, нередко встречаются случаи, когда работодатели без ведома сотрудников переводят их в другие ПФ. В связи с этим, многие застрахованные лица не знают, где именно хранятся средства. Как узнать свой пенсионный фонд?

Какую информацию предоставляет ПФ?

Вопрос о будущем материальном обеспечении становится актуальным не только для тех, кто уже собирается выйти на заслуженный отдых, но и для людей, накопления которых формируется по новой схеме: основная часть и накопительная. Обратившись в фонд, вы всегда сможете получить все сведения, касающиеся вашего материального обеспечения в будущем, а именно:

- состояние счета;

- трудовой стаж;

- размер выплат, начисленных в пользу лица;

- страховые взносы;

- накопленные баллы;

- данные обо всех работодателях за все время стажа.

Чтобы проверить накопления нужно для начала узнать, к какому НПФ относишься. Если вы не подписывали никаких соглашений с коммерческими фондами, то ваши сбережения остались в Пенсионном фонде России. В том случае, если накопительная часть была вами перенесена из ПФР в коммерческую организацию, то у вас на руках должна быть копия договора с реквизитами фонда.

Как узнать в каком пенсионном фонде состоишь?

Если соглашение с НПФ утеряно, то информацию о том, куда перечисляются пенсионные накопления, придется искать самостоятельно. Есть несколько вариантов:

|

В региональном офисе ПФР. |

Потребуется паспорт и СНИЛС. |

|

На работе. |

Работодатель делает отчисления, поэтому ему доступна информация о НПФ. |

|

На Госуслугах. |

Дистанционный способ узнать отчисления в пенсионный фонд и принадлежность к НПФ. |

|

В банках, сотрудничающих с ПФР. |

Их всего 4, поэтому можно проверить пенсионный фонд по СНИЛС, позвонив в каждую из этих организаций. |

Как узнать свой пенсионный фонд через Госуслуги?

Самый быстрый способ – дистанционный. Узнать накопления и название организации, в которой они хранятся, можно на сайте Госуслуги. Сведения доступны только зарегистрированным пользователям, поэтому, если вы еще не пользовались ресурсом, то сначала нужно пройти двухэтапную регистрацию.

Как узнать свой негосударственный пенсионный фонд:

- Авторизуйтесь на сайте gosuslugi.ru.

- В перечне услуг выберите раздел пенсий и перейдите к услуге «Извещение о состоянии счета».

- Нажмите на «Получить услугу».

- В течение пары минут вам будет доступен файл в pdf-формате с отчетом.

На Госуслугах можно не только узнать стаж и узнать баллы, но и получить информацию о том, в каком НПФ лежат ваши сбережения. Также можно запросить выписку о свои пенсионных накоплениях.

Индивидуальным предпринимателям можно узнать название фонда не только на Госуслугах, но и на сайте налоговой по ИНН организации.

Как узнать свой НПФ в банке

Основными компаниями-партнерами по обязательному пенсионному страхованию являются Газпромбанк, Сбербанк, Банк Москвы, Уралсиб. Потребуется обратиться в каждый из этих банков. Это можно сделать:

- Лично, посетив отделение.

- По электронной почте.

Банки предоставят информацию на основе страхового свидетельства и паспорта.

Получение информации у работодателя

Спросить название организации можно на работе у бухгалтера, так как именно он занимается вопросами, касающимися отчислений. Перед заморозкой накопительной части встречались случаи, когда работодатели переводили своих сотрудников в коммерческие фонды без их ведома, поэтому у многих возникает вопрос о местонахождения средств.

Личное обращение в ПФ

С вопросом в каком я НПФ состою нередко приходят лично в ПФР. Для получения информации нужно взять с собой паспорт и страховое свидетельство. На месте потребуется написать заявление. Сроки предоставления сведений – не более 10 рабочих дней. Ответы на запросы ПФР рассылает по почте.

По телефону ПФР такую информацию не предоставляет, так как нужно личное присутствие застрахованного лица. Но для экономии времени можно зайти на официальный сайт Пенсионного фонда России, получить доступ в личный кабинет и запросить сведения дистанционно.

Как узнать о пенсионных накоплениях

Вся информация о пенсионных правах и накоплениях есть в лицевом счете. Получить информацию из лицевого счета в ПФР можно по обращению. Это бесплатно.

Есть несколько вариантов для получения выписки из лицевого счета:

- Заказать извещение о состоянии лицевого счета на портале gosuslugi.ru. Обычно информация приходит сразу, в тот же день;

- Отправить запрос в личном кабинете на сайте ПФР. Для входа можно использовать логин и пароль от сайта госуслуги. Извещение должно прийти буквально через пару минут;

- Лично обратиться в ПФР или МФЦ.

В извещении о состоянии лицевого счета находится информация о стаже, начисленной зарплате и взносах. Также там указаны пенсионные коэффициенты за каждый год.

Опасность проверки пенсионного фонда через интернет

Многие сайты предлагают быстро узнать свой НПФ по СНИЛС или паспортным данным. Они просят ввести реквизиты документов, которыми могут впоследствии воспользоваться в собственных целях.

Еще один вид мошенничества – взимание платы за услугу. Сайт предлагает пройти авторизацию и просит отправить смс на номер. В итоге со счета списываются деньги.

Ни в коем случае нельзя доверять подобным онлайн-ресурсам. Единственные сайты, на которых можно безопасно, бесплатно и гарантированно узнать о своей пенсии – это Госуслуги и официальный сайт ПФР.

Как забрать свои сбережения из НПФ и перенести в другой?

При смене НПФ важно знать правила, которые действуют с 2015 года для застрахованных лиц:

- перевод возможен только 1 раз в год;

- для сохранения инвестиционной прибыли рекомендуется менять компанию не чаще 1 раза в 5 лет.

Чтобы забрать накопления и перенести их в другой НПФ, нужно подписать договор с выбранным фондом, затем подать заявление в старый НПФ, предъявив паспорт и страховое свидетельство. Перевод будет осуществлен после 31 марта следующего года.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Как составить и утвердить положение об оплате труда и премировании в организации?

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Как провести анализ эффективности использования фонда оплаты труда?

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Пример расчета фонда оплаты труда за месяц.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

ФОТгод = ЗПс-м х Чср-сп. х 12

где:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

ФОТчас = ∑ст. х РЧ

где:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

ФОТсд. = (Vпл. х Цед.) + К + Н + Пр. + Всоц.

где:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.