Как выгодно вложить деньги?

Депозитный счет — это один из банковских счетов, рассчитанных на сохранение и приумножение капитала организаций, предпринимателей и физических лиц.

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на сайте финансового маркетплейса Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.

На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться. Внимательно изучив все действующие предложения для частных лиц, вы сможете с легкостью определиться, в каком банке открыть.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Рейтинг лучших банков для вкладов: Газпромбанк, Ренессанс Кредит, Банк ДОМ.РФ, Московский Кредитный Банк, Хоум Кредит Банк..

Как выбрать выгодный вклад?

Обратите внимание на параметры:

- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

Как внести вклад с помощью Банки.ру

- Выбрав среди предложений, самое выгодное вам по нужным параметрам (например: сроку, сумме, капитализации, возможности снятия или пополнения). Вы нажимаете кнопку “Открыть вклад”.

- И попадаете на страничку банка или карточку вклада с подробными условиями, где заполняете форму заявки на промокод. Там нужно указать: ФИО, e-mail, телефон, выбрать ближайшее к вам отделение банка и нажать кнопку “Отправить”.

- Вам на e-mail приходит промокод, предъявив который вы можете открыть вклад на специальных условиях (банки – партнеры Банки.ру дают нашим пользователям повышенные процентные ставки и более выгодные условия).

- Если вы являетесь уже клиентом выбранного банка, то можете открыть вклад через свой личный кабинет без посещения офиса, также указав промокод в специальном поле. Если не являетесь клиентом выбранного банка, то используете промокод при посещении офиса и так же открываете вклад на специальных условиях.

Какая самая выгодная ставка по вкладу на 15.05.2023?

Самая выгодная ставка – 11.3% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 41 ‘крупнейшего банка России.

Как получать проценты по вкладу?

Деньги начисленные по процентной ставке пользователь может получить любым удобным ему способом:

- наличными в отделении банка,

- на счет дебетовой карты,

- на счет вклада.

На рынке традиционно лидирует розничный гигант — Сбербанк России. Однако предложения “под высокий процент” существуют у многих кредитных организаций, и вы сможете выбрать банк, наиболее полно отвечающий вашим запросам. Данные на нашем сайте — гарантия того, что вы всегда будете в курсе последних изменений, сможете провести сравнение банковских предложений и разместите свои денежные накопления с максимальной выгодой, выбрав именно тот депозит, который действительно вам необходим.

Пользователи Банки.ру из разных регионов России – могут подобрать выгодные вклады и отправить заявку на открытие в рублях на специальных условиях. Посмотреть рейтинг предложений от экспертов Банки.ру

Самые лучшие проценты по вкладам в банках

- АО «Банк ДОМ.РФ» – Мой Дом – до 10.1%

- ПАО Банк «ФК Открытие» – Первый (в конце срока) – до 8.45%

- Банк ГПБ (АО) – Накопительный счет – до 10%

- КБ «ЛОКО-БАНК» (АО) – Только Плюсы. Промо на 1100 дней – до 8.2%

- КБ «ЛОКО-БАНК» (АО) – Добро Пожаловать. Локо – до 8.25%

| 🔷 Максимальная ставка по вкладу: | 11.3% |

| 🔷 Минимальный срок вклада: | 1 месяц |

| 🔷 Минимальная сумма вклада: | 1 000 ₽ |

| 🔷 Количество предложений: | 41 |

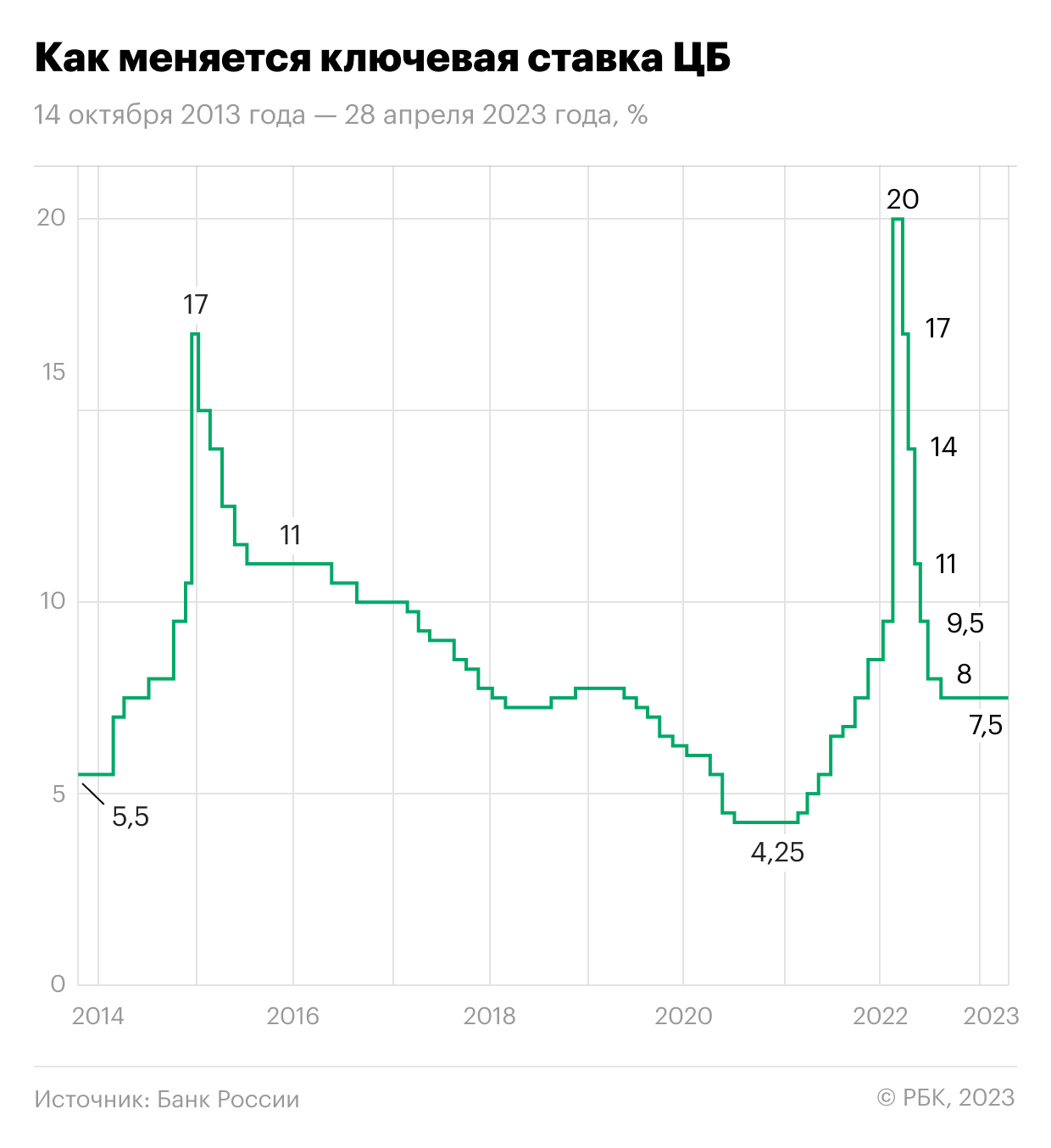

Проинфляционные риски беспокоят ЦБ, но ключевая ставка — без изменений. Банки изменяют ставки по вкладам точечно и разнонаправленно. Какую доходность предлагают депозиты в текущих условиях — в подборке «РБК Инвестиций»

В конце 2022 года РБК запустил бета-версию маркетплейса «РБК Банки». Сейчас, на стадии тестирования, в сервисе уже опубликованы предложения от ряда коммерческих банков. Вы можете задать эффективную ставку, сумму вклада или кредита, а также его срок — и найти подходящий вам продукт. Впоследствии список банков будет расширяться.

- Ключевая ставка и инфляция

- Средние ставки в банках

- Лучшие рублевые вклады

Ключевая ставка рекордно долго сохраняется на одном уровне

Совет директоров Банка России 28 апреля в пятый раз подряд сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 9 июня 2023 года.

Изменение ключевой ставки Центробанка России в период 14 октября 2013 года — 28 апреля 2023 года

В 2023 году Банк России ожидает снижения темпов годовой инфляции до 4,5–6,5% (предыдущая оценка 5–7%) и ее возвращения к таргету 4% в 2024 году. ЦБ уточнил сигнал по ставке: в условиях увеличения инфляционного давления на ближайших заседаниях оценят целесообразность ее повышения.

Регулятор в апрельском среднесрочном прогнозе указывает, что в 2023 году средняя ключевая ставка может составить 7,3–8,2% (вместо ранее прогнозируемых 7–9%). Траектория ставки с 2 мая до конца 2023 года ожидается в диапазоне 7,1–8,6%. На 2024 год средний прогноз по ключевой ставке сохранен в диапазоне 6,5–7,5%.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,64%. Однако более широкая выборка как по количеству банков, так и по разной срочности дает несколько иную картину — ставки по краткосрочным вкладам до года снижаются, а от года, наоборот, растут.

Так, согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок по вкладам от ₽100 тыс. в топ-50 банков, на первой неделе 2023 года средние ставки по вкладам на три месяца были на уровне 6,78%, на шесть месяцев — 7,26%, на год — 7,47%. По данным «Финуслуг», поступившим в «РБК Инвестиции», на неделе 24 апреля — 3 мая на аналогичные сроки ставки составили:

- на три месяца — 6,74%,

- на шесть месяцев — 7,19%,

- на год — 7,57%.

Реакция банков на сохранение ключевой ставки ЦБ 28 апреля была нейтральной, по данным аналитиков «Финуслуги». По сравнению со ставками на 24 апреля индекс ставок по вкладам в топ-50 крупнейших банков к 3 мая изменился на 0–0,01 п.п. Средняя доходность вкладов остается в диапазоне 7,16% годовых.

«На прошлой неделе ставки изменили всего три банка из топ-50, из них один банк входит в топ-20 крупнейших банков. Ставки изменялись разнонаправленно и точечно. Максимальные ставки в топ-20 банков остаются на уровне 8–8,6% годовых, лидер по доходности полугодовых и годовых вкладов — МКБ», — отмечают аналитики.

«Cохранение ключевой ставки ожидаемо, явных причин для ее повышения пока нет. При этом на сегодняшний день ставки по долгосрочным вкладам остаются выше уровня ключевой ставки. Максимальные ставки на рынке достигают 8,6% по вкладам до года, 11% — по долгосрочным депозитам. То есть банки учитывают вероятность повышения ключевой ставки в перспективе», — говорит управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

Доходность облигаций федерального займа (ОФЗ), которая также влияет на депозитные ставки, отреагировала на сохранение ключевой ставки снижением. Так, после предыдущего заседания совета директоров ЦБ 17 марта доходность росла до 9,67% годовых, но ближе к объявлению ставки 28 апреля начала снижаться и в пятницу, 5 мая, дошла до 9,40%.

По кривой бескупонной доходности ОФЗ с погашением через год показывают доходность 7,40% годовых, через три года — 8,51%, через пять лет — 9,55%. Наиболее высокий доход предлагают самые долгосрочные бумаги — 30-летние гособлигации — на уровне 11,87%.

Средние ставки по вкладам в банках

Ставки в топ-10 банков

Фото: Валентин Егоршин / ТАСС

Средняя максимальная ставка по вкладам топ-10 российских банков по данным за третью декаду апреля 2023 года снизилась до 7,64% годовых, следует из данных ЦБ.

Ставки по депозитам в третьей декаде апреля:

- на срок до трех месяцев — 5,64%;

- на срок от трех до шести месяцев — 6,76%;

- на срок от шести до 12 месяцев — 6,64%;

- на срок свыше года — 8,26%.

Индикатор средней максимальной процентной ставки рассчитывается как средняя арифметическая максимальных процентных ставок десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц. В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года — на уровне 20,51%.

Ключевая ставка

на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения клиентов банков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки в топ-59 банков на сумму от ₽100 тыс.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. составляет 6,91% годовых, согласно индексу FRG100 на 8 мая. С начала 2023 года по данному индексу ставка выросла на 22 б.п., в начале января она была на уровне 6,69%. Минимальный уровень ставки в 2023 году фиксировался на уровне 6,60% 2 февраля.

Фото: Frank RG

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 24 апреля по 3 мая по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- три месяца — 6,74%;

- шесть месяцев — 7,19%;

- год — 7,57%.

Индекс доходности вкладов платформы «Финуслуги» оценивает динамику среднерыночных процентных ставок в топ-50 банков по размеру депозитного портфеля и позволяет сравнить ее с уровнем ставок по вкладам, которые можно открыть онлайн на «Финуслугах». В базу расчета входят вклады от ₽100 тыс. на срок три, шесть месяцев и год.

Топ-10 банковских вкладов по доходности в мае 2023 года

С момента предыдущего рэнкинга предложения банков по максимальным ставкам заметно снизились. Самая выгодная ставка по вкладу составляет 11% годовых, по данным на 8 мая (для сравнения: 24 марта максимальный процент был на уровне 12%).

Большая часть депозитов со ставками выше рынка — около 11%, которые изучили «РБК

Инвестиции

», относятся к так называемым коробочным, или пакетным вкладам, то есть предполагают выполнение клиентом одного или нескольких дополнительных условий — регулярного оборота, постоянного неснижаемого остатка на банковской карте, приобретение инвестиционных паев, открытие инвестиционного счета, оформление программы инвестиционного или накопительного страхования жизни, подключение подписки по абонентской ежемесячной плате и так далее.

Кроме того, маркетинговые предложения банков пополнились лестничными вкладами, которые формально дают возможность указывать в рекламе, что ставка по вкладу доходит до 10%, однако по факту она действует только пару-тройку месяцев в конце срока вклада.

Также мы отметили распространенность комплексных продуктов, которые включают в себя вклад и инвестиционное либо накопительное страхование жизни. При этом срок вклада зачастую существенно короче, чем срок действия договора по страховому продукту. Соответственно, получив высокую ставку на небольшую часть денег и на короткий срок, клиент может оказаться не готов к тому, что большая часть денег останется в ИСЖ или НСЖ на три — пять лет. Рекомендуем внимательно изучать подобные предложения.

В текущий рэнкинг «РБК Инвестиции» включили вклады только под честный процент — без дополнительных трат на сопутствующие продукты или абонентскую плату, скрытых условий со звездочкой и требований по транзакционной активности. Также из выборки были исключены вклады, доступные ограниченной категории клиентов, например пенсионные.

Топ-10 банковских вкладов по доходности, по данным на 8 мая 2023 года:

- Инвестторгбанк — до 11% (вклад «ИТБ. Хит» от ₽50 тыс. на три года для новых клиентов);

- СДМ-Банк — до 10,68% (вклад «Доход», от ₽1,4 млн на три года с ежемесячной капитализацией);

- МКБ — до 10,5% (вклад «МКБ. Яркий», ₽10 тыс. — ₽3 млн на три года при открытии в «МКБ Онлайн»);

- Уралсиб — до 10,01% (вклад «Доход», ₽1 млн — ₽1 млрд на три года при условии ежемесячной капитализации);

- ДОМ.РФ — до 10% (вклад «Мой дом», ₽1–15 млн на три года);

- МТС Банк — до 10% (вклад «МТС Вклад», от ₽10 тыс. на три года при условии ежемесячной капитализации);

- Банк «Зенит» — до 10% (вклад «Сириус», от ₽50 тыс. на три года для новых клиентов, у которых на дату открытия вклада отсутствуют вклады в банке в течение 180 дней);

- Банк «РЕСО Кредит» — до 10% (вклад «Старт», от ₽100 тыс. на три года);

- Банк «Синара» — до 9,7% (вклад «Исполнение желаний+», от ₽10 тыс. на три года при открытии в системе дистанционного банковского обслуживания «Синара Банк», путем обмена электронными документами);

- Россельхозбанк — до 9,6% годовых (вклад «Доходный», от ₽3 тыс. на три года при открытии онлайн).

При составлении рэнкинга использованы данные маркетплейсов «РБК Банки» и «Банки.ру».

Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

- Главная

- Вклады

- Вклады под высокий процент

Вклады под высокий процент

Самые высокие проценты по вкладам на сегодня банках в 2023 году – 11.3%. Как правило, большие ставки по вкладам предлагают на короткий срок или в рамках акций. Получить наибольшую выгоду и максимальный доход можно при большой сумме и возможности пополнения. Здесь можете сравнить 251 предложений от банков России, отсортировать выгодные депозиты по сумме, ставке, сумме пополнения и узнать, где выгоднее вклад. Выберите подходящий вариант, рассчитайте доходность калькулятором и откройте вклад под высокий процент с пополнением, отправив онлайн-заявку на сайте.

УБРиР

УБРиР

Условия по вкладам выгодные

Если смотреть с точки зрения финансовых предложений, то у УБРиРа высокие проценты по вкладам. Поэтому вклад открыла здесь, когда срок закончится открою новый или пролонгирую старый.

Газпромбанк

Ужасный банк

Банк самый ужасный из видимых мною ранее. Закончился накопительный счет, перевел деньги на дебетовую карту. Перевести 1 400 000 рублей просто не дает. Нахожусь за границей, перевод делаю на свое имя в московский банк. Отказываются отвечать на электронный адрес, звонят по телефону. Я, конечно, трубку не беру, минута разговора 10 долларов. В общем заберу деньги и больше ни ногой в этот банк.

Ренессанс Банк

Очень грустно

Закрыл 26.04.23 вклад, попросил дать справку о полученных доходах за период с 01.01.23 по 26.04.23. В справке отказали, сделать не могут (выполнить математический расчет из 3-х цифр), сказали по окончании налогового периода, но он у меня закончился 26.04.23. По опыту 2021 года, в налоговую передают, мягко скажем, смешные сведения, конечно завышенные.

СберБанк

Вклад под 7.2%

Открыл вклад через приложение. Благодаря подписке, которой пользуюсь, ставка 7.2%, без него была бы 6.2%. Положил на 3 года 100 тысяч. У вклада есть возможность пополнения. Но снимать без потери процентов нельзя. Меня такие условия устроили. Докладываю понемногу. Проценты приходят исходя из ставки, как и рассчитывал. Приходят каждый месяц, на эти деньги тоже идет понемногу процент.

УБРиР

Открыла вклад

В этом банке хорошие условия по вкладам. Оформила с помощью менеджера в банке, деньги положила через кассу.

Инвест Альянс

Кпк надежное

Год назад вложила сюда деньги, вот в этом месяце сняла процент. Выплатили все как и обещали. Работают официально, много рекламы их видела. В этом году, немного позже, еще переведу им денег. Мне они нравятся, и общаться приятно, и все просто происходит. Знаю троих людей, которые тоже доверили им свои деньги, все довольны. Один уже пятый год состоит в этом кпк и уходить не собирается.

Инвест Альянс

Хорошая организация, все платит

Я в этой компании получил только раз выплату, ежегодную. Что обещали, то и выплатили. На этот год уже положил в два раза больше денег. По моим подсчетам, через три года, смогу совсем не работать, жить только на процент, что мне будут выплачивать. О данном кпк могу отозваться только хорошо. Как в договоре написано, так все и есть.

Газпромбанк

Преумножил деньги

В январе продал машину и купил другую. Сделки для меня получились очень выгодными и осталась неплохая часть денег с продажи. Даже идей не было, что с этими деньгами делать, а просто спускать все тоже не хотелось. Поэтому оптимальным оказался вариант положить пока в банк деньги, на вклад, чтобы еще и процент капал. Изучил ставки в банках и выбрал выгодный вклад «Копить» от Газпромбанка, положил на год – процент выше 8 вышел. За год под 25 000 набежит. Кроме процента еще и банк надежный, с репу…

Совкомбанк

Банк мошенников и аферистов

Доброго времени суток всему честному народу! Рекомендую Вам держаться подальше от этого банка. 29 ноября 2022 г. разместил вклад « Удобный» на 180 дней, сотрудник банка в Пятигорске 30 минут рассказывала мне, что при досрочном снятии денежных средств, и остатке на счету не менее 10 тысяч, я не потеряю %, я забыл дома очки и не прочитав договор, подписал его! Где было написано что я теряю %. Вот так и верь таким Негодяйкам! Аналогичная картина была и с картой Халва, не начислили %. При обращен…

Инвест Альянс

Нормальный кпк

Кпк обычный, как и остальные. Процент по вкладу тоже средний. Да, можно найти и лучше и хуже. Я здесь – поскольку знаю давно о нем и состою давно. Все выплачивается, и проценты реально капают как написано в договоре. Еще плюс, что для своих сниженный процент по кредиту. Это очень выгодно. Менять кпк не собираюсь, меня это полностью устраивает.

![]()

Была ли страница полезна?

Пожалуйста, оцените информацию на текущей странице.

Вклады с высоким процентом

Ставки по вкладам с высоким процентом – это сочетание факторов, которые выгодны банку для удобного управления деньгами. Чаще всего для физических лиц такие условия не очень выгодны, зато обеспечивают высокий доход.

Что влияет на вклады под высокий процент?

Банки России не делают тайны из составляющих высоких ставок. Мы составили список факторов, которые обеспечивают самый большой процент по вкладам:

- длительный срок. Однако это правило не действует, когда курс рубля падает. В этом случае краткосрочные депозиты могут оказаться выгоднее;

- валюта – рубли. В валюте ставки значительно меньше;

- размер вклада. Соответственно, самый большой вклад принесет самый крупный доход. Нужно знать, что страховка в случае банкротства банка покроет максимально только 1400000 рублей. Поэтому лучше открывать несколько счетов в разных банках.

Самые высокие ставки по вкладам предполагают неудобства для клиента. Так, вклады с пополнением, частичным снятием, вклады с капитализацией процентов, досрочным расторжением договора на льготных условиях снизят ставку. Исключение – онлайн оформление.

Вклады в банках с высоким процентом 2023 года могут получить пенсионеры. Проанализировав пенсионные вклады, можно заметить, что многие банки выдают под повышенную ставку.. Кроме пенсионных, детские вклады тоже предполагают высокие проценты.

Сравнить и найти лучшие варианты можно через калькулятор вкладов. Он показывает самые актуальные вклады по вашим требованиям.

Часто задаваемые вопросы

Как повысить ставку по депозиту?

Ставки по депозиту повышаются путем пользования дополнительными услугами банка. Кредитная организация потенциальным вкладчикам предлагает подключить опции, которые могут быть платными, но после их подключения повышается базовая процентная ставка по вкладу.

В каких банках высокие проценты по вкладам?

На сайте Mainfin.ru представлены банки, в которых можно открыть депозит на самых выгодных условиях. В списке кредитные организации с самыми высокими процентами по вкладам на текущий момент. Каждый желающий может выбрать предложение и открыть депозит для получения пассивного заработка.

Как снять деньги со вклада и не потерять проценты

Подобное условие должно быть учтено банком — достаточно подробно ознакомиться с описанием условий по вкладу. В некоторых случаях возможность снятия денег без потери процентов предусмотрено, поэтому вкладчики могут без ущерба снимать наличные в любое удобное время.

Популярное

- Инвестиционные

- Детские

- Под 17 процентов

- Сезонные

- Под 18 процентов

- В золото

- Под 21 процент

- Под 23 процента

- Под 25 процентов

- С частичным снятием

- В юанях

- Онлайн

- Для пенсионеров

- Выгодные

- В рублях

- В долларах

- В евро

- Валютные

- Калькулятор

- Пополняемые

- Сберегательные

- Накопительный счет

- Под 20 процентов

- На 1 месяц

- До востребования

- Под 10 процентов

- На 2 месяца

- Под 8 процентов

- На 3 месяца

- Под 6 процентов

- На 4 месяца

- С капитализацией процентов

- На 6 месяцев

- С ежемесячными выплатами процентов

- На год

- На 2 года

- На 3 года

- На 5 лет

- Срочные

- Долгосрочные

- Краткосрочные

- Мультивалютные

Вклады в популярных банках

- СберБанк

- Банк ВТБ

- Газпромбанк

- Альфа-Банк

- Россельхозбанк

- Московский Кредитный Банк

- Банк «Открытие»

- Совкомбанк

- Райффайзенбанк

- Росбанк

- Тинькофф Банк

- ЮниКредит Банк

- Банк Россия

- Всероссийский Банк Развития Регионов

- Банк ДОМ.РФ

- Банк «Санкт-Петербург»

- СМП Банк

- Новикомбанк

- Ак Барс Банк

- Банк Уралсиб

15.05.2023

Обозреватель депозитных продуктов: Дмитрий Аржаев

Содержание

- Вклады, как источник доходности

- Какие вклады можно открыть в банках?

- Условия для физических лиц в банках России

- Выгодный вклад «СберВклад» от СберБанка

- Счет с привлекательными условиями «Сберегательный счет» от ПочтаБанк

- Высокая доходность по вкладу «Надежная основа» от ВТБ

- Выгодные ставки по депозиту «Доходный (% в конце срока)» от Россельхозбанка

- Характеристики высокодоходного вклада «Газпромбанк – На вершине» от Газпромбанка

- Калькулятор вкладов

- Способы открытия

- Выводы

- Часто задаваемые вопросы

Вклад – простой и понятный продукт, позволяющий сохранить денежные средства. Несмотря на сравнительно небольшую прибыльность, депозиты являются самым популярным способом сбережения и получения процентов с денежных вложений. Распространенность связана с многочисленными преимуществами банковских продуктов. Среди них прозрачность условий, безопасность, быстрое оформление. Однако при выборе необходимо тщательно изучить условия, предлагаемые финансовыми организациями. Важную роль в итоговой доходности играют проценты, капитализация, возможность совершения операций.

Вклады, как источник доходности

При выборе банковского продукта многих клиентов интересует именно доходность депозита. Выгодные предложения характеризуются следующими аспектами:

- Высокой процентной ставкой. Величина напрямую зависит от значения ключевой ставки, утверждаемой Центральным Банком России. Чем выше значения у ЦБ, тем больший доход предлагают коммерческие учреждения. Однако слишком высокие проценты должны насторожить. По таким депозитам клиенту придется заплатить налог на прибыль, что сведет на нет преимущества предложения со значительным процентом.

- Капитализацией. Предполагает начисление процента на процент в течение срока размещения депозита. Капитализация позволяет существенно увеличить итоговую доходность банковского продукта.

- Возможностью совершения операций. Если депозит поддерживает пополнение, то итоговая доходность может возрасти из-за увеличения тела счета. Однако многие продукты с приходными операциями предполагают менее выгодные проценты, чем депозиты без довнесения и частичного снятия.

- Сроком хранения. Наиболее выгодные продукты на данный момент предполагают размещение на срок от 5 месяцев до 1 года.

- Валютой. Сейчас самым низким процентом характеризуются валютные счета. Для получения максимального дохода стоит открывать вклады для физических лиц исключительно в рублях. Однако разбив капитал на несколько счетов в разных валютах можно защититься от нестабильности экономики. Принцип «не складывать яйца в одну корзину» особенно актуален для финансовых инструментов.

При выборе депозита важно учитывать не только итоговую доходность банковского продукта, но и дополнительные условия, имеющие значение для конкретного клиента. Удаленность отделений финансовой организации, неудобный Интернет-банкинг, отсутствие льготного расторжения или высокие комиссии за ведение способны свести выгоду от открытия депозита на ноль.

Какие вклады можно открыть в банках?

Вклады для физлиц отличаются собственной классификацией. Выделяют такие типы предложений, как:

- Депозиты с индивидуальным страхованием жизни. Это не аналог привычного срочного продукта. При расторжении договора до истечения оговоренного срока клиент получит лишь часть собственных средств обратно. Кроме того, конечный доход неизвестен. Среди преимуществ продуктов с ИСЖ: возможность получить высокое проценты в конце срока, страхование жизни, право на получение налогового вычета.

- Сберегательные депозиты. Они предполагают самые высокие проценты среди срочных вкладов. Предназначены для хранения капитала, без возможности частичного снятия или пополнения.

- Накопительные. Как понятно из названия, предназначены для аккумулирования денег. Они подразумевают совершение любых операций в удобное для клиента время.

- До востребования. Эти банковские продукты отличаются самыми маленьким процентом. Не предназначены для получения дохода, но могут использоваться для отправления или получения переводов, краткосрочного размещения суммы перед оформлением.

- С капитализацией. Открывая депозит, стоит отдавать предпочтение счетам с капитализацией. По вкладам с одинаковым процентом и сроком размещения итоговая доходность с капитализацией существенно выше.

- Валютные. Некоторые банки в России предлагают открыть счета в иностранных валютах. Как правило, это американские доллары и евро. Некоторые финансовые организации работают с японской иеной, английским фунтом стерлингов и канадским долларом.

Выбор продукта зависит от личных целей. Для хранения средств на условиях максимальной доходности стоит выбрать срочный счет без права совершения операций. Для накопления денег или проведения расчетов рекомендуется остановить выбор на счетах с приходными и расходными действиями.

Условия для физических лиц в банках России

Для безопасности собственных средств стоит открыть вклад в банке с хорошей репутацией. Обращение в мелкие и неизвестные финансовые организации сопряжено с рисками потери капитала, частичным сокрытием условий сотрудниками, сложностями управления средствами. Стоит учитывать, что Агентство по страхованию вкладов страхует все срочные счета на сумму до 1,4 миллиона рублей. Если планируется разместить больше, то лучше открыть вклады в нескольких финансовых организациях. Далее приведены лучшие предложения по депозитам для физических лиц.

Выгодный вклад «СберВклад» от СберБанка

Сбербанк является крупнейшим банком страны и отличается развитой филиальной сетью. Впрочем, проценты по продуктам сложно назвать высокими. В сравнении с предложениями конкурентов, условия Сбербанка всегда предполагают наименьшую доходность. Однако у продуктов финансовой организации есть другие важные плюсы. В частности, «СБерВклад» предназначен для хранения денежных средств по принципу «разместил и забыл». Он не подойдет для расчетов, но отличается самым высоким процентом среди срочных депозитов от Сбербанка.

Таблица 1. Ставки по «СберВклад» от СберБанка

| Сумма вклада | 30 дней | 61 день | 120 дней | 210 дней | 365 дней | 540 дней | 730 дней | 1095 дней |

|---|---|---|---|---|---|---|---|---|

| от 100 000 | 3.8 % | 4.25 % | 5.2 % | 5.45 % | 5.8 % | 5.9 % | 6 % | 6.2 % |

К основным характеристикам продукта «:Depositgroup-434830«СберВклад»[email protected]» относятся:

- Сумма для открытия. Оформить договор можно на сумму от 100 тыс .

- Срок оформления. Денежные средства можно разместить на период от 30 – 1095 дней

- Валюта. Депозит доступен в рублях.

- Возможность совершения операций. «СберВклад» не поддерживает досрочного снятия, довнесения возможны.

- Капитализация. Имеется начисление процента на процент.

- Пролонгация. По окончанию срока автоматически пролонгируется на условиях, действующих на дату продления.

- Порядок выплаты процентов. Доход начисляется ежемесячно.

Основными преимуществами являются: многочисленность офисов обслуживания, удобный Интернет-банкинг, прозрачные условия и подготовленные специалисты. Если первоочередной задачей является получение максимального дохода, то лучше обратиться в другие финансовые организации. Тем, кто планирует проводить приход и расход, стоит обратить внимание на «Накопительный счет» и «Управляй+» от СберБанка.

Счет с привлекательными условиями «Сберегательный счет» от ПочтаБанк

Процентные ставки на вклады на 15.05.2023 приведены в таблице далее.

Таблица 2. Ставки по «Сберегательный счет» от ПочтаБанк

| Сумма вклада | 1-60 день | 61-2190 день |

|---|---|---|

| 50 000 – 1 000 000 | 8 % | 4 % |

Основные параметры счета в 2023 году включают такие аспекты, как:

- Сумма для размещения. Счет можно открыть на сумму от 50 тыс – 1 млн .

- Срок заключения договора. Период исчисляется в днях. Доступен срок от 1 – 2190 дней.

- Валюта. Клиенты ПочтаБанк могут открыть «Сберегательный счет» только в одной валюте – российских рублях.

- Возможность совершения операций. «Сберегательный счет» предполагает пополнения или снятия с сохранением неснижаемого остатка в 50 000 рублей.

- Капитализация. Предоставляется в рамках данного предложения.

- Начисление процентов. Происходит каждый месяц однократно.

- Дополнительные условия. Для пенсионеров и зарплатных клиентов действуют особые условия, предполагающие повышенные проценты. «Сберегательный счет» можно открыть в офисе или через удаленные каналы. Сам процент зависит от суммы трат на картах вкладчика.

Высокая доходность по вкладу «Надежная основа» от ВТБ

В линейке ВТБ депозит «Надежная основа» отличается максимальной ставкой. Можно оформить на срок от 370 – 370 дней. Действующие процентные ставки приведены в таблице ниже.

Таблица 3. Процентные ставки по депозиту «Время роста» от ВТБ

| Сумма вклада | 370 дней |

|---|---|

| от 30 000 | 7.65 % |

Среди ключевых условий данного срочного счета:

- Сумма. Открыть срочный счет можно от 30 тыс .

- Валюта. Депозит доступен только в одной валюте – в рублях.

- Приходные и расходные операции. Запрещены вплоть до окончания срока действия договора.

- Начисление процентов на процент. Продукт предусматривает капитализацию.

- Продление. Автоматическая пролонгация не предоставляется.

- Порядок начисления прибыли. Процент причисляется к телу вклада ежемесячно. Доход можно снимать, но выгоднее оставлять для капитализации.

- Дополнительные параметры. Максимальную доходность можно получить при использовании «Мультикарты» от ВТБ. По карте необходимо подключить опцию «Сбережение».

Выгодные ставки по депозиту «Доходный (% в конце срока)» от Россельхозбанка

Данный продукт подразумевает высокий процент даже при небольшой сумме денежных средств. Период хранения денег на срочном счете включает диапазон от 91 – 1460 дней Минимальная сумма для оформления договора – 3 тысячи рублей.

Таблица 4. Ставки по депозиту Доходный (% в конце срока) от Россельхозбанка

| Сумма вклада | 91 день | 92 дня | 180 дней | 182 дня | 270 дней | 272 дня | 300 дней | 365 дней | 395 дней | 540 дней | 730 дней | 1095 дней | 1460 дней |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| от 3 000 | 7 % | 7 % | 7.6 % | 7.6 % | 7.7 % | 7.7 % | 0.01 % | 7.8 % | 7.8 % | 8 % | 8.2 % | 9.6 % | 0.01 % |

При открытии через дистанционные каналы обслуживания ставка увеличивается на 0,20%. При оформлении в офисах Банка процентная ставка может быть снижена на 0.20%. Вклад может быть открыт через дистанционные каналы обслуживания. К основным характеристикам вклада «Доходный (% в конце срока)» относятся:

- вклад открывается на имя вкладчика, а также в пользу третьего лица;

- возможность оформить рублевые счета или открыть в долларах;

- выбор порядка начисления процентов: в конце срока или ежемесячно;

- отсутствие ограничений максимальной суммы;

- Пополнение вклада не предусмотрено;

- автоматическая пролонгация вклада ограничена и производится на тот же срок на условиях и под процентную ставку в соответствующей валюте, действующих в Банке на дату пролонгации. По вкладам на срок 31 день количество пролонгаций составляет не более 11 раз, по вкладам на срок 91 день – не более 3 раз, по вкладам на иные сроки, за исключением вкладов на сроки 31 и 91 день – не более 2 раз. В случае принятия Банком решения о прекращении приема вкладов на определенные сроки, пролонгация ранее открытых на такие сроки вкладов не осуществляется;

- расходные операции с сохранением процентной ставки не предусмотрены.

Характеристики высокодоходного вклада Газпромбанк – На вершине

Газпромбанк традиционно предлагает высокие проценты по депозитным продуктам. Срочный счет Газпромбанк – На вершине позволяет получить отличный доход, но предполагает обязательное оформление накопительного страхования жизни. В рамках последнего клиент обязуется делать ежегодные взносы от 50 тысяч рублей. Срок страхового договора от 5 до 22 лет. При наступлении страхового случая компания выплатит сумму, планируемую к накоплению в конце срока.

Таблица 5. Ставки по срочному счету Газпромбанк – На вершине

| Сумма вклада | 181 день | 367 дней |

|---|---|---|

| от 50 000 | 10 % | 11.3 % |

К другим важным особенностям причисляются:

- срок оформления договора от 181 – 367 дней;

- минимальная сумма для открытия депозита – 50 тысяч на срочный счет и 50 тысяч на накопительное страхование жизни;

- непредсказуемый доход от инвестиций, но установленная прибыльность по депозиту.

Вклад Газпромбанк – На вершине позволит заработать на вложенных средствах существенно больше. Однако непредсказуемость итогового дохода и обязательство ежегодно вносить дополнительные деньги могут стать ненужными проблемами для некоторых клиентов.

Калькулятор вкладов

Вклады 2023 года на первый взгляд имеют схожие условия. С первого взгляда оценить преимущества и недостатки срочных счетов, не имея профильного образования, крайне сложно. Рассчитать итоговую доходность позволяет наш калькулятор. Среди плюсов и возможностей данного инструмента:

- Возможность просчитать прибыль с учетом всех нюансов. Калькулятор учитывает капитализацию, порядок начисления процентов, количество и сумму дополнительных взносов. Кроме того, можно добавить в расчет даже планируемые снятия.

- Способ сравнить два продукта. Чтобы определиться, куда именно вложить средства, стоит заранее просчитать все варианты с помощью калькулятора. Иногда схожие предложения существенно отличаются по величине итоговой прибыли.

- Простота и удобство. Для использования инструмента не нужно обладать специальными знаниями. Вместо расчета по сложным формулам необходимо ввести основные условия: процентная ставка, срок, капитализацию, проведение операций. Инструмент за считанные секунды предоставит информацию о прибыльности депозита.

Результаты, полученные при расчете на калькуляторе, не являются конечными. Однако данные расчета максимально приближены к действительности. Для получения детальной информации необходимо обратиться к менеджеру.

Способы открытия

Способ оформления зависит от выбранной финансовой организации. В большинстве случаев все банки России принимают деньги следующим образом:

- В офисе обслуживания. Для размещения средств необходимо обратиться в любой территориально удобный отдел. С собой необходимо иметь документ, удостоверяющий личность. Деньги можно перевести по реквизитам после оформления договора или принести с собой. Минусом подобного способа являются значительные временные затраты. Придется не только выделить часы для посещения офиса, но и подождать в очереди, а затем сидеть до завершения процедуры менеджером и кассиром. Однако обращение в отделение позволяет задать все интересующие вопросы, провести расчет до копейки и получить полную консультацию по продукту. Такой способ стоит выбрать тем, кто еще не определился с предложением, не разобрался в условиях до конца или боится совершить ошибку при самостоятельном оформлении.

- Через банкомат или терминал. Через устройства самообслуживания можно не только оформить договор, но и внести сумму. Не все терминалы и банкоматы поддерживают операцию без карты выбранного банка.

- С помощью Интернет-банкинга. Самый удобный и быстрый способ, примечателен еще и тем, что многие организации предлагают выгодные условия при оформлении через личный кабинет. Для получения доступа в Интернет-банк необходимо получить логин и пароль. Для этого следует зарегистрироваться на сайте, получить информацию в терминале через карту или обратиться в офис обслуживания физических лиц. Это метод особенно удобен для тех, кто имеет карту выбранной организации.

Способ оформления нужно выбирать из личных предпочтений и конкретных целей. Заключение договора через Интернет или удаленные каналы может быть сопряжено с определенными сложностями, особенно для тех, кто не пользуется компьютером и электронными устройствами. Однако именно самостоятельные операции позволяют разместить деньги на выгодных льготных условиях. Помощь в оформлении через удаленные каналы можно получить и в отделении. Достаточно обратиться к консультанту, работающему в клиентском зале.

Выводы

Банки России предлагают различные варианты депозитных продуктов. Оформление вклада позволяет получить доход, а также обезопасить деньги от кражи, утраты и порчи. При выборе оптимального предложения рекомендуется использовать калькулятор. Инструмент посчитает итоговую прибыль с учетом капитализации, дополнительных взносов и расходных операций. Наиболее выгодными вариантами на данный момент являются счета, не поддерживающие снятие и добавление средств, предполагающие начисление процента на процент и размещаемые на период до года. Получить потенциальный повышенный процент можно при оформлении договора со страхованием жизни по накопительному типу. Однако подобные продукты сопряжены с определенными рисками.

Часто задаваемые вопросы

В каких банках самый высокий процент?

Привлекательные проценты предлагают небольшие коммерческие банки. Наиболее популярные предложения на 15.05.2023:

- ЛокоБанк «Добрые проценты» (до 7.2%);

- финансовая организация МКБ «Максимальный доход» (до 9.5%);

- Газпромбанк – На вершине (10 – 11.3% в год при условии оформления накопительного страхования);

- ВТБ «Надежная основа» (7.65% в год).

При выборе стоит учитывать не только условия по самому продукту, но и репутацию финансовой организации. Рекомендуется выбирать известное учреждение со стабильным положением. Впрочем, даже в случае ликвидации небольших организаций клиенты все равно получат свои средства и причитаемые проценты, если их сумма укладывается в страхуемый максимум – 1,4 миллиона.

Какие документы необходимы?

Для заключения договора клиенту в обязательном порядке понадобится паспорт. Счет может быть оформлен и на малолетнего клиента (в возрасте до 14 лет) при предоставлении свидетельства о рождении. Однако его официальному представителю, родителю или опекуну, придется взять с собой паспорт для подтверждения сделки. Обратиться можно и с доверенностью на размещение денежных средств. В банке проведут проверку подлинности и на основании документа, удостоверяющего личность, заключат договор на хранение и обслуживание с доверенным лицом.

Можно ли открыть вклад с досрочным погашением?

Практически все финансовые организации гарантируют льготное расторжение обязательств. Если вкладчик заберет свои деньги раньше, то будет произведен пересчет процентной ставки. В ряде случаев будет выплачена часть прибыль, по другим условиям процент будет снят полностью. Если клиент расходовал начисляемый доход по проценту в течение срока, то снятая часть средств будет вычтена из тела вклада при досрочном расторжении.

Выгодно ли размещать средства на срочных счетах?

Безусловно, не стоит рассчитывать на внушительную прибыль. Начисляемая доходность позволяет сократить последствия инфляции. Однако хранить деньги в банке все равно выгоднее, чем дома. Помимо процентной ставки, капиталу клиента гарантирована безопасность.

Кто может претендовать на выгодные условия?

Лучшие условия предоставляются постоянным клиентам. К ним относятся лица, уже имеющие дебетовые продукты, участники зарплатных проектов, заемщики с положительной кредитной историей. Часто финансовой организации идут навстречу пенсионерам, предоставляя им лучшие условия вне зависимости от размещаемого капитала.

Вклады онлайн

Онлайн-вклад — это удобный способ оформления для всех, кто не готов тратить свое время или попросту не может прийти в банк. Банки думают об удобстве своих клиентов и готовы открывать вклады дистанционно. Все самые лучшие предложения по онлайн-вкладам в российских банках собраны на этой странице сервиса Бробанк.

Сумма вклада

Дополнительные условия

Выберите из списка

Категории

-

Рейтинг вкладов

-

Вклады с пополнением

-

Вклады онлайн

-

Валютные вклады

-

Накопительные счета

-

Вклады для пенсионеров

-

Краткосрочные

-

Вклады на 1 мес.

-

Вклады на 3 мес.

-

Вклады на 5 мес.

-

Вклады на 6 мес.

-

Вклады на 1 год

-

Вклады на 2 года

-

Вклады на 4 года

-

Вклады на 5 лет

-

Вклады в долларах

-

Вклады в евро

-

Вклады в юанях

-

Вклады до востребования

-

Сберегательные

-

Вклады Тинькофф

-

Вклады Альфа-Банк

-

Вклады Газпромбанк

-

Вклады Совкомбанк

-

Вклады Почта Банк

-

Вклады Открытие

-

Вклады УБРиР

-

Вклады в Москве

-

Вклады в Санкт-Петербурге

-

Вклады в Новосибирске

-

Вклады в Екатеринбурге

-

Вклады в Нижнем Новгороде

- Показать все

Как выбрать банк для онлайн-вклада

Перед открытием вклада важно проверить банк, с которым планируете сотрудничать. Не стоит оформлять договор по первому попавшемуся предложению. Слишком высокими процентными ставками часто заманивают мошенники, а не реальные банки. Это особенно важно при открытии вклада онлайн. Вы отдаете свои деньги и хотите за это получить доход в виде процентов, но реального общения с сотрудниками банка может даже и не быть ни на одном из этапов оформления.

Главные параметры при выборе банка:

- Наличие лицензии на осуществление банковской деятельности от ЦБ РФ и разрешения на привлечение вкладов от частных лиц.

- Участие в системе страхования вкладов. Эту информацию можно проверить на сайтах Центробанка или Агентства Страхования вкладов. Обратите внимание, чтобы наименование банка было в точности таким же, как в перечне АСВ. Иногда мошенники специально создают страницы со схожими названиями реальных банков, и невнимательные клиенты могут стать жертвами аферистов. Проверяйте не только название банка, но и адрес сайта. Все финансовые операции должны проходить на ресурсах, адрес которых начинается с https, а не http.

- Рейтинги и финансовые показатели банка. Эту информацию обычно публикуют банки на своих официальных сайтах. Но лучше проверить присужденные уровни и прогнозы на сайтах рейтинговых агентств. Иногда бывает так, что при понижении рейтинга или ухудшении прогноза банки «забывают» обновить предыдущие более выгодные для них показатели.

- Отзывы других клиентов банка. Можно посмотреть, что пишут клиенты на официальном сайте, но лучше пользоваться независимыми ресурсами. Так удастся избежать предвзятости из-за модерации комментариев администраторами заинтересованного банка.

Как подобрать вклад

Если с банком определились, нужно правильно подойти к подбору вклада. Ответьте себе на несколько вопросов, чтобы понять, какое предложение максимально подойдет под ваши цели:

- через какое время нужны деньги;

- хотите ли довносить суммы на банковский вклад или удобнее пополнить счет только один раз;

- хотите ли частично снимать деньги при необходимости или эта опция для вас несущественна.

По длительности можно выбрать срочный вклад или до востребования. Срочный — открывают на период, который заранее определен. Если решите расторгнуть договор досрочно, потеряете всю или почти всю начисленную прибыль.

Вклады до востребования можно закрыть в любой момент. Но процентная ставка по ним обычно значительно ниже, чем по срочным. Такая ситуация объясняется тем, что при оформлении срочного вклада у банка есть хотя бы минимальная гарантия, что в течение этого периода клиент не придет за деньгами, так как не захочет потерять накопленные проценты. А при открытии вклада до востребования, таких гарантий нет. Хотя и в первом, и во втором случае банк обязан вернуть основную сумму вклада по первому требованию.

Доход по вкладу может начисляться двумя способами: стандартные проценты или с капитализацией. Отличие вклада с капитализацией в том, что проценты присоединяются к основной сумме на счете и в дальнейшем прибыль начисляется на увеличенную сумму. Так вкладчик может немного повысить доходность вложения.

Кто может открыть вклад

Открыть вклад онлайн в банках на территории Российской Федерации могут:

- россияне;

- иностранцы;

- лица без гражданства.

Россияне могут открывать счета и распоряжаться ими по своему усмотрению уже с 14 лет. Можно также открыть вклад в пользу третьего лица — гражданина или юридического лица.

Как правильно открыть вклад через интернет

Чтобы открыть вклад через интернет, понадобятся:

- Личные паспортные данные.

- Сведения о прописке.

- Контактные данные.

Теперь все больше банков предлагают оформление вкладов онлайн — дистанционно на своем официальном сайте или в личном кабинете, если у клиента уже открыты счета в банке. Такой вариант выбирают, если некогда или неудобно посещать офис лично.

В отдельных ситуациях банки сами стимулируют клиентов открывать депозиты в личном кабинете или через сайт. Так банк разгружает реальных специалистов и удешевляет свои процессы. За это он готов «поощрить» клиента прибавкой к ставке в 0,1 или 0,2%. Всегда проверяйте, есть ли такой бонус в вашем обслуживающем банке, прежде чем обращаться в другой.

При подписании договора убедитесь, что в условиях отражены все параметры, которые для вас важны. Уточните, какая процентная ставка по вкладу и может ли она меняться. Это не праздный вопрос. Очень часто банки в рекламе заявляют только самые выгоднее условия. Например, вклад до 10% годовых, но в итоге, повышенная ставка будет только в первый месяц после оформления или при выполнении некоторых дополнительных условий.

После открытия онлайн вклада его можно сразу пополнить. Деньги вносят через интернет-банк или переводом по банковским реквизитам. Все способы пополнения указаны в личном кабинете или на сайте банка.

В личном кабинете чаще всего можно не только открыть, но и закрыть вклад онлайн. Для этого в меню выбирают кнопку или вкладку «Закрыть». При этом укажите номер счета для вывода денег, которые хранились на вкладе.

В каких банках можно оформить онлайн вклады

Вклады онлайн — относительно новая операция для банков. Услуга дистанционного оформления выгодна, как для клиентов, так и для самих банков. Но многие банки готовы сотрудничать удаленно только с действующими клиентами либо теми, у кого есть подтвержденная записать на портале госуслуг.

Вклады можно открыть онлайн на официальном сайте банка или в личном кабинете, если он уже есть. Хотя есть банки, которые до сих пор требуют личного присутствия клиента в офисе, а дистанционно готовы принять только заявку.

На этой странице сервиса Бробанк собраны банковские вклады, которые можно оформить дистанционно.

Вклады онлайн ВТБ

ВТБ занимают одну из лидирующих позиций на рынке финансовых услуг, и входит в список системно значимых банков Российской Федерации. В 2020 году банк обслуживал 13,9 млн клиентов и более полумиллиона юридических лиц.

Банк предлагает несколько вкладов, которые можно открыть онлайн:

| Вклад | Срок | Минимальная сумма | Процентная ставка | Дополнительные условия |

| Накопительный счет «Сейф» | Бессрочный | 1 рубль | При вкладе до 1 млн рублей в первые 3 месяца доход 9,5%, далее — 7,5% | Возможно пополнение и снятие денег с вклада |

| Вклад Первый | 91 день | 1 000 рублей, но при оформлении вклада в отделении — 30 тыс. рублей. 100 долларов или евро при оформлении онлайн, в офисе банка — 500 долларов или евро | 7,5% или 7,55% с капитализацией при оформлении вклада онлайн. В офисе банка ставка 6,5% или 6,54% с капитализацией. 0,01% на валютном вкладе | Без пополнения и снятия денег |

| Вклад Управляемый | 91 день | 50 тыс. рублей | От 4,5% до 6,54% в зависимости от суммы вклада и наличия капитализация при оформлении онлайн. При оформлении в офисе банка — от 3,5% до 5,53% | С возможностью пополнения и снятия денег с вклада |

В ВТБ есть и другие вклады. Их можно открыть, если обратиться в отделение банка. По этим предложениям на сайте доступны только условия, но нет возможности дистанционного оформления.

Вклад онлайн Тинькофф

Тинькофф банк специализируется на предоставлении клиентам услуг в дистанционном режиме. У банка нет привычных офисов, куда можно прийти, чтобы открыть вклад. Вместо этого все можно сделать на официальном сайте, а потом курьер приедет к вам, чтобы подписать договор, проверить документы и передать банковскую карту. Но самому никуда ходить не придется, также как и стоять в очередях.

Условия по вкладу онлайн от Тинькофф банка:

| Срок | Минимальная сумма вклада | Процентная ставка | Дополнительные условия |

| От 3 месяцев до 2 лет | 50 тыс. рублей | 7% в первый год действия вклада, во второй год — 6,5% | Можно повысить процентную ставку до 8% в первый год и 7,5% во второй год, оформив подписку Тинькофф PRO. Можно пополнять вклад и частично снимать деньги, но только спустя 60 дней после открытия |

Минимальная сумма при частичном снятии денег с вклада — 15 тысяч рублей. Новым вкладчикам бесплатно выпускают дебетовую карту Tinkoff Black, по которой можно получать кэшбэк в магазинах-партнерах банка.

Вклады онлайн Сбербанк

Сбербанк — один из ведущих международных финансовых институтов. Это крупнейший банк России, Центральной и Восточной Европы. У банка более 100 млн активных клиентов и около 14 тыс. отделений на территории России. Однако вклады можно оформить онлайн на сайте Сбера.

Проценты и другие условия по онлайн вкладам Сбербанка:

| Вклад | Срок | Минимальная сумма | Процентная ставка | Дополнительные условия |

| СберВклад Прайм | От 1 месяца до 1 года | 100 тыс. рублей | До 6,5% при оформлении в офисе, до 8% при оформлении вклада онлайн | Можно увеличить процентную ставку до 8% при оформлении годовой подписки СберПрайм+. Вклад с пополнением, но без снятия |

| Промо Управляй | От 3 до 12 месяцев | 30 тыс. рублей | От 3,5% до 6% в зависимости от суммы и срока вклада | С возможностью пополнения и снятия денег |

| Накопительный счет | Бессрочный | 3 тыс. рублей | 6% | Для клиентов, которые в первый раз открывают счет, ставка 8% в первые 3 месяца Можно пополнять вклад и снимать с него деньги |

| Вклад Валютный Сохраняй | От 3 месяцев до 2 лет | 1 000 долларов или евро | 0,01% | Без пополнения и снятия |

| Вклад Валютный Управляй | От 3 до 12 месяцев | 1000 долларов или евро | 0,01% | Можно пополнять вклад и снимать деньги |

| Подари жизнь | 1 год | 10 тыс. рублей | 3,4% | Без пополнения и снятия денег, кроме начисленных процентов |

| Сберегательный счет | Бессрочный | 1 рубль | От 1% до 1,8% в зависимости от суммы вклада | С возможностью пополнения и снятия |

| Социальный | 3 года | 1 рубль | 1,95% | Можно пополнять вклад и частично снимать деньги |

Сбербанк предлагает самое большое количество вкладов, которые можно открыть онлайн, однако предложенные ставки могут оказаться не самыми выгодными для вкладчика.

Вклады онлайн Совкомбанк

Совкомбанк входит в перечень 13 системно значимых банков России. По итогам 2020 года занял 9 место по размерам активов среди всех банков страны. Совкомбанк предлагает несколько вкладов, которые можно открыть онлайн.

Условия по онлайн вкладам банка:

| Вклад | Срок | Минимальная сумма | Процентная ставка | Дополнительные условия |

| Оптимальный | От 90 до 1 095 дней | 10 тыс. рублей | От 7% до 9% в зависимости от срока вклада | С пополнением, но без снятия денег |

| Удобный | От 3 до 36 месяцев | 10 тыс. рублей | От 5,2% до 5,6% в зависимости от срока | При наличии карты Халва и регулярного оборота по ней можно увеличить ставку до 6,6%. С пополнением и снятием |

| Постоянный доход | От 31 до 1 095 дней | 10 тыс. рублей | От 4,2% до 5,1% в зависимости от срока вклада | С картой Халва ставка увеличивается до 6,1%. С пополнением, но без снятия |

Самый выгодный онлайн вклад в банке — «Оптимальный» с процентной ставкой 7-9% годовых. Но с него нельзя снимать деньги, только пополнять.

Вклады онлайн Альфа-банка

Альфа-банк — организация с лучшим мобильным приложением с оценкой 4,6 в Google Play и 4,9 в App Store. А также лучший инвестиционный банк по версии Global Finance и банк года в 2021 году по версии Банки.ру.

Альфа предлагает один онлайн вклад, который можно оформить на официальном сайте — «Альфа-вклад». Но он доступен в 3 тарифах:

| Вклад | Срок | Минимальная сумма | Процентная ставка | Дополнительные условия |

| Без пополнения и снятия | От 3 месяцев до 3 лет | 10 тыс. рублей, 500 евро или долларов | От 7,5% до 9,1%, 0,1% для валютного вклада | Альфа-банк проводит конкурс для вкладчиков, 50 выигравших получат ставку в 16% годовых по вкладу |

| С пополнением | От 3 месяцев до 1 года | 300 тыс. рублей | От 6,5% до 7,62% | |

| С пополнением и снятием | От 3 месяцев до 1 года | 300 тыс. рублей | От 6% до 7,62% |

Вклады отличаются в первую очередь возможностью снятия и пополнения. Отличаются и процентные ставки. Вклад без пополнения и снятия можно оформить на 3 года, остальные — только на 1 год.

Самые выгодные онлайн-вклады банков в 2022 году

Самыми выгодными предложениями банков для оформления онлайн вкладам стали пять программ:

| Банковский вклад | Срок | Минимальная сумма | Процентная ставка |

| ВТБ — накопительный счет «Сейф» | Бессрочный | 1 рубль | В первые 3 месяца — 9,5% при сумме вклада до 1 млн рублей, далее ставка составляет 7,5% |

| Тинькофф вклад | От 3 месяцев до 2 лет | 50 тыс. рублей | 7% в первый год действия вклада, во второй год — 6,5%. Есть возможность повысить ставку до 8% в первый год и 7,5% во второй год с подпиской Тинькофф PRO |

| Сбербанк — СберВклад Прайм | От 1 месяца до 1 года | 100 тыс. рублей | 8% при оформлении онлайн или с подпиской СберПрайм+ |

| Совкомбанк — Оптимальный | От 3 месяцев до 3 лет | 10 тыс. рублей | От 7% до 9% в зависимости от срока вклада |

| Альфа-банк — без пополнения и снятия | От 3 месяцев до 3 лет | 10 тыс. рублей | От 7,5% до 9,1% |

Самая высокая процентная ставка по накопительному счету «Сейф» в ВТБ — 9,5% в первые 3 месяца при сумме вклада не более 1 млн рублей. Еще одно преимущество этого онлайн вклада — возможность пополнения и снятия.

Однако можно рассмотреть и другие предложения, кроме тех которые были отобраны сервисом Бробанк для сравнения. Возможно, вам предложат более выгодные условия в вашем зарплатном банке или там, где у вас уже открыт брокерский счет. Всегда учитывайте эти нюансы и не останавливайтесь на одном варианте. Особенно важно, если сумма накоплений превышает 1,4 млн рублей. Тогда обязательно придется выбирать сразу несколько банков для вложения. При банкротстве один банк одному вкладчику компенсирует максимум 1,4 млн рублей. Все что превысит этот лимит, вернуть будет в разы сложнее.

Частые вопросы

Как узнать дату окончания действия вклада онлайн?

Информация доступна в личном кабинете в мобильном приложении или в интернет-банке. Щелкните по номеру счета или наименованию вклада. Также срок вклада можно уточнить через горячую линию или лично в офисе банка. Для этого нужен паспорт или другой, заменяющий его документ.

Что делать, если пропустил срок закрытия вклада в Сбере?

Сбербанк автоматически продлевает вклад на тех же условиях. Может отличаться только процентная ставка, так как она со временем меняется. Если вы указывали оставлять доход на счёте, то сумма по новому вкладу окажется выше, а прибыль больше.

Можно ли завещать деньги по вкладу?

Средства по вкладу можно завещать другому лицу, если оформить завещание у нотариуса или завещательное распоряжение, составленное при помощи специалиста банка. Банковское распоряжение имеет такую же юридическую силу, как и завещание. Эта услуга в банке может в итоге стоить дешевле или быть вообще бесплатной.

Что означает вклад с капитализацией?

Если оформляете вклад с капитализацией, это означает, что прибыль, полученная по вкладу, присоединяется к основной сумме. Дальше проценты начисляются уже на увеличенную сумму вклада. Это значит, прибыль окажется выше, чем по вкладу без капитализации, так как проценты будут начисляться на ранее полученные проценты и создавать дополнительный доход.

Я хочу открыть вклад в банке по заграничному паспорту. Возможно ли такое?

Документы для открытия вклада уточните в выбранном банке. Чаще всего требуют внутренний паспорт или заменяющий его документ. Загранпаспорт обычно используют только как дополнительный способ идентификации.