Качество сырого молока определяется в первую очередь жирностью и содержанием белка. Эти показатели сдаваемого в приемный пункт молока прямо влияют на сумму оплаты за него. У разных поставщиков и даже у разных партий продукции одного и того же поставщика они могут быть разными. Для объективного учета количества и стоимости молока нужен пересчет по базовому показателю.

Формула расчета и ее применение

Базисная жирность молока применяется для приведения сырого продукта к общему стандартному виду, пересчета принимаемого количества и корректных расчетов за него.

О качестве молока говорится в ГОСТ Р 52054-2003. Раньше он содержал пункт 4.6, закрепляющий показатель базисной общероссийской нормы массовой доли жира молока 3,4%. В 2017 году этот пункт был отменен, чтобы соответствовать общим для Таможенного союза стандартам. Вместе с тем переработчики предъявляют свои требования к качеству сырого молока. Показатель продолжает фигурировать в договорах и расчетах за молоко фермеров и переработчиков.

Базисная жирность — это постоянный коэффициент, на котором строится учет сданного и принятого в переработку молока.

Пересчет делают по формуле: МБ = (МФ х ЖФ)/ЖБ, где:

- МБ — количество молока по базисной жирности в кг;

- МФ — количество молока по фактической жирности в кг;

- ЖФ — фактическая жирность молока в %;

- ЖБ — базисная жирность молока в %.

Пример: Фермер сдал переработчику 1100 кг сырого молока. Лабораторный анализ показал, что жирность составляет 4,1 %. В пересчете на базовую жирность фермер сдал: МБ = (МФ * ЖФ)/ЖБ = (1100 * 4,1)/3,4 = 1326, 5 кг молока.

Очевидно, при поступлении молока с жирностью выше базисной, как в нашем случае, зачетный вес будет больше, а если доля жира ниже базисной, снижается и принятый зачетный вес.

Иногда молоко пересчитывается и оплачивается по базисной норме массовой доли белка. Она похожа на более привычную предыдущую формулу, разница лишь в фактических и базовых процентах белка, а не жира. Например, если фермер сдал переработчику 1100 кг сырого молока, а лабораторный анализ показал, что массовая доля белка в нем 3,3%, то условная масса молока по базисной массовой доле белка (1100*3,3)/3,0 = 1210 кг.

Обратим внимание, что до сих пор в открытых источниках встречаются две цифры базиса: 3,0% и 2,8 % белка со ссылкой на ГОСТ Р 52054-2003. Раньше согласно этому документу действительно массовая доля белка бралась строго 3,0%. Однако 01/09/2017 было введено Изменение № 2 ГОСТ Р 52054-2003, в котором закреплена нормативная цифра не менее 2,8%. Базисный показатель 3,0% может использоваться, как и до введенных в ГОСТ поправок.

Молоко может оплачиваться в пересчете одновременно по обоим показателям. Тогда формула усложняется:

МБ = (МФ*ЖФ*БФ)/(ЖБ*ББ), где:

- МБ и МФ — количество молока по базисной и фактической жирности в кг;

- ЖФ и БФ — фактическая жирность и белок в молоке в %;

- ЖБ и ББ — базисная жирность и белок в молоке.

Возьмем уже известные данные и рассчитаем зачетный вес молока. МБ = (МФ*ЖФ*БФ)/(ЖБ*ББ) = (1100*4,1*3,3)/(3,4*3,0) = (1100*13,53) /10,2 = 14883/10,2 = 1459 кг.

Если молоко первоначально указано в литрах, его нужно перевести в килограммы. Например, если в документах указано, что фермер привез 1068 л, это и будут 1100 кг сырого молока. Напомним, что m=p*V, где m (масса, килограммы), p (плотность, густота), V (объем, литры). Плотность молока колеблется от 1027 до 1032 кг/куб.м, а средняя величина будет (1027 + 1032)/2 = 1029,5 кг/куб.м. Известно, что 1 л = 0,001 куб. м, значит, 1029,5*0,001 = 1,0295 кг в 1 л молока. 1068 * 1,0295 = 1100 кг. Такие усредненные расчеты могут корректироваться при приемке данными лабораторных исследований.

Если молоко сдается в течение дня несколькими партиями, определяют среднюю жирность за день. Пересчитывают все поступившее молоко в однопроцентное. Например, фермер в течение дня сдавал молоко: 500 кг (4,2% жирности), 400 кг (3,9% жирности) и 200 кг (3,8% жирности), всего 1100 кг. 500*4,2 = 2100 кг, 400*3,9 = 1560 кг, 200*3,8 = 760 кг. Однопроцентного молока сдано (2100 + 1560 + 760) = 4420 кг. Средний процент жира за день рассчитывается делением однопроцентного молока на сданное молоко, общим количеством. 4420/1100 = 4,0% — средний процент жира в поступившем за день молоке.

Договор поставки. Что может вызвать спор

Основанием для отгрузки покупателю является договор поставки. Формальное составление такого договора может навредить бизнесу и создать спорные ситуации. Примером может служить длительный судебный спор между молзаводом и поставщиком молока, который попал даже в Президиум ВАС. Поставщик посчитал, что молзавод рассчитывается с ним за молоко не полностью, в связи с чем образовалась задолженность около 20 млн руб. Стороны зафиксировали сумму в акте сверки вместе с графиком погашения, но он не был исполнен. Молзавод, пересмотрев свое решение признать долг, заявил, что у него, наоборот, образовалась значительная переплата по молоку. Финалом разбирательств стал вердикт ВАС о взыскании задолженности.

Причиной спора стала базисная жирность молока. В договоре не было условий о цене и количестве поставляемого молока, поэтому он был признан недействующим. Каждая поставка по накладной являлась разовой сделкой купли-продажи. В накладных указывалось количество сырого молока и даже пересчет на базисную жирность, как сказано в начале статьи, однако молзавод посчитал этот показатель несущественным. Его представители решили оплачивать поставки по физической массе, поскольку не была зафиксирована договором оплата именно зачетного веса, учитывающего жирность продукта. Факт указания зачетного веса в накладных не обязывал платить по нему – так считал покупатель.

Спор, выигранный в итоге поставщиком, не возник бы при условии четкого указания в тексте договора, как определяется количество молока, которое оплачивается (по зачетной массе, с учетом фактической жирности, с указанием базисной жирности). Если количество молока указывается только в накладных поставщика, вероятны судебные разбирательства с непредсказуемым для фермера результатом.

Определение зачетной массы молока

Для чего и как необходимо привести показатель фактической жирности молока к базисному значению 3,4%?

Разные партии молока имеют разные характеристики по белку и жирам. Причем эти характеристики различны от партии к партии у одного и того же поставщика. Как объективно оценить стоимость молока?

Рассмотрим формулу пересчета молока к базисному значению жира 3,4% и белка 3% :

Количество молока (кг) по базисной жирности 3,4%= ( % жира Х 0,4 +% белка Х 0,6)/3.16 Х массу нетто (кг)

Эта упрощенная формула для расчета. Рассмотрим ее показатели :

% жира —фактический % жира в принятом молоке (данные лаборатории)

% белка-фактический % белка в принятом молоке (данные лаборатории)

0,4— коэффициент ценности жира

0,6—коэффициент ценности белка

3,16 коэффициент рассчитан так : 3,4 Х 0,4 (коэффициент ценности жира)+3,0 Х 0,6 (коэффициент ценности белка)

3,4— общероссийская базисная норма массовой доли жира в молоке

3,0— общероссийская базисная норма массовой доли белка в молоке

Пример: От поставщика пришло 928 кг нетто молока. Лабораторные измерения показали 4,2 % жирности и 3,16% белка. Сколько кг нетто пришло от поставщика в пересчете на базис 3,4%?

Подставляем значения в нашу формулу :

Количество молока (кг) по базисной жирности 3,4%= (4,2 Х 0,4 +3,16 Х 0,6)/3,16 Х 928 кг = 1050 кг.

По учетным данным приходуем на склад 1050 кг молока базисной жирности 3,4 %.

Все рецептуры на молочных предприятиях составляют исходя из количества молока базисной жирности 3,4%. Иначе под каждую партию молока разной жирности пришлось бы делать отдельную рецептуру.

Наш телефон 8 985 400 70 26

Источник

Тема: Учет молока: зачетный вес или физический + жирокг?

Опции темы

Поиск по теме

Здравствуйте!

В качестве единиц для учета молока могут использоваться:

1. фактическая масса молока-сырья в килограммах (физический вес),

2. фактическая масса молока-сырья, пересчитанная по базисной общероссийской норме

массовой доли жира (в настоящий момент ее значение 3.4%) (зачетный вес по жиру),

3. масса жира в молоке-сырье(жирокилограммы),

4. масса белка в молоке-сырье(белкокилограммы).

В каких единицах Вы ведете учет молока?

Поставлена задача перейти на зачетный вес(сейчас учитываем физ.вес и жкг). Не могу понять как учитывать и списывать молоко в зачетном весе.

Если не трудно опишите цепочку от приемки до списания в производства.

Никого нет из молочников?

Пересчет на базисную жирность (зачетный вес)

Пересчитываем количество молока на базисную жирности (определяем зачетный вес):

Базисная жирность- это постоянный коэффициент на который опирается весь учет по приёму молока. Общероссийская базисная жирность равна 3,4%

Если жирность молока поступившего выше базисной, то зачетный вес будет больше. Если м.д.ж. (массовая доля жирности) поступившего молока ниже базисной жирности то зачетный вес будет ниже.

Например, по условиям договора вы должны поставить 1000 кг молока 3,4% м.д.ж. по цене 25 руб/кг. Но по факту при приемке оказалось, что вы поставили 1000 кг. молока 4,4% жирности.

Если бы по факту поставили молоко 3,4% жирности, то сумма поставки была бы: 1000 кг*25=25000 руб. (количество не пересчитывается)

Но в нашем случае нужно сделать пересчет веса молока на базисную жирность (зачетный вес): 1000 кг*4,4%/3,4%=1294 кг. Сумма поставки: 1294 кг*25=32350 руб.

Источник

Расчет цен на закупаемое молоко

![]()

![]()

Цель занятия: изучить рекомендации по расчету цен на закупаемое молоко.

Согласно ГОСТ Р 52054-2003 установлены: базисная массовая доля жира – 3,4 %, белка – 3,0 %.

Например, согласованная цена на молоко высшего сорта 6 р./кг при базисных содержаниях жира 3,4 %, белка 3,0 %. Тогда 1 кг молока первого сорта будет стоить 6 р.*0,9 = 5 р. 40 к., второго – 6 р.*0,8 = 4 р. 80 к.

Количество молока в зачетном весе должно приниматься в зависимости от массовых базисных долей жира и белка.

Расчет зачетного молока производится по формуле:

|

(1) |

где Кзач. мол. – количество зачетного молока, кг;

Кф. м. – количество фактического молока, поступившего на переработку, кг;

Жф. м. – фактическая массовая доля жира в молоке, %;

Жб. м. – базисная массовая доля жира в молоке, %;

Бф.м. – фактическая массовая доля белка в молоке, %;

Бб.м. – базисная массовая доля белка в молоке, %.

Например: поступило 1000 кг молока с массовой долей жира 3,5 % и белка 2,9 %.

кг.

кг.

Пример расчета доплат (или скидок) за молоко в зачетном весе:

— хозяйству при поступлении 1000 кг молока с массовой долей жира 4,2 % и белка 2,8 % завод оплачивает за 1152 кг, т. е. доплачивает 1824 руб. (152 кг × 12 руб. = 1824 руб.)

— предприятие получит дополнительно жира в 152 кг молока – 517 ж.ед. (  )

)

120 р. × 7,13 кг = 855,6 кг (120 руб./кг – отпускная заводская цена масла).

При закупочной цене заготовляемого молока 12 р./кг принимаем цены по жиру и белку: 40 % цены по жиру – 4,8 р.; 60 % цены по белку – 7,2 р.

В 1000 кг молока при базисном показателе жира 3,4 % содержится:

кг жира

кг жира

кг белка.

кг белка.

Из предложенных расчетов видно, что доплаты (скидки) за 1 т. молока составляют:

Источник

Приложение. Порядок пересчета продукции в зачетную массу и применяемые коэффициенты

Приложение

к Приказу МРСХ МО

от 21 июля 2017 г. N 96/1

Порядок

пересчета продукции в зачетную массу и применяемые коэффициенты

Формула пересчета и применяемые коэффициенты

Физ. вес (литр) х факт. плотность (г/куб. см) х факт. жир (%) : 3,4% *

Кефир / кефирный продукт

Физ. вес (кг) х 1,014 х факт. жир (%) : 3,4% *

Физ. вес (кг) х 1,1 х 2,5% : 3,4% *

Физ. вес (кг) х 3,4 х 3,2% : 3,4% *

Физ. вес (кг) х 5,8 х 3,2% : 3,4% *

Физ. вес (кг) х 6,8 х 3,2% : 3,4% *

Физ. вес (кг) х 1,056 х 2,5% : 3,4% *

Физ. вес (кг) х 1,3 х 3,2% : 3,4% *

Физ. вес (кг) х 3,021 х 3,4% : 3,4% *

Физ. вес (кг) х 4,5 х 3,2% : 3,4% *

Физ. вес (кг) х 6,0 х 3,2% : 3,4% *

Физ. вес (кг) х 2,9 х 3,2% : 3,4% *

Физ. вес (кг) х 6,032 х 3,4% : 3,4% *

Физ. вес (кг) х 9,782 х 3,6% : 3,4% *

Физ. вес (кг) х 11,723 х 3,5% : 3,4% *

Сыр мягкий Адыгейский

Масло сливочное бутербродное

Масло сливочное крестьянское

Масло сливочное традиционное

Количество (шт.) х 1,0

Количество (шт.) х 1,0

Яйца перепелиные маринованные

Количество (шт.) : 13 х 20

КРС (мясо бычков) 1 кат.**

КРС (мясо бычков) 2 кат.**

** Мясо, реализованное в переработанном виде (колбасные изделия, полуфабрикаты и другие мясные продукты), включается в расчет как количество сырья, переданного для последующей переработки.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Источник

Определение зачетной массы молока

Производится расчет сортности сырья на основании параметров, вводимых пользователем, возможен расчет цены сырья в зависимости от сортности и прочих показателей.

На данный момент в конфигурации настроен расчет приемки молока, но, при необходимости, механизм расчета можно перенастроить под любое сырье.

Поступление сырья (молока) оформляется документом «Поступление товаров и услуг«, с выбором подвида документа «Приемка молока». Учитывается целый ряд параметров: содержание белков и жиров, температура, кислотность, плотность, класс по бактериальной обсемененности и т.д. На основании вводимых параметров автоматически определяется сортность молока, зачетный вес, а также цена приемки.

Учет приемки может вестись одновременно в нескольких единицах измерения, учитывается вес, количество, ведется пересчет в зачетный вес. Алгоритмы расчета достаточно гибки и могут быть перенастроены пользователями. Набор параметров для расчета также может быть настроен для каждого предприятия индивидуально. Например, зачетный вес может быть рассчитан по формуле:

Зачетный вес=Физический вес * Процент жира / Базовый процент жира

Для каждого контрагента в отдельности может быть рассчитана стоимость услуг по транспортировке. Ведется учет возвратной тары, при котором можно настраивать варианты использования возвратной тары для разных контрагентов: для каждого контрагента задается коэффициент, который при умножении на физический вес дает стоимость транспортных расходов.

В печатных формах документа «Приемка молока» отражаются качественные показатели сырья, формируется приемная квитанция, возможно формирование сводной накладной (ТОРГ-12) по контрагенту, а также специализированных отчетов по приемке сырья.

Источник

«Это больше, чем преступление: это ошибка» (с французского: С’est plus qu’un crime, c’est unefaute) – крылатая фраза времен Французской революции, приписывается Талейрану, министру иностранных дел, сохранявшему пост, несмотря на многократную смену государственного строя.

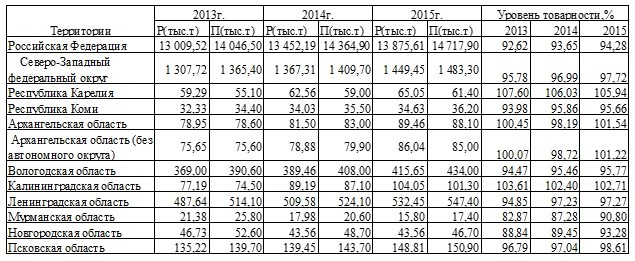

Составной частью Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020гг. стала подпрограмма «Развитие молочного скотоводства». Одним из показателей оценки результатов реализации подпрограммы определен «рост товарности молока» в сельскохозяйственных организациях, крестьянских (фермерских) хозяйствах, включая индивидуальных предпринимателей с 90 до 92,5%.

Однако единая методика расчета данного показателя отсутствует.

В качестве иллюстрации приведем данные о товарности молока в сельскохозяйственных организациях регионов Северо-Западного федерального округа.

Таблица 1 – Товарность молока в сельскохозяйственных организациях регионов СЗФО за 2013-2015гг., % (рассчитала аспирант СЗНИЭСХ Н.А. Трусова)

Товарность молока растет. Но необходимо разобраться, не происходит ли этот рост «на бумаге», когда при расчете показателя используются «инновационные» методы. Так, например, по данным статистики уровень товарности молока в Республике Карелия и Архангельской области выше 100%, причем, в течение нескольких лет.

Любой показатель – только показатель. Цель, для которой он предназначен, определяет методику его расчета. Как хорошо известно из учебников по экономике (например Малыш М.Н., Смекалов П.В., Трафимов А.Г. и др. «Аграрная экономика: Учебник; Под редакцией М.Н. Малыша – СПб.: Знание, СПбГАУ, 2000, 576с., стр. 300]: «Товарная продукция – часть валовой продукции, проданная ее производителями в порядке реализации, за деньги… Уровень товарности представляет собой процентное соотношение объема товарной продукции к общей сумме валовой продукции». Похожие определения приведены и в других учебниках, в частности в классическом учебнике 1984 года академика Добрынина.

Часть не может быть больше целого. Уровень товарности свидетельствует о сохранности продукции, отсутствии на предприятии бесхозяйственности и прямых потерь продукции, и, дополнительно, насколько зоотехники в хозяйстве «правильно» кормят молодняк в первые месяцы после рождения.

Есть другой оценочный показатель, характеризующий композиционное качество молока, определяемый как отношение объемов так называемого «зачетного молока», т.е. молока, пересчитанного в базисную жирность, к объему произведенного молока натуральной жирности.

Чем выше содержание в молоке жира, тем этот коэффициент больше единицы.

В данном случае не будем акцентировать внимание, что «зачетное» молоко, рассчитываемое через показатели жирности, было одним из главных оценочных показателей в условиях мобилизационной экономики, когда важнейшим продуктом молочной отрасли было стратегически значимое сливочное масло. В рыночной экономике большее значение играет не жирность, но общее «композиционное качество», совокупная возможность произвести из единицы произведенного сырого молока как можно больший объем пользующейся на рынке спросом молочной продукции, в том числе обезжиренной.

В любом случае, «зачетное молоко» характеризует качество зоотехнической работы, зависит от породы скота, уровня селекционной работы, качества кормов и сбалансированности рациона, отчасти от уровня молочной продуктивности. Сознательную порчу продукта «разбавлением» рассматривать не будем. Здесь специалисты используют другие показатели, например, «точку замерзания».

Таким образом, показатели «товарности» и «зачётности» предназначены для контроля достаточно различных аспектов производственно-хозяйственной деятельности. Когда в угоду «выполнения показателей» программы их объединяют, и «товарность» рассчитывают «с учетом зачётности», т.е. произведенное молоко берут в фактической жирности, а реализованное в зачетной, это экономически не грамотно. Так как данный «инновационный показатель» смешивает совершенно различные характеристики, он теряет свою информативность для выявления и количественной оценки проблем в производственно-хозяйственном процессе, т.е. это, как не печально, очередная «ошибка».

В.Н. Суровцев, ФГБНУ Северо-Западный НИИ экономики и организации сельского хозяйства, зав. отделом, к.э.н., доцент

Составной частью Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг. стала подпрограмма «Развитие молочного скотоводства». Одним из показателей оценки результатов реализации подпрограммы определен «рост товарности молока» в сельскохозяйственных организациях, крестьянских (фермерских) хозяйствах, включая индивидуальных предпринимателей с 90 до 92,5%, DairyNews.ru.

Однако единая методика расчета данного показателя отсутствует.

В качестве иллюстрации приведем данные о товарности молока в сельскохозяйственных организациях регионов Северо-Западного федерального округа.

Таблица 1 — Товарность молока в сельскохозяйственных организациях регионов СЗФО за 2013-2015гг., % (рассчитала аспирант СЗНИЭСХ Н.А. Трусова)

Товарность молока растет. Но необходимо разобраться, не происходит ли этот рост «на бумаге», когда при расчете показателя используются «инновационные» методы. Так, например, по данным статистики уровень товарности молока в Республике Карелия и Архангельской области выше 100%, причем, в течение нескольких лет.

Любой показатель – только показатель. Цель, для которой он предназначен, определяет методику его расчета. Как хорошо известно из учебников по экономике (например Малыш М.Н., Смекалов П.В., Трафимов А.Г. и др. «Аграрная экономика: Учебник; Под редакцией М.Н. Малыша – СПб.: Знание, СПбГАУ, 2000, 576с., стр. 300]: «Товарная продукция — часть валовой продукции, проданная ее производителями в порядке реализации, за деньги… Уровень товарности представляет собой процентное соотношение объема товарной продукции к общей сумме валовой продукции». Похожие определения приведены и в других учебниках, в частности в классическом учебнике 1984 года академика Добрынина.

Часть не может быть больше целого. Уровень товарности свидетельствует о сохранности продукции, отсутствии на предприятии бесхозяйственности и прямых потерь продукции, и, дополнительно, насколько зоотехники в хозяйстве «правильно» кормят молодняк в первые месяцы после рождения.

Есть другой оценочный показатель, характеризующий композиционное качество молока, определяемый как отношение объемов так называемого «зачетного молока», т.е. молока, пересчитанного в базисную жирность, к объему произведенного молока натуральной жирности.

Чем выше содержание в молоке жира, тем этот коэффициент больше единицы.

В данном случае не будем акцентировать внимание, что «зачетное» молоко, рассчитываемое через показатели жирности, было одним из главных оценочных показателей в условиях мобилизационной экономики, когда важнейшим продуктом молочной отрасли было стратегически значимое сливочное масло. В рыночной экономике большее значение имеет не жирность, но общее «композиционное качество», совокупная возможность произвести из единицы произведенного сырого молока как можно больший объем пользующейся на рынке спросом молочной продукции, в том числе обезжиренной.

В любом случае, «зачетное молоко» характеризует качество зоотехнической работы, зависит от породы скота, уровня селекционной работы, качества кормов и сбалансированности рациона, отчасти от уровня молочной продуктивности. Сознательную порчу продукта «разбавлением» рассматривать не будем. Здесь специалисты используют другие показатели, например, «точку замерзания».

Таким образом, показатели «товарности» и «зачётности» предназначены для контроля достаточно различных аспектов производственно-хозяйственной деятельности. Когда в угоду «выполнения показателей» программы их объединяют, и «товарность» рассчитывают «с учетом зачётности», т.е. произведенное молоко берут в фактической жирности, а реализованное в зачетной, это экономически неграмотно. Так как данный «инновационный показатель» смешивает совершенно различные характеристики, он теряет свою информативность для выявления и количественной оценки проблем в производственно-хозяйственном процессе, т.е. это, как ни печально, очередная «ошибка».

Источник: «Крестьянские ведомости»