Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

I. Если суммы, возвращаемые банку, равномерно уменьшаются

Задачи о банковских кредитных операциях оказались одними из самых популярных среди задач повышенного уровня сложности, предлагаемых на ЕГЭ выпускникам средних общеобразовательных школ.

Такие задачи в зависимости от схемы возвращения долга клиента бывают, как правило, двух типов:

Тип 1.

Физическое лицо (далее – клиент) берет кредит в банке на определенный срок (на столько-то месяцев, лет, иной срок). В конце каждого месяца (года, иного срока) долг клиента увеличивается на какое-то количество процентов, а затем уменьшается на сумму, вычисленную установленным порядком и возвращенную банку в указанный срок.

Суммы, возвращаемые банку в конце каждого месяца (года, иного периода времени) подбираются таким образом, чтобы в результате долг после каждого месяца (года, иного периода времени) будет уменьшаться равномерно, т.е. на одну и ту же величину.

Найти…

Такую схему выплат банку, производимых клиентом называют дифференцированной.

Тип 2.

Клиент взял кредит в банке на определенный срок (месяцев, лет, иной срок) под определенный процент годовых (месячных).

Схема выплаты кредита: по истечении 1 года (месяца) банк начисляет проценты на оставшуюся сумму долга, т.е. увеличивает долг на согласованное с клиентом число процентов, затем клиент переводит в банк фиксированную сумму, закрепленную договором.

Найти…

Эту схему возвращения долга называют аннуитетной.

Договоримся:

а) расчеты будем вести в тысячах или в миллионах рублей, кратко обозначая их так: «… тыс. руб., руб., млн руб.» или в «руб.» (рублей) в зависимости от условия задачи;

б) будем называть:

кредитным периодом – период, в течение которого осуществляется поэтапное возвращение банку суммы кредита;

кредитором – субъект, который предоставляет клиенту кредит.

Обсудим задачи типа 1.

Пусть сумма кредита, выданного клиенту на n месяцев под $$r%$$ месячных составляет К у. е. Клиент переводит банку ежемесячно некоторую сумму, которая имеет две составляющие:

первая составляющая – неизменная (фиксированная) сумма (обозначим её Ф), равная $$frac{К}{n}$$ у.е.;

вторая составляющая – выплата очередной процентной ставки банка, которая равномерно уменьшается в связи с равномерным уменьшением оставшегося долга.

Итак, происходит следующее:

К началу первого месяца кредитования долг клиента составляет $$К$$ у.е. без учета процентной надбавки (далее – основной долг), долг по процентам – $$0,01rcdot К$$ y.e.

Сумма частичного погашения кредита в первый месяц кредитования представляет собой сумму найденных результатов, т.е. $$frac{К}{n}+0,01rK=Kleft(frac{1}{n}+0,01rright)$$ (у.е.).

После перевода в банк указанной суммы основной долг клиента уменьшается на $$frac{К}{n}$$ у.е. и становится равным $$frac{(n-1)К}{n}$$у.е. А долг по процентам – $$frac{0,01rКcdot (n-1)}{n}$$ у.е. И такой «процесс» будет продолжаться до полного погашения основного долга клиента.

Скажем это другими словами:

– основной долг из месяца в месяц равномерно уменьшается ровно на $$frac{К}{n}$$у.е.

– подобное уменьшение основного долга на постоянную сумму из-за равномерного уменьшения всего долга клиента обеспечит равномерное уменьшение и долга по процентам.

Таким образом, последовательность, составленная из процентных ставок банка, есть некоторая конечная арифметическая прогрессия $$(a_n),$$ состоящая из {n } членов, первый член которой равен $$0,01rК$$, а последний, $$n-$$й член, равен $$frac{0,01rК}{n}$$.

Знание этих двух параметров прогрессии позволяет решить почти любую задачу рассматриваемого типа без учета неизменной части очередных долгов клиента.

Далее мы так и поступим при рассмотрении задач, связанных с дифференцированной схемой начисления процентных надбавок.

Задача 1.

Сергей взял кредит в банке на срок 9 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на 12%, а затем уменьшается на сумму, уплаченную Сергеем. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга за каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. Сколько процентов от суммы кредита составила общая сумма, уплаченная Сергеем банку (сверх кредита)?

Р е ш е н и е:

Пусть размер кредита равен K у.е. Тогда процентная ставка банка в первом месяце кредитования составит $$a_1=0,12K=frac{3K}{25}$$у.е., в последний (девятый) месяц кредитования – $$a_9=0,12K:9=frac{K}{75}$$ (у.е.). Cумма первых 9 членов арифметической прогрессии [S_9=frac{a_1+a_9}{2}cdot 9=left(frac{3K}{25}+frac{K}{75}right):2cdot 9=frac{3K}{5}=0,6K.]

Таким образом, общая сумма, уплаченная банку Сергеем, составляет $$60%$$от суммы кредита. ($$0,6К:Кcdot 100%=60%)$$.

О т в е т: 60%.

Задача 2.

Иван взял кредит в банке на срок 6 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на 10%, а затем уменьшается на сумму, уплаченную Иваном. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга за каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. За весь срок кредитования Иван выплатил банку в общей сложности 16~875 рублей. Какую сумму он взял в кредит? noindent

Р е ш е н и е:

Пусть К – сумма кредита.

Процентная ставка банка в первый месяц кредитования $$0,1К,$$ в последний (6-й месяц) $$frac{0,1К}{6},$$ сумма всех переплат Ивана $$left(0,1К+frac{0,1К}{6}right):2cdot 6=frac{0,7K}{6}cdot 3=0,35К.$$

За весь срок кредитования Иван выплатил банку сумму, равную $$К+0,35К=1,35К$$. По условию задачи: $$1,35К=16875$$. Откуда: $$К=12500.$$

О т в е т: 12500 рублей.

Задача 3.

Антон взял кредит в банке на срок 6 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на одно и то же число процентов (месячную процентную ставку), а затем уменьшается на сумму, уплаченную Антоном. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга за каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. Общая сумма выплат превысила сумму кредита на 63%. Найдите месячную процентную ставку. noindent

Р е ш е н и е:

Пусть К – сумма кредита, $$r-$$ месячная процентная ставка банка.

Процентная ставка банка в первый месяц кредитования $$0,01rК,$$ в последний (6-й месяц) $$frac{0,01rК}{6}.$$

Сумма всех переплат Антона $$left(0,01rК+frac{0,01rК}{6}right):2cdot 6=frac{0,07rK}{6}cdot 3=0,035rК.$$ Из условия задачи следует: $$0,035rК=0,63К.$$ Значит, $$r=0,63K:0,035K=18.$$

О т в е т: 18%.

Задачи, рассмотренные выше, являются самыми простыми. Рассмотрим теперь несколько задач, предложенных на ЕГЭ в 2019-м году, которые, быть может, несколько посложнее .

Задача 4.

В июле планируется взять кредит в банке на сумму 3 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наименьший годовой платеж составит 0,24 млн рублей?

Р е ш е н и е:

Предположим что кредит будет оформлен на $$n$$лет.

Неизменная часть выплат клиента будет равна $$frac{3}{n}$$ млн руб. в год, размер процентной

надбавки в первый год кредитования составит $$3cdot 0,2=0,6$$ млн руб., а в последний ($$n-$$й) год кредитования $$frac{0,6}{n}$$ млн руб.

Так как выплата банку будет наименьшей именно в последний год кредитования, то сумма $$frac{3}{n}+frac{0,6}{n}$$ по условию задачи окажется равной 0,24, т.е. $$frac{3,6}{n}=0,24$$. $$n=frac{360}{24}Leftrightarrow n=15.$$

В первый год кредитования банку будет возвращено $$frac{3}{15}+0,6=0,2+0,6=0,8$$ (млн руб.) B 15-й год: 0,24 млн рублей.

Платежи клиента образует конечную арифметическую прогрессию $$(a_{15})$$, $$а_1=0,8,$$ $$a_{15}=0,24.$$ $$S_{15}=frac{a_1+a_{15}}{2}cdot 15=frac{0,8+0,24}{2}cdot 15=left(0,4+0,12right)cdot 15=0,52cdot 15=7,8.$$

О т в е т: 7,8 млн рублей.

Задача 5.

В июле планируется взять кредит в банке на срок 15 лет. Условия его возврата таковы:

– каждый январь долг возрастает на r % по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга~на~ июль предыдущего года.

Найдите r, если известно, что за весь период выплатили на 15% больше, чем взяли в кредит.

Р е ш е н и е:

Пусть размер планируемого кредита равен К у.е.

Неизменная часть выплат клиента будет равна $$frac{К}{15}$$ у.е. в год. Размер процентной

noindent надбавки в первый год кредитования составит $$0,01rK$$ у.е.., в $$15-$$й год кредитования $$frac{0,01rK}{15}$$ у.е.

Ежегодные платежи клиента по процентам образуют конечную арифметическую прогрессию, сумма первых 15 членов которой равна

$$left(0,01rК+frac{0,01rК}{15}right):2cdot 15=(16cdot 0,01rК:30cdot 15=0,08rК.$$ Полученный результат по условию задачи равен $$0,15rK.$$ $$0,08rK=0,015K{Leftrightarrow }r=1,875.$$

О т в е т: $$1,875.$$

Задача 6.

В июле планируется взять кредит в банке на сумму 6 млн рублей на срок 15 лет. Условия его возврата таковы:

– каждый январь долг возрастает на {r }% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Найдите {r,} если известно, что набольший платеж по кредиту составляет не более 1,9 млн рублей, а наименьший – не менее 0,5 млн. рублей.

Р е ш е н и е:

Неизменная часть ежегодных платежей $$frac{6}{15}=0,4$$ (млн.руб.) , переменная часть: в

первый год кредитования $$6cdot 0,01r=0,06r$$ (млн руб.), в$$15-$$й год кредитования $$frac{0,06r}{15}=0,004r$$ (млн руб.)

Так как выплата банку будет наименьшей в последний год кредитования, наибольшей – в первый год, то имеет место цепочка равносильных систем верных неравенств: [{left{ begin{array}{c} 0,4+0,06r?1,9 \ 0,4+0,004r?0,5 end{array} right.}{Leftrightarrow }{left{ begin{array}{c} 0,06r?1,5 \ 0,004r?0,1 end{array} right.}Leftrightarrow {left{ begin{array}{c} r?25 \ r?25 end{array} right.}{Leftrightarrow }r=25.]

О т в е т: 25

Задача 7.

15-го января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на15-е число предыдущего месяца.

Какую сумму следует взять в кредит, чтобы общая сумма выплат после его полного погашения равнялась 1 млн рублей? (Cчитайте, что округления при вычислении платежа не производится).

Р е ш е н и е:

Пусть сумма планируемого кредита равна$$К$$ рублей. Неизменная часть ежегодных платежей составляет $$frac{К}{24}$$млн. руб. Переменная часть:

в первый год кредитования $$0,02r$$ млн руб.,

в$$15-$$й год кредитования $$frac{0,02r}{24}=frac{0,01}{12}$$ (млн руб.)

Все платежи клиента по процентным ставкам банка образуют конечную арифметиче-скую прогрессию $$(а_{24})$$, у которой $$a_1=0,02К$$, $$a_{24}=frac{0,01К}{12}$$.

Наша задача: найти сумму всех 24 членов этой прогрессии. [S_{24}=frac{0,02К+frac{0,01К}{12}}{2}cdot 24=frac{0,24К+0,01К}{2cdot 12}cdot 24=0,25К.]

Сумма выплат клиента банку в целом составит $$К+0,25К=1,25К$$ (млн. руб.) По условию задачи: $$1,25SК=1{Leftrightarrow }К=0,8.$$ Итак, $$К=0,8$$млн. руб. = 800~000 руб.

О т в е т: 800~000 рублей.

Теперь рассмотрим задачи, которые предлагались на ЕГЭ выпускникам 2018-го года и показались им несколько неудобными.

Задача 8.

15-го апреля планируется взять в банке кредит на сумму 1 200 тысяч рублей на $$(n+1)$$ месяц.

noindent Условия его возврата таковы:

– 1-го числа каждого месяца долг увеличивается на {r} % по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

-15-го числа каждого с 1-го по {n}-й месяц долг должен быть на 80 тысяч рублей меньше долга на 15-е число предыдущего месяца;

-15-го числа {n}-го месяца долг составит 400 тысяч рублей;

– к 15-му числу $$(n+1)$$ месяца долг должен быть погашен полностью. Найдите $$r$$, если банку всего было выплачено 1 288 тысяч рублей.

Р е ш е н и е:

За период, измеряемый ({n+1}) месяцами, клиент переплатит банку $$1288-1200=88$$ (тыс. руб.) Значит,

Из условия задачи следует: $$n=(1200-400):80=10.$$

Долг на 15-е число 10-го месяца фактически совпадает с долгом на начало $$11-$$го месяца.

Процентные ставки банка в течение первых {n} месяцев кредитования образуют убывающую арифметическую прогрессию $$(a_n)$$, где $$a_1=1200cdot 0,01r=12r,$$ разность $$d=-80cdot 0,01r=-0,8r,$$$$a_{11}=а_1+10d=12r-8r=4r$$. Вся сумма переплат клиента составит: $$S_{11}=frac{a_1+a_{11}}{2}cdot 11=frac{12r+4r}{2}cdot 11=88r.$$ Но эта сумма, как было получено выше, равна 88. Значит, $$r=1.$$

noindent О т в е т: 1.

Задача 9.

15-го января планируется взять в банке кредит на сумму 300 тысяч рублей на 21 месяц.

noindent Условия его возврата таковы:

– 1-го числа каждого месяца долг увеличивается на 2 % по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

-15-го числа каждого с 1-го по 20-й месяц долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца;

-15-го числа 20-го месяца долг составит 100 тысяч рублей;

– к 15-му числу 21 месяца долг должен быть погашен полностью.

Найдите общую сумму выплат после полного погашения кредита.

Р е ш е н и е:

Из условия задачи ясно, что 15-го числа каждого с 1-го по 20-й месяц долг должен

noindent быть на 10 тыс. руб. меньше долга на 15-е число предыдущего месяца. $$(300-100):20=10$$ (тыс. руб.)

Долг на 15-е число 20-го месяца фактически совпадает с долгом на начало $$21-$$го месяца.

В первый месяц процентная надбавка банка составит $$300cdot 0,02=6$$ (тыс. руб.), в 21-й месяц $$100cdot 0,02=2$$ (тыс. руб.)

Процентные ставки банка образуют убывающую арифметическую прогрессию $$(a_n)$$, где $$a_1=300cdot 0,02=6,а_{21}=100cdot 0,02=2.$$

Сумма ежемесячных переплат за весь период кредитования оставит [S_{21}=frac{a_1+a_{21}}{2}cdot 21=frac{6+2}{2}cdot 21=84.]

Общая сумма платежей клиента за весь период кредитования составит: $$300+84=384$$ (тыс. руб.)

О т в е т: 384~000 рублей.

Задача 10.

15-го января планируется взять в банке кредит на 700 тысяч рублей на ({n}+1) месяц. Условия его возврата таковы:

– 1-го числа каждого месяца долг увеличивается на 1% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить одним платежом часть долга;

– 15-го числа каждого с 1-го по {n}-й месяц долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца;

– за ({n}+1)-й месяц долг должен быть погашен полностью.

Найдите {n}, если банку всего было выплачено 755 тысяч рублей, а долг на 15-е число

noindent {n} -го месяца составлял 300 тысяч рублей.

Р е ш е н и е:

Обратим внимание на то, что данная задача несколько отличается от задач, которые рассмотрены выше. Дело в том, что в последний $$(n+1)$$ – й месяц кредитования клиент будет вносить в банк большую сумму, нежели в в предыдущие месяцы кредитования.

Следовательно, в данном случае и процентная ставка банка не будет равна $$frac{7}{n+1}$$ тыс. руб.

Переплата клиента за весь период кредитования составит $$755-700=55$$ (тыс. руб).

Процентная ставка за первый месяц кредитования равна $$700cdot 0,01=7$$ (тыс. руб.), а за ({n}+1)-й месяц $$300cdot 0,01=3$$ (тыс. руб.)

Так как процентные ставки банка за каждый кредитный месяц прямо пропорцио-нально зависят от соответствующего долга клиента, то эти ставки образуют убывающую конечную арифметическую прогрессию $$(a_{n+1})$$, где $$a_1=7$$, $$а_{n+1}=3$$. Сумма членов этой прогрессии равна $$ $$$$S_{n+1}=frac{a_1+a_{n+1}}{2}cdot (n+1)=frac{7+3}{2}cdot (n+1)=5(n+1).$$ Это и есть сумма всех переплат клиента. Следовательно, $$5n+5=55$$ $$Leftrightarrow $$ $$5n=50$$ $$Leftrightarrow $$ $$n=10.$$

О т в е т: 10.

Задача 11.

15 января планируется взять кредит в банке на некоторую сумму на 21 месяц. Условия его возврата таковы:

– 1-го числа каждого месяца долг увеличивается на 1% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить одним платежом часть долга;

– на 15-е число каждого с 1-го по 20-й месяц долг должен уменьшаться на 40 тыс. руб.

– за двадцать первый месяц долг должен быть погашен полностью.

Сколько тысяч рублей составляет долг на 15-е число 20-го месяца, если банку всего было выплачено 1852 тыс. рублей?

Р е ш е н и е:

Пусть размер кредита составляет {К} тыс. руб. В контексте данной задачи процентные

noindent ставки банка будут уменьшаться по правилам арифметической прогрессии $$(а_n),$$ где

$$а_1=0,01К,n=21,$$разность $$d=-0,01cdot 40=-0,4,$$

Процентная ставка банка за 21-й кредитный месяц равна $$a_{21}=a_1+20d=0,01K-8.$$ А сумма процентных ставок, выплаченная банку сверх кредита, будет равна

$$S_{21}=frac{a_1+a_{21}}{2}cdot 21=frac{0,01K+0,01K-8}{2}cdot 21=(0,01K-4)cdot 21=0,21K-84$$ (тыс. руб.)

Вся сумма, выплаченная банку, равна $$1,21K-84,$$ что в свою очередь равно 1852.

noindent Таким образом, $$1,21K-84=1852$$ $$Leftrightarrow $$ $$К=frac{1852+84}{1,21}$$ $$Leftrightarrow $$ $$К=1600.$$

Долг на 15-е число 20-го месяца фактически совпадает с долгом клиента на начало 21-го кредитного месяца. (тыс. руб.)

Рассмотрим новую последовательность – последовательность долгов клиента перед каждым кредитным месяцем, которая является также арифметической прогрессией. Первый член ее равен 1600, разность равна 40. Нам надо найти ее 21-й член, который как было сказано выше, равен долгу на 15-е число 20-го месяца. Искомый долг равен

$$1600+20cdot (-40)=1600-800=800$$ (тыс. руб.)

noindent О т в е т: 800.

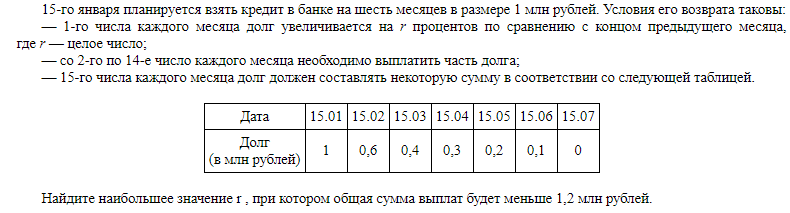

УСЛОВИЕ:

Составляем таблицу. В таких задачах мы составляем таблицу с графами “Дата”,”Долг”,”Выплата”. ВАЖНО! Графы “Долг” и “Выплата” сделать побольше!

Отмечаем даты в графе “Дата” в соответствием с происходящими событиями. Это – 15-е и 1-е число. 1-е число – начисление процентов на текущий остаток долга.

ВАЖНО! Расчёт начисления процентов такой: 1+0,01r, где r – процентная ставка банка.

15-е число отмечаем в графе “Долг” в соответствии с таблицей, данной нам в условии.

В графе “Выплата” надо вычесть из значения долга на 15-е число значение долга на первое.

САМОЕ ГЛАВНОЕ! Кредит мы взяли 15-го января. Так что пятнадцатое число стоит особняком. НЕ ЗАБЫВАЙТЕ! Вот что примерно должно получиться по состоянию на март:

Как видите, мы отметили, что по состоянию на 15.01 долг составляет 1 млн рублей.

NB! Не забывайте указывать, что (1+0,01r)*1! Эта единица вам ещё очень сильно пригодится! Если вы её не напишете, то вся задача насмарку и ноль баллов! ЗАПОМНИТЕ ЭТО!

Аналогичным образом составляем таблицу дальше до нуля:

Таблица составлена. Теперь мы подходим к окончательному решению задачи. Читаем вопрос: найдите наибольшее значение r , при котором общая сумма выплат будет меньше 1,2 млн рублей. Значит, считаем общую сумму выплат:

Наша общая сумма выплат равна 1+0,01r*2,6.

Она должна быть равна меньше 1,2 млн рублей. Составляем неравенство и решаем его:

Как правило, в таких задачах проценты – целые, поэтому:

Это есть наш пресловутый r. Для тех, кто любит видеть картину в целом – вот вся задача:

Как видите, задача довольно простая. Вообще, все задачи 17-го номера можно решать с помощью таблиц. Я буду это делать на своём канале.

ПОНРАВИЛАСЬ СТАТЬЯ? ОБЯЗАТЕЛЬНО ПОДПИШИСЬ И ПОСТАВЬ ЛАЙК! ТАКЖЕ ПОДПИСЫВАЙСЯ НА МЕНЯ ВКОНТАКТЕ ПО ССЫЛКЕ: https://vk.com/hello_there_2021 Удачи!

P.S. Пишите в комментарии или в личку задачи, которые были бы Вам интересны для разбора или которые вызывают трудности. Постараюсь всем ответить!