Заемный капитал в балансе – это денежное выражение различных форм долговых обязательств предприятия, образовавшихся за счет внешних источников. Разберем подробнее, по каким признакам классифицируется заемный капитал, из чего складывается его величина и как данный показатель отражается в бухгалтерской отчетности.

Классификация заемного капитала

Классифицировать заемный капитал можно по ряду основных признаков:

- По периоду привлечения займы подразделяются на долгосрочные (на срок более 1 года) и краткосрочные (до 1 года включительно).

- Целям привлечения — пополнение оборотных активов, инвестиции во внеоборотные активы, устранение недостатка денежных средств на покрытие кассовых разрывов.

- Источникам привлечения — внешние (банковские кредиты, финансовый лизинг) и внутренние (отложенные налоговые обязательства, кредиторка).

- Форме привлечения — денежной, товарной, в виде оборудования.

- Методам привлечения — банковские кредиты, займы от сторонних предприятий, лизинг, франчайзинг, факторинг, эмиссия.

- Форме обеспечения — с обеспечением (залог, страховка, поручительство) и без обеспечения.

Следует упомянуть также о том, что активы, сформированные за счет долговых обязательств, сами частью заемного капитала не являются. Такие активы считаются собственным имуществом предприятия, а источник их финансирования в балансе – это заемный капитал.

О том, как заемные средства отражаются в бухучете, читайте в материале «Учет кредитов и займов в бухгалтерском учете».

Заемный капитал: строка и формула по балансу

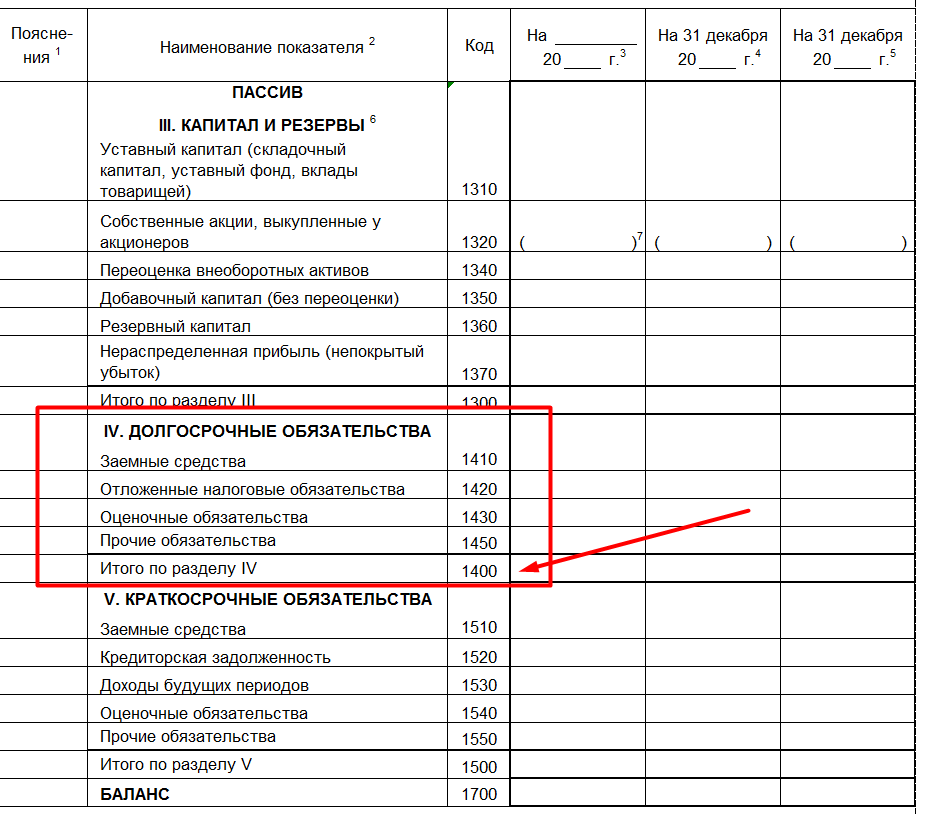

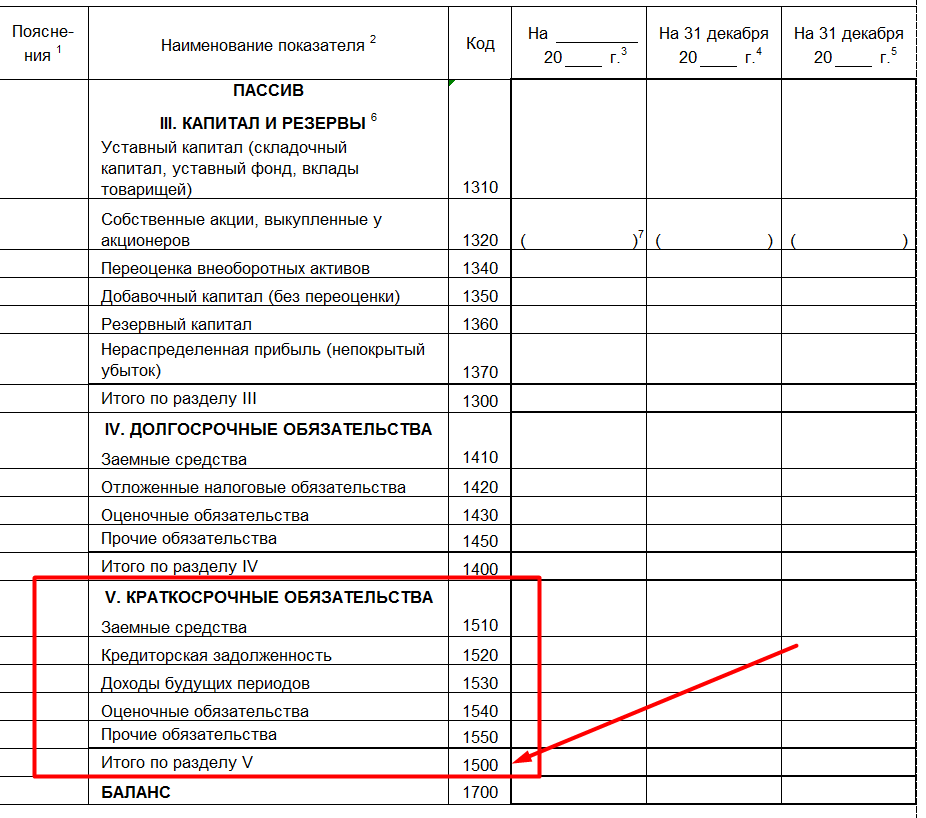

В форме бухгалтерского баланса предусмотрено 2 раздела для отображения обязательств предприятия, которые расцениваются как объемы заемного капитала – в балансе это разделы 4 и 5. Раздел 4 предназначен для отображения долгосрочных обязательств, 5 — для краткосрочных.

Отдельной строки, которая раскрывала бы стоимость привлеченных со стороны материальных ценностей для получения прибыли, формой баланса не предусмотрено. Однако на основе данных отчета можно вычислить общую сумму заемного капитала.

Поскольку заемный капитал – это суммарное выражение 4-го и 5-го разделов баланса, формулу его вычисления можно представить следующим образом:

Сумма заемного капитала = строка 1400 + строка 1500.

О структуре бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А подробную инструкцию по заполнению строк 1400, 1500 и других показателей бухотчетности вы найдете в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по бухгалтерской отчетности.

Итоги

Заемный капитал — это оценка в денежной форме долговых обязательств, которая рассчитывается как сумма 4-го и 5-го разделов баланса. Данный показатель имеет множество признаков классификации и отображается в балансе в разрезе статей в зависимости от источника финансирования.

Как отразить в балансе заемный капитал

Формула заемного капитала по балансу — это несколько видов расчетов, которые основываются на отраженных в бухгалтерской отчетности суммах обязательств за отчетный период. Разберемся в классификации, оценке и способах отражения показателя в финансовой отчетности экономического субъекта.

Определение и классификация

Заемные капиталы — это денежные средства, полученные в распоряжение компании от третьих лиц на определенных условиях. Строка заемного капитала в балансе показывает размер принятых обязательств по кредитам, займам и ссудам. Показатель часто используется для оценки финансового положения экономического субъекта. Например, при сравнении объема полученных займов с собственными финансовыми активами. Такое соотношение отражает финансовую устойчивость и платежеспособность предприятия.

Заемные обязательства можно классифицировать по таким ключевым факторам:

- по временным рамкам различают краткосрочные (до 1 года) и долгосрочные (более года);

- по источнику привлечения финансов выделяют внешние (полученные от банковских организаций, финансовых компаний, третьих лиц) и внутренние (кредиторка, отложенные налоговые обязательства);

- по основной форме привлечения отличают полученные в денежной форме и в натуральной форме, например в виде материалов, оборудования;

- по методам привлечения выделяют: кредиты и ссуды от банка, займы от сторонних фирм, лизинг, факторинг, эмиссия;

- по формам обеспечения предусматривают: с обеспечением и без обеспечения;

- по ключевым целям привлечения различают увеличение оборотных активов, инвестирование во внеоборотные активы компании, устранение кассового разрыва.

Обратите внимание, что все виды активов компании, которые приобретены за счет позаимствованных средств, не могут считаться частью заемного капитала. Активы в таком случае признаются собственным имуществом компании, но источник их финансирования в балансе — займы, ссуды или иное.

В составе отчетности

Основная форма финансовой отчетности — это бухгалтерский баланс. Этот отчет заполняют все экономические субъекты, обязанные вести бухучет. Формы и структура бланка могут отличаться в зависимости от типа организации (коммерция, бюджетники, СМП, НКО). Для отражения информации о заимствованных финансах в бухгалтерском балансе выделено два раздела, в зависимости от их классификации по временному признаку.

Долгосрочные обязательства раскрываются в бухгалтерском балансе в разделе № 4. Итоговый показатель — это сумма строк бухбаланса с 1410 по 1450. Суммарное значение отражается в специальной строке 1400 — долгосрочные обязательства. Распределите между допустимыми строками отчета все виды денежных обязательств по кредитам и займам, срок обращения которых превышает 1 год.

Раздел № 5 отражает краткосрочные заемные средства, в балансе это совокупность займов, ссуд и кредитов, полученных экономическим субъектом на срок до одного года включительно. Если срок возврата кредита не превышает 12 месяцев, то его отражают в строках с 1510 по 1550, в зависимости от категории источника финансирования.

Итоговая, 1500 строка — краткосрочные кредиты и займы в балансе — отражает суммарное значение за отчетный период.

Формула расчета заемного капитала по балансу

Рассчитать общую сумму заемных капиталов экономического субъекта просто. Достаточно сложить значения строк 4 и 5 разделов бухгалтерского баланса за соответствующий отчетный период. Следовательно, формула:

ЗК = строка 1400 + строка 1500.

Оценочные значения

Показатель ЗК используется в анализе и оценке эффективности ведения экономической деятельности предприятия. Например, определив соотношение собственных средств к заемным, получим коэффициент покрытия долгов: какой объем компания в силах оплатить собственными средствами. Исчислив обратное соотношение займов к собственным активам, узнаем коэффициент платежеспособности и финансовой устойчивости фирмы.

Рентабельность заемного капитала (формула по балансу) отражает доходность обращения заимствованных финансов в деятельности. Показатель исчисляется по отношению к одному рублю заемных средств.

Формула:

РЗК = чистая прибыль (строка 2400 форма № 2 отчет о финансовых результатах) / заем. капитал (строка 1400 + строка 1500 бухбаланса).

Коэффициент концентрации заемного капитала (формула по балансу) определяет соотношение заимствованных финансов к объему общих капиталов экономического субъекта. Фактически это степень долговой нагрузки, обременения предприятия.

Формула:

КЗК = (стр. 1400 + стр. 1500) / стр. 1700.

Анализируются показатели бухгалтерской финансовой отчетности за один календарный год.

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

-

Классификация

-

Как рассчитывать

-

Учёт

-

Анализ

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Классификация

Заёмный капитал в балансе — это долговые обязательства организации, которые были привлечены на возвратной основе с целью получения краткосрочных или долгосрочных экономических выгод.

В заёмный капитал в балансе включаются все средства, привлечённые со стороны, и классифицируются по следующими признакам:

| Цель | Пополнение активов, устранение кассовых разрывов или дефицита бюджета |

| Период | Займы со сроком погашения до года — краткосрочные, свыше года — долгосрочные |

| Источник | Внутренние (например, отложенные налоговые платежи) и внешние (например, банковские кредиты) |

| Форма | В виде денежных средств, продукции или оборудования |

| Метод | Займы, кредиты, лизинг и другое |

| Обеспечение | С залогом, поручителем, страховкой. Либо без обеспечения |

Заимствованные средства не принадлежат бизнесу, но полученные с их помощью активы уже становятся собственностью.

Как рассчитывать

В бухгалтерском балансе заёмный капитал — это строки 1400 и 1500. Они расположены в 4 и 5 разделах соответственно. В строке 1400 отображаются долгосрочные обязательства, в строке 1500 — краткосрочные.

Указанные строки разбиваются на виды обязательств. Например:

- строка 1410 — общий размер долгосрочных займов;

- строка 1420 — отложенные налоговые обязательства;

- строка 1430 — оценочные обязательства;

- строка 1450 — прочие обязательства.

Сумма всех долгосрочных обязательств будет в строке 1400.

Поэтому если нужно рассчитать размер заёмного капитала по балансу, нужно воспользоваться формулой: строка 1400 + строка 1500.

Учёт

Заёмный капитал в балансе (строки 1400 и 1500) указывается в разрезе конкретных обязательств в зависимости от источников финансирования и сроков погашения. В таблице подробнее рассмотрим каждый подраздел.

| Строки 1410 и 1510 | Здесь отражается сальдо счетов 66 (кратк.) и 67 (долгосроч.). Начисление отражается по кредиту, погашение — по дебету. На конец периода в балансе по счетам 66 и 67 может фигурировать остаток |

| Строки 1430 и 1540 | Это оценочные обязательства компании, отражаемые на счёте 96. Например, к краткосрочным относятся резервы по выплатам работникам. К долгосрочным — ремонт оборудования или его замена |

| Строка 1420 | При различиях бухгалтерского и налогового учёта формируются отложенные налоговые обязательства, остаток которых фиксируется по кредиту счёта 77 |

| Строка 1520 | Это краткосрочные задолженности перед контрагентами, работниками или бюджетом. Величина заёмного капитала в строке формируется исходя из суммы кредитов счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 |

| Строка 1530 | В этой строке в балансе заёмный капитал отражаются доходы будущих периодов. Например, компания получила планируемый доход в текущем месяце, но должна была это сделать в следующем. Размер заёмного капитала формируется из кредитов счетов 86 и 98 |

| Строка 1450 и 1550 | В данные строки относят все краткосрочные и долгосрочные обязательства, которые нельзя включить в остальные строки разделов 4 и 5 бухгалтерского баланса |

Для полного расчёта заёмного капитала в балансе применяется формула, рассматриваемая выше. Например, складывают строки:

- 1410 (счёт 67);

- 1420 (счёт 77);

- 1510 (счёт 66);

- 1520 (счета 60, 62, 71, 73);

- 1530 (счёт 98);

- 1540 (счёт 96).

Как вести бухгалтерию без штрафов?

Дайте нам 15 минут — покажем на примере вашего бизнеса.

Узнать подробнее

Анализ

Важно анализировать эффективность применения заёмного капитала. Так можно определить, насколько компания независима от внешних вложений.

Для этого рассчитывается коэффициент концентрации по формуле: заёмный капитал / общий капитал. Либо сумма строк 1400 и 1500 делится на размер строки 1700. Результаты могут быть следующими:

- Коэффициент приближается к 1. Присутствуют высокие риски банкротства.

- от 0.6 до 1. Имеются умеренные риски банкротства из-за возможных проблем с платежами по обязательствам.

- от 0.4 до 0.6. Финансовое состояние организации устойчивое. Это оптимальный вариант, так как организация привлекает внешние вложения для развития.

- меньше 0.4. Финансовое состояние организации устойчивое, однако организация не использует возможности для повышения темпа развития благодаря заёмным средствам.

Также при необходимости можно рассчитать эффективность использования займа. Для этого используется формула стоимости заёмного капитала: (общий годовой размер уплаченных процентов) / (общая величина займа) х 100%.

Например, организация «А» за год уплатила 200 тыс. рублей процентов, а общий размер заёмного капитала составляет 3 млн рублей. Тогда для расчёта необходимо 200 000 / 3 000 000 х 100% = 6,67%. На основании полученного показателя можно рассчитать эффективность и целесообразность привлечения заёмного капитала.

Современные условия хозяйствования характеризуются желанием многих фирм преодолеть кризисные явления и выработать удачные перспективы развития долговой политики, так как заимствование средств является частью хозяйствующей деятельности любой компании, позволяющей поддерживать структуру капитала, финансовое состояние и кредитоспособность. Необходимым элементом такой политики является обеспечение информационной базой по определению потребности в привлечении заемных источников с необходимостью поддерживать финансовую гибкость компании и диверсифицировать источники финансирования.

Выполнение таких задач возможно только при условии обеспечения предприятия учетно-аналитической базой, позволяющей фиксировать хозяйственную деятельность компании, связанную с долговыми обязательствами, отражающей расходы по привлечению долговых источников.

Сущность понятия

Заемный капитал представляет собой различные долговые обязательства компании, которые образуются за счет внешних источников финансирования.

Привлечение заемного капитала в разумных пределах выгодно, так как стоимость его обслуживания (уплаченных процентов) списывается на расходы, то есть уменьшает налогооблагаемый доход.

Увеличение доли заемного капитала в структуре источников финансирования влечет за собой увеличение финансового риска, персонифицированного этой компанией, уменьшение резервного заемного капитала и увеличение средневзвешенной стоимости капитала компании.

Классификация

Основные признаки для выделения видов заемного капитала отражены в таблице ниже.

|

Признак |

Типология |

|

Период (срок) |

|

|

Цели |

|

|

Источники привлечения |

|

|

Форма привлечения |

|

|

Методы привлечения |

|

|

Форма обеспечения |

|

Как отражен в балансе?

Заемный капитал в балансе отражен с применением 4 и 5 разделов баланса. Раздел 4 предназначен для отображения долгосрочных, а 5 – для краткосрочных обязательств.

Отдельная строка, которая раскрывает значение материальных ценностей, привлекаемых со стороны для получения прибыли, не предоставляется в виде баланса. Однако исходя из данных отчета вы можете рассчитать общую сумму заемного капитала.

Поскольку заемный капитал является суммарным выражением 4-го и 5-го разделов баланса, формула для его расчета может быть представлена следующим образом. Заемный капитал и формула по балансу выглядит так:

ЗК = стр. 1400 + стр. 1500

где:

- ЗК – заемный капитал, т. р.;

- стр. 1400 – долгосрочные обязательства, т. р.;

- стр. 1500- краткосрочные обязательства, т. р..

Таким образом, под заемным капиталом понимается денежная форма долговых обязательств, которая может быть рассчитана как сумма 4 и 5 разделов баланса. Данный показатель отражен в балансе в разрезе статей по источникам финансирования.

Объем заемного капитала в балансе в строках 1400 и 1500 представляет сумму финансовых обязательств, которые могут быть сформированы в следующем виде:

- соглашения о займах;

- кредитные договора;

- договоры о товарных займах.

Данный вид капитала представляет собой мощный ресурс, который может оказаться необходимым компании в любой ситуации.

Заемный капитал в бухгалтерском балансе разбит по категориям и строкам:

- стр. 1410 отражает непогашенные займы долговременного характера;

- стр. 1420 отражает отложенные долговые обязательства по НДС;

- стр. 1430 ведет учет по оценочным обязательствам;

- стр. 1450 учитывает иные долговременные обязательства;

- стр. 1510 учитывает краткосрочные заемные денежные средства, в которых отражено тело займа и проценты;

- стр. 1520 ведет учет по кратковременной кредиторской задолженности;

- стр. 1530 ведет учет по долгам по обязательствам перед участниками фирмы;

- стр. 1540 ведет учет оценочных обязательств менее 12 месяцев;

- стр. 1550 отражает кратковременные кредиторские долговые обязательства, не учитываемые ранее в стр. 1510-1540.

Аналитические показатели

Среди информативных показателей, учитываемых при оценке заемного капитала в балансе, можно выделить:

- коэффициент долговой нагрузки. Расчет данного значения соответствует формуле:

Кдн = Д/ EBTIDA,

где:

- Д – сумма долговых обязательств, т. р.;

- EBTIDA – аналитический показатель, определяемый как разность между объемом прибыли фирмы до вычета расходов по процентам, налогам и амортизации, т. р.

Норматив данного коэффициента определен в рамках 2-2,5. В качестве долга можно рассматривать долгосрочные кредиты и займы (в международной практике), краткосрочные кредиты и займы (в российской практике).

- показатель финансового рычага (коэффициент заемного капитала по балансу), который определяется формулой:

ФР = (ДО + КО) / СК,

где:

- ДО – долгосрочные обязательства, т. р.;

- КО – краткосрочные обязательства, т. р.;

- СК – собственный капитал, т. р.

Рекомендуемый норматив составляет 0,25 – 1. При значении 0,25 можно делать вывод о благоприятной долговой нагрузке для фирмы, что говорит о положительной оценке ее кредитоспособности. При значении, близком к 1, нагрузка считается максимальной. Если значение коэффициента заемного капитала по формуле по балансу выходит за пределы 1, то кредитоспособность оценивается отрицательно.

- доля финансирования основных средств за счет «длинных» займов:

Д = ДО / ВА,

где ВА – внеоборотные активы, т. р.

Привлечение займов для финансирования основных средств является оправданным, так как эти суммы гасятся далее за счет потоков денег, создаваемых этими основными средствами.

- соотношение оборотных средств и краткосрочных займов определяется формулой:

СОБ = ОА / КО,

где ОА – оборотные средства фирмы, т. р.

Норматив данного показателя варьирует от 1,5 до 2.

В результате анализа данных показателей относительно применения долговых обязательств фирмы, можно сделать вывод о ее кредитоспособности. Информационная база, полученная на базе расчета представленных показателей, также позволяет руководству разработать ряд мероприятий, направленных на рост кредитоспособности фирмы.

Взаимодействие собственного и заемного капитала

Соотношение между этими двумя структурными элементами представляют собой роль финансового рычага, который присутствует в компаниях, не имеющих нужного объема финансов для ведения деятельности, либо для ее расширения. В такой ситуации заемные средства обеспечивают потребности фирмы в текущем периоде и приносят прибыль. Но размер соотношения между собственным и заемным капиталом в балансе играет большую роль и влияет на финансовую устойчивость фирмы.

При существенном превышении суммы заемных средств над собственными средствами возможно банкротство. В то же время рискованная политика применения заемного капитала является наиболее прибыльной.

Возможны следующие варианты использования рычагов:

- положительное применение: в этом случае доход от заемных средств превышает плату за их использование, компания получает прибыль;

- нейтральное применение: доход от заемных средств равен стоимости их содержания;

- отрицательное применение: здесь компания несет убытки, использование кредита не окупается.

Направления оптимизации заемного капитала

С целью повышения кредитоспособности компании с применением информационной базы по долговым обязательствам предлагается совершенствование методических подходов к отражению и оценке деятельности компании с заемными средствами. С целью управления долговыми обязательствами и обеспечения кредитоспособности фирмы необходимо формировать данные разных степеней обобщенности: сводные и более детализированные.

Для роста информативности данных рекомендуется пересмотр организации аналитического учета долговых обязательств компании за счет изменения счетов второго порядка и отделения счетов третьего (и даже четвертого) порядка.

Предложения по оптимизации учета

Предлагаемая структура построения счетов по учету долговых средств фирмы с целью роста ее кредитоспособности следующая:

- счета первого порядка, которые объединяют все возможные данные о состоянии заемных средств фирмы (как долгосрочных, так и краткосрочных);

- счета второго порядка, которые способны отражать информацию учета по обобщенным видам долговых обязательств, таким как: кредиты и займы;

- счета третьего порядка способны детализировать информацию по более конкретному виду обязательства, например, коммерческий кредит, кредитный договор и т. д.;

- счета четвертого порядка, которые способны фиксировать информацию по различным видам расчетов, например, долг, проценты, штрафы и т. д.

Подобная группировка счетов для фирмы позволит более углубленно исследовать аналитический учет по всем видам долговых обязательств компании. Она также способна усовершенствовать контроль в данной сфере, повысить эффективность управления долгами фирмы, усилить кредитоспособность. Рекомендуется совершенствование системы контроля путем внедрения внутренних отчетов в компании, а также динамике и структуре заемных средств. Такие отчеты можно составлять каждый месяц и представлять руководству до 25 числа. Они позволят руководству отслеживать своевременные негативные тенденции в структуре заемных средств и капитала фирмы, вовремя их устранять, тем самым повышать эффективность управления долговыми средствами и показатели кредитоспособности фирмы.

Повышение эффективности управления

Для повышения эффективности управления долговыми обязательствами возможно внедрение графика документооборота, введение должности счетного работника по долговым обязательствам. В обязанности такого счетного работника могут быть включены:

- контроль правильности обработки первичных документов по долгам фирмы;

- проверка правильности исчисления процентов;

- проверка правильности отражения операций по учету долгов компании.

Внедрение данных процедур способствует снижению процентов ошибок и неточностей в учете.

Заключение

Реализация всех предложенных мероприятий позволит фирме проводить четкое отслеживание структуры и состава долговых обязательств, контролировать негативные тенденции и уменьшать их в сторону повышения кредитоспособности компании, выработке положительной динамике развития.

Одним из весомых источников средств, направляемых на развитие производства, является заемный капитал. Это могут быть денежные средства или любое другое имущество сторонних предприятий, привлекаемые для финансирования на возвратной основе. В учете компании-должника этот пассив формируется как обязательство перед кредиторами — третьими лицами. Разберемся, как найти заемный капитал в балансе, какова может быть структура и стоимость заемного капитала в балансе.

Собственный и заемный капитал в балансе

Напомним, что зачастую основную долю источников приобретения активов в компании занимает собственный капитал — уставный фонд, нераспределенная прибыль, полученная в процессе производства, добавочный капитал и резервы, образованные для обеспечения стабильной работы фирмы. В балансе собственным источникам отведен третий раздел. Теперь разберемся, что входит в заемный капитал по балансу.

Заемный капитал в балансе представлен в двух разделах пассива — четвертом и пятом. Подобное распределение источников продиктовано сроками погашения:

- В 4-м разделе в строках с 1410 по 1450 в зависимости от источника финансирования аккумулируют долгосрочные обязательства, для погашения которых предусмотрены сроки, превышающие 12 месяцев от их возникновения. Суммарный показатель отражает итоговая строка 1400.

- В 5-м разделе в строках с 1510 по 1550 объединены краткосрочные обязательства, погашение которых производится в течение года. Итоговая сумма фиксируется в строке 1500.

Заметим, что все активы, сформированные или приобретенные за счет долговых обязательств, не становятся частью заемного капитала, а являются имуществом компании, полученным за его счет. Например, приобретенное в кредит оборудование устанавливается и учитывается в структуре ОС компании, начиная работать и приносить выгоду, а кредитные средства, направленные на эту покупку, отражаются в пассиве баланса и постепенно погашаются в соответствии с условиями договора.

Расшифровка бухгалтерского баланса по строкам

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет.

Подробнее

Краткосрочный и долгосрочный заемный капитал в балансе

Заемный капитал в балансе (строки 1400 и 1500) фиксируют в разрезе статей по источникам финансирования и срокам погашения, структурируют по категориям, объединяемым в строках:

- В строке 1410 долговременные, а в строке 1540 краткосрочные займы (вместе с процентами по ним). В бухучете долгосрочные кредиты учитываются на счете 67, краткосрочные — на счете 66. Начисление их отражают по кредиту, а погашение по дебету. В балансе на конец отчетного периода фиксируют непогашенный кредитовый остаток по счетам 66 и 67.

- В строке 1420 — отложенные обязательства по налогам, возникающие в результате различий между налоговым и бухгалтерским учетом. Остаток таких разниц фиксируется по кредиту счета 77 (ПБУ 18/02).

- В строках 1430, 1540 — оценочные обязательства. К ним относят резервирование средств под расходы, которые с большой долей вероятности будут произведены, но рассчитать их точную сумму и момент возврата невозможно (ПБУ 8/2010). К долгосрочным можно отнести, например, резерв, созданный после заключения невыгодного для предприятия договора, к краткосрочным — резерв по оплате отпусков персоналу компании, начисление которого формируется по кредиту счета 96.

- В строке 1450 — прочие долгосрочные обязательства, не вошедшие в другие категории 4-го раздела.

- В строке 1520 –— кратковременная кредиторская задолженность. К ней относят долги компании перед поставщиками, персоналом, бюджетом и внебюджетными фондами. В основном, эта задолженность является текущей, в балансе ее величина формируется суммой кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

- В строке 1530 — доходы будущих периодов, т. е. полученные в отчетном, но относящиеся к грядущим периодам. Например, суммы бюджетного финансирования работ капитального характера (кредитовое сальдо счета 86) или разницы между суммой лизинговых платежей и стоимостью имущества, взятого в лизинг (кредитовое сальдо счета 98).

- В строке 1550 — прочие обязательства (не учтенные в строках 1510-1540), срок погашения которых не более года. В этой строке могут фигурировать кредитовые сальдо по счетам 76 и 86 в части краткосрочных обязательств.

Поскольку заемный капитал в балансе — это совокупность строк 4-го и 5-го разделов, формула для расчета его величины может выглядеть как сумма итоговых строк этих разделов:

Стоимость заемного капитала в балансе = строка 1400 + строка 1500

Пример

В оборотно-сальдовой ведомости ООО «Лето» на конец отчетного года фигурируют кредитовые остатки по счетам:

|

Счет |

Сумма в руб. |

Как образовалась сумма |

В каких строках баланса указывают |

|

67 |

560 000 |

Остаток займа, предоставленного на 3 года |

1410 |

|

77 |

28 000 |

Отложенное налоговое обязательство |

1420 |

|

66 |

230 000 |

В ноябре отчетного года компанией получен кредит сроком на 11 месяцев |

1510 |

|

60 |

126 000 |

Задолженность перед поставщиками за поставленные ТМЦ |

1520 |

|

68 |

49 000 |

Задолженность по налогам |

1520 |

|

69 |

62 000 |

Задолженность по страховым отчислениям |

1520 |

|

70 |

320 000 |

Задолженность по зарплате перед сотрудниками |

1520 |

|

71 |

15 000 |

Задолженность перед работником, находящимся в командировке |

1520 |

|

76 |

38 000 |

Долг перед кредитором-транспортной компанией |

1520 |

|

98 |

130 000 |

Поставлено оборудование на безвозмездной основе |

1530 |

|

96 |

100 000 |

Резерв по оплате отпусков |

1540 |

|

Итого |

1 658 000 |

Суммировав результаты построчно, бухгалтер отразит долгосрочный заемный капитал (это строка в балансе 1400) в 4-м разделе — 588 000 руб. (560 000 + 28 000), а также общую величину краткосрочных обязательств — 1 070 000 руб. (230 000 + 126 000 + 49 000 + 62 000 + 320 000 + 15 000 + 38 000 + 130 000 + 100 000) в строке 1500 в 5-м разделе.

Стоимость заемного капитала: формула по балансу в процентах

Заемный капитал представляет собой совокупность обязательств перед внешними кредиторами. Подобный капитал — весьма внушительный ресурс, зачастую оказывающийся необходимым для развития компании. Но поскольку этот источник все же не является собственностью компании и подлежит возврату, его объем должен строго контролироваться.

Поэтому компании-заемщику стоит рассчитывать стоимость заемного капитала, представляющую собой плату за пользование заемными средствами, т.е. процент который фирма уплатит за привлечение подобных средств. Формула стоимости заемного капитала — это соотношение суммы уплаченных за год процентов (строка 2330 по ОФР) к общей величине заемного капитала (сумме строк 1400 и 1500 по балансу).

Вернемся к примеру. Допустим, что компанией за год уплачено 160 000 руб. в качестве процентов за пользование кредитами. Стоимость заемного капитала (СЗК) составит: СЗК = 160 000 / 1 658 000 х 100 = 9,65%. На основании этого показателя, а также множества других индикаторов экономист рассчитает эффективность и целесообразность использования займов.

Подводим итоги

В бухгалтерском балансе заемный капитал представлен в четвертом и пятом разделах Пассива. Показатели отражаются в разрезе статей по источникам финансирования и срокам погашения.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.