Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Проверка кредитной истории через Госуслуги

Обратиться в сервисы онлайн-проверки кредитной истории

Проверить себя на сайте ФССП

Можно ли проверить стороннего человека

Запросить через БКИ

Самый простой способ узнать задолженность по микрозайму по фамилии или другим персональным данным человека – это оформление запроса в бюро кредитных историй (сокращенно – БКИ). Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ – https://www.cbr.ru/ckki/restr/.

Непосредственное обращение заемщика в любое бюро кредитных историй позволяет получить необходимую информацию. Причем БКИ обязаны два раза в год предоставлять данные совершенно бесплатно. Взимание оплаты допускается только в случае более частого оформления заемщиком соответствующих запросов.

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

- зайти на сайт, расположенный по адресу https://www.gosuslugi.ru/;

- авторизоваться в личном кабинете, предварительно пройдя процедуру регистрации. Для входа в систему используются различные способы – СНИЛС, телефон или e-mail, а также электронная цифровая подпись;

- ввести в строку поиска запрос типа «Бюро кредитных историй», в результате чего на экран компьютера или мобильного устройства выводится перечень доступных услуг, касающихся БКИ;

- следовать указаниям сервиса, вводя запрашиваемые программой данные.

Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями. Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги. Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке.

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Проверить себя на сайте ФССП

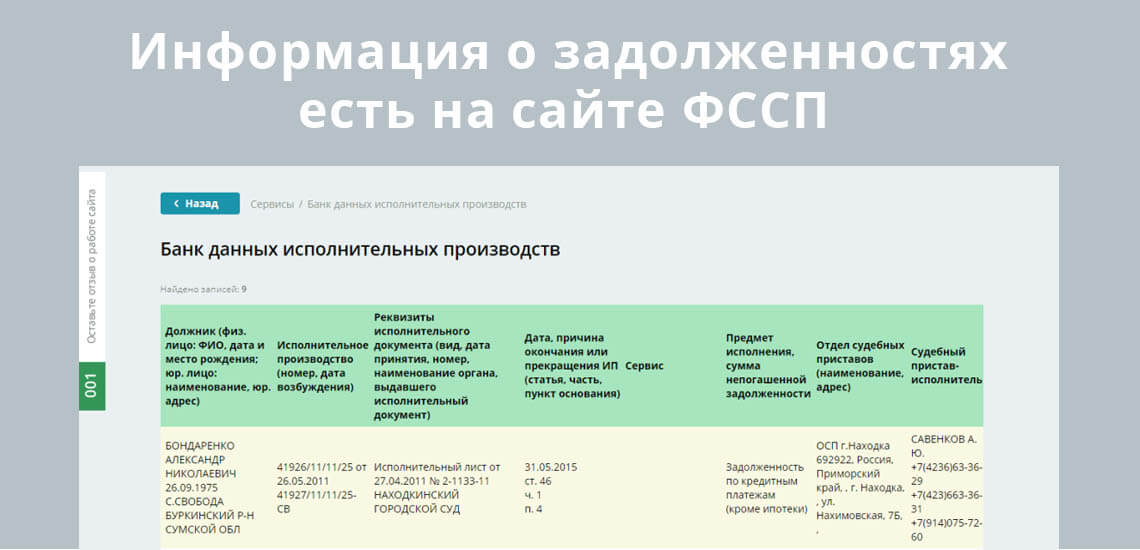

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

Узнать необходимую информацию предельно просто. Для этого требуется:

- зайти на сайт ФССП, который располагается на https://fssprus.ru/;

- ввести данные для поиска – проще всего использовать ФИО и дату рождения заемщика, так как номер исполнительного производства есть далеко не у каждого;

- изучить список исполнительных листов, выданных судебными органами и находящихся на исполнении в ФССП.

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

Легко можно узнать сумму задолженности по номеру договора через онлайн-банкинг, в процессе разговора с оператором колл-центра и даже через банкомат (если речь идет о кредитной карте). Также у некоторых банков есть услуга СМС-уведомлений.

Ну и на крайний случай можно запросить информацию из БКИ. Эти сведения позволят вам узнать, сколько нужно заплатить. Также они часто нужны, чтобы обратиться в суд: с исковым заявлением против банка или же с заявлением на признание банкротства.

Как узнать остаток долга по номеру договора

Допустим, у вас есть на руках договор о кредитовании — такой документ ранее выдавали каждому заемщику при оформлении ссуды. Но сейчас все чаще банковские клерки отправляют клиентов банков почитать кредитный договор в стандартном его виде на сайте организации.

Чтобы поставить там, на сайте же, после почтения документа скромную галочку. То есть присоединиться к стандартному пакету предложения банка.

Обычно приложением к договору идет документ о графике погашения платежей. И разъяснение ключевых условий, ваших прав и обязанностей. Если договор выдан вам в бумажной форме, то вы можете сфотографировать этот ряд цифр (как правило, он размещен на титульной странице, что-то вроде «Договор №….»). Но иногда — не можете.

Далее вам потребуется найти ближайший банкомат. Отметим, что функционал банкоматов каждого банка отличается. Например, если вам нужно узнать остаток по кредиту в Сбербанке, то вам потребуется в банкомате найти кнопку с личным кабинетом. Дальнейшее — дело техники: вводим номер договора и запрашиваем вывод баланса на экран.

Также номер договора позволяет уточнить остаток в самом банке – просто прийти и пообщаться с менеджером, он выдаст всю необходимую информацию (обязательно возьмите с собой паспорт).

Кстати, на будущее! Ряд банков предлагает услугу СМС-информирования. Она платная, но она позволяет всегда точно знать, сколько вам еще осталось платить по кредиту. В итоге вам не придется связываться с банком или искать банкоматы — вы всегда будете знать, какой у вас остаток.

Как узнать долги по кредитам через онлайн-банкинг?

Каждый развитый банк имеет свой онлайн-банкинг. Клиенты могут зарегистрироваться в системе и получить доступ к своей странице онлайн. Регистрацию можно пройти на сайте банка или же в онлайн-приложении (это зависит от предпочтений конкретного банка).

Иногда регистрацию в системе проводят сотрудники банка — они вводят сведения о человеке и просят СМС с кодом, которое приходит на телефон клиента. То есть регистрация производится вручную.

Далее, когда у вас есть логин и пароль, вы сможете в любой момент войти на сайт или в приложение. Там вы увидите свои открытые счета и задолженность по ним.

Как узнать остаток долга по кредиту в разговоре с колл-центром?

Каждый приличный банк содержит свой колл-центр с операторами. Собственно, это и есть та самая горячая линия, по которой можно дозвониться в банк днем и ночью. У операторов есть базовый доступ к информации о клиентах, поэтому они смогут ответить вам на вопрос — сколько осталось платить по кредиту.

Но будьте готовы к верификации — система не работает по схеме «я позвоню и потребую информацию, они обязаны мне ее предоставить». Оператор сначала должен удостовериться, что данные о кредитном остатке запрашивает именно сам заемщик.

Вам будут задавать различные вопросы. Самые стандартные — это ваши ФИО, дата рождения и ответ на секретный вопрос (как правило, ранее этот вопрос звучал так «девичья фамилия вашей матери?»).

Далее, если вы ответите на вопросы верно, вам предоставят актуальные сведения. То есть вы узнаете, сколько осталось платить именно на сегодняшний день. Такие данные позволяют закрыть кредит с точностью до копейки.

Кстати, дадим вам хороший совет! Если вы собираете документы для суда, то не лишним будет записать разговор с оператором на диктофон. Иначе возможны неприятности. Например, вы подаете в банк в деле о банкротстве информацию, что должны Альфа-банку 343 тыс. рублей, как вам и сказал оператор. А вот банк, включаясь в реестр кредиторов, уже заявляет, что вы обманули суд. Якобы вы должны не 343, а 344 тыс. рублей. Аудиозапись станет вашей страховкой на случай обвинений в недобросовестности.

Читайте также:

- Где взять деньги

- Кто долги выбивает?

- Закон о взыскании задолженности

Как узнать количество денег на кредитной карте в банкомате?

В этом случае все работает достаточно просто: берем кредитную карту и отправляемся к ближайшему банкомату. Необходимо выбирать банкомат своего банка. Далее вводим свой ПИН-код и выбираем на экране функцию «Посмотреть баланс».

Вы увидите, какой у вас кредитный лимит на данный момент, и сколько нужно внести для его погашения в полном объеме. Также на экране обычно выводится размер ежемесячных кредитных платежей, чтобы не уйти в просрочку.

Как запросить историю в БКИ?

Каждый человек вправе 2 раза в год получить свежие данные о своей истории бесплатно. В частности, вы увидите историю прошлых кредитов, сколько открытых обязательств у вас числится на данный момент, нет ли на вас открытых исполнительных производств и много других полезных данных.

Сначала выясняем, в каком конкретно БКИ (Бюро кредитных историй) содержатся ваши данные. Вам нужно через Госуслуги направить запрос в ЦККИ:

- заходим на аккаунт Госуслуги;

- находим строку «Прочее» из меню;

- ищем графу «налоги, финансы», и там находим данные из бюро;

- нажимаем на кнопку «Начать» и отправляем запрос.

Буквально в течение 1 дня вы получите актуальную информацию о себе. Напомним, что в России сейчас работает 8 БКИ. Если по каким-то причинам вы не можете обратиться в ЦККИ, то запросите сведения через официальный сайт Центробанка. Но предварительно придется узнать в банке или в МФО ваш код субъекта кредитной истории. Его еще можно найти в договоре кредитования.

Допустим, вы узнали, что информация по вашим кредитам хранится в трех БКИ. Далее направляем запросы в указанные бюро и получаем отчеты. Обратиться к ним можно:

- через электронную или обычную почту;

- через личный кабинет;

- через личное посещение офиса.

Кстати, некоторые банки промышляют тем, что предоставляют кредитные отчеты, запрошенные у БКИ. Эта услуга платная. Заявку можно подать через сайт или онлайн-приложение банка. Стоимость запроса, например, в Сбербанке — 590 рублей.

Как найти задолженность через судебных приставов?

Вы найдете о себе сведения, если уже был судебный приказ или решение, и кредитор обратился в ФССП, чтобы возбудить исполнительное производство. Другими словами, это просуженные долги, которые подлежат принудительному взысканию.

Обнаружить такие обязательства легко: вам нужно посетить официальный сайт ФССП и найти базу данных исполнительных производств. Далее вводим свой регион, ФИО, дату рождения и получаем результаты на экран.

Если в отношении вас открыты исполнительные производства, вы обязательно получите о них все данные. В частности, вы узнаете:

- реквизиты исполнительного производства;

- основания для открытия дела — штраф, алименты, кредиты и так далее;

- сумму задолженности;

- ФИО и контактные данные судебного пристава, который ведет производство;

- когда было открыто дело в ФССП;

- была ли приостановка производства.

Как узнать о долгах другого человека?

У вас есть два способа:

- Получить от человека доверенность с нотариальным заверением. Далее направляем запросы в ЦБ и в БКИ и получаем кредитные отчеты.

- Воспользоваться поиском на сайте судебных приставов. Схема та же: вводим регион, ФИО и дату рождения человека.

В первом случае вы получите полноценный кредитный отчет, где будут указаны все сведения о прошлых и текущих кредитах, о размере задолженности. Во втором случае вы только сможете узнать данные, если на человека уже открыты исполнительные производства. Опять же, по кредитам, которые еще не были просужены, вы сведений не получите.

Узнать свою накопившуюся задолженность можно через банкомат, через разговор с оператором, при посещении отделения банка и даже через онлайн-банкинг.

Но справка-подтверждение об остатке иногда бывает платной — например, в ВТБ банке она стоит 2 тыс. рублей, если ее предоставляют заемщику по срочному запросу. Остаток задолженности по кредиту важно знать, чтобы, например, обратиться с заявлением о признании банкротства или же запросить рефинансирование у стороннего банка.

Как пробить остаток ссудной задолженности по ипотеке?

Получить информацию о ссудной задолженности по ипотечному договору можно через обращение в банк, а также, если запросить справку. Другие способы тоже работают:

- по телефону;

- через онлайн-приложение банка.

Например, если вы выбираете последний способ, то вам нужно зайти в приложение и выбрать вкладку «Кредиты». Далее там можно будет посмотреть остаток к оплате.

Также обратиться можно по телефону. Например, в Сбербанке это будут следующие номера: 8 800 555 5550 или же 7 495 500 55 50. При этом нужно сразу подготовить паспорт и договор, потому что во время разговора потребуется верификация личности.

Что касается справок — обратите внимание, что они бывают платными. Если вы хотите получить справку срочно, то, например, в ВТБ банке за изготовление в 3-дневный срок придется выложить 2 тыс. рублей. Бесплатно справка делается 2 недели.

Зачем нужны сведения об оставшейся задолженности перед банками?

Люди запрашивают сведения по различным причинам. В основном они выражаются в дальнейших действиях должников:

- Они собираются погасить оставшуюся задолженность.

- Они собираются признавать себя банкротами. Им нужны подробные сведения о долгах, чтобы включить их суммы и названия организаций в перечень кредиторов в заявлении о признании несостоятельности.

- Они собираются выступать с исковыми требованиями против банка. Например, потому что считают, что условия договора с кредитором противоречат законодательству.

- Они собираются рефинансировать кредиты, и сторонний банк запрашивает справки об остатке задолженности по текущим обязательствам.

Что делать с долгами?

Если у вас накопились долги по различным ссудам и даже по микрозаймам, то этот раздел для вас. Увы, иногда мы не рассчитываем свои силы или сталкиваемся с непредвиденными обстоятельствами.

Например, увольняют с работы, и кредиты дальше гасить нечем, так как отсутствует прежний доход. Последствия, с которыми люди сталкиваются вследствие подобных событий, хорошо продемонстрировал 2020 год, когда случилась всемирная пандемия коронавируса.

Мы ведем к тому, что не нужно стыдиться долгов и своего положения. В таких обстоятельствах может оказаться каждый заемщик. Наоборот, нужно искать выход. Собственно, у вас есть несколько вариантов:

- Обратиться за признанием банкротства физического лица. Вы спишете свои долги по кредитам и микрозаймам, и при этом не потеряете имущество (если у вас есть только единственное жилье). Но если у вас в собственности, допустим, есть автомобиль, его продадут в процедуре реализации имущества.

- Обратиться за реструктуризацией в суд (в рамках процедуры банкротства). Вы сможете составить план, по которому в течение 3 лет рассчитаетесь с кредиторами по минимальной процентной ставке.

Важно, чтобы при этом у вас был стабильный доход, которого бы было достаточно для проведения всех расчетов с кредиторами.

- Обратиться в банк за кредитными каникулами. Самыми выгодными являются ипотечные каникулы, которые позволяют полгода не платить даже процентов.

- Обратиться за отсрочкой или рассрочкой, если уже есть исполнительное производство. Она предоставляется по решению суда на срок до 12 месяцев.

У вас также есть возможность отказаться от общения с кредиторами — с банками, с коллекторами и МФО. Если ваша просрочка уже насчитывается в течение 4 месяцев без перерыва, можно подать заявление об отказе от взаимодействия. Его обязаны принять все кредиторы и коллекторы, нанятые ими. То есть теперь у них будет только право писать вам традиционные почтовые письма. Но нельзя будет звонить или иным способом беспокоить вас напоминаниями о задолженности и требованиями оплатить ее.

К сожалению, отказ от взаимодействия не распространяется на судебных приставов. Когда открывается исполнительное производство, пристав проводит списания с ваших карт, блокировки счетов, арест имущества, вводит и ограничительные меры — в частности, запрет на выезд из страны.

От судебных приставов вас спасет только бедственное положение — то есть отсутствие какого-либо имущества и доходов. Производства в таких случаях закрывают. Но доводить себя до такого состояния мы не рекомендуем ни в коем случае.

Вам нужна помощь квалифицированных юристов? Звоните, мы проконсультируем вас бесплатно и поможем пройти банкротство под ключ с гарантированным результатом. Мы полностью сопровождаем процедуру признания несостоятельности (она длится 7-8 месяцев при помощи специалистов), начиная от сбора документов и заканчивая контролем за деятельностью управляющего.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

«Перед тем, как взять заем, просмотрел кучу сайтов, чтобы сравнить условия. Теперь не помню, в каком онлайн-сервисе одолжил деньги. Как теперь найти эту микрофинансовую организацию?». Такой вопрос нам задали в комментариях.

Разобрались в ситуации и отвечаем, как узнать, в какой микрофинансовой организации (МФО) у вас оформлен заем.

Проверьте историю браузера, звонки и смс

В истории браузера хранится информация о посещаемых страницах. Проверьте ее. Если поиск не дал результата, например, очистили историю посещений, проверьте звонки и сообщения.

Обычно в сообщениях приходят коды подтверждения операций. Там же можно увидеть, какая организация отправила код. Найдите МФО в интернете и авторизуйтесь в личном кабинете. Если это ваш кредитор, увидите там информацию о задолженности.

Помните дату получения микрозайма? Проверьте, кто звонил в этот день. Если есть звонки с незнакомых номеров, найдите, кому они принадлежат, в интернете.

Проверьте историю операций по карте

При онлайн-кредитовании деньги приходят на карту. Поэтому узнать отправителя можно из истории операций в мобильном приложении банка. Найдите зачисление — там увидите название МФО, которая выдала заем.

Проверьте кредитную историю

Допустим, почистили браузер, удалили сообщения и номера из телефона. А в приложении банка не нашли информацию об операции. Выручит кредитная история (КИ). Узнать бюро кредитных историй (БКИ), в котором хранится КИ, можно через Госуслуги. Бесплатный запрос кредитной истории доступен два раза в год. Учетная запись должна быть подтверждена, иначе получить кредитную историю бесплатно не получится.

Чтобы не терять время на поиск раздела с услугами, воспользуйтесь поисковой строкой. Введите «кредитная история» и система найдет услугу.

Подтвердите заказ и дождитесь уведомления о получении перечня БКИ. Найдите и откройте документ в разделе с уведомлениями.

Выберите БКИ из списка, перейдите на сайт бюро и зарегистрируйте профиль. После регистрации заполните персональные данные и подтвердите с помощью Госуслуг.

После этого сможете заказать кредитную историю бесплатно.

В КИ предоставлена подробная информация о кредитах, займах и организациях, в которые обращались. Поэтому легко найдете МФО, где получили заем. Еще узнаете сумму к оплате и возможных просрочках.

Что делать, если нет подтвержденной учетной записи в Госуслугах?

Закажите кредитную историю без авторизации через Госуслуги. Но она будет платной. Бесплатно можно проверить кредитный рейтинг, но полную информацию о кредитах не предоставят. Например, в НБКИ заказ кредитной истории стоит 450 руб.

Если не хотите платить, получите подтвержденный статус учетной записи в Госуслугах в МФЦ. Но можно и дистанционно с помощью банковского сервиса.

Услуга доступна в:

- Сбере;

- ВТБ;

- Почта Банке;

- Тинькофф;

- Открытии;

- Альфа-банке;

- Газпромбанке и других крупных банках.

Госуслуги предложат подтвердить профиль при регистрации учетной записи или повторном входе в личный кабинет, если не подтвердили сразу. Все, что нужно — нажать на согласие и выбрать способ идентификации через банк. Далее портал направит в приложение банка — нажмите на подтверждение проверки данных. Если персональные данные из профиля на Госуслугах совпадают с информацией, хранящейся в банке, запись будет подтверждена.

Пока искал МФО, по займам накопился долг и нечем платить. Что делать?

МФО потребует оплатить задолженность с учетом начисленных пени. Причина задержки, что забыли, где взяли деньги, и время ушло на поиск информации, не будет весомой. Если накопленные задолженности оказались неподъемными, а денег нет, единственный выход — рефинансировать займы. Так вы закроете все долги, восстановите кредитный рейтинг и будете вносить посильные платежи. Потому что ставки по рефинансированию в разы ниже ставок по микрозаймам.

МБК найдет банк, который одобрит рефинансирование без справок и поручителей и с просрочками по займам. Дополнительно получите до 14 млн руб. на текущие нужды.

Запишитесь на консультацию, чтобы избавиться от невыгодных займов уже сегодня.

*ООО «МБК» содействие в подборе финансовых услуг / организаций

Увидеть список выданных и полученных займов, суммы задолженностей и начисленных процентов вы можете в разделе «Деньги/Займы и кредиты» в блоке «Получено» или «Выдано». Договоры поделены на группы:

- внешние — сторонние контрагенты, без учета компаний холдинга;

- сотрудники — работники вашей организации;

- внутренние — расчеты внутри холдинга.

Вы можете настроить отображение сумм в руб./тыс./млн. Договоры отсортированы по уменьшению суммы долга. Список можно упорядочить по возрастанию ![]() или убыванию

или убыванию ![]() срока или построить по контрагентам в алфавитном порядке.

срока или построить по контрагентам в алфавитном порядке.

Чтобы увидеть хронологию событий по займам и кредитам откройте историю изменений — нажмите ![]() . Кликните интересующий вас займ или кредит, чтобы открыть список связанных документов и изменений.

. Кликните интересующий вас займ или кредит, чтобы открыть список связанных документов и изменений.

Найти договор

Введите в строку поиска номер договора или название организации. Используйте фильтр ![]() для поиска договоров по сроку, компании и другим параметрам. Чтобы увидеть завершенные и удаленные договоры, выберите «Все договоры».

для поиска договоров по сроку, компании и другим параметрам. Чтобы увидеть завершенные и удаленные договоры, выберите «Все договоры».

Посмотреть расчеты

Откройте договор займа, чтобы узнать подробную информацию о платежах — сумму остатка по основному долгу и процентам. Платежи расположены от последнего к первому, кликните ![]() , чтобы поменять порядок.

, чтобы поменять порядок.

Также вы можете посмотреть взаиморасчеты с контрагентом, нажмите ![]() . СБИС построит отчет «Акт сверки расчетов».

. СБИС построит отчет «Акт сверки расчетов».

Если условиями договора предусмотрено погашение займа по графику дифференцированными или аннуитетными платежами, просроченные оплаты будут выделены красным и указан период просрочки.

- Почему возникла просрочка?

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

-

Как проверить наличие кредита у человека

-

Через платные сервисы

-

Узнать наличие кредитов через базу ФССП

-

Как узнать, сколько у меня кредитов

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

- Выберете любой сервис, который предоставляет платную услугу по получению кредитной истории.

- Заполните заявку. Нужно указать ФИО интересующего человека, его дату рождения и паспортные данные.

- Оплатить услугу онлайн, например, с банковской карты или с электронного кошелька.

- Получить отчет на свою электронную почту. Обычно его формирование занимает несколько минут после оплаты услуг.

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

- Найти в интернете базу ФССП.

- Указать ФИО интересующего гражданина, регион его регистрации и дату рождения, ввести проверочный код.

- Система сразу выдаст таблицу, где будут указаны действующие долги. Будет указана сумма и дата начала исполнительного производства.

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

- Для начала нужно узнать, в каких именно бюро хранится досье. Это можно сделать на сайте Центрального Банка, нужный раздел найдете через поисковик. Отправляете запрос, получаете через несколько дней информацию. Это же действие можно провести через портал Госуслуг, если вы на нем зарегистрированы.

- Обратиться в эти бюро. На сайте каждого из них указано, как проверить наличие кредитов. Это можно сделать путем передачи заявления заказным письмом, телеграммой. Если офис рядом (есть только в Москве), можно обратиться туда лично. Самый простой — онлайн с идентификацией через Госуслуги.

- В течение трех дней получить отчет на электронную почту.

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.