Последнее обновление:

12 декабря 2022

Онлайн-калькулятор НДФЛ

Любой официальный доход облагается подоходным налогом. Чтобы узнать, сколько придется отдать государству с заработной платы, премиальных или отпускных, воспользуйтесь калькулятором НДФЛ от суммы на руки — новым сервисом, доступным без дополнительной регистрации.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите

Ctrl+D

Наиболее распространенными доходами граждан являются заработная плата и стипендия. В этот список надо добавить еще проценты по вкладам и дивиденды, плату за сдачу в аренду любого имущества (не только недвижимости), авторские гонорары и многое другое. Закон требует, чтобы с доходов физических лиц в бюджет перечислялся НДФЛ (налог на доходы физлиц). Его удерживают компании и ИП, которые осуществляют выплаты. Рассчитать сумму, сколько выдать на руки, поможет калькулятор подоходного налога онлайн — инструмент, который не требует ни регистрации, ни внесения платы.

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку из предложенных. Эта величина зависит от разных причин:

- если получатель налоговый резидент, он указывает в онлайн-калькуляторе расчета НДФЛ в 2023 году ставку 13%. Если нет — 30%. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней;

- 9% указывают в калькуляторе те, кто платит с доходов в виде дивидендов, процентов по облигациям;

- 15% — ставка для тех, кто получает дивиденды от российских организаций, но не является налоговым резидентом РФ;

- 35% — ставка при получении дохода от выигрышей, вкладов в банках и экономии на процентах при получении займов (при определенных условиях).

После того как выбрана ставка, в калькулятор НФДЛ с зарплаты в 2023 году надо вписать сумму, с которой удерживают сумму отчислений в бюджет. Но сначала выберите, что вписывать:

- сумму с НДФЛ;

- сумму без НДФЛ;

- только сам НДФЛ.

Нажимаем кнопку «Рассчитать». Этим действием вы сможете посчитать НДФЛ 13% на калькуляторе онлайн и сразу получить результат.

При необходимости используйте калькулятор для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае в калькуляторе укажите сумму без налога. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 30 000 рублей. Ему интересно, сколько пришлось отдать государству. Чтобы вычислить сумму НДФЛ на калькуляторе, вводим число 30 000, но указываем, что в нее не включен подоходный налог. Теперь результат расчетов такой:

Есть возможность использовать сервис, как калькулятор НДФЛ 13 процентов с вычетом на ребенка (детей), но сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит:

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

1400 + 1400 + 3000 + 3000 + 12 000 = 20 800.

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то в калькулятор НДФЛ онлайн бесплатно надо вписать зарплату без вычета, которая составит:

40 000 – 20 800 = 19 200.

На руки Пэпэтэшин сможет получить:

16 704 + 20 800 = 37 504.

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет. Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев. Если она просуществует с января по август, то уже в сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов: расчет на калькуляторе показывает, что это 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника.

Подробно об этом виде вычетов рассказано в специальном разделе про НДФЛ

Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но только при условии, что второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Вам пригодятся другие калькуляторы для расчета

Содержание статьи

Показать

Скрыть

В описании вакансий нередко можно встретить зарплату гросс и зарплату нет. Первую часто называют зарплатой «грязными», а нет — «чистой зарплатой» или «зарплатой на руки».

С английского gross переводится как «валовый» или «общий», по сути это заработная плата до удержания налогов. Net с английского переводится как «чистый», то есть зарплата после удержания. Разбираемся, зачем работодатели указывают зарплату гросс и нет и что скрывается за этими понятиями на самом деле.

Что такое зарплата гросс (gross)

Все просто: такая сумма больше и выглядит в глазах кандидатов более привлекательно. Только во время собеседования им рассказывают о том, что из этой суммы еще удержат налоги и страховые взносы.

Работодатель, как налоговый агент, ежемесячно уплачивает за работника НДФЛ 13%. Эти средства направляются в бюджет, налогоплательщиком является работник. Чтобы средства гарантированно поступили в бюджет, а также для удобства сотрудника их удерживает работодатель.

К примеру, в вакансии предприятие указало зарплату гросс в 90 000 рублей. Отнимите из этой суммы 13% и получите 78 300 рублей.

При этом работодатель уплачивает обязательные взносы на пенсионное, медицинское и социальное страхование.

В таблице ниже расскажем, какие взносы уплачивает работодатель за своего сотрудника.

|

Вид взноса |

Процент |

|

Пенсионное страхование |

22% |

|

Медстрахование |

5% |

|

Страхование в случае временной нетрудоспособности или материнства |

2,9% |

|

Страхование от несчастных случаев на производстве и профзаболеваний |

0,2–8,5% |

Так, общий тариф составляет 30,2%. Однако некоторые работодатели могут уплачивать взносы по тарифам ниже. Это малый и средний бизнес, НКО, благотворительные фонды и IT-компании.

Страховые взносы в зарплату гросс не входят. Их работодатель выплачивает из собственных средств.

Например, в зарплате менеджера по рекламе указана зарплата 60 000 рублей. Работодатель уплачивает взносы за специалиста по общему тарифу с учетом страховых взносов от несчастных случаев в 0,2%.

В таком случае работодатель заплатит 60 000 рублей зарплаты гросс, 60 000 * 30,2% – страховые взносы. Так, менеджер по рекламе получит 60 000 – 60 * 13% = 52 200 рублей, а государство получит 7 800 рублей в виде НДФЛ и 18 120 рублей в виде взносов.

Если вы будете работать в качестве исполнителя по гражданско-правовому договору, то от зарплаты гросс необходимо отнять НДФЛ или налог на профессиональную деятельность, если вы имеете статус самозанятого.

Например, вы оказываете услуги копирайтера в качестве физического лица. Если зарплата гросс составляет 20 000 рублей, отнимите от нее 13%. На руки вы получите 17 400 рублей.

Если вы самозанятый, то по договору вы получите 20 000 рублей, но 1 200 будете должны перечислить в бюджет региона как плательщик налога на профессиональный доход — 6% от сделок с юрлицами и индивидуальными предпринимателями.

Если вы еще имеете право на налоговый вычет, то ставка для вас будет меньше — 4%.

Что такое зарплата нет (net)

Зарплата нет или зарплата «чистыми» — сумма, которую получит работник после удержания НДФЛ. Обычно с работника удерживают НДФЛ 13%. Для работников, чей доход превышает 5 млн рублей в год, с 2021 года действует ставка НДФЛ 15%. Об этом мы подробно расскажем ниже.

Если в вакансии указана зарплата гросс, узнать зарплату нет просто, достаточно умножить сумму гросс на 0,87.

Разница между гросс и нет

Например, работодатель предлагает вам зарплату гросс в 100 000 рублей, это означает сумму до налогообложения.

Зарплата нет — это доход после уплаты налогов. Так, чтобы узнать, какую зарплату нет вы получите при сумме гросс в 100 000 рублей, достаточно вычесть из нее 13% НДФЛ. В нашем примере можно получить зарплату нет в 87 000 рублей.

Если вы обсуждали зарплату нет, то, чтобы узнать зарплату гросс, достаточно разделить сумму после налогообложения на 0,87. В нашем примере, если 87 000 рублей разделить на 0,87, получится 100 000 рублей. Это и будет зарплата гросс.

Разница в суммах зарплаты гросс и нет происходит именно за счет того, что первая не учитывает сумму налогов для удержания, в то время как вторая показывает доход, который вы можете получить после уплаты НДФЛ.

Как посчитать зарплату нет

Никто лучше вас не будет разбираться в том, какие дополнительные отчисления и надбавки вам положены.

Перед собеседованием обязательно уточните, какая зарплата указана в описании: гросс или нет. Если в описании вакансии указана зарплата гросс, то узнать реальный уровень дохода достаточно просто. Для этого размер гросс необходимо умножить на 0,87.

Например, если вакансия предполагает зарплату гросс в 65 000 рублей, это значит, что зарплата нет составит, скорее всего, около 58 290 рублей. Именно столько вы можете получить на руки.

Однако такой способ подходит, если у вас нет дополнительных отчислений или вы не можете рассчитывать на какие-либо вычеты.

Напомним, что с 2021 года действует ставка НДФЛ 15% для доходов свыше 5 млн рублей в год.

Например, если гендиректор получает 500 000 рублей зарплаты гросс в месяц, то с января по октябрь бухгалтерия будет удерживать с него 13% НДФЛ, а с ноября по декабрь, когда доход превысит пять млн рублей, — 15%.

Если директор устроился в компанию недавно, а до этого получал другую заработную плату, то новая бухгалтерия будет удерживать с него НДФЛ 13%, а остаток, который превышает 5 млн, и сумму налога уже рассчитает ФНС. Директору вышлют налоговое уведомление, по которому он должен будет доплатить часть НДФЛ по ставке 15%.

При этом сотрудники с одинаковой зарплатой гросс могут получать разную зарплату нет даже при одинаковой ставке НДФЛ 13%.

Из заработной платы работника могут удержать сумму в счет уплаты алиментов или долгов по кредитам. В этом случае работник без долгов получит зарплату выше. Кроме того, некоторые работники могут получить налоговый вычет в бухгалтерии.

Работник может получить следующие налоговые вычеты, которые уменьшают НДФЛ:

- стандартные;

- социальные;

- имущественные;

- инвестиционные.

Например, если зарплата работника гросс составляет 30 000 рублей, при этом у него есть двое детей, на которых он может получить налоговый вычет, то у него удержат НДФЛ в размере (30 000 — 1400 * 2) * 13% = 3 536 рублей. Зарплата чистыми в этом случае составит 26 394,6 рубля.

Если сотрудник не пишет заявление на вычет, то его заработная плата составит 26 100 рублей в месяц.

Если работник не получает стандартные налоговые вычеты, в конце года он может взять справку 2-НДФЛ и подать заявление на налоговые вычеты.

Какую зарплату указывают работодатели и соискатели

Нередко у соискателя и работодателя возникают разногласия из-за уровня заработной платы. Причина может крыться в разных подходах к ее расчету.

Часто соискатели указывают в резюме сумму, которую хотели бы получить на руки.

При этом каждый работодатель оформляет описание вакансии по своему усмотрению. Он может указать зарплату гросс, ведь она является точной суммой, которую зарабатывает работник, а работодатель в качестве налогового агента делает обязательные отчисления.

Указывая в описании зарплату нет, работодатель упрощает поиск соискателю, ведь последний сразу понимает, какую сумму получит на руки.

Работодателю удобнее указывать зарплату гросс, потому что у сотрудника, кроме НДФЛ, могут вычесть из зарплаты и иные расходы, например, алименты или платежи по кредиту в рамках исполнительного производства.

Из-за того, что работодатель не знает долговые обязательства своего подчиненного, он не сможет гарантировать ему определенную сумму дохода.

Кроме того, зарплата гросс часто выглядит в глазах соискателей более привлекательной, а значит, компания сможет выбрать сотрудника из большего числа кандидатов.

Что входит в зарплату и что проверить в трудовом договоре

Согласно ч. 2 ст. 57 Трудового кодекса РФ в трудовой договор обязательно включают условия оплаты труда: размер тарифной ставки или должностного оклада, надбавки и поощрительные выплаты, районный коэффициент.

В ст. 137 Трудового кодекса подчеркивается, что заработная плата устанавливается трудовым договором в соответствии с действующей у работодателя системой оплаты труда.

Внимательно изучайте трудовой договор, чтобы не оказаться в менее комфортных условиях, чем вам обещал работодатель.

Обратите внимание на:

- Зарплату. Уточните, является указанная сумма постоянной величиной или она формируется в том числе из премий и стимулирующих выплат. Если зарплата формируется из разных частей, попросите, чтобы порядок ее формирования был указан в трудовом соглашении.

- Способ выплат. Также уточните, выплачивается ли вам официально вся сумма или только ее часть. Несмотря на то что зарплата «в конверте» запрещена, сталкиваются с ней многие работники.

- Трудовые обязанности. Они должны быть описаны подробно и трактоваться однозначно. При этом не должно быть пунктов из серии «так далее» или «другое».

- Должностные инструкции. Если при описании обязанностей сделана отсылка на должностные инструкции, важно изучить и этот документ.

- Трудовой график. Обсудите возможный график, его также необходимо закрепить в трудовом договоре, чтобы избежать конфликтных ситуаций, когда вы решите уйти в 17.00 вместо 18.00.

- Кто подписывает трудовой договор. Если трудовой договор подписывает не работодатель, уточните, имеет ли такое право его уполномоченный представитель.

Какая зарплата выгоднее: гросс или нет

НДФЛ — обязательный налог, который вы бы все равно платили самостоятельно, если бы получали зарплату гросс на руки. Чтобы налог гарантированно дошел до бюджета, а также для удобства работника работодатель уплачивает подоходный налог за работника.

Подоходный налог — расход, который закладывают в вашу зарплату. Многие уверены, что логичнее закладывать в получаемую сумму и налог. При этом вы не закладываете в зарплату свои расходы на ЖКХ, спорт или медицину, прежде чем назвать ее объем. Поэтому гросс полностью отражает сумму, которые вы получаете за свои труды.

Именно поэтому государство, определяя, положены ли вам пособия, учитывает именно зарплату гросс.

При этом знать оклад важно, чтобы спрогнозировать свои расходы. Поэтому лучше всегда держать в голове обе суммы: зарплату гросс и нет.

Почему бы тогда не искать зарплату гросс?

Если вам предлагают выплачивать всю сумму зарплаты гросс, скорее всего, вам намекают на «зарплату в конверте».

В этом случае вам стоит помнить о рисках:

- Отсутствие трудового договора. Скорее всего, с вами хотят заключить договор гражданско-правового характера. Он существенно отличается от трудового договора, а эти отличия скорее негативно скажутся на работнике. Вы будете получать не зарплату, а вознаграждение. Кроме того, вы будете не сотрудником компании, а исполнителем по договору.

- Неуплата страховых взносов и налогов. Вы лишаетесь соцгарантий: оплачиваемого отпуска, льгот, больничного, страховых и пенсионных взносов. Вы лишаетесь возможности получить налоговые вычеты. Из-за того что доход будет неофициальным, вам сложнее будет взять кредит.

- Платить НДФЛ придется самостоятельно. Если вы работаете по договору ГПХ, избежать НДФЛ вам не получится. Вы самостоятельно будете уплачивать НДФЛ в 13%. Так зарплата гросс на руки становится уже не такой внушительной и вместе с тем не дает вам гарантий, как зарплата нет при одинаковых расходах с вашей стороны.

Что важно помнить о заработной плате

- Перед собеседованием обязательно уточните, какую зарплату вам предлагает работодатель: гросс или нет.

- Зарплата гросс означает сумму до уплаты подоходного налога, а зарплата нет — после уплаты работодателем НДФЛ 13 или 15%.

- Чтобы узнать зарплату нет, нужно умножить зарплату гросс на 0,87. Если вам нужно узнать зарплату гросс, нужно разделить сумму нет на 0,87.

- Всегда лучше помнить обе суммы: зарплата гросс поможет вам определить, подходите ли вы под критерии соцвыплат. А зарплата нет поможет вам грамотно сформировать свой бюджет и распределить доходы и расходы.

В последнее время везде вижу вакансии, где указаны зарплаты «гросс», то есть до вычета налогов. Как правильно рассчитать зарплату, если она указана как гросс? И зачем работодателю вообще указывать гросс, если мы живем в России — налоги все платят одинаково? И есть же еще отчисления в пенсионный фонд и другие фонды. Нужно ли их учитывать?

Василий

Работодатели часто указывают зарплату до вычета налогов, чтобы сумма выглядела привлекательнее для кандидата. Это не значит, что вас пытаются обмануть. Но все равно на собеседовании обязательно уточняйте, сколько денег в итоге вы получите на руки.

Что такое зарплата гросс

Зарплата гросс — это от английского gross, сумма до всех вычетов. Это сумма заработной платы работника до вычета из нее НДФЛ 13%. В России НДФЛ считает и удерживает работодатель, поэтому работник сразу получает на свой счет меньшую сумму. Гросс зарплату еще называют «грязной».

Сумму зарплаты после вычета налогов еще называют «нет» — от английского net, то есть «конечный».

Разница между гросс и нет зарплатой — это те 13% НДФЛ, которые работодатель за вас перечисляет в налоговую. Считается так — допустим, что зарплата работника до вычета налогов — 50 000 Р.

50 000 Р × 13% = 6500 Р.

50 000 Р − 6500 Р = 43 500 Р.

43 500 Р он получит на руки.

Если вы официально трудоустроены и платите НДФЛ, вы можете вернуть его часть с помощью налоговых вычетов: например, за лечение зубов, покупку квартиры, обучение в автошколе или благотворительность. Подробнее про это читайте в нашей подборке «Страна кое-что вам задолжала».

Размер зарплаты гросс важен для пособий: именно полную сумму учитывают при их расчете. На руки вы получаете 43 500 Р, а пособие считают, как будто получаете 50 000 Р. Это учитывают при расчете субсидий для ЖКХ и, например, ежемесячной выплаты на ребенка.

Какие еще выплаты делает работодатель

Помимо НДФЛ, работодатель делает за вас отчисления государству в пенсионный, страховой и другие фонды. Работодатель платит их из своего кармана, а не из зарплаты работника.

Помимо зарплаты 50 000 Р, работодатель должен сделать следующие выплаты за своего сотрудника:

- 22% — на пенсионное страхование.

- 5,1% — на медицинское страхование.

- 2,9% — страхование по временной нетрудоспособности и материнству.

- 0,2—8,5% — страхование от несчастных случаев, зависит от вида деятельности.

Эти выплаты в зарплате гросс не указывают.

Когда устраиваетесь на работу, обязательно заранее уточните величину заработной платы, которую вы получите после удержания НДФЛ. Это важно, чтобы потом не разочароваться. И, конечно, внимательно прочтите трудовой договор, прежде чем его подписывать.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

ЕЩЁ КАЛЬКУЛЯТОРЫ:

Калькулятор налога с процентов по вкладам

Калькулятор расчёта пени по налогам

Калькулятор налога на прибыль

Калькулятор налога на имущество юрлиц

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчета НДФЛ

- Введите сумму и выберите ставку – 13%, 30%, 35%, 15% или 9%. Сумму можно ввести с копейками, например: 10521.75 руб.

- Нажмите «ВЫДЕЛИТЬ НДФЛ -» для того чтобы вычесть НДФЛ из суммы. Нажмите «НАЧИСЛИТЬ НДФЛ +» для того чтобы прибавить НДФЛ к сумме.

- Полученный итоговый расчет с прописью можно скопировать в буфер для вставки его в другое удобное вам место.

О калькуляторе НДФЛ

С помощью этого калькулятора вы легко можете:

- выделить НДФЛ из суммы

- начислить НДФЛ к сумме

Калькулятор НДФЛ относится к той разновидности полезных приспособлений, которая может пригодиться каждому россиянину, являющемуся плательщиком подоходного налога, независимо от того, трудоустроен он или нет. Дело в том, что НДФЛ взыскивается со всех видов доходов, независимо от источника их происхождения.

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Обратите внимание: с 1 января 2021 года вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020 г., который устанавливает повышенную ставку на доходы физлиц свыше 5 миллионов рублей. Считаются все доходы: зарплата, доходы от ценных бумаг, дивиденды, купоны. Чтобы посчитать налог при применении повышенной ставки разделите общий доход на 2 части: 5 миллионов рублей (их считаем по ставке 13%), и всё, что сверх 5 миллионов рублей (их считаем по ставке 15%).

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Правила расчета

Независимо от ставки, по которой будет производиться налогообложение, правила расчета НДФЛ будут неизменными и могут быть выражены в следующих формулах:

- При выделении НДФЛ: Сумма без НДФЛ = (Сумма с НДФЛ / 100%) * Налоговую ставку.

- При начислении НДФЛ: Сумма с НДФЛ = (Сумма без НДФЛ * 100%) / (100% — Налоговая ставка).

Вычеты

Стандартными вычетами по НДФЛ с 13-процентной ставкой налогообложения будут:

- 500 рублей;

- 3000 рублей:

- вычет на иждивенцев.

Список граждан, имеющих право на 3000-рублевый вычет, является рестрикционным, то есть ограниченным. К категориям лиц, обладающих правом на получение подобного вычета, относятся:

- лица, либо пострадавшие в результате Чернобыльской аварии, либо принимавшие участие в событиях на Чернобыльской АЭС;

- лица, так или иначе бывшие задействованными в событиях на объектах «Укрытие» и «Маяк»;

- лица, принимавшие участие в ядерных испытаниях либо участвовавшие в устранении возникших при испытаниях нештатных ситуациях.

Полный список приведен в ст. 218 НК РФ.

Список категорий лиц, обладающих правом на получение пятисотрублевого вычета, дан в пп.1,2 ст. 218 НК РФ. В частности, к ним относятся:

- герои РФ и СССР;

- орденоносцы РФ и СССР;

- ветераны ВОВ;

- жители блокадного Ленинграда и другие категории.

Вычеты на детей полагаются гражданам, имеющим на иждивении несовершеннолетних детей либо детей инвалидов, по следующей шкале:

- по 1400 рублей на каждого ребенка при наличии в семье до двух детей;

- по 3000 на каждого ребенка при наличии в семье трех и более детей;

- по 6000 рублей опекунам за каждого опекаемого ребенка;

- по 12000 на каждого несовершеннолетнего ребенка-инвалида либо на инвалида до 24 лет при условии его очной учебы.

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России 🙂 Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы, удержание и перечисление НДФЛ в бюджет производится не реже 2 раз в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц.

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы рассчитываются из той же начисленной ЗП и перечисляются сверх этой суммы без удержания их у работника. Страховые взносы уплачиваются по единым тарифам в Социальный Фонд России (СФР, ранее в ПФР и ФСС).

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в СФР. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

С 2023 года работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления (п.3.ст. 425 НК РФ):

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование (ОПС) |

| 5,1 % | на обязательное медицинское страхование (ОМС) |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством (ВНиМ) |

Ещё в 2020 году из-за пандемии были введены новые пониженные ставки взносов для малого и среднего бизнеса, которые применяются к выплатам выше МРОТ. На них имеет право немало работодателей, самая многочисленная категория – субъекты МСП (малого и среднего предпринимательства). В 2023 году субъекты МСП будут платить взносы за работников правилам:

- 30 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ до достижения предельной базы;

- 15,1 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ после достижения предельной базы.

По страховым взносам также существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

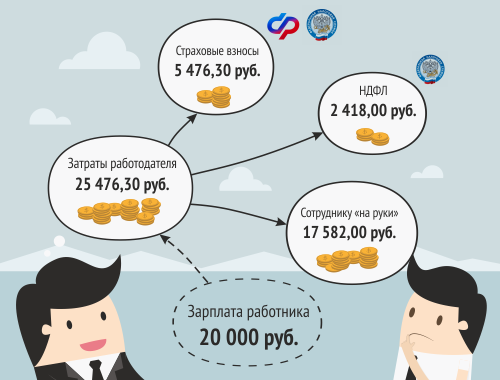

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2023 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2023 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов. База складывается из всех выплат, которые производятся конкретному физическому лицу, подлежащих обложению страховыми взносами (есть необлагаемые суммы – они перечислены в ст.422 НК РФ). На 2023 год единая предельная база по страховым взносам установлена в размере 1 917 000 руб. (Постановление № 2143 от 25.11.2022) ;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов, исчисленная по единым тарифам в СФР в пределах федерального МРОТ = 16242 х 30% = 4872,60 руб.;

сумма взносов, исчисленная по единым тарифам в СФР с суммы свыше федерального МРОТ = (20000 — 16242) х 15% = 563,70 руб. (работодатель — субъект МСП)

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4872,60 + 563,70 + 40 = 5476,30 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Общие затраты работодателя на выплату ЗП для Иванова И.И. составляют:

17582 + 2418 + 5476,30 = 25476,30 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 28-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 28 февраля включительно.

НДФЛ и сумма страховых взносов подлежат уплате в ФНС путем зачисления на Единый налоговый счет (ЕНС) по общим для всех реквизитам в Управление Федерального казначейства по Тульской области. А отчетность по НДФЛ и страховым взносам работодатель обязан представить в ФНС по месту регистрации компании-работодателя.

Взносы «на травматизм» (от несчастных случаев) уплачиваются в СФР. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Кстати, своим клиентам мы оказываем услуги по расчету заработной платы в рамках тарифных планов:

— Комплексный сервис

— Зарплата

— и Зарплата и Кадровый учет.