Как привлечь на зарплатный проект

Зарплатный проект – это удобная схема расчетов с сотрудниками компаний, разработанная Банковской системой. Целью этого проекта является обслуживание расчетов организации с ее сотрудниками.

Вам понадобится

- – коммерческое предложение;

- – список клиентов банка.

Инструкция

Для привлечения большего количества клиентов на зарплатный проект определитесь с целевой аудиторией вашего банка. Вы должны понять для себя, кто ваш клиент. Каким требованиям должны отвечать ваши потенциальные клиенты, какого типа эти организации. Даже если пользоваться вашими услугами могут абсолютно все компании, вы в любом случае должны нарисовать для себя картинку конечного потребителя.

Выделите главные преимущества зарплатного проекта вашей компании. Это необходимо сделать для того, чтобы услугу можно было продавать намного легче. У вас не должно быть абстрактного представления о том, что это просто удобно. Напишите для менеджеров по продажам, для консультантов, которые общаются с клиентами список всех плюсов, составьте коммерческое предложение.

Прикрепите к использованию зарплатным проектом любую другую услугу, которая может заинтересовать клиента, на бесплатных условиях. Например, может быть, это будет зарплатная схема с использованием кредитования.

Любой продукт помимо плюсов имеет и свои минусы. На ряду с преимуществами опишите все недостатки своей схемы. Во-первых, эта подробная картинка поможет вам со временем улучшить работу проекта. Во-вторых, зная недостатки зарплатной схемы вашего банка, вы сможете подготовить аргументы для клиентов, которые могут высказать недовольства или претензии, как причину своего отказа.

Просмотрите список уже имеющихся клиентов вашего банка и начните с предложения зарплатного проекта именно им. Но не упускайте возможности работы с новыми клиентами. Если вы только запускаете этот проект, то пусть первоначальные переговоры с компаниями проводят руководители банка.

Используйте для продвижения своей услуги различные социально маркетинговые технологии.

Совершенствуйте схемы зарплатного проекта, опираясь на приобретаемый опыт. Проводите для этого опросы с уже имеющимися клиентами.

Источники:

- продажи зарплатных проектов

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Зарплатный клиент банка: описание и преимущества

Ни для кого не секрет, что банковские организации очень тщательно отбирают клиентов, с которыми они будут сотрудничать. Если открыть вклад или дебетовую карту можно практически везде просто по паспорту, то для оформления кредитной карты, кредита наличными, автокредита или ипотеки нужно будет собирать большой пакет документов, и доказывать свою платежеспособность.

-

Зарплатный клиент банка: описание и преимущества

-

Привилегии для зарплатных клиентов Сбербанка

-

Деньги до зарплаты

-

Выгодные ставки на кредитные предложения

-

Уменьшенный пакет документов

-

Дисконт на услугу страхования

-

Как сделать дебетовую карту Сбера зарплатной

-

Как можно стать самостоятельно зарплатным клиентом в Сбербанке

Для банка самое главное – это надежность заемщика. Если банк уверен в надежности и финансовой платежеспособности человека, то он сможет одобрять ему кредитные заявки и нужные лимиты. Если есть сомнения – банк откажет, и переубедить его будет практически невозможно.

Для банков самыми надежными являются те клиенты, которые уже давно в них обслуживаются, имеют карты и счета, по которым можно отследить периодические поступления денег. Это, например, пенсионеры, которые каждый месяц без задержек получают определенную сумму, которая индексируется каждый год, и человек продолжит ее получать всю жизнь, и сможет отвечать по своим обязательствам.

Но есть и еще одна категория людей, которых выделяет и всячески приветствует банк – это зарплатные клиенты. Зарплатный клиент – это человек, который получает свою официальную заработную плату на счет в определенном банке на протяжении длительного времени.

Как это реализуется? Компания-работодатель заключает с банком договор на ведение зарплатного проекта, и всем своим сотрудникам открывает счета в конкретном банке, и переводит авансы, зарплаты, премии и т.д. именно туда. Человек, который устраивается в эту компанию, автоматически становится зарплатным клиентом конкретного банка, с которым его работодатель заключил соглашение, подписывает договор на обслуживание, и получает карточку банка.

В чем преимущества:

- Сотруднику не нужно самостоятельно искать банк и заниматься открытием карточного счета.

- За обслуживание карты платит работодатель.

- Владелец карты получает различные бонусы, например, доступ к специальным предложениям, скидки на кредитки, повышенную доходность по вкладам, бесплатные опции и т.д.

Какой есть минус? Сотрудника не спрашивают, какой банк ему нравится, он подписывает договор на обслуживание именно в том банке, с которым заключил соглашение его работодатель. При этом он может самостоятельно выбрать другой банк и принести реквизиты своего счета в бухгалтерию для получения зарплаты, но тогда за обслуживание карты он платит сам, и никаких привилегий не получает.

Привилегии для зарплатных клиентов Сбербанка

Учитывая, что большая часть россиян обслуживается именно в Сбербанке, то стоит отдельное внимание уделить вопросу о том, что же именно получает зарплатный клиент при обращении в крупнейший банк страны. Действительно ли это так выгодно, и стоит ли целенаправленно оформлять зарплатный проект именно здесь?

На официальном сайте банка есть отдельная страница, которая посвящена исключительно привилегиям, которые доступны только для зарплатников. Среди них – отдельные банковские продукты, а также специальные предложения от партнеров. Рассмотрим их подробнее.

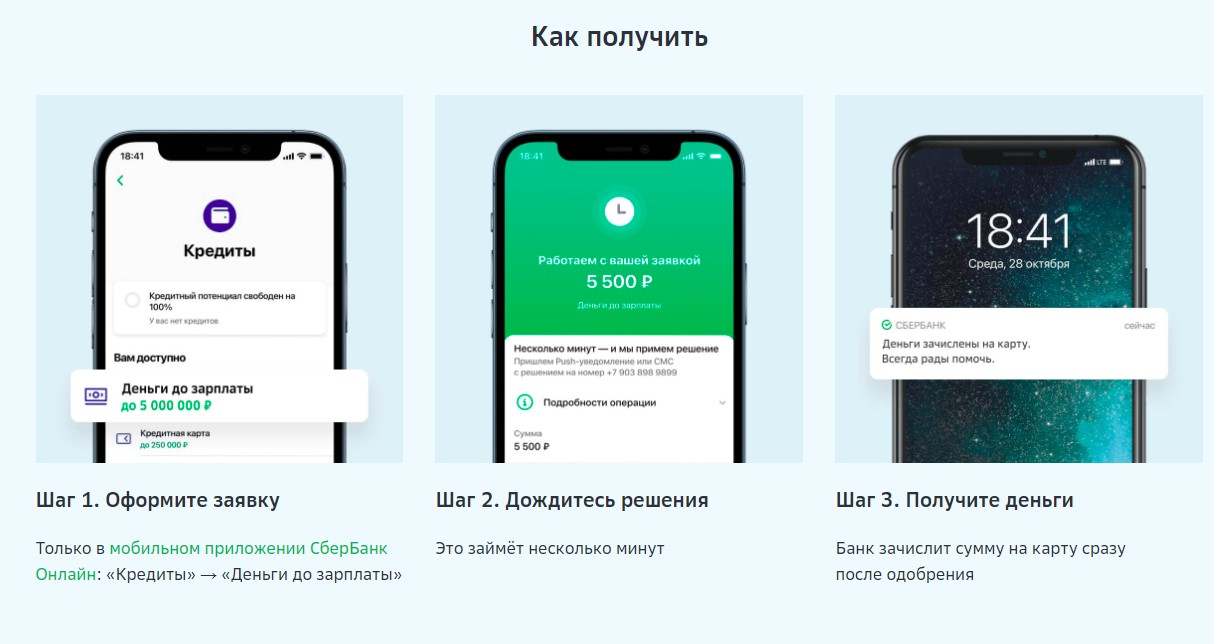

Деньги до зарплаты

Это особый сервис от Сбера, который очень похож на микрозайм: он позволяет получить небольшую сумму на 1 месяц под фиксированную процентную ставку. От микрозайма он отличается тем, что вам не нужно обращаться в сторонние микрофинансовые организации, вы получите небольшой краткосрочный кредит напрямую от банка.

Деньги выдают в день обращения, справки не нужны, ходить в отделение тоже – все действия происходят в Сбербанк Онлайн. Получить можно от 1000 до 100.000 рублей на месяц, комиссия составит от 28 до 14 рублей за каждую 1000 рублей. Долг с комиссией спишется автоматически с вашей следующей зарплаты через 2 дня.

Выгодные ставки на кредитные предложения

Если вам нужен потребительский кредит или ипотека, то имея зарплатный проект Сбербанка, вы получите пониженную процентную ставку: наличными – от 4,9% в год, по ипотеке – от 5,3% в год. Дисконт может составлять от 0,5% до 1% годовых, точные расчеты можно сделать на кредитном калькуляторе банка.

Уменьшенный пакет документов

При подаче заявки на потребительский или жилищный кредит, вам не понадобится представлять документы о доходе и трудовой занятости, все данные о вас, вашей работе и размере заработка уже будут иметься у банка. Вы можете принести документы по своему желанию, если хотите указать дополнительные источники заработка, которые будут использоваться для учета суммы кредита.

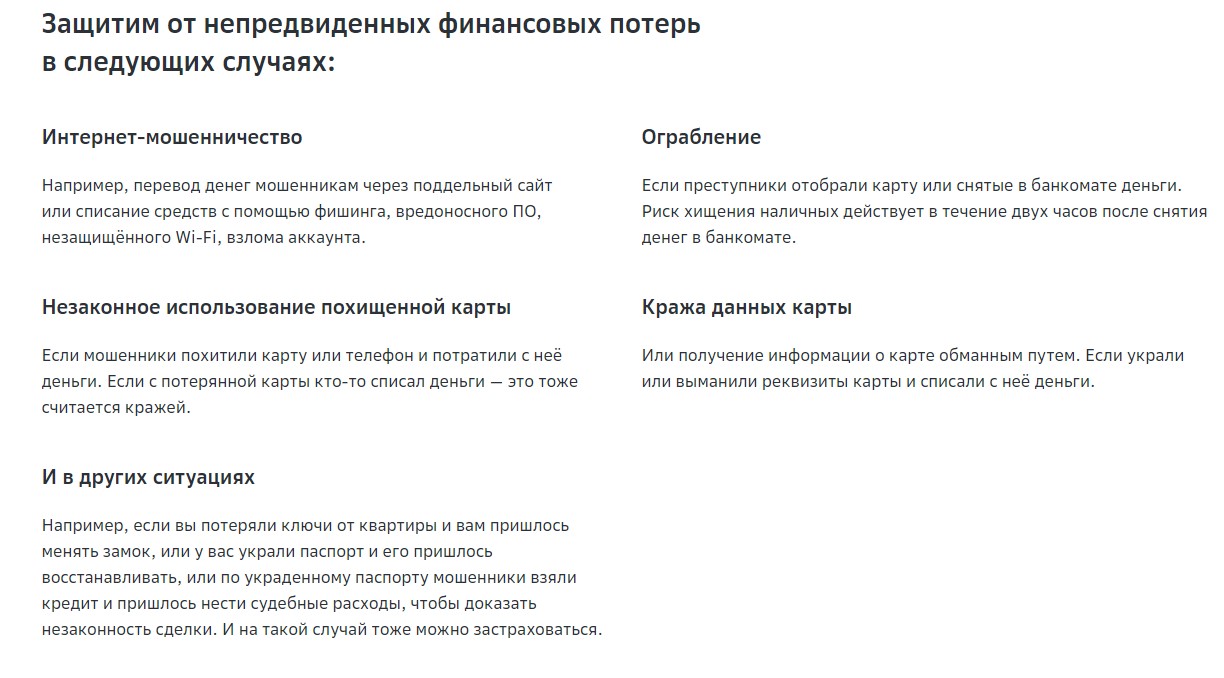

Дисконт на услугу страхования

Банковские счета – это лакомый кусочек для мошенников, которые различными путями стараются выведать реквизиты и пароли от личного кабинета человека, и украсть его деньги. Чтобы защититься от них, можно застраховать свои карты и счета, зарплатные клиенты Сбера могут сделать это со скидкой 20%.

Если мошенники все же доберутся до ваших финансов, то наличие страхового полиса будет вам на руку – страховая компания компенсирует украденную сумму. Страховка защитит от всех распространенных мошеннических схем, позволит настроить полис под себя, а также оформить ежемесячную подписку. Оформление – в офисе или в Сбербанк Онлайн.

Также перечислим предложения от партнеров банка:

- При оформлении подписки СберПрайм, вы сможете получить доступ к фильмам и музыке от партнерских сервисов банка, получить скидку на мобильную связь, такси и доставку продуктов. Первые 3 месяца можно пользоваться подпиской за 1 рубль.

- Кэшбэк на покупку машины при использовании сервиса СберАвто. В этом случае можно будет вернуть 10.000 рублей.

- Скидка в сервисе «Сбер Решения», где можно получить помощь по возврату подоходного налога в сжатые сроки, и без необходимости выходить из дома. Зарплатные клиенты получают скидку на пакет услуг «Оптимальный» или «Максимальный».

- Скидка на сотовую связь от СберМобайл. У Сбера есть собственный мобильный оператор, и если вы на него переходите, то можете получить годовую скидку на использование услуг мобильной связи. Промокод придет в приложении Сбербанк Онлайн.

- Кроме того, зарплатные клиенты смогут пользоваться дебетовым СберКартами с бесплатным обслуживанием. При выполнении определенного объема операций, стоимость уведомлений об операциях также будет равна нулю.

Как узнать обо всех доступных вам привилегиях? Для этого зайдите в приложение «Сбербанк Онлайн», выберите раздел «Сервисы» — «Поступления» — «Зарплата». Здесь будут собраны все выгоды и бонусы, которыми можно воспользоваться.

Как сделать дебетовую карту Сбера зарплатной

Если вы устроились на работу в новую организацию, то можно сразу уточнить вопрос о том, с каким банком компания сотрудничает. И если она подписала специальный договор на ведение зарплатного договора со Сбербанком на льготных тарифах, то уже на этапе оформления трудовых отношений вам сразу предложат оформить зарплатную карточку именно здесь.

- Если компания крупная, то оформление происходит на рабочих местах: сотрудник банка приезжает в компанию, раздает образцы заявлений на банковское обслуживание. Вам нужно просто заполнить и подписать заявление, а после передать его банковскому сотруднику – он самостоятельно отвезет его в офис.

- Если компания небольшая, то сотрудники сами должны обратиться в ближайшее отделение Сбера, чтобы подписать договор на оформление карты. Получить готовый пластик можно будет примерно в течение 2 недель, для этого понадобится только ваш паспорт.

Возможна и другая ситуация: например, у вас уже открыта карта в Сбербанке, вас полностью устраивают её условия, но при оформлении на другое место работы вам говорят о том, что все их клиенты обслуживаются в Райффайзенбанке. Что делать в случае, если вы хотите остаться в Сбере?

Напомним, что согласно российскому законодательству, россияне вправе сами выбирать банк, в котором у них будет находиться счет для получения заработной платы. Поэтому вы можете обратиться в отделение Сбера, и попросить распечатать реквизиты вашего действующего счета – эти реквизиты нужно принести на работу в отдел бухгалтерии, и написать заявление на перечисление заработной платы именно на этот счет.

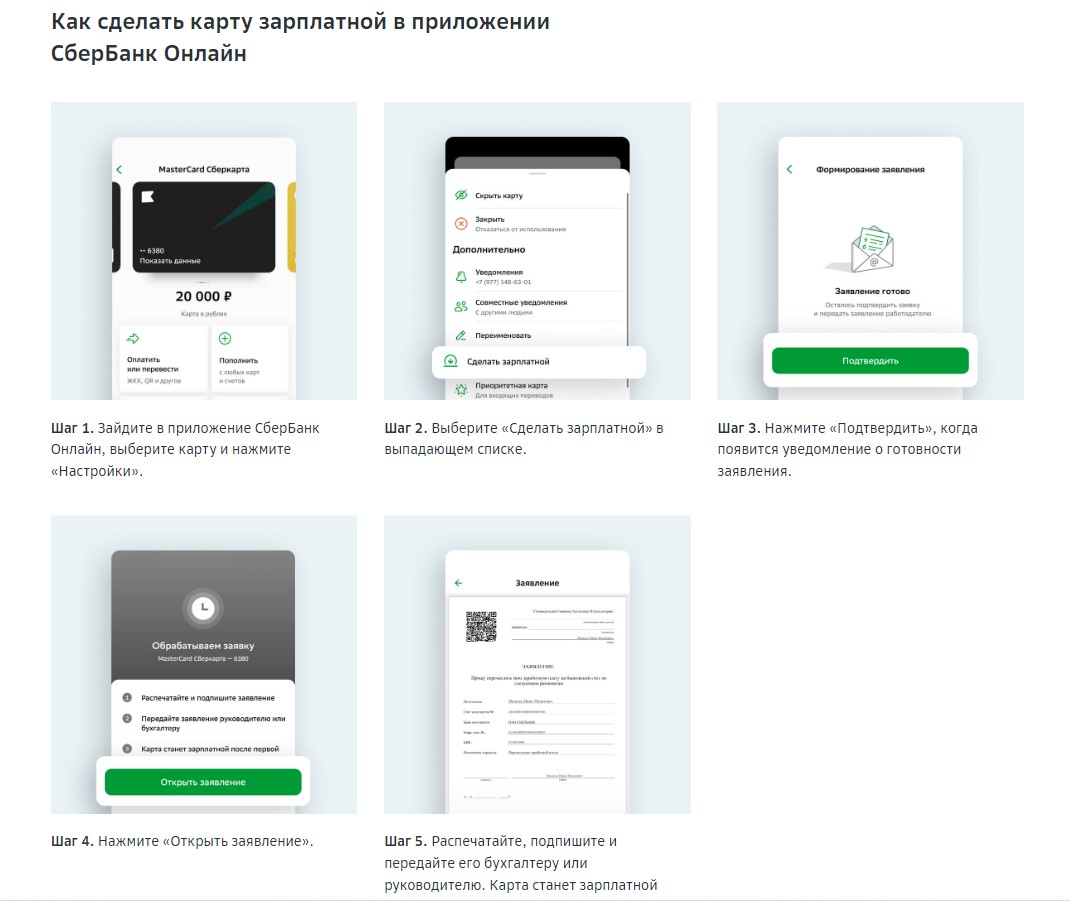

Также вы можете сформировать это заявление в режиме онлайн, распечатать его и сразу отнести на работу. Такой сервис доступен в «Сбербанк Онлайн», ниже представлена подробная инструкция.

Как можно стать самостоятельно зарплатным клиентом в Сбербанке

17 августа текущего года на официальном сайте Сбербанка появилось сообщение о том, что теперь россияне смогут самостоятельно получать статус «зарплатного клиента» без уведомления об этом своего работодателя, и получать все привилегии, которые доступны данной категории граждан. Это особенно выгодно для тех людей, которые получают заработную плату на карту других банков.

Не для всех удобно менять банк для получения зарплаты: возможно, кто-то живет в небольшом городе с малым числом банков, или работодатель отказывается идти навстречу, либо рабочий график просто не позволяет обратиться в отделение Сбера для перехода. И Сбербанк готов поддержать тех людей, которые хотели бы пользоваться его привилегиями и выгодными предложениями, и реализовал возможность по самостоятельному оформлению зарплатного проекта.

При этом человек сможет свободно распоряжаться деньгами на своей карте. Можно их тратить в магазинах и получать СберСпасибо, можно размещать на вклады или использовать для погашения кредитов. Ограничений нет.

Что нужно сделать клиенту, чтобы стать «самостоятельным зарплатным клиентом»:

- Скачать мобильное приложение «Сбербанк Онлайн», если программы у вас на телефоне еще нет.

- Авторизоваться в приложении по логину и паролю (можно получить при регистрации).

- Найти в личном кабинете раздел «Сервисы» и зайти в него».

- Выберите опцию «Поступления», затем «Зарплата», «Пополнять самостоятельно».

- Нажмите на «Подтвердить доход». Система вас переадресует на портал Госуслуги, где также нужно пройти авторизацию, дать согласие на обработку персональных данных и подтверждение дохода через Госуслуги.

- После этого в Сбербанк Онлайн выберите опцию «Пополнить из другого банка».

- Система самостоятельно определит, сколько денег нужно вносить ежемесячно на счет Сбербанка, исходя из размера вашего дохода.

- Не менее 2 месяцев подряд зачислять на карту Сбера свой доход или его часть. Важно, что перечислять деньги можно как при помощи перевода с карты другого банка, так и просто при пополнении карты Сбера наличными средствами в банкомате.

При выполнении этих условий, на третий месяц клиент получит доступ ко всему набору привилегии, которые имеют зарплатные клиенты. Для большинства наиболее актуальной является возможность получения сниженной ставки по кредитным предложениям, даже ниже базового процента.

Отметим, что сервис доступен только пользователям мобильного приложения Сбербанк Онлайн на устройствах с операционной системой Андроид. Если у вас еще нет приложения, то скачать его можно с официального сайта Сбера по этой ссылке.

Частые вопросы

Кто такой зарплатный клиент банка?

Это человек, чей работодатель заключил соглашение на ведение зарплатного проекта с определенным банком, и который получает свою зарплату на счет именно в том банке, с которым есть соглашение.

Какие привилегии получает зарплатный клиент?

Зависит от банка – это могут быть скидки на кредиты, бонусы на вклады, особые условия по оформлению банковских продуктов и сервисов.

Что получает зарплатный клиент Сбера?

Скидку до 3% по кредитам, скидки на мобильную связь, выгоду на оформление страховки, бесплатное обслуживание и уведомления по картам и т.д.

Как стать зарплатным клиентом Сбербанка?

Если у вашего работодателя заключено соглашение со Сбером, то просто дать свое согласие на перечисление зарплаты в Сбербанк, подписать договор и получить карточку.

Можно ли самостоятельно стать зарплатным клиентом Сбербанка, без перехода и разрешения работодателя?

Да, такая возможность появилась только недавно: нужно оформить самостоятельное пополнение карты Сбера, и дать согласие на подтверждение дохода через Госуслуги. Подробная инструкция дана в статье.

Комментарии: 0

На текущий момент Сбербанком выпущено 100 млн пластиковых карт (в т. ч. около 35 млн зарплатных), а количество банкоматов в собственной сети банка достигло 50 тыс. по всей стране.

Инструкция по внедрению зарплатного проекта

Потребительский кредит от Сбербанка для зарплатных клиентов

Условия и тарифы зарплатного проекта Сбербанка

Документы для зарплатного проекта Сбербанка

Преимущества зарплатного проекта Сбербанка

Зарплатный проект в «Сбербанк Онлайн»

На текущий момент Сбербанком выпущено 100 млн пластиковых карт (в т. ч. около 35 млн зарплатных), а количество банкоматов в собственной сети банка достигло 50 тыс. по всей стране. Поэтому логично, что Сбербанк за последние годы быстро занял лидирующие позиции по зарплатным проектам. Их суть заключается в том, что организация или другой работодатель перечисляет заработную плату всем своим работникам в банк одним платежом. Вместе с перечислением средств, работодатель подаёт в банк ведомость по сотрудникам, сколько и кому должно быть зачислено.

Для того, чтобы это стало возможным, организация (ИП, государственное учреждение, другой работодатель) должна заключить с банком соответствующий договор. В свою очередь Сбербанк выдаёт всем сотрудникам предприятия дебетовые карты (Visa или MasterCard). Условия зарплатного проекта могут быть различными и отличаться в некоторых положениях, к примеру, банк может предлагать различный размер овердрафта по карте. Крупные предприятия могут выбить для себя хорошие условия через конкурс зарплатных проектов. В таких конкурсах Сбербанк часто принимает активное участие.

Инструкция по внедрению зарплатного проекта

Для запуска зарплатного проекта в организации необходимо подписать со Сбербанком специальный договор-оферту. Делается это путём подписания заявления о присоединении к условиям банка в рамках «зарплатных» проектов. Типовые условия избавляют от необходимости подписывать дополнительные соглашения каждый раз, когда банк подключает новую услугу. В то же время, отдельные положения договора банк может менять по своему усмотрению, что может не всегда соответствовать интересам клиента.

Сбербанк выдаёт работникам предприятия дебетовые зарплатные карты Visa или MasterCard разных уровней: от начального уровня (Visa Electron, Maestro) до премиального (Gold и Platinum систем Visa и MasterCard). Уровень зарплатной карты зависит от масштаба организации и должности сотрудника, его предполагаемых доходов. Сотрудники небольших организаций должны сами прийти в банк, чтобы подписать договор на открытие карты и забрать банковский пластик. Для средних и крупных предприятий Сбербанк может выделить одного или нескольких сотрудников для обслуживания работников и выдачи им зарплатных карт по месту работы.

Потребительский кредит от Сбербанка для зарплатных клиентов

Для держателей зарплатных карт Сбербанк предлагает ряд бонусов, среди которых льготные потребительские кредиты до 3 млн руб. на срок от 3-х до 60-ти месяцев. Максимальная сумма кредита рассчитывается для каждого отдельного клиента, исходя из таких показателей:

- размер заработной платы;

- стаж на последнем месте работы;

- возможность и объем поручительства за заёмщика;

- другие показатели.

Поскольку банк владеет базовой информацией о каждом держателе карты, на рассмотрение заявки уходит не более нескольких часов. Кредиты для зарплатных клиентов выдаются с пониженной ставкой и могут быть оформлены прямо на рабочем месте заёмщика.

Условия и тарифы зарплатного проекта Сбербанка

Для зарплатного проекта в Сбербанке действует льготные тарифы на выпуск, обслуживание, выдачу наличных и другие действия с зарплатными картами. Так, выпуск и обслуживание зарплатной карты бесплатно. Выдача наличных средств в банкоматах территориального отделения и в пределах суточного лимита также происходит с нулевой комиссией. Для карты классического уровня и выше комиссия за выдачу наличных не взимается в банкоматах всех территориальных отделений Сбербанка в РФ. От уровня карты зависит и размер суточного лимита – от 50 тыс. руб. для карт начального уровня (Visa Electron, Maestro) до 1 млн руб. для карт уровня Platinum.

При снятии суммы сверх суточного лимита, банк берёт дополнительную комиссию на эту сумму. Важно помнить, что временные рамки суточного лимита берутся по московскому времени, независимо от региона страны. По дебетовым зарплатным картам может быть установлен лимит овердрафта (кредит на сумму платежа, сверх остатка на карте) с 20% ставкой за пользование и 40% ставкой пени за несвоевременное погашение. Для организаций Сбербанк предлагает специальный тарифный план «зарплатный», который включает в себя расчётно-кассовое обслуживание и зарплатный проект на специальных условиях. Основной расход по такому тарифному плану – месячная плата в районе 3500 руб., незначительно отличающаяся в разных регионах страны.

Документы для зарплатного проекта Сбербанка

Для реализации зарплатного проекта банку необходимо предоставить документы от юридического лица (работодателя) и каждого работника — держателя зарплатной карты. Если организация уже обслуживается в Сбербанке: имеет расчётный счёт или услуги РКО, достаточно будет подать в банк заявление о присоединении к условиям «зарплатного» проекта. В случае, когда организация не является клиентом банка, ей потребуется подать весь комплект документов на открытие расчётного счёта (заявление, копии уставных документов, справки из ФНС, ПФ, карточки подписей и др.), и тогда подключить услугу зарплатного проекта. Всё это можно сделать одновременно. От работника потребуется только паспорт и заявление.

Преимущества зарплатного проекта Сбербанка

Зарплатный проект Сбербанка имеет достаточно много сильных сторон, обусловленных, прежде всего, огромными масштабами банка и наличием программ для увеличения клиентской базы держателей пластиковых карт. Возможности Сбербанка позволяют ему размещать кредитного специалиста и устанавливать банкоматы прямо на крупных предприятиях, присоединившихся к условиям зарплатного проекта. Сформированная банковская история держателей зарплатных карт даёт право на получение льготных кредитов на приобретение недвижимости, автомобилей и других целей. Приятным дополнением для держателей карт являются также доступ к сервису «Сбербанк ОнЛ@йн» и мобильному банкингу.

Зарплатный проект в «Сбербанк Онлайн»

Держатели карт не могут самостоятельно подключиться к зарплатному проекту через систему «Сбербанк Онлайн». Для этого необходимо обратиться к работодателю с заявлением о выплате заработной платы на карту Сбербанка. В документе нужно указать реквизиты счёта карты для перевода денег.

Если вы устроились на новую работу, где зарплата перечисляется через Сбербанк, то работодатель сам предложит вам оформить карту. Никуда ходить не нужно. Её привезут на работу. Если вы хотите получить доступ в личный кабинет через «Сбербанк Онлайн», то для этого потребуется посетить офис банка с паспортом.

Полезные ссылки

- Тарифов зарплатного проекта

- Условия предоставления услуг в рамках «зарплатных» проектов

Зарплатный проект — одна из самых неоднозначных банковских услуг для малого бизнеса. С одной стороны, банки делают все, чтобы привлечь клиентов на зарплатный проект: бесплатно выпускают и обслуживают карты, предлагают выгодные условия сотрудничества и прорабатывают возможности управления услугой онлайн. С другой стороны, условия сотрудничества в большинстве случаев определяются индивидуально и зависят от множества параметров (ФОТ, количество сотрудников и т.д.).

Как банку сформировать услугу, которая удовлетворит потребности пользователей любой категории и будет привлекать клиентов?

Оценка в процентах отражает, насколько удобно в интернет-банке реализованы возможности управления зарплатным проектом (см. таблицу). Удобство управления зарплатным проектом через интернет-банк

|

Нет комиссии за зарплатный проект, пользоваться услугой можно без РКО, % |

Нет комиссии за зарплатный проект, пользоваться услугой можно только вместе с РКО*, % |

Есть комиссия за зарплатный проект, пользоваться услугой можно только вместе с РКО, % |

|||

|---|---|---|---|---|---|

|

Тинькофф Банк |

82 |

Точка Банк |

93 |

Россельхозбанк |

33 |

|

ВТБ24 |

71 |

Райффайзенбанк |

76 |

||

|

Бинбанк |

67 |

ВТБ Банк Москвы |

64 |

||

|

Сбербанк |

67 |

Модульбанк |

62 |

||

|

Альфа-Банк |

47 |

МКБ |

51 |

||

|

Банк Открытие |

42 |

Промсвязьбанк |

33 |

||

|

Росбанк |

15 |

* В Точка Банке и Модуль Банке пользоваться зарплатным проектом можно только при условии открытия расчетного счета.

Источник: VisualDNA

Банки поделили на группы в зависимости от наличия комиссии за зачисление зарплаты и возможности подключить зарплатный проект без РКО. Данные были получены методом «тайный покупатель», поэтому разделение банков на группы применимо только для компании, которая описана в методике.

Самый удобный банк для работы с зарплатным проектом — Точка Банк (93%), но в нем придется открывать расчетный счет и доплачивать за него от 1000 рублей в месяц.

Тинькофф Банк (82%) немного уступает «Точке» по удобству, потому что не позволяет включать в зарплатный реестр карты других банков. Зато подключить зарплатный проект в Банке можно без РКО. Кроме того, Тинькофф Банк поддерживает 1С DirectBank — технологию, которая позволяет формировать и отправлять в Банк реестр на выплату зарплат в 1С, не заходя в интернет-банк.

Райффайзенбанк (76%) уступает Точка Банку и Тинькофф Банку по нескольким причинам. Во-первых, он не использует технологию 1С DirectBank по зарплатным реестрам: экспорт реестров из 1С в интернет-банк может осуществляться только через ПО Банка, которое клиенту нужно скачать и освоить (потратить время и силы). Во-вторых, чтобы Банк выпустил карты, все сотрудники должны подписать заявления-анкеты до момента выдачи карт.

Модель идеального пользовательского опыта по работе с зарплатным проектом

Модель была сформирована по результатам интервью с директорами компаний и бухгалтерами, которые используют услугу или сознательно от нее отказались. Для оценки банков в рамках исследования использовались не все параметры этой модели, потому что многие из них зависят от типа компании, количества сотрудников, ФОТ и других характеристик. В рамках исследования однозначно и точно измерить такие параметры невозможно.

Приведем девять параметров «идеального» зарплатного проекта в банке, по которым оценивались участники исследования.

1. Все условия использования зарплатного проекта, в том числе точную стоимость услуги, можно узнать на сайте банка.

2. Сотрудникам компании не нужно подписывать заявления до выпуска карт.

3. Поддерживается технология DirectBank для реестров на зачисление.

4. Экспорт реестров из 1С в интернет-банк происходит без обработок.

5. В реестр можно включить счет в другом банке.

6. Можно сформировать реестр на открытие счетов и выпуск карт.

7. Можно вести справочник сотрудников.

8. Можно сформировать реестр на зачисление ЗП.

9. Можно повторить реестр на зачисление из истории.

100% — это оценка банка, в котором услуга зарплатного проекта соответствует всем перечисленным характеристикам. Оценка банка показывает, насколько конкретный банк соответствует этой модели.

Преимущества зарплатного проекта для бизнеса

• Экономия на транзакциях: большинство банков перечисляет зарплату на карты сотрудников бесплатно, а за отдельные платежные поручения почти все банки берут комиссию.

• Упрощение работы бухгалтера и экономия времени на создании платежных поручений. Вместо нескольких десятков платежек в банк отправляется один реестр с суммами выплат, который, в идеале, сформировать и отправить можно несколькими кликами.

• Экономия времени на заказе наличных в банке, получении и перевозке.

• Минимизация рисков, связанных с транспортировкой и хранением наличных денежных средств (нет необходимости платить за инкассацию).

• Специальные предложения по кредитованию бизнеса.

• Удобно перечислять зарплату сотрудникам, которых нет в офисе (заболел, в командировке, работает не в центральном офисе, работает по сменному графику и т.д.). Нет необходимости резервировать средства.

Как предприниматели выбирают зарплатный проект

Выбор в пользу зарплатного проекта может быть как взвешенным, обстоятельным, так и спонтанным. Принципиальное решение о подключении зарплатного проекта в конкретном банке принимает руководитель компании, однако лобби сотрудников может оказывать довольно сильное влияние на результат.

В определенных случаях «выбор» может состоять из одного банка: у части предпринимателей сложилось стойкое убеждение в том, что зарплатный проект можно подключить только при условии наличия расчетного счета в том же банке. Из-за этого многие предприниматели отказываются от сравнения условий зарплатного проекта в нескольких банках. Если выбор зарплатного проекта происходит среди нескольких банков, то часто в качестве первого кандидата рассматривается банк, в котором открыт расчетный счет.

Зарплатный проект с точки зрения банка

Зарплатный проект практически перестал быть для банков самостоятельным продуктом, приносящим доход. Сегодня это скорее маркетинговый инструмент для привлечения новых розничных клиентов. Причем зарплатный клиент — это «качественный» розничный клиент для банка с предсказуемым и регулярным доходом. Дополнительный плюс для банка — в обладании значительным объемом информации о таком клиенте, что позволяет просчитывать риски и формировать релевантные предложения по банковским продуктам.

Следовательно, существенно изменился контекст продажи зарплатных проектов: банкам необходимо предлагать дополнительные преимущества в виде нулевой комиссии за зачисление зарплаты, бесплатного обслуживания зарплатных карт, спецпредложений по кредитованию бизнеса и т.д.

Ранее банки часто отказывали в подключении зарплатного проекта компаниям, которые не соответствуют формальным критериям: например, имеют небольшой штат сотрудников (до 20 человек) и соответственно небольшой фонд оплаты труда.

В последние годы ситуация кардинально изменилась: банки стали подключать зарплатный проект компаниям с минимальным количеством сотрудников (один), некоторые перестали брать комиссию за зачисление заработной платы. Сегодня подключить зарплатный проект может практически любая компания, причем во многих банках подключить его можно без открытия расчетного счета. Однако финальные условия часто зависят от конкретных характеристик компании (ее штата, ФОТ и т.д.).

Каким должен быть хороший зарплатный проект

Он должен решать две ключевые потребности клиента:

Экономить: большинство банков в рамках зарплатного проекта переводят зарплату сотрудникам компании бесплатно, за выпуск и обслуживание карт также не взимается плата (ни с компании, ни с сотрудников). Многие банки идут еще дальше и предлагают зарплатным клиентам бонусы (например, в виде льготного кредитования бизнеса).

Упростить бизнес-процессы и сделать их прозрачными: не требовать открытия расчетного счета для подключения зарплатного проекта и свести к минимуму беспокойство сотрудников по поводу выпуска карт (чтобы подписать все документы можно было по факту выдачи карты и желательно не в отделении банка, а в офисе). У клиента должно быть понимание пошагового алгоритма: от подачи заявки до получения карт сотрудниками, и по каждому этапу должны быть понятны сроки.

Как банку сформировать хороший зарплатный проект

Чтобы сформировать хороший сервис, банку нужно учитывать интересы всех пользователей зарплатного проекта.

Директор компании. Руководствуется бизнес-интересами компании, ему в первую очередь важны финансовые параметры: стоимость подключения, размер комиссии, экономия на зарплате в результате снижения трудозатрат бухгалтерии.

Бухгалтер. Непосредственный пользователь услуги, ему важно снизить долю рутины и количество ошибок из-за ручного ввода данных, поэтому для него могут иметь большое значение интерфейсные параметры: организация выпуска карт для сотрудников, степень автоматизации при экспорте/импорте реестров зарплаты и т.д. Уже на этапе первичного сравнения могут быть отсечены банки с неудобными интерфейсами или те, где сложно организован процесс импорта реестра из бухгалтерской системы (например, если нужно обработать XML-файл из 1С каким-нибудь специфичным ПО, в котором нужно разбираться).

Сотрудники. Обращают внимание на продуктовые свойства зарплатных карт, а также на общие параметры банковского сервиса для физлиц: категория карт, льготные условия по другим банковским продуктам, количество и доступность банкоматов, наличие опций типа cash-back, процент на остаток и т.д.

Как банку улучшить сервис

• Предлагать дополнительные преимущества, бонусы компаниям и сотрудникам, чтобы привлечь их в качестве клиентов зарплатного проекта.

• Свести к минимуму беспокойство сотрудников по поводу выпуска карт — чтобы подписать все документы можно было по факту выдачи карты, причем желательно в офисе компании.

• Бесплатно выпускать и обслуживать карты, не брать комиссию от ФОТ за зачисление зарплаты.

• Не требовать открытия расчетного счета для подключения зарплатного проекта.

• Самостоятельно и заблаговременно перевыпускать зарплатные карты.

• Давать возможность добавить в реестр на зачисление заработной платы сотрудников со счетами в других банках.

Методика исследования

Для исследования были отобраны 14 российских банков, обслуживающих малый бизнес:

• крупнейшие банки по обороту на счетах ИП (по данным ЦБ РФ за ноябрь 2016 года) и по количеству зарплатных карт (по результатам исследования e-Finance User Index 2016);

• Модульбанк и Точка Банк как банки, которые специализируются на обслуживании малого бизнеса;

• два банка подали заявки на участие на коммерческой основе.

Источники данных для исследования

1. Серия глубинных интервью с предпринимателями и бухгалтерами. Всего было проведено 18 встреч: 10 с пользователями зарплатного проекта и 8 — с теми, кто сознательно не использует эту услугу. В дополнение к встречам с клиентами банков аналитики провели 13 экспертных интервью со специалистами по продажам и развитию зарплатных проектов в банках.

2. Полевое обследование интерфейсов интернет-банков. Основные каналы получения доступа к интернет-банкам для бизнеса: интервью со специалистами банков с презентацией возможностей интернет-банков, демо-версии интернет-банков, интервью с действующими пользователями интернет-банков для бизнеса.

3. Сбор и анализ публично доступной информации о зарплатных проектах, включая сайты банков, руководства пользователей, инструкции и презентации интернет-банков, а также открытые источники информации в Интернете.

Часть данных для исследования была собрана методом «тайный покупатель»: аналитики Markswebb обращались в банки с одинаковой легендой и получали коммерческие предложения на подключение зарплатных проектов. На основе этих данных все участники были поделены на три группы в зависимости от наличия нулевой ставки за зачисление заработной платы и необходимости открытия расчетного счета для подключения зарплатного проекта.

Исследование проведено агентством Markswebb Rank & Report по собственной инициативе в феврале 2017 года.