Себестоимость продажи продукции: как посчитать и анализировать

10.02.2022

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Понятие и важность себестоимости продаж

- Необходимые данные для оценки себестоимости продаж

- Издержки производства для расчета себестоимости продажи продукции

- Методы расчета себестоимости продажи продукции

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Себестоимость продажи продукции нередко путают себестоимостью в целом или производственной себестоимостью. Это довольно опасное заблуждение, так как при неверном расчете предприниматель может получить данные, искажающие реальную картину в большую сторону и представлять убыточные процессы прибыльными.

Для получения точного значения используется несколько подходов в зависимости от типа деятельности компании. В нашей статье мы расскажем о том, что такое себестоимость продаж, какими данными надо обладать для ее подсчета, и приведем наиболее эффективные методы вычисления этого показателя.

Понятие и важность себестоимости продаж

Себестоимость бывает разная и рассчитывается несколькими способами в зависимости от цели анализа. Например, если себестоимость продукта составила 200 рублей, а выручка от продажи – 300 рублей, необязательно прибыль будет равна 100 рублям. Используют несколько схем расчета такого важного показателя, как себестоимость.

Производственная себестоимость показывает, сколько денег потратили на создание товара.

При анализе данного показателя весь процесс производства разбивают на этапы, оценивают каждый из них. Такая аналитика дает возможность понять, на чем можно сэкономить в процессе выпуска продукции: применение более дешевых материалов, снижение непроизводственных расходов, уменьшение заработной платы сотрудников, сокращение штата и другое.

Чтобы выяснить, сколько средств потребовало производство, оценивают себестоимость за месяц. При этом сравнение с выручкой не используют.

Себестоимость продажи продукции является полной себестоимостью товара, так как учитывает средства, потраченные и на изготовление, и на реализацию продукта.

Этот параметр очень полезен предпринимателям. Себестоимость продаж сравнивают с выручкой, и определяют рентабельность бизнеса. Анализ показателей используется для составления отчета о финансовых результатах, что входит в обязанности главного бухгалтера предприятия. Рассмотрим следующий пример.

ООО «Комфорт-мебель» производит офисную мебель.

За день компания в собственном цеху изготовила, а затем продала 5 столов. Для их производства потребовалось закупить материалов на 20 500 рублей. На зарплату рабочим понадобилось 5 000 рублей. Расходы на рекламу, аренду офиса и оплату услуг консультанта составили 10 000 рублей. Продали 5 столов на сумму 35 000 руб.

- Производственная себестоимость = 25 500 руб. (20 500 руб.+ 5 000 руб.).

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.).

- Убыток от продаж = 500 руб. (35 000 руб. – 35 500 руб.).

Если смотреть только на производственную себестоимость, то предприниматель имеет хорошую прибыль с продаж мебели. На самом деле это не так.

Еще один пример с такими же данными, но за день удалось реализовать только 4 стола.

- Производственная себестоимость = 25 500 руб.

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.)

- Убыток от продаж = 7 500руб. (35 500 руб. — 28 000 руб.)

Расходы увеличились на 7 000 руб. – стоимость непроданного стола. Если его приобретут без рекламы, то он принесет некоторую прибыль. При расчете реальных доходов предприятия учитываются все расходы – на амортизацию инструментов и оборудования, энергоносители и прочее.

Производственной себестоимостью называют затраты на изготовление. Данный показатель перейдет в категорию расходов только тогда, когда удастся реализовать товар. Это и будет полная себестоимость продажи продукции.

Необходимые данные для оценки себестоимости продаж

Каким способом проводятся расчеты себестоимости реализованных товаров? Для этого есть специальные методики, которые используются при доступных иных важных показателях деятельности компании.

- Цена товарно-материальных запасов, которые есть на предприятии в начале нового отчетного периода. Если наблюдается нестыковка показателей конца и начала года, необходимо найти причины недостачи.

- Ориентировочная сумма покупок, исключающая изделия, используемые в личных целях.

- Затраты на выплату денег сотрудникам за работу без учета средств, выделенных на себя.

- Цена материалов и других необходимых ресурсов для деятельности организации.

Когда по каждому пункту определена денежная сумма, можно приступать к непосредственному расчету стоимости продаж. Необходимо максимально полно учитывать издержки на производство и продажу изделий компании и отражать это в отчетах.

Издержки производства для расчета себестоимости продажи продукции

- Прямые материальные затраты

К этому виду издержек относятся затраты на сырьевой материал, который используется для создания продукта с помощью трудовых затрат и накладных расходов. Параметр легко посчитать или измерить.

- Прямые трудовые затраты

Это трудовые ресурсы, благодаря которым происходит производство изделий из материалов с помощью инструментов или оборудования.

Прямые трудовые затраты включают в себя зарплату сотрудников, пособия, премии и другие платежи.

- Заводские накладные расходы

Сопутствующие производству изделий затраты, которые нельзя легко отследить и измерить, являются заводскими накладными расходами.

В эту категорию не входят ни прямые материальные расходы, ни прямые трудовые затраты, поэтому накладные затраты называют еще косвенными. Продажа продукции по себестоимости не приносит прибыли, поэтому для назначения цены товарам стоит учитывать все косвенные расходы.

К косвенным материальным затратам можно отнести все, что не видно в готовом изделии, но применяется при его производстве. Например, это клей, лента, чистящие средства, подручные материалы и многое другое. Вычислить точные расходы из расчета на одну единицу товара в данном случае практически невозможно.

К косвенным трудовым затратам можно отнести выплаты подсобным рабочим и другому персоналу, который не создает сам продукт, но является необходимым для обеспечения бесперебойной работы производства. Сюда можно отнести охранников, уборщиц, грузчиков, водителей и других.

К прочим накладным расходам относятся любые заводские накладные расходы, которые не входят ни в одну из названных категорий. В эту группу могут быть включены издержки на электроэнергию, отопление, аренду помещений, использование оборудования и инструментов, налоговые сборы, аренду транспорта, деньги на страховку и другое.

Методы расчета себестоимости продажи продукции

Анализ себестоимости продукции при продажах можно произвести после проведения подсчетов. Есть несколько распространенных схем вычислений.

- Позаказный метод

Этот вид аналитики помогает установить затраты при каждом производственном заказе или каждой выполненной услуге. При использовании позаказного метода невозможно заранее спланировать себестоимость продаж, ее размер устанавливается после совершения сделки.

Если необходимо для документов иметь размер себестоимости продаж изделия до его готовности, производят предполагаемый расчет либо используют цену аналогичных продуктов, выпущенных ранее.

Позаказный способ подходит для предприятий и организаций, которые реализуют небольшие партии изделий, выпускают оригинальную продукцию либо сложные товары с длительным сроком производства, например автомобили, самолеты.

Для расчета с использованием позаказного метода себестоимости одной единицы товара издержки, потраченные на данный заказ, делят на количество выпущенных изделий по этому заказу. Этот способ вычислений учитывает расходы по каждому заказу, а не за определенное время.

Себестоимость продажи одного изделия = затраты на определенный заказ / количество выпущенных изделий

Чтобы установить себестоимость продаж продукции позаказным методом, необходимо вести учет всех компонентов, используемых при производстве. На это уходит много времени, сил, поэтому не все берутся применять данный сложный способ в своем бизнесе. Рассмотрим следующий пример.

Швейная фабрика ООО «Лен» за один месяц произвела 15 платьев и 12 костюмов.

Прямые затраты на шитье платьев получились в размере 55 000 руб., а на шитье костюмов – 65 000 руб.

Общехозяйственные расходы за месяц работы фабрики получились 22 000 руб.

Вычислим себестоимость продаж изделий, произведенных швейной компанией ООО «Лен».

Для этого общехозяйственные издержки распределяем пропорционально размеру прямых затрат.

Таким образом, размер общехозяйственных расходов в расчете на себестоимость продаж платьев составит:

22 000 * (55 000 : (55 000 + 65 000)) = 10670 руб.

А на продажную себестоимость костюмов:

22 000 * (65 000 / (55 000 + 65 000)) =11 924 руб.

Для расчета цены материалов, используемых на выпуск одного платья и одного костюма, определим отношение продажной себестоимости конкретной партии к числу выпущенных изделий.

Себестоимость одного платья:

(55 000 руб. + 10 670 руб.) : 15 шт.= 4 378 руб.

Себестоимость одного костюма:

(65 000 руб. + 11 924 руб.) : 12 шт.= 6 410 руб.

Все общехозяйственные расходы нужно распределить в соответствии с числом сшитых и реализованных платьев и костюмов на фабрике.

Весь объем косвенных затрат, которые были осуществлены при выпуске и продаже платьев, можно вычислить по следующей формуле:

22 000 руб. * 15 шт. / (15 шт. + 12 шт.) = 12 222 руб.

Размер косвенных затрат, который приходится на себестоимость костюмов, получится:

22 000 руб. * 12 шт. / (15 шт. + 12 шт.) = 9 778 руб.

Вычислим себестоимость продажи продукции каждого вида:

Платья:

(55 000 руб. + 12 222 руб.) / 15 шт. = 4 482 руб.

Костюмы:

(65 000 руб.+ 9 778 руб.) / 12 шт. = 6 231 руб.

Различные суммы себестоимости изделий пошива получаются из-за неравномерного распределения накладных издержек в процессе производства.

От того, каким образом распределяются косвенные расходы внутри производства, зависит себестоимость продукции. Регулированием издержек на предприятии должен заниматься непосредственный руководитель организации.

- Метод директ-костинга

Директ-костинг считается простым и понятным способом вычисления себестоимости продаж. При этом он дает наиболее достоверную информацию. При использовании данного способа берут в расчет только себестоимость производства изделия и не учитывают общехозяйственные издержки.

Среди финансистов распространено название «усеченная себестоимость», которую определяет данный способ. В вычислениях не участвуют никакие косвенные затраты.

Метод хорош для небольших компаний, которые занимаются производством однородных товаров с небольшим уровнем затрат, постоянных во времени. Вычислять себестоимость продукции легко, на это не потребуется много труда.

Директ-костинг применяет следующую схему вычислений: вся сумма переменных издержек делится на количество выпущенных изделий. Получается себестоимость одной единицы.

Определим расходы на продажу в себестоимости продукции платьев и костюмов методом директ-костинга.

В этом случае не будем учитывать общехозяйственные затраты и выведем следующие значения:

Себестоимость единицы платья получится:

55 000 руб. : 15 шт. = 3 667 руб.

Себестоимость единицы костюма:

65 000 руб. : 12 шт.= 5 417 руб.

В результате вычислений методом директ-костинга оказалось, что продажная себестоимость продукции швейной фабрики ООО «Лен», а конкретно платьев и костюмов, меньше, чем при расчете позаказным методом.

- Попередельный (попроцессный) метод

Данный способ вычислений себестоимости продаж продукции использует разделение общего процесса производства на определенные этапы. Каждая стадия выработки учитывается при составлении финансового отчета. На предприятии каждую операцию выполняет определенный отдел. Продукт передается из цеха в цех, продвигаясь последовательно по этапам создания. Готовое изделие получается только после прохождения всех технологических операций.

Попроцессный метод используется на сложных производствах – нефтяных, химических, металлургических – и предоставляет много информации.

Секреты продаж от Сергея Азимова и Бориса Жалило. Школа продаж.

- АВС-метод

ABC-метод подробно предоставляет данные об издержках на каждую единицу выпущенной продукции, а также позволяет провести анализ структуры расходов, которые компании понесла, и установить излишки использования ресурсов. В дальнейшем можно применять меры для устранения нежелательных издержек.

Для проведения расчетов по данному методу вся деятельность компании делится по функциональному принципу. Появляется отдел по работе с клиентами, отдел закупок, отдел ремонта и обслуживания оборудования, отдел приема заказов и другие. Каждый вид оценивается и измеряется в соответствии с рабочими операциями. К примеру, отдел по работе с клиентами определяется с помощью затраченного времени на переговоры с потенциальными заказчиками.

Затем вычисляют стоимость каждой функциональной части предприятия. Величину расходов на каждый отдел делят на количественные показатели соответствующего компонента затрат.

После этого цену каждой отдельной операции умножают на число таких действий, необходимых для создания и реализации типовых продуктов.

Среди всего множества вычислений себестоимости продаж выбирают тот, который подходит для определенного вида бизнеса и особенностей производимых товаров.

Показатель себестоимости продаж продукции необходим для успешной деятельности организации. Выбранный способ определения цены должен быть точным и информативным, чтобы руководитель или предприниматель смог проанализировать текущее положение организации, реализацию товаров, прибыльность бизнеса. Также верные сведения помогают внести изменения, отрегулировать цены или снизить ненужные запасы.

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

Если вам кажется, что заниматься калькуляцией себестоимость надо только на производстве или в общепите, то сильно ошибаетесь. Расчет затрат на продажу, причем как предварительный, так и регулярный, позволяет не только определить — по какой цене продавать товар, чтобы покрыть все издержки как минимум, но и выявить «слабые звенья». Это расходы, которые «утяжеляют» цену вашего товара и не позволяют конкурировать с другими продавцами. Но давайте по порядку.

Какой бывает себестоимость

Себестоимость бывает плановой, нормативной и фактической.

Объясним на примере в чем разница. Вот вы решили продавать молочные продукты, которые производит местный молокозавод. По плану вы включили в себестоимость:

- покупную стоимость молочной продукции;

- расходы на доставку;

- хранение на складе (аренда);

- управленческие расходы (зарплата директора, бухгалтера, аренда офиса и другие аналогичные);

- оплату труда работников — менеджеров по продаже, продавцов-кассиров и т.д.;

- расходы на покупку или аренду помещения под магазин;

- затраты на приобретение оборудования — прилавки, витрины, онлайн-кассы и т.д.

Все собрали, посчитали и обрадовались — в итоге продажная цена продукции молокозавода получилась привлекательной. Можно сделать хорошую наценку и все равно будет выгодно для покупателей, а значит будет спрос. Оптимистический финансовый прогноз вышел.

Затем уже были собраны все необходимые данные и составлена нормативная стоимость каждого вида товара — молока, мороженого, сметаны, кефира и т.д., исходя из базовых затрат. К примеру, стоимости бензина для перевозки, уровня зарплаты работников, ставок налогов и взносов, закупочной цены и т.д. Для этого вы возьмете цены и тарифы, действующие на дату расчета. Если есть какие-то нормативы, учтете и их. К примеру, сколько уйдет электричества в месяц на обслуживание склада с холодильным оборудованием, по какому тарифу его надо оплачивать.

Когда вы начали работать, то оказалось, что издержки выше рассчитанных по плану и нормативу. Но почему? Во-первых, оказалось вы забыли включить в затраты услуги по техническому обслуживанию оборудования, плату ОФД за передачу чеков в ФНС, потом поднялась цена на бензин, а собственный транспорт, купленный через аукцион, оказался не в лучшем состоянии и постоянно требовал ремонта.

Т.е. фактическая себестоимость продукции оказалась выше как плановой, так и нормативной.

Мало того, с 1 июля 2021 года начинается обязательная маркировка молочной продукции, в частности первым будет маркироваться мороженое. И нужно обновить прошивку касс, настроить складскую программу, обучить особенностям работы сотрудников. Да еще перейти на электронный документооборот, от которого так долго пытались отказываться, ведь он при маркировке обязателен.

Эти затраты вообще изначально не были предусмотрены плановым расчетом.

Вот почему важно отслеживать себестоимость регулярно.

Сервис МойСклад позволяет не только вести складской учет, но и проводить расчет себестоимости, прогнозировать затраты и необходимость пополнения товарных запасов, а также просматривать другую аналитику (в т.ч. по продажам). МойСклад интегрируется с онлайн-кассами, маркетплейсами, Честным знаком, другим оборудованием, площадками и сервисами. А еще у нас появился свой учебный центр, где сотрудники могут пройти обучение по работе с маркированными товарами.

Попробовать МойСклад бесплатно

Формулы себестоимости. В чем секрет правильного расчета

Как вы уже догадались, в торговле формулу себестоимости можно представить вот в таком упрощенном виде:

Себестоимость = сумма затрат на закупку товара + расходы на реализацию.

А если расширить ее, то получится:

Себестоимость = Затраты на покупку товара (это стоимость, по которой нам поставляет его продавец по накладным) + Затраты на энергоносители (электричество, отопление и т.п.) + Амортизация + Заработная плата персонала + Заработная плата управленцев + Отчисления от зарплаты (взносы) + Расходы на хранение и продажу + Сервисное (гарантийное) обслуживание + Транспортные расходы + Прочие затраты.

Несколько важных моментов:

- Транспортные расходы это те, которые мы несем сами или компенсируем поставщику. К примеру, если поставщик берет доставку на себя и включает ее в стоимость товаров, то у нас этой статьи расходов может вообще не быть;

- Затраты на коммуналку могут включаться в стоимость аренды, т.е. будут частью других расходов;

- Если у вас недорогое оборудование, стоимостью до 40 000 (в целях бухучета), до 100 000 (в целях налогового учета), то оно будет списано в расходы одномоментно, а не частями (т.е. без списания амортизации). На начальном этапе продаж это фактически сильно поднимает себестоимость товаров и может исказить реальную себестоимость;

- Отчисления от заработной платы могут меняться даже в течение года. Допустим сейчас компания относится к числу малых предприятий и платит пониженные взносы, а в июне превысит порог выручки, потеряет статус и будет платить взносы по более высоким ставкам;

- Некоторые расходы могут оказаться неоправданно высокими. Например, за дополнительную небольшую плату, вы даете гарантию на свой товар (бытовую технику) — 3 года, у производителя гарантия только 1 год. За счет продолжительной гарантии вы стараетесь привлечь покупателей и дополнительно заработать. Но из-за недобросовестного производителя ваш товар постоянно ломается, причем уже после истечение годового срока, когда можно было предъявить перетензии поставщику. приходится производить ремонт или замену за свой счет;

- Для ведения деятельности может понадобиться кредит. Платежи по возврату основной части долга не повлияют на себестоимость, а вот проценты — да.

Отсюда можно сделать еще один вывод — в себестоимость включаются два разных вида издержек: постоянные и переменные.

Постоянные издержки = Основная часть зарплаты (обычно оклад) арендные платежи Амортизация Налоги на имущество Расходы на рекламу.

Переменные издержки = Переменная часть зарплаты (премии, бонусы, доплата за свехурочную, ночную работу и т.п.) Стоимость товаров (поставщик тоже будет менять цену согласно своей себестоимости) Стоимость ресурсов (ЖКХ, материалы для работы — даже та же канцелярия) Затраты на транспорт Другие переменные расходы.

Есть еще одна небольшая хитрость — если вы продаете однородный товар, один его вид, то делить затраты не обязательно, ведь все они войдут в его стоимость. К примеру, вы продаете только сувенирные кружки или футболки оверсайз — на них может меняться рисунок или надписи, а сама по себе вещь остается неизменной.

Но если в вашем ассортименте много разных товаров, они поступают от разных поставщиков, то по каждой группе или даже отдельному товару придется делать свой расчет. Так он будет более точным.

Себестоимость для самозанятых ИП

Сейчас многие предприниматели, которые работаю в одиночку, переходят в самозанятые, оставляя при этом статус ИП. Это действительно может быть выгоднее, чем работа ИП на УСН и уж тем более на общей системе налогообложения.

Приче если торговать покупными товарами самозантый не может, то товары собственного изготовления ему продавать разрешается. Например:

- мебель, сделанную вручную:

- сшитую на заказ одежду;

- выпечку — пироги, торты, пиццу, пирожки и т.п.;

- картины собственной кисти.

Перечислять можно долго. Объединяет всех подобных самозанятых одно — предприниматели все время заняты процессом и им некогда отвлекаться на расчеты. Да и казалось бы — зачем? Отчеты сдавать не нужно, вести книгу доходов и расходов тоже.

Но тут и кроется большая ошибка — предприниматель плохо представляет себе какую реальную прибыль получает и получает ли вообще, ведь он даже не знает какова себестоимость товара, который он продает.

Наверное в этом смысле ближе к идеалу кондитеры и швеи. Они знают сколько и каких компонентов для теста и крема или сколько ткани нужно для их изделий. Но при этом знания свои они держат в голове или записывают в тетрадку. И когда клиентов становится больше, кажется, что ИП уже не справляется и стоить подумать о расширении, возникает вопрос — сколько мне это будет стоить? Ведь чтобы нанять помощника, да еще официально платить ему зарплату и перечислять в бюджет взносы, ИП придется перестать быть самозанятым. Вырастут налоги, потребуется касса и т.д.

Решили расшириться? Получите запись вебинара «Как быстро начать продавать на маркетплейсе» и начинайте работать с самыми популярными площадками.

Останется ли бизнес при этом прибыльным? Придется ли поднимать стоимость товара, будут ли его покупать по такой цене?

Избежать таких вопросов поможет МойСклад. Он предназначен для работы с бизнесом любого масштаба. Даже самозанятый ИП может подключиться и начать работу с сервисом бесплатно. МойСклад поможет разобраться с затратами, проанализировать расходы и понять как формируется цена каждого товара. Не придется считать и держать все в голове. А при расширении дела будет проще работать с клиентской базой при помощи CRM и следить за продажами.

Мы уже писали о том, как настроить работу самозанятого так, чтобы не тратить на нее 24 часа ежедневно. Хотите знать больше полезного — подписывайтесь на наш блог, следите за событиями и ближайшими мероприятиями:

- Наш аккаунт в Instagram

- Канал на YouTube

- Группа в ВК

Начать работать с МоимСкладом бесплатно прямо сейчас

Анализ продаж – это понятная менеджерам «старой школы» интерпретация и смысловое наполнение модного выражения – «маркетинг, основанный на данных». Этот инструмент и двадцать и сто лет назад давал информацию для размышления и принятия решений управленцам в отношении выбранной стратегии, методов продвижения, качестве товара, эффективности продавцов и др. Современный инструментарий и вычислительные мощности позволяют делать невероятные по сложности и глубине исследования, что потенциально выводит анализ продаж на качественно новый уровень.

Но для начала разберемся с простыми вещами.

Что является предметом анализ продаж

Предметом для этого вида анализа могут быть следующие данные:

- количество сделок;

- объем продаж в натуральном выражении;

- объем продаж в денежном выражении;

- количество sales-менеджеров;

- маркетинговые бюджеты;

- статистика контактов с клиентами, «воронка продаж»;

- складские остатки.

Данные для анализа нужны не только на момент создания отчета, но и за прошлые периоды, соответствующие отчетному. Чем больше данных, тем больше можно произвести с ними манипуляций и получить подтверждение или опровержение своих гипотез. Поэтому стоит собирать следующие данные:

- помесячно, поквартально, ежегодно;

- по продуктам;

- по географическим регионам / рынкам;

- по подразделениям / sale-менеджерам.

Современные учетно-аналитические системы, такие как «1С:ERP Управление предприятием», предусматривают возможность регистрировать для каждой операции (сделки, продажи) признаки, на основе которых в последствии будет произведена сегментация данных. Например, заполняя в системе данные по сделке, мы указываем не только сумму, состав и объем заказа, цены, но и регион, подразделение, конкретного менеджера по продажам, осуществившего сделку. Кроме того, автоматически фиксируется дата и время регистрации сделки, а позже при анализе та сделка будет отнесена на конкретную дату, регион, подразделение и т.д.

Как анализировать динамику и структуру продаж

Проанализировать выручку – первая мысль, которая приходит в голову в контексте продаж: если выручка растет – растут продажи.

Анализ выручки

Анализ выручки в первом приближении – это констатация факта – выросла она или нет? Для этого выручку за отчетный период сравнивают, во-первых, с таким же показателем за предыдущий период, а во-вторых, с выручкой за аналогичный период прошлого года (см. таблицу 1).

Попробую построить сквозной пример для этой статьи. Возьмем условную фабрику «Петрушкин Двор» по производству игрушек с ассортиментом из трех видов зверьков из меха: мишки, мышки и шалунишки.

Таблица 1. Анализ выручки за июнь 2020 года

|

Май |

Июнь |

Рост за |

Прирост, % |

Июнь |

Прирост, % |

|

|

Выручка, |

20 000 |

21 500 |

1 500 |

7,5% |

19 500 |

10,3% |

|

в т.ч.: |

||||||

|

мишки |

5 000 |

8 500 |

3 500 |

70,0% |

5 500 |

54,5% |

|

мышки |

10 000 |

8 000 |

-2 000 |

-20,0% |

9 000 |

-11,1% |

|

шалунишки |

5 000 |

5 000 |

0,0% |

5 000 |

0,0% |

Как видно из таблицы, в июне выручка выросла на 1,5 млн рублей или на 7,5% относительно выручи за май. При этом, по сравнению с июнем прошлого года, выручка выросла на 10,3%. Что дает нам эта информация?

- Мы видим, выручка выросла – это позитивный фактор, но быть может это связано с сезонностью?

- Сезонность, скорее всего, не причем, так как выручка выросла и относительно аналогичного периода в прошлом году.

Чтобы убедиться в устойчивости тенденции роста выручки, следует проанализировать несколько периодов подряд. Можно анализировать помесячно, но я в своей практике с таким не сталкивался. Данные за месяц могут сильно отклоняться по случайным причинам или в результате действия факторов сезонности, тогда как годовые отклоняются из-за ошибок в планировании и управлении в целом или из-за динамики рынка в целом. Поэтому анализ тенденции продемонстрирую на данных за пять лет по годам (таблица 2).

Таблица 2. Анализ выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за |

CAGR |

|

|

Выручка, |

120 000 |

130 000 |

140 000 |

150 000 |

160 000 |

170 000 |

41,7% |

7,2% |

|

в т.ч.: |

||||||||

|

мишки |

50 000 |

62 000 |

72 000 |

85 000 |

95 000 |

105 000 |

110,0% |

16,0% |

|

мышки |

50 000 |

49 000 |

48 000 |

47 000 |

46 000 |

45 000 |

-10,0% |

-2,1% |

|

шалунишки |

20 000 |

19 000 |

20 000 |

18 000 |

19 000 |

20 000 |

0,0% |

0,0% |

Из данной таблицы видим, что выручка из года в год у нас росла, и по итогу пяти лет выросла на 41,7%. Средний рост за год мы оценили посредством показателя CAGR – совокупного среднегодового темпа роста (Compound annual growth rate) по формуле:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0)– 1,

где Выручка Tn – выручка последнего года, в нашем случае 2019 года,

выручка T0 – выручка первого года, в нашем случае 2014 года,

Tn – T0 – количество лет.

Расчет показал, что в среднем выручка предприятия росла на 7,2% в год.

Анализ выручки в разрезе продуктов

Выше мы получили картину очень благоприятную – продажи растут и можно на этом успокоиться. Однако опыт показывает, что картина может быть не так однозначна. Мы продаем три продукта, и тот факт, что выручка в целом по компании растет, не говорит нам, что все продукты у нас замечательные и показывают одинаковый по направлению и темпам рост – так бывает редко!

Необходимо провести аналитику выручки в разрезе каждого вида номенклатуры. Для современных учетных систем разделить выручку по номенклатуре не составляет труда. Результаты показаны выше в таблицах 1 и 2. Из них мы видим, что мишки из месяца в месяц и из года в год продаются все лучше, тогда как по мышкам, наоборот, выручка из года в год снижается. По шалунишкам ситуация тоже вызывает вопросы – продажи не растут, хотя и не падают.

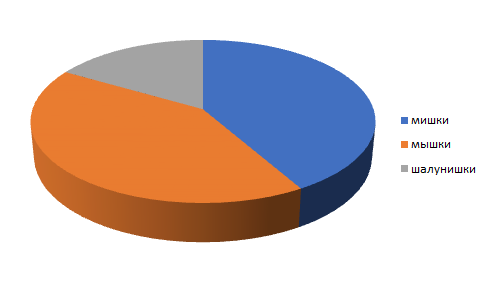

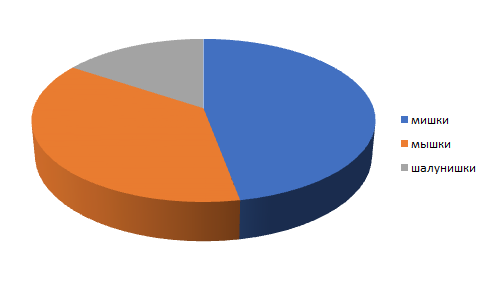

Анализ временного ряда еще называют горизонтальным анализом, в то время как анализ структуры – вертикальным (см. таблицу 3).

Таблица 3. Динамика структуры выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Выручка, всего |

100% |

100% |

100% |

100% |

100% |

100% |

|

в т.ч.: |

||||||

|

мишки |

42% |

48% |

51% |

57% |

59% |

62% |

|

мышки |

42% |

38% |

34% |

31% |

29% |

26% |

|

шалунишки |

17% |

15% |

14% |

12% |

12% |

12% |

Тогда как финансисты хорошо понимают числовые данные, менеджеры предпочитают наглядные иллюстрации, например, такие как на рисунках 1 и 2.

Рисунок 1. Структура выручки в 2014 году

Рисунок 2. Структура выручки в 2019 году

Аналогичным образом можно оценить динамику и структуру продаж в разрезе регионов, подразделений продаж и отдельных продавцов.

Оценка динамики продаж в натуральных величинах

Проанализировав выручку, мы констатировали ее изменение, в нашем случае рост за счет выручки по одной из номенклатурных единиц. Но выручка – это функция цены и количества проданных товаров или услуг. Нам потребуется углубиться в анализ и понять, за счет чего выросла выручка, чтобы принимать решения (см. таблицы 4 и 5).

Таблица 4. Динамика цен на продукцию фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Индекс цен |

CAGR |

|

|

Цена, руб. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

90 |

90 |

90 |

110 |

110 |

110 |

1,22 |

4,1% |

|

мышки |

200 |

200 |

200 |

240 |

240 |

240 |

1,20 |

3,7% |

|

шалунишки |

50 |

50 |

50 |

53 |

53 |

53 |

1,06 |

1,2% |

Таблица 5. Динамика продаж в натуральном выражении продукции фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Продажи, шт. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

556 |

689 |

800 |

773 |

864 |

955 |

71,8% |

11,4% |

|

мышки |

250 |

245 |

240 |

196 |

192 |

188 |

-25,0% |

-5,6% |

|

шалунишки |

400 |

380 |

400 |

340 |

358 |

377 |

-5,7% |

-1,2% |

Факторный анализ проводится по следующей схеме:

Определяем вклад изменения цен в динамику выручки:

Вц = В1 – В* = В1 – В1 / Иц,

Где Вц – вклад изменения цены в динамику выручки,

В1 – выручка последнего года,

В0 – выручка первого года,

В* – выручка последнего года с учетом изменения цен,

Иц – индекс цен.

Определяем вклад изменения объема продаж в штуках в динамику выручки:

Вшт = В*- В0,

Где Вшт – вклад изменения объема продаж в динамику выручки,

В* – выручка последнего года с учетом инфляции;

В0 – выручка первого года.

Факторный анализ можно провести в разрезе номенклатуры.

1) По продукту «Мишки»:

Изменение выручки за счет цены составило:

Вц = 105 000 – 105 000 / 1,22 = 105 000 – 86 065 = 18 935

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 86 065 – 50 000 = 36 065

То есть главный вклад в рост выручки на «мишек» внесли продажи в штуках, а не рост цены.

2) По продукту «Мышки»:

Изменение выручки за счет цены составило:

Вц= 45 000 – 45 000 / 1,2 = 45 000 – 37 500 = 7 500

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт= 37 500 – 50 000 =-12 500

Фактор роста цен не смог компенсировать падение продаж по номенклатурной единице «мышки», что привело к падению выручки.

3) По продукту «шалунишки»:

Изменение выручки за счет цены составило:

Вц = 20 000 – 20 000 / 1,06 = 20 000 – 18 868 = 1 132

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 18 868 – 20 000 = -1 132

В случае с номенклатурной единицей «шалунишки» рост цен компенсировался падением продаж.

Анализ себестоимости

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

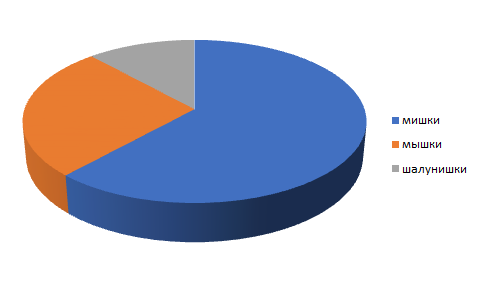

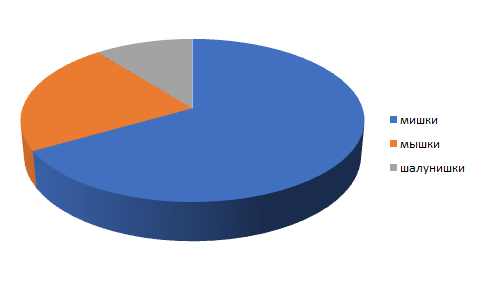

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Как применять коэффициент ROS – рентабельность продаж

Продажи в абсолютном выражении – это суммы, поступающие на счет компании, но информацию о том, насколько продажи эффективны, дает рентабельность продаж (Return On Sales (ROS)). Она рассчитывается как отношение операционной прибыли к выручке:

ROS = Операционная прибыль / Выручка

Рентабельность продаж характеризует эффективность ценовой политики и контроля над издержками, показывая, какая доля прибыли содержится в каждом полученном рубле выручки.

Если учетные системы позволяют распределить операционные расходы по производимым продуктам, мы можем рассчитать рентабельность продаж по каждому продукту и сопоставить вклад любого из них в общую рентабельность (см. таблицу 7).

Таблица 7. Рентабельность продаж в разрезе номенклатурных единиц за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

ROS |

15,0% |

15,0% |

14,0% |

13,1% |

12,5% |

12,1% |

|

в т.ч.: |

||||||

|

мишки |

4,0% |

4,8% |

5,0% |

5,0% |

5,0% |

5,0% |

|

мышки |

24,0% |

25,9% |

25,0% |

25,0% |

25,0% |

25,0% |

|

шалунишки |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

Из расчетов видно, что рентабельность продаж в среднем по компании снизилась, хотя по всем номенклатурным единицам выросла. Все дело в том, что сильно снизились продажи самого рентабельного продукта – мышек, а выросла, и очень заметно, реализация низкорентабельных продуктов.

Что показывает план-факт анализ продаж

Анализируя управленческие решения, следует помнить, что процессы стратегического и операционного менеджмента разделены во времени. Планирование ведется, исходя из сформировавшихся на момент условий и параметров внешней среды, рынка, технологии, положения в компании; а реализация планов – уже в других условиях, и она может сильно отличаться от задуманного. Эффективность планирования оценивает план-факт анализ, в тоже время он дает основания для корректировки стратегии.

Оценивать управленческие решения имеет смысл на длинных горизонтах планирования – квартал, год (см. таблицы 8 и 9).

Таблица 8. План-факт анализ выручки фабрики «Петрушкин двор» за 2018–2019 годы

|

2018 (план) |

2019 (факт) |

Исполнение плана, % |

2019 (план) |

2019 (факт) |

Исполнение плана, % |

|

|

Выручка, всего |

170 000 |

160 000 |

94,1% |

165 000 |

170 000 |

103,0% |

|

в т.ч.: |

||||||

|

мишки |

100 000 |

95 000 |

95,0% |

100 000 |

105 000 |

105,0% |

|

мышки |

50 000 |

46 000 |

92,0% |

47 000 |

45 000 |

95,7% |

|

шалунишки |

20 000 |

19 000 |

95,0% |

18 000 |

20 000 |

111,1% |

Как видим из таблицы, в 2018 году план не был выполнен по всем номенклатурным единицам. В 2019 году ситуация улучшилась – план в целом по компании и по всем видам продукции был перевыполнен, исключение – мышки. Отклонение в планировании до 10% может считаться нормой, большие ошибки уже требуют пояснений, например, почему по продукту шалунишки на 2019 год был поставлен план ниже, чем факт 2018 года?

Таблица 9. План-факт анализ за июнь 2020 года

|

Июнь (план) 2020 |

Июнь (факт), 2020 |

Исполнение плана, % |

Отклонение, % |

|

|

Выручка, всего |

20 000 |

21 500 |

107,5% |

7,5% |

|

в т.ч.: |

||||

|

мишки |

5 000 |

8 500 |

170,0% |

70,0% |

|

мышки |

10 000 |

8 000 |

80,0% |

-20,0% |

|

шалунишки |

5 000 |

5 000 |

100,0% |

0,0% |

Чтобы оптимизировать управление операционной деятельностью, настоятельно рекомендуется делать план-факт анализ как можно ближе к текущему моменту, насколько позволяют возможности экономистов и программного обеспечения. Получив план-факт за прошлый месяц, мы сможем увидеть, хоть и с небольшим опозданием, что наш план заметно отклоняется от реальности, как в приведенном примере (см. таблицу 8). Мы видим, что падают продажи нашего самого рентабельного продукта –мышек, а мишки, наоборот, расходятся как горячие пирожки. В первом случае нам надо что-то предпринимать, чтобы увеличить продажи, а во втором – учесть в производственной программе, и затем в планах закупки – рост производства по этой номенклатурной единице.

Алгоритм проведения анализа продаж

Описанные выше инструменты ложатся в прозрачный и понятный алгоритм анализа продаж:

1. Анализ динамики – растет ли выручка, продажи в натуральном выражении – используем горизонтальный анализ (таблицы 2 и 5).

2. Анализ структуры выручки – покажет, какую долю занимает каждый из продуктов в общей выручке, какой из них оказывает на выручку наибольшее влияние и как эта структура меняется с течением времени (таблица 3).

3. Анализ эффективности продаж – для этого мы оцениваем себестоимость и ее динамику (таблица 6) и рассчитываем показатель рентабельности продаж (таблица 7).

Теперь мы знаем все о нашей выручке – как она меняется, какие продукты как на нее влияют и насколько сильно, видим эффективность продаж в целом и по каждому продукту в отдельности. С этими данными мы можем принимать управленческие решения:

- тактические: менять планы и прогнозы по текущему период;

- и стратегические (планировать продажи будущего периода.

Но останавливаться на этом не следует:

4. Анализ динамики месяц к месяцу и за аналогичный период прошлого года (таблица 1) – с его помощью мы отслеживаем динамику продаж с и без учета фактора сезонности.

5. Анализ план-факт:

- по итогам года мы оцениваем, насколько точны наши прогнозы и методы, которыми мы пользуемся для планирования и готовим планы на будущий год (таблица 8);

- в течение года – мы отслеживаем, насколько сильно откланяются наши планы от текущей ситуации, анализируем причины этих отклонений и принимаем тактические решения в текущей ситуации. Меняем планы на оставшийся период года (таблица 9).

6. Для того, чтобы принимать управленческие решения в отношении организационной структуры, эффективности персонала и подразделений занятых в продажах, мы можем оценивать структуру выручки в разрезе подразделений и отдельных продавцов, аналогично тому, как мы анализировали структуру в разрезе продуктов (таблица 3).

Вне всяких сомнений можно обогатить аналитический инструментарий анализа продаж и другими разрезами, аналитиками – например, анализом «воронки продаж», конверсии и др. Это вопрос целесообразности, особенностей бизнеса и стоимости таких исследований. В вопросе анализа следует исходить из целесообразности и затрат ресурсов (времени, труда и т.п.).

Чтобы понять, насколько хорошо работает бизнес, недостаточно анализировать только абсолютные результаты деятельности. Бывает, что выручка растёт, но к увеличению прибыли это не приводит. Это говорит о том, что отдача от бизнеса снизилась, то есть он стал работать менее эффективно. Чтобы не пропустить этот момент и не прийти к убытку, обязательно надо рассчитать показатели рентабельности. И в первую очередь – рентабельность продаж.

Содержание

- Экономический смысл

- Виды рентабельности продаж

- По валовой прибыли

- По операционной прибыли

- По чистой прибыли

- Где брать показатели

- Пример расчёта

Экономический смысл

Рентабельность – показатель эффективности бизнеса. В общем смысле это доля прибыли в процентах на единицу какого-то затраченного ресурса или полученного актива. В случае рентабельности продаж анализируется выручка.

Если говорить простыми словами, рентабельность продаж показывает, сколько копеек прибыли приносит каждый полученный от продаж рубль.

Под продажами в данном контексте понимается реализация продукции, товаров, работ или услуг в рамках обычной деятельности компании. При этом рентабельность продаж можно определять как в целом по бизнесу, так и по каждому отдельному виду деятельности.

Что же показывает нам рентабельность продаж? Её анализ даст понимание того, как меняется отдача от продаж со временем. Если она падает, значит, что-то идёт не так. Нужно поднимать эффективность продаж. Возможно, слишком высоки какие-либо затраты, а может быть, пришло время поднять цены.

Если рассчитывать коэффициенты по видам деятельности отдельно, то можно понять, чем более эффективно заниматься, какое направление бизнеса лучше развивать. Ведь бывает, что предприятие в целом прибыльно, но какой-то отдельный вид деятельности приносит убыток.

Также можно рассчитать рентабельность продаж определённых товаров (продукции или услуг). Иногда это помогает понять, от продажи каких товаров лучше отказаться в пользу других.

Общая формула рентабельности продаж выглядит так:

Прибыль / Выручка * 100

Прибыль в этой формуле может браться разная. Зависит это от того, какую именно её часть нужно проанализировать.

Виды рентабельности продаж

Обычно определяют рентабельность продаж по валовой, операционной и чистой прибыли.

Если отслеживать рентабельность продаж в динамике и сопоставлять разные её виды, можно понять:

- повышается ли эффективность продаж от периода к периоду, снижается или остаётся стабильной;

- нужно ли компании оптимизировать свои затраты, и если да, то какую именно их часть (производственные, коммерческие, общехозяйственные, налоговые).

По валовой прибыли

Рентабельность продаж по валовой прибыли рассчитывают так:

Валовая прибыль / Выручка * 100

Валовой считается прибыль в виде разницы между выручкой от продаж и себестоимостью проданной продукции. Себестоимость берётся производственная, то есть без учёта расходов, которые напрямую не связаны с производством продукции или услуг. Это общехозяйственные расходы, а также затраты на организацию процесса по продаже того, что было произведено. Рентабельность продаж по валовой прибыли показывает, сколько копеек прибыли приносил бы 1 рубль выручки, если бы всех подобных затрат не было.

Поясним на примере. ИП Кузнецова занимается пошивом одежды. Готовую продукцию она сдаёт в несколько небольших магазинов в своём городе. Другой деятельности не ведёт, иных поступлений не имеет.

Валовой прибылью ИП будет считаться разница между:

- Выручкой, которую она получила на свой счёт от магазинов.

- Суммой затрат, которые были понесены, чтобы изготовить поставленную одежду. В эту категорию входят, в частности, стоимость тканей, фурнитуры и прочих материалов, зарплата сотрудникам, которые занимаются пошивом, расходы на электричество в помещении, где происходит работа, затраты на обслуживание швейного оборудования и другое.

По операционной прибыли

Рентабельность продаж по операционной прибыли рассчитывается так: Прибыль от продаж / Выручка * 100

Прибыль от продаж – это финансовый результат работы компании по основным видам деятельности. Она считается как разность между выручкой от продаж и всеми затратами, кроме налога на прибыль.

Прибыль от продаж можно определить, если из показателя валовой прибыли вычесть затраты, которые связаны с управлением бизнесом и коммерческие расходы. Так, у ИП Кузнецовой расходами на управление (или общими расходами) будет зарплата бухгалтера. Коммерческими или расходами на продажи, являются, например, затраты на рекламу, транспортные расходы, зарплата менеджера по продажам.

Рентабельность продаж по операционной прибыли показывает, сколько копеек прибыли до вычета налога приносит каждый рубль выручки от основных направлений бизнеса.

По чистой прибыли

Рентабельность по чистой прибыли определяют следующим образом: Чистая прибыль / Выручка * 100

Чистая прибыль – это то, что остаётся после уплаты налога. То есть деньги, которые ИП Кузнецова может забрать себе. Этот коэффициент рентабельности показывает, сколько копеек чистой прибыли приносит владельцу бизнеса каждый рубль выручки.

Где брать показатели

Мы разобрались, как посчитать рентабельность продаж. Теперь о том, где брать данные для её определения. Нам нужны показатели, которые рассчитывает любая компания, когда подводит итоги работы за период.

Организации могут рассчитать рентабельность по балансу, точнее, по форме 2 – отчёту о финансовых результатах, который к нему прилагается. В нём содержатся все нужные показатели:

- Выручка – строка 2110;

- Валовая прибыль – строка 2100;

- Прибыль от продаж (операционная) – строка 2200;

- Чистая прибыль – строка 2400.

Предприниматели обычно определяют только выручку и чистую прибыль, поскольку отчёт о финансовых результатах не составляют. Чтобы рассчитать валовую и операционную прибыль, им необходимо вести детальный учёт своих расходов. Это помогает не только рассчитать больше показателей рентабельности, но и в целом полезно для управления своей компанией.

Если же вы пока не до конца разобрались в том, чем прибыль отличается от выручки и какие её виды полезно определять, рекомендуем прочитать эту статью .

Пример расчёта

Рассчитаем и сравним рентабельность продаж ИП Кузнецовой за два периода. Данные для этого – в Таблице 1.

Таблица 1. Показатели деятельности ИП Кузнецовой за первый и второй квартал (в рублях)

|

Показатель |

1 квартал |

2 квартал |

|

|---|---|---|---|

|

Выручка |

1 |

1 000 000 |

1 100 000 |

|

Себестоимость пошива одежды |

2 |

450 000 |

495 000 |

|

Валовая прибыль (строка 1 – строка 2) |

3 |

550 000 |

605 000 |

|

Расходы на управление бизнесом |

4 |

50 000 |

50 000 |

|

Расходы на продажи |

5 |

300 000 |

350 000 |

|

Операционная прибыль (строка 3 – строка 4 – строка 5) |

6 |

200 000 |

205 000 |

|

Налог (УСН 15%) (строка 6×15%) |

7 |

30 000 |

30 750 |

|

Чистая прибыль (строка 6 – строка 7) |

8 |

170 000 |

174 250 |

И выручка, и все виды прибыли во 2 квартале выросли. Казалось бы, ИП Кузнецова должна быть довольна результатами. Но посмотрим, как изменилась рентабельность продаж.

Коэффициенты рентабельности продаж за 1 квартал рассчитываются так:

- По валовой прибыли – 550 000 / 1 000 000×100 = 55%.

- По операционной прибыли – 200 000 / 1 000 000×100 = 20%.

- По чистой прибыли – 170 000 / 1 000 000×100 = 17%.

Рентабельность продаж за 2 квартал:

- По валовой прибыли – 605 000 / 1 100 000×100 = 55%.

- По операционной прибыли – 205 000 / 1 100 000×100 = 18,6%.

- По чистой прибыли – 174 250 / 1 100 000×100 = 15,8%.

Таблица 2. Рентабельность продаж ИП Кузнецовой за 1 и 2 кварталы

|

Рентабельность продаж |

1 квартал |

2 квартал |

Динамика |

|---|---|---|---|

|

По валовой прибыли |

55% |

55% |

– |

|

По операционной прибыли |

20% |

18,6% |

-1,4% |

|

По чистой прибыли |

17% |

15,8% |

-1,2% |

Выводы: показатели рентабельности говорят о том, что эффективность бизнеса снизилась. Изменение не слишком критичное, но всё же попробуем разобраться, почему так произошло.

Показатель рентабельности продаж по чистой прибыли снизился на 1,2%. Это означает, что во 2 квартале ИП Кузнецова получила меньше отдачи от своего бизнеса, хотя сумма чистой прибыли немного увеличилась.

Поскольку рентабельность продаж по валовой прибыли не изменилась, можно сделать вывод о том, что проблема снижения эффективности кроется не в себестоимости продукции. То есть причиной того, что снизилась отдача от бизнеса, не является, например, рост стоимости тканей и других подобных затрат.

На этом фоне падение рентабельности продаж по операционной прибыли на 1,4% говорит о росте затрат, которые не связаны с пошивом одежды. Посмотрим строки 4 и 5 Таблицы 1. Получается, что снижение отдачи от бизнеса вызвано ростом расходов на продажи – они увеличились во 2 квартале на 50 000 рублей.

Чтобы понять, за счёт чего это произошло, нужно детально анализировать коммерческие расходы. Возможно, ИП Кузнецова больше обычного потратила на рекламу продукции и продвижение своего бренда. А может быть, увеличились затраты на транспортировку.

В целом же бизнес чувствуют себя вполне хорошо. Небольшие колебания эффективности –– нормальное явление. Но если падение рентабельности будет наблюдаться несколько периодов подряд, тогда нужно выявить причину и серьёзно задуматься над тем, что с этим делать.

Мы разобрались на примере, как рассчитываются разные виды рентабельности продаж. Каждой компании будет полезно вычислять и сравнивать эти показатели с определённой периодичностью, хотя бы раз в квартал.