Внутренняя норма доходности – один из центральных показателей финансового анализа, позволяющий оценить эффективность вложений в проект. В материале расскажем, где он применяется и по какой формуле считается, выясним, как сделать расчет в Excel и проанализировать результаты. Рассмотрим соотношение с другими показателями, плюсы и ограничения использования.

Содержание статьи

- 1 Что такое внутренняя норма доходности (IRR)

- 2 Где и зачем используется ВНД

- 3 Как рассчитать внутреннюю норму доходности

- 3.1 Используемые для расчета показатели

- 3.2 Формула IRR

- 3.3 Примеры расчета

- 3.4 Расчет IRR в Excel и Google-таблицах

- 3.5 Расчет в случае несистематических поступлений

- 3.6 Графический способ определения IRR

- 3.7 Расчет модифицированной ВНД

- 4 Анализ полученных при расчете данных

- 4.1 Интерпретация результатов

- 4.2 Проведение анализа на примерах

- 5 Сравнение IRR с другими показателями

- 5.1 IRR и WACC

- 5.2 IRR и CAGR

- 5.3 IRR и ROI

- 6 Ограничения использования внутренней нормы доходности

- 7 Плюсы и минусы применения показателя

Внутренняя норма доходности – это параметр, дающий представление о процентной ставке, при которой финансовые вложения в бизнес-идею окупаются, но еще не приносят доход инвестору. При расчете значения денежных потоков корректируются по состоянию на текущий момент. При достижении показателя доходы, приведенные к значениям сегодняшнего дня, покрывают расходы инвесторов.

Показатель обозначается аббревиатурами ВНД или IRR (первые буквы от английского термина Internal Rate of Return). Другие его названия – внутренняя норма прибыли и внутренняя норма рентабельности.

Простыми словами, IRR – это уровень ставки дисконтирования, при котором прибыль равна нулю, но достижение этого порога свидетельствует о выходе проекта на окупаемость.

Зная IRR, инвестор может сделать вывод о ставке процента, при которой он не потеряет вложенные деньги, а заработок будет нулевым. Показатель является относительной величиной, потому что малоинформативен без учета других вводных данных.

Где и зачем используется ВНД

ВНД инвестиций показывает сумму денег в процентном соотношении к вложениям, которую нужно заработать для сравнивания входящих и исходящих денежных потоков, учитывая изменение стоимости денег с течением времени.

Расчет внутренней нормы доходности применяется, чтобы:

- определить срок окупаемости инвестиций;

- вычислить рентабельность бизнес-идеи;

- оценить прибыльность обратного выкупа акций у своих акционеров.

Расчет ВНД должен подтвердить, что вложения в анализируемый проект – это лучший вариант инвестирования по сравнению с инвестициями в другие проекты.

С помощью внутренней нормы доходности инвесторы оценивают:

- размер выручки, при которой инвестиции начинают окупаться и приносить прибыль;

- период, за который расходы сравняются с доходами;

- количество привлеченных денежных средств и процент по займу;

- рискованность кредитования – если ставка по кредиту выше ВНД, то вложения не будут прибыльными, а если процент по предполагаемому кредиту ниже, то на привлеченных средствах получится заработать;

- целесообразность вложений в тот или иной проект – при равенстве других показателей идея с наибольшей IRR будет выгоднее.

Как рассчитать внутреннюю норму доходности

Для расчета используется специальная формула, но ВНД сложно определить вручную, поэтому аналитики используют:

- возможности Microsoft Excel;

- расчет через построение графиков;

- таблицы Google;

- специальные онлайн-калькуляторы.

Используемые для расчета показатели

Внутренняя норма доходности тесно связана с рядом других показателей инвестиционного проекта. Поэтому, чтобы рассчитать ВНД по формуле, необходимо заранее знать следующие показатели:

- NPV (аббревиатура от Net Present Value, то есть чистая приведенная стоимость) – это разница между притоками и оттоками денег, скорректированная на текущий момент времени.

- CF (Cash Flows, то есть денежные потоки) – это все ожидаемые денежные средства компании, включая поступления и затраты, а также долгосрочные капиталовложения за определенный временной отрезок t, как правило, равный одному году.

- I0 – размер начальной инвестиции. Это первый денежный поток, сумма для расчетов берется со знаком «минус», так как является статьей затрат.

- r – это ставка дисконтирования. Ее применяют при пересчете прогнозируемых поступлений с учетом изменения покупательской способности денег во времени. В данном случае в формулу подставляются разные ставки дисконтирования, и одна из этих ставок и будет ВНД.

- WACC (Weighted Average Cost of Capital, то есть средневзвешенная стоимость капитала) – это усредненная процентная ставка по нескольким источникам инвестирования с учетом доли каждого в общей стоимости.

- N – это количество периодов.

Определить точный размер потоков денежных средств или стоимости капитала трудно. Для этого нужно учитывать размер инфляции, риски внешнего и внутреннего характера, ставку, не несущую рисков, например, ключевую ставку ЦБ или процент по вкладам.

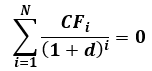

Формула IRR

IRR – один из самых сложных в расчете финансовых показателей. Формула внутренней нормы доходности – это уравнение, при котором показатель NPV, рассчитанный с учетом нужной ставки дисконтирования, приравнивается к нулю:

Где:

- CF0, CF1, CF2…CFn – это денежные потоки по каждому году реализации проекта;

- 0, 1, 2…n – номера годов.

В данном случае нужно рассчитать именно IRR – найти то значение ставки дисконтирования, при котором проект не будет приносить прибыли, но и не причинит убытков.

Общий вид формулы для NPV будет таким:

Следовательно, формула расчета IRR будет выглядеть так:

Примеры расчета

Пример 1. Допустим, что стоимость капитала для инвестора равна 10%, а на рассмотрении имеется два проекта, данные по которым представлены в таблице:

ВНД рассчитаем по формуле, но с учетом первоначальных вложений со знаком минус:

- Проект 1:

Посчитав показатель, получим, что ВНД равна 16,61%.

- Проект 2:

Здесь ВНД будет равна 5,23%.

С учетом стоимости капитала компании, равной 10%, выгоднее будет первая программа, а вторая даже не окупит расходы на привлечение средств.

Пример 2. Предположим, что имеется инвестиционный проект продолжительностью пять лет. Дано: стартовый капитал в размере 150 тыс. руб. и ставка дисконта 10%.

Таблица в Excel будет выглядеть так:

Денежный поток за каждый год определяется как разница между поступлениями и расходами. Скорректированную величину получаем умножением разницы на 110%. Расчет ВНД делаем с помощью функции СВД, для расчета берется массив данных с дисконтированными денежными потоками. NPV рассчитываем с помощью функции ЧПС.

В результате ВНД равна 27%, что почти в три раза превышает ставку дисконта. Следовательно, вложения должны принести прибыль своему инвестору.

Пример 3. Объектом для вложений выступает коммерческая недвижимость стоимостью 1 500 000 руб. Ожидаемый доход от сдачи в аренду нарастающий: 620 000 руб., 632 000 руб., 790 000 руб. за первый, второй и третий год соответственно.

Здесь расчет минимального значения IRR произведем по формуле, полученной после преобразования формул, приведенных выше:

Подставим данные в формулу:

Внутренняя норма доходности равна 10,8%.

Расчет IRR в Excel и Google-таблицах

Как можно понять, вручную посчитать показатель очень сложно, потому что он находится в нескольких слагаемых в знаменателе дроби, причем будучи возведенным в степень. Поэтому расчет IRR по нескольким проектам удобнее делать с использованием электронной таблицы и встроенных функций Excel.

Для этого нужно:

- открыть программу и создать новую книгу;

- ввести значения денежных потоков и даты. Первая цифра в расчетах имеет отрицательное значение, потому что это затрата на инвестицию;

- в нижней строке прописать IRR и оставить ячейку пустой:

- поставить курсор мышки в пустую ячейку напротив IRR и выбрать из финансовых функций ВСД:

- выделить участок с данными для вычислений;

- в строке «Функция» и в ячейке для вычислений должна появиться формула:

- подтвердить применение формулы и ознакомиться с результатом.

Пример расчета IRR в Excel можно скачать здесь:

|

«Пример расчета внутренней нормы доходности в Excel» В файл можно подставить любые свои данные |

В Google-таблицах также имеется функция расчета IRR. Для этого нужно:

- создать новый проект и заполнить исходные данные;

- оставить внизу пустые ячейки для введения формул;

- поставив курсор в ячейку для расчета ВНД, выбрать опцию «Вставка»;

- из появившегося списка выбрать «Функции», а из финансовых кликнуть на IRR;

- выделить диапазон данных для вычислений;

- провести процедуры по каждой бизнес-идее.

Расчет в случае несистематических поступлений

В реальности денежные средства редко поступают с четкой периодичностью. В случае изменений ставки дисконта по каждому денежному потоку формула ВСД для использования не подходит.

По инвестиционным проектам с нерегулярными поступлениями используется формула ЧИСТВНДОХ (), охватывающая даты и потоки денег:

Графический способ определения IRR

Построение графика более наглядно, но также дает приблизительный результат. При помощи графического метода показатель ВНД определяется по точке пересечения линии графика и оси абсцисс (x). Именно в этой точке доходность проекта равна нулю.

Построить линии, показывающие зависимость приведенной стоимости от ставки дисконта, можно собственноручно или воспользоваться возможностями программы Excel. Графики строят по каждому сценарию инвестирования, а доходность оценивают по дальности нахождения точки пересечения от нуля.

Данный график показывает доходность двух проектов:

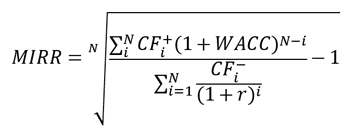

Расчет модифицированной ВНД

Модифицированная ВНД, или MIRR, – это внутренняя норма доходности, но с учетом повторного вложения прибыли, полученной от инвестирования.

Для ее расчета характерно:

- Приведение значений входящих денежных потоков в рамках проекта к значениям на момент его окончания. Для преобразований берется средневзвешенная стоимость капитала (WACC).

- Значения средств для инвестирования и реинвестирования приводятся к цифрам на момент начала реализации с применением ставки дисконтирования, учитывающей инфляцию и риски.

- MIRR – это такая норма дохода, при которой предполагаемый доход, скорректированный на момент окончания проекта, равен текущей стоимости всех необходимых затрат.

Для расчета модифицированной нормы доходности используют формулу:

Где:

- N – это длительность проекта в годах;

- n – порядковый номер периода;

- CF+n– денежные притоки каждого периода (с положительным значением);

- CF—n– денежные оттоки каждого периода (с отрицательным значением);

- WACC – средневзвешенная стоимость капитала;

- r – ставка дисконтирования.

Для определения MIRR в Excel используют функцию МВСД:

Расчет будет выглядеть так:

Данный инструмент более востребован на практике, он дает возможность выяснить выгодность и целесообразность инвестирования, оценить потенциал финансовой устойчивости организации.

Анализ полученных при расчете данных

Не существует «нормального» или «ненормального» значения внутренней нормы доходности. Анализ полученного результата имеет много нюансов, поэтому необходимо учитывать:

- отраслевую принадлежность предприятия: потенциальный доход от вложений в разработку компьютерных программ или производство тканей никогда не сравняется с ожидаемой прибылью от вложений в нефтяной бизнес;

- ставку по кредиту при привлечении средств;

- обстановку в стране и на мировом уровне.

Интерпретация результатов

Анализ IRR инвестиционного проекта проводится, чтобы оценить его привлекательность, а также перед выбором одного варианта вложения из нескольких альтернативных.

По сути, рассчитанный показатель соизмеряют со значением ставки дисконтирования, а на практике – с показателем WACC (средневзвешенной стоимостью капитала).

Какие могут быть результаты и их интерпретации, рассмотрим в таблице:

| IRR и WACC | Что означает |

|---|---|

| IRR < WACC | Ожидаемая доходность проекта ниже, чем размер вкладываемых средств. Рентабельность вложения низкая, поэтому инвестирование нецелесообразно. Окончательное решение зависит от дополнительных факторов. |

| IRR > WACC | ВНД инвестиционного проекта превышает затраты на вложения, в том числе заемные. Бизнес-идея заслуживает внимания и дальнейшего анализа. Значение имеет то, на сколько первый показатель превышает второй. |

| IRR = WACC | Ожидаемый доход и стоимость вкладываемого капитала равны. Бизнес-идея нуждается в доработке, так как параметры находятся на минимально возможном уровне. На прибыль в таком случае рассчитывать не стоит. Следует откорректировать движение потоков денег, увеличить объем поступлений. Инвестирование целесообразно при отсутствии альтернативы или высокой социальной значимости проекта. |

| IRR1 > IRR2 | Первый проект более рентабелен и предпочтителен для вложений при других одинаковых условиях. |

| IRR1 = IRR2 | У программ одинаковая ВНД, решение принимается с ориентацией на дополнительные обстоятельства. |

Вместо WACC допускается брать любую другую пороговую ставку, то есть процент минимальной прибыли. Это может быть ставка по депозиту. Например, при ВНД = 5% и ставке по вкладу в 10% вариант перевода денег на банковский вклад будет предпочтительнее.

Проведение анализа на примерах

Пример 1. За основу расчетов возьмем сведения из примера 2, приведенного ранее. Если длительность проекта сократить до трех лет, то ВНД будет 8%.

Что мы видим в результате:

- значение внутренней нормы доходности чуть-чуть больше ключевой ставки, установленной ЦБ РФ (7,5%) и ниже ставки дисконта;

- чистая приведенная стоимость ушла в минус;

- ВНД ниже усредненной процентной ставки по кредитам для юрлиц.

Вывод: три года – это недостаточный срок для окупаемости данного проекта, хотя с теми же вводными данными за пять лет он бы окупился полностью. Это означает, что ВНД зависит от продолжительности проекта.

Пример 2. Проанализируем третий пример, приведенный выше.

ВНД, равная 10,8%, свидетельствует о привлекательности инвестирования, но только при привлечении кредитных средств по меньшей ставке. Можно рассмотреть вариант вложения денег на счет в банке под процент или изменить условия сдачи недвижимости в аренду для увеличения входящих денежных потоков.

Пример 3. Рассмотрим, как можно использовать ВНД, чтобы выяснить целесообразность кредита на покупку недвижимости с целью получения последующего дохода от сдачи ее в аренду.

Дано:

- квартира стоимостью 10 000 000 руб.;

- процент по ипотечному кредиту равен 8%;

- сбережения – 5 000 000 руб.;

- прогнозируемое поступление платы за аренду – 900 000 руб. за три года;

- траты на ремонт и налоги – 350 000 руб. за три года;

- ставка дисконтирования (уровень инфляции) – 4,5%.

Предположим, что спустя три года инвестор продаст квартиру по той же цене, что и покупал. ВНД равна 4%. Результат означает, что ожидаемая рентабельность вложений не превышает уровень инфляции, ставку по кредиту и ключевую ставу ЦБ РФ. Вывод очевиден – трех лет недостаточно для окупаемости вложенных средств.

В этом случае гражданин может выбрать другой вариант инвестирования, например, положить деньги на депозит или купить акции. Если вложение сделано, то не стоит продавать объект до того момента, пока вложения себя оправдают.

Сравнение IRR с другими показателями

Внутренняя норма доходности дает нам представление о ставке, при которой проект достигает самоокупаемости. Однако делать выводы, опираясь только на значение ВНД, будет неправильным. При анализе необходимо учитывать NPV, срок окупаемости и рассчитывать другие показатели, характеризующие доходность вложений.

IRR и WACC

WACC – это средневзвешенная стоимость капитала (ССК). Отражает среднюю ставку процента по всем имеющимся источникам инвестирования с учетом удельного веса каждого в общем объеме. Показатель используют в финансовом анализе и при оценке проектов. Благодаря ССК устанавливается размер расходов, обеспечивающий каждое инвестиционное направление.

Для принятия решений о финансовых вложениях сравнивают WACC и IRR:

- если уровень внутренней нормы доходности выше или равен значению WACC, то инвестирование принесет выгоду и вложения целесообразны;

- если IRR ниже, чем WACC, то от вложений стоит отказаться.

IRR и CAGR

CAGR (аббревиатура от Compound Annual Growth Rate) – это индикатор совокупного среднегодового темпа роста. С его помощью определяют прибыльность инвестирования за конкретный временной отрезок. Сходства инструментов финансового анализа в том, что их используют для вычисления годовой нормы прибыли. Различия в следующем:

- для расчета CAGR используют базовое и итоговое значение, а для расчета IRR берут регулярные денежные потоки, более точно отражающие суть инвестирования;

- CAGR – показатель проще, и он легче рассчитывается.

Инструмент ВНД больше подходит для проектов с большим количеством денежных потоков, а для оценки одного актива с минимальными движениями по счету удобнее применять CAGR.

IRR и ROI

ROI (аббревиатура от Return on Investment) – это показатель, отражающий рентабельность инвестиций. Его также рассчитывают во время принятия решения о капвложениях.

По значению ROI инвестор делает вывод о росте инвестиций в конце года по сравнению с началом, то есть общем росте, выраженном в процентах. По IRR инвестор узнает годовой темп роста. Показатели совпадают на протяжении одного года, но в течение более продолжительных временных отрезков различаются.

Ограничения использования внутренней нормы доходности

Показатель ВНД имеет ряд ограничений в использовании при оценке инвестиционных вложений:

- Расчет невозможен при отсутствии периодов с отрицательным денежным потоком и при смене знаков денежных потоков с минуса на плюс несколько раз. Это означает, что показатель не подходит для расчетов инвестиционных программ со сложными денежными потоками.

- Зависимость результата расчета от компетентности аналитика, который мог ввести по ошибке неверные значения поступлений и расходов.

Брать ВНД за основу для выбора предпочтительного варианта инвестирования недостаточно, так как показатель помогает оценить прибыльность относительно изначальных капиталовложений, но не демонстрирует реально возможный доход. Следовательно, у проектов с равной ВНД чистая дисконтированная стоимость может быть разной. В этом случае в приоритете будет идея с большей приведенной стоимостью, от которой следует ждать больше прибыли.

Прогнозирование финансовых потоков на практике осложнено экономическими и политическими рисками, вносящими корректировки в финансовую модель и изменяющими IRR.

Плюсы и минусы применения показателя

Самый очевидный плюс показателя – это его простота. К примеру, ВНД равна 10% при ключевой ставке 6%, тогда 4% – это определенный резерв до момента убыточности инвестиций. При повышении ставки ЦБ до 7,5% он сократится до 2,5%. Это значит, что для удержания доходов на прежнем уровне придется принимать дополнительные решения.

Среди других плюсов, а также минусов, отметим такие особенности:

Частично перекрыть недостатки ВНД способен показатель модифицированной нормы доходности.

Содержание

Вы разработали новое решение, с помощью которого можно усовершенствовать продукцию компании или сократить производственные расходы. Но, прежде чем внедрять идею, необходимо убедиться, что она окупит вложенные инвестиции. Для подобных ситуаций есть отдельный показатель – IRR.

Рассказываем, что такое IRR проекта, как он рассчитывается и используется на практике.

Что такое IRR

IRR – это внутренняя норма доходности, от английского «Internal Rate of Return». Это один из ключевых параметров, применяемых при анализе финансовой привлекательности инвестиционного проекта.

Показатель IRR определяет границу окупаемости вложений. В этом он похож на точку безубыточности предприятия. Рассчитав Internal Rate of Return, финансовая компания или частный инвестор могут вкладывать деньги в проект таким образом, чтобы гарантированно не оказаться в убытке.

Важно учитывать, что самоокупаемость проекта должна быть дисконтированной, – то есть, учитывающей весь спектр процентных ставок, которые продолжают действовать на протяжении всего срока инвестирования. Это уровень инфляции, банковский процентные ставки, индекс девальвации и прочее.

При расчете IRR за основу берется фактический доход инвестора от конкретного проекта. Он сравнивается с барьерной ставкой – минимальным ожидаемым индексом доходности компании. Если IRR выше этого уровня, значит, вложения выгодны.

![]()

Коллтрекинг Calltouch

Тратьте бюджет только на ту рекламу,

которая работает

- Коллтрекинг точно определяет

источник звонка с сайта - Прослушивайте звонки в удобном журнале

Подробнее про коллтрекинг

Показатель MIRR оценивается следующим образом:

- Берется прибыль предприятия на расчетную дату окончания проекта.

- Приводятся все вложения на начальную дату проекта с учетом ставки дисконтирования.

- Параметр MIRR рассчитывается как норма прибыли, при которой все предполагаемые доходы на момент завершения проекта имеют общую стоимость, соответствующую совокупному объему затрат.

Формула расчета МIRR выглядит так:

Где:

CF+i – доходы i-го периода;

CF-i – затраты (инвестиции) i-го периода;

WACC – средневзвешенная стоимость капитала;

r – ставка дисконтирования;

N – длительность проекта.

С ее помощью можно точно оценить рентабельность проекта, поскольку в ней учитываются все случаи реинвестирования по ставке дисконтирования.

Параметр IRR используется в следующих случаях:

- для определения оправданности инвестиции: чем выше IRR проекта, тем более выгодным будет вложение;

- для оценки максимальных годовых ставок при привлечении заемного капитала: если банковская ставка выше рентабельности проекта, то инвестиция не принесет прибыли;

- для сравнения нескольких проектов и выбора наиболее перспективного с финансовой точки зрения.

Преимущества и недостатки показателя

Плюсы:

- С помощью этого параметра можно легко и быстро определить, будет ли инициатива окупаться и какой объем вложений потребуется, чтобы проект не был убыточным.

- Показатель IRR позволяет объективно сравнить несколько инвестиционных проектов за разные периоды времени без учета всех сумм вложений.

Минусы:

- Показатель внутренней нормы прибыли определяется без учета рефинансирования доходов.

- IRR – относительный показатель, в котором инвестиции и прибыль отображаются в процентах, а не в реальной валюте.

- Если возникает необходимость в дополнительных вложениях, все вычисления необходимо производить заново.

Как рассчитать IRR

IRR проекта можно определить разными способами.

Формула расчета IRR

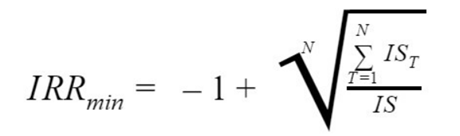

Математический расчет – наиболее понятный, однако технически труднореализуемый способ определения внутренней нормы прибыли. Минимальный IRR рассчитывается по формуле:

Где:

IRRmin – минимальная внутренняя норма доходности;

N – число расчетных периодов;

IST – объемы инвестиций за каждый период;

IS – совокупный объем инвестиций.

Графический метод

Чтобы вычислить значение IRR графическим способом, необходимо построить график зависимости чистой приведенной стоимости проекта (NPV) от коэффициента дисконтирования. В точке пересечения получившегося графика с осью абсцисс (Х) находится значение IRR.

Можно построить несколько графиков, используя разные исходные данные. Тот проект, по которому показатель предельной доходности вложений окажется дальше от нулевой отметки, будет наиболее перспективным с экономической точки зрения.

Расчет в Excel

Если у вас несколько разных проектов, определять IRR для каждого из них по формуле или в виде графиков – долго и трудоемко. В Excel есть удобный инструмент для оценки эффективности инвестиций. Это встроенная функция ВСД.

Она позволяет найти ставку IRR для сразу нескольких потоков инвестиций. Финансовые параметры вводятся в таблицу в виде числовых значений. Одно из них обязательно должно быть отрицательным – это затраты на реализацию проекта. Доходы, получаемые инвестором, указываются в виде положительных чисел.

Введите данные в таблицу, выберите участок столбца, который необходимо проанализировать. Нажмите «OK», и Excel автоматически рассчитает IRR, используя метод итераций. Формула делает циклические вычисления с показателя, указанного в графе «Предположение».

Онлайн-калькуляторы

Самый простой способ определения внутренней нормы доходности – при помощи онлайн-калькуляторов. В них встроены готовые алгоритмы вычисления, которые запускаются, как только пользователь введет исходные данные и нажмет на кнопку «Старт».

Как проанализировать полученные данные

Мало знать, что такое IRR и как он вычисляется, – важно уметь анализировать полученную информацию.

Очевидно, что проект с высоким показателем внутренней нормы доходности со временем окупится. Отрицательный IRR свидетельствует об очевидной убыточности вложений. Теоретически этот показатель может быть больше 100%, однако на практике достигнуть такого результата очень сложно.

Инвесторы часто задаются вопросом, какое значение IRR считать нормальным. Определение приемлемого уровня внутренней нормы прибыльности возможно только в сравнении. Проведите вычисления по ряду исходных данных и сравните полученные результаты. Так вы увидите несколько вариантов нормального IRR для конкретного проекта.

Учитывайте, что этот показатель обязательно должен быть больше, чем ставка дисконтирования. В противном случае проект будет заведомо убыточным. Если IRR равен ставке дисконтирования, значит, вложения инвестора только окупятся, но дохода не принесут.

Можно также сравнить параметр внутренней нормы доходности с уровнем минимальной ожидаемой доходности компании. В каждой организации она своя.

Как применять IRR

Для любого инвестиционного проекта требуются стартовые вложения. Именно они гарантируют приток денежных средств в перспективе. По крайней мере, в идеале.

Значение IRR позволяет четко определить, насколько реальность близка к идеальному варианту развития событий. Этот параметр показывает ставку кредита, при которой инвестор не останется в убытке после реализации проекта.

Чтобы оценить прибыльность инвестиционного проекта, сравните его IRR с WACC – средневзвешенной стоимостью капитала предприятия:

- если IRR проекта превосходит WACC, значит, проект следует будет прибыльным;

- если WACC выше, чем показатель IRR, от инвестиций лучше отказаться.

Иными словами, если ставка кредита ниже IRR проекта, то вложенные средства гарантированно принесут добавочную стоимость. Этот проект заработает более высокий процент дохода, чем вложения, необходимые для стартовой инвестиции.

Рассчитав точное значение IRR, инвестор может узнать верхний допустимый показатель стоимости ссудного капитала, который он планирует вложить в проект:

- Если ценность капитала выше, чем внутренняя прибыльность проекта, значит, у инвестиции будет отрицательная динамика.

- Если ценность капитала для инвестора ниже, чем внутренняя норма прибыльности проекта, то инвестор действует подобно банку: растет и развивается за счет разницы между процентными ставками по кредиту и рентабельности вложений.

А объективно оценить эффективность рекламы можно при помощи емейл-трекинга Calltouch. Сервис поможет определить источники, с которых приходят письма клиентов вашего сайта на электронную почту.

![]()

Eмейл-трекинг

Покажет, откуда приходят письма клиентов вашего сайта на электронную почту

- Определяйте источник до кампании, объявления и ключевого слова

- Отслеживайте все обращения клиентов в одном кабинете

- Оптимизируйте рекламу на основе полных данных

Узнать подробнее

![]()

Коротко о главном

Внутренняя норма доходности IRR – это важный параметр, который нельзя не брать в расчет при работе с инвестиционными проектами. При грамотном использовании он позволяет безошибочно определить, какой проект будет прибыльным, а какой – нет. Показатель IRR особенно полезен в тех случаях, когда речь идет о сравнении проектов и выборе наиболее прибыльного варианта.

Внутренняя норма доходности (IRR) является популярным показателем эффективности инвестиций. Обычно определение IRR дается с математической точки зрения (ставка дисконтирования, которая приравнивает NPV к нулю). В настоящей статье пошагово показано, как рассчитывается IRR и дается интуитивно понятная определение IRR. IRR не всегда является тем, что о ней думают люди. IRR может быть полезен в качестве начального инструмента отбора инвестиций, но IRR имеет ряд ограничений и, поэтому, ставка IRR не должна использоваться изолированно. Ссылка на оригинал статьи https://propertymetrics.com/blog/what-is-irr/

Внутренняя норма доходности (IRR) – широко используемый показатель эффективности инвестиций в области финансов, прямых инвестиций и коммерческой недвижимости. Несмотря на это его повсеместно неправильно понимают. В статье вы узнаете:

- Что такое IRR

- Формула IRR

- Как рассчитать IRR

- Как рассчитать IRR в Excel

- Смысл IRR

- IRR против CAGR

- Что такое хороший IRR

- Ограничения IRR

- Миф IRR: Допущение о реинвестировании

Что такое Внутренняя норма доходности (IRR)?

Внутренняя норма доходности (IRR) – это финансовый показатель, используемый для измерения эффективности инвестиций. Определение IRR из учебников состоит в том, что IRR это процентная ставка, при которой чистая приведенная стоимость (NPV) равна нулю. Хотя IRR легко рассчитать, многие люди находят определение IRR из учебника трудным для понимания. К счастью, существует интуитивно более понятное определение IRR. Проще говоря, внутренняя норма доходности инвестиции (IRR) – это ставка процента, заработанная на каждый вложенный доллар за каждый период, когда он был инвестирован.

Рассмотрим пошагово несколько примеров данного интуитивно более понятного определения IRR. Но сначала давайте подробнее рассмотрим формулу IRR.

Формула IRR

Формула внутренней нормы доходности (IRR) находит процентную ставку, которая приравнивает чистую приведенную стоимость (NPV) к нулю.

Где N = общее количество периодов

n = отдельный период между 0 и N

CF = денежный поток за период n

IRR = внутренняя норма доходности

Формула IRR, может быть, трудна для понимания, потому что сначала нужно понимать что означает чистая приведенная стоимость (NPV). Поскольку IRR – это ставка процента, которая приравнивает NPV к нулю, то что тогда такое NPV и что значит приравнять NPV к нулю?

Проще говоря, чистая приведенная стоимость (NPV) – это приведенная к текущему периоду времени стоимость всех притоков денежных средств (Выгод) за минусом приведенной стоимости к текущему моменту времени всех оттоков денежных средств (Затрат). Другими словами, NPV измеряет приведенную стоимость выгод за вычетом приведенной стоимости затрат:

NPV = Выгода – Затраты

Таким образом, другой способ понять формулу IRR заключается в том, что формула вычисляет ставку процента, которая приравнивает приведенную стоимость всех положительных денежных потоков к приведенной стоимости всех отрицательных денежных потоков. Когда это происходит, то чистая приведенная стоимость (NPV) будет равна нулю:

NPV = Приведенная стоимость (PV) – Приведенные затраты (PC) = 0

Вот что значит приравнять чистую приведенную стоимость (NPV) к нулю. Если мы хотим решить уравнение IRR, то нам нужно найти ставку процента, которая приравнивает приведенную стоимость положительных денежных потоков к приведенной стоимости отрицательных денежных потоков.

Далее, давайте более подробно рассмотрим, как рассчитать IRR, а затем рассмотрим некоторые примеры.

Как рассчитать IRR

В большинстве случаев IRR рассчитывается методом проб и ошибок. Это осуществляется итеративно путем подбора различных ставок процента и их использования в формуле IRR до тех пор, пока не будет найдено значение, при котором чистая приведенная стоимость (NPV) будет равна нулю.

Это означает, что в качестве значения ставки процента в формуле IRR используется предположение, а затем каждый денежный поток дисконтируется к текущему моменту времени, используя данное предположение ставки процента (часто называемую ставкой дисконтирования). Этот процесс повторяется до тех пор, пока не будет найдена ставка дисконтирования, которая приравняет чистую приведенную стоимость (NPV) к нулю. В приведенном выше примере показано, что приведенные затраты (Present Cost) в момент времени 0 равны $100 000. Они показы как отрицательное число, когда речь идет о временной стоимости денег, потому что это отток денежных средств или затраты. Каждый будущий приток денежных средств показан на вертикальной шкале времени в виде положительного числа, начиная с периода 1 и заканчивая периодом 5.

При расчете IRR многократно вычисляется ставка процента, которая приравнивает сумму всех приведенных стоимостей (PV) к нулю. Когда это произойдет, приведенная стоимость (PV) будет равна приведенным затратам (PC), что приравняет чистую приведенную стоимость (NPV) к нулю.

Как можно представить, подбор различных ставок процента снова и снова является утомительным и трудоемким процессом, поэтому IRR трудно рассчитать вручную. Однако расчет IRR можно легко выполнить с помощью финансового калькулятора или функции IRR в Excel.

Как рассчитать IRR в Excel

Внутреннюю норму доходности можно рассчитать при помощи функции IRR (ВСД) в Excel:

Для расчета IRR в Excel необходимы:

• Совокупность равномерно распределенных во времени денежных потоков. Это ячейки C2:C7 в приведенном выше примере IRR Excel.

• По крайней мере одно положительное и одно отрицательное число в совокупности денежных потоков. В приведенном выше примере отрицательный отток денежных средств происходит в 0-м году, а в 1-5-м годах положительный приток денежных средств.

• Необязательное предположение, помогающее вычислить IRR в Excel. Предположение обычно не требуется при расчете IRR в Excel. Если предположение опущено, то по умолчанию Excel будет использовать ставку 10% в качестве начального предположения. Если IRR не может быть найден с помощью до 20 предположений, то Excel вернет сообщение об ошибке. В этом случае разумное предположение может быть сделано для функции ВСД в Excel. Например, если у вас есть ежемесячные или еженедельные денежные потоки, то вам может потребоваться использовать предположение, которое намного меньше, чем ставка 10% по умолчанию.

Причина, по которой Excel требует равномерно распределенных денежных потоков, заключается в том, что функция ВСД рассчитывает периодическую (за определенный период времени) ставку процента. Чтобы рассчитать периодическую ставку, денежные потоки должны осуществляться регулярно в течение одного и того же периода времени. Например, для расчета годового IRR потребуются ежегодные денежные потоки, а для расчета ежемесячного IRR потребуются ежемесячные денежные потоки.

Функция XIRR в Excel обычно используется для расчета доходности по набору неравномерно распределенных во времени денежных потоков. Вместо поиска эффективной периодической ставки процента, такой как IRR, показатель XIRR (Чистая внутренняя доходность) вычисляет эффективную годовую ставку, которая приравнивает чистую приведенную стоимость к нулю.

Смысл IRR

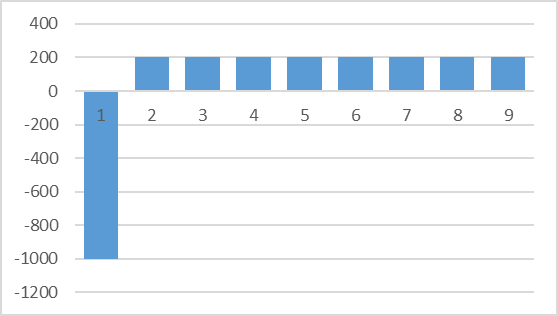

Запоминание формул и вычисление IRR – это одно дело, но истинное понимание смысла IRR, дает большое преимущество. Давайте рассмотрим подробный пример с IRR и покажем, что происходит пошагово при его расчете. Предположим имеется следующая серия денежных потоков:

Это довольно просто! Инвестиция $100 000 долларов сегодня через 5 лет принесет $161 051. Как показано на рисунке, рассчитанный IRR составляет 10%. Теперь, давайте остановим более пристальный взгляд на то, как IRR рассчитывается, чтобы точно увидеть, что происходит с нашей инвестицией в каждом из 5 лет:

Как показано выше, в 1-й год мы инвестировали $100 000, и денежный поток не получили. Поскольку 10% по ставке IRR, начисленные в 1-м году, нам не выплачиваются в качестве промежуточного денежного потока, то в начале 2-го года 10% дохода прибавляются к величине непогашенного остатка инвестиции. Это означает, что во 2-й году мы больше не инвестируем $100 000, а инвестируем уже $100 000 + $10 000, или $110 000.

Теперь, в течение 2-го года, эти $110 000 приносят нам 10% или $11 000. Опять же, в качестве промежуточных денежных потоков нам ничего не выплачивается, поэтому, наш доход в размере $11 000 в начале 3-го года прибавляется к величине непогашенного остатка первоначальной инвестиции. Этот процесс увеличения непогашенного остатка первоначальной инвестиции продолжается до конца 5-го года, когда мы получим единовременный доход $161 051. Обратите внимание, что эта единовременная выплата включает в себя как возврат нашей первоначальной инвестиции $100 000, так и получение 10% дохода “на” нашу инвестицию.

Это интуитивно гораздо более понятная трактовка IRR, чем общепринятая математическая как “ставки дисконтирования, которая приравнивает чистую приведенную стоимость (NPV) к нулю”. Хотя формально математическая трактовка правильная, но она не очень помогает понять, в чем смысл IRR. Как показано выше, очевидно, что IRR это ставка процента, заработанная на каждый вложенный доллар за каждый период, когда он был инвестирован. Как только вы разложите IRR на отдельные компоненты и пройдетесь по ним период за периодом, это станет легко увидеть.

IRR против CAGR

IRR может быть полезным индикатором принятия решений при отборе инвестиций. Однако, есть один очень важный момент, который необходимо учитывать в отношении IRR: показатель IRR не всегда равен совокупному годовому темпу роста (CAGR) первоначальной инвестиции.

Давайте возьмем пример для иллюстрации. Предположим, у нас есть следующая серия денежных потоков, которая также генерирует IRR 10%:

В этом примере взамен инвестиции $100 000 сегодня, мы получаем по $15 000 долларов ежегодно в течение 5 лет, плюс мы также продадим актив в конце 5-го года за $69 475. Рассчитанный IRR 10% точно такой же, как и в примере 1 выше. Но давайте посмотрим более пристально на то, как IRR рассчитывается, в данном случае, чтобы понять, почему это две совершенно разные инвестиции:

Как показано выше, в 1-й год непогашенная инвестиция $100 000 обеспечивает доход на инвестицию по ставке 10% или $10 000. Однако, наш совокупный промежуточный денежный поток в 1-м году составляет $15 000, что на $5 000 больше, чем доход на инвестицию $10 000. Это означает, что в 1-м году мы получим доход на инвестицию $10 000, плюс, также, возвратим $5 000 нашей первоначальной инвестиции.

Теперь обратим внимание, что происходит с непогашенный остатком инвестиции во 2-м году. Она уменьшается на $5 000, поскольку это та часть капитала, которую мы окупили с помощью денежного потока за 1-й год (сумма, превышающая доход на инвестицию). Этот процесс уменьшения непогашенного остатка “внутренней” инвестиции продолжается до конца 5-го года. Опять же, причина, по которой непогашенный остаток первоначальной инвестиции уменьшаются, заключается в том, что мы каждый год получаем больше денежного потока, чем его необходимо для получения по ставке IRR за этот год. Этот дополнительный денежный поток приводит к возврату капитала, тем самым уменьшая остаток непогашенного капитала, который продолжает работать в качестве инвестиции.

Почему это имеет значение? Давайте еще раз взглянем на столбцы совокупного денежного потока в каждой из двух приведенных выше таблиц. Обратите внимание, что в Примере 1 совокупный денежный поток составил $161 051, в то время как в Примере 2 совокупный денежный поток составил всего $144 475. Но подождите минутку, я думал, что у обеих этих инвестиций IRR 10%?! Что ж, действительно, обе инвестиции генерируют IRR по ставке 10%, как мы можем убедиться, вернувшись к интуитивно понятному определению IRR: Внутренняя норма доходности (IRR) инвестиций – это ставка процента, зарабатываемая на каждый вложенный доллар за каждый период, когда он был инвестирован.

Внутренняя норма доходности (IRR) измеряет доходность непогашенного остатка капитала, остающегося (не выведенного) в инвестиции, за каждый расчетный период, в котором он был инвестирован. Непогашенный остаток инвестиции, как показано выше, может увеличиваться или уменьшаться в течение периода инвестирования. IRR ничего не говорит о том, что происходит с выведенным из инвестиции капиталом. И вопреки распространенному мнению, IRR не всегда измеряет доходность первоначальной инвестиции.

Что такое хороший IRR?

Хороший IRR – это, тот показатель, который превышает минимально допустимую норму доходности. Другими словами, если ваша минимально допустимая норма доходности, также называется ставкой дисконтирования или барьерной ставкой, составляет 10%, а IRR проекта составляет всего 8%, то это не очень хорошее значение IRR. С другой стороны, если IRR проекта составляет 18%, то это хорошее значение IRR по сравнению с вашей минимально допустимой нормой доходности.

Индивидуальные инвесторы обычно думают о своей минимально допустимой норме доходности, или ставке дисконтирования, с точки зрения альтернативной стоимости капитала. Альтернативная стоимость капитала – это то, что инвестор мог бы заработать на рынке при инвестициях аналогичного размера и риска.

Корпоративные инвесторы обычно рассчитывают минимально допустимую норму доходности на основе средневзвешенной стоимости капитала.

Прежде чем определить, стоит ли инвестировать, даже если у инвестиции хороший IRR, важно знать о некоторых ограничениях IRR.

Ограничения IRR

IRR может быть полезен в качестве начального инструмента отбора инвестиций, но он имеет некоторые ограничения и не должен использоваться изолированно. При сравнении двух или более инвестиционных альтернатив IRR может быть особенно проблематичным. Давайте рассмотрим некоторые недостатки IRR, о которых нужно знать.

IRR и сроки денежных потоков

Внутренняя норма доходности инвестиции (IRR) измеряет только доходность непогашенного остатка инвестиции в каждом периоде времени и может меняться с течением времени. Это означает, что сроки денежных потоков могут влиять на прибыльность инвестиций, но IRR на это не всегда будет указывать. Вспомните два примера IRR, рассмотренных выше:

Первая инвестиция (слева) генерирует ежегодный денежный поток, в отличии от второй инвестиции. Хотя обе инвестиции дают одинаковую доходность по ставке IRR – 10%, одна из них явно более прибыльна, чем вторая. Причина этого заключается в том, что в случае первой инвестиции непогашенный остаток инвестиции меняется из года в год, в то время как в случае второй инвестиции этого не происходит.

В результате IRR может вступать в противоречие с другими показателями эффективности инвестиций, такими как коэффициент собственного капитала или чистая приведенная стоимость (NPV). Это одна из причин, по которой IRR может быть полезен в качестве начального инструмента отбора инвестиций, но не должен использоваться изолированно.

Множественность ставок IRR

Когда денежных поток имеет более одного изменения знака, тогда может существовать несколько значений IRR. Например, рассмотрим следующую ситуацию:

Когда рассчитываете IRR для таких денежных потоков, вы фактически получаете несколько решений! Причина, по которой это происходит, связана с правилом знаков Декарта, касающегося числа корней в многочлене. Это означает, что количество положительных IRR может быть таким же, как и количество изменений знака в денежных потоках.

Модифицированная внутренняя норма доходности (MIRR) была разработана для решения проблемы множественности ставок IRR, а также многих других ограничений IRR.

Миф IRR: Допущение о реинвестировании

Одним из наиболее часто упоминаемых ограничений IRR является так называемое “предположение о реинвестировании”. Короче говоря, предположение о реинвестировании гласит, что IRR предполагает, что промежуточные денежные потоки реинвестируются по ставке IRR.

Мысль о том, что IRR предполагает, что промежуточные денежные потоки реинвестируются, является серьезным заблуждением, которому, к сожалению, до сих пор учат многие профессора бизнес-школ сегодня.

Как показано в пошаговом подходе выше, IRR не делает такого предположения. Внутренняя норма доходности (IRR) представляет собой расчет с учетом фактора дисконтирования и не делает никаких предположений о том, что делать с промежуточными периодическими денежными потоками Это невозможно, потому, что это функция ДИСКОНТИРОВАНИЯ и она перемещает деньги назад во времени, а не вперед.

Должны ли Вы принимать во внимание доходность, которую вы можете получить от реинвестирования промежуточных денежных потоков? Безусловно, и на протяжении многих лет были приняты различные меры для преобразования IRR в показатель доходности первоначальной инвестиции, такие как Модифицированная внутренняя норма доходности (MIRR).

Это не означает, что IRR не имеет некоторых ограничений, как мы обсуждали в приведенных выше примерах. Это просто для того, чтобы сказать, что “предположение о реинвестировании” не входит в их число.

Вывод

Внутренняя норма доходности (IRR) является популярным показателем эффективности инвестиций. Хотя обычно IRR объясняется с использованием математического определения (ставка дисконтирования, которая приравнивает NPV к нулю), в настоящей статье пошагово показано, как на самом деле рассчитывается IRR. Что такое IRR? Как только ознакомитесь с приведенными выше примерами, ответить на этот вопрос станет намного легче. Также становится ясно, что IRR не всегда является тем, что о ней думают люди. То есть, IRR не всегда является Совокупным годовым темпом роста первоначальной инвестиции (CAGR). IRR может быть полезен в качестве начального инструмента отбора инвестиций, но данный показатель имеет ряд ограничений и, поэтому, не должен использоваться изолированно.

Статья рассматривает особенности расчета и используемую формулу показателя IRR. Также в статье описан экономический смысл IRR, и что характеризует данный показатель.

Определение и формула внутренней нормы доходности IRR

Внутренняя норма доходности IRR – (с английского — Internal Rate of Return), один из главных показателей, используемых при оценке привлекательности того или иного инвестиционного проекта.

Что же представляет из себя показатель IRR – это такая процентная ставка, при применении которой в качестве коэффициента дисконтирования, в формуле расчета чистого дисконтированного дохода, ЧДД будет равен нулю. Если говорить проще, то это определенная граница окупаемости инвестиций, по аналогии с точкой безубыточности компании. При таком значении ставки процента дисконтирования, финансовая организация или частный инвестор смогут гарантировано возвратить свои вложения, с нулевой прибылью.

Формула и примеры расчета IRR позволят понять специфику определения этого показателя.

Общий вид формулы расчета IRR:

Где:

- r — процентная ставка;

- NPV – чистый дисконтированный доход.

Изучим пример расчета IRR:

- требуемые инвестиции для реализации проекта – 1 000 000 руб.;

- доходность первого года – 100 000 руб.;

- второго года – 150 000 руб.;

- третьего года – 200 000 руб.;

- последнего – 270 000 руб.

Далее последовательно приближаемся к определению величины внутренней нормы доходности, в несколько шагов.

- Вычисление минимального значения IRR, по формуле:

где:

- N — длительность проекта, в годах;

- IC — первоначально вложенный капитал;

- ∑ — сумма доходов за каждый год, приведенная к тысячам рублей.

После произведения нехитрых вычислений, получаем значение IIR равное 10% — это минимальная границы внутренней нормы прибыли для рассматриваемого проекта

- Далее надо посчитать максимальное значение IRR:

Получим значение IRR по максимальной границе, равное 44%. Эти значения говорят о том, что внутренняя норма доходности проекта должны находиться в диапазоне от 10% до 44%.

- Затем, надо определить предельные значения чистых дисконтированных доходов NPV, на основе предельных показателей IRR:

- На последнем этапе расчета IRR, производим его, с использованием всех ранее полученных данных:

Что характеризует полученный показатель IRR в 23%. Это та максимальная доходность, которую обеспечит проект, то есть, если условия предоставления капитала содержат ставки, выше рассчитанной IRR, то предприниматель не сможет вернуть его и получить прибыль. И наоборот, все источники финансирования, стоимость привлечения которых составляет менее 23% потенциально способны обеспечить прибыльность проекта.

IRR или внутренняя норма доходности – один из составляющих элементов сложной системы оценки инвестиционных проектов, позволяющий определить ставки, под которые предприниматель может привлекать капитал. И от корректности финансовых показателей зависит будущее проекта, поэтому скачивайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты основных экономических и финансовых показателей. Или заказывайте индивидуальный бизнес-план «под ключ», полностью раскрывающий потенциал ваших предпринимательских талантов и организуемой компании.

Экономический смысл IRR

Чтобы раскрыть экономический смысл IRR, важно понимать, какие моменты он характеризует:

- Величина прибыли с осуществленного вложения капитала. Инвестор в процессе выбора из нескольких альтернативных проектах, при прочих равных, выберет тот, для которого значение IRR выше.

- Безубыточная кредитная ставка или стоимость привлечения финансовых средств на реализацию проекта. Это означает, что IRR – это своего рода граница, максимальная ставка стоимости использования заемного капитала, которая позволяет сделать проект безубыточным. Соответственно, если предприниматель берет кредит на открытие своего дела по ставке, большей, чем полученный IRR, он заранее обеспечивает себе потенциальные убытки.

Помимо экономического смысла, важно понимать, какие достоинства и недостатки несет использование показателя внутренней нормы доходности в качестве критерия оценки инвестиционных проектов.

Плюсы, которые делают использование IRR эффективным:

- возможность выбора между несколькими проектами в рамках новых или существующих предприятий. Чем больше значение внутренней нормы доходности, тем больше прибыли можно извлечь, обеспечив привлечение более дешевого по стоимости кредита или инвестиционного капитала;

- показатель позволяет сравнить несколько проектов с различными периодами инвестирования, отличающимися продолжительностью по времени. Соответственно, инвестор или кредитная организация выберет тот проект, который позволит больше заработать на капитале в долгосрочной перспективе.

Недостатки и минусы использования внутренней нормы доходности:

- невозможность на 100% точного прогнозирования величины выплат по вложенному капиталу;

- показатель IRR достаточно прост по структуре и не учитывает большое количество факторов внутренней и внешней среды, которые могут существенно повлиять на доходность проекта.

- отсутствие инструмента расчета суммы притока денег в абсолютном выражении, так как IRR, как относительный показатель, характеризует только ту процентную ставку, до которой вложения капитала остаются прибыльными.

- в расчете не учитываются возможные процессы реинвестирования;

- расчет IRR не предусматривает возможность учета тех прибылей, которые включаются в инвестиционные затраты за счет процентных доходов от их использования, что дает не совсем точную оценку номы доходности проекта.

Также обратите внимание на PBP инвестиционного проекта с формулой расчета показателя. Этот индикатор поможет вам еще более четко оценить все перспективы и возможности вашего проекта.

Расчет IRR в Excel пример

Современные средства автоматизации, различные табличные редакторы позволяют существенно упростить расчеты в рамках любых экономических процессов и моделей. Расчет IRR в Excel позволит ускорить и повысить точность вычислений, за счет использования встроенного редактора формул, содержащего и финансовый блок инструментов.

Основная функция, которая будет использоваться при расчете IRR в Excel – это ВСД (внутренняя ставка дисконта). Для доступа к ней нужно выбрать пункт «Финансовые» в разделе с формулами и найти описанную функцию.

Для того, чтобы рассчитать внутреннюю норму доходности, надо сформировать таблицу с данными, которые будут выступать в качестве параметров функции. Столбец таблицы заполняется значениям доходности инвестиций используется в качестве входных параметров для расчета IRR в Excel. Формулу завязываем на определенную ячейку и получаем гибкий инструмент расчета нескольких вариантов внутренней нормы доходности.

Ограничения использования Excel для расчета IRR:

- исходные данные должны содержать как минимум одно отрицательное значение показателя доходности – обычно это первый период реализации проекта, когда предприятие еще не получает выручки для формирования прибыли;

- периоды должны следовать строго последовательно, в соответствии с реально используемыми примерами и периодичностью вложений;

- если используется метод итераций, следует заполнять поле «Предположение» для осуществления корректных расчетов.

Что характеризует показатель IRR и как сопоставлять его с другими финансовыми показателями

Как уже было описано, IRR используется для оценки привлекательности инвестиционных проектов, с точки зрения максимальной ставки привлечения средств на его реализацию, чем ниже реальная ставка – тем больше прибыльность проекта.

На практике, показатель внутренней нормы доходности используется в совокупности и сравнении с другими, одним из которых является средневзвешенная стоимость капитала (WACC).

Соответственно, в зависимости от отношения этих индикаторов, оценивается привлекательность проекта:

- если IRR больше WACC, то потенциальная ставка доходности выше, чем предполагаемые затраты на формирование собственного и заемного капитала, что характеризует достаточно высокую инвестиционную привлекательность бизнеса;

- если IRR меньше WACC, то ситуация обратна первому положению – внутренняя норма доходности не позволяет окупить затраты на собственный и заемный капитал, следовательно – реализация проекта бесперспективна;

- IRR = WACC =- ситуация достаточно редкая и требует незначительных настроек проекта, чтобы обеспечить хотя бы минимальную доходность, за счет корректировок движения денежных средств в сторону их увеличения;

- если IRR одного проекта превышает IRR другого, очевидно, чтоб привлекательнее финансирование первого.

Аналогично описанным ситуациям, сравнение показателя внутренней нормы доходности можно проводить с другими показателями – ставками процентов по кредитам и вкладам, стоимости обслуживания инвестиций и т.д., чтобы получить возможность сопоставить проекты.

Наша компания занимается разработкой бизнес-планов на разные тематики. Так, вы можете заказать у нас, например, типовой бизнес-план из отрасли розничных продаж одежды и обуви или любой вопрос в зависимости от ваших предпочтений.

Обеспечение достаточной для получения прибыли нормы внутренней доходности – важная задача планирования, решение которой позволит защитить выгодность вложений в проект и привлечь внешнее финансирования. От профессионализма проектирования зависит многое, и стоит доверить этот процесс квалифицированным специалистам. У нас на сайте вы можете скачать готовый полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей эффективности проекта. Он позволит в короткие сроки открыть свое дело и занять достойную долю рынка. Также у вас есть возможность заказать индивидуальный бизнес-план «под ключ», в котором будет полностью раскрыта специфика организации и развития бизнеса конкретного предприятия или компании в определенной сфере экономической деятельности.

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Внутренняя норма рентабельности (Internal Rate of Return, IRR) — один из наиболее популярных показателей в финансовом анализе. Его применяют в оценке инвестиционных проектов и других сферах. IRR используют, например, в анализе облигаций, где показатель доходности к погашению вычисляется как внутренняя норма рентабельности денежных потоков у покупателя облигации.

Определение показателя IRR

IRR денежного потока — ставка дисконтирования, при которой чистая приведенная стоимость этого денежного потока равна нулю. Таким образом, IRR находят как решение относительно переменной d следующего уравнения:

Экономический смысл IRR — максимальное значение стоимости капитала, при котором инвестиционный проект окупается. При оценке инвестиций IRR сравнивают с требуемой нормой доходности инвестированного капитала, и, если IRR выше требуемой доходности, то проект считают привлекательным.

Для простого варианта, когда в начале проекта — значительные инвестиции, а затем проект приносит доход:

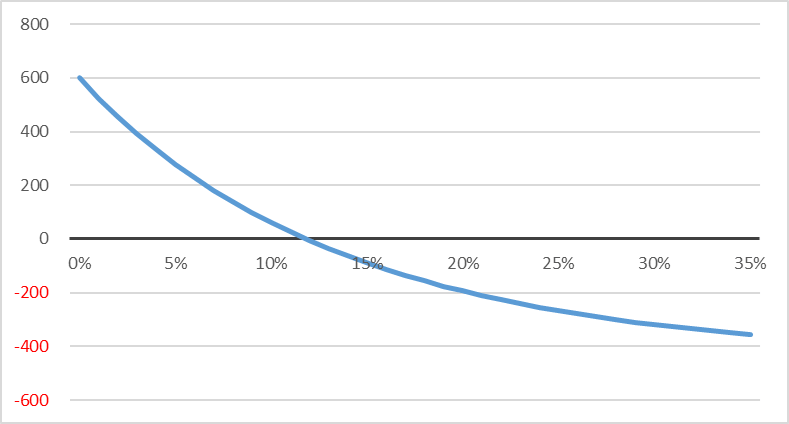

Зависимость NPV от ставки дисконтирования обычно выглядит так:

Поскольку ставка дисконтирования сильнее всего влияет на будущие доходы, а начальные инвестиции либо совсем не зависят от нее, либо зависят очень слабо, то, чем выше ставка, тем меньше значение NPV, и в какой-то точке NPV достигает нуля — это и будет внутренняя норма рентабельности.

В приведенном выше уравнении ставка d присутствует в степени номера периода, поэтому, например, для десятилетнего денежного потока мы получаем уравнение 10 степени, решение которого нельзя записать в виде простой формулы. На практике значение IRR всегда находят подбором, чаще всего для этого используют встроенные функции MS Excel.

Расчет IRR в Excel

Для расчета IRR в Excel есть две функции: ВСД() и ЧИСТВНДОХ(). Работа этих функций построена на подборе значения IRR методом касательных. Подробнее об этом в видео

Функция ВСД рассчитана на денежный поток, построенный с шагом в год. Если в финансовой модели у денежного потока другой шаг, особенно если платежи распределяются неравномерно, и шаг меняется от периода к периоду, используют вторую функцию — ЧИСТВНДОХ. У нее есть еще один параметр — даты каждого платежа в денежном потоке, что позволяет оценить IRR для любого шага планирования.

Использование функции Excel решает задачу расчета IRR, но не избавляет аналитика от ряда проблем, присущих этому показателю.

Проблема 1: необычные инвестиции

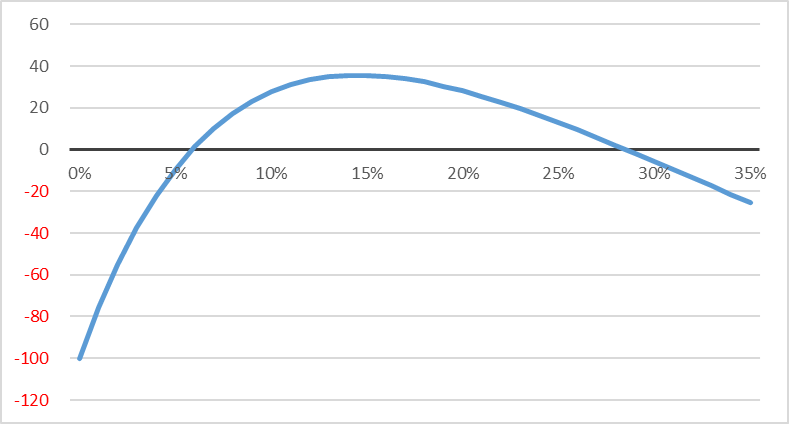

Работа показателя IRR рассчитана на ситуацию, когда в денежном потоке есть крупные отрицательные значения (инвестиции) в начале и затем ряд положительных значений. В реальности мы видим немало проектов, где денежные потоки выглядят более сложно. В этом случае интерпретация рассчитанных значений IRR также становится непростой, а в ряде примеров может возникать ситуация, когда проект одновременно имеет несколько значений IRR.

Допустим, денежный поток выглядит таким образом:

График зависимости NPV от ставки дисконтирования для этого потока будет выглядеть так:

Здесь есть два значения в районе 5% и 30%, когда выполняется условие NPV=0, следовательно, это правильные решения для IRR. Функции вычисления IRR в Excel имеют дополнительный параметр — начальное предположение, от которого ведется подбор IRR. В данном случае, в зависимости от начального положения, Excel вычислит IRR как 5% или как 30%. Очевидно, что экономическая интерпретация этого расчета будет сильно затруднена, поэтому для подобных денежных потоков в процессе принятия решений IRR лучше не использовать вообще.

Проблема 2: реинвестирование

Вторая проблема использования IRR для принятия решений связана с тем, что в процессе расчета мы меняем ставку дисконтирования, а она отражает требуемый «нормальный» уровень доходности капитала. В процессе анализа считается, что инвестор мог бы получить такую доходность, вкладывая деньги в другие проекты с похожим уровнем риска, поэтому и от инвестиций в анализируемый проект он ждет такой же доходности.

Но если ставка дисконтирования проекта 15%, а IRR определен на уровне 25%, то надо принимать во внимание, что при расчете IRR было сделано предположение, что и любые полученные от проекта деньги могли бы дальше приносить инвестору доход 25%. Это не соответствует действительности. В результате выбор инвестиционных идей на основе IRR несколько искажен в сторону одобрения более коротких проектов с высокой оборачиваемостью, которые с точки зрения суммарного дохода могут быть не лучшим решением.

Альтернатива IRR — выбор проектов на основе анализа их NPV, который свободен от всех недостатков IRR. Кроме того, некоторое распространение получил показатель модифицированной внутренней нормы рентабельности (MIRR), в котором предусмотрено использование отдельной ставки для ожидаемых доходов от реинвестиций.

История создания показателя IRR

Подходы, связанные с использованием дисконтированных денежных потоков, разрабатывались разными авторами, начиная с конца 19 века. В частности, ряд важных публикаций на эту тему подготовили Ойген фон Бём-Баверк и Ирвинг Фишер. В книге «Теория процента» Фишер даже привел уравнение для расчета IRR, но не упоминал современного названия этого термина и применял его только в варианте сравнения двух инвестиционных возможностей.

Впервые термин «внутренняя норма рентабельности» и точное описание его формулы ввел Кеннет Боулдинг в статье «Теория единичной инвестиции» (Boulding, K. E. «The Theory of a Single Investment». The Quarterly Journal of Economics 49, вып. 3 (1 мая 1935 г.): 475–94).

В конце того же года показатель упомянул Джон Кейнс в «Общей теории занятости, процента и денег», он называл его «маржинальная эффективность капитала». Поскольку книга сыграла важную роль в развитии экономической науки, то часто именно ее упоминают как источник показателя IRR.

В следующие 20 лет показатель IRR постоянно использовали в оценке инвестиций, но термин не являлся стандартом, и в ряде книг вместо него применяли «доходность» (yield), которая сейчас сохранилась в оценке облигаций (известный термин «доходность к погашению», yield to maturity, YTM — это IRR, рассчитанный для облигации).

Примерно с середины 1960-х годов термин IRR окончательно вытеснил другие формулировки, и сложилось современное понимание этого показателя.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.