Расчетная ведомость Т-51 помогает рассчитать выплаты по трудовым договорам. Как использовать этот формуляр? Есть ли у него унифицированный бланк или можно составить свою форму? Что за параметры находят отражение в Т-51? Рассматриваем нюансы работы с формой Т-51 в нашем материале. Кроме того, вам представится возможность скачать бланк расчетной ведомости Т-51.

Зачем нужен формуляр Т-51

Форма Т-51 – Расчетная ведомость – относится к внутренним документам компании. Без запроса проверяющих служб предоставлять ее никуда не требуется.

Узнайте, какие документы могут быть, в свою очередь, запрошены Трудинспекцией при проверке.

Форма Т-51 создана для расчета размера выплат работникам. Наряду с ней для работы с зарплатой сотрудников также введены формы:

Подробнее о форме Т-49 прочитайте в нашей статье. А о форме Т-53 можно узнать здесь.

Посмотрите в чём отличие Т-51 Расчетная ведомость от прочих формуляров:

Внедрение ведомости Т-51 в документооборот — это обязанность или право работодателя?

Обязательно иметь или форму Т-51, или форму «Расчетно-платежная ведомость». Эти ведомости относятся к первичке, по которой вычисляют зарплаты сотрудников; в них происходит расчет выплат работникам с учетом всех надбавок и удержаний.

Узнайте больше о том, какие в бухгалтерском учете используются первичные документы.

Вносят параметры в бланк расчетной ведомости Т-51 исходя из данных:

- о времени работы в отчетном периоде;

- об окладе;

- о положенных надбавках;

- дополнительных начислениях;

- необходимых удержаниях.

Наряду с расчетной ведомостью по форме Т-51 всегда положено иметь:

Что делать, если день выплаты зарплаты пришелся на выходной? Решить эту проблему поможет наша статья «Можно ли выплатить зарплату в выходной день?».

Действующий бланк формуляра

Актуальный бланк Т-51 утвержден постановлением Госкомстата РФ от 05.01.2004 № 1.

Применять образец ведомости Т-51 из озвученного постановления необязательно. Использование исключительно унифицированных бланков требуется только для некоторой первички. Расчетная ведомость к таковой не относится. Поэтому допустимо форму Т-51 взять за основу и доработать в соответствии с потребностями организации. Важно при этом сохранить все обязательные для первичного документа реквизиты.

Вести формуляр можно на бумаге, но сейчас такое встречается редко. В массе своей это делается с использованием программного обеспечения.

Эксперты «КонсультантПлюс» рассказали об особенностях применения формы Т-51 в рамках расчетов по зарплате. Получите пробный доступ к публикации на данную тему бесплатно.

Сохранять расчетную ведомость положено в течение 6 лет. Если же в организации нет лицевых счетов сотрудников, то Т-51 хранят не менее 50/75 лет.

О сроках хранения документов читайте в статье.

Скачать бланк в word расчетной ведомости Т-51 можно, кликнув по картинке ниже. Там же можно бесплатно скачать форму Т-51 «Расчетная ведомость» с внесенными параметрами:

Расчетная ведомость № 51

Скачать

Ниже покажем на образце заполнения расчетной ведомости Т-51, как корректно вносить данные в формуляр.

На основании ведомости Т-51 заполняют расчетный листок для работника. Оформите пробный бесплатный доступ к «КонсультантПлюс» и получите пошаговый алгоритм работы с расчетными листами.

Внесение параметров в форму Т-51

Для начала покажем структуру образца заполнения формы Т-51.

Форма состоит из двух блоков:

- 1-я страница — шапка документа

- 2-я и последующие страницы — таблица, куда вносятся основные данные по каждому работнику

Страница 1

Образец заполнения формы Т-51, страница 1:

Здесь вносят:

Датой составления расчетной ведомости Т-51 может не быть крайнее число месяца, так как сроки ее составления не регламентированы. Составить ведомость следует не ранее, чем закончится отчетный месяц, и не позднее даты выплаты заработной платы. В этот промежуток и должна попадать дата составления ведомости.

Подробнее о сроках выплаты зарплаты — здесь.

Страница 2

Данный раздел представляет собой таблицу, в которую вносят основные данные, необходимые для расчета заработной платы за месяц. Итоговый столбец таблицы — сумма, которую получит работник на руки по итогам месяца, как правило, с учетом уже выплаченного аванса.

Рассмотрим каждый столбец подробнее:

Образец таблицы, страница 2:

Завершает расчетную ведомость подпись ответственного лица с указанием должности и Ф.И.О.

При расчете зарплаты поможет наша статья «Как рассчитать зарплату по окладу — формула».

Итоги

Расчетная ведомость помогает рассчитывать выплаты нанятому персоналу. Наряду с ней должны применяться формуляры для выдачи заработной платы. В Т-51 отражаются все начисленные в пользу работника суммы, обязательные удержания и итоговые суммы к выплате.

При работе с объектной сметой и сводным сметным расчётом внешний вид сводного расчёта можно настраивать прямо в бланке документа.

В нижней части окна программы расположена статусная строка (строка состояния). В статусной строке имеется кнопка Итого, на которой показывается итоговая стоимость по сводному расчёту. Нажав эту кнопку, можно изменить единицы отображаемой стоимости – рубли или тысячи рублей.

Соседняя кнопка Округление позволяет настроить округление в документе.

Вносимые изменения сразу отображаются на экране.

Также в бланке документа можно настроить показ в сводном расчёте промежуточных итогов. Для любой главы щелчком правой кнопки мыши по произвольной строке в этой главе можно вызвать контекстное меню и воспользоваться опциями Итог по главе и Промежуточный итог.

Например, если включить эти опции (поставить флажки) для Главы 12, то в документ выводятся строки Итого по Главе 12 и Итого по Главам 1-12.

Теперь займёмся титульными данными и подписями в сводном расчёте. Добавление и изменение этих сведений осуществляется в окне с параметрами документа, которое открывается нажатием кнопки Параметры на панели инструментов на вкладке Документ либо клавиши F6 на клавиатуре.

Титульные данные следует указать здесь в разделе Свойства. Для сводного сметного расчёта должно быть указано наименование строительства. Для объектной сметы – наименование объекта. Эти данные берутся из заполненных свойств папок вышестоящего уровня. Если в свойства папок нужные данные не были внесены, то они заполняются в этом окне. Для объектной сметы можно указать локальный номер.

Переходя далее в окне с параметрами документа в раздел Подписи, формируем здесь список подписей, выбирая каждый раз нужную подпись из выпадающего меню кнопки Добавить и заполняя значение подписи. При этом текст в колонку Значение подписи можно вводить вручную, либо перетаскивать сюда подходящую подпись из справочника.

Для заполнения титульной части сводного сметного расчёта необходимо добавить подпись Заказчик с реквизитами Должность руководителя и ФИО руководителя. Значение подписи Заказчик (то есть, название организации) будет выведено в титульную часть, а значение реквизитов Должность руководителя и ФИО руководителя выводятся в подпись под табличной частью документа.

Также в титульную часть выводится значение подписей Ссылка на документ об утверждении и Смета составлена в ценах по состоянию на.

Под табличной частью выводятся подписи Руководитель проектной организации, Главный инженер проекта и Начальник отдела.

Что касается подписи начальника отдела, название отдела в ней может быть любым. В этом случае используется универсальная подпись Начальник отдела с фамилией руководителя. А для того, чтобы задать название отдела, необходимо добавить дополнительную подпись Название отдела.

Эта подпись выводится в выходной форме вслед за словом Начальник. Поэтому название отдела здесь вводим с маленькой буквы в родительном падеже сметно-договорного и добавляем слово отдела.

Для объектной сметы аналогично заполняются подписи Основание, Смета составлена в ценах по состоянию на, Главный инженер проекта, Начальник отдела, Название отдела, а также подписи Составил и Проверил с реквизитами Должность.

В завершение работы по составлению объектной сметы или сводного сметного расчёта необходимо сформировать соответствующий выходной документ.

Для этого необходимо открыть на панели инструментов вкладку Файл, перейти там в режим Печать, после чего открываем раздел Образцы форм и выбираем нужный шаблон документа в папке с названием Сводные расчеты. Выходные формы, которые соответствуют типу текущего документа, показываются здесь активным цветом.

Как обычно, вывод нужной формы на печать осуществляется двойным щелчком левой кнопки мыши. Также можно выделить её курсором и нажать кнопку Вывод формы.

А для того, чтобы перед выводом формы на печать увидеть ещё список настроек с возможностью их корректировки, необходимо установить флажок Показать диалог настроек (в группе настроек справа от кнопки Вывод формы).

Добавить в «Нужное»

Расчетная ведомость: бланк + образец заполнения

Расчет заработной платы работникам может отражаться как в расчетно-платежной ведомости, предназначенной еще и для учета выплаты заработной платы, так и в отдельном документе – расчетной ведомости. Расскажем об особенностях применения и заполнения расчетной ведомости (форма № Т-51).

Расчетная ведомость: для чего используется

Расчетная ведомость применяется для расчета заработной платы работникам организации (в т.ч. аванса – зарплаты за первую половину месяца).

Организация может применять как самостоятельно разработанную форму расчетной ведомости, так и форму № Т-51, утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1. Опишем некоторые особенности составления расчетной ведомости на примере формы № Т-51.

Если организация применяет расчетно-платежную ведомость (к примеру, по форме № Т-49), отдельная расчетная ведомость уже не составляются.

Расчетная ведомость заполняется на всех работников, независимо от того, каким образом они получают заработную плату (наличными или путем перечисления на банковские карты).

Расчетная ведомость Т-51 составляется бухгалтерией в одном экземпляре.

Начисление заработной платы в расчетной ведомости производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ.

Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

В расчетных ведомостях, составляемых на компьютере, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Расчетная ведомость Т-51: скачать бланк

Найти расчетную ведомость (форму № Т-51) можно, обратившись к Постановлению Госкомстата РФ от 05.01.2004 № 1, или по коду Т-51 в справочно-правовой системе «КонсультантПлюс».

Ведомость начисления заработной платы (бланк) скачать в формате Excel можно здесь.

Расчетная ведомость по зарплате (образец)

Приведем для расчетной ведомости Т-51 образец заполнения на условных цифровых данных.

На первый взгляд, передача расчетных листков по электронной почте — современный, быстрый и экономичный способ информирования работников о составе и сумме их заработной платы. Но не все так просто. Персональные данные работника, содержащиеся в расчетном листке, должны быть специальным образом защищены при их передаче через интернет.

Пока в этом вопросе не все однозначно: Минтруд не видит препятствий для передачи расчетных листков по электронной почте, а ФСБ категорически запрещает это делать, если работодатель не выполнит комплекс мероприятий по защите персональных данных. Все подробности — в нашем материале.

Когда расчетный листок можно отправить по электронной почте

Трудовое законодательство предъявляет определенные требования к расчетному листку — к составу указываемых в нем сведений и обязанностям работодателя, связанным с его передачей работникам (ст. 136 ТК РФ).

Расчетный листок содержит в себе персональные данные работника — как минимум, это размер его заработной платы. Разглашение такой информации по закону не допускается (ст. 88 ТК РФ, ст. 7 Закона от 27.07.2006 № 152-ФЗ «О персональных данных»).

В итоге работодатель вправе отправить работнику расчетный листок через интерфейс почтового интернет-сервиса, если он одновременно выполнит:

- требования законодательства о защите персональных данных — осуществит комплекс мер для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных;

- требования трудового законодательства — предусмотрит в своих локальных нормативных актах условие о возможности передачи расчетных листков посредством электронной почты и оформит все необходимые сопутствующие документы.

Если все это не сделать, работодателя ждут серьезные наказания (об этом расскажем далее).

А теперь детальнее остановимся на законодательных требованиях, обязательных для выполнения работодателем при передаче расчетных листков по электронной почте.

Что определено Правительством РФ, ФСБ и ФСТЭК

Учитывая, что расчетный листок содержит персональные данные работника, для его законной отправки сотруднику через интернет работодателю придется выполнить требования федерального закона о персональных данных, а также постановлений и приказов в сфере защиты персональных данных:

- Закон от 27.07.2006 № 152-ФЗ «О персональных данных» (ст. 3, 6, 7, 19 и др.);

- Постановления Правительства РФ от 15.09.2008 № 687 «Об утверждении Положения об особенностях обработки персональных данных…», от 01.11.2012 № 1119 «Об утверждении требований к защите персональных данных при их обработке…»;

- Приказы ФСБ России от 10.07.2014 № 378 «Об утверждении состава и содержания организационных и технических мер…», от 09.02.2005 № 66 «Об утверждении Положения о разработке, производстве, реализации и эксплуатации шифровальных (криптографических) средств защиты информации»;

- Приказы ФСТЭК от 18.02.2013 № 21, от 13.06.2001 № 152;

- другие НПА в сфере обработки и защиты персональных данных.

Работодателю следует помнить, что передача (подготовка передачи) персональных данных по электронной почте без использования сертифицированных ФСБ России средств криптографической защиты информации (СКЗИ) запрещена, так как не обеспечивает защиту персональных данных от раскрытия, модификации и навязывания (ввода ложной информации).

Кроме того, в целях обеспечения безопасности персональных данных их передача по электронной почте допустима только при выполнении базовых мер: реализации антивирусной защиты (АВЗ.1), обеспечение защиты персональных данных от раскрытия и модификации (ЗИС.3) и других необходимых мер.

ТК РФ — о передаче расчетных листков по электронной почте

Про расчетный листок в ТК РФ содержится мало информации (ст. 136 ТК РФ):

- с его помощью работодатель исполняет обязанность по информированию сотрудников о составных частях их зарплаты, начисленных и удержанных суммах, а также об общей денежной сумме, подлежащей выплате;

- форму расчетного листка и порядок его выдачи работодатель определяет самостоятельно с учетом мнения профсоюзного органа в порядке, установленном ст. 372 ТК РФ.

Но о том, как работодателю передавать расчетный листок своим сотрудникам (на бумаге или в электронном виде), в ТК РФ не сказано.

Для дистанционных работников возможность получения электронных расчетных листков реализуется в рамках обмена электронными документами (ст. 312.1 ТК РФ).

Несмотря на жесткие законодательные ограничения в вопросах обеспечения защиты персональных данных, чиновники Минтруда и эксперты сайта «Онлайнинспекция. РФ» не видят особых препятствий в возможности передачи расчетных листков по электронной почте. Остановимся подробнее на их разъяснениях.

Разъяснения чиновников про использование электронной почты для передачи расчетных листков

Минтруд не возражает против передачи расчетных листков по электронной почте, если такой способ закреплен в локальном акте компании (Письмо от 21.02.2017 № 14-1/ООГ-1560).

Эксперты сайта «Онлайнинспекция. РФ» считают так же: что работодатель вправе отказать работнику, просящему отправить ему расчетный листок по электронной почте, если такой способ не предусмотрен в трудовом договоре, коллективном договоре, локальном нормативном акте.

Однако ранее эксперты этого сервиса выступали категорически против отправки расчетного листка по электронной почте. Свою позицию они обосновывали ссылкой на ст. 136 ТК РФ, обязывающую работодателя исключительно в письменной форме извещать работников о частях и размерах их зарплаты (вопрос № 18276 от 16.09.2014).

Но спустя некоторое время их разъяснения по этому вопросу стали менее категоричными. В одном из ответов они высказались аналогично разъяснениям Минтруда: если в трудовом договоре, коллективном договоре, локальном нормативном акте предусмотрен порядок извещения работника о составных частях заработной платы (расчетный листок) посредством электронной почты, то данный порядок не нарушает положений действующих норм трудового законодательства (вопрос № 99711 от 25.07.2018, вопрос № 120279 от 28.02.2020).

5 подсказок работодателю по электронному расчетному листку

Если работодатель способен выполнить все требования действующего законодательства по защите персональных данных, для передачи расчетных листков по электронной почте ему необходимо осуществить еще ряд обязательных действий по документальному обоснованию такого способа у себя в компании. Это поможет обезопаситься от претензий со стороны проверяющих и при необходимости доказать правомерность своих действий в суде в спорах с сотрудниками.

Наши подсказки помогут это сделать.

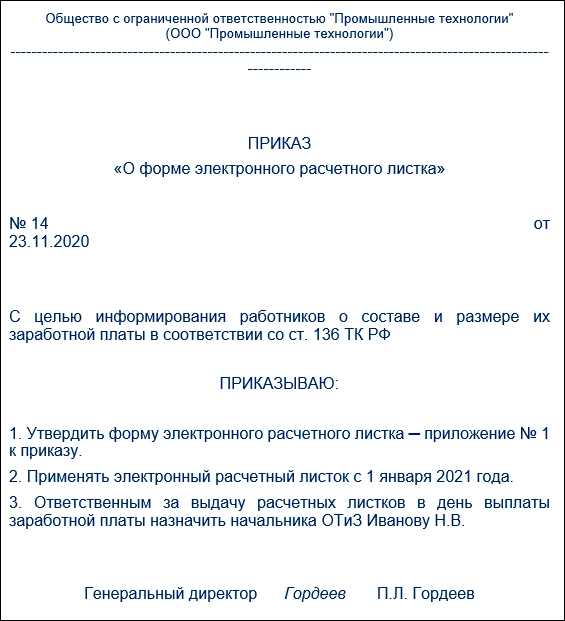

Подсказка 1. Утвердите форму электронного расчетного листа отдельным приказом.

Как составить такой приказ, показано в образце:

С приказом ознакомьте всех сотрудников под роспись.

Обратите внимание: законодательство не требует обязательного указания в расчетном листке фамилии, имени и отчества работника. Вместо ФИО можно указывать табельный номер, что позволит в случае утраты конфиденциальности данных расчетного листка не допустить разглашения персональных данных работника.

Подсказка 2. Согласуйте форму электронного расчетного листка с профсоюзным органом.

Это условие прописано в ст. 136 ТК РФ и должно выполняться работодателем, если в компании функционирует представительный орган работников.

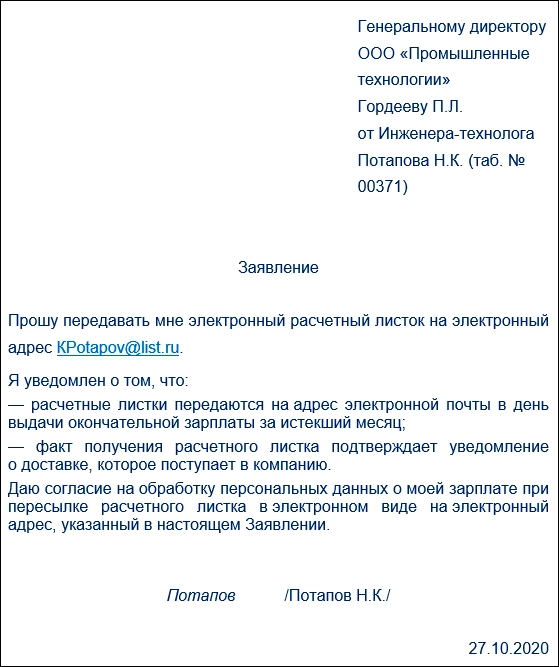

Подсказка 3. Соберите с работников заявления о получении расчетного листка по электронной почте.

Заявление пишется на имя руководителя компании (или адресуется иному ответственному лицу по правилам, установленным в компании) и содержит указание на электронный адрес, на который работник будет получать электронный расчетный листок, а также иную необходимую информацию.

Подсказка 4. Пропишите порядок передачи электронных расчетных листков в локальном нормативном акте или трудовых договорах с сотрудниками.

В качестве локального нормативного акта, к примеру, может выступать коллективный договор или положение об оплате труда.

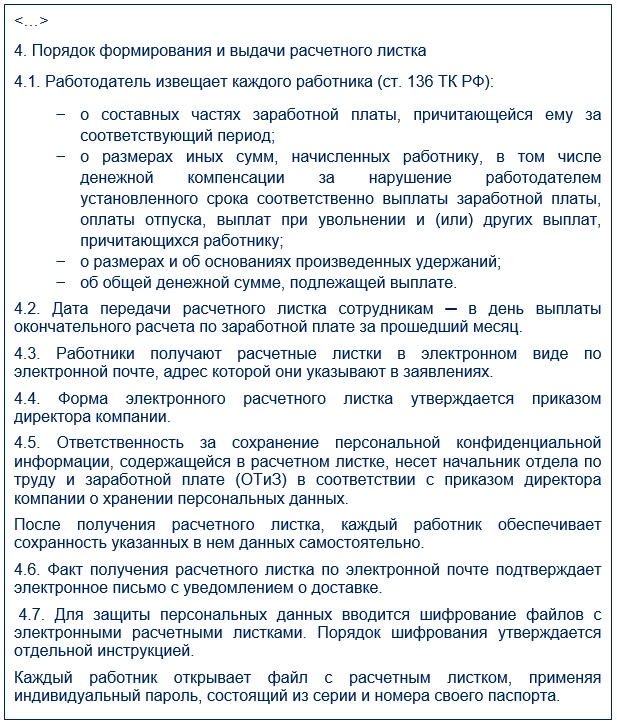

Образец выдержки из положения об оплате труда:

С локальным нормативным актом ознакомьте сотрудников под роспись.

Подсказка 5. С каждого работника возьмите письменное согласие на обработку персональных данных.

Сведения, содержащиеся в расчетном листке, являются персональными данными конкретного сотрудника, которые работодатель не вправе разглашать другим работникам без его письменного согласия (ст. 88 ТК РФ, ст. 7 Закона № 152-ФЗ).

Подсказка 6. Обеспечьте хранение расчетных листков.

Расчетные листки необходимо хранить 6 лет после года, в котором их составили (п. 295 Перечня, утв. Приказом Росархива от 20.12.2019 № 236). А при отсутствии лицевых счетов — 75 лет.

Чиновники не возражают против хранения расчетных листков в электронном виде. Важно, чтобы у компании была возможность их представления по запросу проверяющих (Постановление АС Уральского округа от 14.12.2016 № Ф09-10983/16).

Работодателю придется серьезно позаботиться об обеспечении защиты электронных расчетных листков при их хранении. При организации такой защиты следует руководствоваться законодательными требованиями в области защиты персональных данных.

Работодателю на заметку: подборка рекомендаций экспертов «Онлайнинспекция. РФ»

Многие работодатели уже освоили безбумажные технологии и передают работникам расчетные листки в электронной форме. Однако вопросов по этому поводу возникает немало. Представляем вам подборку разъяснений экспертов сайта «Онлайнинспекция. РФ» по расчетным листкам, выдаваемым в электронной форме.

- Можно ли размещать расчетные листки на корпоративном портале?

Чиновники не против размещения расчетных листков в электронном виде на корпоративном портале компании и не считают обязательным оформление работником письменного согласия на получение расчетных листков подобным образом (вопрос № 112886 от 15.08.2019).

Получается, что работодатель вправе размещать расчетные листки в электронном виде на корпоративном портале компании, где каждый работник, введя пароль, смог бы увидеть (распечатать, сохранить) свой расчетный листок. При этом у каждого сотрудника должен быть индивидуальный логин и пароль, а в компании должна быть разработана инструкция по доступу и работе с порталом, с которой все сотрудники должны быть ознакомлены.

Трудовая инспекция, по мнению экспертов, при таком способе выдачи расчетных листков не будет иметь оснований для привлечения работодателя к административной ответственности за невыполнение информационной обязанности по ст. 136 ТК РФ.

- Можно ли выдавать расчетные листки по СМС?

Эксперты сайта «Онлайнинспекция.РФ» высказались против выдачи расчетных листков путем рассылки через СМС. Позицию обосновали ссылкой на ст. 136 ТК РФ, в которой содержится требование о предоставлении работнику расчетного листка в письменном виде. По их мнению, предоставление расчетного листка по СМС не является соблюдением данного требования (вопрос № 26331 от 19.12.2014).

- Можно ли высылать расчетные листки на электронный адрес третьего лица?

Работодатели, передающие расчетные листки по электронной почте, по мнению экспертов сайта «Онлайнинспекция.РФ», не вправе отправлять листки на адрес третьего лица, к примеру бригадира (вопрос № 98625 от 18.06.2018). При этом не имеет значения, что сотрудники напишут заявление с просьбой о такой форме передачи расчетного листка, а сами расчетные листки представляют собой запароленные pdf-файлы с персональным паролем для каждого сотрудника.

Дело в том, что при направлении расчетных листков на e-mail бригадира невозможно доказать, что работник получил свой листок. Таким образом, работодатель в случае спора не сможет доказать выполнение своей обязанности об уведомлении работника о составных частях заработной платы. Следовательно, направление расчетных листков на почту третьего лица не допускается.

Если же сотрудник, в компании которого закреплен порядок передачи расчетных листков в электронном виде, по каким-либо причинам не может их получать, есть выход — информировать его о составе и размере зарплаты работодатель может через линейного руководителя при наличии доверенности, удостоверенной директором компании (вопрос № 135649 от 17.08.2020).

- Нужно ли получать подпись работника в получении расчетного листка?

Работодатель обязан выдавать работникам расчетный листок при выплате заработной платы. При этом законодательством не установлено требование о выдаче его под роспись. Однако несмотря на это, эксперты сайта «Онлайнинспекция.РФ» рекомендуют выдавать его под роспись, что подтвердит в случае необходимости факт выдачи (вопрос № 80194 от 21.11.2016).

Эксперты также не видят необходимости в получении подписи работника и в том случае, если расчетный листок выдан, к примеру, в специальном терминале (вопрос № 89532 от 01.09.2017). В подобных терминалах расчетные листки заведены на каждого работника. Информация по ним выбирается по уникальному табельному номеру на зачипированном пропуске, то есть защищена. Для работника имеется возможность распечатать расчетный листок в любое удобное для него время.

А в том случае, если в компании расчетные листки выдаются электронным способом и в трудовых договорах, коллективном договоре или локальном нормативном акте этой компании предусмотрена обязанность сотрудников расписываться в журнале выдачи расчетных листков, выполнять такое требование обязательно (вопрос № 107986 от 22.03.2019).

- Как часто работодатель обязан выдавать расчетные листки?

О количестве расчетных листков, которые работодатель обязан передавать работнику, в ТК РФ ничего не сказано. При этом разъяснения экспертов сайта «Онлайнинспекция. РФ» противоречивы. В одном из ответов они высказали позицию, что расчетных листков должно быть не менее двух в месяц, так как с такой периодичностью законодательство предписывает работодателю выплачивать зарплату по ч. 6 ст. 136 ТК РФ (вопрос № 82664 от 27.01.2017).

В другом ответе на аналогичный вопрос отмечено, что периодичность выдачи расчетных листков работодатель может утвердить в локальном нормативном акте. Как правило, расчетный листок выдается 1 раз по окончании рабочего месяца в день выплаты окончательного расчета (вопрос № 68012 от 02.03.2016).

Так как законодательство не уточняет этот момент, работодатель самостоятельно решает вопрос периодичности выдачи расчетных листков своим работникам. Как в локальном акте будет отражено, с такой частотой необходимо передавать расчетные листки. Этот подход можно применять как к бумажным расчетным листкам, так и листкам, переданным работникам посредством электронной почты.

- Нужно ли передавать работнику пустой расчетный листок?

По мнению экспертов сервиса «Онлайнинспекция. РФ» работодатель обязан выдать работнику расчетный листок в любом случае. В том числе пустой расчетный листок выдается сотруднику, находящемуся в отпуске без сохранения заработной платы, у которого по этой причине отсутствуют начисления в конкретном периоде (вопрос № 56866 от 24.09.2015).

Ответственность работодателя

Передавая расчетные листки по электронной почте, работодателю за малейшие просчеты могут грозить наказания:

- За нарушение законодательства о труде по ч. 1 ст.5.27 КоАП РФ.

К примеру, за передачу расчетных листков работникам не тем способом, который указан в локальных нормативных актах компании или трудовых договорах, штраф может составить:

- от 30 000 руб. до 50 000 руб. — на компанию;

- от 1 000 руб. до 5 000 руб. — на должностных лиц (ИП).

- За нарушение требований законодательства о защите персональных данных.

Например, за передачу расчетного листка через третье лицо (коллегу сотрудника) и отсутствие письменного согласия сотрудника на такой способ передачи, то есть за нарушение п. 1 ст. 3, ст. 7 Закона № 152-ФЗ. Штраф в таком случае может составить 75 000 руб. (ч. 2 ст. 13.11 КоАП РФ).

За передачу персональных данных по электронной почте без применения сертифицированных ФСБ России средств криптографической защиты информации (СКЗИ) к работодателю могут применяться следующие виды ответственности:

- дисциплинарная (п. «в» п. 6 ст. 81 ТК РФ);

- административная (ч. 1 ст. 13.6, ч. 6 ст. 13.12, ст. 13.14, ч. 7 ст. 15.15 КоАП РФ);

- гражданско-правовая (ст. 151 ГК РФ);

- уголовная (ст. 272 УК РФ).

Работодателю также может грозить штраф за применение неутвержденной формы расчетного листка (Постановление ВС РФ от 23.12.2010 № 75-АД10-3).

Подводим итоги

- Трудовое законодательство предоставляет работодателю выбирать способ передачи расчетных листков сотрудникам: на бумаге или электронно. Главное — чтобы применяемый способ был зафиксирован в трудовых договорах с сотрудниками или в локальном акте компании (в положении об оплате труда, коллективном договоре и др.). Минтруд с этим не спорит.

- Расчетный листок содержит персональные данные сотрудника, поэтому его передача по электронной форме возможна только при соблюдении требований законодательства о защите персональных данных.

Вопросы, рассмотренные в материале:

- Для чего нужна сверка расчетов с контрагентами

- Как выполнить сверку расчетов с контрагентами

- Как оформляется акт сверки расчетов с контрагентами

- Как взыскать задолженность через суд при игнорировании акта сверки

Рано или поздно в каждой торговой организации возникают ситуации, когда данные бухгалтерского учета по задолженностям не совпадают с данными партнеров. Такое возможно и при самом тщательном подходе к ведению бухгалтерии. Проверить правильность отражения кредиторской и дебиторской задолженности можно в процессе осуществления инвентаризации, которая должна проводиться ежегодно в преддверии формирования отчетности по итогам года.

Сверка расчетов с контрагентами, проводимая более одного раза в год, позволит компании вовремя определить имеющиеся расхождения с партнерами и, соответственно, избежать возможного кризиса обоюдных неплатежей.

Для чего нужна сверка расчетов с контрагентами

Акт сверки (в дальнейшем АС) представляет собой документ, содержащий информацию о взаиморасчетах между компаниями за конкретный период. Организация, реализующая продукцию, отражает в нем дебиторскую задолженность контрагента и величину поступивших от него денежных средств. Покупатель в свою очередь вносит в акт имеющуюся кредиторскую задолженность. Далее проводится сверка задолженностей и их устранение.

Документ должен быть подписан и продавцом, и покупателем. Если они используют в своей деятельности печати, то их оттиск также должен быть в акте.

Акт сверки расчетов с контрагентами не относится к первичной документации. Законодательством не установлена единая форма этого документа. Соответственно, организации могут воспользоваться своей формой, в которой будут использованы реквизиты первичного документа. Они перечислены в ФЗ № 402 «О бухгалтерском учете» от 06.12.2011.

Как правило, АС расчетов содержит подписи руководителя компании и ее главбуха.

Сформирован документ может быть путем последовательного занесения операций в разрезе каждого контрагента. Однако более удобным способом является отражение хозяйственных операций по договорам. В этом случае, обнаружив несовпадения, организации сразу будут иметь информацию о том, по какому из договоров есть проблемы.

Сверка расчетов производится в денежном выражении.

Акт сверки дает возможность избежать ошибок в ведении бухучета и налогового учета при условии, что он формируется вовремя и правильно.

Если в результате проведении сверки расчетов с контрагентом расхождений не было выявлено, то это свидетельствует о правильности и своевременности отражения всех операций с компанией-партнером в БУ. Другими словами, все проведенные взаиморасчеты, отгрузка продукции, оказание услуг и другие хозяйственные операции не были продублированы или забыты.

Следует отметить, что АС расчетов не является основанием для возникновения прав и обязанностей. Как показывает судебная практика, взыскание задолженности с контрагента невозможно только на основании данного документа. Он должен быть подкреплен первичной документацией. Данный момент регламентируется решениями Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016.

Случается и так, что АС расчетов (при условии, что он правильно сформирован) не содержит сведений об имеющейся перед партнером задолженности, хотя в учете таковая присутствует. Это может свидетельствовать о том, что задолженность уже прощена и не будет взыскиваться. В такой ситуации акт является доказательством того, что задолженность была погашена или списана. При этом целесообразно провести дополнительную проверку данных БУ и на ее основании произвести списание долга.

Документ может быть использован для подтверждения задолженности. При согласии должника с содержащимися в акте сведениями срок исковой давности обнуляется, а отчет начинается заново. Данный момент регулируется 203 статьей Гражданского кодекса РФ и 20 пунктом Постановления Пленума ВС РФ № 43 от 29.09.2015. Другими словами, период, отведенный законом для взыскания задолженности, увеличивается. В течение этого времени нельзя списать долг как безнадежный.

При подписании акта сверки после истечения срока исковой давности по задолженности, сформированной позднее 1 июня 2015 года, исчисление периода исковой давности начинается сначала. Регламентирующими документами являются: второй пункт 206 статьи Гражданского кодекса РФ, ФЗ № 42 от 08.03.2015.

Согласно первому пункту 183 статьи Гражданского кодекса РФ и 123 пункту Постановления Пленума ВС РФ № 25 от 23.06.2015, АС расчетов может быть использован для подтверждения работы лиц, действующих от имени организации, но не уполномоченных на это. Допустим, что накладная была подписана работником организации, не имеющим права на это. При этом акт сверки расчетов, в котором отражена данная торговая операция, содержит подпись уполномоченного лица. В этом случае товар считается принятым правильно.

Порядок проведения сверок расчетов с контрагентами

Проверка расчетов с контрагентом должна начинаться после того, как будет установлен временной промежуток, за который планируется анализировать сведения, вносимые в акт.

В процессе проведения инвентаризации компания должна осуществлять сверку расчетов с партнерами по состоянию на последний календарный день отчетного года. Результат проверки фиксируется в акте сверки взаиморасчетов.

В акте содержаться данные БУ обоих контрагентов, участвующих в сверке.

Компания, инициирующая процесс сверки, должна поставить в известность контрагента о необходимости ее проведения и формирования акта.

Далее фирма-инициатор определяет величину образовавшегося долга и направляет эти сведения своему партнеру.

При согласии контрагента с суммой задолженности фирма-инициатор формирует АС. После этого документ на бумажном носителе визируется руководителем организации в двух экземплярах и передается контрагенту для последующего подписания.

При возникновении разногласий касательно величины задолженности партнеры выполняют следующий алгоритм действий:

- Бухгалтер фирмы-инициатора заносит данные в свою часть акта. Далее он отправляет документ организации-контрагенту. Для этого могут быть использованы либо факс, либо электронная почта.

- Бухгалтер фирмы-партнера заносит в документ свои учетные данные. Так определяются расхождения.

- Та организация, которая допустила ошибку, должна внести в акт корректировки.

- Компания, инициирующая сверку расчетов, формирует новый документ, в который заносит уже правильные данные. Акт сверки расчетов оформляется в двух экземплярах.

- Документ подписывается руководителями каждой компании и заверяется печатями.

Кто отвечает за акт сверки расчетов с контрагентами

Любая из сторон может выступать инициатором осуществления сверки задолженности с контрагентом. Законодательство РФ не обязывает организации проводить сверку с партнерами, но дает им такое право. Соответственно, регулировать процесс проведения сверки и устанавливать периодичность ее проведения целесообразно в договорах между контрагентами.

Обязанность по составлению АС расчетов и направлению их контрагентам не всегда ложится на сотрудников бухгалтерского отдела организации. Руководитель может делегировать эти полномочия другим сотрудникам, например тем, кто непосредственно работает с партнерами фирмы.

Зачастую БУ в компаниях ведется с помощью специализированных программ. В них расчеты с контрагентами учитываются на отдельных субсчетах ─ карточках. Если все операции внесены в программу вовремя, то выгрузка оборотов по каждой карточке не представляет труда. Соответственно, вопрос о том, кто должен составлять АС расчетов, не вызывает споров.

Конечным результатом сверки расчетов с контрагентом является правильно составленный акт. Он должен быть проверен сотрудниками бухгалтерии. Стоит отметить, что сверка расчетов с контрагентами может выступать как часть инвентаризации.

Акт, составленный в результате сверки, может быть:

- подписанный без разногласий;

- подписанный с разногласиями.

Как правильно оформить акт сверки расчетов с контрагентами

Акт сверки расчетов является двусторонним документом, используемым в БУ для проверки достоверности данных по расчетам с контрагентами. Составляется он в произвольной форме. Акт в обязательном порядке должен содержать следующие сведения: наименование организаций, участвующих в сверке, их юридические адреса; номера договоров между компаниями (включая приложения и дополнения, содержащие условия взаиморасчетов), даты их подписания; форму расчетов между фирмами; даты и время предоставления отгрузочной документации в бухгалтерию, время предъявления ее в банк.

Проведение сверки расчетов с контрагентами один раз в месяц дает возможность контролировать соблюдение условий договоров поставки и взаиморасчетов.

Акты сверки, предоставленные фирмой-инициатором контрагенту, должны отражать данные по графику погашения задолженности на установленный период за отгруженный товар. Другими словами, в акте должны быть указаны суммы по датам и основания для оплаты. В качестве оснований могут выступать номера договоров и их даты, номера отгрузочных документов и их даты, сведения по просроченной задолженности, величина неустойки по просроченным счетам.

В документе необходимо выразить просьбу к контрагенту ознакомиться и подтвердить данные по имеющемуся долгу и по порядку его погашения. При возникновении разногласий попросить партнера указать их причины.

Акты формируются в двух экземплярах. Один из них регистрируется в специальном журнале. Фирма организует его хранения, что дает возможность контролировать своевременность и полноту погашения долга. Другой экземпляр передается контрагенту с занесением в журнал сведений о времени и дате его отправки.

Получив от контрагента подтвержденный АС (возражения по нему), организация-инициатор фиксирует его в специальном журнале, где отражаются дата и время его получения. Нередки ситуации, когда контрагент признает задолженность не в полном объеме или не признает вообще, или не дает ответ.

Как правило, задолженности контрагентов на их счетах отражаются зеркально. Однако довольно часто имеют место расхождения, особенно когда осуществляются взаимозачеты. Кроме того, расхождения могут возникать по причине неправильного ведения аналитического учета. Не стоит забывать, что организации фиксируют в БУ суммы на основе первичной документации, поэтому они считаются верными. Регламентирующим документом является 73 пункт ПБУ, утвержденных Приказом Минфина РФ от 29 июля 1998 г. № 34н.

АС расчетов составляется на основании следующих счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Важным моментом является запрет на сальдирование дебиторской задолженности кредиторской. Недопустима и обратная ситуация. Даже по разным контрактам с одним и тем же партнером. Исключением могут стать ситуации, в которых обе фирмы согласились на взаимозачет.

Решением Госкомстата РФ № 88 от 18 августа 1998 г. установлена форма акта инвентаризации (№ ИНВ-17). Этот документ содержит в себе результаты всех сверок с контрагентом.

После проведения сверки расчетов с контрагентом фирма:

- направляет дебитору напоминание о необходимости произвести оплату;

- готовит исковое обращение в судебные органы;

- производит списание долга, поскольку закончился срок исковой давности (в дальнейшем СИД).

Как произвести сверку расчетов с контрагентами, если документов нет в учете организации

Ситуация 1: организация приобретает материальные ценности.

- Необходимо уточнить, не была ли проведена документация в ином периоде, например следующем за периодом сверки. Если у компании отсутствуют документы, по которым возникли расхождения в АС расчетов, стоит перейти к следующему этапу.

- Уточнить у работника организации, осуществляющего взаимодействие с контрагентом, передал ли он документы по закупке сотрудникам бухгалтерского отдела. Если не передал, то необходимо их забрать и провести проверку на соответствие данным контрагента, содержащимся в акте. После этого их надо отразить в БУ.

- При отсутствии документов стоит перейти к следующему шагу.

- Сформировать запрос контрагенту на предоставление дубликатов недостающих документов. Когда они будут получены, провести их проверку и отразить в БУ.

На любом из этапов может произойти одна из следующих ситуаций:

- Фирма-партнер раньше времени отразила дебиторскую задолженность. Допустим, по договору права собственности переходят покупателю во время приемки товара. Работники организации-покупателя приняли товар в месяце, следующем за проведением сверки. Покупатель вправе подписать акт сверки с расхождениями, в котором будут указаны их причины.

- Если документы были отражены контрагентом позднее положенного срока, покупатель может подписать акт, составленный поставщиком.

Ситуация 2: организация является покупателем услуг.

Алгоритм действий будет аналогичен тому, который рассмотрен для первой ситуации. Однако существует один нюанс. Датой оказания услуг, соответственно, и датой формирования дебиторской задолженности является то число, когда покупатель подписал акт выполненных работ.

Исключением является предоставление коммунальных услуг, стоимость которых рассчитывается на основе показаний учетных приборов. Датой формирования АС будет дата оказания услуги.

Как провести сверку расчетов с контрагентами, если документов нет в учете контрагента

Ситуация 1: организация реализует продукцию. В поступившем от контрагента акте сверки не отражены документы продавца по отгрузкам в адрес покупателя.

Продавец должен убедиться, что он отразил выручку и дебиторскую задолженность в соответствии с условиями, прописанными в договоре. Если все сделано правильно, то стоит проверить, передавались ли документы контрагенту.

Если документы были своевременно отправлены партнеру, необходимо внести неотраженный документ в АС. Акт должен быть подписан с расхождениями.

При обнаружении проблем необходимо их устранить. Далее документ либо будет включен в АС расчетов, либо продавец согласится с суммами, предоставленными покупателем.

Ситуация 2: организация выполнила работу, но отражение оплаты за нее отсутствует в акте сверки, присланном заказчиком.

Порядок действий в этом случае будет следующим:

- Необходимо проверить дату, которой заказчик подписал акт выполненных работ.

- При отсутствии экземпляра акта, подписанного обеими сторонами, необходимо уточнить был ли акт отправлен заказчику.

- После этого делаются выводы. Обороты могут быть добавлены в акт сверки заказчика, который подписывается с разногласиями. Либо организация соглашается с суммами, предоставленными контрагентом.

Нами рассмотрены далеко не все случаи, в которых могут возникнуть расхождения в актах сверки расчетов. Однако ясно, что причины отсутствия документов в АС различны. Это могут быть и неправильное интерпретирование условий договора, и забывчивость работников любого из контрагентов.

Как составить напоминание об оплате после сверки расчетов с контрагентами

Если сверка расчетов показала наличие дебиторской задолженности, то покупателю надо напомнить о необходимости проведения оплаты. При этом должны быть указаны следующие сведения: номер договора и его дата (с приложениями), величина долга (в том числе просроченного) по каждой поставке, сроки и порядок оплаты, возможные санкции при несвоевременной оплате.

Бывают ситуации, когда контрагент задолженность признает, а от пени отказывается. В этом случае целесообразно договориться о возможности применения рассрочки или отсрочки платежей.

Принятое решение должно быть подтверждено подписанием соглашения, в котором будет содержаться график погашения долга. В текст документа можно внести фразу: «…указанные в настоящем соглашении договоренности теряют силу в случае нарушения должником срока и размера оплаты хотя бы одного указанного в соглашении платежа». Тогда должник не сможет интерпретировать дополнительное соглашение как изменение условий договора, которое позволяет не выполнять обязательства в течение какого-то периода.

Как грамотно оформить расхождения по итогам сверки расчетов с контрагентами

Если сверка расчетов показала наличие неучтенной задолженности организации перед поставщиком, то необходимо сделать исправительную запись по дебету счетов учета материалов, товаров и кредиту счетов расчетов. Запись должна вноситься на основе первичной документации. НДС при этом принимают в обычном порядке (Дт 19).

Последняя запись должна быть внесена в конце того налогового периода, в котором было выявлено расхождение.

Что касается кредиторской задолженности, то ее исправление проводится такими же проводками сторно.

При обнаружении расхождений до утверждения годовой отчетности (например, неучтенная задолженность за июль 2015 г. выявлена 25 февраля 2016 г.), необходимо внести операцию в БУ в декабре отчетного года. При выявлении расхождения составления годового отчета (например, 1 апреля 2016 г.), делается исправительная запись уже в 2016 г.

Согласно статье 81 Налогового кодекса РФ в налоговый учет необходимо вносить исправления в том периоде, в котором было обнаружено расхождение.

Видео: упрощенная система налогообложения для ИП:

Сверка расчетов отражает сложившееся положение и является обоснованием правильности внесения операций в БУ. Иногда контрагент не желает составлять АС расчетов. В этом случае формально нарушения закона не происходит. Конечно, при условии, что обязательства по проведению сверки расчетов не прописаны в действующем договоре между организациями. Уклонение от составления акта может свидетельствовать о желании контрагента что-то скрыть. Поэтому целесообразно внимательно проверить все операции с ним, а в будущем, возможно, отказаться от взаимодействия с таким партнером.

Списание задолженности по результатам сверки расчетов с контрагентами

По инициативе главбуха руководитель фирмы может принять решение о признании задолженности безнадежной. В этом случае необходимо произвести ее списание.

Согласно второму пункту 266 статьи Налогового кодекса РФ к безнадежным относятся:

- долги, по которым истек СИД;

- долги, взыскание которых невозможно в связи с решением государственного органа или с ликвидацией должника.

Списание дебиторской задолженности осуществляется за счет резерва по сомнительным долгам, или она относится к расходам компании.

Формируя резерв, фирма заблаговременно уменьшает свою налогооблагаемую базу. При этом происходит отсрочка уплаты налога. Согласно одиннадцатому пункту ПБУ 10/99 «Расходы организации», утвержденных Приказом Минфина России от 6 мая 1999 г. № 33н, отчисляемые в резерв суммы включаются в состав операционных расходов в последний календарный день отчетного периода.

Резерв формируется по расчетам за проданный продукт отдельно по каждому сомнительному долгу. Величина резерва не должна превышать 10 % от выручки компании, полученной в отчетном периоде. При величине резерва, не покрывающей сумму долга, признанного безнадежным, разницу относят к внереализационным расходам.

Неиспользованная часть резерва должна быть перенесена на период, следующий за отчетным. Величина нового резерва при этом исправляется на сумму остатка предыдущего периода.

Согласно четвертому пункту 266 статьи Налогового кодекса РФ расчет резерва зависит от сроков возникновения задолженности:

|

Срок возникновения долга, дней |

Сумма резерва |

|

> 90 |

Полная сумма задолженности, выявленной при проведении инвентаризации |

|

45–90 (включительно) |

50 % от суммы задолженности, выявленной при проведении инвентаризации |

|

< 45 |

Не увеличивает сумму создаваемого резерва |

Если формирование резерва по сомнительным долгам не предусмотрено учетной политикой организации, следует поступать так.

Задолженность, которая подлежит списанию, не обнуляется, а отражается по Дт 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» на протяжении пяти лет со дня списания. Такой период обусловлен тем, что финансовое положение должника может измениться. В этом случае он сможет исполнить свои обязательства.

В случае погашения задолженности делается запись по Кт 007.

Списание дебиторской задолженности в целях НУ признается расходом, снижающим базу по налогу.

Налоговый кодекс РФ в пп. 7 п. 1 ст. 265 регламентирует отнесение к внереализационным расходам затрат на формирование резерва. При этом к внереализационным расходам приравниваются убытки, которые фирма получила в отчетном (налоговом) периоде. В том числе и суммы безнадежных долгов.

Основание для снижения налогооблагаемой прибыли в обязательном порядке должно быть подтверждено. Истечение срока исковой давности является основанием для снижения величины налогооблагаемой прибыли. Регламентирующим документом является двенадцатая глава Гражданского кодекса РФ. В большинстве случаев срок исковой давности составляет 3 года.

Подписание акта сверки равнозначно признанию долга. Соответственно, оно влечет за собой обнуление срока исковой давности. Регулирующим документом является 203 статья Гражданского кодекса РФ. Другими словами, срок исковой давности по долгу начинает отсчитываться заново со дня его признания.

НДС при учетной политике, предусматривающей учет дохода по факту оплаты, при неисполнении контрагентом своих обязательств начисляется исходя из пятого пункта статьи 167 Налогового кодекса РФ.

Датой оплаты товара является либо дата истечения срока исковой давности, либо дата списания дебиторской задолженности в зависимости от того, какая из них наступит раньше. НДС в этом случае отражается на субсчете «Расчеты по неоплаченному НДС» счета 76.

Исходя из норм восьмого пункта ПБУ 9/99, величина кредиторской задолженности с истекшим сроком исковой давности относится к внереализационным доходам. Списание долга происходит на Кт 91, субсчет «Прочие доходы» в корреспонденции со счетами расчетов.

Кредиторская задолженность, согласно восемнадцатому пункту 250 статьи Налогового кодекса РФ, увеличивает сумму подлежащей налогообложению прибыли компании как внереализационный доход. При этом задолженность перед бюджетом является исключением из общего правила.

Остается открытым вопрос о списании НДС со стоимости неоплаченной, но уже полученной продукции (с суммы аванса). Данный вопрос регламентируется первым пунктом 172 статьи Налогового кодекса РФ. Согласно его положениям приниматься к вычету может только сумма НДС, которая была предъявлена организации и оплачена ею.

Соответственно, если организация продукцию получила, но не оплатила, то НДС зачету не подлежит. Сумма налога должна быть отнесена к внереализационным расходам компании.

Каков порядок взыскания долга через суд при игнорировании акта сверки расчетов с контрагентами

Если контрагент не признает имеющуюся задолженность или не подписывает акт сверки расчетов, компания имеет право предъявить ему судебный иск.

Для этого необходимо собрать следующие документы:

- Документ, являющийся основанием для отгрузки товара (предоплаты за товар). Это может быть договор или иной документ.

- Платежные документы, которые не были оплачены контрагентом (требования, поручения и т. д.).

- Документы, являющиеся доказательством того, что товар был отгружен (товарно-транспортные накладные, доверенности на получение материальных ценностей).

- Другие документы, имеющие отношение к выполнению договора поставки.

После того как суд вынес постановление в пользу организации-истца, она должна передать исполнительный лист в ССП, расположенную в месте пребывания ответчика. Также истец имеет право предъявить инкассовое поручение банковской организации должника.

При определении величины реального убытка должны учитываться и проценты за кредит, и возросшие условно-постоянные расходы в стоимости продукции, и затраты на компенсацию штрафных санкций, в том числе штрафы, неустойки, пени.

Величина штрафных санкций, подлежащих взысканию по решению суда, отражается в БУ в составе внереализационных доходов. Данный момент регламентируется восьмым пунктом ПБУ 9/99 «Доходы организации», утвержденных Приказом Министерства финансов РФ от 6 мая 1999 г. № 32н. Сумма штрафа фиксируется следующей записью: Дт 76 субсчет «Расчеты по претензиям» Кт 91 субсчет «Прочие доходы».

Отражение доходов в налоговом учете, относящихся к штрафным санкциям, регулируется 317 статьей Налогового кодекса РФ. Такие доходы относятся к внереализационным. Их начисление должно быть основано на постановлении судебного органа. Взыскание происходит только после вынесенного судом решения.

При ликвидации фирмы-должника дебиторская задолженность относится к безнадежной. Согласно восьмому пункту 63 статьи Гражданского кодекса РФ, документом, подтверждающим ликвидацию организации, является запись об этом факте в ЕГРЮЛ (или выданное на ее основании письмо из налогового органа).

Компания «Деловые партнеры». Аутсорсинг бухгалтерских услуг:

Получить расчет

экономии