Как выбрать лучшую страховую компанию из всех имеющихся и ведущих (на что обратить внимание, на что не смотреть страхователю при выборе компании)

Вопрос защиты своего имущества, жизни и здоровья актуален для любого человека. Каждый из нас бережёт свою собственность и себя от различных окружающих рисков, таких как пожары, затопления, вероятность попасть в ДТП, лишиться накопленных денег и многое другое. И как же в случае непредвиденной ситуации возместить ущерб, который был ею нанесён? Конечно же, застраховать себя и своё имущество в страховой компании.

Что такое страховая компания и как она работает?

Перед тем как обратиться непосредственно в организацию, которой вы хотите вверить своё имущество под защиту, необходимо понять общую структуру компании и её принципы.

Страховая организация – это юридическое лицо, финансовый орган, являющийся одним из субъектов страхования, обещающий своим клиентам, которые приобрели страховой полис и выплатили за него страховой взнос, выплатить определённую сумму в случае возникновения страхового случая, прописанного в договоре.

Данная организация всегда имеет коммерческие цели существования. Поэтому заключить письменное соглашение со страховым юридическим лицом без осуществления денежных выплат не получится. Клиент платит не за заключение договора, а за уверенность в завтрашнем дне, что при возникновении страхового случая ему будет выплачена в 100%-ом объёме компенсация за ущерб.

Если рассмотреть принципы распределения капитала, то всё становится понятно: 2 клиента купили страховые полисы ОСАГО или КАСКО и только у 1 из них произошёл страховой случай (например, машина попала в ДТП). Тогда тот клиент, у которого ничего не случилось, своими деньгами платит другому человеку, с возникшей страховой ситуацией. То лицо, не попавшее в обговорённый риск, даже не знает, что его финансы, заплаченные за страховку, перешли в страховую компенсацию другому человеку.

Чтобы организация оставалась на «плаву», она следует установленным функциям деятельности:

1. Формирование финансового фонда для осуществления выплат страхователям;

2. Компенсация ущерба путём выплат страхового возмещения в случае возникновения риска, обговоренного в договоре;

3. Защита своих клиентов;

4. Профилактика страховых ситуаций и минимизация убытков компании;

5. Инвестирование с целью увеличения капитала;

6. Маркетинг, то есть привлечение и удержание клиентов, а также развитие на страховом рынке с целью стать ведущей компанией.

На сегодняшнем рынке можно найти множество различных образований в зависимости от их уровня и специализации. Существуют многопрофильные компании, которые занимаются всеми страховыми услугами: от обязательного медицинского до страхования имущества, жизни и здоровья, а также различной ответственности. А есть узкопрофильные, специализирующиеся на конкретном виде страхования, например, на полисах ОСАГО, КАСКО или страхование недвижимости.

Каждый человек, юридическое лицо или индивидуальный предприниматель вправе выбрать любую компанию и направление из всех имеющихся. Вы можете делать ставку на новые организации, самые дешёвые документы или, наоборот, быть клиентом эксклюзивных брендов и покупать страховые полисы только VIP-тарифов. Имеете право стать страхователем непосредственно в офисе организации либо заключить договор через интернет, например, приобрести Е-ОСАГО.

Такое доступное разнообразие вводит людей в замешательство, и они не понимают в какую лучше компанию обратиться. Поэтому возник подробный алгоритм выбора самой надёжной организации, которая не создаст дополнительных проблем, а наоборот решит ваши трудности.

На что стоит обращать внимание при выборе страховой компании?

Выбор страховой компании – это ответственное дело, к которому ни в коем случае нельзя подходить «спустя рукава». В результате анализа работы организации вы должны прийти к выводу, что данное образование является надёжными. Все остальные показатели и выводы уходят на второй план.

Чтобы выбрать ту организацию, которая будет отвечать всем вашим требованиям, необходимо проверить её по следующим пунктам:

Наличие действующей лицензии

Данный документ можно найти на сайте компании, запросить лично в офисе организации либо обратиться в электронный ресурс Службы Банка России и найти в реестре страховщиков необходимую организацию. Эту процедуру следует выполнять, если контора ещё не обзавелась собственным «именем» на рынке.

Лицензия – это документ, который подтверждает право на выполнение конкретных действий. Согласно законодательству Российской Федерации, а именно ст. 32 Закона РФ № 4015-1 от 27.11.1992 г «Об организации страхового дела в РФ», страховая деятельность подлежит обязательному лицензированию.

Финансовая устойчивость, анализ капитала фирмы

Финансовые показатели организации влияют на объёмы и сроки страховых компенсаций. Поэтому, чтобы не стать владельцем страхового полиса от обанкротившейся компании и не получить свои выплаты в случае необходимости, проверяйте положение денежных дел страховщика.

Данная информация должна быть представлена на официальном сайте в свободном доступе, либо можно получить её по личному запросу в офисе организации. Подумайте сами, если ваши финансы стабильны и крепки, вы будете скрывать это? Скорее всего нет, ведь это показатель вашей надёжности. Вышеуказанную информацию держат в секрете только те, кому нечем «похвастаться».

Согласно актуальному законодательству «Об организации страхового дела в РФ» размер обязательного уставного капитала страховщиков поражает. Так, если компания осуществляет перестрахование и страхование:

• Имущества;

• Предпринимательских рисков;

• Наступления ответственности за причинение вреда жизни, здоровью или имущества физических, юридических лиц или муниципальных, государственных образований.

Уставный капитал должен быть не меньше 300 миллионов рублей

Если компания специализируется на ОМС, то её уставный капитал должен быть не менее 120 миллионов рублей.

Также не забудьте проанализировать совокупные доходы и расходы за последние 5 лет существования конторы, если вы видите, что расходы с каждым годом растут, то это свидетельствует о неуспешной деятельности компании.

Составляем общий «портрет» компании исходя из её истории и спектра услуг

Первым делом узнаём дату открытия организации. Долголетие компании сказывается на её благоприятной деятельности, потому что ни одна неблагополучная контора не проживёт на рынке много лет. Например, современная компания Росгосстрах (открытие в 1992 году) является правопреемником Госстрах СССР, образованной в 1921 году. Следовательно, совокупное количество «прожитых» лет приравнивается почти к 100 годам.

Если вы видите, что контора живёт всего пару лет, то не стоит к ней обращаться. Например, полис ОСАГО или КАСКО чаще всего приобретают на 1 календарный год, а значит, за 2 года существования компании клиенты успели приобрести всего 1-2 страховых полиса. Из этой информации невозможно создать чёткую статистику успешности работы.

Второй важный этап – анализ предоставляемого спектра услуг. Проведите обзор всех услуг и направлений страхования выбранной организации. Важно проводить анализ с точки зрения их комплексности. Если страховой набор представляет собой услугу, которая перекрывает большинство ваших запросов, то это свидетельствует об успешности конторы.

Например, компания специализируется на полисах для автовладельцев. Чаще всего водители приобретают 2 пакета услуг: ОСАГО и КАСКО. Но, если страховщик предоставляет только полисы ОСАГО, то те граждане, которым необходимо и обязательное и добровольное страхование, пойдут в ту компанию, которая даёт право оформления обоих полисов. Это же сказывается и на успешности организации.

Изучаем рейтинги и отзывы людей

Есть 2 способа получения информации об отношении людей и рейтинговых агентств к конкретной компании: официальные рейтинги и «народные» мнения.

Рейтинг – это общая оценка деятельности организации. Она складывается из её уровня, спектра услуг, отзывов клиентов, финансовой устойчивости и истории существования. Верить стоит только тем статистикам, которые были составлены авторитетными рейтинговыми агентствами.

Мнения друзей или других людей, которые были или являются клиентами юридического лица – ещё 1 источник информации о надёжности страхователя. Именно отзывы помогают составить «внутренний» образ компании, который может отличаться от подачи на рекламных щитах.

Например, на сайте организации сказано, что это «самая лучшая компания из всех существующих», но отзывы говорят обратное, что менеджеры грубят или возмещения доходят с опозданием и т.п.

Актуальные советы при выборе страховщика

Страхование ОСАГО является чётко сформулированным и его условия редко меняются в зависимости от страховой организации, поэтому выбор конкретной страховой компании не так уж и важен. Но вот с КАСКО дела обстоят иначе, там больше параметров, дополнительных услуг, а также нюансов, зависящих от определённой организации. Поэтому если вам требуется действительно качественный защитник от страховых рисков, то лучше иногда отходить от общепринятых алгоритмов и рассматривать положение дел с разных сторон.

1. Изучите рейтинги, но не верьте им на слово. Не считайте официальные рейтинги единственным и самым важным показателями. Иногда их составляют обобщенно или крайне субъективно в зависимости от мнения или чьих-то интересов.

2. Изучите отзывы о компании, но не считайте их правдивыми. По каждой интересующей вас компании соберите как можно больше информации. Воспринимайте все полученные данные без эмоций, они могут помешать вам в выборе. Что касается отзывов, не стоит им верить, так как: некоторые компании заказывают написание конкретных отзывов, а также люди привыкли писать только тогда, когда их что-то не устраивает. Например, человеку нагрубил менеджер и он пожаловался об этом, но забыл упомянуть, что и сам вел себя аморально, а страховая выплата пришла в полном объёме и точно в срок.

3. Спросите мнение друзей о страховщике, а также критерий его выбора. Мнения знакомых помогут вам сложить общее впечатление о работе организации, но не забудьте уточнить, по какому принципу ваш друг выбрал страховщика. Если это была дешевизна полиса, а вам нужен вежливый, надёжный партнёр, и цены на услуги вас не пугают, то мнение данного человека не нужно брать «в оружие».

4. Внимательно проанализируйте содержание страхового договора. Важно ничего не упустить: наличие или отсутствие конкретных рисков, размер компенсации, основании для отказа в выплатах, форс-мажорные ситуации, ответственность и права обеих сторон соглашения и др. В случае незнания содержания договора, вы рискуете попасть в ситуацию, которая обернётся вам боком.

5. Делайте выводы только на основе комплексного анализа. Если вам понравились отзывы о компании, и вы решили, что данная организация вам подходит, то это неправильный выбор. Проанализируйте страховщика со всех сторон и найдите все плюсы и минусы. Это даст вам положительный результат в виде надёжной страховой организации.

Не бойтесь потратить много времени на поиски подходящего юридического лица, занимающегося страхованием. Терпеливый анализ подарит вам возможность узнать страховой рынок лучше и выбрать удовлетворяющего ваши запросы претендента.

5 признаков, что страховую стоит обойти стороной

Империи не рушатся за один день. Организации не закрываются за сутки, их закрытие можно спрогнозировать, если знать, на что обращать внимание. Так, чтобы определить, что страховая теряет свои позиции достаточно пройтись по следующим параметрам:

1. Плохие слухи в СМИ; плохие отзывы, негативная критика официальных источников, падение с ТОП-позиций и т.п.

2. Закрыт доступ к отчётности; вы не можете найти отчёты о деятельности, статистику финансового положения дел.

3. Демпинг цен; если вы видите слишком низкую стоимость за страховой полис, то такие искусственные цены вызваны не щедростью компании, а упадком её положения на рынке.

4. Текучесть кадров; если организация постоянно теряет или меняет своих сотрудников, то это показывает её неблагоприятную среду внутри: несбалансированность коллектива, низкие заработные платы и т.п. из устойчивых и перспективных компаний страховой агент не бежит.

5. Страховая пропускает все категории машин на страхование. Данное течение может показать, что компания «собирает» деньги со всех желающих. Какая практика была у компании «НАСКО», которую 14 августа 2019 года суд признал банкротом по причине обвинения ее владельца в особо крупном хищении и заведении на него уголовного дела.

Не видитесь на заманчивые низкие цены и не закрывайте уши, когда вокруг все ругают контору. Помните, что сделанная ставка наобум может создать вам ещё больше проблем.

Рейтинг страховых компаний на 2018-2019 года

На основе сайта «Сравни.ру» по золотому рейтингу* (*о компании оставлено больше 15 комментариев), по виду продукта КАСКО и ОСАГО в 2018-2019 году лидируют следующие компании:

Данная таблица представляет собой объединённую статистику ведущих компаний за 2018-2019 год по типу представляемого продукта (КАСКО и ОСАГО). Страховка АльфаСтрахование по КАСКО занимает 9 место, когда Альфа ОСАГО лидирует на 2-ом месте. Росгосстрах ОСАГО онлайн и оффлайн-форматы занимают 21 позицию со средним показателем в 1,4.

Заключение

Выбор страховщика – важный момент, на который следует потратить время и силы. Помните, что основными моментами в процессе анализа юридического лица являются его финансовая устойчивость и наличие лицензии.

Если вы станете владельцем страхового полиса почти «рухнувшей» компании, то в случае возникновения страховой ситуации, все денежные выплаты и компенсация ущерба ляжет на ваши плечи.

Надёжный страховщик никогда не оставит вас в беде и своевременно выплатит страховое возмещение в соответствии с договором. На 2019 год по продуктам ОСАГО и КАСКО лидирует Тинькофф Страхование.

Вопросом: «Где лучше ОСАГО?» – задаются многие автомобилисты. На первый взгляд, поиск «недорогой» компании бессмысленен, ведь тарифы у всех одинаковы, а деньги будет получать вообще третье лицо. Но все же есть некоторые нюансы, зависящие именно от страховщика.

Как выбрать страховую компанию по ОСАГО?

В какой страховой компании лучше оформить ОСАГО?

Преимущества и недостатки страхования ОСАГО онлайн

Необходимые документы для страхования ОСАГО

Например, в случае ДТП размер выплаты зависит от фирмы. То есть, от страховой зависит, насколько пострадавшую сторону удовлетворит сумма. Когда потерпевшего устроит финансовое возмещение, дело окончится мирно, если нет – существует вероятность, что он обратится в суд, требуя взыскать недостающее.

Помимо этого, ситуация осложняется тем, что такие фирмы не редко закрываются. Причины могут быть разные, например, отзыв лицензии, банкротство и так далее. Чтобы сделать выбор в пользу какого-либо страховщика, необходимо проанализировать разные факторы. Как правило, в большинстве случаев, самые надежные лидируют по всем позициям.

Как выбрать страховую компанию по ОСАГО?

Следует знать, что ни одна страховая организация не возмещает убытки полностью. На практике, выплачивается около 40-50 % от реальной величины ущерба. По статистике Российского Союза Автостраховщиков на 2012 год, страховые фирмы собрали 120,9 млрд. руб., а выплатили только 61,9 млрд. поэтому, как бы не надеялись водители, полной выплаты они не получат.

По КАСКО выбирать страховщика нужно более тщательно, нежели по ОСАГО. Это обусловлено тем, что полис автогражданской ответственности, в основном, регулируется федеральными законами, а КАСКО – правилами страхования, которые каждая компания устанавливает самостоятельно.

Выбирая страховую организацию, следует учитывать такие факторы:

- Цену. Очень низкая стоимость может указывать на то, что полис окажется поддельным. Цена, которой можно доверять, должна быть в рамках базовой ставки, установленной законом.

- Лицензию. Наличие документа, подтверждающего право на деятельность, – обязательное условие надежных учреждений.

- Рейтинг. Составлением таких списков занимаются квалифицированные специалисты, которые формируют перечень, исходя из уставного капитал организации, соотношения меж полученными и выплаченными средствами.

- Наличие филиалов. Подобный критерий указывает на удобство, предоставляемое клиентам, и значительный спрос на продукт.

- Дополнительный сервис. Для привлечения клиентов крупные, стабильные фирмы предлагают разные акции, скидки, дополнительные бесплатные услуги (например, консультацию юриста, эвакуатор).

- Срок деятельности. Чем дольше учреждение предоставляет услуги, тем она надежней.

- Отзывы. Конечно, только положительных комментариев о деятельности страховщика не будет, но важно, чтобы их было значительно больше, нежели отрицательных.

Хорошая страховая организация – это надежное, оперативно выполняющее взятые на себя обязательства учреждение. Любой страховщик обязан быть в состоянии осуществить выплаты и не обанкротиться.

Если вы остановились на малоизвестном страховщике, перво-наперво надо проверить наличие лицензии на осуществление деятельности. В РФ таких более 400 и у каждой десятки агентов. Перечень страховых организаций представлен на сайте Банка России. Большее доверие вызывают учреждения, работающие на этом рынке более 10 лет.

В какой страховой компании лучше оформить ОСАГО?

Для страховиков очень важна репутация на рынке предоставляемых услуг. Если об учреждении известно мало, с ним будут сотрудничать лишь «старые» клиенты. Поэтому организации тратят огромные суммы на саморекламу. Это позволяет увеличить клиентский поток, но качество предоставляемых услуг и надежность при этом могут быть далеки от желаемых.

Согласно статистике, только некоторые компании, заслужили полное доверие среди автовладельцев:

- Росгосстрах. Государственная структура, среди водителей считается наиболее надежной, доля на рынке самая высокая (35,83%).

- АльфаСтрахование. По рейтингам входит в десятку лучших страховщиков. Среди собственников авто считается фирмой из наиболее приемлемыми ценами.

- ВСК. Одна из «долгожителей» на рынке страховых услуг (работает более 20 лет). Ее услугами пользуется более 5 миллионов физических лиц.

- Согласие. Осуществляет страхование по различным направлениям, включая и «автогражданку». Свою деятельность проводит более двух десятков лет.

- Ренессанс. Сравнительно молодая компания, популярна благодаря лояльным ценам.

Если определились с организацией, лучше оформлять документ непосредственно в офисе. Когда решили подписать соглашение у агента, то проверьте у него доверенность на право осуществления деятельности. Не редки случаи, когда посредники «забывают» сдавать деньги за полисы или продают украденные автостраховки.

Преимущества и недостатки страхования ОСАГО онлайн

С каждым днем все больше полисов реализуется посредством интернет. Приобретение страховки онлайн имеет как положительные, так и отрицательные стороны.

Главная проблема, с которой чаще всего сталкиваются автовладельцы при оформлении документа таким способом, – ошибки и неточности в базе Российского союза автостраховщиков.

Если данные верны, все получается четко и быстро. Когда информация о владельце авто не соответствует действительной, купить онлайн-полис получиться с трудом.

Но так как информация в базе РСА актуализируется по мере заключения новых договоров, то если не получилось оформить ОСАГО-онлайн в этот раз, можно попробовать в следующий. Но в этом году при покупке стоит удостовериться, что сотрудник страховой правильно ввел ваши данные в систему.

Преимущества приобретения полиса онлайн:

- покупка в любое время суток, не выходя из дома;

- оформление за пару минут;

- рассчитать цену можно здесь же, на сайте, через онлайн- калькулятор;

- отсутствие бюрократии;

- оплатить можно с помощью электронных кошельков;

- можно увидеть точную информацию о действующих тарифах и дополнительных услугах.

Так же одним из важных преимуществ онлайн – страхования можно назвать снижение стоимости полиса. Так как нет необходимости привлекать для оформления документов сотрудников, открывать офисы, выплачивать комиссии агентам, цена на ОСАГО становится меньше.

Среди недостатков можно назвать то, что большинство граждан, не доверяют покупкам в интернете, поэтому спрос на онлайн-оформление пока еще ниже, чем на непосредственное приобретение бумаги в офисе.

Необходимые документы для страхования ОСАГО

Как правило, учреждения в договоре указывают перечень требующихся документов. Этот список регламентируется законом и не может быть изменен.

|

Для физических лиц |

Для юридических лиц |

|

свидетельство о регистрации авто |

свидетельство о регистрации транспортного средства |

|

паспорт |

доверенность |

|

водительское удостоверение |

свидетельство о госрегистрации |

|

доверенность (если требуется) |

печать |

|

справка с данными о страховании от прежней компании |

удостоверение водителя и паспорт |

Надежные страховые учреждения отличаются профессионализмом. Они всегда работают четко и слаженно. Специалисты обязательно консультируют клиентов по всем вопросам, а при ДТП проверка проводится, средства перечисляются без волокиты.

Еще несколько десятков лет назад страхование граждан и их имущества в России определялось как государственная задача. А что, действительно… И овцы целы, и волки сыты – и люди спокойны, и государственный доход стабильно обеспечен.

Развитие рыночной экономики не могло обойти стороной страховой сектор, и бывшая ранее страховая монополия в стране достаточно быстро трансформировалась в адекватную конкурентную среду.

После всех законодательной утряски и государственного регулирования, не без этого, страховое поле в России сегодня представлено нескольким десятками страховых компаний разной направленности и масштабности.

На что обратить внимание при выборе страховой?

- Многопрофильность компании. Чем больше страховых продуктов предлагает организация, тем лучше. Моно-ориентированные компании имеют больше чисто экономических рисков. Например, если страховщик специализируется только на недвижимости, то прирост новых клиентов и его финансовый рост будет очень сильно зависеть от цен на недвижимость. А если его ниша – КАСКО страхование, то бал будут править цены на авто и стоимость потребительских кредитов.

Таким образом стагнация на одном рынке может спровоцировать застой на связанном с ним страховом направлении. Когда страховая компания работает в нескольких или даже во всех сферах страхования, то она может грамотно лавировать в экономической ситуации, смещая акценты на актуальный сегодня спрос. - Клиентский объем компании. Количество застрахованных – это показатель, который прекрасно иллюстрирует устойчивость страховщика. Это работает также, как и банковский принцип. Чем больше клиентов, тем устойчивее пропорция между регулярными отчислениями застрахованных и реальными страховыми случаями, требующими выплат.

- Возраст страховой компании. Здесь все просто. Чем старше компания, тем она надежнее.

- Место в рейтинге. Профессиональные рейтинги страховщиков составляются на основе статистики, которая поступает в Центральный банк РФ. Рейтинг высчитывается по нескольким десяткам показателей, среди которых количество заключенных договоров, сумма произведенных выплат, сколько из них утверждено по суду, количество заявленных случаев и многие другие.

- Отзывы. Это своеобразный неформальный рейтинг компаний. Всегда полезно поинтересоваться впечатлениями от работы со страховой на специализированных форумах, сайтах отзывов, да и просто у знакомых. Кто-то прошел страхование здоровья, кто-то проверил на себе онлайн страхование. Все это очень востребованные услуги, поэтому всегда в окружении найдутся клиенты разных страховых компаний, которым есть, что рассказать.

Содержание

- Из чего складывается стоимость полиса и как сделать ОСАГО дешевле

- В какую страховую компанию обратиться

- Где застраховать машину дешевле: самый простой поиск СК для ОСАГО

Рынок автострахования в России большой. Услуги по продаже полисов предлагает множество компаний, поэтому вполне резонно возникает вопрос, где дешевле сделать ОСАГО.

Из чего складывается стоимость полиса и как сделать ОСАГО дешевле

Ценообразование на обязательную страховку не очень гибкое. Тарифы регламентированы государством, и от страховщика к страховщику итоговая стоимость полиса варьируется не сильно.

При расчете страховщики отталкиваются от базовой ставки. В 2022 году тарифный коридор для легковых авто такой: минимальная ставка – 2 224 рубля, максимальная ставка – 5 980 рублей.

А дальше идет скидка за безаварийную езду и куча повышающих коэффициентов:

- за количество лиц, допущенных к управлению (КО);

- за возраст и стаж (КВС): для неопытного автомобилиста страховка будет дороже;

- город и регион использования ТС (КТ): чем меньше населенный пункт, тем меньше вероятность ДТП и дешевле ОСАГО;

- мощность авто (КМ): чем мощнее машина, тем дороже полис.

Так что самую дешевую страховку ОСАГО получится сделать в трех случаях:

- при приличном стаже вождения в несколько лет,

- при отсутствии аварий;

- при владении умеренно маломощной машиной.

На стоимость ОСАГО также влияет срок действия страховки. Полис, оформляемый на короткий срок, будет дороже, чем при страховании на 12 месяцев. Но если целесообразности покупать ОСАГО на год нет, логичнее взять страховку на нужный период.

В какую страховую компанию обратиться

При выборе страховой ориентируйтесь не только на то, что она продает самый дешевый ОСАГО, но и на другие параметры. Компания должна иметь лицензию, быть известной на рынке и состоять в союзе автостраховщиков, который выплатит ущерб, если страховщик разорится. Идеально, если фирма много лет работает на рынке, имеет большое количество офисов, оказывает большое количество услуг и сотрудничает со множеством СТО.

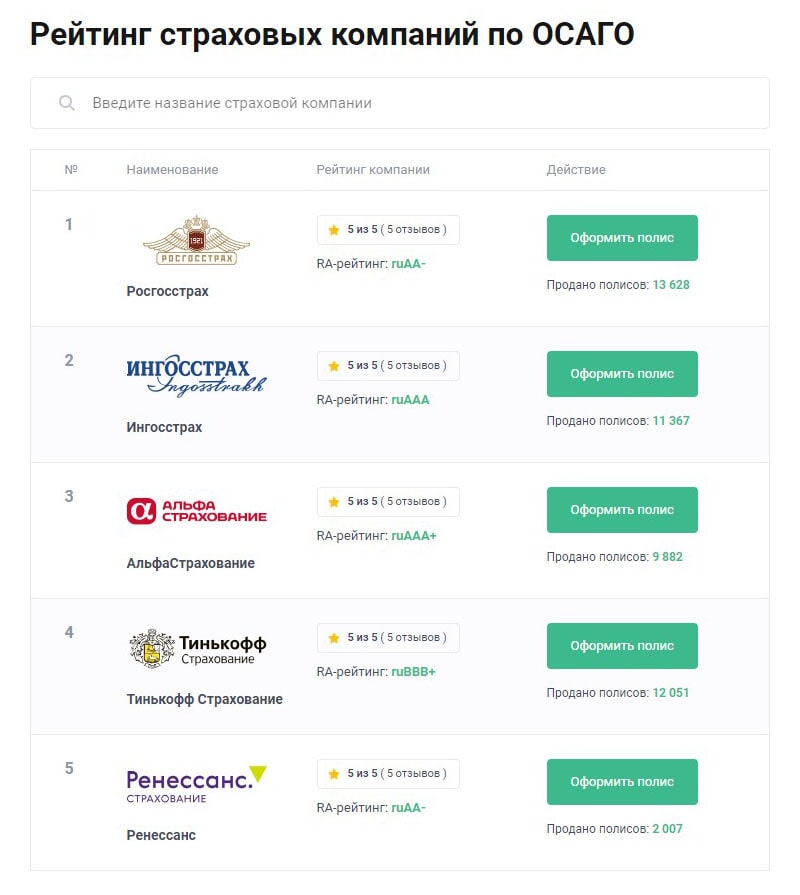

Вычислить хорошую страховую компанию можно на «Госуслугах». Смотрим на позицию в рейтинге и понимаем, с кем можно иметь дело.

Также можно зайти на сайт e-osago и ознакомиться с топом-5 страховых по ОСАГО в 2022 году.

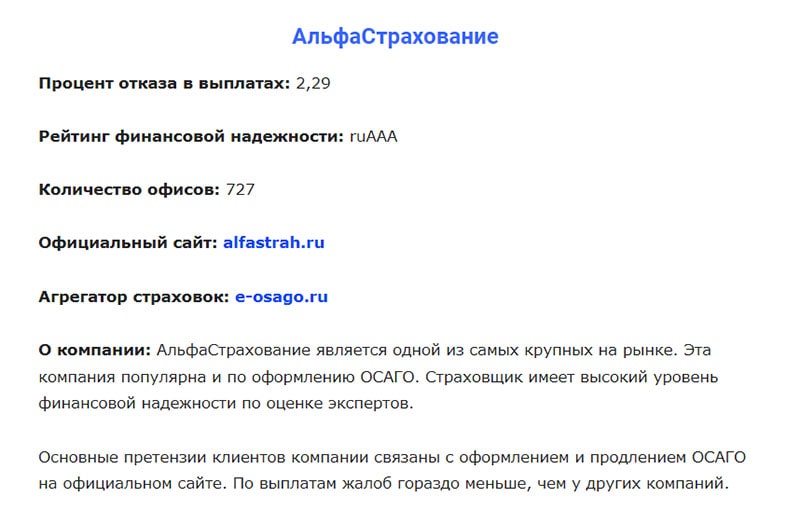

Здесь можно изучить рейтинг надежности компаний, узнать, сколько открыто офисов, какие претензии предъявляют клиенты, посмотреть процент отказа в выплатах. Например, у «Альфа-Страхования» (уважаемой компании с офисами по всей стране) процент отказа большой – 2,29%.

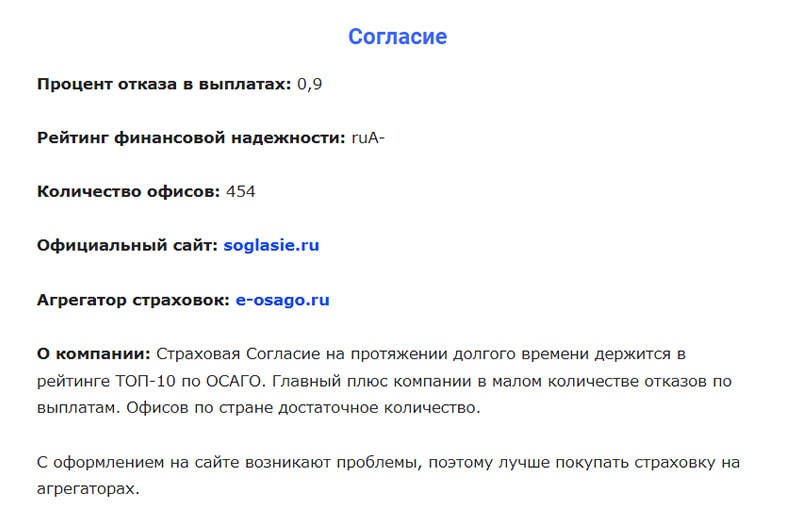

«Согласие» не платит только в 0,9% случаев.

Соответственно, в «Согласии» выше вероятность получить компенсацию после ДТП.

Где застраховать машину дешевле: самый простой поиск СК для ОСАГО

Технически стоимость полиса можно посчитать на сайте любой страховой компании, но на это уйдет куча времени. Нужно будет вбивать все необходимые данные, ждать расчета и переходить на сайт другой СК и там проделывать все то же самое, чтобы получить стоимость для сравнения.

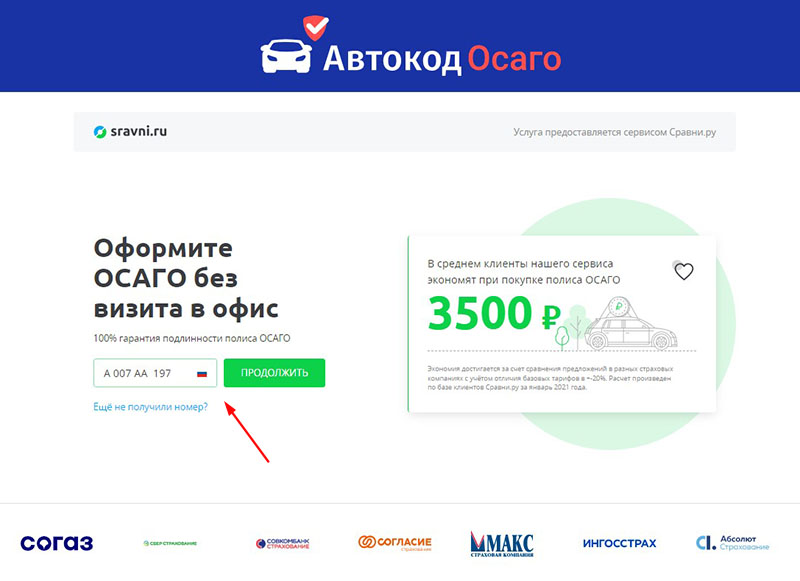

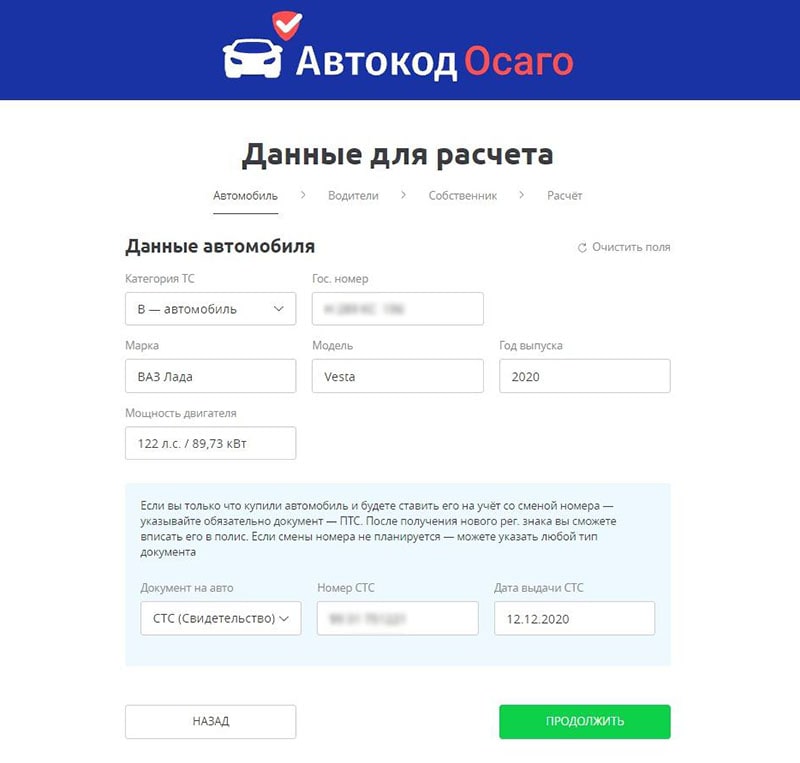

Чтобы не усложнять себе жизнь, можно зайти в новый сервис «Автокод ОСАГО», который показывает предложения разных страховых, помогает сравнить и понять, где выгоднее оформить ОСАГО.

От пользователя требуется только вбить госномер страхуемого авто в специальное поле.

Сведения об автомобиле подтянутся автоматически.

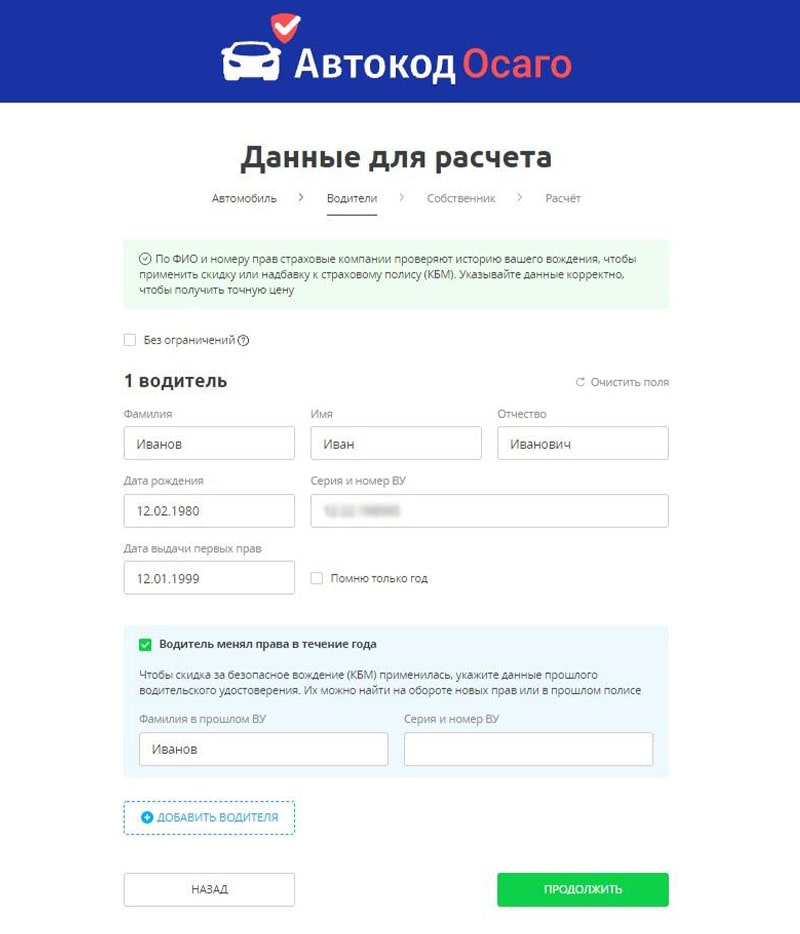

От себя останется добавить актуальные сведения о водителе / водителях и собственнике ТС.

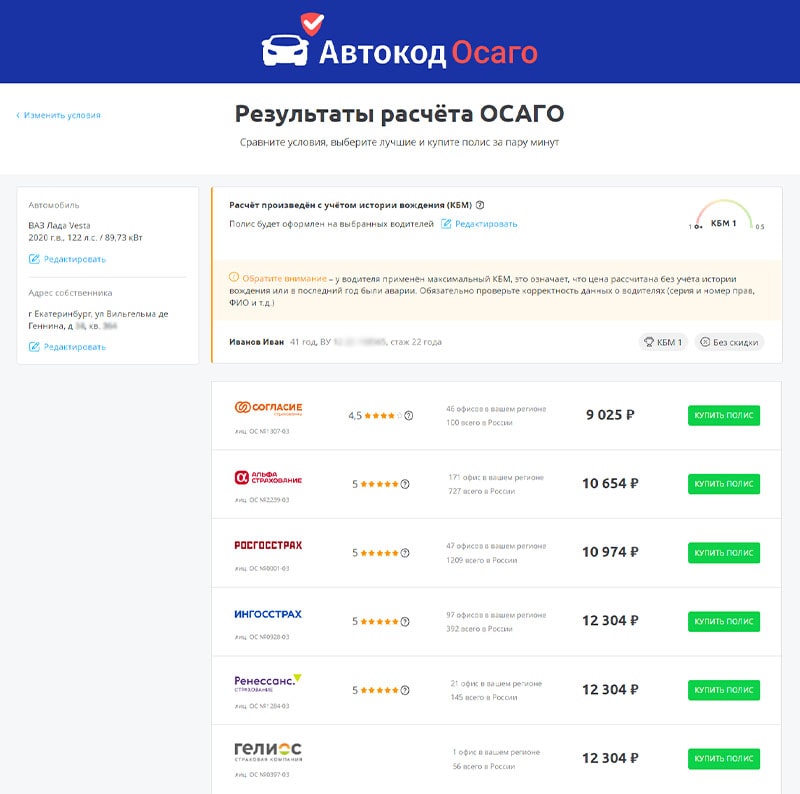

Предложения от страховых отобразятся в результатах расчета ОСАГО.

Дальше все просто: смотрите на ценовой разбег и решаете, где выгоднее оформить ОСАГО. При выборе страховой не забывайте про рейтинг страховых и репутацию компании. Может статься, что дешевле будет там, где не любят платить. Хотя в данном случае все сошлось: «Автокод ОСАГО» показал самый выгодный вариант у «Согласия», которое, судя по рейтингу, платит охотно.

Автор: Владимир Андрианов

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.