Актуально на: 18 октября 2018 г.

0

Под оборудованием обычно понимается применяемое самостоятельно или устанавливаемое на машину техническое устройство, которое необходимо для выполнения ее основных или дополнительных функций, а также для объединения нескольких машин в единую систему (п. 1 ст. 2 Технического регламента, утв. Решением Комиссии ТС от 18.10.2011 № 823). В бухгалтерском учете оборудованием обычно считается имущество, которому необходим монтаж, прежде чем оно станет способным выполнять свои основные функции.

О том, как документально оформляется поступление в организацию оборудования, требующего монтажа, мы рассказывали в нашей консультации, где приводили образец заполнения унифицированной формы № ОС-14 «Акт о приеме (поступлении) оборудования» (утв. Постановлением Госкомстата от 21.01.2003 № 7). В дальнейшем предполагается, что оборудование передается в монтаж, что сопровождается обычно оформлением унифицированной формы № ОС-15 «Акт о приеме-передаче оборудования в монтаж» (утв. Постановлением Госкомстата от 21.01.2003 № 7). Однако возможна ситуация, когда оприходованное оборудование так и не будет введено в эксплуатацию в составе основных средств, а в силу разных причин будет списано. Как оформить акт списания оборудования, расскажем в нашей консультации.

Составляем акт на списание оборудования

Если оборудование не пригодно к использованию в силу физического или морального износа, допущенных повреждений при монтаже или вообще было утрачено по любой причине, оно подлежит списанию. Обязательной к применению формы акта для такого случая нет. Поэтому организация может разработать такой первичный учетный документ самостоятельно и закрепить его в своей Учетной политике в целях бухгалтерского учета. Составлению акта на списание обычно предшествует проведение инвентаризации и составление инвентаризационной описи и сличительной ведомости (если выявлена недостача оборудования). Если необходимо подтвердить непригодность оборудования к использованию, может быть предварительно составлен акт технического состояния оборудования для списания. Акт технического состояния в данном случае являлся бы документом-основанием для списания. Он может быть составлен по образцу дефектной ведомости, который мы приводили здесь.

Акт списания оборудования обычно составляется специально созданной для этих целей комиссией и утверждается руководителем организации. В акте указываются, в частности, наименование оборудования, его стоимость, причина списания.

Приведем для акта списания оборудования образец заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Бухгалтерский и налоговый учет списания оборудования

Стоимость оборудования, по которой оно было отражено по дебету счета 07 «Оборудование к установке», при списании переносится в общем случае на счет учета финансовых результатов (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» – Кредит счета 07

Если оборудование списывается по итогам проведенной инвентаризации и выявленной недостачи, его стоимость предварительно относится в дебет счета 94 «Недостачи и потери от порчи ценностей», а уже затем – на счет учета источника, из которого недостача будет покрываться:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» – Кредит счета 94 – если было выявлено виновное лицо

или

Дебет счета 91 – Кредит счета 94 – при отсутствии виновных лиц либо если во взыскании с работника было отказано судом

Если оборудование уже было передано в монтаж, но после этого списывается, в указанных выше проводках вместо счета 07 будет использоваться счет 08 «Вложения во внеоборотные активы».

Расходы на ликвидацию выводимых из эксплуатации основных средств, равно как расходы на ликвидацию иного имущества, монтаж которого не завершен, учитываются в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Если оборудование было утрачено, то факт отсутствия виновных лиц необходимо подтвердить документально (пп. 5 п. 2 ст. 265 НК РФ).

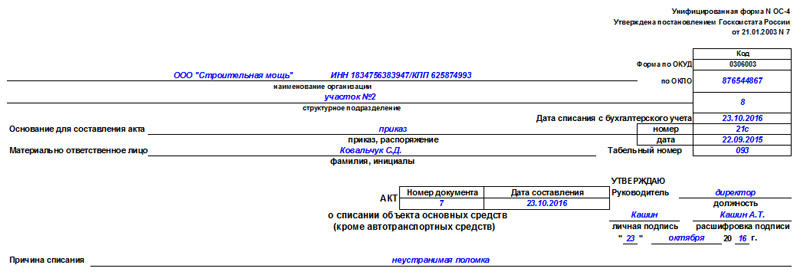

Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.

ФАЙЛЫ

Скачать пустой бланк акта о списании основных средств по форме ОС-4 .xlsСкачать образец акта о списании основных средств по форме ОС-4 .xls

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Читайте подробнее статью что такое основные средства

Причины для списания

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

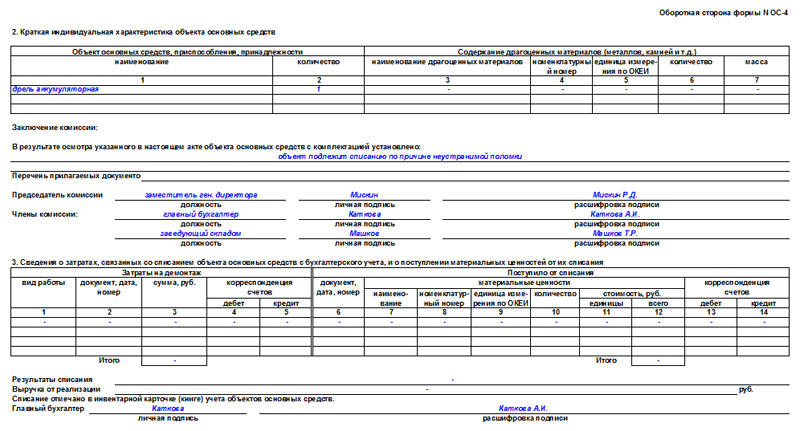

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.

Списание компьютерной техники — процесс, которого не избежать подавляющему большинству современных предприятий. Чем может отличаться списание оргтехники от списания иных объектов основных средств предприятия, вы узнаете из этой статьи.

Причины списания оргтехники и компьютеров

Основной предпосылкой для списания основных средств является утрата ими полезных свойств, ради которых они приобретались и используются. Причинами такой утраты являются:

- физический износ;

- моральный износ;

- неустранимая поломка или порча.

Для компьютерной техники в большей степени, чем для других видов оборудования, характерен быстрый моральный износ. Стремительное развитие компьютерных технологий часто ведет к тому, что существующий парк компьютерной техники, находящейся в рабочем состоянии, все равно требуется обновлять и модернизировать для производственных целей. Поэтому для компьютеров и оргтехники законодательно установлены довольно короткие сроки полезного действия для расчета амортизации — от 3 до 5 лет.

Чтобы на балансе не висело не используемое более компьютерное оборудование, его следует списать.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

С формой акта списания можно ознакомиться в статье «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

- «Оприходование материалов после демонтажа основных средств – проводки»;

- «Как оприходовать металлолом от списания основных средств?».

Нюансы списания оргтехники для бюджетников

Чтобы списать компьютерную технику, являющуюся объектом основных средств, учреждение должно организовать специальную постоянно действующую комиссию (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Списание основных средств осуществляется на основе ее решения.

При этом чтобы принять решение о списании с учета компьютерной техники, являющейся объектом учета основных средств, бюджетная организация должна проверить соблюдение нескольких критериев (п. 46 приказа Минфина РФ от 31.12.2016 № 257н), а именно, что она:

- не осуществляет контроль за списываемым объектом ОС;

- не осуществляет расходы, связанные с распоряжением им (владением и (или) пользованием);

- не имеет права на получение экономической выгоды и извлечение пользы от распоряжения (владения или пользования);

- не участвует в распоряжении (владении и (или) пользовании) выбывшим объектом, числящимся на учете,

- не использует его в той степени, которая предусматривалась при его признании;

- оценила величину дохода (расхода) от выбытия объекта;

- оценила прогнозируемые экономические выгоды или полезный потенциал, связанные с объектом, а также прогнозируемые (понесенные) затраты (убытки), связанные с его выбытием.

Решение комиссии о списании компьютера с бюджетного учета оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Форма акта утверждена приказом Минфина России от 30.03.2015 № 52н.

ОБРАТИТЕ ВНИМАНИЕ!

- Акт должен быть согласован с учредителем бюджетной организации, если списываемое имущество отнесено к особо ценному имуществу, которое закреплено собственником за бюджетным учреждением или которое приобретено бюджетным учреждением за счет средств, выделенных собственником на его приобретение (п. 3 ст. 298 ГК РФ). Так, Минздрав России, Минтруд России, Минспорта России, Росреестр России включили компьютеры в перечень особо ценного движимого имущества независимо от его стоимости. Поэтому если указанные структуры наделили бюджетное учреждение компьютерами, то их списание необходимо согласовывать с учредителями.

- Если особо ценное движимое имущество было приобретено за счет средств, полученных от приносящей доход деятельности, бюджетное учреждение вправе распоряжаться им самостоятельно (письмо Минфина России от 26.09.2012 № 02-06-10/3912). Согласование списания такого имущества с учредителем не требуется.

После подписания акта руководителем бюджетной организации совершаются действия по разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н).

О бухгалтерском учете списания основных средств в бюджетной организации читайте в этом материале.

Утилизация компьютерной техники

Компьютерное оборудование содержит в себе различные элементы, среди которых:

- вещества, опасные для окружающей среды, т. е. подпадающие под действие закона «Об отходах» от 24.06.1998 № 89-ФЗ;

- драгметаллы — благодаря драгоценной «начинке», на списываемый компьютер распространяется действие закона «О драгметаллах» от 26.03.1998 № 41-ФЗ, а также инструкций Минфина по специальному учету драгметаллов.

Таким образом, компьютерная техника относится к объектам, которые нельзя просто выкинуть на свалку при списании. Необходимо передать их для утилизации лицензированной специализированной компании. Порядок утилизации следует обозначить и утвердить в комплекте документов на списание.

ОБРАТИТЕ ВНИМАНИЕ! Если по общему правилу процесс списания компьютеров выглядит достаточно простым, то необходимость привлекать лицензированную компанию для утилизации может повлечь за собой и необходимость проведения дополнительной экспертизы оборудования специалистами утилизирующей компании.

О том, почему требуется контролировать отходы и как оформить акт инвентаризации отходов, читайте здесь.

Как учесть утилизацию компьютерной техники в бухгалтерском учете? Подробную инструкцию по данной процедуре можно найти в КонсультантПлюс. Получите бесплатный пробный доступ к системе и ознакомьтесь с разъяснениями экспертов.

Что делать, если в списываемой оргтехнике присутствуют драгметаллы?

Информацию о наличии в списываемом компьютерном оборудовании драгметаллов обычно можно найти в техпаспорте на это оборудование. В случае утери техпаспорта компании следует провести экспертизу на содержание драгметаллов. Для этого нужно привлечь специалистов из лицензированной компании.

Наличие в списываемых компьютерах драгметаллов (а это порядка 80% случаев) означает, что

- Их необходимо передать для утилизации соответствующим образом лицензированной компании.

- Утилизирующая компания должна быть не только лицензирована по деятельности, связанной с обращением с опасными отходами, но иметь регистрационное удостоверение, выданное комитетом драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации (постановление Правительства РФ от 25.06.1992 № 431).

Принимаемый порядок утилизации и экспертные заключения лицензированной компании должны найти свое отражение в документах на списание.

Расходы, связанные с утилизацией компьютерной техники, могут быть учтены в составе внереализационных расходов предприятия при расчете налога на прибыль (подп. 8 п. 1 ст. 265 НК РФ).

Итоги

Списание компьютерной техники с учета оформляется актом на списание. Но списание с учета не отменяет утилизацию списанного оборудования. Списываемая компьютерная техника, как правило, содержит драгоценные металлы и относится к опасным отходам, поэтому ее утилизацией занимаются только организации, у которых есть разрешение на подобную деятельность.

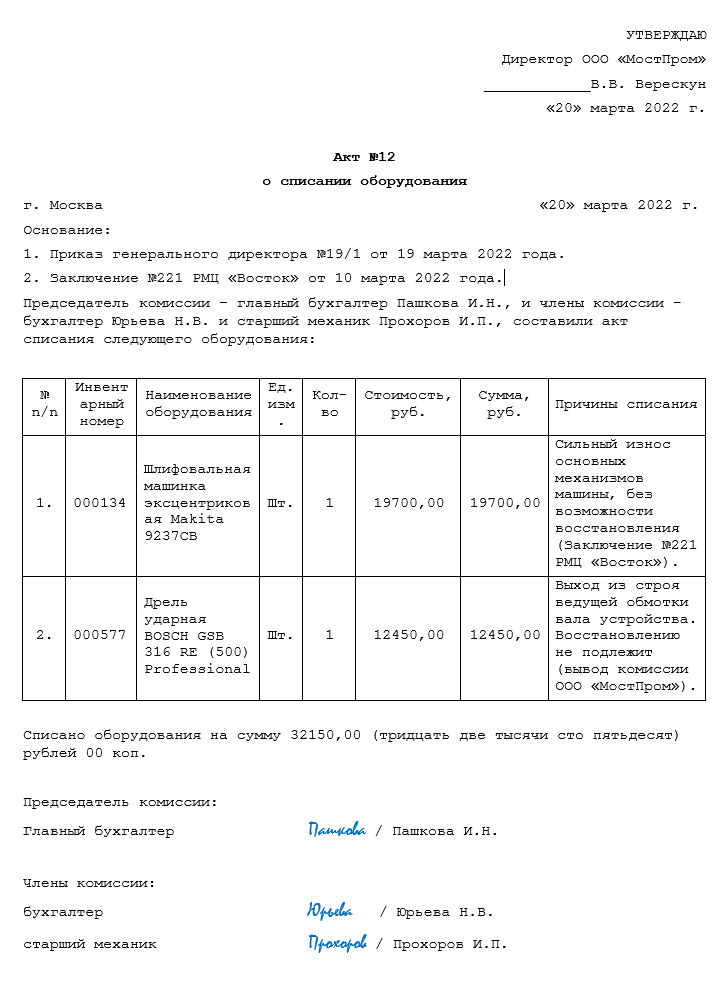

Трудно представить себе деятельность даже небольшой фирмы, где нет в наличии оборудования. Если это – торговля, то обязательно есть лари для хранения продуктов, холодильные установки, приборы для приготовления кофе и прочее. Если компания что-то производит, то без станков не обойтись.

Основные средства организации изнашиваются, ломаются, устаревают морально. Нередко они лежат «мертвым грузом», занимая место в помещении и нарушая технику безопасности. От них нужно срочно избавляться, но как? Для этого составляется акт списания оборудования, пришедшего в негодность. Чтобы не было проблем при проверке, нужно его правильно оформить.

Для начала, мы подготовили для вас заполненный образец и бланк, которые вы можете скачать с нашего сайта, не затрачивая время на чтение статьи:

Если боитесь допустить неточности при заполнении акта, прочитайте материал до конца.

Продолжим…

Правовая сторона вопроса

Списание оборудования поможет снять объект с баланса предприятия (основных средств) (ПБУ «Учет основных средств»), ну и в конечном итоге, утилизировать его.

Акт на списание выступает в качестве первички м служить основанием для дальнейших действий по списанию оборудования с последующим внесением изменением в бухгалтерскую отчетность (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Обязательно ли составлять документ

Принять решение о том, что оборудование невозможно или нецелесообразно использовать в дальнейшем решает комиссия на основании собственного заключения, или выводов, сделанных специалистом ремонтной организации. Это информацию нужно указать в каком-то документе. Для бухгалтерии, чтобы списать объект, потребуются разработанные предприятием, либо специальные (унифицированные) формы ОС-4; ОС-4а; ОС-4б, которые применяются в зависимости от типа списываемых ОС.

В настоящее время, применение унифицированных форм необязательно и большинство предприятий используют на практике собственный бланки.

Как и когда составить документ

Для составления акта о списании негодного оборудования создается комиссия. Инициатором является материально-ответственное лицо, например, начальник цеха. Он обращается к руководителю в устной, а чаще письменной, форме, где обозначает проблему.

В деловом обороте большинства компаний составляется служебная записка, в которой инициатор описывает проблему, указывая:

- какое оборудование пришло в негодность;

- по какой причине нужно его списать.

По второму пункту дается понятное разъяснение, что ремонт нецелесообразен, либо объект устарел, а его использование мешает развитию производства.

В этом случае директор пишет приказ, а постоянно действующая комиссия приступает к своим обязанностям.

Особенность списания оборудования состоит в том, что это – длительный процесс, и от осмотра комиссией оборудования до его полного списания проходит длительное время. Нужно помнить, что окончательное подписание акта происходит только после полного демонтажа объекта.

В составе комиссии обязательно должен быть технический специалист, который сможет определить возможность и целесообразность ремонта, а также внести предложения, как можно использовать детали после демонтажа.

Правила составления

На лицевой стороне содержатся строки для заполнения информации о компании и месте, где установлено и списывается объект:

- наименование организации;

- ИНН/КПП;

- подразделение, где находится списываемое оборудование.

Обязательным реквизитом является ссылка на приказ, на основании которого происходит списание. Далее дается развернутый комментарий, почему возникла необходимость отказаться от использования основного средства.

Образец заполнения

Заполнив данные об организации и подразделении, необходимо проставить номер и дату акта. Чтобы узнать информацию, под каким номером будет числиться документ о списании оборудования, нужно обратиться в бухгалтерию. Обычно там ведется журнал учета.

Необходимым реквизитом являются данные на МОЛ, его должность и ФИО.

В табличной части документа дается полная информация об объекте основного средства:

- инвентарный номер;

- дата принятия к учету;

- наименование;

- первоначальная стоимость и сведения о начисленной амортизации.

Если списываются приборы и оргтехника, в составе которых есть драгметаллы, то на них заполняется отдельный раздел в таблице.

Комиссия должна составить перечень того, что может использоваться после демонтажа. Этот список послужит основанием для постановки на учет запчастей и материалов, которые в дальнейшем будут применяться в производстве

В конце ставятся подписи членов комиссии, заполняются их должности и ФИО. Утверждает акт руководитель предприятия.

ТРУДко, ИНФО

29.06.2021

Невозможно представить себе деятельность учреждения культуры и искусства без использования различных технических средств (компьютеров и иной оргтехники, фото- и киноаппаратуры, осветительных приборов, устройств для записи и воспроизведения звука и др.). Однако со временем эти устройства могут приходить в негодность, устаревать либо использовать их в дальнейшем становится экономически нецелесообразно. В связи с этим встает вопрос об их списании с учета. Как проводится данная процедура? Какими документами оформляется? Как отражаются в учете операции по ликвидации и утилизации техники?

Последовательность действий при списании техники

Прежде чем списать технику, которую невозможно или нецелесообразно использовать, необходимо провести ряд мероприятий.

1. Подготовить решение (заключение) ликвидационной комиссии о списании техники.

2. Согласовать указанное решение с вышестоящим органом (учредителем) в установленных законодательством случаях.

3. Отразить в учете списание техники.

4. Провести разборку (демонтаж) и (или) утилизацию техники.

5. Оприходовать после разборки запчасти, пригодные для дальнейшего использования, детали и узлы, содержащие драгметаллы, металлолом.

6. Передать детали и узлы, содержащие драгметаллы, аффинажной организации, металлолом – специализированной организации.

7. Отразить в учете доходы, полученные от реализации драгметаллов, металлолома.

Остановимся на этих мероприятиях более подробно.

Подготовка и принятие решения о списании техники

Списание федерального имущества государственными федеральными учреждениями производится в порядке, определенном Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834).

На региональном и местном уровнях уполномоченные органы власти субъекта РФ, органы местного самоуправления устанавливают аналогичные порядки. Разрабатываются они, как правило, с учетом норм Положения № 834.

Для определения целесообразности дальнейшего использования технических средств, возможности и эффективности их восстановления, а также для оформления необходимой документации на их списание (выбытие) с учета приказом руководителя учреждения назначается постоянно действующая комиссия (п. 5 Положения № 834). В ее состав включаются:

– заместитель руководителя учреждения (председатель комиссии);

– начальники соответствующих структурных подразделений (служб);

– специалисты экономических служб (главный бухгалтер или заместитель главного бухгалтера (бухгалтер));

– специалисты технических служб (инженер, техник и т. д.);

– представители иных служб.

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты (п. 7 Положения № 834).

В компетенцию ликвидационной комиссии входит:

– осмотр техники, подлежащей списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

– установление целесообразности (пригодности) дальнейшего ее использования, возможности и эффективности восстановления;

– установление причин списания (физический и моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания имущества);

– выявление лиц, по вине которых произошло преждевременное выбытие имущества по причине нарушения технологических режимов эксплуатации, преступной халатности или бесхозяйственности, и внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

– подготовка акта о списании техники и формирование пакета документов для согласования ее списания в соответствии с перечнем, утверждаемым вышестоящим органом власти (местного самоуправления), в ведении которого находится учреждение.

Решение о списании имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании (п. 9 Положения № 834).

Согласно Приказу Минфина РФ от 30.03.2015 № 52н списание техники оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) и отражается в учете после утверждения его руководителем учреждения, а в случаях, предусмотренных законодательством, – только после согласования решения о списании с вышестоящим органом (учредителем).

Согласование списания техники

Согласно Положению № 834, а также ст. 298 ГК РФ обязательному согласованию с вышестоящим органом (учредителем) подлежит списание технических средств, отнесенных:

– к движимому имуществу казенных учреждений;

– к особо ценному движимому имуществу бюджетных (автономных) учреждений, закрепленному за ними на праве оперативного управления учредителем либо приобретенному ими за счет средств, выделенных учредителем. В отношении иного движимого имущества решение о списании принимается этими учреждениями самостоятельно.

Порядок согласования Минкультуры решения о списании федерального имущества, а также перечень необходимых для этого документов установлены в отношении:

– учреждений, подведомственных Минкультуры, – Приказом Минкультуры РФ от 10.06.2020 № 613;

– территориальных органов Минкультуры – Приказом Минкультуры РФ от 27.11.2019 № 1834.

Все документы, представляемые на согласование, должны быть заверены уполномоченным лицом учреждения с ясными оттисками печатей и штампов и расшифровкой подписей.

На рассмотрение комплекта документов должно уходить не больше 30 календарных дней, за исключением ситуаций, требующих дополнительной проверки обоснованности списания имущества или дополнительного изучения документов.

Решение о согласовании списания имущества оформляется в форме приказа (распоряжения) органа, осуществляющего координацию деятельности учреждения. Копия этого документа, заверенная в установленном порядке, направляется в учреждение. На основании полученного приказа (распоряжения) составляется приказ руководителя учреждения на списание имущества с баланса. Датой списания имущества с учета будет считаться дата утверждения акта о списании руководителем учреждения.

К сведению: до утверждения в установленном порядке акта о списании реализация мероприятий по разборке, демонтажу, извлечению деталей, узлов, пригодных для использования, уничтожению или утилизации имущества не допускается.

Отражение в учете списания техники

Исходя из положений п. 7, 8 СГС «Основные средства» технические средства соответствуют критериям признания их объектами основных средств. Они могут учитываться как на балансе учреждения на счете 0 101 04 000 «Машины и оборудование», так на забалансовом счете 21 «Основные средства в эксплуатации», если их стоимость не превышает 10 000 руб.

Вместе со списанием с балансового учета стоимости объекта основных средств списанию подлежат суммы накопленных амортизационных отчислений и убытков от обесценения (при наличии) по этому объекту (п. 51 Инструкции № 157н).

На основании акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) в инвентарной карточке (ф. 0504031 или ф. 0504032) проставляется отметка о выбытии объекта.

Согласно п. 335 Инструкции № 157н имущество, в отношении которого принято решение о списании, в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) учитывается на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке «один объект – один рубль». Выбытие объектов с этого счета отражается после окончания указанных мероприятий на основании оправдательных документов.

Таким образом, техника, подлежащая демонтажу, утилизации (уничтожению), до момента окончания этих мероприятий при списании ее с учета (со счета 0 101 04 000 или с забалансового счета 21) должна быть принята к учету на забалансовый счет 02.

В соответствующем разделе акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) должны быть отражены мероприятия, предусматривающие дальнейшую судьбу списываемых объектов.

К сведению: порядок списания техники с забалансового счета 02 после демонтажа, утилизации (в том числе формы первичных учетных документов, подтверждающих проведение указанных мероприятий) целесообразно предусмотреть в учетной политике учреждения.

Операции по списанию пришедшей в негодность техники отразятся в бюджетном (бухгалтерском) учете следующими проводками(п. 10 Инструкции № 162н, п. 12 Инструкции № 174н, п. 12 Инструкции № 183н):

|

Содержание операции |

Дебет |

Кредит |

|

Списана с баланса техника, пришедшая в негодность, в том числе по причине морального износа: |

||

|

в части остаточной стоимости объекта |

0 401 10 172 |

0 101 х4 410 |

|

в части начисленной на объект амортизации |

0 104 х4 411 |

0 101 х4 410 |

|

в части накопленного убытка от обесценения |

0 114 х4 412 |

0 101 х4 410 |

|

Списана техника, пришедшая в негодность, числящаяся на забалансе |

Забалансовый счет 21 |

|

|

Принята техника к забалансовому учету до момента ее демонтажа и (или) утилизации |

Забалансовый счет 02 |

Разборка и утилизация техники

После списания техники с учета комиссия учреждения оценивает, какие узлы, детали и материалы выбывающего объекта основных средств могут быть использованы в деятельности учреждения (для хозяйственных нужд), утилизированы или реализованы на сторону.

Демонтаж (разборка) технических средств с целью извлечения из них узлов и деталей, в том числе содержащих драгметаллы, может выполняться силами учреждения или организацией, специализирующейся на проведении этих работ, в соответствии с законодательством РФ.

Если отдельные детали техники содержат цветные и драгоценные металлы (золото, платину и др.), комиссия следит за их изъятием, определением веса и сдачей на соответствующий склад.

Обратите внимание: лом и отходы драгметаллов подлежат обязательному учету в соответствии с требованиями:

– Федерального закона от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее– Федеральный закон № 41-ФЗ);

– Правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденных Постановлением Правительства РФ от 28.09.2000 № 731;

– Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина РФ от 09.12.2016 № 231н.

Расходы учреждения на утилизацию техники следует относить в зависимости от предмета договора:

– на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ – если вывоз и утилизация техники производятся в рамках одного договора, по которому утилизацию осуществляет исполнитель (п. 10.2.5 Порядка № 209н);

– на подстатью 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н), если договор заключен только на работы по утилизации техники.

Расходы на оплату работ по разборке (демонтажу) техники будут относиться на подстатью 226 КОСГУ.

Соответствующие подстатьи применяются в увязке с КВР 244 «Прочая закупка товаров, работ и услуг» (48.2.4.4 Порядка № 85н).

Казенные учреждения в установленных п. 48.2.4.2, 48.2.4.6 Порядка № 85н случаях также могут применять КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» или 246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем».

Оприходование запчастей после разборки техники

Согласно п. 25, 106, 118 Инструкции № 157н изъятые запчасти, детали и узлы принимаются к учету в составе материальных запасов на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» по текущей оценочной стоимости (справедливой стоимости) на дату их принятия к учету. Определяется такая стоимость комиссией учреждения по поступлению и выбытию нефинансовых активов методом рыночных цен (п. 54 СГС «Концептуальные основы»).

К сведению: для определения справедливой стоимости лома и отходов драгметаллов можно использовать учетные цены на аффинированные драгметаллы, установленные ЦБ РФ.

Оприходование указанных материалов осуществляется на основании приходного ордера на приемку материальных ценностей (ф. 0504207) или требования-накладной (ф. 0504204). Эти документы составляются на основании акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), в котором проставляется отметка о получении материалов в реквизите «Результаты выбытия».

Соответствующие операции отражаются в бюджетном (бухгалтерском) учете следующими проводками (п. 23 Инструкции № 162н, п. 34 Инструкции № 174н, п. 34 Инструкции № 183н):

|

Содержание операции |

Казенные учреждения |

Бюджетные и автономные учреждения |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Оприходованы материалы, остающиеся в распоряжении учреждения для хозяйственных нужд по результатам демонтажа техники |

1 105 36 346 |

1 401 10 199 |

2 105 36 346 |

2 401 10 199 |

|

Оприходованы детали, содержащие драгметаллы, металлолом, полученные от ликвидации техники и остающиеся в распоряжении учреждения |

1 105 36 346 |

1 401 10 172 |

2 105 36 346 |

2 401 10 172 |

Реализация отдельных деталей техники

Изъятые при ликвидации основных средств детали и узлы (лом и отходы), содержащие драгоценные металлы, подлежат передаче в аффинажные организации для аффинажа драгметаллов или в другие организации для обработки (переработки) в целях последующего аффинажа драгметаллов аффинажными организациями либо реализации аффинажным организациям или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации (п. 1.1 ст. 20 Федерального закона № 41-ФЗ).

Металлолом, полученный в результате разборки (демонтажа) списанной техники, подлежит сдаче специализированной организации.

Доходы от реализации металлолома, а также деталей, содержащих драгметаллы, полученные учреждениями казенного типа, подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ (п. 3 ст. 161 БК РФ, п. 4 ст. 298 ГК РФ). Бюджетные и автономные учреждения, в свою очередь, вправе самостоятельно определять направления и порядок расходования указанных средств (п. 2, 3 ст. 298 ГК РФ).

Соответствующие доходы учитываются по статье 440 «Уменьшение стоимости материальных запасов» аналитической группы подвида доходов бюджетов в увязке с подстатьей 172 «Доходы от операций с активами» КОСГУ.

При кассовом поступлении этих доходов в бюджет применяется подстатья 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ.

Пример 1.

Автономное учреждение культуры списало непригодное оборудование (иное движимое имущество), приобретенное за счет средств от приносящей доход деятельности. Его стоимость равна 80 000 руб. Амортизация начислена в размере 100 %.

После проведения работ по демонтажу оборудования был оприходован металлолом, который впоследствии сдан в пункт приема лома. Денежные средства от его реализации поступили на лицевой счет учреждения, открытый в ОФК.

Стоимость реализованного металлолома равна его справедливой стоимости, определенной комиссией учреждения в размере 2 000 руб.

В бухгалтерском учете отражены следующие корреспонденции счетов:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Списана сумма начисленной амортизации |

2 104 34 411 |

2 101 34 410 |

80 000 |

|

Оприходован металлолом по справедливой стоимости |

2 105 36 346 |

2 401 10 172 |

2 000 |

|

Начислен доход от реализации металлолома |

2 205 74 564 |

2 401 10 172 |

2 000 |

|

Списана стоимость реализованного металлолома |

2 401 10 172 |

2 105 36 446 |

2 000 |

|

Поступили на лицевой счет учреждения денежные средства от реализации металлолома |

2 201 11 510 |

2 205 74 664 |

2 000 |

Пример 2.

Казенное учреждение культуры по согласованию с вышестоящим органом власти произвело списание устаревшей светотехники. В результате ее демонтажа были получены детали (микросхемы), содержащие золото. Масса этого драгметалла в деталях, установленная документами производителя техники и отраженная в инвентарной карточке (ф. 0504031), составила 5 г. Балансовая стоимость техники равна 180 000 руб., амортизация начислена в размере 100 %.

Изъятые из техники микросхемы были оприходованы по справедливой стоимости, равной 20 000 руб. (4 000 руб. за 1 г золота), и переданы на аффинаж.

На основании паспорта, выданного аффинажной организацией, из полученных от учреждения деталей было извлечено 4,5 г золота на сумму 18 000 руб. Денежные средства от реализации драгметалла перечислены в доход бюджета. Казенное учреждение является администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет.

В бюджетном учете отразятся следующие бухгалтерские записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Списана ликвидированная техника |

1 104 34 411 |

1 101 34 410 |

180 000 |

|

Оприходованы по справедливой стоимости детали (микросхемы), содержащие золото |

1 105 36 346 |

1 401 10 172 |

20 000 |

|

Переданы детали аффинажной организации |

1 105 36 346 |

1 105 36 346 |

20 000 |

|

Начислен доход от реализации драгметалла на основании паспорта, предоставленного аффинажной организацией |

1 205 74 564 |

1 401 10 172 |

18 000 |

|

Скорректирована методом «красное сторно» стоимость ранее принятых на учет деталей исходя из фактического содержания в них золота (20 000 – 18 000) руб. |

1 105 36 346 |

1 401 10 172 |

(2 000) |

|

Списана стоимость реализованного драгметалла |

1 401 10 172 |

1 105 36 446 |

18 000 |

|

Отражена задолженность перед бюджетом в сумме доходов от реализации драгметалла* |

1 304 04 446 |

1 303 05 731 |

18 000 |

|

Поступили в доход бюджета от плательщика денежные средства от реализации драгметалла |

1 303 05 831 |

1 205 74 664 |

18 000 |

* Казенное учреждение направляет в адрес администратора кассовых поступлений извещение (ф. 0504805) в двух экземплярах с информацией об ожидаемом поступлении доходов бюджета.

* * *

При принятии решения о списании и утилизации пришедшей в негодность техники федеральным учреждениям (территориальным органам), подведомственным Минкультуры, необходимо руководствоваться Положением № 834, а также приказами Минкультуры РФ № 613, № 1834.

Такое решение принимается специально созданной для этих целей комиссией, назначенной приказом руководителя учреждения. Списание техники оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) и отражается в учете после утверждения его руководителем учреждения, а в случаях, предусмотренных законодательством, – только после согласования решения о списании с вышестоящим органом (учредителем).

Списанная с учета техника подлежит одновременному отражению на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента ее демонтажа (утилизации, уничтожения).

Материальные ценности, образовавшиеся в результате разборки, утилизации (ликвидации) имущества, должны быть оприходованы на счет 105 36 000.

Доходы от реализации полученных материалов (металлолома, а также деталей, содержащих драгметаллы) казенные учреждения должны перечислить в доход соответствующего бюджета бюджетной системы РФ. Бюджетные и автономные учреждения, в свою очередь, вправе самостоятельно определять направления и порядок расходования указанных средств.

Мишанина М.,

эксперт информационно-справочной системы «Аюдар Инфо»