Экономические процессы, связанные с бюджетным планированием, характерны для многих видов хозяйственной деятельности. Бюджетное планирование необходимо для домохозяйств, бюджетных учреждений, государства в целом.

Что из себя представляет бюджет

Бюджет — это план, в котором фиксируются показатели различных экономических активностей. Здесь в численном выражении обозначаются планы на определённый период (например, на год или на несколько лет).

Бюджет требует не формального, а предметного подхода. Здесь не обойтись без бюджетного планирования.

Как происходит бюджетное планирование: основные этапы

Бюджетное планирование можно разделить на пять общих этапов:

- финансовые органы разных уровней составляют проекты бюджетов;

- проекты бюджетов рассматривают исполнительные органы власти;

- проекты бюджетов рассматриваются и утверждаются в законодательных и представительных органах госвласти разных уровней и в органах местного самоуправления;

- финансовые органы поквартально распределяют государственные, региональные и муниципальные уровни доходов и расходов;

- составляются сводные бюджетные росписи.

Как построить прогноз

Для построения бюджета необходим прогноз. На основании реальных расчётов нужно обосновать предположение о направлениях развития бюджета, какими путями и в какие сроки будут достигнуты в будущем возможные состояния доходов и расходов. Вариантов бюджетной политики и концепций развития бюджета может быть несколько. Из них нужно выбрать оптимальный.

Чтобы построить прогноз, нужно:

- изучить информацию о состоянии бюджета на текущий момент;

- на основании выявленных закономерностей определить различные варианты достижения планируемых бюджетных показателей;

- аналитически определить наилучший вариант развития бюджетных отношений.

В прогнозах необходимо рассматривать разные концепции развития бюджета. Учесть различные ситуации и факторы, действующие на федеральном, региональном и местном уровнях, различные варианты федеральной бюджетной политики, различные социальные и экономические задачи. По мере формирования свежих данных бюджетные показатели систематически уточняются.

Какие методы бюджетного планирования и прогнозирования существуют

Можно выделить девять наиболее известных методов (таблица 1).

Таблица 1. Девять методов бюджетного планирования и прогнозирования

|

Метод |

Особенности |

|

1. Нормативный метод |

Определяет целевые расходы бюджета в рамках пределов прогнозированных доходов. Как правило, используется при планировании средств на финансирование бюджетных мероприятий и составлении смет бюджетных учреждений. Метод строится на применении установленных норм и нормативов (законодательных или подзаконных актов). Например:

|

|

2. Метод экспертного прогнозирования |

Основан на совмещении уже имеющихся статистических данных с оценками, сделанными и обоснованными специалистами-экспертами в различных областях экономики, финансов, налогообложения, финансов, бюджетов, социальной сферы и т. д. Метод можно использовать при отсутствии возможности достаточно достоверно определить, как развиваются социально-экономические условия извне, нет возможности выработать формализованную прогностическую модель Экспертные оценки могут быть индивидуальными и коллективными. Чем больше экспертов, тем точнее результат. |

|

3. Индексный метод |

Метод основан на использовании различных индексов, отражающих динамику цен, уровня жизни, реальных доходов населения. Индексы, полученные путём сравнения статистических данных, позволяют использовать их для прогнозного расчёта несоизмеримых показателей. Количественно несравнимые величины приводятся к некоторому общему единству, которое позволяет их сравнить, соизмерить. Например, с помощью индексов, характеризующих изменение каких-либо условий в будущем по сравнению с настоящими условиям, можно спрогнозировать число получателей бюджетных услуг, приведя количество таких получателей в настоящем времени к моменту времени в будущем. |

|

4. Балансовый метод |

При помощи такого метода составляется баланс доходов и расходов бюджета. Он применяется при разработке планов, программ и прогнозов. Метод позволяет:

В основе метода лежит принцип сбалансированности и пропорциональности. Он предполагает разработку балансов, которые представляют собой систему показателей, где одна часть (характеризующая ресурсы по источникам поступления) равна другой (показывающей распределение по всем направлениям расходования). Результаты балансовых расчётов служат основой при формировании структурной, финансовой, социальной политики, политики внешнеэкономической деятельности, позволяют выявить диспропорции в текущем периоде, вскрыть неиспользованные резервы и обосновать новые пропорции. |

|

5. Метод бюджетирования, ориентированного на результат |

Планирование расходов тесно связано с достигаемыми результатами. Метод представляет собой механизм планирования бюджетных расходов и подготовки проекта бюджета, при котором:

|

|

6. Метод экономического анализа |

Метод является одним из основных элементов логики прогнозирования и планирования. Он должен осуществляться на макро-, мезо- и микроуровнях. Метод предполагает применение системного подхода и комплексного анализа, т.е., необходимо рассматривать как экономику в целом, так и её структурные части: отрасли, сферы, регионы, предприятия. Экономический процесс нужно разделить на части и выявить взаимосвязь и влияние этих частей друг на друга и на развитие всего процесса, раскрыть его сущность, определить закономерности изменения в плановом периоде и оценить возможные пути достижения поставленных целей. При проведении экономического анализа можно придерживаться следующего алгоритма:

|

|

7. Метод экстраполяции |

Метод предполагает внедрение тенденции развития прошлых и текущего этапов в планирование последующих. Необходимо изучить сложившиеся в настоящем и прошлом устойчивые факторы развития объекта прогноза и перенести их на будущий период. Экстраполяция может нескольких видов:

|

|

8. Программно-целевой метод |

Метод, как правило, используют для обеспечения ресурсами государственных целевых программ. Он способствует соблюдению единого подхода к рациональному использованию денежных средств для решения наиболее значимых задач и служит инструментом стабилизации экономического положения отдельных территорий. Метод предполагает разработку плана, начиная с оценки конечных потребностей в зависимости от целей развития экономики, и последующий поиск эффективных способов и средств достижения и обеспечения ресурсами. Необходимо отобрать основные цели развития: экономического, социального и научно-технического. Разработать взаимоувязанные мероприятия по их достижению в планируемые сроки при сбалансированном обеспечении ресурсами и с учётом их эффективного использования. |

|

9. Метод моделирования |

Метод предполагает конструирование модели. Объект или процесс предварительно изучаются, выделяются их существенные признаки и характеристики. В модель закладываются разные условия развития социально-экономических процессов. Если выбранный вариант прогноза ошибочный, метод позволяет быстро исправить допущенные отклонения. Модели можно классифицировать по нескольким направлениям:

Есть и другие признаки классификации моделей: факторный, производственный, временной, транспортный. |

Бюджетное планирование осуществляется ежегодно на федеральном, региональном и местных уровнях.

Бюджетирование на предприятии – это настолько знакомая всем тема, что, казалось бы, что о ней говорить? В общем понятии бюджет есть у всех – будь то таблица в Microsoft Excel или специальное ПО, но используется бюджетирование в работе повсеместно. Работает оно или просто существует как установленный бизнес-процесс – это другой вопрос. Сегодня в статье расскажу про свой положительный опыт внедрения бюджетирования с помощью «1С:Управление производственным предприятием» и модуля бюджетирования, надеюсь, он окажется вам полезным.

Что такое бюджетирование и кому оно нужно

В литературе принято писать, что бюджетирование – это то, что нужно всем подразделениям предприятия от производственной бригады до отдела маркетинга. Но я считаю, что это не совсем так. Производственники прекрасно организуют свою работу в соответствии с производственными планами, планами выпуска на смену. Маркетологи и менеджеры по продажам живут, в первую очередь, по планам продаж. Для многих сотрудников компании в соответствии с их компетенциями бюджет является второстепенным и даже лишним, нужен он в первую очередь только топ-менеджерам и собственникам.

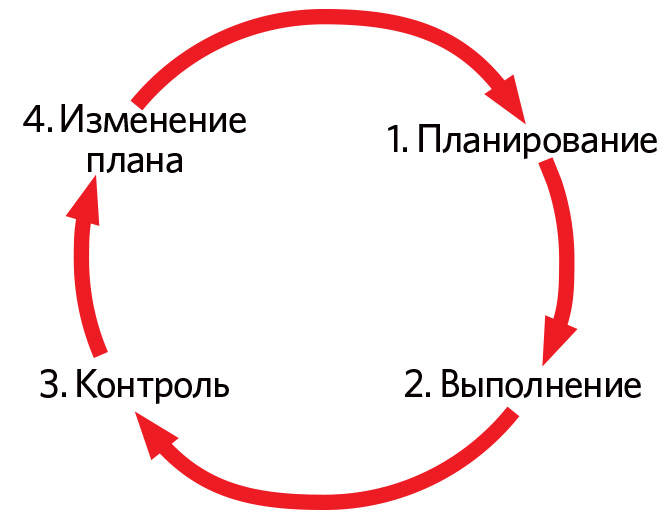

Главное назначение бюджета – это проектирование финансовой ситуации, которая сформируется на предприятии (часто на год) и последующий контроль следования заданному плану. То есть, бюджетирование – это прикладной инструмент управления, которое, как мы знаем, описывается циклом Деминга (см. рис. 1).

Рисунок 1. Этапы бюджетирования

Бюджетирование часто является дополнительной рабочей нагрузкой для тех, кто участвует в его формировании, и нерабочим инструментом для высшего руководства, так как уже спустя месяц реальность расходится с бюджетируемыми цифрами.

Часто на предприятиях я встречала бюджетирование, которое ограничивалось лишь первым шагом – планированием, в то время как техническая сложность контроля за исполнением бюджета и, тем более, его оперативного анализа не позволяла предприятию продвинуться дальше в реализации полноценной системы бюджетирования.

Вот и получается, что бюджетирование часто является дополнительной рабочей нагрузкой для тех, кто участвует в его формировании, и нерабочим инструментом для высшего руководства, так как уже спустя месяц реальность расходится с бюджетируемыми цифрами.

Но хорошо, что сегодня на рынке существует множество доступных программных продуктов, которыми можно реализовывать не только планирование бюджета, но и его контроль, план-фактный и факторный анализ.

Из личного опыта

В нашей компании была выбрана надстройка «Бюджетирование» стороннего производителя, которая хороша тем, что отлично совмещается с решениями «1С» (в нашем случае «1С:Управление производственным предприятием»). Это позволяет избежать двойного ввода данных и мучительной сверки при выгрузках из одного ПО в другое.

Этапы реализации бюджетирования

Если вы решились внедрять систему бюджетирования с нуля или же на новом ПО, то придется пройти через несколько обязательных этапов:

- Необходимо проработать нормативно-справочную базу бюджета, а именно: разработать схему центров финансовой ответственности (ЦФО), нарисовать схему взаимодействия бюджетов, сформировать статьи бюджетов.

- Определить, каким образом фактические данные будут попадать в систему бюджетирования.

- Убедиться, что фактические данные могут заноситься в систему с теми же аналитиками, что и плановые.

- Разработать итоговые отчетные формы системы бюджетирования.

- Проверять, контролировать, анализировать.

- Разработать график, по которому будет осуществляться бюджетирование.

Пройдемся по этапам, посмотрим на теоретические основы и практические примеры работы на каждом из них, на ошибки и подводные камни.

Шаг 1. Проработайте нормативно-справочную базу бюджета

Первым этапом внедрения чего-то нового с помощью программного обеспечения всегда идет настройка и заполнение справочников.

Вот и в бюджетировании сначала нужно определиться, по каким законам будет функционировать система.

Начнем с определения центров финансовой ответственности. Центрами финансовой ответственности называются структурные единицы предприятия, которые несут ответственность за все финансовые результаты своей деятельности. ЦФО может называться как отдел, так и структура меньше отдела – например, бригада, конвейерная линия, группа продаж, так и структура больше отдела – например, направление бизнеса, завод и т.д. Принципиальным для выделения ЦФО будет лишь их способность отвечать за финансовые результаты своей деятельности.

Из личного опыта

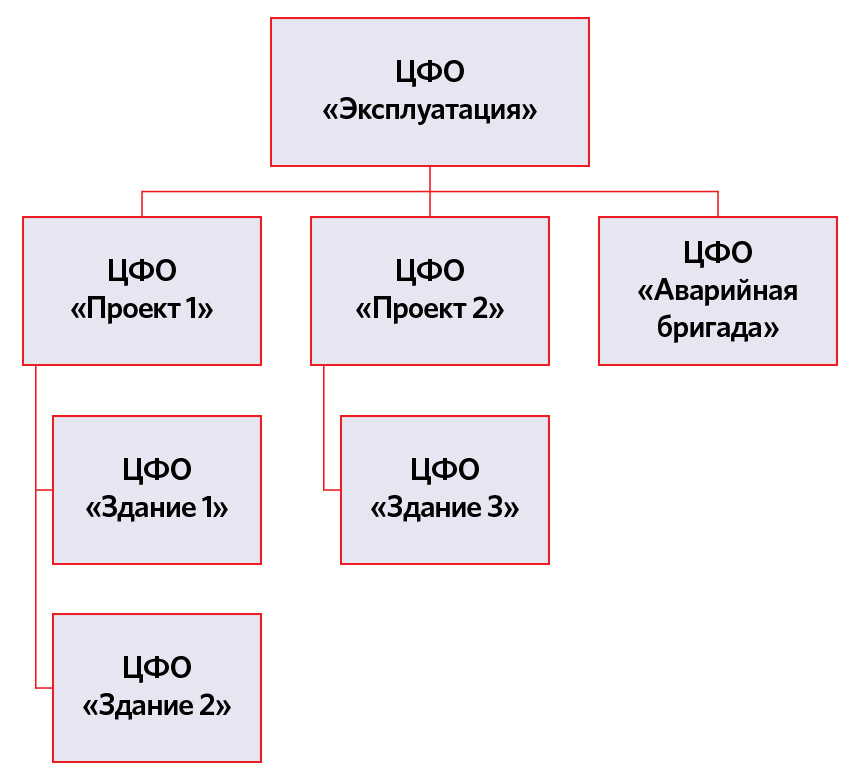

Приведу несколько примеров ЦФО в нашей организации (см. рисунок 2).

Рисунок 2. Примеры ЦФО

Как видно на картинке, ЦФО – здания – это структурные единицы меньше отдела, но именно они генерируют доходы (договор с заказчиком заключен по каждому проекту на каждое здание) и расходы (на каждом здании постоянно работает персонал), поэтому целесообразно выделить здание в отдельный ЦФО. Такие ЦФО называются центрами прибыли.

Аварийная бригада перемещается между зданиями и генерирует только затраты, поэтому называется центром затрат.

ЦФО «Эксплуатация» – это отдел, в который входят все указанные ЦФО. В отделе, помимо отображенных ЦФО, есть и другие, а еще директор по эксплуатации, который имеет непосредственное влияние на доходы и расходы ЦФО, несет за них ответственность и поэтому отвечает за ЦФО «Эксплуатация».

Лучшим решением для определения структуры ЦФО – финансовой структуры предприятия – будет взять оргструктуру и поверх нее нарисовать ЦФО, какие-то организационные единицы объединить, какие-то разделить.

Лучшим решением для определения структуры ЦФО будет взять оргструктуру и поверх нее нарисовать ЦФО.

Шаг 2. Определите набор бюджетов

Следующим шагом построения системы бюджетирования будет определение набора бюджетов, которые вы будете заполнять.

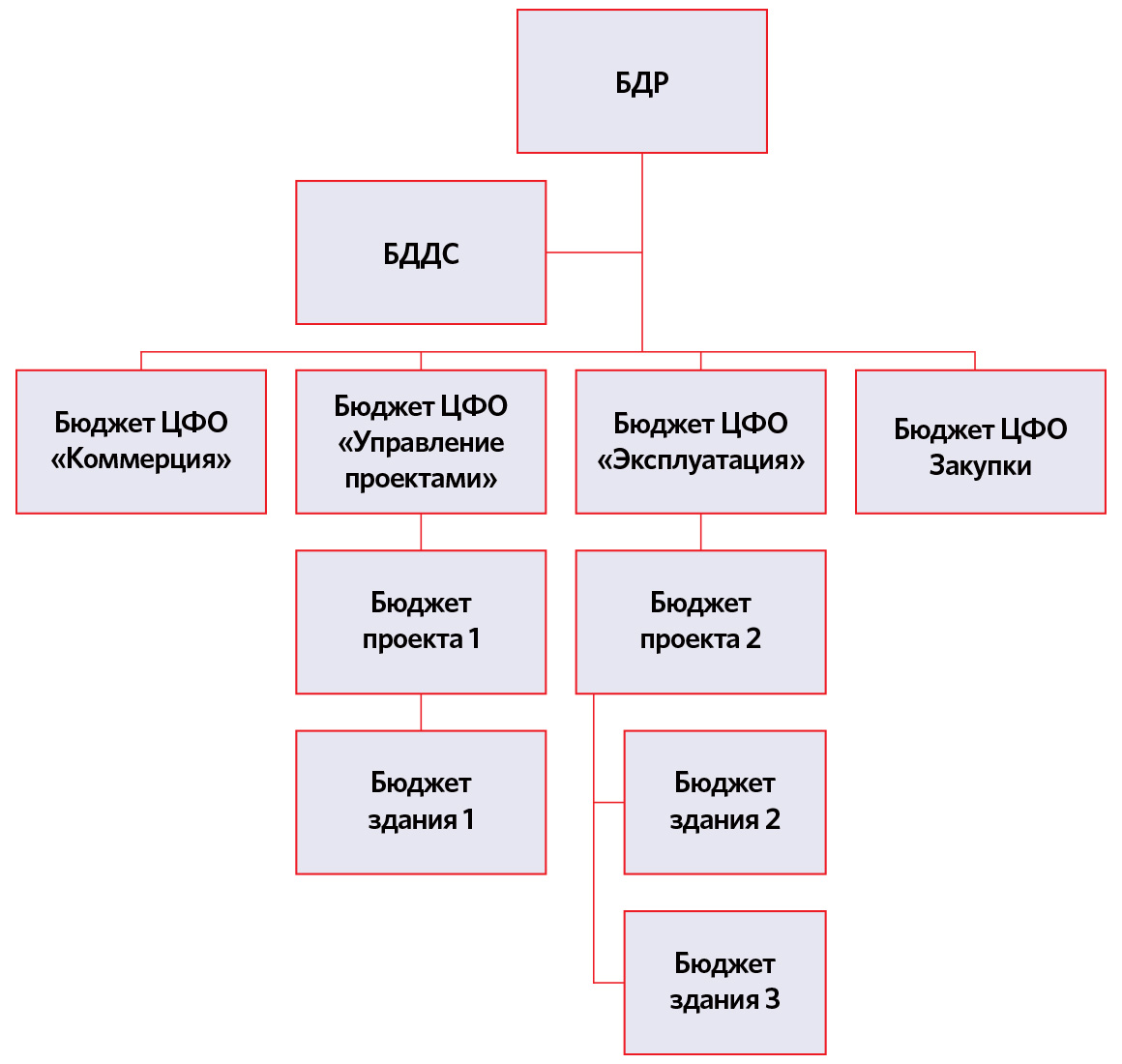

Чаще предприятия ограничиваются бюджетом доходов и расходов (БДР), некоторые используют бюджет движения денежных средств (БДДС), немногие баланс по бюджету (ББ). Использование тех или иных форм продиктовано потребностями конкретной компании.

БДР будет состоять из нескольких взаимосвязанных бюджетов:

- бюджет продаж в количественном выражении станет основой для формирования

- бюджета производства, который, в свою очередь, вместе с

- бюджетом складских запасов, станет основой для

- бюджета закупок,

- бюджета прямых производственных расходов.

К ним добавятся

- рекламный бюджет,

- бюджет маркетинга,

- бюджеты административных и коммерческих подразделений.

При этом возможны взаимосвязи между бюджетами, например, бюджет ФОТ отдела продаж может напрямую зависеть от бюджета продаж, бюджет финансовых расходов может зависеть от совокупности операционных бюджетов и т.д.

Вам в итоге нужно получить схему, на которой указаны все планируемые бюджеты и отражены связи между ними.

Часть нашей схемы представлена на рисунке 3.

Рисунок 3. Бюджеты и связи между ними

Шаг 3. Определите статьи бюджета

И наконец, решающим шагом в нормативной разработке системы бюджетирования является создание перечня статей бюджета, по которым предприятие будет планировать свою деятельность и учитывать фактические данные.

По перечню статей нет никаких рекомендаций, за исключением общих:

- статьи должны отражать деятельность предприятия ровно в той детализации, чтобы этой деятельностью удобно было управлять, не привлекая для этого сверхресурсы. Выделяя те или иные доходы / расходы в отдельную статью, задавайтесь вопросами: насколько применима эта информация, смог ли я сделать какие-либо выводы из этой информации, если я объединю эту статью с другой смежной, изменится ли качество моих выводов;

- статьи должны по возможности максимально совпадать с теми, в разрезе которых предприятие уже ведет учет, это снизит затраты и время на переход на новую систему бюджетирования;

- статьи должны сквозной аналитикой проходить через все ЦФО и быть поняты единообразно всеми;

- статьи БДР и БДДС должны на 90% совпадать, это облегчит процесс анализа.

Проделав вышеописанные три шага, вы получите в свое распоряжение готовую теоретическую схему – как все должно работать индивидуально на вашем предприятии. Останется претворить ее в жизнь.

И, конечно, начать стоит с настройки ПО для бюджетирования.

Из личного опыта

В модуле «Бюджетирование» реализована настройка справочников бюджетирования, исходя из стандартных аналитик «1С:Управление производственным предприятием».

Открыв вкладку НСИ и администрирование – Предприятие – Подразделения, можно заполнить ЦФО согласно финансовой структуре, нарисованной вами ранее, и соединить их с организационными подразделениями, в разрезе которых ведется регламентированный учет.

В модуле «Бюджетирование» заполняется справочник статей оборотов. Элементы справочника заносятся со ссылкой на статьи доходов и расходов в управленческом учете «1С:Управление производственным предприятием». Таким образом, статьи в бюджете и в фактическом документе совпадают, что приводит к автоматическому и соответственно безболезненному формированию факта по бюджету в будущем. Мы формировали бюджет доходов и расходов и бюджет движения денежных средств, поэтому заполняли две группы статей. Одна ссылалась на статьи доходов и расходов в «1С:Управление производственным предприятием», другая – на статьи движения денежных средств.

Справочник «Бюджеты» служит для формирования непосредственно бюджетов, которые состоят из статей оборотов. В этом справочнике обозначается структура каждого бюджета в виде набора статей.

Справочник «Сценарии бюджетирования» необходим для вариативности планирования, а также для выделения факта. Минимальное количество сценариев, которое может быть использовано – два, план и факт. У нас было три сценария – утвержденный бюджет на год, неутвержденный rolling forecast и факт.

Получение фактических данных должно быть настроено таким образом, чтобы сотрудники тратили наименьшие усилия на их ввод и совсем не тратили усилий на их обработку.

Фактические данные в системе бюджетирования

Получение фактических данных должно быть настроено таким образом, чтобы сотрудники тратили наименьшие усилия на их ввод и совсем не тратили усилий на их обработку.

Лучшим вариантом будет заполнение статьи бюджета на основании заполненной статьи расхода, если на предприятии существует управленческий учет (а об автоматизации бюджетирования задумываются тогда, когда автоматизированный управленческий учет уже функционирует какое-то время). Настройка управленческой системы должна быть выполнена таким образом, чтобы финансовое закрытие периода выполнялось по статьям расхода, тогда и факт по бюджету будет заполняться в нужном разрезе.

Из личного опыта

Первое, что мы сделали – сформировали статьи оборотов по бюджету на основании управленческого плана счетов и прописали правила соответствия статей расходов статьям бюджета.

Затем включили каждый документ в формирование регистра сведений «Журнал оборотов по бюджету». В момент проведения бухгалтером любого документа, который трогал регистры управленческого учета, формировалась запись в сценарии «Факт» того или иного бюджета.

Распространенной является ситуация, когда все расходы «сваливаются» в статью «Прочие» без разбора, потому что так быстрее бухгалтеру. Или расходы, которые должны быть разделены между несколькими ЦФО, проводятся одной строкой, попадая в одно ЦФО.

Внесение фактических данных по аналитикам

Даже если настройка системы бюджетирования хороша, она не будет функционировать, когда фактические данные вносятся в систему без учета необходимых аналитик или с неправильными аналитиками. Распространенной является ситуация, когда все расходы «сваливаются» в статью «Прочие» без разбора, потому что так быстрее бухгалтеру. Или расходы, которые должны быть разделены между несколькими ЦФО, проводятся одной строкой, попадая в одно ЦФО.

Вероятно, что в первое время у лиц, ответственных за формирование и анализ бюджета, будет много работы. Нужно будет проверять и препроводить первичные документы, преодолевать первую волну недовольства. Но скоро все встанет на свои места, сотрудники привыкнут и система заработает как надо.

Из личного опыта

При внедрении бюджетирования мы задумались, так ли важно делить бюджет административных расходов между несколькими ЦФО. Канцтовары, например, у нас закупались централизовано административным отделом на весь офис. Разделив эти расходы между разными ЦФО, мы бы получили более точный финансовый результат по отделу, но сколько денег мы бы затратили на планирование каждой пачки бумаги и потом адекватное ее разнесение в системе?

Мы приняли для себя решение: такие расходы как программное обеспечение, поддержка системным администратором, разработчиком, бензин и расходы на ТО автомобиля, расходы на уборку офиса, кейтеринг (и другие похожие) закладывать в бюджет ответственного подразделения и по факту учитывать в общей сумме у него же. Это сильно упростило нам жизнь.

Итоговые отчетные формы бюджетов

В период внедрения нужно подумать и об отчетности по бюджету и пользователях, которые будут читать ее.

Очевидно, что у бюджетов два типа пользователей:

- Финансовые службы, которые знают всю внутреннюю кухню и должны иметь самые детальные формы.

- Топ-менеджеры, которые принимают на основании отчетов решения и должны иметь сжатую, лаконичную и информативную форму.

Оптимальным решением станет разработка двух отчетных форм для каждого бюджета – план-фактного анализа и факторного анализа. Желательно, чтобы обе формы имели «свернутый» лаконичный вид, но могли быть детализированы по любому из интересующих показателей. Например, как это представлено в таблице 1.

Таблица 1. Пример формы бюджета

|

Показатель |

План |

Факт |

Откл. абс. |

Откл. отн. |

|

Продажи |

347 |

349 |

2 |

1% |

|

Выручка |

7825 |

7818 |

-7 |

0% |

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

% |

22% |

20% |

0 |

-10% |

|

Накладные расходы |

-922 |

-950 |

-28 |

-3% |

|

Расходы на продажу |

-469 |

-505 |

-36 |

-8% |

|

Административные расходы |

-453 |

-445 |

9 |

2% |

|

… |

||||

|

Итого прибыль до налогообложения |

799 |

595 |

-204 |

-25% |

|

% |

10% |

8% |

0 |

-25% |

Интерес вызывает, почему так выросла себестоимость. Пользователь должен иметь возможность расшифровать показатель себестоимости (см. таблицу 2).

Таблица 2. Пример анализа себестомости

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Продукт «А» |

-1488 |

-1830 |

-342 |

-23% |

|

Продукт «В» |

-2900 |

-2498 |

-48 |

-2% |

|

Продукт «С» |

-1716 |

-1495 |

221 |

13% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

Продукт «А» |

372 |

420 |

48 |

13% |

|

Продукт «В» |

725 |

670 |

-55 |

-8% |

|

Продукт «С» |

624 |

455 |

-169 |

-27% |

|

% |

22% |

20% |

0 |

-10% |

И далее по каждому интересующему параметру углубиться в цифры.

«1С:Управление производственным предприятием» дает возможность делать расшифровки отчетов вплоть до учетного документа, по которому произошло то или иное движение. Это очень удобно – нашел несоответствие – расшифровал, почему оно произошло, если это ошибка отнесения на статью расхода или ЦФО – исправил в первичном документе.

План-факт и факторный анализ по бюджету

При наличии стройных и своевременных фактических данных открываются широкие перспективы проведения аналитики. О ней я подробно рассказывала в статье про план-фактный анализ.

Здесь приведу лишь тезисы:

- Основная ошибка множества бизнесов – создать систему бюджетирования на предприятии и не проводить при этом план-фактный анализ.

- При проведении план-фактного анализа важно учитывать как абсолютное, так и относительное отклонение.

- Для снижения бесполезной работы установите коридор «безопасности» по абсолютному и относительному отклонениям. Например, это будет +/- 15 000 руб. и +/-5%. Все отклонения, которые попадают за пределы этого коридора, анализируйте.

- Применяйте приемы факторного анализа, они позволяют уловить взаимосвязи между статьями бюджета.

В итоге после проведения анализа по бюджету, перед вами откроется карта действий: что на предприятии идет по плану, в какие процессы нужно вмешаться, где скорректировать плановые значения.

График системы бюджетирования на предприятии

Выше мы обсудили, как настроить систему бюджетирования и сделать так, чтобы она вписалась в ежедневную деятельность предприятия, но нужно еще позаботиться о периодичности ее функционирования и сроках.

Для этой цели рекомендую написать регламент осуществления бюджетирования на предприятии, «Бюджетную политику», где указать кто, что и к какому сроку готовит, кто потом этим пользуется и как может влиять на изменение бюджета.

Удобно включить в документ «Бюджетная политика» график вида (таблица 3):

Таблица 3. График формирования годового бюджета

|

Пункт |

Действие |

Ответственный |

Закончить к |

Передать |

След пункт |

|

1.1 |

Формирование бюджета ЦФО |

Руководитель ЦФО |

01.11.2ХХХ |

Отдел финансового контроля |

1.2 |

|

1.2 |

Проверить бюджет ЦФО, внести в «1С» |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.3 |

|

|

1.3 |

Сформировать консолидированный бюджет |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.4 |

|

|

1.4 |

… |

… |

… |

Таким образом, нужно зафиксировать:

- сроки и ответственных за формирование бюджета предприятия на год,

- сроки и ответственных за контроль и анализ исполнения бюджета,

- даты совещаний бюджетного комитета,

- регламент и сроки внесения изменений в бюджет.

Наличие такого графика очень дисциплинирует и помогает избежать ситуации, когда за один месяц до конца года считают факт предыдущего года и готовят бюджет, умножая цифры на 1,1.

Из личного опыта

Мы построили график формирования годового бюджета, исходя из требований материнской компании, которая должна была иметь готовые цифры к концу июля текущего года на следующий. Таким образом, годовой процесс бюджетирования у нас заканчивался летом и по утвержденному бюджету мы должны были отчитываться перед собственником.

Для внутренних целей мы готовили так называемый rolling forecast (скользящий прогноз), который обновлялся раз в месяц.

Процедура анализа по бюджету была вписана в ежемесячный план закрытия финансового периода. Не позднее 15-го числа месяца, следующего за отчетным, бюджет должен был быть проанализирован и даны рекомендации по корректировке оперативных действий.

Собрание бюджетного комитета происходило раз в квартал, на нем представлялись ключевые цифры за прошедший квартал, намечались изменения в оперативной жизни предприятия, закладывались предпосылки к точечному изменению rolling forecast на текущий год. В течение десяти дней после такого собрания изменения в rolling forecast должны были быть утверждены и внедрены.

Применение такой периодичности помогало нам совершенствовать систему бюджетирования год от года и, начиная со второго года, предприятие стабильно перевыполняло плановые цифры на год на 2–5%.

Бюджетно-налоговая политика — часть законодательства, которая прямым образом влияет на формирование налогового законодательства и, как следствие, на сумму уплачиваемых нами налогов. Что это такое и каков курс этой политики, расскажем в нашей статье.

Что такое бюджетно-налоговая политика государства

Бюджетно-налоговая политика государства — это политика, проводимая в области налогообложения и государственных расходов, направленная на поддержание хорошего уровня занятости населения, стабильной экономики в стране, ну и, конечно же, постоянного прироста ВВП. Эту политику часто называют фискальной.

Основная задача этой политики — регулирование (чаще поддержание) совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов.

Слово «фискальная» у многих финансовых работников ассоциируется с налогами. По большому счету так оно и есть — именно этой политикой регулируются ставки налогов и сборов.

Какие цели преследует бюджетно-налоговая политика?

- стабильный экономический рост в стране;

- занятость трудовых ресурсов (то есть сведение уровня безработицы к минимуму);

- стабильный уровень цен (инфляция — это самая большая проблема экономик любых стран).

Есть два вида бюджетно-налоговой политики государства:

- Стимулирующая.

Стимулирующая фискальная политика проводится в период экономического кризиса (стагнации экономики). В этом случае просто жизненно необходимо всеми силами стимулировать совокупный спрос или совокупное предложение. Что можно сделать для этого? Используют:

- повышение государственных закупок товаров и услуг;

- снижение налогового бремени на предприятия;

- повышение трансфертов (если это позволяет бюджет).

Все эти меры ожидаемо приведут к увеличению спроса. Как следствие, будет увеличен выпуск продукции, вырастет объем выполненных работ и услуг.

- Сдерживающая.

А вот если экономика, наоборот, «перегрелась», то есть возник синдром перекредитования, экономический рост усиленно профинансирован государственными средствами, избыточное вложение средств грозит увеличением инфляции, то проводится сдерживающая фискальная политика. Что это значит:

- сокращение государственных расходов;

- увеличение налогов;

- сокращение трансфертов.

Эти меры приводят к сокращению системы «спрос — предложение». Такая политика регулярно проводится во многих странах для контроля над уровнем инфляции.

Об основных направлениях бюджетно-налоговой политики на ближайшие годы вы можете узнать в «КонсультантПлюс». Пробный доступ к правовой системе можно получить бесплатно.

Более интересна для нас будет другая классификация фискальной политики.

|

Фискальная политика |

|

|

Дискреционная (объявляется государством). Характерны следующие маневры:

|

Автоматическая («встроенные стабилизаторы»). «Работают» следующие инструменты:

|

|

Стоит помнить, что размеры государственных трансфертов всегда меняются в зависимости от состояния экономики в стране |

Подробно о дискреционной политике можно прочитать в нашей статье «Дискреционная бюджетно-налоговая политика (нюансы)».

Автоматическая налогово-бюджетная политика как вид фискальной политики

Одним из достоинств данной политики является наличие встроенных стабилизаторов. Таким термином обозначают инструменты, величина которых не меняется, но само наличие их в экономике автоматически стабилизирует ситуацию, стимулируя экономику при спаде и сдерживая при «перегреве». Рассмотрим, как эти инструменты влияют на совокупный спрос.

НДС, например, как косвенный налог и часть цены товара, снижается при падении объема продаж и увеличивается при росте выручки. Соответственно, при рецессии экономики поступления от НДС в бюджет снижаются (изъятия из экономики денежных средств уменьшаются), а при «перегреве» экономики поступления налога увеличиваются. Так происходит автоматическая стабилизация.

Кстати, подробно узнать о делении налогов на прямые и косвенные можно здесь.

А вот трансфертные пособия (пособия по безработице и «по бедности») влияют по-другому. При спаде экономики выплаты данных пособий увеличиваются (безработица растет), при росте экономики — уменьшаются (занятость населения увеличивается). Таким образом, выплата данных трансфертов стимулирует совокупный спрос при спаде, уменьшение выплат при подъеме оказывает своего рода сдерживающее влияние на экономику.

Основные инструменты налогово-бюджетной политики

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно:

- государственные закупки;

- налоги;

- трансферты.

Давайте рассмотрим, как эти инструменты влияют на совокупный спрос:

- Во-первых, трансферты. Когда государство увеличивает социальные выплаты, при прочих равных и неизменных условиях доход хозяйства (семьи, организации) растет, следовательно, есть финансовая возможность тратить больше — повышается спрос. С другой стороны, если смотреть непосредственно на фирму, получение господдержки дает возможность расширения производства и возможное увеличение инвестиционных расходов. Соответственно, уменьшение выплат ведет к сокращению совокупного спроса.

- Во-вторых, это налоги. Здесь ситуация, полностью противоположная трансфертам. Чем выше применяемые ставки налогов, тем меньше совокупный спрос (спрос отталкивается от возможного дохода), сокращается инвестиционный расход (в компаниях уменьшается чистая — нераспределенная — прибыль). Как только ставки налогов снижаются, ситуация меняется в диаметрально противоположную сторону.

Об изменениях в налогообложении с 2023 года читайте в этой рубрике нашего сайта.

- Рост государственных закупок ожидаемо ведет к росту совокупного спроса. Так как сами закупки являются частью совокупных расходов.

Поэтому инструменты бюджетно-налоговой политики могут использоваться для стабилизации экономики в разных фазах экономического цикла. Причем если следовать кейнсианской экономической теории (Кейнс — автор фискальных методов регулирования экономики), все инструменты фискальной политики имеют мультипликативное влияние на экономику страны в целом, поэтому регулирование экономической ситуации в стране стоит вести именно при помощи фискальной политики, в частности путем регулирования государственных закупок как инструмента, наиболее влияющего на совокупный спрос.

О том, в какой форме проводятся тендеры по выбору поставщика по госзакупкам, читайте в материале «В каких тендерах участвуют без электронной подписи».

Плюсы и минусы фискальной политики

У бюджетно-налоговой политики есть немало положительных моментов:

- Все инструменты фискальной политики имеют мультипликативный эффект влияния на экономику.

- Наличие автоматических стабилизаторов — частичное сглаживание циклических колебаний экономики.

- Отсутствие долгого времени между принятием решений по направлению экономики и результатом воздействия (короткий внешний временной лаг).

При этом противники кейнсианского подхода называют несколько недостатков:

- Наличие внутреннего лага. То есть между наступлением спада или подъема экономики проходит достаточно длительный процесс утверждения новой политики (все подобные решения должны утверждаться Госдумой РФ для придания им силы закона). Между тем ситуация в стране уже может измениться и принятые решения могут оказаться неактуальными и даже губительными: если меры принимались при рецессии экономики, то их действие при подъеме может, наоборот, вызвать уже «перегрев».

- Некая неопределенность. Порой сложно определить момент, когда надо от стимулирующей экономики переходить к сдерживающей. Отсюда может возникнуть некая дестабилизация экономической ситуации.

- Дефицит бюджета. Работа большинства инструментов фискальной политики приводит к оттоку денежных средств из бюджета: увеличению госрасходов, трансфертов, снижению ставок налогов. Данный недостаток считается самым крупным.

О критериях эффективности государственного налогового менеджмента читайте в статье «Основные элементы государственного налогового менеджмента».

Итоги

Бюджетно-налоговая политика, равно как и прочие подходы к регулированию экономической жизни страны, имеет свои достоинства и недостатки. Очевидно, что применение этих инструментов действительно может оказывать положительное влияние на экономику.

Золотовалютные резервы, государственный долг, фонд национального благосостояния, бюджет – вот лишь небольшой перечень макроэкономических терминов, о которых с февраля 2022г. узнали многие, даже далекие от вопросов экономики. Изменение параметров данных макроэкономических показателей так или иначе коснулось или коснется каждого.

Есть еще один очень важный термин – «бюджетное правило». В общем понимании это определенный свод правил для ведения бюджетной политики государства. Бюджетное правило – боль или спасение для экономики? В нашей статье мы разложим по полочкам всю суть бюджетного правила: как оно работает, когда и зачем оно было внедрено, его влияние на экономику страны, окунемся в рабочие процессы Минфина и Центрального Банка РФ.

Пройдемся по следующему плану:

-

Суть и механизм работы бюджетного правила.

-

История внедрения бюджетного правила в России.

-

Влияние бюджетного правила на курс рубля.

-

Плюсы и минусы бюджетного правила для экономики.

Суть и механизм работы бюджетного правила

Бюджетное правило характерно для государств, чья экономика зависит от сырьевых ресурсов и рыночной конъюнктуры на мировых рынках. Простыми словами, бюджетное правило можно охарактеризовать как механизм, ограничивающий доходы бюджета от сырьевых ресурсов ценой отсечения. Данная цена фиксирует цену нефти, выше которой доходы от добычи и экспорта нефти и газа попадают в специально созданные фонды и не принимают участия в формировании расходной части бюджета, она формируется на основе средних цен за прошлые периоды, либо на основе прогнозов.

Бюджетное правило необходимо для придания гибкости доходам бюджета. Оно делает их более стабильными вне зависимости от ситуации на рынке сырья.

Углубимся более детально в механизм работы данной системы.

У бюджетного правила есть 2 основных параметра:

-

Цена отсечения.

-

Уровень первичного структурного баланса.

Итак, для начала разберемся, что же относится к нефтегазовым доходам РФ? Согласно Бюджетному кодексу РФ, к нефтегазовым доходам относятся:

-

НДПИ (налог на добычу полезных ископаемых).

-

Таможенные пошлины.

-

Налог на дополнительные доходы.

-

Акцизы на сырье.

Согласно данным Минфина, в 2021 году нефтегазовые доходы составили 36% в общей структуре доходов бюджета. В среднем же с 2006 года по 2021 год их доля составляла 42%.

Высокая доля нефтегазовых доходов приводит к тому, что даже незначительное отрицательное колебание по данной статье может привести к тому, что расходы бюджета необходимо будет сокращать или искать дополнительные источники доходов (кредиты, повышение налогов и т.д.). При этом нужно понимать, что государствам с сырьевой зависимостью сложно быстро перестроиться и переключиться на другие отрасли.

Как раз здесь проявляется одна из функций бюджетного правила – это компенсация выпадающих доходов из накопленных резерва (Фонд национального благосостояния, далее ФНБ). Если цена нефти или газа падает ниже утвержденной цены отсечения, то часть денег ФНБ идет на финансирование текущих расходов страны. Благодаря бюджетному правилу и управлению денежными средствами, ФНБ России вырос с 2008 года с 783 млрд. до 12,9 трлн рублей (9,7% ВВП) по состоянию на март 2022 года.

Согласно Бюджетному кодексу РФ, под ценой отсечения понимается среднегодовая цена на нефть марки Urals – 40$ за один барр. Цена отсчета берется на уровне 2017 года. Данная цена индексируется на 2 процента ежегодно. Цена отсечки в 2022 г. составляет 44,2$ за баррель.

в разные годы")

Что касается базовой цены на газ, то тут ситуация более сложная, и она строиться на цене нефти. Согласно Бюджетному кодексу РФ, под базовой экспортной ценой на природный газ понимается прогнозируемое значение среднегодовой экспортной цены на газ, умноженное на соотношение базовой цены на нефть к прогнозируемой цене на нефть. Минфин заложил в бюджет на 2022г. цену на газ в 208,4$ за тысячу кубометров. Вклад доходов от газа в фонд небольшой и включает НДПИ плюс экспортную пошлину. К примеру, по итогам 2021 года вклад доходов от газа в ФНБ составил 16%.

Данный функционал бюджетного правила отлично показывал себя долгие годы, сглаживая колебания цен на рынке нефти и газа и, как следствие курса валюты, инфляцию. Яркий пример был в 2021 году, когда цены на нефть падали до 10$, но экономика страны оставалась стабильной.

Вторым параметром бюджетного правила является – уровень первичного структурного баланса. Данный параметр определяет уровень суммы займов для финансирования дефицита бюджет. В долгосрочном плане страны дефицит установлен на нулевом уровне.

Первичный структурный баланс = (доходы за минусом нефтегазовых доходов) – (расходы за минусом затрат на госдолг)

История внедрения бюджетного правила в России

Бюджетное правило в России прошло длинный и сложный эволюционный путь. До появления бюджетного правила бюджет России формировался на основе предельных показателей дефицита, т.е. профицит/дефицит бюджета формировался в процентном отношении к прогнозируемым доходам. Размер госдолга страны определялся на основе федеральных законов, при этом каких-то ограничений по конкретным цифрам прописано не было.

Позже, в 2000 г. вступает в силу Бюджетный кодекс, где впервые устанавливаются ограничения на дефицит бюджета. Теперь он не может превышать расходы на обслуживание госдолга страны и объем бюджетных инвестиций. При этом в бюджете уже появились зачатки бюджетного правила, когда сверхдоходы направлялись на погашения долга и на финансирование дефицита бюджета. Эти средства можно было использовать без принятия дополнительных законов.

На фоне роста цен на нефть в 2000 году Правительству важно было создать механизм сдерживания валютных поступлений от продажи нефти и укрепления рубля.

В 2004 году появляется первая версия бюджетного правила. Для этого был образован Стабилизационный фонд и установлена первая цена отсечения в 20$ за баррель. На сверхдоходы в фонд покупались резервные мировые валюты и облигации иностранных государств. Расходовать фонд можно было при снижении цены нефти ниже цены отсечения или, если накопления достигали 500 млрд. руб.

За счет высоких цен на нефть к 2004 году фонд достиг 3,1% от ВВП.

В 2005 году, была установлена новая цена отсечения 27$ за барр. В это время средства фонда частично направлялись на гашение внешнего госдолга страны. В 2007г. впервые средства фонда были потрачены внутри страны и перечислены в уставные капиталы ВЭБа, Инвестиционного фонда, Роснано.

В этом же году появляется вторая версия бюджетного правила. Стабфонд был разделен на два фонда: Резервный фонд и Фонд национального благосостояния (создан для финансирования пенсионных программ и балансирования бюджета ПФР). В основу бюджета был положен принцип не нефтегазового бюджета. Его суть состояла в том, что все нефтегазовые доходы учитывались обособленно, и размер использования этих доходов устанавливался в % от ВВП страны – так называемый нефтегазовый трансферт. Доходы выше данного трансферта поступали в Резервный фонд. При этом, если доходы превышали и размер трансферта, и размер норматива Резервного фонда, то они направлялись в ФНБ. Однако после начала финансового кризиса в 2008 году данная система использовалась не полноценно, и многие механизмы не работали. Несмотря на сложности работы новой версии правила, в условиях кризиса средства фондов помогли закрыть «дыры бюджета» и поддержать реальный сектор экономики и банковскую систему. Сама система просуществовала недолго. В условиях кризиса она стала недееспособной и не отвечала целям страны.

В 2013 году произошел переход к третьей версии бюджетного правила:

-

Был отменен трансферт, и на его место пришел механизм, использованный в Стабфонде, устанавливалась средняя цена отсечения по нефти за 10 лет (позже перешли на 5 лет).

-

Норматив по объему Резервного фонда устанавливался на уровне 7% от ВВП.

-

Объем расходов должен быть равен объему доходов при цене отсечения, плюс 1% ВВП.

-

Нельзя было снижать расходы на следующий год, а также первый год планового периода по сравнению с предыдущим годом, утвержденным законом о бюджете на предшествующий год, за минусом условно утвержденных расходов. Под условно утверждаемыми (утвержденными) расходами понимаются не распределенные в плановом периоде бюджетные ассигнования.

-

Резервный фонд можно было частично использовать как на покрытие дефицита бюджета, так и компенсацию выпадающих доходов.

В 2014 году после падения цен на нефть средства фондов активно тратились, и уже в 2015 году применение бюджетного правила было приостановлено. Управление бюджетом было в ручном режиме. К 2017 году средства были полностью исчерпаны.

В 2018 году была принята четвертая версия бюджетного правила, в основе которой лежат следующие принципы:

-

Цена отсечения нефти марки Urals в 40 долларов (на уровне цен 2017 года), далее ежегодно цены индексировались на 2%.

-

Базовые нефтегазовые доходы рассчитываются в соответствии с базовым вариантом среднесрочного прогноза социально-экономического развития Российской Федерации.

В это же время Резервный фонд был упразднен, и основным фондом стал ФНБ.

Текущая система действует до сих пор. Однако ситуация в мире привела к тому, что с февраля 2022 года Минфин частично приостановил действие бюджетного правила.

Влияние бюджетного правила на курс рубля

Курс рубля зависит от многих факторов – уровня инфляции, значения ключевой ставки ЦБ, политических рисков. Но одним из важных факторов является стоимость нефти.

Всю свою современную историю курс рубля коррелировал со стоимостью нефти. На представленном ниже графике: синяя линия – стоимость нефти, оранжевая – курс рубля к доллару.

Курс доллара зависит от спроса и предложения на рынке. Если у страны положительный торговый баланс, то в данном случае приток валюты больше (за счет экспорта продукции) чем отток (за счет покупки иностранных товаров), тогда на рынке появляется дополнительное предложение валюты, и, как следствие, происходит укрепление курса рубля. Нефтегазовые доходы занимают значительные доходы страны, и сильно влияют на весь торговый баланс страны.

Данный факт мы хорошо видим на графике: при росте стоимости нефти курс рубля по отношению к доллару укреплялся, а при падении стоимости нефти – наоборот. При высоких ценах на нефть (природный газ) поступление валюты в страну увеличивается, экспортеры частично продают ее на внутреннем рынке для текущих расходов, следовательно, предложение валюты растет и курс рубля укрепляется.

Одним из важных игроков на рынке валюты является ЦБ. До 2015 года банк активно проводил валютные интервенции, поддерживая курс на комфортном для экономики страны значении.

Однако в ноябре 2014 года ЦБ отказался от валютного коридора, прекратил интервенции и перешел к практике плавающего курса рубля. Предполагалось, что это будет помогать экономике подстраиваться под внешние рыночные условия.

Однако в периоды роста цен на нефть и укрепления курса рубля встал вопрос об эффективности работы экспортеров в России. Укрепление курса рубля приводило к падению прибыли компаний и, соответственно, снижению налогов.

В 4 версии бюджетного правила попытались исправить данную ситуацию, и было принято решение продавать валюту, полученную сверх цены отсечения на открытом рынке, а не внутри ЦБ.

Минфин РФ выходит на рынок через ЦБ и проводит покупку/продажу валюты в рамках бюджетного правила. Данная система помогла сгладить курс рубля, поддерживая его более 3 лет.

Плюсы и минусы бюджетного правила для экономики

Бюджетные правила существуют во многих странах, и каждая страна настраивает систему под себя. Насколько эффективно бюджетное правило в России? Однозначно ответить на данный вопрос сложно. Точно можно сказать, что для сырьевых экономик бюджетное правило необходимо, так как «ресурсное проклятие» таких стран может привести к шоковым ситуациям при изменении конъюнктуры на рынке.

Да, с одной стороны бюджетное правило сглаживает и защищает экономику от колебаний на рынке сырья через накопление резервов и использование их в кризисные периоды либо через ограничения долговой нагрузки страны. С другой стороны, деньги копятся в фондах и не вкладываются полноценно в экономику страны. То есть не решается глобальная проблема – избавление от сырьевой зависимости через новые направления экспорта. Бюджетное правило, по сути, латает дыры в бюджете, возникающие из-за сырьевой зависимости, доходами от сырьевых ресурсов, и это просто замкнутый круг. Да, мы видели периоды, когда частично ФНБ распаковывали и деньги вливались в экономику (это же планируется сделать в 2022 году), но данная ситуация носит в себе не фундаментальную основу развития экономики, а лишь тушение пожаров. Помимо «складирования» сверхдоходов, экономика находится всегда в замкнутом пространстве.

Также как мы знаем, вторым функционалам бюджетного правила является ограничение по долговой нагрузке. С одной стороны, это делает страну более независимой, но тут кроются свои минусы. Кредиты при правильном использовании помогают развивать экономику, помогают финансировать крупные инфраструктурные проекты. Бюджетное же правило загоняет экономику в рамки – нет возможности занимать деньги для развития страны сверх ограничений.

Ко всему прочему стоит отметить проблему долгосрочного использования бюджетного правила. Мир идет к декарбонизации, появляются новые технологии, и со временем, на горизонте нескольких десятков лет, спрос на углеводороды будет падать и, как следствие, будущая эффективность текущей системы ставится под сомнение.

Также в текущий ситуации мы видим, как меняется мир, и в условиях глобальных санкций необходима будет перестройка не только бюджетного устройства РФ, но и всей экономики в целом.

Вывод

Как видим, бюджетное правило – это не просто одна из строчек в кодексе. Это система, которая непосредственно влияет на каждого инвестора. Нововведения в бюджетном правиле приводят к движениям на валютном рынке, на рынке долга и, как следствие, на рынке акций.

Сейчас встает очень много вопросов относительно эффективности работы действующей системы. Возможно, в ближайшее время мы с Вами увидим глобальную перестройку бюджетного правила и новые технологии управления бюджетом страны.

Каждому инвестору очень важно разбираться и понимать макроэкономические показатели страны, находить взаимосвязь и делать выводы об их влиянии на фондовый рынок. Обо всех нюансах макроэкономики и фондового рынка с актуальной повесткой для инвестора мы рассказываем на наших отрытых вебинарах. Записаться на очередной прямой эфир можно по ссылке.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Введение

Суть статьи – представить основные понятия управления предприятием посредством бюджетов в простом наглядном виде, чтобы директор или финансовый директор смог быстро разобраться, в чем особенности бюджетирования, в чем его преимущество по сравнению с системой управления, имеющейся на его предприятии.

Сразу заметим, что мы представляем расширенную трактовку бюджетирования, включая в него систему сбалансированных показателей (ССП) и подразумевая контекст менеджмента качества: процессный подход, постоянное улучшение, измеряемое качество продукта, работ (услуг).

Концепция

Бюджетирование, как способ детального учета и оптимизации затрат в управлении, разработан достаточно давно и даже уже успел устареть в Европе, где применяется в течении последних 50 лет фактически на всех предприятиях.

Внедрять бюджетирование на наших предприятиях в этом базовом, изначальном виде, это закладывать устаревшую технологию управления. Но и отказываться от бюджетирования на наш взгляд ошибочно, поскольку сама схема бюджетирования еще не исчерпала всех своих возможностей. Поэтому у нас и возникла идея объединить бюджетирование с ССП (BSC) и с идеей менеджмента качества (TQM).

В чем преимущества такого подхода?

ССП добавляет в бюджетирование системный подход к учету показателей, отражающих цели и эффективность ведения бизнеса на конкретном предприятии. Целевые показатели ССП образуют иерархию: от стратегических целей к тактическим и оперативным. Эта иерархия задается не только различием в горизонте планирования, не столько уровнем консолидации показателей, но и на качественном уровне: стратегия прежде всего определяет какие параметры мы будем контролировать и по отношению к каким нормам мы будем выполнять сравнение этих показателей.

Важно отметить также, что ССП позволяет учитывать в бюджетах не только финансовые показатели, но и натуральные. В связи с этим, помимо понятия финансовой структуры – ЦФО (Центр Финансовой Ответственности), мы предлагаем ввести термин ЦО (Центр Ответственности), отражающий структуру (систему) управления в целом.

ЦО – это, по сути, центр принятия решения, который может и не контролировать финансовых показателей или контроль этих показателей не является основной функцией ЦО.

Типы ЦФО достаточно хорошо описаны в литературе, мы остановимся на них позже, здесь же рассмотрим типы ЦО:

- Центр принятия решения,

- Центр контроля,

- Центр анализа,

- Центр учета,

- Центр логистики.

Центр принятия решения отвечает за принятие и организацию выполнения решения (учет, контроль, анализ и логистику). Это, например, управляющая компания холдинга или система управления подразделением, проектом, направлением.

Центр учета отвечает за показатели учета: достоверность, своевременность сбора информации и доставку учетных данных в регламентированном виде адресатам. Это, например, бухгалтерия.

Центр контроля отвечает за показатели: периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы и обнаружение тенденций изменения групп показателей.

Центр анализа отвечает за разработку и функционирование системы анализа показателей ССП. Он интерпретирует отклонения показателей от нормы, интерпретирует зависимости между ними и обнаруженные тенденции в изменении показателей. Показателями эффективности его работы является: своевременная передача аналитических данных в соответствующий Центр логистики. Для этого должна быть разработана система показателей, отражающих качество функционирования бизнес-процессов, и совокупность методов анализа данных показателей. Это, например, может быть функцией группы качества на предприятии.

Центр логистики отвечает за показатели оптимального функционирования бизнес-процессов: параметры минимизации маршрутов движения материальных потоков. Логистика в данном случае выступает не в узком смысле “оптимизации перевозок”, а в широком, как оптимизация любого перемещения материальных и человеческих ресурсов в рамках бизнес-процессов предприятия и за его пределами (снабжение, сбыт). Это, в частности, могут быть диспетчерские функции: создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов. Центр логистики, в данном контексте, является, по сути, структурой, через которую принятое решение изменяет бизнес-процесс: перераспределяет ресурсы, в т.ч. людские ресурсы, как следствие изменения структуры бизнес-процессов компании.

Соотношение между ЦО и ЦФО – как отношение общего к частному.

Например, управляющая компания в общем случае состоит из Центров учета, контроля, анализа и логистики, и в то же время является Центром инвестиций (или Центром прибыли). Бухгалтерия – Центр учета и в то же время, это Центр затрат. ОТК – Центр контроля и одновременно Центр затрат. Аналитический (экономический, плановый) отдел выступает как Центр анализа и также является Центром затрат.

Таким образом, ЦО задают структуру принятия решений, в то время как ЦФО отражает структуру финансового управления предприятием.

Особенно важно, что вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа. Центр логистики в данном случае как бы визуализирует решение, принятое на основе анализа бюджетов. Именно в рамках структуры ЦО мы рассматриваем весь документооборот, как формализацию процесса управления. И именно в этой структуре ставится задача оптимизации документооборота.

СМК (Система Менеджмента Качества) в применении к бюджетированию является с одной стороны методологией, с другой акцентирует процессный подход.

В соответствии с СМК (ИСО 9001:2000) мы выделяем в работе с бюджетами 4 раздела:

- ответственность руководства,

- общее руководство ресурсами,

- выпуск продукции и (или) услуги,

- измерение анализ, улучшение.

Более детальное соотношение бюджетирования и СМК рассмотрено в Схеме 10.

Особенно мы должны обратить внимание на следующие бизнес-процессы (БП):

- планирование (через бюджеты)

- учет фактических данных в бюджетах

- план-фактный анализ и OLAP ” многомерный анализ,

- принятие решений на основе данных анализа.

Эти бизнес-процессы необходимо четко специфицировать в рамках концепции СМК. С учетом того, что исполняются они только в соответствующих ЦО, регламент которых по отношению к бюджетированию и следует задать.

В целом можно сказать, что СМК, как система контролирующая регламент бизнес-процессов, дополняет бюджетирование, как систему анализа показателей по этим бизнес-процессам. Действительно, эффективно контролировать показатели можно только в регламентированной бизнес среде, что и предлагает СМК. Все операции в БП должны быть предопределены и по ресурсам, и по порядку исполнения и по результату. Только в этом случае мы можем эффективно планировать бизнес-цикл предприятия. С другой стороны, жизнь постоянно меняется и этот жесткий регламент так же должен меняться (технология постоянного улучшения в СМК).

В соответствии с вышесказанным вырисовывается новая концепция бюджетирования:

Стандартный механизм бюджетирования, который работает на пространстве сбалансированных показателей (SBC), специфицированном через объекты, над которыми работают основные бизнес-процессы предприятия.

Такое понимание и использование бюджетирования убивает сразу трех зайцев: бюджетирование, SBC и TQM. Вы стартуете в этом случае со ступеньки самой продвинутой в настоящее время системы управления. Более того, вы вольны делать акцент на любой из трех составляющих предложенной схемы управления, что добавляет гибкости и эффективности в управление вашим бизнесом, а значит и добавляет вам конкурентных преимуществ.

Например, последовательно проводя данную идеологию бюджетирования, вы можете получить в конечном счете сертификат по системе качества, что является одним из входных билетов предприятия в “театр” ВТО. Но основное преимущество предлагаемой модели управления в том, что вы получаете сбалансированную, эффективную схему управления, прозрачную для владельца бизнеса.

Ниже все основные моменты такого понимания бюджетирования представлены для наглядности в соответствующих схемах.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Схема 1. Структура бюджета

Бюджет – это таблица, содержащая плановые и фактические показатели, описывающие динамику развития объектов и бизнес-процессов предприятия.

Бюджет консолидирует учетные данные по выбранному направлению или объекту бизнеса. Бюджет планируется исходя из норм, принятых в этом направлении или объекте, с учетом их предыдущего функционирования.

Бюджет является инструментом управления на основе анализа причин отклонения значений фактических показателей от плановых.

Комментарий

Бюджет имеет иерархическую структуру из статей, где самая вложенная статья имеет один или несколько числовых показателей.

Между понятиями “группировочная статья” и “аналитический срез” нет четкой границы. Обычно, если аналитический срез используется для анализа нескольких бюджетов, то его можно отнести к типу “направление анализа” или “аналитический разрез”, например, временной срез, товарные группы, поставщики. А если структура статей используется только в одном бюджете, например, иерархия пассивов и активов в ПБЛ, то это “группировочные статьи”.

Система показателей строится в рамках концепции ССП (Система Сбалансированных Показателей). Мы должны выделить основные, ведущие показатели для оценки анализируемых бизнес-процессов и бизнес-объектов. Сгруппировать эти показатели в статьи и затем в бюджеты.

Пример бюджета продаж:

Продажи, шт.

Продажи, руб.

Направления анализа: Время, Продукты, Версии бюджета.

Схема 2. Процесс бюджетирования

Комментарий

Бюджетирование – это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

Разработка стратегии самый важный этап бюджетирования. Здесь разрабатывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит должны входить в те или иные статьи и бюджеты. ССП (система сбалансированных показателей) должна, как минимум, позволить представить стратегические и тактические цели в измеряемом виде. Разрабатываемая система бюджетов, должна позволить оценить деятельность выделенных в финансовой структуре ЦФО и направлений бизнеса (эффективность, как превышение доходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего периода, от плана закупок, от плана производства и т.п.) и включать в себя варианты планирования (оптимистический, пессимистический). Здесь должны использоваться (разрабатываться) операционные нормы (страховой запас, расход материала на единицу изделия, и т.п.).

Фактические данные вносятся в систему из систем бухучета и оперативного учета или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и автоматизированной, чтобы затраты на нее не превысили прибыль от ее внедрения.

Схема 3. Система бюджетирования (пример)

Комментарий

Операционный бюджет – бюджет, описывающий в натуральных и финансовых показателях бизнес-процесс (БП) или направление бизнеса (совокупность БП).

Финансовый бюджет – бюджет, описывающий в финансовых показателях денежный поток в рамках ЦФО. Управление операционной эффективностью (БДР), платежеспособностью и ликвидностью (БДДС) и стоимостью активов компании (ББЛ).

Базовый бюджет – бюджет, который планируется первым, поскольку от него зависит построение других бюджетов (зависимых).

Зависимый бюджет – бюджет, показатели которого при планировании в целом вычисляются на основе других бюджетов, по заданным формулам.

Типы бюджетов:

по составу показателей:

бюджет доходов и расходов (плановый отчет о прибылях и убытках),

бюджет движения денежных средств,

плановый баланс;

по объекту бюджетирования (функциональные бюджеты):

бюджет продаж, бюджет снабжения, бюджет затрат и т. д.;

по горизонту планирования: годовой, квартальный, месячный и т. д.;

по технологии планирования: последовательный, скользящий;

по уровню планирования: бюджет ЦФО, консолидированный бюджет компании.

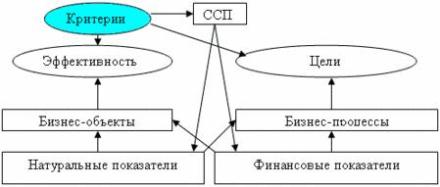

Схема 4. Система сбалансированных показателей (ССП)

Комментарий

ССП условно разбивается на два сегмента: финансовые и натуральные показатели.

В натуральных показателях удобнее планировать производство. Они важны для анализа сами по себе, например: число постоянных клиентов, количество рекламаций и т.п. Финансовые показатели необходимы в конечном счете, чтобы оценить финансовый результат (прибыль, убытки). Но кроме этого интересны статьи задолженности, валовой доход, маржинальный доход, рентабельность, стоимость бизнеса и т.п.

Часто натуральные показатели участвуют в расчете финансовых показателей.

ССП должна разрабатываться так, чтобы зафиксировать все основные (управляемые) параметры объектов и направлений бизнеса. Особенно важно контролировать затраты, чтобы иметь возможность оптимизировать их величину, без потери качества продуктов (услуг).

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Схема 5. Пример ССП

| Бизнес-процессы и объекты | Стратегия | Показатели |

| Клиенты | Качество обслуживания | Количество рекламаций |

| Количество закрытых рекламаций | ||

| Стабильность рынка | Количество постоянных клиентов | |

| Объем продаж /объем продаж пред. периода | ||

| Финансы | Стабильный рост прибыли | Маржинальная прибыль |

| Чистая прибыль | ||

| Объем продаж | ||

| Оптимизация затрат | Постоянные затраты | |

| Переменные затраты | ||

| Контроль задолженности | Кредиторская задолженность | |

| Дебиторская задолженность | ||

| Внутрисистемная задолженность | ||

| Закупка МР | Оптимизация поставок | Количество поставщиков |

| Прайс цен поставщиков | ||

| Количество рекламаций по поставщикам | ||

| Удаленность поставщиков | ||

| Время доставки от поставщиков | ||

| Страховой запас в номенклатуре | ||

| Продажи | Увеличение объема продаж | Объем продаж / объем продаж пред. периода |

| Оборачиваемость товара | ||

| Захват новых регионов | Число филиалов | |

| Увеличение торговых площадей | Число магазинов | |

| Площадь магазинов (кв.м.) | ||

| Увеличение складских помещений | Число складов | |

| Площадь складов (кв.м.) |

Комментарий

Набор показателей только тогда становится системой, когда мы выявим связи и зависимости между этими показателями. Например, увеличение складских помещений может привести к увеличению объема продаж, только если в целом наблюдается высокая оборачиваемость товаров. Экономия затрат может привести к уменьшению прибыли и т.п.

Система показателей превратится в сбалансированную систему (ССП) только тогда, когда мы определим нормы динамического развития показателей, сбалансированные между собой. Например, норма страхового запаса должна быть сбалансирована по временным периодам с покупательским спросом и временем доставки соответствующих товаров. Финансовые показатели балансируются на уровне планового балансового бюджета, в разрезе статей активов и пассивов предприятия.

Схема 6. Способы планирования

| Планирование | Преимущества | Недостатки |

| 1. Снизу-вверх | Минимум затрат для руководства | Отсутствие взаимосвязи планов подразделений |

| 2. Сверху-вниз | План отвечает целям компании | План часто не учитывает реальных возможностей работников и подразделений |

| 3. Смешанное | При правильной технологии лишен недостатков | |

| 4. Бюджетное | Жестко закреплен регламент планирования, планирование осуществляется на едином пространстве ССП и План отвечает целям компании | Высокие затраты на первом этапе: детальная проработка стратегии компании, как правило, с привлечением внешних консультантов |

Комментарий

Бюджетное планирование не противоречит первым трем видам планирования, однако имеет существенные отличия:

- План как инструмент управления, а не как цели бизнеса (важен анализ динамики изменения фактических показателей, а не их строгая согласованность с планом: вполне возможно, что мы неверно спланировали, не учли некоторые внешние или внутренние факторы). “План – ничто, планирование – всё!” – Эйзенхауэр.

- Высокий уровень формализации регламента планирования, подразумевающий использование систем автоматизации.

- Распределение ответственности ” бюджет как распределение прав и обязанностей менеджеров в системе управления

- Обязательная связь планирования с целями компании и постоянный мониторинг исполнения плана (план-фактный анализ)

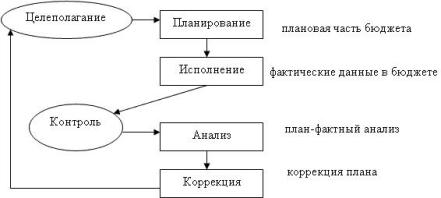

- В целом, главное отличие в том, что планирование – лишь часть бюджетирования, как системы управления: целеполагание – контроль – анализ – формирование управленческого воздействия – корректировка бизнес цикла – возврат на целеполагание.

Схема 7. Цикл управления

Схема 8. Постановка бюджетирования

Комментарий

Регламент, закрепляющий функции бюджетирования в соответствующих Положениях, безусловно важен. Его отсутствие может свести на нет саму идею бюджетирования. Но в то же время при разработке регламента необходимо учитывать реальную необходимость ввода того или иного регламента и взвешивать его на весах пользы и вреда для бизнеса и для конкретных людей. Введение жесткого бюджетного управления может привести к увольнению ведущих сотрудников компании и фирма понесет огромные убытки.

Сбалансированными должны быть не только показатели управленческого учета, но и само управление.

Схема 9. Пример финансовой структуры

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Комментарий

Финансовая структура – это иерархическая система ЦФО (Центров Финансовой Ответственности).

ЦФО – структурная единица компании (холдинга), отвечающая за вмененные ей показатели и имеющая полномочия самостоятельно варьировать свою деятельность так, чтобы изменять эти показатели, в соответствии с целью своего бизнеса, в пределах общей цели компании (холдинга).

Виды ЦФО:

| Вид ЦФО | Стратегия | Показатели |

| Центр инвестиций | Поиск и распределение инвестиций, Анализ окупаемости инвестиций | Объем инвестиций |

| Окупаемость инвестиций | ||

| Центр прибыли | Максимизация прибыли | Чистая прибыль |

| Затраты | ||

| Центр маржинального дохода | Увеличение дохода,Экономия переменных затрат | Доход |

| Переменные затраты | ||

| Центр дохода | Увеличение дохода | Доход |

| Объем продаж | ||

| Затраты | ||

| Центр затрат | Экономия затрат | Переменные затраты |

| Постоянные затраты |

| СМК (ИСО 9001:2000) | Бюджетирование |

| Ответственность руководства | |

| Требования потребителей | На уровне учета и анализа показателей, отражающих работу с потребителями (договора, заявки, рекламации и т.п.) |

| Законодательные требования | На уровне нормативных статей бюджетов |

| Политика | Фиксация стратегии бюджетирования и предприятия в целом в терминах ССП |

| Планирование | На уровне бюджетного планирования |

| Система общего руководства качеством | На уровне регламента бюджетирования, на уровне измеримости стратегических целей, на уровне использования парадигмы ССП |

| Анализ со стороны руководства | На уровне план-фактного анализа |

| Общее руководство ресурсами | |

| Людские ресурсы | На уровне учета и анализа показателей, отражающих качество подготовки кадров в соответствующих бюджетах и на уровне бюджета затрат |

| Информация | На уровне фиксации управленческой политики и управленческой отчетности |

| Инфраструктура | На уровне операционных бюджетов, содержащих показатели развития инфраструктуры |

| Производственная среда | На уровне операционных бюджетов, содержащих показатели производственной среды |

| Выпуск продукции и (или) услуги | |

| Процессы, связанные с потребителями | На уровне учета и анализа показателей, отражающих работу с потребителями (отгрузка, рекламации и т.п.) |

| Проектирование и разработка | На уровне бюджетов проектов |

| Закупки | На уровне бюджета закупок |

| Операции по производству и услуги | На уровне операционных бюджетов, на уровне бюджета готовой продукции и бюджета услуг |

| Управление измерительными контрольными приборами | На уровне бюджета, отражающего состояние (качество) контрольных и измерительных приборов |

| Измерение, анализ, улучшение | |

| Измерение и мониторинг | На уровне мониторинга и анализа бюджетов |

| Управление несоответствиями | Постоянный контроллинг посредством системы бюджетов (брак и прочие отклонения в процессах) |

| Анализ данных для улучшения | На уровне план-фактного анализа |

| Улучшения | На уровне коррекции соответствующих бюджетов, а также на уровне принятия решений на основе анализа отклонений |

Комментарий

Ясно, что бюджетирование является одним из этапов разворачивания СМК на предприятии, однако это очень важный этап, поскольку он наполняет конкретикой измеряемых показателей не только стратегию, но и тактику управления в рамках СМК.

Он является конкретной и методологически ясной ступенькой, с которой может стартовать система менеджмента качества на Вашем предприятии.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Автор: Виктор Лысковский,

Начальник отдела консалтинга, к.т.н., Центр КИС, Новосибирск