Содержание статьи

Показать

Скрыть

Рассказываем, что такое долговая расписка, какие гарантии она дает, когда вернуть деньги по ней не получится и зачем нужны свидетели при ее составлении.

Что такое долговая расписка

Расписка подтверждает факт того, что один человек занял деньги у другого или взял в пользование вещь на определенный срок на оговоренных условиях.

Такой документ защищает интересы и заемщика, и заимодателя — кредитора. Для первого это подтверждение того, что он взял определенную сумму, а не украл деньги и обязуется вернуть их в определенное время. Для заимодателя — это гарантия того, что он получит деньги обратно в определенное время.

В условиях падения доходов и ужесточения условий выдачи банковских кредитов граждане стали чаще одалживать крупные суммы денег у друзей и близких родственников. Как правило, средства предоставляются в долг под расписку. Однако не всегда наличие этого документа является стопроцентной гарантией возврата частных ссуд.

29.09.2015 09:36

Какие гарантии дает расписка

Чтобы не перегружать юридическую и судебную систему и не создавать сотни актов и десятки кодексов, гражданские договоры решили упростить, а для спорных ситуаций использовать Гражданский кодекс РФ.

Долговая расписка — простой гражданский договор, который подтверждает факт передачи средств от одного человека другому. Так, расписка дает гарантию человеку, который дал деньги в долг, что он сможет вернуть их даже через суд.

Такой документ дисциплинирует заемщика. Он будет помнить, что не просто взял деньги, а обязался вернуть их в определенный срок и поставил подпись под юридическим документом.

Юридическая сила расписки

Документ имеет юридическую силу с того момента, как заемщик поставил под ней свою подпись. Свою силу документ потеряет только в тот момент, когда кредитор поставит свою подпись о получении денег.

Кто может написать расписку

Расписку может написать любой гражданин, который берет деньги у другого. Документ составляют в одном экземпляре. До момента возврата средств он хранится у кредитора.

Если средства берете вы, не стоит делать копии расписки. Недобросовестный кредитор может предъявить эту копию в суде и потребовать вернуть средства повторно.

Копия расписки может быть безопасна, если оригинал документа заверяет нотариус. Он вносит ее данные в базу и ставит соответствующую отметку на копии. Однако все же лучше иметь только оригинал расписки в единственном экземпляре.

Виды долговых расписок

О получении денежных средств

Стандартная расписка, в которой заемщик обязуется вернуть точную сумму к определенной дате конкретному лицу.

О получении займа

Более сложный вариант стандартной расписки. В таком документе указываются дополнительные условия:

- проценты;

- способы возврата;

- штрафы при невозврате средств.

Эти условия можно прописать и в обычной расписке. Однако чаще расписка о получении займа составляется между юрлицом и физлицом, а стандартная расписка — между физлицами.

О получении документов

Такая расписка может обезопасить от потери документов или от их дублирования для вымогательства денежных средств. Документ составляют в простой форме. Обязательно указывается информация:

- данные того, кто передал документы (ФИО, дата рождения, адрес регистрации, паспортные данные);

- аналогичные данные того, кто получил документы;

- дата и место передачи бумаг;

- количество документов и листов;

- подпись дающего документы.

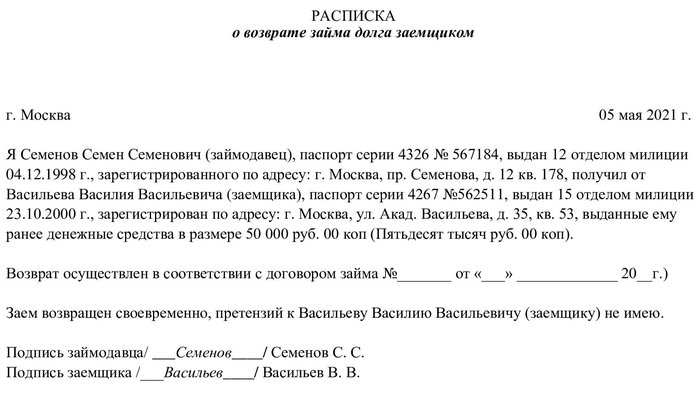

Об отсутствии претензий

Эту расписку составляют при выполнении заемщиком своих обязательств. Такой документ не является обязательным — достаточно передать расписку заемщику после получения средств и вписать в нее информацию о возврате денег кредитору с его подписью.

При желании можно составить и отдельную расписку. Ее пишет кредитор, а хранит заемщик.

В ней указываются:

- данные того, кто вернул и кто получил деньги (ФИО, дата рождения, адрес регистрации, номер паспорта);

- дата и место передачи средств;

- приписка «Деньги возвращены в полном объеме по расписке (ее данные) о получении денег, претензий не имеем»;

- дата составления;

- подписи сторон.

В каком случае нужна долговая расписка

Документ нужен, когда вы даете деньги в долг и хотите иметь гарантии их возврата. Переданная сумма значения не имеет. Расписку можно написать и на 50 рублей.

Как составить долговую расписку

Процесс составления расписки

Расписку от руки пишет заемщик. Так он не сможет утверждать в суде, что расписку составлял не он, а его подпись подделали. При спорных ситуациях кредитор может попросить об экспертизе почерка.

Вы также можете позвать свидетелей. Они письменно подтвердят факт передачи денег.

Обратите внимание, что свидетельские показания без расписки суд не учитывает. Они имеют силу только при наличии документа.

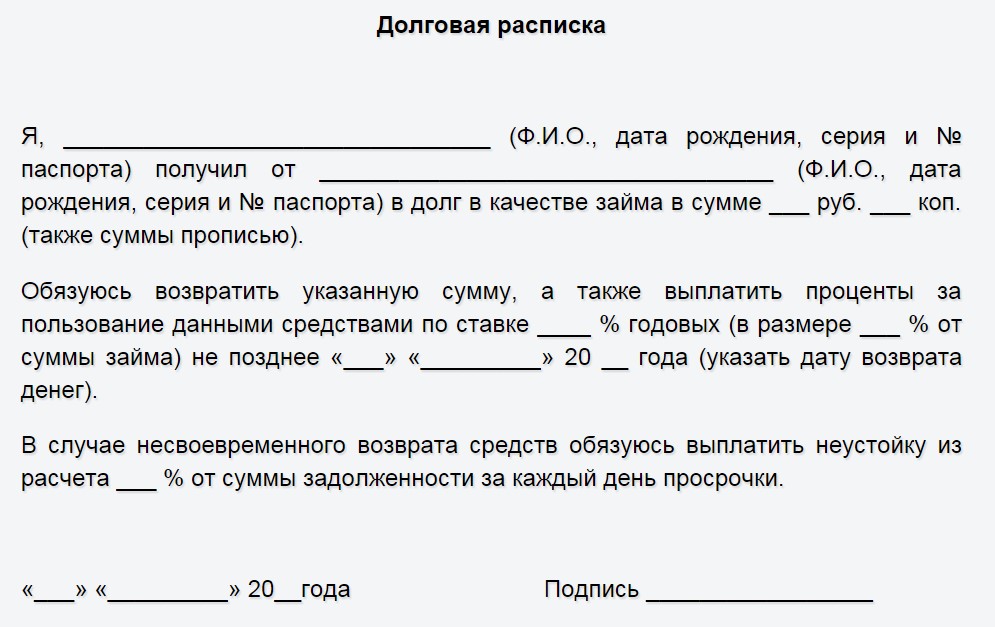

Что обязательно нужно внести в текст расписки

В документе указывают:

- Данные заимодателя и заемщика (ФИО, дата рождения, прописка, данные паспорта).

- Дату и место передачи денег.

- Сумму (числом и прописью) и валюту.

Если средства даются на определенную цель, прописываем и ее.

Указываем штрафы, проценты и сроки возврата.

Если заимодатель — юрлицо, то указываются данные руководителя, компании, ИНН/ОРГН.

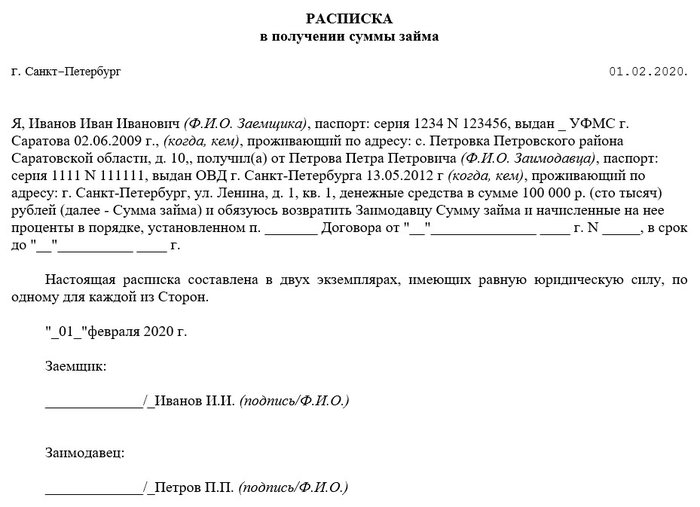

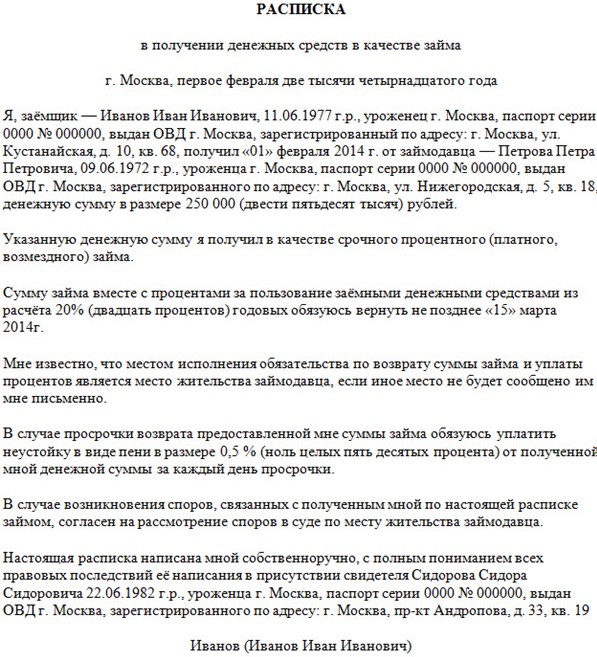

Образец расписки

Вы можете скачать образец расписки о долге и написать текст по образцу с вашими данными.

Каких ошибок следует избегать при составлении расписки

Не указывать всю основную информацию. Например, не указана серия паспорта или дата выдачи. Если придется взыскивать средства через суд, такая расписка может вызвать вопросы к ее содержанию и сомнения в ее достоверности.

Не указывать сроки возврата. В этом случае заемщик может тянуть с возвратом средств до истечения срока исковой давности.

Делать многочисленные копии расписки. Вероятны случаи мошенничества со стороны как заимодателя, так и заемщика. Первый может несколько раз требовать уже погашенный долг по копии расписки, а второй может утверждать, что долг погашен, поскольку расписка у него на руках.

Как прописать в расписке штрафы и проценты

Их назначают за неисполнение обязательств. Если в документе указаны проценты за нарушение сроков, при невозврате долга к нужной дате назначается штраф.

Если штрафные санкции не прописаны, назначить проценты можно, только если кредитор докажет, что невозврат долга привел к финансовым потерям.

Сколько действует расписка

Для расписок действует обычный срок исковой давности в три года. Если в документе указан срок возврата, то отсчет начинается со следующего дня после этой даты. Если даты возврата долга нет, срок исковой давности исчисляется со следующего дня после даты составления договора.

Что делать, если должник не возвращает деньги по расписке

Сначала стоит попробовать урегулировать вопрос в досудебном порядке. В этом случае можно составить дополнительное соглашение, по которому заемщик обязуется вернуть долг к новой дате.

Если должник вернуть средства отказывается, то ему можно направить официальную претензию. В ней нужно указать:

- законодательные нормы для возврата долга;

- требование вернуть средства;

- дальнейшие шаги, например, обращение в суд.

Претензии направьте заказным письмом. Обязательно сохраните второй экземпляр, приложите к нему почтовое извещение о получении письма. Это можно использовать в качестве доказательства в суде.

Если должник получил претензию и не вернул деньги, через 30 дней можно обращаться в суд.

Заявление для долгов до 500 тысяч подается в мировой суд — он рассматривает вопрос в упрощенном порядке. Присутствие сторон в этом случае необязательно.

Судья вынесет судебный приказ, который направит сторонам.

Если должник не оспорит решение в течение десяти дней, кредитор может обратиться в Федеральную службу судебных приставов (ФССП). Тогда приставы на основе судебного приказа начнут исполнительное производство.

Если у должника появятся возражения или сумма долга выше полумиллиона рублей, то дело будут рассматривать уже в суде общей юрисдикции.

Расходы

Если иск подает физлицо, предусмотрена пошлина в размере 300 рублей. Ее платит ответчик. Если иск подает юрлицо, размер пошлины составит 6 000 рублей.

Как аннулировать расписку

С помощью закрытия долговых обязательств

После возврата долга кредитор должен вернуть расписку заемщику с пометкой о возврате средств и подписью.

Также можно написать расписку об отсутствии взаимных претензий в связи с возвратом долга.

Через суд

Если кредитор не отдает расписку или сделал ее копию, обратитесь в суд, предъявите в качестве доказательства расписку с отметкой о закрытии долга или об отсутствии взаимных претензий.

Можно ли восстановить расписку при утере

Если кредитор потерял документ или его уничтожили, восстановить его можно только с согласия заемщика. Создается такая же расписка с отметкой «Повторная расписка, выдана взамен утерянной».

Если заемщик против, а вы не заверили прошлый документ у нотариуса, вернуть средства будет сложно. Потребуется собрать косвенные доказательства для суда: выписку со счета, справку об операции и так далее.

Когда нужно заверять расписку нотариально

Нотариус заверяет только договор займа. В этом документе указываются срок займа, условия возврата, проценты за просрочку и другие существенные условия.

Расписка подтверждает факт передачи денег и может служить дополнением к договору. Нотариально удостоверенный договор займа обладает повышенной доказательственной силой.

Также по нотариально удостоверенному договору займа можно применить исполнительную надпись нотариуса — инструмент, позволяющий вернуть деньги без суда, если должник нарушает свои обязательства.

Стоимость нотариального удостоверения договора займа зависит от суммы долга. Например, если размер займа составляет до миллиона рублей, то тариф рассчитывается как 0,3% от суммы плюс две тысячи рублей. Также оплачиваются услуги правового и технического характера — их размер зависит от региона обращения к нотариусу.

Памятка

- Расписка — гарантия того, что вам вернут деньги.

- Расписку нужно составить в одном экземпляре. Текст от руки пишет заемщик, сам документ хранится у кредитора.

- Кредитор и заемщик могут обезопасить себя, заверив документ нотариально.

- Расписку о получении денег составляют физлица. Если деньги выдает юрлицо, нужна расписка о займе.

- Срок исковой давности по расписке — три года. Этот срок отсчитывается на следующий день после указанной даты возврата долга. Если ее нет, то три года отсчитывают со следующего дня после составления расписки.

- После возврата долга можно составить расписку об отсутствии претензий. Однако вполне достаточно и пометки о возврате долга в первом документе.

- В случае суммы долга менее 500 тысяч рублей для его возраста стоит обращаться в мировой суд. Если сумма больше — в суд общей юрисдикции.

Распиской подтверждается факт передачи денежных средств. Это может быть получение или возврат занятых денег, оплата за аренду квартиры или коммерческого объекта, выплата задолженности по иным обязательствам. Расписка может оформляться как отдельный документ, так и дополнительно к основному договору. По договоренности сторон долговую расписку можно заверить через нотариат.

Точное содержание расписки зависит от сути и условий сделки, обязательств.Законодательство не содержит единого шаблона указанного документа. Вы можете скачать образец долговой расписки между физическими лицами у нас на сайте, заполнить его самостоятельно или с помощью юриста. Подробнее о правилах оформления документа читайте ниже.

Когда и кому нужна долговая расписка

Расписка — это один из документов, которые могут оформляться в гражданских сделках. Как следует из ГК РФ, по сделке займа между сторонами может оформляться договор или расписка, либо сразу оба этих документа. Без заполнения письменных документов допускается займ на сумму до 10 000 рублей, если его сторонами являются физические лица. Но и при небольшой сумме сделки советуем составить расписку, чтобы избежать проблем при возврате и взыскании денег.

Долговая расписка может оформляться при передаче и возврате денег по займу, по алиментам, аренде и другим обязательствам

Кроме факта передачи и получения денег, распиской можно подтвердить другие условия обязательств. Чтобы документ вступил в силу, достаточно оформить его в обычной письменной форме. Нотариальное удостоверение возможно по взаимной договоренности сторон.

Расписка о займе подтвердит, что лицо получило определенную сумму. Также там можно и нужно прописать дополнительные обязательства и условия сделки — дату и правила возврата денег, процентную ставку, оформление залога на имущество. Еще одну расписку можно оформить при возврате денег, чтобы указать на отсутствие претензий.

Кроме займа, долговые расписки можно и нужно составлять и по другим обязательствам и сделкам. Вот несколько примеров:

- купля-продажа недвижимости, автомашин, движимого имущества — документом будет подтвержден факт надлежащего расчета по основному договору;

- аренда недвижимости и транспорта — документ оформляется под каждый арендный платеж (помесячно, разом за год, и т.д.);

- выплата алиментов на ребенка — документ можно использовать при оплате алиментов напрямую взыскателю, т.е. без участия пристава.

Если стороны договорились о поэтапной или частичной оплате, они могут оформлять несколько расписок. Например, если по договору продавец обязан оплатить за автомобиль 1 млн. руб., он может договориться о передаче денег равными или неравными частями за несколько месяцев. В итоге стороны оформят несколько расписок на каждую часть оплаты, а в последнем документе укажут об отсутствии претензий.

Долговая расписка будет являться важным доказательством, если возникнет необходимость взыскивать долг. Займодавец сможет ссылаться на документ:

- в претензиях,

- уведомлениях,

- требованиях,

- исковых заявлениях.

Если в расписке указано о займе с процентами, взыскатель сможет сделать расчет за весь период просрочки.

Что можно подтвердить долговой распиской

Прежде всего, распиской подтверждается факт передачи и получения денег. Например, это может быть передача наличных заемщику в долг, а затем и возврат средств займодавцу. Вместо оформления второго документа (при возврате суммы займа) кредитор может отдать оригинал первой расписки заемщику. Но лучше оформить отдельный документ, где будет прямо указано об отсутствии претензий.

Кроме факта передачи и получения денег, в тексте долговой расписки можно указать:

- условия пользования деньгами (долг под определенный процент и т.д.);

- сроки и правила возврата долга (единовременно, равными или неравными частями);

- о выдаче займа под залог (например, ювелирных изделий или автомобиля);

- о способе возврата суммы займа (например, наличные, перевод на банковскую карту);

- условия для продления срока возврата (например, если заемщик уведомит об этом не позже, чем за 10 дней, а у займодавца не будет возражений).

Если стороны хотят максимально подробно описать все условия обязательства, то лучше оформлять договор. Если при займе расписка вполне может заменить договор, то по некоторым другим сделкам это будет невозможно. Например, при продаже недвижимости или автомашин расписка может являться только дополнительным документом к договору.

Если стороны предусматривают поэтапный возврат долга, можно оформить расписку с графиком платежей. Под каждый платеж будет указана точная дата. Также в документе можно указать, является ли просрочка по отдельной части долга основанием требовать возврата всей суммы. Это будет важно для досудебного и судебного взыскания.

Как правильно оформить

Для сделок с участием организаций оформляются договоры. Расписки составляют физические лица. Например, сторонами долговой расписки на займ могут быть:

- родственники,

- знакомые,

- друзья,

- коллеги.

Если при передаче и получении денег присутствуют свидетели, то сведениях о них также указываются в тексте документа. Подписи могут ставить стороны обязательства и свидетели.

Когда лучше составить расписку — до или после передачи денег

Расписки желательно составлять непосредственно при пересчете и передаче наличных. Можно заранее заполнить шаблон, внести в него все нужные сведения, распечатать на бумаге. Когда деньги будут переданы, заполненный бланк документа подпишут обе стороны.

Мы рекомендуем оформлять рукописную расписку, т.е. заполнять образец непосредственно на месте. Лучше дать заполнить документ заемщику (должнику). В ряде ситуаций, если возникнет спор о подлинности документа или первоначального текста, может оказаться важным образец почерка. Например, если должник отрицает получение денег, подлинность можно проверить по почерковедческой экспертизе.

Если средства передавались без расписки, можно попросить должника составить ее «задним числом». Добросовестный заемщик вряд ли откажет в такой просьбе, так как это не изменит суть обязательства, заодно и узаконит ранее состоявшуюся передачу займа. Если же должник категорически откажется оформлять документ «задним числом», то и доказывать существование обязательства придется иными способами (перепиской, аудио- и видеозаписями, свидетелями).

Форма документа

Расписку о долге или о его возврате достаточно оформить в простой письменной форме. Главное, чтобы в тексте документа были все обязательные реквизиты. Например, если он не содержит паспортных данных или точную сумму займа, может возникнуть спор.

Нужно ли заверять долговую расписку через нотариат? Так как по ГК РФ допускается оформление документа в обычной письменной форме, он будет иметь юридическую силу даже без нотариального удостоверения. Но стороны могут сами договориться заверить документ у нотариуса.

За удостоверение придется платить пошлину, но зато займодавец и заемщик получат ряд преимуществ:

- нотариус обязан проверить дееспособность и личность граждан, добровольность сделки, отсутствие принуждения и угроз;

- через нотариуса можно передать деньги при оформлении или возврате займа;

- при наличии документа с нотариальным удостоверением кредитор сможет взыскать долг по судебному приказу, что намного проще и быстрее искового производства.

Нотариальные расходы распределяются между сторонами по взаимной договоренности. Если стороны решили обойтись без нотариуса, это не скажется на юридической силе документа.

Расписка о выдаче денег в долг

Что указать в содержании

От содержания расписки напрямую зависит, сможете ли вы вернуть долг, не возникнут ли проблемы при судебном взыскании. Если вы не знаете, как правильно написать расписку о займе денег, лучше обратиться к адвокату или юристу. Расходы на услуги специалиста в данном случае будут полностью оправданы.

Заполнять документ лучше максимально простыми словами, используя точные формулировки. Чем точнее описаны условия обязательства, тем меньше споров возникнет при взыскании.

Советуем обязательно указать в содержании:

- дату и место оформления;

- полные паспортные данные как заемщика, так и займодавца;

- паспортные данные каждого свидетеля (если они присутствовали при передаче денег или уплате долга);

- сумму, переданную второй стороне (цифрами и прописью);

- дату, до которой должник обязуется вернуть деньги (для поэтапного расчета указываются разные даты, суммы по каждому платежу);

- размер процентов, которые заемщик обязуется уплатить за период пользования деньгами (если этого пункта не будет, то допускается взыскание процентов, равных ключевой ставки ЦБ РФ на день внесения решения судом);

- правила возврата денежных средств (наличные, безналичный перевод и т.д.);

- иные условия, о которых договорились стороны;

- подписи.

При займе с залогом об этом нужно указать в тексте документа. Например, там будет описан состав и характеристики вещей, которые передаются на хранение займодавцу. Эти же сведения указываются в акте приема-передачи. Когда долг будет погашен, для возврата имущества заемщику составляется еще один акт.

Деньги в долг обычно дают под проценты. Их размер определяется по договоренности. Каких-либо ограничений по размеру ставки для процентного займа в законах нет. Также допускается указать основания для начисления дополнительных штрафов (например, единовременная сумма при нарушении срока возврата). Если стороны договорились о займе без штрафов, этот пункт заполнять не нужно.

Пример расписки о получении денежных средств в долг

У нас на сайте вы можете скачать примерные образцы расписок о возврате долга или о передаче денежных средств. Если есть вопросы или требуется помощь с заполнением, обращайтесь к нашим специалистам. Так же вы можете получить юридическую консультацию, чтобы оценить и снизить свои риски.

Расписка о полном возврате денежного долга

У кого остается расписка

Расписка составляется в присутствии двух сторон. Также возможен вариант с заполнением документа только заемщиком. Например, заемщик может своей рукой заполнить расписку, указать там, у кого и какую сумму он занял. После этого оригинальный экземпляр расписки останется у кредитора.

При возврате всей суммы долга займодавец может выдать документ об отсутствии претензий, либо вернет оригинал расписки.

Советуем заполнять расписку в двух оригинальных экземплярах. При наличии спора о содержании документа или об условиях займа, оригиналы будут сравнивать в суде и в ходе экспертиз. Естественно, оба экземпляра должны быть идентичны по содержанию. Если в первоначальный текст вносились какие-либо правки, их должны заверить обе стороны.

Что делать, если не вернули долг

Если прошел срок возврата долга, а его все не возвращают, то расписка будет надлежащим доказательством. Оригинал документа может потребоваться в судебном процессе, при расследовании уголовного дела по факту мошенничества. При переписке с должником достаточно сослаться на условия расписки, либо приложить ее копию.

После завершения взыскания суд выдаст приказ или исполнительный лист. С этими документами можно добиваться возврата денег через ФССП. Оригинал или копию расписки приставам направлять не нужно. Если должник банкротится, для заявления своих требований кредитору нужна не расписка, а судебный акт о взыскании.

Нужна помощь в оформлении расписки или при взыскании долга? Обращайтесь к нашим экспертам! Мы разъясним нормы закона, проконсультируем о правилах заполнения документа, поможем с взысканием.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Самым простым способом оформления передачи денег взаймы от одного физического лица другому заслуженно считается расписка о займе денег. Конечно же, можно обойтись вообще без документов, но такой подход к сделке часто становится причиной возникновения многочисленных проблем. Например, с принудительным взысканием средств с должника, не желающего исполнять взятые на себя финансовые обязательства. Рассмотрим подробнее ответы на несколько актуальных вопросов: как и когда оформляется расписка о займе денежных средств, где используется документ и какие типичные ошибки допускают его составители.

Самым простым способом оформления передачи денег взаймы от одного физического лица другому заслуженно считается расписка о займе денег. Конечно же, можно обойтись вообще без документов, но такой подход к сделке часто становится причиной возникновения многочисленных проблем. Например, с принудительным взысканием средств с должника, не желающего исполнять взятые на себя финансовые обязательства. Рассмотрим подробнее ответы на несколько актуальных вопросов: как и когда оформляется расписка о займе денежных средств, где используется документ и какие типичные ошибки допускают его составители.

Составляем документ – содержание расписки о займе денег

Бланк и образец документа

От руки или печатный документ?

Где может использоваться расписка?

Типичные ошибки и последствия

Термины и определения

Первым делом необходимо дать определения двух базовых терминов. Под займом понимается передача денег или другого имущества во временное пользование или собственность с обязательным условием возврата. При этом допускается как безвозмездный, так и возмездный характер подобных взаимоотношений. Применительно к денежным займам второй встречается на практике заметно чаще.

Расписка представляет собой односторонний письменный документ, который подтверждает факт получения одним физическим лицом денег или других ценностей у другого. Расписка составляется в разных ситуациях. Помимо предоставления займа, к ним относятся: сделка купли-продажи, аренда, оплата услуг и т.д.

Составляем документ – содержание расписки о займе денег

Необходимость документального оформления займа не вызывает сомнений. Только так удается обеспечить защищенность прав кредитора и предоставить ему возможность взыскать долг, пусть и в принудительном порядке. Обязательным условием для этого становится правильная расписка о займе денег.

Грамотно составленный документ предусматривает наличие достаточно большого массива данных, которые разбиваются не несколько основных пунктов. В их число входят такие разделы расписки:

- Шапка. Включает наименование документа, а также дату и место составления. В некоторых случаях два последних реквизита переносят в нижнюю часть расписки.

- Данные должника. Указываются в максимально полном объеме. Включают: ФИО, адрес проживания и регистрации, паспортные реквизиты, контактные данные в виде номеров мобильного и стационарного телефона, адреса электронной почты и т.д.

- Данные кредитора. Обычно речь идет о тех же сведениях, которые перечислены пунктом выше. Но к информации о кредиторе предъявляется меньше требований.

- Предмет расписки. Кратко и максимально точно описываются условия сделки: сумма займа, дата передачи денег, начисляемый процент, дата возврата долга, другие существенные параметры сотрудничества.

- Отдельный пункт отводится указанию, присутствовал ли при оформлении займа нотариус.

- Допускается внесение еще одного раздела, в котором указывается направление расходования полученных денежных средств. Это необходимо в случае, если займ предусматривает целевое финансирование.

- Подпись должника с расшифровкой. Наличие строго обязательно. В противном случае документ не имеет юридической силы. Важное дополнительное требование – подпись должна совпадать с той, что находится в паспорте.

- Данные и подписи двух или большего числа свидетелей. Важно условие, выполнение которого гарантирует законность сделки и правомочность оформляемой расписки. Под данными понимаются ФИО каждого из свидетелей, реквизиты паспорта и номера телефонов.

Как назначать проценты?

Важный вопрос, который заслуживает отдельного рассмотрения. Действующее законодательство оставляет порядок расчета процентов по займу между гражданами на усмотрение участников сделки. Главное – их присутствие в документе.

Если проценты не указаны в расписке, при сумме займа в пределах 100 тыс. руб. он считается безвозмездным. При превышении указанного значения проценты рассчитываются исходя из учетной ставки Центробанка. А потому намного правильнее и выгоднее, по крайней мере для кредитора, указать процент за пользование заемными средствами в расписке.

Как обозначить штрафы?

Еще один немаловажный нюанс составления документа. Цель штрафных санкций – сделать невыполнение условий соглашения невыгодным для должника и компенсировать ущерб, полученный кредитором.

Обычно речь идет либо о фиксированной сумме штрафа, либо о начислении пени в размере определенного процента от суммы просрочки за каждый день или другой временной период.

Бланк и образец документа

При ответе на вопрос, как правильно написать расписку о займе денег, имеет смысл воспользоваться многочисленными интернет-ресурсами, посвященными финансовой тематике. На подобных сайтах можно с легкостью найти как бланк документа (доступен по ссылке), так и образец расписки о займе денег (скачать здесь).

От руки или печатный документ?

Частым вопросом, непосредственно касающимся расписки о получении денег, становится формат документа. Действующее законодательство допускает и печатную, и рукописную форму. К обоим вариантам составления предъявляются примерно одинаковые требования. Главным условием оформления сделки от руки становится согласие обеих сторон.

В этом случае появляется дополнительная возможность провести почерковедческую экспертизу и определить автора расписки.

Где может использоваться расписка?

Основное назначение рассматриваемого документа – подтверждение права кредитора получить деньги с должника. Расписка становится решающим доказательством предоставления займа и возникновения денежных обязательств заемщика.

Наличие документа позволяет кредитору обратиться в суд. Для этого составляется искового заявление, к которому прилагается расписка, квитанция об уплате госпошлины, другая подтверждающая позицию истца документация. Судебная практика наглядно показывает: при правильном оформлении документов, прежде всего расписки, вероятность положительного решения суда крайне велика.

Типичные ошибки и последствия

Самой частой ошибкой при составлении расписки становится отсутствие подробных данных об участниках сделки. Особенно высокие требования в этом вопросе предъявляются к информации о заемщике. Ее объем должен обеспечивать четкую и однозначную идентификацию должника.

Другая типичная ошибка – отсутствие в документе обязательных реквизитов соглашения. К числу таковых относятся: дата передачи и возврата денег, сумма займа, а при взыскании процентов – ставки за пользование заемными денежными средствами. В обоих случаях отсутствие сведений делает положительное решение суда и, как следствие, успешное принудительное взыскание долга проблематичным.

FAQ

Стоит ли составлять расписку при предоставлении займа?

Да, наличие документа закрепляет права кредитора на закрытие долга.

В какой форме оформляется документ – от руки или печатной?

Оба варианта считаются законными. Главное – включить в документ все необходимые данные и реквизиты.

Как избежать ошибок при составлении расписки?

Самый простой способ – внимательно прочитать размещенную на нашем сайте информации. Здесь же указаны ссылки на бланк и образец заполненной расписки, изучение которых также поможет оформить документ правильно.

Резюме

Расписка о займе денег выступает главным документом, составление которого необходимо при подготовке и совершении сделки. Правильное оформление предоставляет кредитору возможность при возникновении проблем с возвратом долга обратиться в суд, причем с высокими шансами на положительный вердикт судьи.

Письменным соглашением сторон, между которыми есть взаимоотношения делового характера, но не составляется юридически заверенный договор, является расписка. Расписка с процентами составляется рукой того, кто получает деньги в долг, обязуясь вернуть полученную сумму и проценты в указанный срок.

Чтобы правильно написать такой документ, нужно четко указать все нюансы совершенной сделки, поставить дату и подпись, сделать все без ошибок.

Содержание

- 1 Особенности и основное отличие документа

- 2 Когда и как начисляют проценты?

- 2.1 За пользование

- 2.2 За нарушение денежного обязательства

- 3 Что говорит закон?

- 4 Требования и правила оформления

- 5 Оформление документа– подробная инструкция

- 6 Взыскание процентов по расписке

- 7 Советы юристов

Особенности и основное отличие документа

Если одно физическое лицо дает другому конкретную сумму денежных средств в долг, то это будет не бесплатно. Получая деньги в долг, заемщик соглашается платить кредитору проценты, о размерах и особенностях которых детально расписывается в бумаге. Кредитор должен сообщить заемщику, будут выплачиваться проценты ежемесячно, разово, сколько еще придется отдать за просрочку, что по пунктам указывается в документе.

В бумаге нужно указать каким должно быть вознаграждение кредитора за указанную услугу, сколько нужно будет отдать человеку, который не уложился со сроками вовремя. Взаимоотношения физических лиц, связанных с займами, регулируются нормами гражданского кодекса, а если должник не захочет вернуть долги по расписке, то его будет ждать судебное разбирательство.

Составление долговых расписок с процентами, в юридической практике страны, считается полностью законным моментом, поэтому данные договоренности не запрещены. Писать документ нужно строго от руки, указывая все особенности сделки. Нотариальное заверение документа не является обязательным пунктом, но может быть проведено для дополнительной надежности.

Особенности документального соглашения между физическими лицами этого образца являются следующими:

- писать необходимо строго по нормам закона;

- составлять бумагу необходимо от руки;

- обстоятельство получения займа нужно четко и полностью расписать;

- бумага пишется исключительно в одном экземпляре, ее нельзя копировать;

- отдается расписка кредитору только после получения всей денежной суммы на руки.

Печатать эту договоренность на принтере нельзя, поскольку, при разбирательстве в суде, рукописный вариант будет лучшим доказательством. Если в расписке не было указано, что пользователь хочет получить конкретный процент за то, что одалживал другому физическому лицу деньги, то он все одно имеет на это право. Это право регулируется 809 статьей Гражданского Кодекса. Если должник не отдал деньги вовремя, то платить проценты за просрочку, ему придется уже за статьей 395.

Когда и как начисляют проценты?

Чтобы рассчитать проценты между физическими лицами, пользователям нужно оперировать следующими фактами:

- о какой конкретно сумме займа идет речь;

- какая ставка установлена кредитором;

- на какой период времени выдаются деньги.

Учитывая все эти понятия, потребители могут рассчитать сколько процентов придется заплатить за конкретный срок пользования чужими финансами, сделав это с помощью калькулятора. Согласно условиям договора займа, проценты начисляются за сам факт пользования чужими деньгами и просрочку, это два случая, когда одно физическое лицо может получить от другого больше денег, чем было выдано в момент составления бумаги.

Должник будет выплачивать два вида процентов одновременно, что указано в законе. Рассчитать их размер образец поможет каждому, кто дает в долг физическому лицу конкретную сумму. Рассчитывать ставку нужно в момент оформления документа.

За пользование

При получении средств в долг от физического лица, личность, составляющая расписку, должна понимать, что пользование финансами не бесплатно. Даже если в бумаге это не прописывается, Гражданский кодекс говорит о том, что займодавец имеет право получить проценты за оказание услуги. Должник может выплачивать их кредитору по такой схеме:

- одноразовым платежом, при погашении займа;

- каждый месяц, ровными частями;

- ежемесячно, вначале оплачивая большую сумму, а потом меньшую;

- по конкретной договоренности сторон, тем способом, который будет устраивать их обеих.

Если займодавец, по окончании срока действия договоренности, желает получить проценты с должника, но в расписке об этом ничего нет, то он имеет на это право. Взыскание проводится после того, как рассчитывается средняя ставка банков в регионе, где была совершена сделка.

За нарушение денежного обязательства

Должники, при несоблюдении срока возврата займа, обязуются оплатить неустойку согласно действующих норм закона. Если заемщик не смог вернуть долг в течение прописанного в договоренности срока, то на него распространяются штрафные санкции. Чем дольше просрочка, тем больше процентов придется отдать, что стоит учитывать. Размер ставки по задолженности, если этого заранее не сделал займодатель, определит суд, учитывая среднее значение по курсам банков региона.

Что говорит закон?

Составление документа четко регулируется действующими рамками закона, которые говорят о следующем:

- проценты по долгу являются вознаграждением займодавца за оказанную услугу, а не штрафными санкциями;

- даже если при получении денег расписка не содержит данных о процентах, заемщик должен их заплатить по требованию кредитора;

- санкциями, против недобросовестного заемщика, являются проценты, начисленные за просрочку выплат по договору.

Еще закон говорит о том, что, обращаясь с указанной распиской в суд, если должник не вернул деньги вовремя, человек должен заплатить определенный взнос государству.

Требования и правила оформления

Написать расписку в получении денежных средств с процентами нужно с соблюдением конкретных правил. Письмо является юридическим документом и оформляется по таким правилам:

- если бланк бумаги распечатывается, то все важные данные все равно нужно вносить вручную;

- вся информация должна быть вписана почерком человека, получающим деньги в долг, либо лицом, которое является его представителем, что тоже должно быть прописано в бумаге;

- все нюансы выдачи займа и моменты, касающиеся его возврата, необходимо указывать в подробностях;

- в бумаге должна содержаться полная и достоверная информация о сторонах деловых взаимоотношений, учитывая все данные паспорта;

- проценты по расписке, в ней указываются так же, как сумма, переданная заемщику;

- если во время сделки, в процессе берут участие свидетели, то информация о них также указывается.

Необходимо оформлять бумагу, без присутствия в ее теле ошибок, исправлений, опечаток, лишних пробелов и пустых полей.

Бланк(форма) расписки с процентами

Оформление документа– подробная инструкция

Чтобы составить расписку грамотно, в ее теле необходимо указать такие информационные факты:

- указать адрес проживания будущего должника и другие ведомости о нем;

- вписать паспортные данные, указав кем выдан и дата выдачи;

- прописать место жительства займодавца и его паспорта номер;

- указать сумму задолженности в рублях по курсу ЦБ РФ в цифровом формате и прописными буквами, добавить сведения о процентах;

- полностью расписать нюансы, о моменте и обстоятельствах передачи денежных активов;

- выставить дату составления документа и подписать его.

Написать бумагу стоит на листе формата А4, указав посередине название документа и начав его со слова «Я».

Образец(пример) расписки с процентами

Взыскание процентов по расписке

При составлении такого документа, заемщик соглашается с требованием о взыскании платы за долг добровольно. Эти согласия принимаются займодателем, после чего документ вступает в силу и дает должнику конкретные обязательства.

Когда дело доходит до возврата, то происходить это может по такой схеме:

- вознаграждение выплачивается займодавцу небольшими частями, каждый месяц;

- проценты отдаются в полном объеме, вместе со всей одолженной суммой;

- плата стягивается в судебном порядке, если должник не платит, нарушая тем самым нормы закона.

Если личность передала деньги и проценты по договору добровольно, то займодатель отдает ей расписку, что говорит о завершении деловых взаимоотношений этого плана и отсутствии претензий со стороны каждого участника сделки. Если в расписке не указаны проценты, а получить вознаграждение кредитор хочет, то он может договориться с должников по-доброму или решить ситуацию в судебном порядке.

Только на судебном заседании могут получить процентную плату кредиторы, которым не то что вознаграждение, но и основной долг не вернули. Если формы расписки являются правильными, а содержание полным, то кредитор выиграет заседание.

Советы юристов

Кредитор должен проверить правильность составления бумаги и внесенных в нее данных, чтобы в случае возникновения претензий доказать свою правоту. Нужно составить письмо в одном экземпляре, а если заемщиком ежемесячно должна вноситься плата, то это указывается.

При подаче заявлений в суд, потребитель должен заплатить определенный сбор, учитывая, что речь идет о взыскании процентов. Срок погашения и сумма долга, должны быть прописаны обязательно, а если в процессе берут участие свидетели, то о них стоит упомянуть.

Юристы советуют указывать ставку в договоре сразу же, чтобы потом не возникло нюансов на фоне того, кто кому и сколько должен. Оформив бумагу правильно, написав ее ответственно, займодатель и заемщик не будут сталкиваться с дополнительными, весьма дискомфортными моментами.

Видео по теме:

В реальной жизни вряд ли найдется такой человек, у которого бы не попросили денег в долг. Несмотря на обилие микрофинансовых организаций и банков, выдающих кредиты всего по одному — двум документам, многие стремятся получить деньги у своих знакомых, которые, быть может, не будут устанавливать высокие проценты или предоставят гибкие условие по возврату займа. Как бы там ни было, передача денежных средств оформляется либо договором займа, либо долговой распиской. Юридически разницы между этими документами нет. И тот, и другой документ удостоверяет передачу денежных средств от одного лица к другому. Ввиду того, что оформить долговую расписку проще, нежели договор займа, мы разберем основные ключевые моменты ее оформления.

- Написание расписки лучше доверить самому заемщику. Собственноручно написанная расписка лишает заемщика возможности признать ее недействительной, как в случае с машинописной. Если расписка изначально изготовлена на компьютере и в дальнейшем стороны просто поставили подписи, то должник может заявить в суде, что в расписке расписывался не он, и денег никаких по данному документу не получал. В этом случае выход у кредитора только один – проводить почерковедческую экспертизу. Но тут нужно принять во внимание то, что результат экспертизы во многом зависит от объема материала, переданного для сличения.

- При оформлении расписки нельзя ограничиваться только указанием Ф.И.О. сторон. Реквизиты займодавца и заемщика необходимо прописывать как в паспорте с указанием даты рождения, серии и номера паспорта, органа, выдавшего паспорт, кода подразделения и даты выдачи. Обязательным является указание адреса места жительства как должника, так и кредитора.

- В расписке следует избегать таких формулировок, как «Заемщик получает (получит) заем в сумме…» или «Заемщику предоставляются денежные средства в сумме…». Данные формулировки носят расплывчатый характер, так как не отражают конкретный факт передачи денежных средств от одного лица другому. Если расписка оформлена с использованием таких формулировок, должник может оспорить сам факт передачи денежных средств. А это значит, что кредитор может лишиться возможности взыскать долг с такого должника. Чтобы этого избежать рекомендуем использовать следующую формулировку: «Денежные средства получены Заемщиком на момент написания настоящей расписки, дополнительный акт приема-передачи денег сторонами составляться не будет».

- В расписке следует указать, что заемщик на момент написания расписки не действовал под принуждением. Достаточно указать, что заемщик не действует под влиянием обмана, насилия, угрозы или злонамеренного соглашения сторон, чтобы лишить должника возможности признания сделки недействительной по ст. 179 ГК РФ».

- Особое внимание следует обратить на условия договора о сроке и способе возврата суммы займа, а также процентах за пользование займом и процентах, за нарушение выплаты суммы займа в предусмотренный распиской срок. Надо признать, что данные условия не являются обязательными. Долговая расписка будет действительна и без них. Однако наличие указанных условий значительно упрощает взыскание долга в судебном порядке. Более того, проценты за пользование займом и штрафные санкции, предусмотренные в расписке, могут значительно увеличить размер взыскиваемой суммы.

- Также есть риск того, что в случае взыскания долга в принудительном порядке супруг заемщика будет активно противодействовать наложению ареста на совместно нажитое имущество и его последующей реализации на торгах. Чтобы этого избежать, супруг заемщика должен сделать собственноручную запись в долговой расписке о своей осведомленности в передаче денежных средств заемщику на нужды семьи. В противном случае, супруг может заявить о том, что денежные средства были израсходованы заемщиком по своему усмотрению.

В заключение, в целях повышения юридической грамотности составления долговых расписок считаем необходимым привести образец правильной долговой расписки:

Расписка

«__» _______ _____ г. город __________

Я, (Ф.И.О. полностью), (дата рождения), паспорт гражданина РФ (серия, номер, кем и когда выдан, код подразделения), проживающий по адресу __________ настоящим подтверждаю, что получил денежные средства в размере 500 000 (пятьсот тысяч) рублей от (Ф.И.О. полностью) (дата рождения), паспорт гражданина РФ (серия, номер, кем и когда выдан, код подразделения), проживающего по адресу ____________.

Обязуюсь вернуть их в срок до (дата возврата суммы займа), лично передав денежные средства Ф.И.О. (заимодавца). Также подтверждаю, что действую не под влиянием обмана, насилия, угрозы или злонамеренного соглашения сторон, существо настоящей расписки о передаче мне Ф.И.О. (заемщика) денежных средств на возмездной основе понятны.

Денежные средства в сумме 500 000 рублей переданы к моменту написания настоящей расписки, и дополнительный акт приема-передачи денег составляться не будет.

За пользование суммой долга по настоящей расписке начисляются проценты по ставке 2% от суммы в 500 000 рублей в месяц.

Я, (Ф.И.О. полностью), (дата рождения) паспорт гражданина РФ (серия, номер, кем и когда выдан, код подразделения), жена гражданина (Ф.И.О. полностью заемщика), настоящим подтверждаю, что мне известно о заключенном займе моим мужем с гражданином (Ф.И.О. заимодавца), я с данной сделкой согласна, поскольку сумма займа необходима нам на решение общих семейных нужд.

Подпись заемщика и полностью его Ф.И.О.

Подпись супруги заемщика и полностью ее Ф.И.О.