Чтобы компания эффективно развивалась, нужно знать, сколько она на самом деле зарабатывает. Где теряет средства, если прибыль по итогам оказывается недостаточной, а с чего наоборот зарабатывает. В идеале, анализируя доходы и расходы, можно не только сэкономить деньги, но и найти резервные возможности для увеличения прибыли.

Для этого и есть ОПиУ.

ОПиУ – форма отчётности о прибылях и убытках, позволяющая посмотреть на компанию в какой-то период. То есть вы, как пользователь отчётности, видите сколько всего было в компании доходов и расходов за месяц/квартал/год.

Высшая математика для чайников

На первый взгляд суть поймёт любой дурак – ну вон тебе выручка, вот дальше расходы, итог чистая прибыль или не дай бог убыток. Ну и чего тут?

Это ошибочный подход.

Во-первых, ОПиУ фиксирует не движение денег как таковое, а движение обязательств. Иными словами, мы вписываем в отчётность не когда деньги пришли, а когда мы сделали то, за что они пришли. Или наоборот – когда нам оказали услугу или отгрузили товар.

Во-вторых, данный отчёт имеет определённую логику, так как начинается он строго от выручки и спускается через определенные типы расходов к главному – чистой прибыли или убытку.

Вот только чтобы ОПиУ правильно работал, нужно так же правильно классифицировать и полностью вносить все обязательства, которые проходят через вашу компанию. Иначе на выходе может получиться, что завод по производству зубочисток производит опилки (дополнительный доход), а клининговая компания моет без мыла и тряпки (забыли включить в себестоимость).

В общем, давайте составлять ОПиУ правильно.

Структура отчета

Остановимся на иерархии финансов подробно, так как это важный момент для понимания отчёта.

1. Основные доходы и расходы

С них начинается таблица ОПиУ. Они включают два простых пункта – выручку и себестоимость.

Выручка. Ее ставим на первое место. Это весь ваш доход от вашей основной деятельности. Если компания занимается несколькими видами бизнесов, которые являются для неё определяющими, то значит от них всех. Ниже мы разберём подробнее, что является основным доходом, а что нет.

Себестоимость. Данный расход включает в себя все прямые расходы по основному виду деятельности. Те расходы, которые напрямую зависят от количества проданных/произведенных товаров или оказанных услуг и без которых невозможно осуществление основной деятельности.

То есть, если у вас розничный оффлайн ритейл, то это аренда магазина, зарплата продавцам и консультантам, стоимость закупки товаров и так далее.

По итогам расчета себестоимости и вычета ее из выручки получаем первую значимую веху в ОПиУ – валовую прибыль.

Выручка – себестоимость = валовая прибыль.

2. Операционные расходы

Сюда входят траты на основную деятельность, которые нельзя вписать в себестоимость. Это могут быть, например, средства, потраченные на рекламу или на консультацию стороннего юриста. Сюда не входят налоги и выплаты по процентам кредитов и займов, их мы вынесем отдельно.

Операционные расходы представлены двумя категориями:

Коммерческие. Включают представительские расходы, нацеленные на привлечение клиента и поддержание бренда, а также на маркетинг и тому подобное.

Управленческие. Сюда входят зарплаты бухгалтеров, юристов, директоров, других специалистов, которые не участвуют в производстве основного продукта, а также аренда помещений, услуги почтовой службы, закупки офисной мебели и канцелярии, корпоративы и так далее вплоть до тортика Татьяне Васильевне. 60 лет как никак, давайте поздравим, коллеги…

Строго говоря, операционные расходы опциональны – их может в компании и не быть. Но всё же это редкость, потому что даже у самой мелкого бизнеса должен быть хотя бы один человек или аутсорс ведения учёта – это уже управленческий расход. Так же как любая мало-мальская плата за рекламу в соц. сетях или на площадках – коммерческий.

После вычета операционных расходов получаем операционную прибыль.

Валовая прибыль – операционные расходы = операционная прибыль.

3. Прочие доходы и расходы, налоги, амортизация и проценты

Прочие доходы. Вот мы и добрались до них. Это приятный момент для любой компании, тут главное не перепутать стороннюю выручку с основной. Какими могут прочие доходы? Официально это будут все те виды деятельности, которые не внесены в ваше свидетельство ЕГРЮЛ, однако по такому критерию немногие из малого бизнеса смогут грамотно разнести в отчётности данные поступления. Так что давайте лучше на примерах:

– Продали какое-то имущество;

– Сдали в аренду ненужное помещение или комнату в нём;

– Получили от кого-то на аутсорсе совсем мелкие суммы для сторонних задач;

– Финансовая деятельность – проценты по депозитам, курсовые разницы и так далее;

Прочие расходы. По своей экономической сути схожи с доходами, только со знаком минус. Это также могут быть проценты (только теперь это, скажем, процент на полученные вами кредиты и займы), курсовые разницы не в вашу пользу и так далее.

Отмечаем важный аспект – когда доходы и расходы по экономической сути одинаковы, то их правильнее свернуть. Это удобнее воспринимать и по сути логично. Как правило, речь о курсовых разницах. То есть если у вас в месяце было 10 рублей потерь от курса и 20 рублей выгоды, в отчётности отразите только 10 рублей выгоды.

Налоги. Сюда идёт отражение уплаченной суммы налога в соответствии с той системой налогообложения, которая используется. Отметим еще, что сюда не входят косвенные налоги (НДС) и сторонние налоги (торговый сбор, налог на имущество), это относится только к налогу на прибыль.

Амортизация. Перенос по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа.

Чтобы было проще, обратимся к примеру.

Компания “Почки-цветочки” приобрела партию ноутбуков в офис, общей стоимостью 500.000 рублей, и поставила эти ноутбуки на баланс компании (про Баланс смотри предыдущую статью). В ОДДС пойдет общая сумма траты, а в ОПиУ мы будем делить ее на планируемый срок использования этих ноутбуков. К примеру, этот срок составляет 2 года – 24 месяца. Тогда в месяц в ОПиУ мы будем списывать по 20.833 рубля на амортизацию.

Примечание: амортизация используется только на основные средства и активы, находящиеся в Балансе компании.

Проценты по кредиту. Стоит объяснять? Сюда вносим исключительно проценты, которые компания платит по своим обязательствам. Тело долга в ОПиУ не учитывается.

Итог: операционная прибыль – прочие доходы и расходы, амортизация, налоги и проценты по кредиту = чистая прибыль.

Просто было на бумаге…

Порой класс расходов сложно определить. Так, например, маркетинговые расходы на анализ рынка продуктов и построение моделей спроса-предложения – это коммерческие траты или себестоимость?

Ответ всё же таков – это коммерческий расход, так как коммерческий расход по своей сути и нацелен на то, чтобы увеличить ваши доходы или сократить основные расходы в будущем. Однако по данному примеру вы можете понять, что бывают неоднозначные ситуации.

Чтобы упростить задачу классификации доходов на главные и побочные, удобно поставить вопрос таким образом: можете ли вы поместить данную услугу на рекламный баннер? Если нет, то доход лучше отнести к категории прочих. Так мы можем понять, к примеру, что завод по производству зубочисток не производит опилки, а ЖЭК не занимается сдачей подвальных и полуподвальных помещений внаём, но тем не менее может получать с этого побочный доход.

Побочный доход – приятный бонус, нерегулярное или непроизводственное поступление, на которое не стоит рассчитывать в профессиональной деятельности компании. Понимание этого и верное отражение в отчётности поможет вашему бизнесу избежать банкротства. И, напротив, станет спасательным кругом в сложный период, если вы будете обращать внимание на эту графу.

Важный аспект анализа

Мы неспроста посвятили в этой статье много внимания структуре отчёта, потому что именно по ней можно понять главное:

1) не тратятся ли в компании деньги на ненужные вещи

2) не тратятся ли в компании на нужные вещи деньги в ненужном объёме

Для этого нам помогают показатели рентабельности по каждому виду прибыли. Важно оценивать их в динамике, чтобы следить за тем, как развивается компания.

Например, если из месяца в месяц падает показатель рентабельности по валовой прибыли при сохранении рентабельности по чистой, то это значит, что выполнение наших обязательств по основной деятельности становится все дороже и дороже. Может, поставщик планомерно увеличивает стоимость закупки, или мы наняли дополнительный персонал, который пока что не влияет на прибыль. Все это помогает нам принимать верные управленческие решения и оставаться на плаву.

Соблюдайте периоды

Периодичность данных отчётов может быть любой, и сперва может показаться, что чем чаще они, тем лучше. Однако это не так.

Если у вас будет ежедневный ОПиУ, то ввиду слишком маленького периода вы можете не заметить ключевых ошибок. Тут работают большие числа.

Рекомендуемые периоды такие: месяц, квартал, год. Хорошо, если отчёты будут регулярными, тогда их будет легче сравнивать между собой.

Выводы

Как читать эту карту диагноза беглым взглядом? Всё просто: если суммы расходов в таблице не идут в порядке уменьшения и между ними нет существенной пропорции, то либо что-то в компании не так, либо учёт составлен некорректно. А некорректный учёт ведёт к некорректным решениям. А они, в свою очередь, ведут к тому, что в ОПиУ будет нечего считать, ведь компания обанкротится. Так, конечно, проще, но намного грустнее.

Автор – Даниил Лабанович

Редактор – Наталья Воденникова

Отчет о прибылях и убытках — обязательный финансовый расчет для юридических лиц. В статье рассмотрим особенности составления отчета в 2022-2023 финансовом периоде, структуру и правила заполнения.

Freepik

Отчет о прибыли и убытках — важный финансовый инструмент для анализа стабильности капитала компании. Юридические лица с помощью него могут оценить экономические результаты и динамику роста организации.

Что такое отчет о прибылях и убытках

Отчет о прибыли и убытках, ОПиУ (в переводе с английского: Profit and loss statement) — часть финансового результата, в котором отражены все доходы и расходы компании за конкретный период. С помощью данного расчета предприятие может проанализировать свои возможности получения прибыли и определить экономическое состояние компании.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Это один из трех обязательных бухгалтерских отчетов на полной или упрощенной системе, которые в обязательном порядке предоставляют все юридические лица каждый финансовый год или квартал. При взаимном использовании отчета о прибыли и убытках, отчета о движении денежных средств и отчета баланса, предприниматель может наглядно увидеть динамику развития компании.

Что отражает отчет, важные показатели

Данные для отчета берутся из бухгалтерского учета компании, который должен вестись непрерывно для любых отраслей бизнеса.

ОПиУ отражает финансовый прогресс или регресс компании за определенный временной промежуток. Показатели отчета сравниваются с предыдущим периодом, чтобы оценить экономическую ситуацию компании не только в момент расчета, но и в динамике.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Отчет о прибыли и убытках также известен, как отчет о финансовых результатах. Основные показатели, которые заполняются в данном документе — выручка предприятия за рассматриваемый период и затраты, включающие в себя операционные расходы, долговые обязательства, налоги. Разница этих двух показателей — чистая прибыль или убыток компании.

Freepik

Все юридические лица ежегодно предоставляют в налоговую службу данные о прибыли и убытках вместе с отчетом баланса.

Ежеквартальный отчет заполняют для предоставления:

- Инвесторам и аналитикам;

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

- Банковским организациям;

- Руководителям;

- Предпринимателям;

- Контрагентам;

- Финансово-экономической службе.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Российские требования и стандарты заполнения ОПиУ

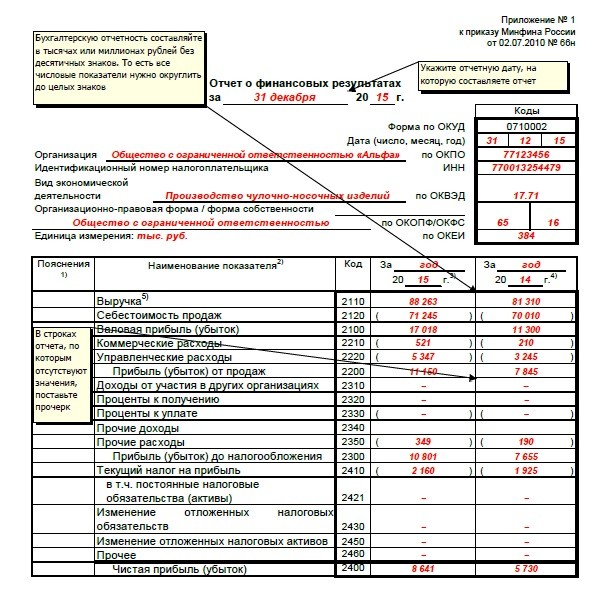

Информация о прибыли и убытках в РФ предоставляется ИФНС в специальной форме №2, утвержденной приказом Минфина России от 2010 года. Для представителей малого бизнеса предусмотрена упрощенная форма отчета о финансовых результатах.

С 2020 года было принято постановление о сдачи отчета о прибыли и убытках исключительно в электронной форме.

ОПиУ — обязательный документ, который юрлицо предоставляет в налоговую службу не позднее трех месяцев после завершения финансового года. Например, отчет за 2022 год предприниматели должны предоставить до 31 марта 2023 года.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Данные в отчете должны быть заполнены в тысячах рублей. Хотя раньше отчет о прибыли и убытках позволялось заполнять в миллионах и тысячах рублей.

Freepik

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Какие компании должны составлять отчет о прибылях и убытках

Публичные компании и юридические лица обязаны вести бухучет, регулярно составлять отчеты о прибыли и убытках и предоставлять данные в Федеральную налоговую службу конкретного региона. Отдельная категория российских организаций, сведения которых являются государственной тайной, сдаются в Росстат. Сроки сдачи для таких компаний скрыты.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Для компаний, которые находятся на упрощенной системе налогообложения и находятся в категории малого предпринимательства предусмотрены упрощенные формы отчетов.

В России составлять отчет о финансовых результатах по упрощенным требованиям могут только те организации, которые имеют право вести бухгалтерский учет по упрощенной форме:

- Субъекты малого бизнеса;

- Резиденты проекта «Сколково».

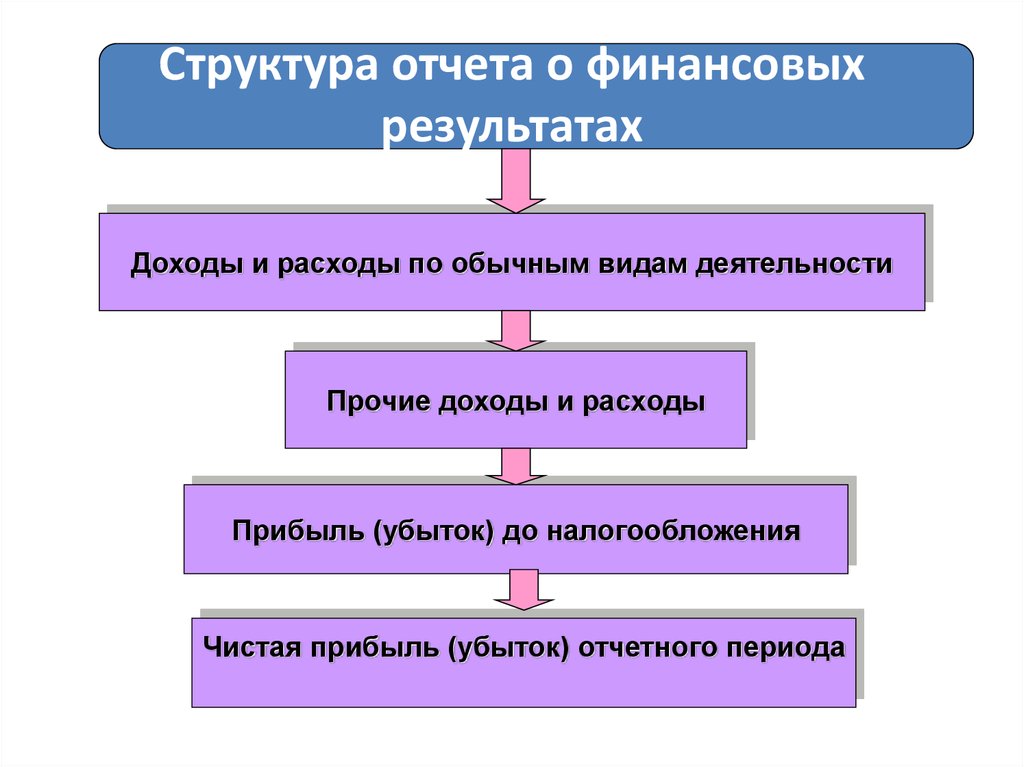

Структура отчета о прибылях и убытках

Отчет о прибыли и убытках 2022-2023 годов подчиняется установленной структуре от 2011 года. Основные части, которые необходимо заполнить:

-

Заголовок отчета

В нем указывается финансовый период, дата заполнения, все коды статистики и ИНН компании или предпринимателя. В этой части указываются все информационные данные о деятельности юридического лица, а также единица измерения, с помощью которых будет заполнена таблица.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

- Основная таблица

В эту часть вносятся все цифровые данные и производятся расчеты. Именно в таблице рассчитываются доходы и расходы компании, определяется чистая прибыль или убыток.

- Справочная таблица

Дополнительная информация о потенциальных доходах и расходах.

- Подпись и расшифровка руководителя, дата

К данной структуре отчета могут быть дополнения в виде строк и граф, разработанных самостоятельно. Но приведенные параметры обязательны к сохранению.

buhspravka46.ru

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Основная таблица и таблица справок, что показывают

В основной таблице производятся все расчеты и вычисляются показатели прибыли и убытков. Установленная таблица состоит из четырех частей:

- Пояснения. Сноски, которые заполняются при написании в отчет дополнительных строк или граф для их подробного описания;

- Обязательные наименования показателей. Строки, которые подлежат обязательному заполнению. Сюда вписываются все данные о годовых выручках, затратах и налогах;

- Цифровые значения, которые вписываются напротив каждой строки, и соответствуют данным текущего финансового года;

- Цифровые значения, которые прописаны напротив каждой строки, и обозначают аналогичные показатели за предыдущий финансовый период.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Для каждой строки предусмотрен свой цифровой код. Расшифровка приведена в дополнении №4 приказа №66.

После основной таблицы начинается таблица справок. В этой таблицы приведены следующие значения:

- Доходы, которые увеличивают общую прибыль при их отнесении к капиталу. Например, суммы имуществ и нематериальных ценностей, которые участвуют в деятельности компании и потенциально могут принести доход в капитал компании;

- Доходы (расходы), прогнозируемые на первую акцию для инвесторов и акционерных обществ.

Строение стандартной справочной таблицы соответствует виду основной таблицы отчета о прибыли и убытках.

Правила составления ОПиУ

Отчет о финансовой прибыли и убытках заполняется одним из двух общепринятых способов:

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

- Кассовый метод;

- Метод начисления.

Кассовый метод – самый простой метод ведения учета, он используется только в тех случаях, когда наличные денежные средства поступают в компанию и выводятся из нее. Любые денежные движения сразу регистрируются и учитываются. такой метод используется преимущественно небольшими организациями, а также частными лицами для контроля своих финансов.

Freepik

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

На основе способов заполнения разработаны основные правила внесения информации в форму №2:

- Заполнение постепенным итогом, который меняется в течение года. Данные вводятся помесячно. От них регулярно меняется общий расчет и конечный результат;

- Заполнение по данным бухгалтерского учета, сверяя полученные в отчете цифры с данными бухучета;

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

- Суммы с отрицательным знаком указываются в круглых скобках;

- Если в графе отсутствует показатель — ставится прочерк.

Все данные, которые вносятся в отчет о прибыли и убытках, сопоставляются с данными оборотами бухучета:

- 90 (основной счет бухгалтерского учета) и 91 ( дополнительный счет прибыли и убытков). Из общей выручки вычитают сумму налога на добавленную стоимость и акцизов. Полученный итог отчета в строке суммы прибыли (убытка) должен равняться расчетом 99 бухгалтерского счета;

- 09 и 77 (счета, которые относятся к отложенным налоговым активам и обязательствам). Значения чистой прибыли и налога на доходы, сформированные в отчете о прибыли и убытках, должны соответствовать сумме налога по декларации и сумме итоговой прибыли в бухучете;

- 83 (счет добавочного капитала) сопоставляется с данными справочной таблицы.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Метод начисления отчета отличается учетом выручки в период ее получения. Компания учитывает средства, которые она только ожидает получить. Аналогично учитываются расходы, когда они еще не оплачены. Например, компания заранее вычитает налоговые обязательства, счет за которые еще не пришел.

Freepik

Особенности упрощенной формы для отдельной категории юрлиц: отсутствие справочной таблицы. Основная таблица аналогична с полной формой, отличие только в увеличенном размере строк. Скачать упрощенную форму можно на сервисе налоговых документов.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Официальную форму №2 — отчета о прибыли и убытках можно скачать на сервисе, предоставляющем официальные налоговые документы.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Пример заполнения ОПиУ

Рассмотрим на примере заполнения отчета о прибыли и убытках данные финансового года 2022 мебельной компании.

Показатели компании на конец финансового периода следующие:

Выручка: 22 000 000 руб. ( НДС 20% — 4 400 000 руб.);

Закупка товара: 12 000 000 руб. (в т.ч. НДС 20% — 2 400 000 руб.);

Операционные расходы: 2 000 000 руб.;

Проценты к уплате: 500 000 руб.;

Текущий налог на прибыль — 500 000 руб.

С помощью данных бухгалтерского учета были сформированы основные показатели и заполнена таблица (только те графы, в которых есть показатели):

В таблице справки будет заполнена одна строка: Совокупный финансовый результат периода: 200 000.

Соцсети

Разберем подробнее как устроен отчет о прибылях и убытках (ОПИУ) и как его вести

⠀Каждый владелец бизнеса хочет знать свою прибыль и управлять ей. Важно правильно ее посчитать.

⠀Структура ОПиУ:

⠀✅ Верхняя строка ОПиУ — выручка. Это сумма исполненных обязательств перед клиентом🤝 Выполнили работу — признаем выручку, и не важно перечислил клиент деньги или нет.

⠀✅ Дальше идет все, что мы вычитаем из выручки:

⠀📌 Прямые переменные расходы. Их можно соотнести с выручкой. Если выручки нет, то и расходов этих нет. Например, себестоимость проданного товара.

⠀✔️Вычитаем из выручки прямые переменные расходы и мы получаем промежуточный показатель- маржинальный доход. Он демонстрирует насколько эффективно работают продажи.

📌 Прямые постоянные (общепроизводственные) расходы. Эти расходы появляются с появлением выручки, но не растут вместе с ней. Например, зарплата производственного персонала

✔️ Вычитая сумму общепроизводственных расходов из маржинального дохода, мы получаем валовую прибыль- позволяет оценить эффективность работы бизнеса и направлений.

⠀📌Косвенные расходы. Эти затраты относятся ко всей компании в целом и даже если вы отработали с 0 выручкой – они останутся. Например, аренда офиса, ЗП бухгалтера и т.д.

⠀✔️ Вычитая из валовой прибыли косвенные расходы или сумму всех расходов из выручки, получаем операционную прибыль (EBITDA)- этот промежуточный показатель, EBITDA демонстрирует, способен ли бизнес зарабатывать деньги.

⠀

С получением EBITDA мы выходим на финишную прямую. Остается вычесть из налоги, проценты по кредитам и амортизацию, и мы получаем— чистую прибыль— финальный результат работы компании.

‼️ВАЖНО верно заполнить справочник статей в ОПиУ.

Для всех расходов обязательно определить тип: прямые постоянные, прямые переменные, косвенные и так далее.

Ведите отчет регулярно и работайте над повышением эффективности бизнеса.

⠀#управление бизнесом #управленческий учёт #управленческий консалтинг #ОПИУ #владелец бизнеса

-

Обязанность по сдаче ОПиУ

-

Место и сроки подачи ОПиУ

-

Формы отчёта о финансовых результатах

-

Порядок заполнения отчёта о прибылях и убытках

-

Содержание отчёта о прибылях и убытках

-

Образец заполнения упрощённого отчёта о прибылях убытках

-

Образец заполнения стандартного отчёта о прибылях убытках

-

Способы отправки отчёта

-

Санкции за нарушения по сдаче ОПиУ

Обязанность по сдаче ОПиУ

Согласно статье 6 Федерального закона от 06.12.2011 №402-ФЗ “О бухгалтерском учёте”, все организации и учреждения, вне зависимости от видов деятельности и налогового режима, обязаны формировать и сдавать бухгалтерскую (финансовую) отчётность по итогам года. Стандартный перечень документов включает в себя:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт о движении капитала;

- отчёт о движении денежных средств;

- отчёт о целевом использовании средств (для НКО и благотворительных организаций);

- приложения и пояснения к бухотчётности.

Бланки вышеуказанных форм, а также инструкции по их заполнению содержатся в Приказе Минфина России от 02.07.2010 № 66н.

ОПиУ в бухгалтерии — это расчёт эффективности ведения деятельности, выраженный в виде чистой прибыли (разницы между выручкой и понесёнными затратами). Расчёт ведётся по начислению, без учёта НДС и акцизов.

И если бухгалтерский баланс показывает состояние активов и пассивов предприятия на 31 декабря отчётного года, то отчёт ОПиУ рассчитывается за весь год.

Ответственным за составление отчёта назначается главный бухгалтер, но подписывается он только руководителем организации.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Место и сроки подачи ОПиУ

Всю бухгалтерскую отчётность (включая ОПиУ), нужно сдавать в налоговую инспекцию по адресу регистрации предприятия. И только крупнейшие налогоплательщики (с выручкой свыше 35 млрд.руб. в год) сдают отчёты в специально определённые инспекции ФНС, в которых они зарегистрированы.

Единый срок подачи финансовой отчётности для всех организаций и учреждений — до 31 марта следующего года включительно.

Формы отчёта о финансовых результатах

Разработаны две унифицированные формы ОПиУ, в зависимости от применяемой системы бухучёта и отчётности:

- стандартная — где данные представлены в развёрнутом виде;

- упрощённая, в котором показатели объединены по группам и сокращены.

Разрешается применять упрощённую систему БУ и отчётности трём категориям налогоплательщиков:

- субъектам малого и среднего предпринимательства, входящим в Единый реестр;

- некоммерческим организациям (НКО);

- предприятиям — участникам проекта «Сколково».

Для субъектов МСП (микро —, малых и средних предприятий) определены свои лимиты деятельности по выручке и количеству работников. К примеру, если у организации выручка превышает 2 млрд.руб. в год, или количество работников больше 250, она автоматически вылетает из перечня субъектов МСП. Исключения по численности работников установлены для предприятий лёгкой промышленности (до 1000 человек) и общепита (до 1500 человек).

Упрощённый БУ предполагает:

- использование сокращённого плана счетов;

- переход на кассовый метод учёта доходов и расходов;

- отсутствие необходимости переоценки активов, пассивов и создания резервов;

- отказ от применения некоторых ПБУ и ФСБУ;

- сдачу финансовой отчётности по упрощённым формам.

Есть категории налогоплательщиков, которым нельзя вести упрощённый бухучёт, даже при полном соответствии критериям. Это жилищные кооперативы, МФО, бюджетные организации, нотариальные, адвокатские конторы, и другие учреждения согласно пункту 5 статьи 6 Федерального закона №402-ФЗ.

Переход на упрощённый БУ — это право, но не обязанность налогоплательщика. Решение об использовании упрощённой системы нужно прописать в своей учётной политике.

Как в стандартном, так и в упрощённом ОПиУ должны содержаться следующие данные:

- наименование, ИНН, организационно-правовой статус, форма собственности, вид деятельности организации;

- дата составления отчёта;

- показатели деятельности за отчётный и предыдущий отчётному годы;

- итоговые результаты за отчётный и предыдущий отчётному годы.

Порядок заполнения отчёта о прибылях и убытках

- Как и в любом бланке налоговой отчётности, сначала вводятся данные о юридическом лице:

- организационно-правовая форма, форма собственности (через дробь), вид деятельности. Их нужно прописывать словами. Например, ООО/ частная, производство кровельных работ. Важно чтобы описание деятельности совпадало с кодом основного ОКВЭД, указанного в специальном поле;

- дата заполнения, ИНН, коды ОКПО, ОКВЭД, ОКОПФ, ОКФС, ОКЕИ заполняют цифровыми значениями;

- единицы измерения ОПиУ (обычно в тысячах рублей).

Далее вносятся данные в основную таблицу. Показатели должны указываться без учёта НДС и акцизов. В зависимости от формы отчёта (стандартная или упрощённая), статьи будут различаться.

Содержание отчёта о прибылях и убытках

Стандартный бланк ОПиУ состоит из двух листов, упрощённый — из одного.

Формы ОПиУ

На втором листе стандартной формы отчёта указывается справочная информация:

Справочная информация

Для упрощённой формы ОПиУ справочные данные не предусмотрены.

Образец заполнения упрощённого отчёта о прибылях убытках

На примере малого предприятия — ООО «Весна», выпускающего мебель, покажем как заполнить упрощённый ОПиУ за 2022 год. Исходные данные:

| Показатели | Ед.изм. | 2022 год | 2021 год |

|---|---|---|---|

| Выручка от реализации продукции | тыс.руб. | 21650 | 17770 |

| Затраты на выпуск и реализацию продукции | тыс.руб. | 15380 | 18530 |

| Проценты по кредиту | тыс.руб. | 190 | – |

| Дивиденды от участия в УК ООО «Зима» | тыс.руб. | 3500 | 1400 |

| Штраф по решению суда | тыс.руб. | – | 1500 |

| Налог УСН 6% | тыс.руб. | 1299 | 1066 |

Упрощённый бланк ОПиУ: пример заполнения

Образец заполнения стандартного отчёта о прибылях убытках

Представим, что та же организация — ООО “Весна” ведёт стандартный бухучёт согласно требованиям своих учредителей. В этом случае финансовые показатели деятельности будут более развёрнутыми:

| Показатели | Ед.изм. | 2022 год | 2021 год |

|---|---|---|---|

| Выручка от реализации продукции | тыс.руб. | 21650 | 17770 |

| Себестоимость продукции | тыс.руб. | 12600 | 16120 |

| Расходы по реализации продукции | тыс.руб. | 1680 | 1250 |

| Управленческие расходы | тыс.руб. | 1100 | 980 |

| Проценты по кредиту | тыс.руб. | 190 | – |

| Дивиденды от участия в УК ООО «Зима» | тыс.руб. | 3500 | 1400 |

| Штраф по решению суда | тыс.руб. | – | 1500 |

| Налог УСН 6% | тыс.руб. | 1299 | 1066 |

Заполненный ОПиУ будет выглядеть так:

Стандартный бланк ОПиУ: расшифровка показателей на примере

")

Стандартный бланк ОПиУ: расшифровка показателей на примере (2)

Способы отправки отчёта

Все организации, включая малые предприятия, должны сдавать бухгалтерскую (финансовую) отчётность строго в электронном виде — через оператора ЭДО, либо личный кабинет юридического лица на сайте ФНС России (пункт 5 статьи 18 Федерального закона №402-ФЗ).

Санкции за нарушения по сдаче ОПиУ

Не сданная вовремя бухгалтерская отчётность наказывается штрафом в размере 200 рублей за каждый документ, входящий в обязательный перечень (пункт 1 статьи 126 НК РФ). Эта санкция действует в отношении юрлиц, чья отчётность не выкладывается в ГИР БО.

ГИР БО — это государственный информационный ресурс бухгалтерской отчётности, который ведёт Федеральная налоговая служба. Туда выкладываются сведения из финансовой отчётности всех юридических лиц, кроме:

- бюджетных и религиозных организаций;

- учреждений, отчитывающихся в Банк России;

- юридических лиц, чья отчётность содержит государственную тайну;

- иных субъектов — в случаях, установленных Правительством РФ.

Получается, что сведения из бухгалтерской отчётности абсолютного большинства коммерческих предприятий должны попадать в ГИР БО. И отсутствие ОПиУ обойдётся для них более весомым штрафом — от 3 до 5 тысяч рублей.

Отдельно наказываются должностные лица компании — директор или главный бухгалтер. Для них предусмотрен административный штраф согласно статье 15.6 КоАП РФ в сумме от 300 до 500 рублей.

В то же время, налоговая инспекция не имеет право блокировать расчётные счета организации за нарушения при сдаче бухгалтерской отчётности.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Каждое предприятие ежегодно сдает бухгалтерскую отчетность — главные финансовые документы, определяющие деятельность юридического лица за определенный период. Отчет, представляющий главные финансовые показатели, входит в ежегодную отчетность и позволяет проконтролировать финансовый результат функционирования компании.

Что такое

Отчетом о прибылях и убытках (ОПиУ) называется один из базовых видов отчетности, который показывает состояние дел юридического лица. При его составлении учитываются два методологических допущения:

- Непрерывность. Если предприятие планирует в дальнейшем продолжать свою деятельность, тогда отчеты предоставляются в соответствии с учетными процедурами.

- Соответствие. Признание и учет издержек осуществляется в периоде образования затрат, связанных с получением доходов. Полученные доходы относят к периоду реализации товаров или оказания услуг.

В мировой практике существует два варианта исчисления прибыли, исходя из способа представления расходов: по характеру или по назначению затрат.

Метод «по характеру затрат» прост в применении, он заключается в том, чтобы расходы были разделены в соответствии с их характером. При использовании этого метода применяется следующая классификация издержек: изменения в запасах готовой продукции и незавершенного производства, использованное сырье, материалы, зарплата персонала, амортизация, внепроизводственные затраты.

Метод «по назначению расходов» предоставляет более полезную информацию, а затраты делятся на группы, исходя из их назначения. Для этого метода используется следующая классификация расходов: себестоимость единицы продукции, административные, сбытовые затраты, внепроизводственные расходы.

Обратите внимание! В России принято использовать метод классификации затрат по их назначению.

ОПиУ в бухгалтерии — это одно из названий формы 2, утвержденной Министерством финансов России. Согласно законодательства России, ОПиУ входит в обязательную бухгалтерскую отчетность. Таким образом, отчет о прибылях и убытках по форме 2 подлежит сдаче ежегодно до конца первого квартала следующего года по состоянию на 31 декабря отчетного года.

Главное отличие ОПиУ и бухгалтерского баланса — предоставление информации об итогах использования активов предприятия, то есть прибыли или убытка.

Общие правила при формировании ОПиУ:

- Показатели записываются нарастающим итогом с начала отчетного периода.

- Показатели основываются на данных бухучета. Полученные цифры в процессе заполнения отчета сверяются с аналогичными итогами соответствующих бухгалтерских счетов.

- Если показатель представлен со знаком минус (отрицательный), в таком случае его заключают в круглые скобки.

- Если определенный показатель у предприятия отсутствует, тогда в ячейке проставляется прочерк.

Малые предприятия и некоммерческие фирмы сдают отчет о финансовых результатах в упрощенной форме. Такая отчетность характеризуется небольшим списком показателей: выручка, производственные издержки, прочие доходы и расходы, а также величина налога на прибыль.

Когда отчет необходим

ОПиУ ежегодно публикуется предприятиями, ведущими бухгалтерию, и обеспечивает всех лиц, участвующих в деятельности предприятия, сведениями о результатах предпринимательской деятельности:

- Проверяющие и контролирующие государственные органы.

- Руководство юридического лица — для анализа функционирования компании в отчетном периоде по сравнению с прошлым периодом. Выявляются положительные и отрицательные тенденции деятельности юридического лица, определяются факторы, воздействующие на итоговый результат. На основании отчетности принимаются управленческие решения на будущий период для улучшения ситуации или поддержания стабильного состояния организации.

- Собственники предприятия (акционеры) — для контроля деятельности предприятия и определения уровня выгоды дальнейших вложений.

- Контрагенты предприятия (поставщики, покупатели, банки, страховые компании) — для определения выгод при продолжении участия в деятельности предприятия.

Структура

ОПиУ выглядит как таблица с графами для заполнения и примечания к ней. Таблица отражает информацию о двух периодах: отчетном и периоде предыдущего года, аналогичному отчетному.

В форме 2 отражаются:

- Данные предприятия с его основными статистическими кодами и их текстовой расшифровкой.

- Доходы — различные вклады, увеличивающие бюджет компании. Основным доходом предприятия является выручка от продаж, арендной платы, оказания услуг. Также сюда входят суммы всех внепроизводственных доходов предприятия.

- Расходы — операции, уменьшающие экономические выгоды предприятия. Сюда входят также возникшие убытки, возможные издержки, выплачиваемые дивиденды и процентный доход, внепроизводственные издержки.

- Прибыль — сальдо выручки и себестоимости продукции.

- Чистая прибыль — цель составления отчета, разница между всеми доходами предприятия и суммой его производственных и непроизводственных издержек, включая уплаченные налоги.

Как составить

В процессе заполнения бланка формы 2 информацию вносят, используя данные оборотов по бухгалтерским счетам. Прежде чем заполнять отчет, требуется собрать и проанализировать все сведения о доходах и расходах предприятия. Затем, при необходимости, осуществить все корректировочные проводки и расшифровать показатель операционной прибыли в разрезе основных затрат.

Сперва ответственное лицо должно заполнить все реквизиты бланка: название организации, вид экономической деятельности, форму собственности, а также поставить применяемую единицу измерения. В небольшой таблице в правом верхнем углу необходимо прописать дату, ИНН, код вида экономической деятельности по ОКВЭД, а также код организационно-правовой формы.

Обратите внимание! Показатели заполняются не только за отчетный, но и за предыдущий период.

Далее, в основной таблице, полинейно необходимо заполнить требуемые данные по основной производственной деятельности:

- Выручка — денежные средства от реализации продукции или оказания услуг. Сумма выручки отражается без учета НДС и акцизов.

- Себестоимость — величина затрат на единицу продукции, работы или услуги.

- Валовая прибыль — разница между выручкой и себестоимостью.

- Коммерческие (сбытовые) расходы. Затраты в результате отгрузки и реализации товара, затраты на стоимость тары, упаковки, рекламы, затраты на доставку товара.

- Управленческие (административные) расходы — расходы, не связанные с производственным процессом, и осуществляемые на непосредственное управление предприятием. Это расходы на оплату коммунальных услуг, на зарплату непроизводственному персоналу.

- Прибыль от продаж — разница между прибылью от основной деятельности и операционными расходами.

Кроме основной, организация может осуществлять другую деятельность, для получения дополнительных доходов. Эти доходы и расходы, понесенные в процессе такой деятельности, тоже учитываются при определении чистой прибыли (убытка) предприятия:

- Доходы от участия в других организациях — доходы от инвестирования предприятием в уставные, акционерные фонды иных юридических лиц. Это могут быть инвестиции в ценные бумаги предприятия или участие в совместной деятельности.

- Проценты к получению — вознаграждение, полученное в связи с финансированием иных лиц и предприятий.

- Проценты для уплаты — затраты, понесенные при финансировании других лиц или предприятий.

- Иные дивиденды и издержки.

- Прибыль до налогообложения — сальдо прибыли от продаж и расходов, не связанными с производственной деятельностью компании. Этот показатель включает также все полученные непроизводственные доходы.

- Налог на прибыль — платеж, который зависит от ставки налога и величины прибыли.

В форме 2 прописывают также налоговые обязательства или активы. Эти суммы появляются вследствие различных подходов для определения доходов и расходов в составе бухгалтерской и налоговой прибылей. При несовпадении налога на бухгалтерскую прибыль с суммой налога, отраженного в налоговой декларации, возникают определенные отклонения, называемые обязательствами или активами. Это отклонение между суммами выплат может быть постоянным или отложенным (временным). Когда возникают налоговые обязательства, тогда налог увеличивается, при формировании активов — налог на прибыль уменьшается.

- Итог деятельности компании отражается в величине чистой прибыли или убытка.

В конце отчета ставится подпись руководителя, ее расшифровка, дата совершения, печать.

Отчет о финансовых результатах — отчет предприятия по МСФО, который характеризует денежные средства, исходя из источников их образования, и определяет финансовый результат предприятия. Все части бухгалтерской отчетности тесно соотносятся друг с другом и обеспечивают пользователей необходимыми данными для реальной оценки финансового положения компании.