Формирование отчета о командировке, наряду с другими отчетными бумагами, является необходимой частью заключительного этапа документального сопровождения служебной поездки.

ФАЙЛЫ

Скачать пустой бланк отчета о командировке .docСкачать образец заполнения отчета о командировке .doc

Для чего нужен документ

Командировка может быть связана с самими разными целями:

- проведением переговоров;

- заключением договоров;

- обслуживанием удаленного структурного подразделения;

- закупками и продажами товарно-материальных ценностей;

- участием в семинарах тренингах;

- обучающих мероприятиях и т.д.

При этом, вне зависимости от целей, по результатам поездки командированный должен составить и передать начальству отчет о выполнении задания.

Отчёт о командировке нужен обеим сторонам трудовых отношений.

На основании отчета руководство предприятия имеет возможность определить, насколько хорошо сотрудник справился с теми вопросами и задачами, которые он должен был решить в командировке. Работнику же он позволяет избежать необоснованных претензий на предмет неудовлетворительных результатов поездки.

Не следует забывать и о том, что на основании отчета руководство компании может как поощрить подчиненного за успешно проделанную работу, так и наказать путем наложения дисциплинарного взыскания (например, если итоги командировки будут отрицательными, при условии, что они случились по прямой вине сотрудника).

Кто формирует отчет

Документ составляется от лица командированного. При этом на бланке обязательно должна стоять подпись (резолюция) лица, которое приняло документ. Автограф последнего будет свидетельствовать о том, что отчет принят к рассмотрению.

Что внести в отчет о командировке обязательно

Для того, чтобы при составлении отчета не возникало трудностей, перед тем как отправиться в командировку, следует внимательно ознакомиться с теми задачами, которые поставлены руководством.

Необходимо, чтобы задачи командировки были оформлены в письменном виде – в форме служебного задания (при выявлении каких-то непонятных моментов, их нужно разрешить на месте).

Таким образом, обязанности командированного сводятся исключительно к выполнению тех функций, которые будут указаны в данном документе. Именно результаты решения этих вопросов следует отразить в отчете в первую очередь. По возможности, их следует подкрепить дополнительными обосновывающими бумагами.

Если в период поездки работодатель вдруг посчитает нужным поставить какие-то дополнительные задачи подчиненному, он обязательно должен будет согласовать с ним возможность их выполнения. При этом работник имеет полное право от них отказаться.

В какой период нужно составлять отчет

Сроки по сдаче отчета о командировке определяются в индивидуальном порядке и зависят от особенностей предприятия. В среднем – это три рабочих дня, но в любом случае, этот период не должен превышать одного месяца с момента возвращения сотрудника из служебной поездки.

Что еще, кроме отчета о командировке, нужно сдавать работодателю

Помимо отчета, командированный должен передать в бухгалтерию:

- авансовый отчет (о расходах, произведенных в командировке);

- квитанции, чеки, проездные билеты, и пр. подтверждающие платежные бумаги;

- командировочное удостоверение (если оно выдавалось).

Общие сведения об отчете, особенности документа

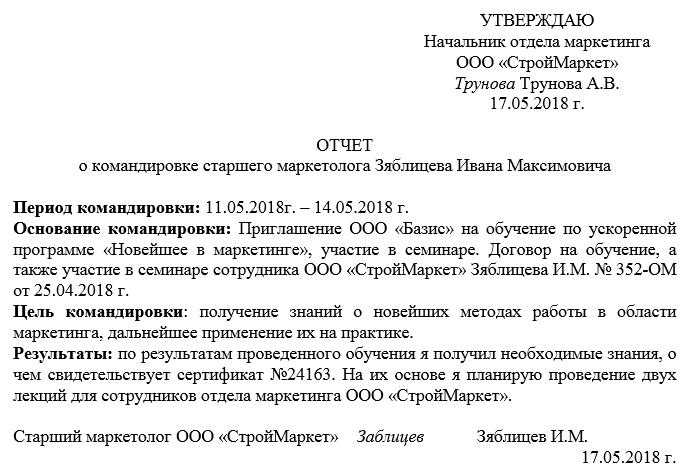

Если вы впервые побывали в командировке и теперь перед вами стоит задача по формированию отчета о ней, а вы не очень хорошо понимаете, как именно его написать, прочитайте наши рекомендации– они пригодятся для точного представления о том, как должен выглядеть этот документ. Также посмотрите и образец бланка – на его основе вы без труда составите свой индивидуальный отчет.

Прежде чем перейти к детальному описанию документа, дадим некоторые общие сведения. Начнем с того, что данный отчет можно писать либо в произвольном виде, либо по унифицированной форме, либо, если в организации существует утвержденный в учетной политике собственный шаблон документа – по его типу. Способ формирования отчета должен быть обозначен в локальных актах фирмы.

Отчет допускается писать на обычном листе бумаги любого подходящего формата (лучше А4) или на фирменном бланке – если это требование есть во внутренних нормативных документах предприятия. Писать его можно как от руки, так и набирать в компьютере (с обязательной последующей распечаткой).

Безоговорочно надо соблюсти только одно правило – в отчете должен стоять автограф командировочного, лица, которое приняло отчет (обычно это руководитель структурного подразделения), а также директора предприятия (помимо подписи он должен поставить на отчете свою резолюцию).

Отчет лучше всего писать в двух идентичных экземплярах (если от руки, то можно через «копирку»), один из которых следует передать руководству, второй, на всякий случай, оставить у себя (предварительно сделав отметку о принятии копии у представителя работодателя).

Образец отчёта о командировке

Для начала — короткое пояснение по структуре. Если вы пишете отчет в произвольной форме (а такая практика сейчас имеет широчайшее распространение), то поделите мысленно бланк на три части: начало, основной раздел и концовку.

Начало – сведения о самом документе (номер, место, дата составления).

Основной блок – собственно отчет, куда включается:

- его период (дата начала и окончания);

- основание (здесь надо указать документ, на основании которого вы были отправлены в командировку – это может быть приглашение со стороны другой организации, приказ директора и т.п.);

- цель командировки (указывайте фактические задачи, которые перед вами поставило руководство);

- результаты поездки: чем подробнее, тем лучше. Если по итогам командировки были заключены какие-то договоры, получены свидетельства, сертификаты и т.п. документы, нужно указать их номер и дату.

По мере необходимости, можете приложить к бланку дополнительные бумаги, оформив их наличие в отчете отдельным пунктом. В конце документ нужно обязательно подписать и датировать текущим числом.

Рассмотрим, для чего предназначен авансовой отчёт, как его правильно составить и какие документы к нему приложить.

Назначение авансового отчёта

Авансовый отчёт — это финансовый документ, предназначенный для правильного ведения бухгалтерского и налогового учёта. В нём отображаются расходы организации, в том числе командировочные расходы и первичные документы, подтверждающие эти расходы.

Перед тем как отправить работника в служебную поездку, работодателю необходимо выдать ему аванс на оплату проезда, жилья, питания и других командировочных расходов. Если есть возможность, можно оплатить авансом часть расходов с расчетного счёта организации, например, ж/д и авиабилеты, счета за проживание. Денежные средства оформляются подотчётной суммой и выдаются в кассе либо путём перевода на карточку.

После возвращения из командировки работнику нужно доказать, что деньги были потрачены по назначению. По п. 26 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749; далее — Положение о командировках), работник заполняет авансовый отчёт, где указывает все расходы и прикладывает к нему подтверждающие документы (чеки, билеты, контрольные купоны и т.д.).

Указанный порядок распространяется на все виды командировочных расходов, кроме суточных (в таком случае достаточно передать деньги работнику без оформления их под отчёт). Соответственно, отражать их в авансовом отчёте не требуется. Но отразить размер суточных можно и в авансовом отчёте отдельной строкой.

Форма авансового отчёта по командировке и правила его заполнения

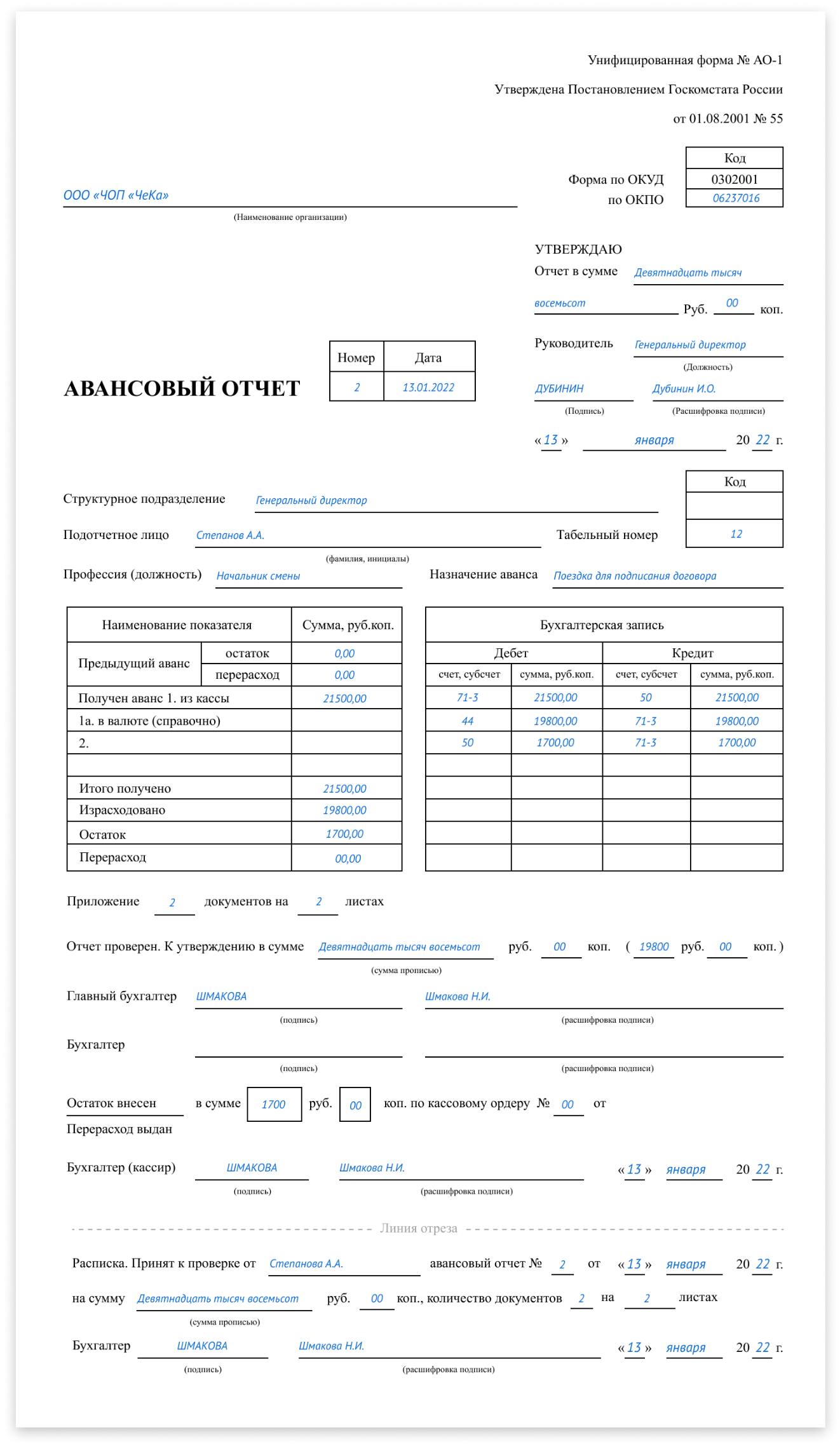

Большинство организаций и ИП используют унифицированный бланк авансового отчёта по форме № АО-1 (утв. постановлением Госкомстата от 01.08.2001 № 55) (скачать бланк).

Однако организации могут самостоятельно разработать форму авансового отчёта, которая будет отличаться от унифицированной, и закрепить её в учётной политике. Допустим, можно удалить графы с указанием счетов бухучёта.

При заполнении формы № АО-1 необходимо учесть, что:

- код ОКПО должен состоять из 8 цифр

- в поле «Отчёт в сумме» необходимо указать фактически израсходованную денежную сумму, если она отличается от размера аванса

- если компания не имеет структурных подразделений, можно не указывать наименование и код подразделения

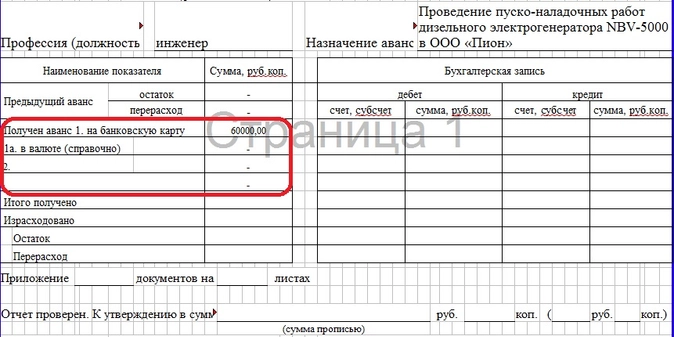

- в пустой строчке таблицы слева допускается написать «Получен аванс на банковскую карту» (в стандартном варианте бланка предусмотрена только выдача из кассы)

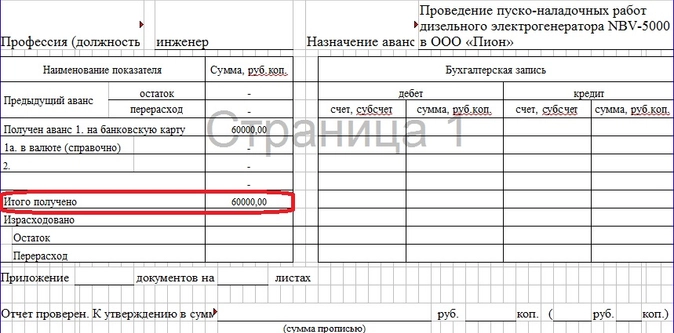

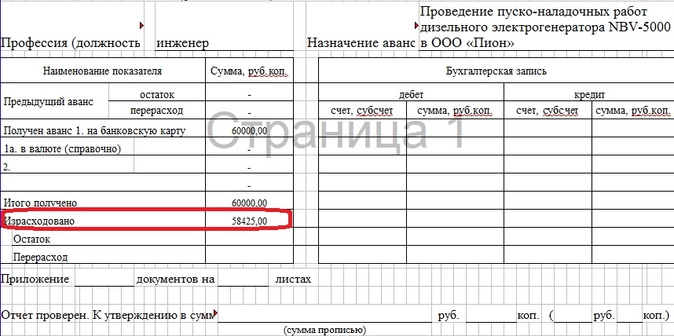

- цифра «Израсходовано» в таблице должна совпадать с цифрой в поле «Отчёт в сумме» (допускается отличие от цифры «Итого получено»)

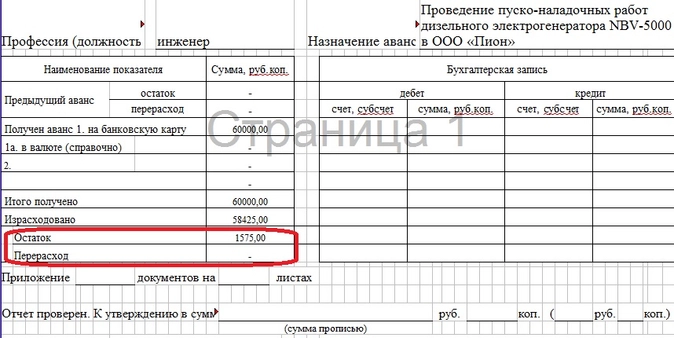

- поле «Остаток» заполняется, если цифра «Итого получено» превышает цифру «Израсходовано»

- поле «Перерасход» заполняется, если цифра «Итого получено» меньше цифры «Израсходовано»

Обратите внимание: авансовый отчёт оформляется в 1 экземпляре. Срок хранения – не менее 5 лет, а при возникновении споров либо разногласий – до принятия решения по делу (ст. 277 перечня типовых управленческих документов, утв. приказом Росархива от 20.12.2019 № 236).

Документы для подтверждения расходов в авансовом отчёте по командировке

Каждая израсходованная подотчётным лицом сумма должна быть подтверждена соответствующим документом (одним либо несколькими). Все подтверждающие документы должны быть приложены к авансовому отчёту и храниться вместе с ним.

Если служебная поездка заграничная, необходимо построчно перевести первичные документы. Для этого необязательно обращаться к профессионалам. Допускается перевод самого работника, в достаточной мере владеющего иностранным языком (письмо Минфина от 20.04.2012 № 03-03-06/1/202).

Расходы на поезд, самолёт

Ранее работники сдавали в бухгалтерию железнодорожные билеты и авиабилеты (вместе с посадочным талоном со штампом о досмотре).

Так как в 2022 году большинство проездных документов оформляются в электронной форме, состав документов изменился.

Подтверждающие документы при покупке электронных билетов:

- На самолёт:

-

- маршрут или квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок по п. 2 приказа Минтранса от 08.11.2006 № 134)

-

- бумажный посадочный талон со штампом о досмотре или справка от перевозчика (письмо Минфина от 28.02.2019 № 03-03-05/12957)

- На поезд: контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на ж/д транспорте по п. 2 приказа Минтранса от 21.08.2012 № 322)

Другие командировочные расходы

Если при расчёте за другие командировочные расходы (оплата гостиницы и т.д.) кассовый чек или бланк строгой отчётности получен в электронном виде, чтобы подтвердить эти расходы, нужно распечатать его на бумаге. Минфин в письме от 21.04.2017 № 03-01-15/24307 установил, что такой документ подойдёт, чтобы обосновать командировочные расходы.

Срок сдачи авансового отчёта

По законодательству руководитель организации самостоятельно устанавливает срок, когда в бухгалтерию должны быть предоставлены авансовый отчёт и подтверждающие документы. Поэтому он может быть любым (п. 6.3 указания Центробанка от 11.03.2014 № 5587-У).

Однако для командировок есть исключение, касающееся всех работодателей: работник обязан предоставить авансовый отчёт по командировке в течение 3 рабочих дней после возвращения (п. 26 Положения о командировках).

Ниже приведём пример заполнения авансового отчёта по командировке.

Читайте также Налогообложение имущества физических лиц

Если, вернувшись, сотрудник заболел или отсутствует на своем рабочем месте по иной уважительной причине, он обязан предоставить необходимые сведения о прошедшей командировке в течение трех рабочих дней с даты выхода на работу.

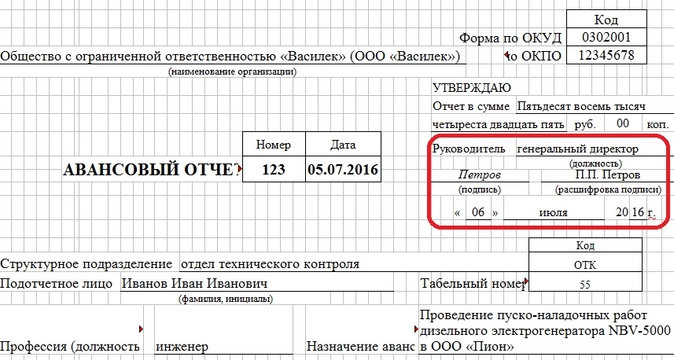

Все сведения сотрудник должен предоставить в письменном виде по форме № АО-1 «Авансовый отчет», утвержденной Постановлением Госкомстата от 01.08.2001 № 55.

Форма № АО-1 «Авансовый отчет»

Скачать

Указанная форма заполняется сотрудником в одном экземпляре и сдается в бухгалтерию со всеми документами, сведения о которых указаны в форме № АО-1. При этом работник заполняет не всю форму, а только часть лицевой и оборотной стороны. Остальную часть заполняет бухгалтерия.

Заполняет работник

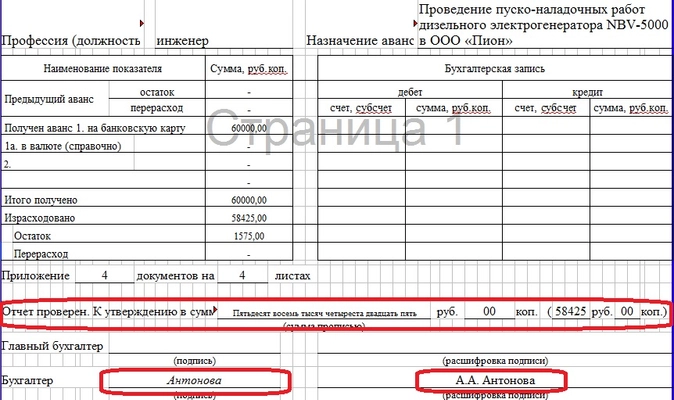

Заполнение формы начинается как обычно с «шапки» документа.

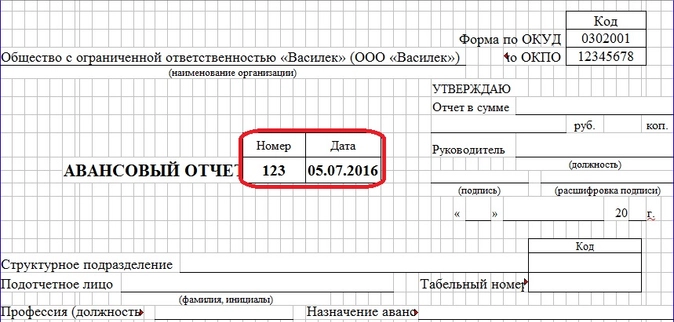

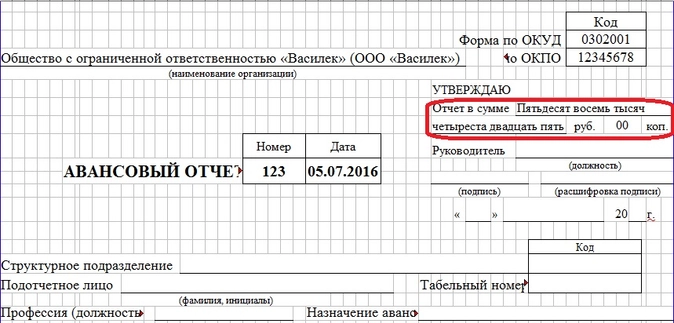

1. Указываем наименование организации и восьмизначный код по ОКПО

2. В графах «номер» и «дата» проставляем соответствующие реквизиты

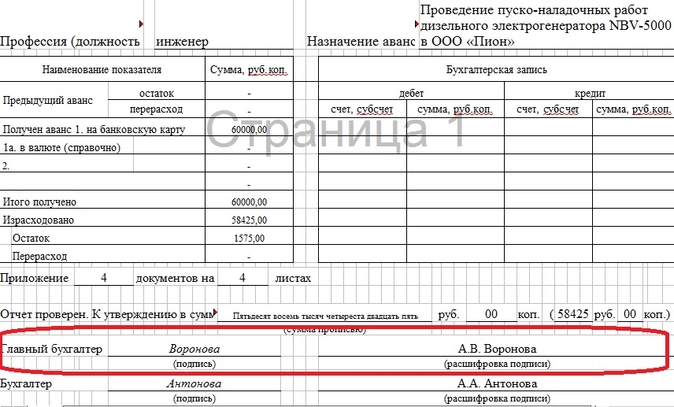

3. В графе «Отчет в сумме» указываем цифру, которую сотрудник потратил в командировке. Например, если ему было выдано пятьдесят тысяч рублей, а он потратил шестьдесят, то в этой графе он указывает шестьдесят тысяч. Или наоборот, если было выдано пятьдесят тысяч, о потрачено было двадцать, то и отчет будет на двадцать тысяч рублей

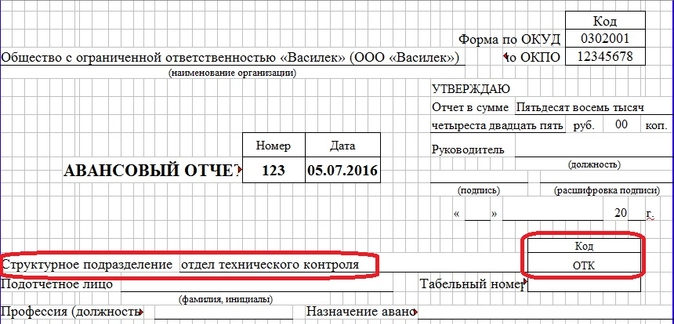

4. Вносим наименование структурного подразделения и его код (если он есть)

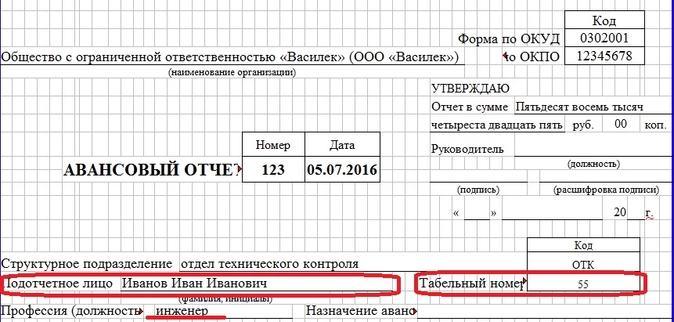

5. Указываем фамилию, имя, отчество отчитывающегося, его табельный номер и должность

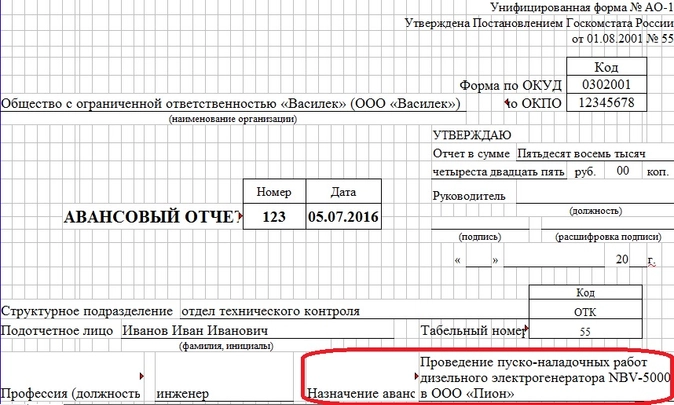

6. В графу «Назначение аванса» вписываем цель командировки

Далее переходим к левой стороне таблицы, расположенной на лицевой стороне формы.

7. В графе «Получен аванс…» указываем реквизиты расходного кассового ордера (если деньги выдавались наличными в кассе, если было безналичное перечисление указываем только сумму) и выданную сумму

8. В графе «Итого получено» указываем сколько получили всего

9. Далее указываем сколько израсходовал сотрудник

10. И вписываем остаток денежных средств, которые он должен вернуть

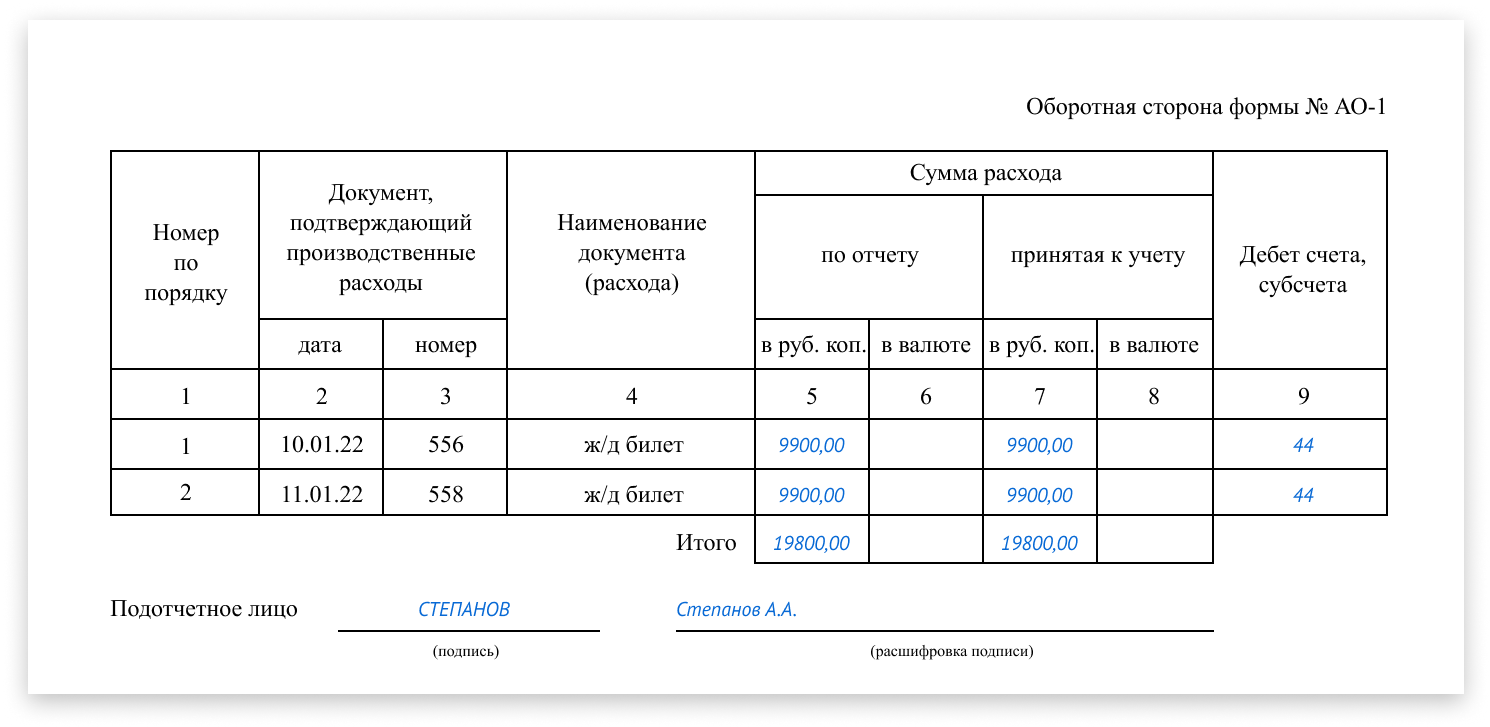

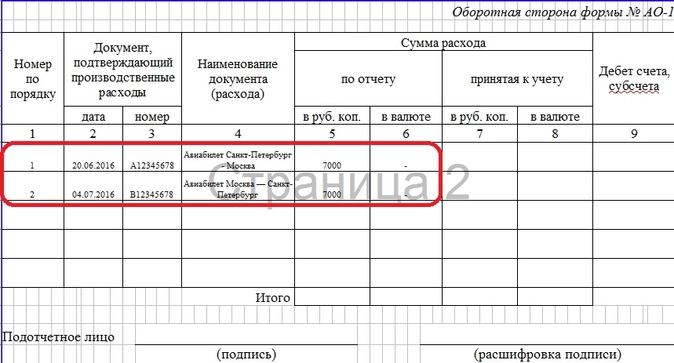

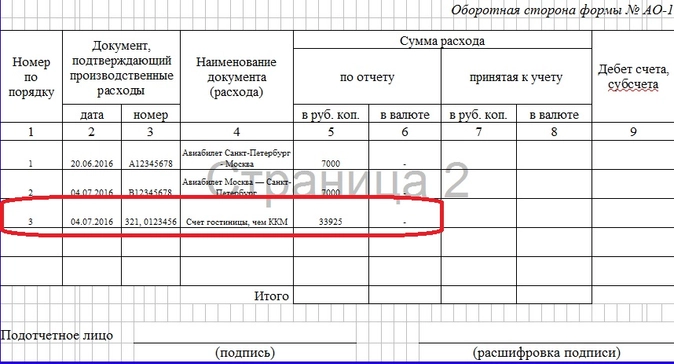

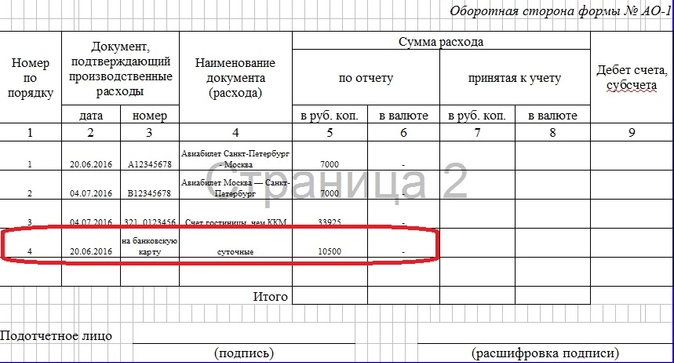

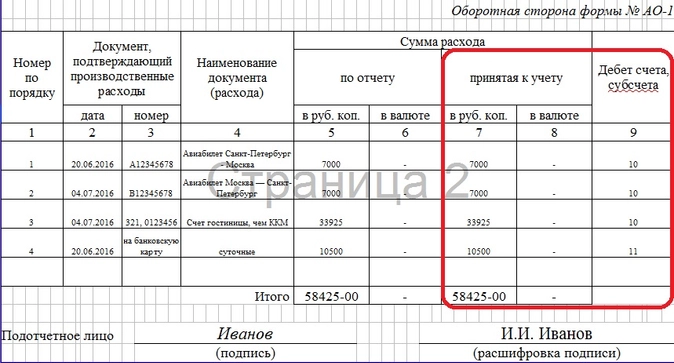

Далее переходим к заполнению оборотной стороны бланка

Предположим, что сотрудник добирался к месту командирования и обратно на самолете, жил в гостинице (питание было включено в стоимость проживания), а к месту работы в командировке добирался пешком (гостиница рядом с местом работы).

11. В первую строку вписываем реквизиты проездных документов

12. Далее заносим сведения о документе, подтверждающего проживание в гостинице

13. Вносим сведения о сумме выданных суточных

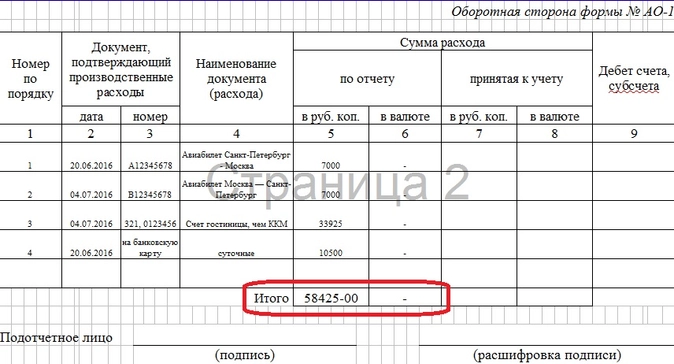

14. В графу «Итого» вносим сумму израсходованных средств, которая должна соответствовать сумме, на которую подается отчет (см. пункт 3)

После того, как работник внесет все необходимые сведения в графы и столбцы, он подписывает авансовый отчет, прикладывает к форме бланка № АО-1 все имеющиеся у него документы на которые он ссылался, нумерует их, вносит сведения о количестве приложенных документов в соответствующий раздел формы (расположен на лицевой стороне) и передает весь этот пакет документов в бухгалтерию.

Заполняет бухгалтерия

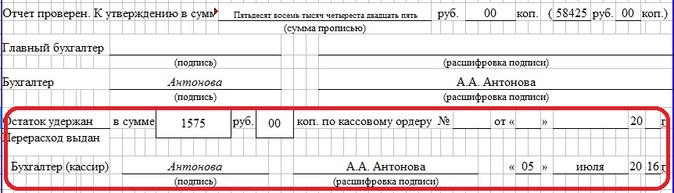

Сотрудник бухгалтерии должен внимательно проверить отчет работника в его присутствии на предмет наличия ошибок и неточностей (при обнаружении ошибок работнику придется заполнять форму заново).

15. Если бухгалтера все устраивает, в графе «Отчет проверен» он делает соответствующую запись и подписывается

16. Бухгалтер принимает от работника неизрасходованные деньги в кассу (если выдавались наличными, если было безналичное перечисление деньги будут удержаны по заявлению работника на основании авансового отчета), указывает сумму и реквизиты документа, по которому произведен возврат средств, и подписывается еще раз

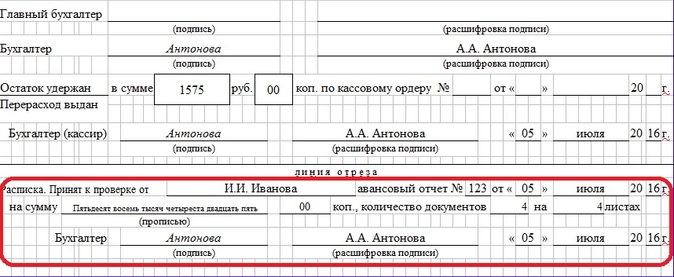

17. Далее бухгалтер заполняет отрывную часть бланка, подписывает ее и передает работнику

18. На оборотной стороне формы работник бухгалтерии вносит сведения о принятых к учету денежных суммах и разносит их по соответствующим счетам. Суммы, которые вписал сотрудник и бухгалтер должны совпадать

19. На лицевой стороне в правой таблице бухгалтер вносит сведения об израсходованных суммах и счетах

20. Далее бухгалтер прикладывает к форме отчета копию приказа о командировании работника и несет его на подпись к главному бухгалтеру, который еще раз проверяет все сведения и документы, подписывает отчет и отправляет на утверждение к генеральному директору

21. Генеральный директор утверждает отчет и возвращает его в бухгалтерию где он храниться пять лет со всеми приложенными к нему документами, после чего уничтожается установленным в организации порядком

На основании сведений, указанных в форме № АО-1, бухгалтерией организации производится списание денежных сумм в установленном законом порядке.

Так же начальство может запросить отчет о коммандировке в свободной форме.

Зачем нужен отчет о командировке

В соответствии с постановлением Правительства России от 13.10.2008 № 749 в редакции от 16.10.2014 работодателям, направлявшим сотрудников в командировки, предписывалось обязывать сотрудников, которые возвращались из командировок, составлять в течение 3 дней отчет о проведенной работе. Отчет составлялся по унифицированной форме № Т-10а.

В текущей редакции постановления 749 от 29.07.2015 отсутствуют нормы, регламентирующие применение командировочного отчета. Таким образом, данный документ перестал быть обязательным для работодателей.

Однако во многих фирмах обязанность по составлению подобных отчетов установлена для работников на уровне локальных нормативов. Это может быть связано, в частности, с тем, что в таких организациях успели сформироваться привычные сотрудникам механизмы документооборота и внутренней отчетности, предусматривающие составление командировочных отчетов как источников исключительно значимых для руководства и бухгалтерии предприятия данных.

В качестве формы, на основе которой может составляться отчет, фирма вправе утвердить и унифицированный документ № Т-10а. Например, как приложение к Положению о служебных командировках организации.

Изучим теперь, какие именно сведения могут отражаться в рассматриваемом отчете.

Сведения в отчете о командировке: цели поездки

Если в качестве формы отчета о командировке применять документ № Т-10а, то нужно знать, что отчетные (отражающие результат выполненной работы) сведения указываются в нем соотносительно с изначально поставленными целями командировки.

Если применяется другая форма отчета, то тем не менее цели командировки указывать в нем желательно, поскольку их содержание может иметь значение при выборе корректных проводок при ведении бухгалтерского учета процедур, которые характеризуют командировку.

Узнать больше об особенностях ведения бухгалтерского учета при командировке вы можете в статье «Какие бывают проводки для учета командировочных расходов».

Строгих критериев к формулированию целей законодатель не устанавливает (равно как не устанавливал и ранее — в период действия предыдущей редакции постановления 749). Таким образом, цели командировки могут быть как самыми общими, так и достаточно детальными.

Если говорить об определенной детализации целей командировки – примеры их формулирования могут звучать так:

- подписание договора поставки крепежа с ООО «Контрагент»;

- участие в конференции «Инвестиционные инновации» и выступление на тему «Энергоэффективность в легкой промышленности»;

- внеплановая проверка филиала в Нижнем Новгороде на основании аудиторского заключения № 1 от 17.02.2020;

- участие в судебном заседании по делу № А111222333 в качестве представителя истца.

Поскольку юрлицо вправе самостоятельно разработать форму отчета, утвердив определенные показатели с учетом специфики своей работы, в данной статье мы будем опираться на данные унифицированной формы № Т-10а.

Изучим подробнее, в каких формулировках могут отражаться результаты (исходя из целей) в отчете по форме № Т-10а.

Отражение результатов командировки в отчете: примеры формулировок

Предположим, что в кратком отчете (отчетах нескольких сотрудников) приведены цели участия работника в командировке, что рассмотрены нами выше. В этом случае в документе могут содержаться формулировки:

1. Если цель поездки — участие в переговорах с контрагентом (инвестором, кредитором):

«По итогам переговоров подписан договор поставки крепежа № 1 от 18.02.2020. Копия договора прилагается к настоящему отчету».

2. Если цель поездки — участие в деловой конференции:

«Командированный выступил с докладом «Энергоэффективность в текстильной промышленности» и стал лауреатом премии «Лучший спикер» от организаторов конференции».

3. Если цель поездки — проверка деятельности филиала:

«Командированным проверена бухгалтерская отчетность филиала в Нижнем Новгороде за 2019 год, а также ряд первичных документов (по перечню, указанному в Приложении № 1 к настоящему отчету). По итогам проверки в адрес руководства филиала вынесен ряд предписаний».

4. Если цель поездки — участие в судебном заседании:

«Командированным даны показания по делу № А111222333, позволившие суду открыть ряд новых существенных обстоятельств спора. По причине обнаружения данных обстоятельств и необходимости их детального изучения сторонами суд назначил новое слушание на 18.04.2020».

В отчете, кроме целей поездки командируемого и их результатов, могут отражаться иные важные сведения. Изучим их.

Отчет о командировке: прочие сведения

В отчете по форме № Т-10а, не считая целей и результатов поездки, предполагается указание следующих сведений:

1. Названия фирмы-работодателя и фирмы, оплатившей командировку (как правило, это один хозяйствующий субъект).

2. Наименования документа (оно может быть тем же, что приведено в унифицированной форме — «Служебное задание для командировки и отчет о его выполнении»);

3. Ф. И. О., табельного номера работника, его должности, структурного подразделения, в котором он работает.

4. Сведений о поездке:

- места назначения (государство, город, хозяйствующий субъект);

- даты начала и окончания командировки;

- длительности командировки в днях (не считая времени в пути);

- документа — основания направления работника в командировку.

Документ подписывается:

- командированным работником;

- его непосредственным руководителем;

- директором фирмы-работодателя.

В отчете также может присутствовать заключение непосредственного руководителя сотрудника о выполнении служебного задания. В случае успешного достижения целей здесь можно написать «Задание выполнено в полном объеме». Если составление отчета — одно из условий назначения сотруднику премии, то можно добавить формулировку «По итогам командировки работник заслуживает материального поощрения в виде премии».

Если сотруднику не удалось достичь поставленных целей командировки, то в таком случае его руководитель может отразить в отчете:

- факт невыполнения служебного задания;

- адресованное командированному сотруднику предписание составить докладную записку с разъяснениями.

Докладная записка при этом обычно направляется директору.

Применение отчета Т-10а: нюансы

Алгоритм применения рассматриваемого отчета устанавливается каждой организацией самостоятельно. Но общераспространенной можно назвать следующую схему применения документа:

1. Руководством (директором или непосредственным руководителем командируемого) принимается решение о командировке (плановой или внеплановой) и документируется в установленном порядке.

2. Сотруднику, которого решено отправить в поездку, направляется служебная записка о необходимости подготовки к отъезду.

Можно отметить, что документального согласия от работника на поездку не требуется, если он не относится к категории граждан, которых запрещено отправлять в командировку в соответствии с ТК РФ.

3. Служебное задание по форме Т-10а заполняется в части целей, сведений о поездке, о работодателе и сотруднике. Заполняют документ в этой части и подписывают директор и непосредственный руководитель сотрудника.

4. На основании формы Т-10а издается приказ директора фирмы о направлении работника в поездку, а также оформляется командировочное удостоверение (опять же если оно предусмотрено локальными нормативами — поскольку, как и отчет, о котором идет речь, не является обязательным документом).

5. По завершении командировки работник заполняет отчет в части сведений о достижении целей. В документе непосредственным руководителем командированного отражается оценка результатов работы подчиненного и заверяется подписью.

Таким образом, рассматриваемый документ в отличие от многих других внутрикорпоративных отчетов может заполняться работником не единолично.

Проверка и организация хранения отчета: нюансы

Как только отчет заполнен работником и заверен руководством, что делать с документом дальше?

Ранее основным назначением отчета о командировке было удостоверение целевого расходования денежных средств, которые бухгалтерия выделила работнику на участие в поездке. Удостоверение целевого расходования средств организации — один из элементов внутреннего контроля, который хозяйствующий субъект обязан осуществлять в соответствии с п. 1 ст. 19 закона «О бухгалтерском учете» от 06.12.11 № 402-ФЗ.

Сейчас по законодательству подтверждение экономической обоснованности расходов осуществляется с применением других документов — прежде всего, авансового отчета (п. 26 постановления 749), а также проездных и гостиничных документов. Основным назначением рассматриваемого документа может быть, как мы отметили выше, документирование результатов выполнения сотрудником задания, которые влияют на назначение премии.

Поэтому основным адресатом при сдаче отчета может быть в общем случае руководство фирмы. На основании формы Т-10а директор издаст приказ о назначении премии сотруднику, который, в свою очередь, передается в бухгалтерию на исполнение.

Вместе с тем, конечным пунктом размещения отчета должен быть архив организации. Дело в том, что такие документы подлежат хранению в фирме в течение 5 лет. А если командировка была зарубежной — 10 лет (приказ Росархива России от 20.12.2019 № 236).

Подробнее о сроках хранения документов мы рассказывали в материале «С 18 февраля 2020 года меняются сроки хранения документов по налогам и кадрам».

Отметим, что сроки хранения документов, определенные приказом 236, обязательны не только для государственных и муниципальных структур, но и для частных фирм (решение ВАС РФ от 06.09.2011 № 7889/11).

Где можно скачать образец отчета по командировке

Загрузить заполненный образец отчета по командировке вы можете на нашем сайте — по ссылке ниже.

Скачать образец

Данный документ составлен на основе распространенной и привычной многим организациям форме № Т-10а. Он содержит цели поездки и результаты их выполнения.

Отметим, что, исходя из содержания командировки и специфики характеризующих ее целей, отчет может дополняться различными приложениями. Форма № Т-10а по умолчанию не предусматривает ссылок на приложения, но работодатель вправе ее модифицировать так, чтобы такие ссылки можно было указывать. Порядок применения документа, а также составления приложений к нему может быть регламентирован локальным нормативом.

Отчет по форме Т-10а по существу краткий. В нем отражаются лишь общие сведения о проведенной командированным сотрудником работе в поездке. Наряду с кратким отчетом в организации может быть установлен порядок составления и более полных отчетов, по аналогии с нормативами, действующими на уровне государственных ведомств (например, составление полного отчета, дополняющего форму Т-10а, предусмотрено приказом ФТС России от 14.07.2010 № 1333).

Рассматриваемый же отчет может предоставляться в бухгалтерию одновременно с авансовым отчетом, составление которого, в свою очередь, обязательно (п. 26 постановления 749).

Узнать больше о применении авансового отчета по результатам командировки вы можете в статье «Авансовый отчет по командировке — образец».

Итоги

Составление отчета о командировке перестало быть обязанностью работника частной организации (в то время как сотрудникам государственных ведомств может предписываться готовить такой документ). Но фирма вправе разработать собственный формуляр и утвердить его в локальном нормативном акте, который обяжет работников составлять отчет о командировках. Его структура может базироваться на унифицированной форме Т-10а (ранее обязательной для работодателей).

Узнать больше о порядке документального оформления командировок сотрудников вы можете в статьях:

- «Унифицированная форма № Т-9 – приказ на командировку»;

- «Приказ на командировку — образец в 2020году».