Классификация синтетических счетов на основании требований нормативных документов

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

По наличию субсчетов их можно разделить на три группы:

|

Группа |

Синтетические счета, входящие в группу |

|

Счета, которые содержат субсчета, обозначенные в плане счетов |

08, 10, 19, 41, 50, 55, 58, 69, 73, 75, 76, 79, 90, 91, 98 |

|

Счета, которые нужно делить на субсчета по рекомендованному признаку |

01, 03, 04, 66, 67, 68, 86, 96, 97 |

|

Счета, которые представлены в плане счетов только в синтетическом виде |

02, 05, 07, 09, 11, 14, 15, 16, 20, 21, 23, 25, 26, 28, 29, 40, 45, 44, 45, 46, 51, 52, 57, 59, 60, 62, 63, 70, 71, 77, 79, 80, 81, 82, 83, 84, 94, 99 |

У некоторых счетов есть также определенные требования к аналитике, которую они должны содержать. С этой точки зрения счета можно классифицировать следующим образом:

|

Группа |

Синтетические счета, входящие в группу |

|

В инструкции к плану счетов есть требования к детализации счета, которые должны быть реализованы с помощью субсчетов |

01, 02, 03, 04, 08, 10, 14, 16, 19, 41, 42, 50, 52, 55, 57, 58, 59, 60, 62, 63, 66, 67, 68, 69, 73, 75, 76, 79, 83, 84, 90, 91, 96, 97, 98 |

|

В инструкции к плану счетов есть требования к аналитике счетов, которые могут быть реализованы с помощью других признаков (например, в соответствии с инвентарным и складским учетом, с помощью отдельных складов, заказов, мест возникновения затрат и т.п.), но без использования субсчетов |

01, 02, 03, 04, 05, 07, 09, 10, 11, 15, 20, 21, 23, 25, 26, 28, 29, 40, 41,43, 44, 45, 46, 51, 60, 62, 70, 71, 77, 80, 86 |

|

В инструкции нет требований к аналитике |

81, 82, 94 |

Выделенные в таблице балансовые счета должны быть детализированы не только на уровне субсчетов, но и пообъектно. Например, счет 01 (основные средства) должен содержать информацию о тех объектах, которые находятся в эксплуатации, запасе, на консервации, в аренде. Это можно реализовать на уровне субсчетов. Но при этом еще должна быть аналитика и по инвентарным объектам.

С 01.01.2022 учет ОС регулируется двумя новыми ФСБУ 6/2020 “Основные средства” и 26/2020 “Капитальные вложения”. Какие положения в соответствии с новыми ФСБУ должны иметься в учетной политике, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, пробный демо-доступ можно получить бесплатно.

О том, какие еще приложения, кроме рабочего плана счетов, могут потребоваться к учетной политике, читайте в статьях:

- «Составляем положение об учетной политике в организации»;

- «Приложения к учетной политике – образец».

Одним из приложений к учетной политике является график документооборота. С 2022 года обязательно к применению ФСБУ 27/2021 «Документы и документооборот». Подготовить график документооборота в соответствии с требованиями этого стандарта вам поможет КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

Парные счета

Речь идет о тех счетах, которые в отчетности отражаются свернуто: 01 и 02, 04 и 05, 10 и 14, 20, 21, 23 и 14, 43 и 14, 58 и 59.

Если посмотреть на таблицы с классификациями, то можно увидеть, что счета, которые идут вторыми в паре, представлены в плане счетов только в синтетическом виде, хотя в инструкции по применению есть требования к детализации. У этих счетов должны быть такие субсчета, которые позволят дополнить первые счета в паре. Например, если счет 01 детализирован в соответствии с требованиями инструкции, а счет 02 ведется только по инвентарным номерам, то для того, чтобы получить остаточную стоимость по какой-нибудь группе, придется очень потрудиться. А вот если к счету 02 открыть субсчета по аналогии со счетом 01, то необходимую информацию можно получить в любой момент.

Аналогичная ситуация со счетами начисления резервов, которые уменьшают балансовую стоимость запасов и финансовых вложений. Так, счет 14 используется для начисления резерва под снижение стоимости не только материалов, но и НЗП, готовой продукции. Это разные строки баланса. Если при создании субсчетов для счета 14 не учесть этот момент, то при составлении баланса придется собирать эту информацию дополнительно.

Счета 04, 08 и 97

Раздел I «Внеоборотные активы» отчетной формы «Бухгалтерский баланс» требуется заполнять по утвержденным показателям. Среди них есть такие, которые требуют обязательного наличия субсчетов к некоторым синтетическим счетам.

Показатели «Нематериальные активы» и «Результаты исследований и разработок» учитываются на счете 04. Значит, при формировании плана счетов нужно это учитывать, и не только по счету 04, но и по «парному» счету 05.

С 01.01.2023 можно досрочно начать применять новый ФСБУ 14/2022 (его обязательное применение начнется с 2024 года). Смотрите, как это оформить в учетной политике.

«Материальные и нематериальные поисковые активы» — отдельные строки баланса. Согласно они ПБУ 24/2011 должны учитываться на отдельных субсчетах к счету 08. Если организация разрабатывает, например, месторождения, то бухгалтерия должна учитывать этот фактор и предусмотреть отдельные субсчета.

«Прочие внеоборотные активы» — активы со сроком обращения более года. Сюда, например, попадают расходы будущих периодов со сроком использования свыше 12 месяцев. Значит, на счете 97 должен быть предусмотрен соответствующий субсчет.

О составе внеоборотных активов читайте в материале «Что такое внеоборотные активы в бухгалтерском учете».

Забалансовые счета

Для того чтобы вести учет ценностей, не принадлежащих организации, но временно находящихся у нее, в плане счетов предусмотрены трехзначные забалансовые счета. Записи по забалансовым счетам производятся только в дебет (при поступлении ценностей) или в кредит (при выбытии ценностей).

Нужно ли проводить инвентаризацию имущества, учтенного на забалансовых счетах, узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

В инструкции по применению плана счетов содержится аналитика, которую забалансовые счета должны поддерживать. К ним при необходимости можно и нужно открывать субсчета.

Например, к забалансовому счету 001 «Арендованные основные средства» могут быть открыты субсчета «Арендованные основные средства в России» и «Арендованные основные средства за пределами Российской Федерации». По забалансовому счету 001 ведется аналитика по каждому объекту основных средств в оценке, указанной в договорах на аренду.

По забалансовому счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» организации-покупатели отражают ценности, принятые на хранение. Также на этом забалансовом счете покупатель отражает полученные ценности, право собственности на которые к нему еще не перешло, или бракованные ценности, оплату которых покупатель производить не собирается.

Забалансовый счет 002 может применяться также и поставщиками. Например, поставщики учитывают на забалансовом счете 002 товарно-материальные ценности, оплаченные покупателями товарно-материальные ценности, которые оставлены на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций. Оценка ценностей, отраженных по забалансовому счету 002, производится в ценах, в ценах, предусмотренных в приемосдаточных актах или счетах, платежных требованиях.

Материалы, принятые от заказчика для последующей переработки и не подлежащие оплате, организации-изготовители отражают на забалансовом счете 003 «Материалы, принятые в переработку». Аналитический учет по забалансовому счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения по ценам, предусмотренным в договорах.

Для учета бланков строгой отчетности используют забалансовый счет 006 «Бланки строгой отчетности». Аналитический учет на забалансовом счете 006 должен обеспечить формирование информации по видам бланков и местам их хранения. При этом установлено, что бланки строгой отчетности учитываются на забалансовом счете 006 в условной оценке. Порядок условной оценки, по которой будут учитываться бланки, целесообразно закрепить в учетной политике.

Для отражения полученных обязательств и платежей используется забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Учет на забалансовом счете 008 ведется по каждому полученному обеспечению, при этом денежная оценка производится по стоимости обязательства или стоимости, указанной в договоре.

Пример рабочего плана счетов бухгалтерского учета организации

Составление рабочего плана счетов подчиняется нескольким правилам. Неиспользуемые счета можно не включать в рабочий план счетов. Имеет значение и количество счетов. Если их будет слишком много, есть вероятность того, что при отражении хозяйственной операции можно неправильно выбрать счет. Если их будет мало, то не будет достигнута необходимая детализация отчетности. Вот почему для каждой организации так важно найти «золотую середину».

Кроме того, если бухгалтерии нужно составлять какие-либо внутренние отчеты, например, для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

Ниже представлен план счетов, наиболее часто применяемых в организациях.

|

Счет |

Субсчет |

Название |

|

01 |

11 |

Земельные участки в эксплуатации |

|

01 |

21 |

Здания и сооружения в эксплуатации |

|

01 |

31 |

Машины, оборудование в эксплуатации |

|

01 |

41 |

Прочие основные средства в эксплуатации |

|

01 |

12 |

Земельные участки, сданные в аренду |

|

01 |

22 |

Здания и сооружения, сданные в аренду |

|

01 |

32 |

Машины, оборудование, сданные в аренду |

|

01 |

42 |

Прочее основные средства, сданные в аренду |

|

01 |

13 |

Земельные участки на консервации |

|

01 |

23 |

Здания и сооружения на консервации |

|

01 |

33 |

Машины, оборудование на консервации |

|

01 |

43 |

Прочие основные средства на консервации |

|

01 |

50 |

Выбытие основных средств |

|

02 |

11 |

Амортизация земельных участков в эксплуатации |

|

02 |

21 |

Амортизация зданий и сооружений в эксплуатации |

|

02 |

31 |

Амортизация машин и оборудования в эксплуатации |

|

02 |

41 |

Амортизация прочих основных средств в эксплуатации |

|

02 |

12 |

Амортизация земельных участков, сданных в аренду |

|

02 |

22 |

Амортизация зданий и сооружений, сданных в аренду |

|

02 |

32 |

Амортизация машин и оборудования, сданных в аренду |

|

02 |

42 |

Амортизация прочих основных средств, сданных в аренду |

|

03 |

10 |

Доходные вложения |

|

03 |

20 |

Доходные вложения (выбытие) |

|

04 |

01 |

Нематериальные активы |

|

04 |

02 |

Исследования и разработки |

|

04 |

03 |

Деловая репутация |

|

05 |

01 |

Амортизация НМА |

|

05 |

02 |

Амортизация результатов исследований и разработок |

|

05 |

03 |

Амортизация приобретенной деловой репутации |

|

07 |

00 |

Оборудование к установке |

|

08 |

01 |

Приобретение ОС |

|

08 |

02 |

Строительство ОС |

|

08 |

03 |

Вложения в нематериальные активы |

|

08 |

04 |

Выполнение НИР, ОКР и ТР |

|

09 |

00 |

Отложенный налоговый актив |

|

10 |

11 |

Сырье и материалы (покупные) |

|

10 |

12 |

Сырье и материалы (собственного производства) |

|

10 |

21 |

Полуфабрикаты, детали, комплектующие (покупные) |

|

10 |

31 |

Топливо |

|

10 |

41 |

Тара |

|

10 |

51 |

Запчасти (покупные) |

|

10 |

52 |

Запчасти (собственного производства) |

|

10 |

60 |

Прочие материалы |

|

10 |

70 |

Материалы в переработке в сторонней организации |

|

14 |

10 |

Резерв под снижение стоимости материалов |

|

14 |

20 |

Резерв под снижение стоимости НЗП |

|

14 |

30 |

Резерв под снижение стоимости готовой продукции |

|

15 |

10 |

Заготовление и приобретение сырья и материалов |

|

15 |

20 |

Заготовление и приобретение покупных полуфабрикатов, деталей, комплектующих |

|

15 |

30 |

Заготовление и приобретение топлива |

|

15 |

40 |

Заготовление и приобретение тары |

|

15 |

50 |

Заготовление и приобретение запчастей |

|

15 |

60 |

Заготовление и приобретение прочих материалов |

|

16 |

10 |

Отклонение в стоимости сырья и материалов |

|

16 |

20 |

Отклонение в стоимости покупных полуфабрикатов, деталей, комплектующих |

|

16 |

30 |

Отклонение в стоимости топлива |

|

16 |

40 |

Отклонение в стоимости тары |

|

16 |

50 |

Отклонение в стоимости запчастей |

|

19 |

10 |

НДС при приобретении основных средств |

|

19 |

20 |

НДС по приобретенным нематериальным активам |

|

19 |

30 |

НДС по приобретенным материальным запасам |

|

20 |

00 |

Основное производство |

|

21 |

00 |

Полуфабрикаты собственного изготовления |

|

23 |

00 |

Вспомогательные производства |

|

25 |

00 |

Общепроизводственные расходы |

|

26 |

00 |

Общехозяйственные расходы |

|

28 |

00 |

Брак в производстве |

|

29 |

00 |

Обслуживающие производства и хозяйства |

|

41 |

10 |

Товары на складе |

|

42 |

10 |

Торговая наценка (товары на складе) |

|

42 |

20 |

Торговая наценка (товары отгруженные) |

|

43 |

00 |

Готовая продукция |

|

44 |

00 |

Расходы на продажу |

|

45 |

00 |

Товары отгруженные |

|

50 |

10 |

Касса (в рублях) |

|

50 |

20 |

Касса (в валюте) |

|

51 |

00 |

Расчетный счет |

|

52 |

00 |

Валютный счет |

|

55 |

10 |

Аккредитивы |

|

55 |

20 |

Депозиты |

|

57 |

10 |

Переводы в пути (рубли) |

|

57 |

20 |

Переводы в пути (валюта) |

|

58 |

10 |

Акции |

|

58 |

20 |

Предоставленные займы |

|

58 |

30 |

Прочие финансовые вложения |

|

59 |

10 |

Резерв под обесценение акций |

|

59 |

30 |

Резерв под обесценение прочих финансовых вложений |

|

60 |

10 |

Расчеты с поставщиками и подрядчиками за приобретенные внеоборотные активы |

|

60 |

20 |

Расчеты с поставщиками и подрядчиками за приобретенные материальные ценности |

|

60 |

30 |

Расчеты с поставщиками и подрядчиками за приобретенные товары |

|

60 |

40 |

Расчеты с поставщиками и подрядчиками за приобретенные работы (услуги) |

|

62 |

10 |

Расчеты с покупателями и заказчиками за готовую продукцию |

|

62 |

20 |

Расчеты с покупателями и заказчиками за выполненные работы (услуги) |

|

62 |

30 |

Расчеты с покупателями и заказчиками за проданные материальные ценности и товары |

|

63 |

00 |

Резерв по сомнительным долгам |

|

66 |

10 |

Расчеты по краткосрочным банковским кредитам |

|

66 |

20 |

Расчеты по прочим краткосрочным кредитам и займам |

|

67 |

10 |

Расчеты по долгосрочным банковским кредитам |

|

67 |

20 |

Расчеты по прочим долгосрочным кредитам и займам |

|

68 |

10 |

Расчеты по налогу на прибыль |

|

68 |

20 |

Расчеты по НДС |

|

68 |

30 |

Расчеты по налогу на имущество |

|

68 |

40 |

Расчеты по транспортному налогу |

|

68 |

50 |

Расчеты по прочим налогам |

|

68 |

90 |

Расчеты по ЕНП (см. подробнее) |

|

69 |

10 |

Расчеты по социальному страхованию |

|

69 |

11 |

Расчеты по социальному страхованию от НС и ПЗ |

|

69 |

20 |

Расчеты по пенсионному обеспечению |

|

69 |

30 |

Расчеты по обязательному медицинскому страхованию |

|

69 |

40 |

Расчеты по страховым взносам в единый социальный фонд с 01.01.2023 (см. подробнее) |

|

70 |

00 |

Расчеты с персоналом по оплате труда |

|

71 |

10 |

Расчеты с персоналом по командировкам |

|

71 |

20 |

Расчеты с персоналом по закупке материальных ценностей, работ, услуг за наличный расчет |

|

73 |

10 |

Расчеты с персоналом по займам |

|

73 |

20 |

Расчеты с персоналом по возмещению материального ущерба |

|

73 |

30 |

Расчеты с персоналом по прочим операциям |

|

75 |

10 |

Расчеты по вкладам в уставный капитал |

|

75 |

20 |

Расчеты по выплате доходов |

|

76 |

10 |

Расчеты по имущественному и личному страхованию |

|

76 |

20 |

НДС по материальным запасам, отгруженным без перехода права собственности |

|

76 |

30 |

Расчеты по претензиям |

|

76 |

40 |

Расчеты с физическими лицами по договорам гражданско-правового характера |

|

76 |

50 |

Расчеты с прочими дебиторами и кредиторами |

|

77 |

00 |

Отложенные налоговые обязательства |

|

80 |

00 |

Уставный капитал |

|

81 |

00 |

Собственные доли |

|

82 |

00 |

Резервный капитал |

|

83 |

00 |

Добавочный капитал |

|

84 |

00 |

Нераспределенная прибыль (непокрытый убыток) |

|

90 |

11 |

Выручка от реализации готовой продукции |

|

90 |

12 |

Выручка от реализации работ, услуг |

|

90 |

13 |

Выручка от реализации товаров |

|

90 |

21 |

Себестоимость реализованной готовой продукции |

|

90 |

22 |

Себестоимость реализованных работ (услуг) |

|

90 |

23 |

Себестоимость реализованных товаров |

|

90 |

30 |

НДС |

|

90 |

40 |

Прибыль от продаж |

|

90 |

50 |

Убыток от продаж |

|

91 |

11 |

Доходы от сдачи в аренду основных средств |

|

91 |

12 |

Доходы от реализации материальных ценностей |

|

91 |

13 |

Прочие доходы |

|

91 |

21 |

Расходы, связанные со сдачей в аренду основных средств |

|

91 |

22 |

Стоимость реализованных материальных ценностей |

|

91 |

23 |

Прочие расходы |

|

94 |

00 |

Недостачи и потери от порчи ценностей |

|

96 |

10 |

Оценочные обязательства на предстоящую оплату отпусков |

|

96 |

20 |

Оценочные обязательства на предстоящую оплату отпусков (страховые взносы) |

|

96 |

30 |

Прочие резервы и оценочные обязательства |

|

97 |

10 |

Долгосрочные расходы будущих периодов |

|

97 |

20 |

Краткосрочные расходы будущих периодов |

|

98 |

00 |

Доходы будущих периодов |

|

99 |

00 |

Прибыли и убытки |

|

Забалансовые счета |

||

|

002 |

00 |

ТМЦ, принятые на ответственное хранение |

|

003 |

00 |

Материалы, принятые в переработку |

|

006 |

00 |

Бланки строгой отчетности |

|

008 |

00 |

Обеспечение обязательств и платежей |

О том, как учесть на балансе основные средства, читайте в статье «Отражаем основные средства в бухгалтерском балансе».

Подробнее о счете 08 см. в материале «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

Итоги

Рабочий план счетов должен быть в каждой организации, он утверждается одновременно с учетной политикой. При формировании данного документа обязательно нужно учитывать рекомендации плана счетов, инструкции по его применению, требования ПБУ, особенности деятельности организации.

К слову «рабочий» по отношению к плану счетов нужно отнестись со всей серьезностью: чем лучше будет проработан этот документ, тем проще будет составлять любую отчетность и предоставлять необходимую информацию.

Скачать

-

План счетов РСБУ 2023 с расшифровкой

17 Кб

, 192 загрузки

-

Образец Рабочего плана счетов РСБУ (приложение к учетной политике)

11 Кб

, 111 загрузок

Для коммерческих организаций План счетов бухучета (ПСБУ) и инструкция по его применению утверждены приказом Минфина от 31.10.2000 № 94н. На его базе компании разрабатывают свой рабочий план счетов.

Бюджетные учреждения применяют Единый план счетов, разработанный Минфином специально для них. Он утвержден в приказе от 01.12.2010 № 157н. Иерархия бюджетного плана счетов отличается от «коммерческого» ПСБУ.

Наконец, есть план счетов управленческого учета. Это удобный инструмент для быстрого анализа финансового состояния предприятия, на базе которого составляют финансовые и управленческие отчеты для руководства компании.

Для управленческого ПС нет никаких нормативных документов, поэтому бухгалтеры и финансисты разрабатывают его самостоятельно.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Кто и какие планы счетов обязан утверждать

Для бухгалтерского учета

Все коммерческие предприятия, которые обязаны вести бухгалтерский учет методом двойной записи, должны утверждать рабочий план счетов в учетной политике.

За основу они берут План счетов от Минфина, но собирают счета так, как необходимо для бизнеса (подробнее об этом будем говорить дальше).

Отказаться от метода двойной записи могут лишь микропредприятия и некоммерческие организации. В этом случае план счетов не понадобится – утверждать его не придется. Об этом в пункте 6.1 ПБУ 1/2008 «Учетная политика организации».

Индивидуальные предприниматели вести бухучет не обязаны вовсе, поэтому и план счетов им не нужен.

Для бюджетного учета

Бюджетные учреждения тоже обязательно включают план счетов в учетную политику. В нем они указывают счета, которые применяют в учете.

Для управленческого учета

Управленческийплан счетов сам по себе добровольный элемент. Его может и не быть в компании вовсе. Тем более нет обязанности включать такой план счетов в учетную бухгалтерскую политику.

Но если вы решили вести управленческий учет в организации, то его методику и все используемые документы лучше закрепить в отдельной учетной политике для целей управленческого учета. В нее же стоит добавить и разработанный управленческий план счетов.

Сомневаетесь, как лучше организовать ведение бухгалтерского и управленческого учета, чтобы не делать двойную работу? Задайте вопрос экспертам Клерка и получите подробный ответ от самых авторитетных главбухов и аудиторов. Подключите Клерк.Консультации.

План счетов для бухучета коммерческой организации: общая структура и рабочий вариант

В приказе Минфина № 94 дается полный перечень счетов, которые коммерческие организации могут использовать для ведения бухгалтерского учета.

Список счетов от Минфина – это лишь база, с которой можно работать.

Опираясь на нее, каждая компания вправе составлять свой рабочий плансчетов. Взять, что нужно и что удобно для нее – с учетом особенностей вида деятельности и выбранных методов учета.

Более того, в некоторых случаях можно вовсе упростить план – использовать минимальное количество счетов.

Чтобы построить оптимальный для вашего учета план счетов, посмотрим, как устроен утвержденный Минфином вариант – что в нем и для каких целей. Затем перейдем к порядку составления рабочего варианта с образцом.

Классификация синтетических счетов

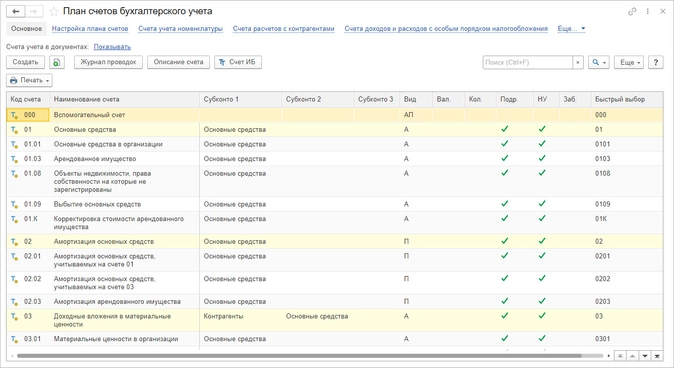

В утвержденном Плане есть счета первого порядка – «синтетические», с наименованием и номером.

И есть счета второго порядка – «субсчета», которые открываются к синтетическому счету, когда есть необходимость.

Например, счет 10 «Материалы » субсчет «Топливо» или еще обозначают счет 10-3. В начале идет синтетический счет, за ним субсчет (название или номер).

Синтетические счета можно классифицировать условно по нескольким признакам.

-

По типу сальдо.

|

Группа |

Характеристика |

|

Активные |

Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту. |

|

Пассивные |

Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету. |

|

Активно-пассивные |

Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту. |

-

По наличию субсчетов

|

Группа |

Синтетические счета, входящие в группу |

|

Счета, которые содержат субсчета, обозначенные в плане счетов |

08, 10, 19, 41, 50, 55, 58, 69, 73, 75, 76, 79, 90, 91, 98 |

|

Счета, которые нужно делить на субсчета по рекомендованному признаку |

01, 03, 04, 66, 67, 68, 86, 96, 97 |

|

Счета, которые представлены в плане счетов только в синтетическом виде |

02, 05, 07, 09, 11, 14, 15, 16, 20, 21, 23, 25, 26, 28, 29, 40, 45, 44, 45, 46, 51, 52, 57, 59, 60, 62, 63, 70, 71, 77, 79, 80, 81, 82, 83, 84, 94, 99 |

-

С учетом требований к аналитике внутри счета.

|

Группа |

Синтетические счета, входящие в группу |

|

В инструкции к плану счетов есть требования к детализации счета, которые должны быть реализованы с помощью субсчетов |

01, 02, 03, 04, 08, 10, 14, 16, 19, 41, 42, 50, 52, 55, 57, 58, 59, 60, 62, 63, 66, 67, 68, 69, 73, 75, 76, 79, 83, 84, 90, 91, 96, 97, 98 |

|

В инструкции к плану счетов есть требования к аналитике счетов, которые могут быть реализованы с помощью других признаков (например, в соответствии с инвентарным и складским учетом, с помощью отдельных складов, заказов, мест возникновения затрат и т.п.), но без использования субсчетов |

01, 02, 03, 04, 05, 07, 09, 10, 11, 15, 20, 21, 23, 25, 26, 28, 29, 40, 41,43, 44, 45, 46, 51, 60, 62, 70, 71, 77, 80, 86 |

|

В инструкции нет требований к аналитике |

81, 82, 94 |

Некоторые счета нужно детализировать не только на уровне субсчетов, но и по объектам учета.

Например, к счету 01 «Основные средства» могут быть открыты отдельные субсчета по объектам в эксплуатации, в запасе, на консервации, в аренде.

Плюс внутри каждого должна быть аналитика и по инвентарным объектам.

Парные счета

Такие счета отражают в отчетности свернуто, то есть показывают не отдельные сальдо по каждому, а за вычетом. К такой категории можно отнести: 01 и 02, 04 и 05, 10 и 14, 20, 21, 23 и 14, 43 и 14, 58 и 59.

Например, на счете 01 отражается первоначальная стоимость основного средства, а на счете 02 – амортизация по нему. В балансе отражают остаточную стоимость – сальдо счета 01 за вычетом сальдо счета 02.

В случае парных счетов рекомендуется создавать для второго счета такие же субсчета, как для первого. Тогда будет проще ориентироваться по объектам и определять для каждого свернутое сальдо.

Например, когда нужно узнать остаточную стоимость только основных средств в аренде, мы посмотрим на счет 01 субсчет «В аренде» и на счет 02 субсчет «В аренде».

Похожий подход стоит использовать и для счетов исчисления резервов, которые уменьшают балансовую стоимость запасов и финансовых вложений.

Например, счет 14 – для резерва под снижение стоимости не только материалов, но и НЗП, готовой продукции. Это разные строки баланса. Для удобства и возможности оперативно собирать информацию лучше открыть к счету 14 субсчета под каждый вид актива, который отражается в балансе отдельно.

Счета 04, 08 и 97

Эти счета выделим отдельно, поскольку у них обязательно подразумеваются субсчета – на каждый вид внеоборотного актива, который отражается в балансе отдельной строкой.

-

Счет 04. «Нематериальные активы» и «Результаты исследований и разработок» – разные строки баланса. Активы каждой группы учитываются на одном счете 04. Чтобы потом не запутаться, нужно под каждый вид открыть свой субсчет к счету 04. Плюс, как мы говорили выше, к парному счету 05 стоит добавлять аналогичную аналитику.

С 2023 года можно досрочно перейти на новый ФСБУ 14/2022 «Нематериальный активы», а с 2024 года он станет обязательным к применению. Получите консультацию от экспертов по новым ФСБУ. Подключите Клерк.Консультации

-

Счет 08. «Материальные и нематериальные поисковые активы» – тоже разные строки баланса. ПБУ 24/2011 требует учитывать их на отдельных субсчетах к счету 08. Если организация разрабатывает, например, месторождения, то бухгалтеру стоит сразу добавить отдельные субсчета.

-

Счет 97. «Прочие внеоборотные активы» в балансе – активы со сроком обращения более года. Сюда в том числе попадают долгосрочные расходы будущих периодов. Значит, на счете 97 должен быть субсчет под актив со сроком использования больше 12 месяцев.

Забалансовые счета

В Плане счетов предусмотрены забалансовые счета. Это вспомогательные для бухучета счета.

Как правило, на них:

-

учитывают наличие и движение имущества не принадлежащегоорганизации или собственного имущества организации, стоимость которого списана в расходы.

-

собирают информацию, которую нужно раскрыть в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Все забалансовые счета, предусмотренные ПСБУ, можно посмотреть в таблице ниже.

Бухгалтер может также заводить свои забалансовые счета для удобства учета. Главное, закрепить итоговый набор в учетной политике (про это поговорим подробнее дальше).

Таблица. Забалансовые счета для бухгалтерского учета: какие для чего

|

Забалансовый счет |

Для чего |

|

Для учета имущества, не принадлежащего организации |

|

|

001 «Арендованные основные средства» |

Отражаются арендованные основные средства в оценке, указанной в договоре |

|

002 «Товарно-материальные ценности, принятые на ответственное хранение» |

Отражаются товарно-материальные ценности, которые поступают в компанию, но по условиям договора право собственности на них переходит после соблюдения определенных условий (например, после перечисления 100% оплаты) |

|

003 «Материалы, принятые в переработку» |

Отражается сырье и материалы заказчика, принятые в переработку (давальческое сырье), которые не оплачиваются изготовителем |

|

004 «Материалы, принятые на комиссию» |

Отражаются товары, принятые комиссионером на продажу |

|

005 «Оборудование, принятое для монтажа» |

Отражается оборудование, полученное подрядчиком от заказчика для монтажа |

|

Для учета имущества организации, списанного на расходы |

|

|

006 «Бланки строгой отчетности» |

Отражаются бланки строгой отчетности – квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов |

|

007 «Списанная в убыток задолженность неплатежеспособных дебиторов» |

Отражается задолженность неплатежеспособных дебиторов, учитываемая за балансом в течение пяти лет после списания на случай изменения имущественного положения должников |

|

Для сбора информации для раскрытия в пояснениях к бухгалтерской отчетности |

|

|

001 «Арендованные основные средства» |

Отражаются арендованные основные средства в оценке, указанной в договоре |

|

011 «Основные средства, сданные в аренду» |

Если по условиям договора аренды имущество учитывается на балансе арендатора (нанимателя), то у собственника оно отражается на счете 011 |

|

008 «Обеспечения обязательств и платежей полученные» |

Для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам) |

|

009 «Обеспечения обязательств и платежей выданные» |

Для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора. |

Рабочий план счетов: образец

Выше в статье мы разобрались, из чего состоит рекомендованный Минфином План счетов и как можно применять аналитику.

На базе ПСБУ компания должна разработать свой рабочий план счетови утвердить его в учетной политике – как приложение к ней или отдельным приказом руководителя.

Скачайте полный План счетов РСБУ 2023 с расшифровкой.

Переносить весь План счетов, утвержденный Минфином, не нужно. Для формирования рабочего плана счетов нужно с учетом специфики деятельности компании и применяемых методов учета:

-

выбрать те счета, которые нужны в работе;

-

оценить, какие субсчета открыть;

-

решить, где нужна более глубокая детализация по объекта.

Субсчета можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.

В течение года в деятельности организации могут происходить изменения – например, открыли новое направление бизнеса или появились новые виды активов/обязательств.

В таком случае на следующий год можно утвердить измененный вариант рабочего плана счетов.

Скачать образец Рабочего плана счетов РСБУ (приложение к учетной политике).

Малые предприятия могут сократить план счетов, укрупнив его – подробности дальше в статье.

Подключите Клерк.Консультации и спросите совета у ведущих экспертов страны, как лучше выстроить аналитику по счетам бухучета под специфику деятельности вашей компании.

Упрощенный план счетов для малых предприятий

В соответствии с информацией Минфина № ПЗ-3/2015 вести бухучет в упрощенной форме могут:

-

малые предприятия;

-

НКО;

-

фирмы, работающие в «Сколково».

У таких организаций есть право не только не включать в рабочий план счетов те счета, которые не используют, но и сгруппировать несколько счетов в один и сократить общий список.

Если максимально использовать эту поблажку, то можно группировать данные на обобщенных синтетических счетах так, как показано в таблице ниже.

Таблица. Какие счета можно группировать в учете малых компаний.

|

Данные, которые можно сгруппировать |

По общему плану счетов |

В учете малых предприятий |

|

Производственные запасы |

счета 07, 10, 11, 15, 16, 19 |

счет 10 «Материалы» |

|

Затраты, связанные с производством и продажей продукции (работ, услуг) |

счета 20, 21, 23, 25, 26, 28, 29, 44 |

счет 20 «Основное производство» |

|

Готовая продукция и товары, |

счета 41, 43, 45, 19 |

счет 41 «Товары» |

|

Дебиторская и кредиторская задолженность |

счета 62, 71, 73, 75, 76, 79 |

счет 76 «Расчеты с разными дебиторами и кредиторами» |

|

Денежные средства в банках |

счета 51, 52, 55, 57, |

счет 51 «Расчетные счета» |

|

Капитал |

счета 80, 81, 82, 83 |

счет 80 «Уставный капитал» |

|

Финансовые результаты |

счета 90, 91, 99 |

счет 99 «Прибыли и убытки» |

Когда остатков много, может быть неудобно учитывать все скопом – учитывайте особенности деятельности компании.

Вот несколько советов.

-

Используйте счет 99 вместо счетов 90 и 91, так вы не будете ежемесячно делать проводки на сумму прибыли или убытка. Финансовый результат вы увидите сразу на счете 99.

-

Расходы отражайте на одном счете. Например, на счете 20, если производите товары или оказываете услуги, 44 – если торгуете оптом или в розницу. Так не придется закрывать в конце каждого месяца счета по расходам – 25 и 26.

-

Счет 43 можете не использовать. Из аналитики по счету 41 узнаете, товар это или своя продукция.

-

Расчеты с контрагентами удобнее вести по разным счетам – так проще провести сверку с разными кредиторами. Например, вывести остатки по подотчетникам и по поставщикам.

Образец формулировки в учетной политике малого предприятия для выбора счетов:

<…>

Х6. Все расходы отражать на счете 44 «Издержки обращения». Прочие счета для учета расходов не использовать.

Х7. Расчеты с поставщиками и подрядчиками отражать на счете 60, с покупателями и заказчиками – на счете 62. Для расчетов с прочими сторонними лицами должен использоваться счет 76.

Х8. Все доходы и расходы учитывать на счете 99. Счета 90 и 91 исключить из рабочего плана счетов.

Х9. Утвердить рабочий план счетов, который дан в приложении № 1 к приказу об учетной политике.

<…>

Дополнительные разъяснения о том, какие счета можно применять при сокращенной форме бухучета, даны также в пункте 3 информации Минфина от 06.06.2015 № ПЗ-3/2015.

Единый план счетов для бухучета бюджетных учреждений

Государственные и муниципальные учреждения применяют план счетов, утвержденный приказом Минфина от 01.12.2010 № 157н. Это главный нормативный акт, но есть еще дополняющие его:

-

приказ от 16.12.2010 № 174н – план бухучета для бюджетных учреждений;

-

приказ от 23.12.2010 № 183н – план бухучета для автономных учреждений;

-

приказ от 06.12.2010 № 162н – план бюджетного учета для казенных организаций.

Внимание! В 2023 году Минфин обновляет все планы счетов, использующиеся в организациях бюджетной сферы. Состав и нумерация счетов изменились:

-

появились новые группы счетов в разделе 1 «Нефинансовые активы»;

-

скорректированы группы счетов, отражающие права пользования;

-

утратили силу некоторые счета, отражающие изменение стоимости НМА.

План для бюджетных учреждений отличается от ПСБУ для коммерческих компаний. Счета бюджетного учета имеют другую иерархию.

-

Номера и названия счетов не совпадают: например, счет 10 «Материалы» – в коммерческих и счета 105XX «Материальные запасы» – в бюджетном бухучете.

-

Если в коммерческой организации счет включает в себя всего два разряда, то счета бюджетного учреждения состоят из 26 разрядов.

-

Используется специальная бюджетная классификация.

Структура номера бюджетного счета

|

Номер разряда счета |

|||||

|

1–17 |

18 |

19–21 |

22 |

23 |

24–26 |

|

Классификационный признак поступлений и выбытий |

Код финансового обеспечения (деятельности) |

Объект учета (код синтетического счета) |

Группа объекта учета (код аналитического счета) |

Вид объекта учета (код аналитического счета) |

Вид поступлений, выбытий объекта учета |

В плане счетов установите на выбор: 26-значные номера счетов бухучета, которые применяют в учете, или коды счетов бухучета и правила формирования 1–17 разрядов счетов. Решение закрепите в учетной политике.

Получите консультацию об изменениях 2023 в бюджетном учете и узнайте, какой план счетов должен использоваться теперь для вашего учреждения. Подключите Клерк.Консультации. Входят в подписку Клерк.Премиум.

Разработка плана счетов для целей управленческого учета

Если компания решила вести управленческий учет, то методологию она закрепляет в отдельной учетной политике для целей УУ. А приложением к ней обязательно идет управленческий рабочий план счетов.

Как составлять план счетов для УУ

Бухгалтеры и финансисты формируют такой план счетовсамостоятельно, поскольку ни в одном нормативном акте нет правил для этого.

Кто-то для разработки берет за основу стандарты МСФО, но большинство ведут управленческий учет на базе дополненного плана счетов по РСБУ.

Как и в привычном бухучете, в управленческом учете используют метод двойной записи – по дебету и кредиту счета.

Как выстроить аналитику в управленческом учете

Есть два варианта на практике, как организовать учет операций для целей УУ:

-

применять синтетические счета 30-39, чтобы увязать управленческий учет с бухгалтерским. Для аналитики вводят новые субконто и аналитические позиции для деления постоянных и переменных затрат, детальной группировки долгов компании и т.д.

-

открыть дополнительные субсчета к счетам. Например, если в бухгалтерском плане счетов выделен только счет 01, то в плане счетов УУ его можно детализировать своими субсчетами, добавив подраздел, к которому он относится.

Например, если 1 раздел у нас внеоборотные активы, то группа счетов может выглядеть так:

-

1.01.101 – земельные участки;

-

1.01.102 – сооружения;

-

1.01.103 – жилые помещения;

-

1.01.104 – оборудование;

-

1.01.105 – транспортные средства;

-

и прочие, в зависимости от деятельности предприятия.

Подраздел внеоборотные активы под номером два. Далее в третьей группе, счета учета основных средств, которые делятся по принципу:

-

Первоначальная стоимость (2.3.01.01.01);

-

Инвестиционная собственность (2.3.01.01.02);

-

Амортизация ОС (2.3.01.02.02).

К счетам 01 и 02 в управленческом учете можно организовать раскрытие информации по субсчетам в разрезе групп объектов, местам хранения (подразделениям).

К счетам учета выручки и себестоимости стоит открыть субсчета по реализациям конкретных товаров, когда их номенклатура небольшая, либо по направлениям продаж: реализация в России, экспорт в страны СНГ (Казахстан, Узбекистан и т.д.).

Образец структуры плана счетов для управленческого учета:

Сомневаетесь, как лучше организовать управленческий учет? Возьмите развернутую консультацию у самых авторитетных финансистов и аудиторов страны. Подключите Клерк.Консультации.

Как сформировать рабочий план счетов, соответствующий требованиям ФСБУ

07.04.2023

Фонд «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» подготовил рекомендации, которые определяют порядок формирования организаций рабочего плана счетов, соответствующего требованиям ФСБУ. Документ размещен на сайте Фонда «НРБУ «БМЦ».

В БМЦ напомнили, что закон о бухучете (от 06.12.2011 № 402-ФЗ) предписывает устанавливать план счетов бухгалтерского учета и порядок его применения федеральными стандартами бухгалтерского учета. Вместе с тем действующие ФСБУ не устанавливают план счетов бухучета и пока не содержат каких-либо положений по регулированию данного вопроса.

В настоящее время многие организации применяют план счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н. Однако этот план счетов устарел и не соответствует структуре объектов бухучета, предусмотренных федеральными стандартами.

В связи с этим в своей рекомендации Р-150/2023-КпР БМЦ приводит порядок формирования рабочего плана счетов, которого могут придерживаться организации до утверждения плана счетов бухгалтерского учета федеральными стандартами.

Рекомендация определяет план счетов не как схему регистрации фактов хозяйственной жизни, а как систематизированный перечень счетов бухгалтерского учета, на которых формируется информация о соответствующих объектах по требованиям ФСБУ.

В частности, организациям рекомендовано определять совокупность счетов для включения в рабочий план счетов, исходя из совокупности денежно измеримых показателей, которые в соответствии с требованиями ФСБУ с учетом существенности нужно представить в бухгалтерской отчетности организации.

Основным ориентиром для определения такой совокупности по конкретному участку учета является, как правило, глава «Раскрытие информации в отчетности» соответствующего федерального стандарта в части требований к раскрытию информации, выражаемой в денежно измеримых показателях.

При формировании рабочего плана счетов организация не обязана ориентироваться на план счетов, утвержденный приказом № 94н. Организация может использовать его фрагментарно только в той части, которая не противоречит закону о бухучете и ФСБУ.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий