Добавить в «Нужное»

Приказ об учетной политике

Для осуществления ведения бухгалтерского и налогового учета бухгалтерская служба хозяйствующего субъекта разрабатывает документ, в котором определяются конкретные требования и положения бухгалтерского и налогового учета, применяемые на данном предприятии. Для закрепления правил бухгалтерского и налогового учета хозяйствующим субъектом оформляется приказ об учетной политике.

Есть ли типовая форма приказа

Типовая форма приказа отсутствует, вследствие чего этот документ составляется в произвольной форме. Положения, характеризующие учетную политику хозяйствующего субъекта, можно оформить разными вариантами:

- положения оформляются непосредственно в тексте приказа;

- положения оформляются в виде приложений к приказу.

Приказ должен содержать обязательные реквизиты, в числе которых — дата составления, наименование, текст, подписи и другие.

Структура и содержание приказа по утверждению учетной политики

Структура приказа об утверждении политики в области бухгалтерского и налогового учета является стандартной. Приказ содержит заголовок, подпись руководителя хозяйствующего субъекта, части распорядительные и поясняющие.

В содержании рассматриваемого документа отражаются следующие данные:

- указываются ФИО и должность сотрудника, на которого возлагаются обязанности по контролю за исполнением положений, описанных в документе;

- указание на дату, с которой вводится этот документ, и др.

Условия для формирования образца приказа по утверждению учетной политики

Рассмотрим формирование приказа об утверждении учетной политики на конкретном примере.

ООО «ЗенитПлюс» зарегистрировано в качестве юридического лица, имеет свидетельство о государственной регистрации, дата выдачи которого — 01.05.2017. Хотя ООО «ЗенитПлюс» относится к субъектам малого бизнеса, оно планирует применение такой системы налогообложения, как общая (ОСНО).

Осуществление финансово-хозяйственной деятельности ООО «ЗенитПлюс» было начато с этой даты. Прежде чем было начато формирование учетной политики ООО «ЗенитПлюс», руководство хозяйствующего субъекта определило следующие позиции:

- не использовать возможные для субъектов малого бизнеса упрощенные системы налогообложения и вести бухгалтерский учет в полном объеме;

- формирование учетной политики произвести по двум направлениям: для налоговых и бухгалтерских целей;

- необходимость формирования графика разработки положений учетной политики, указание сроков, ответственных. За формирование отдельных разделов учетной политики назначаются различные ответственные исполнители;

- контроль за формированием положений учетной политики возлагается на главного бухгалтера;

- обязательное проведение согласований проекта документа со всеми заинтересованными пользователями, при необходимости внесение корректировок до 13.05.2017;

- проект документа, прошедший согласование, утверждается на заседании комиссии (не позднее 16.05.2017) и подписывается руководителем хозяйствующего субъекта.

В приказе указывается следующая информация:

- о дате начала применения разработанной учетной политики (для целей бухгалтерского и налогового учета);

- о необходимости ознакомления с приказом всех заинтересованных лиц хозяйствующего субъекта;

- указание руководителям всех структурных подразделений хозяйствующих субъектов о необходимости обеспечения исполнения положений учетной политики в части правильности и своевременности;

- указание на структурное подразделение, на которое будет возложен контроль за соблюдением и исполнением учетной политики хозяйствующего субъекта;

- сведения о должностном лице, которое будет являться ответственным за исполнение приказа.

Скачать образец приказа об учетной политике

Форма приказа об учетной политике помимо общих правил оформления должна учитывать специальные нормы закона. Как может выглядеть такой приказ? Когда и кем он должен быть утвержден? Ответы на эти и другие вопросы рассмотрим в материале далее, а также приведем образец приказа об утверждении учетной политики на 2023 год, который можно скачать совершенно бесплатно.

Что должен включать приказ об утверждении учетной политики

Формирование приказа об утверждении учетной политики (УП) — процесс, подчиняющийся внутренним требованиям по разработке и утверждению распорядительной документации общего характера.

В бухгалтерском законодательстве и НК РФ о содержании утверждающего УП приказа ничего не сказано, поэтому:

- структура приказа — стандартная (общепринятая в данной компании) для такого рода документов (заголовок приказа, поясняющая и распорядительная части, подпись руководителя);

- форма приказа — составляется он в произвольном виде с обязательным указанием номера этого документа, его темы и даты;

- содержание приказа — в его тексте могут найти отражение важные для компании аспекты (например, с какой даты вводится УП, указание Ф. И. О. и должности ответственного работника, на которого возлагается контроль за исполнением УП).

О видах приказов общего характера читайте в материалах:

- «Приказы по основной деятельности — это какие приказы?»;

- «Приказы по личному составу — это какие приказы (виды)?».

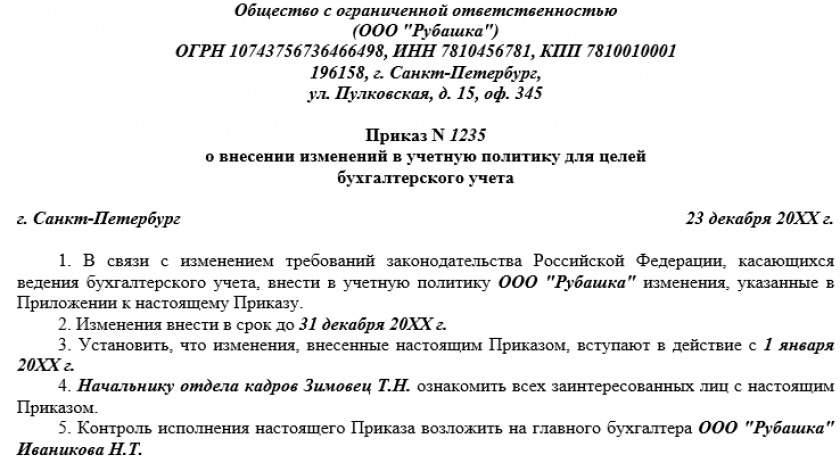

При внесении исправлений в учетную политику составьте приказ о внесении изменений. Пример такого приказа можно скачать бесплатно, кликнув по картинке ниже:

Приказ о внесении изменений в учетную политику

Скачать

Если вам необходимо внести изменения в учетную политику, воспользуйтесь рекомендациями от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Дата приказа об утверждении учетной политики

Утвердить УП — это означает установить обязательность ее применения для конкретного хозяйствующего субъекта начиная с даты утверждающего документа.

Оформляя приказ об утверждении УП, необходимо учитывать следующие правила:

- вновь образованная компания (составляющая впервые УП) должна успеть разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации (абз. 2 п. 9 ПБУ 1/2008) — УП в таком случае считается применяемой со дня госрегистрации;

- при необходимости внесения изменений в действующую УП приказ о ее утверждении может быть оформлен любой датой текущего года, но вступит в силу такая УП по особым правилам.

Так, измененная УП вступает в силу:

- с 1 января года, следующего за годом создания соответствующего приказа (абз. 1 п. 9 ПБУ 1/2008) — если изменения затронули применяемые компанией методы учета и произошли они по воле самой компании;

- с момента вступления в силу измененных норм законодательства по бухучету — если причиной внесения в УП изменений явились изменения бухгалтерских НПА.

Вышесказанное относится к особенностям определения даты приказа об утверждении УП (или ее изменений) в целях бухучета.

С налоговой УП и утверждающим ее приказом дело обстоит несколько иначе: в НК РФ ничего не говорится о датах утверждения УП вновь образованными компаниями. При этом не следует ориентироваться на 90 дней — норму, установленную для УП в целях бухучета.

К примеру, НК РФ для отдельных налогоплательщиков предусматривает требование об уплате ежемесячных авансовых платежей по налогу на прибыль — таким образом, уже по истечении месяца работы у вновь образовавшейся фирмы должна быть закрепленная в УП методика расчета этих платежей.

О нюансах «прибыльных» авансовых платежей читайте в статье «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать».

Таким образом, вновь созданным компаниям важно как можно скорее сформировать и утвердить УП — уже в течение первого месяца своего существования.

В отношении даты оформления приказа об утверждении новой редакции налоговой УП (при корректировке методов учета по воле компании или в связи с изменениями налогового законодательства) подход к дате приказа аналогичен вышеописанному для бухгалтерской учетной политики.

Кем утверждается учетная политика предприятия

УП утверждает руководитель организации — такое условие установлено законодательством:

- п. 4 ПБУ 1/2008 — для УП в целях бухучета;

- ст. 313 НК РФ — для налоговой УП.

Роль главбуха не менее важная — в его обязанности (помимо прочих) входит процесс формирования УП.

Однако ситуация, когда главбуху потребуется поставить свою подпись под приказом об утверждении УП, возможна, если совпали два обстоятельства:

- УП необходимо утвердить и ввести в действие в компании на законных основаниях;

- руководитель отсутствует, предоставив право подписи распорядительной документации главбуху.

О том, как уполномочить главного бухгалтера на подписание документов за руководителя, читайте в материалах:

- «Приказ о предоставлении права подписи главному бухгалтеру»;

- «Приказ о праве подписи первичных документов — образец».

Помимо главбуха приказ об утверждении УП вправе подписать любое уполномоченное лицо, если такую обязанность на него возложил руководитель в отдельном приказе или доверенности.

Как сформировать учетную политику, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в материал.

Образец приказа об утверждении учетной политики на 2023 год

Рассмотрим на примере, как составить приказ об утверждении учетной политики (образец).

Пример

ООО «Техномаш» получило свидетельство о госрегистрации 02.03.2023. Деятельность начата с этой же даты. По критериям ООО «Техномаш» относится к малому бизнесу и планирует применение общей системы налогообложения.

До начала формирования своей УП руководством ООО «Техномаш» были приняты следующие организационные решения:

- бухучет вести в полном объеме (упрощенные методы учета, возможные для малого бизнеса, не применять);

- сформировать две отдельные полноценные УП — в целях бухучета и в целях налогообложения;

- разработка УП проводится под контролем и при непосредственном участии главбуха в соответствии с графиком, в котором указаны сроки и ответственные за отдельные разделы УП исполнители;

- согласование проекта УП произвести со всеми службами и подразделениями — их предложения и рекомендации рассмотреть не позднее 11.03.2023;

- согласованный проект УП представить на рассмотрение специально созданной комиссии в срок до 16.03.2023 с последующим утверждением руководителем.

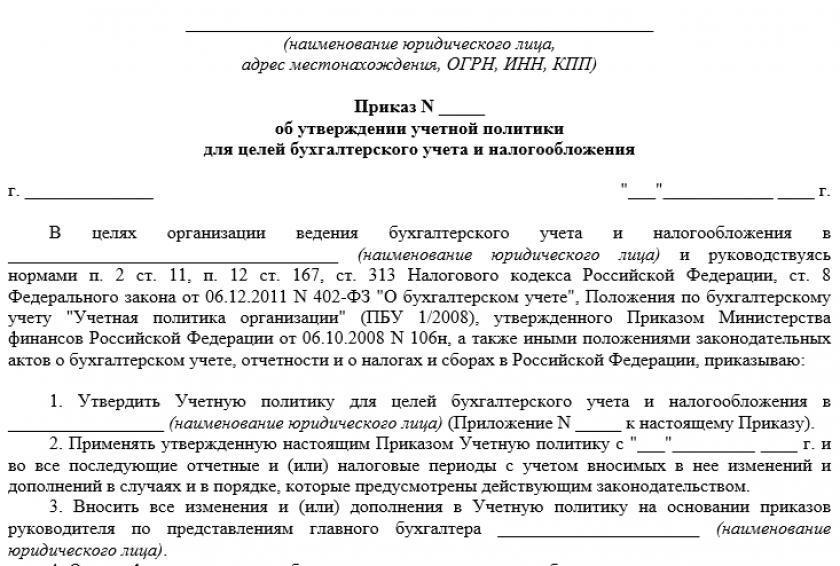

После того как УП была разработана, согласована и получила одобрение специально созданной в компании комиссии, был сформирован следующий приказ об утверждении учетной политики:

Приказ об утверждении учетной политики

Скачать

В рассмотренном примере утверждаются две УП — для целей бухучета и для целей налогообложения. Такой вариант не является единственным: компания вправе оформить одну УП, предусмотрев бухгалтерские и налоговые учетные аспекты в разных главах УП, объединив их единым организационно-техническим разделом. Или предусмотреть иную структуру УП.

В таком случае в приказе об утверждении УП отдельно такие разделы не упоминаются, а утверждается единая УП.

О том, в отношении каких еще видов учета может формироваться учетная политика, читайте в статьях:

- «Учетная политика для целей управленческого учета»;

- «Учетная политика в формате МСФО – основные положения».

Итоги

Приказ об утверждении учетной политики составляется по форме, принятой в компании, и содержит важные для нее аспекты — дату, с которой обязательно применение учетной политики, ответственных за ее исполнение и контроль лиц.

Рассмотрим примеры Приказов о внесении изменений, дополнений в учетную политику организации.

Содержание

- Внесение изменений в учетную политику для целей бухгалтерского учета

- Об изменениях в Рабочем плане счетов

- В связи с вступлением в силу ФСБУ 6, ФСБУ 25, ФСБУ 26, ФСБУ 27

- В связи с обязательным применением ФСБУ 5/2019

- В связи с изменениями, внесенными в ПБУ

- В связи с вступлением в силу федерального закона

- Внесение изменений в учетную политику для целей налогового учета

- Дополнительные приказы

- Приказ о новой форме путевых листов с 2023

- Приказ об изменении в формах первичных документов с 2022

- Приказ о новых формах путевых листов и транспортной накладной с 2021

- Приказ о праве подписи первичных учетных документов

- Приказ об ответственных лицах за ведение регистров

- Приказ об оформлении расчетов с подотчетными лицами

Скачать примеры:

Внесение изменений в учетную политику для целей бухгалтерского учета

Об изменениях в Рабочем плане счетов

Приказ №

Об изменениях в Рабочем плане счетов в ООО «Уютный дом»

г. Москва 31 декабря 2022 г.

ПРИКАЗЫВАЮ

С 01.01.2023 дополнить Приложение N 1 «Рабочий план счетов» к Приказу «Об утверждении учетной политики ООО «Уютный дом» следующей информацией:

- 69.09 «Страховые взносы по единому тарифу» для учета страховых взносов, подлежащих уплате по единому тарифу для Организаций;

- 68.90 «Единый налоговый счет» для учета расчетов по налогам и взносам.

Рабочий план счетов прилагается.

Генеральный директор /

В связи с вступлением в силу ФСБУ 6, ФСБУ 25, ФСБУ 26, ФСБУ 27

Рассмотрим пример приказа о внесении изменений в учетную политику в связи с вступлением в силу ФСБУ 6, ФСБУ 25, ФСБУ 26, ФСБУ 27 с 2022 года.

Приказ №

О внесении изменений в учетную политику ООО «Уютный дом»

для целей бухгалтерского учета

г. Москва 31 декабря 2021г.

ПРИКАЗЫВАЮ

В связи с вступлением в силу ФСБУ 6/2020, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 27/2021 приказываю с 1 января 2022 года внести изменения в Приказ об учетной политике от 15.03.2017 N 1.

Учетную политику по бухгалтерскому учету изложить в следующей редакции:

Генеральный директор /

В связи с обязательным применением ФСБУ 5/2019

Рассмотрим пример приказа о внесении изменений в учетную политику в связи с обязательным применением ФСБУ 5/2019 с 2021 года.

Приказ №

О внесении изменений в учетную политику ООО «Уютный дом»

для целей бухгалтерского учета

г. Москва 31 декабря 2020г.

ПРИКАЗЫВАЮ

В связи с вступлением в силу ФСБУ 5/2019 приказываю с 1 января 2021 года внести изменения в Приказ об учетной политике от 15.03.2017 N 1.

Учетную политику по бухгалтерскому учету изложить в следующей редакции:

Генеральный директор /

В связи с изменениями, внесенными в ПБУ

Приказ № _

О внесении изменений в учетную политику ООО «Уютный дом»

для целей бухгалтерского учета

г. Москва 31 декабря 2016 г.

ПРИКАЗЫВАЮ

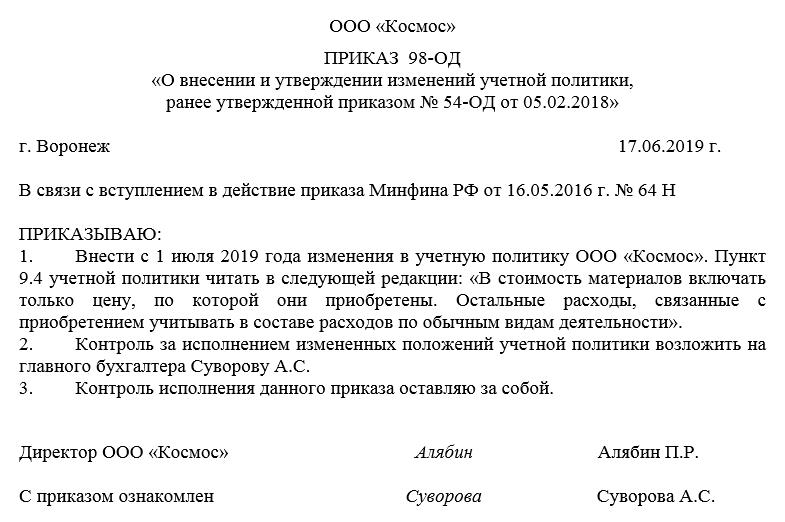

Внести изменения в учетную политику ООО «Уютный дом» с 01 января 2017 года в связи с изменениями, внесенными в ПБУ 6/2001, ПБУ 5/2001, ПБУ 14/2007.

Исключить пункт 3.2.

Добавить следующие пункты в учетную политику:

- п. 1.4. При приобретении основных средств первоначальная стоимость определяется с учетом цены поставщика и затрат на монтаж. При создании ОС первоначальная стоимость определяется по сумме, уплаченной по договору подряда. Иные затраты по приобретению, сооружению, изготовлению включаются в состав расходов по обычным видам деятельности единовременно.

- п. 1.5. При принятии к учету основных средств, являющихся производственным или хозяйственным инвентарем, амортизация начисляется единовременно в размере 100% первоначальной стоимости при принятии объекта к учету, и включается в состав расходов по обычным видам деятельности.

- п. 3.2. Расходы на приобретение материалов для управленческих нужд учитываются в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления.

- п. 3.6. Резерв под снижение стоимости материалов не создается.

Пункты 1.2., 2.1., 3.1. изложить в следующей измененной редакции:

- п. 1.2. Амортизация начисляется линейным способом по всем объектам основных средств. По объектам, принятым к учету с 01 января 2017г. амортизация начисляется один раз в год на 31 декабря.

- п. 2.1. Расходы на приобретение (создание) НМА учитываются в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления.

- п. 3.1. Материалы учитываются по фактической себестоимости с отражением в учете на счете 10 «Материалы». Фактическая стоимость определяется с учетом только цены поставщика. Иные затраты включаются в состав расходов по обычным видам деятельности единовременно.

Генеральный директор /

В связи с вступлением в силу федерального закона

Приказ №

О внесение изменений в учетную политику ООО «Уютный дом»

для целей бухгалтерского учета

г. Москва 31 декабря 2012г.

ПРИКАЗЫВАЮ

Внести изменения в учетную политику ООО «Уютный дом» с 01 января 2013 года в связи с вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Пункты 1-4 изложить в следующей измененной редакции:

- «Бухгалтерский учет осуществлять посредством двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов, утвержденным Приказом Минфина РФ от 31.10.2000 N 94н. Рабочий план счетов бухгалтерского учета представлен в Приложении № 1.

- В качестве первичных учетных документов для оформления фактов хозяйственной жизни использовать утвержденные унифицированные формы первичной учетной документации, утвержденные Постановлениями Госкомстата РФ, а также самостоятельно разработанные формы, представленные в Приложении №2.

- Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Формы регистров бухгалтерского учета разработаны организацией самостоятельно и представлены в Приложении №3.

- Инвентаризацию имущества и обязательств осуществлять в случаях, предусмотренных законодательством, в том числе ежегодно при составлении годовой бухгалтерской отчетности».

Генеральный директор /

Приложение № 2 к Приказу «Об утверждении учетной политики ООО «Уютный дом»

для целей бухгалтерского учета»

Первичные учетные документы

1. Общество применяет следующие первичные учетные документы по унифицированным формам:

- По учету основных средств – формы, утвержденные Постановлением Госкомстата РФ от 21.01.2003 N 7.

- По учету рабочего времени и расчетов с персоналом по оплате труда – формы, утвержденные Постановлением Госкомстата РФ от 05.01.2004 N 1.

- По учету материалов – формы, утвержденные Постановлением Госкомстата РФ от 30.10.1997 N 71а.

- По расчетам с подотчетными лицами – форма №АО-1, утвержденная Постановлением Госкомстата РФ от 18.08.1998 N 88.

- При перевозке грузов – форма транспортной накладной, утвержденной Постановлением Правительства РФ от 15.04.2011 N 272.

- По учету кассовых операций – формы, утвержденные Постановлением Госкомстата РФ от 18.08.1998 N 88.

- По отгрузке товаров – форма №ТОРГ-12, утвержденная Постановлением Госкомстата РФ от 25.12.1998 N 132.

- По учету результатов инвентаризации — формы, утвержденные Постановлением Госкомстата РФ от 18.08.1998 N 88.

При применении унифицированных форм обязательно заполнение всех реквизитов, указанных в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Иные реквизиты заполняются по необходимости.

2. Общество применяет следующие первичные учетные документы в соответствии с самостоятельно разработанными формам:

- По учету списания материалов – Акт о списании материалов.

- По учету выполненных работ или услуг – Акт выполненных работ (оказанных услуг).

- По отражению прочих фактов хозяйственной жизни – Бухгалтерская справка.

3. Вышеуказанные формы унифицированных, а также разработанных документов являются рекомендованными к применению, и могут быть добавлены или изменены по распоряжению руководителя. Формы первичных учетных документов для оформления определенных сделок так же могут быть согласованы с контрагентом при заключении с ними договоров.

Генеральный директор /

Приложение №3 к Приказу «Об утверждении учетной политики ООО «Уютный дом»

для целей бухгалтерского учета»

Регистры бухгалтерского учета

Общество применяет следующие регистры бухгалтерского учета в соответствии с самостоятельно разработанными формам:

- Для формирования сводных данных — Оборотно-сальдовая ведомость;

- Для формирования развернутых данных по счету учета — Оборотно-сальдовая ведомость по счету или Анализ счета.

Формы являются рекомендованными к применению и могут быть добавлены или изменены по распоряжению руководителя.

Генеральный директор /

Внесение изменений в учетную политику для целей налогового учета

Приказ №

О внесении изменений в учетную политику ООО «Уютный дом»

для целей налогового учета

г. Москва 31 декабря 2015 г.

ПРИКАЗЫВАЮ

Внести изменения в учетную политику ООО «Уютный дом» с 01 января 2016 года в связи с изменениями, внесенными в Налоговый кодекс РФ.

Пункты 2.6 и 2.7. изложить в следующей измененной редакции:

- п. 2.6. Затраты на приобретение спецоснастки, стоимостью не более 100 000 руб., учитываются в составе расходов равномерно по линейному способу – пропорционально сроку полезного использования;

- п. 2.7. Затраты на приобретение спецодежды, стоимостью не более 100 000 руб., учитываются в составе расходов равномерно по линейному способу – пропорционально сроку полезного использования.

Генеральный директор /

Дополнительные приказы

Приказ о новой форме путевых листов с 2023

Приказ №

Об изменениях в формах первичных документов в ООО «Уютный дом»

г. Москва 28 февраля 2023 г.

ПРИКАЗЫВАЮ

Дополнить Приложение N 2 «Первичные учетные документы» к Приказу «Об утверждении учетной политики ООО «Уютный дом» следующей информацией:

С 01.03.2023 г. использовать в документообороте измененную форму:

- путевых листов в связи с добавлением обязательных новых реквизитов Приказом Минтранса от 28.09.2022 N 390 (Приложение N 1)

Генеральный директор /

Приказ об изменении в формах первичных документов с 2022

Приказ №

Об изменениях в формах первичных документов в ООО «Уютный дом»

г. Москва 31 декабря 2021 г.

ПРИКАЗЫВАЮ

Дополнить Приложение N 2 «Первичные учетные документы» к Приказу «Об утверждении учетной политики ООО «Уютный дом» следующей информацией:

С 01.01.2022 использовать в документообороте новые формы, разработанные самостоятельно:

- Приказ о принятии к учету и вводу в эксплуатацию ОС (Приложение №1);

- Ведомость ОС «Проверка элементов амортизации на соответствие условиям их использования» (Приложение №2);

- Протокол изменения элементов амортизации (Приложение №3);

- Протокол заседания о наличии признаков обесценения (Приложение №4);

- Протокол заседания о проверке ОС на обесценение (Приложение №5).

Генеральный директор /

Приказ о новых формах путевых листов и транспортной накладной с 2021

Приказ №

Об изменениях в формах первичных документов в ООО «Уютный дом»

г. Москва 31 декабря 2020 г.

ПРИКАЗЫВАЮ

Дополнить Приложение N 2 «Первичные учетные документы» к Приказу «Об утверждении учетной политики ООО «Уютный дом» следующей информацией:

С 01.01.2021 использовать в документообороте измененную форму:

- путевых листов в связи с добавлением обязательных новых реквизитов Приказом Минтранса РФ от 11.09.2020 N 368 (Приложение N 1);

- транспортной накладной в связи с утверждением новой обязательной формы в Приложении 4 Постановления Правительства РФ от 21.12.2020 N 2200 (Приложение N 2).

Генеральный директор /

Приказ №

Об утверждении форм первичных документов ООО «Уютный дом»

г. Москва 12 января 2015 г.

ПРИКАЗЫВАЮ

Для учета затрат по представительским расходам применять самостоятельно разработанную форму –Отчет о представительских расходах (Приложение №1 к Приказу).

При заполнении формы обязательно заполнение всех реквизитов, указанных в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Форма является рекомендованной к применению и может быть изменена по распоряжению руководителя.

Генеральный директор /

Приказ №

Об утверждении форм первичных документов

ООО «Уютный дом»

г. Москва 31 декабря 2014 г.

ПРИКАЗЫВАЮ

Для оформления операций по отгрузке товаров, по оказанию услуг, по выполнению работ применять форму «Универсальный передаточный документ», предложенную в Письме ФНС РФ от 21.10.2013 N ММВ-20-3/96@ (Приложение № 1 к Приказу).

При заполнении формы обязательно заполнение всех реквизитов, указанных в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Форма является рекомендованной к применению в организации и может быть изменена по распоряжению руководителя. Форма данного документа для оформления сделок по реализации товаров, работ, услуг так же может быть согласована с контрагентами при заключении с ними договоров.

Генеральный директор /

Приказ о праве подписи первичных учетных документов

Приказ №

О перечне лиц, имеющих право подписи первичных учетных документов

г. Москва 31 декабря 2014 г.

ПРИКАЗЫВАЮ

Определить следующих лиц, имеющих право подписи первичных учетных документов в ООО «Уютный дом»:

- Главный бухгалтер Воробей Алла Геннадьевна

Генеральный директор /

Приказ об ответственных лицах за ведение регистров

Приказ №

О перечне лиц, ответственных за ведение бухгалтерских и налоговых регистров

г. Москва 31 декабря 2014 г.

ПРИКАЗЫВАЮ

Определить следующих лиц ответственными за ведение бухгалтерских регистров в ООО «Уютный дом»:

- Главный бухгалтер Воробей Алла Геннадьевна

Определить следующих лиц ответственными за ведение налоговых регистров в ООО «Уютный дом»:

- Главный бухгалтер Воробей Алла Геннадьевна

Генеральный директор /

Приказ об оформлении расчетов с подотчетными лицами

Приказ №

Об оформлении расчетов с подотчетными лицами в ООО «Уютный дом»

г. Москва 31 декабря 2020 г.

ПРИКАЗЫВАЮ

Дополнить Приложение N 2 «Первичные учетные документы» к Приказу «Об утверждении учетной политики ООО «Уютный дом» следующей информацией для оформления расчетов с подотчетными лицами:

- Выдача денег в под отчет сотруднику оформляется на основании:

- письменного заявления сотрудника в произвольной форме;

- приказа руководителя о выдаче денег в под отчет. Распорядительный документ может быть оформлен на одного или нескольких подотчетных лиц, на несколько выдач наличных подотчетным лицам. По каждой выдаче указывается срок выдачи денег в под отчет непосредственно в приказе;

- Если сотруднику заранее не выдавались суммы, направленные им на административно-хозяйственные и прочие затраты для нужд организации, то компенсация затрат сотруднику осуществляется на основании:

- письменного заявления сотрудника о возмещении расходов в произвольной форме;

- отчета об израсходованных средствах с прикрепленными к нему документами на покупку и оплату (товарный чек, накладная, счет-фактура и т. д.), утвержденным руководителем;

- приказом руководителя о компенсации расходов сотруднику.

- Отчет подотчетного лица о расходовании денежных средств вне зависимости от того, были они выданы под отчет или будут компенсированы организацией, оформляется сотрудником по форме N АО-1, утвержденной Постановлением Госкомстата РФ от 01.08.2001 N 55. При этом нумерация авансовых отчетов осуществляется следующим образом:

- авансовые отчеты при приобретении топлива (ГСМ) по чекам ККТ нумеруются отдельно в хронологическом порядке с начала года с префиксом ПЛ по формату NАО / ПЛ;

- авансовые отчеты по расчетам с подотчетниками (кроме приобретения ГСМ по чеку) нумеруются в обычном порядке с начала года без префикса по формату NАО.

Генеральный директор /

См. также:

- Конструктор учетной политики

- Пример УП для торговли

- Пример УП для работ и услуг

- Пример УП для производства

- Пример УП при УСН

- Учетная политика 2023 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Приказ о внесении изменений в учетную политику – документальный толчок для редактирования одного из основных нормативных положений компании.

ФАЙЛЫ

Скачать пустой бланк приказа о внесении изменений в учетную политику .docСкачать образец приказа о внесении изменений в учетную политику .doc

Что такое учетная политика

Под термином «учетная политика» понимаются способы ведения бухгалтерского учета на предприятии, в том числе создание разного рода документации, порядок отношений с надзорными, налоговыми органами, установление внутренних связей между подразделениями организации с точки зрения финансового взаимодействия и т.д.

Учетная политика включает в себя ряд локальных нормативных актов, которые разрабатываются на стадии образования компании на основе соответствующих законодательных норм, положений и инструкций.

Ключевые стандарты и правила учетной политики формируются на федеральном уровне и имеют свои нюансы и тонкости в зависимости от вида деятельности предприятий.

В организации учетную политику разрабатывает обычно либо директор, либо главный бухгалтер, утверждается она отдельным распоряжением руководителя и только после этого вступает в законную силу.

После утверждения она обязательна к исполнению.

Кто обязан соблюдать учетную политику

Учетную политику должны соблюдать все организации, зарегистрированные как юридические лица, обязанностью которых является ведение бух. учета.

Индивидуальные предприниматели от соблюдения норм учетной политики освобождены ровно как и подразделения иностранных предприятий – для них существует другая нормативно-правовая документация.

Следует отметить один важный момент: не нужно путать бухгалтерский учет (который определяется в соответствии с положениями учетной политики) и налоговый – если для первого есть исключения, то второй обязаны вести все, вне зависимости от области работы и системы налогообложения.

Как менять учетную политику

Учетная политика – система правил, избираемая единовременно на длительное время.

Действовать она начинает в начале каждого календарного года.

Вносить в нее изменение в течение отчетного периода можно только в крайних случаях, например,:

- когда это требуется для предоставления наиболее правдивых сведений об объекте учета;

- при редактировании закона об учетной политике;

- когда само предприятие меняет направление деятельности.

Для того, чтобы внести в учетную политику необходимые правки или дополнения, в организации должен быть выпущен соответствующий приказ.

Кто подготавливает приказ о внесении изменений в учетную политику

Руководители организаций не часто сами пишут распоряжения. Обычно эта функция входит в должностные обязанности кого-либо из их подчиненных – секретаря, начальника структурного подразделения, юрисконсульта.

В данном случае приказ о внесении изменений в учетную политику часто пишется главным бухгалтером – поскольку именно этот работник применяет в своей работе вышеозначенные нормы и правила.

Кто подписывает документ

Независимо от того, кто именно формирует приказ, документ должен быть подписан высшим должностным лицом предприятия – директором или сотрудником, временно находящимся на его месте.

Это связано с тем, что все приказы всегда издаются от имени главного руководителя компании — это установлено в законе, т.е. без его подписи документ не будет считаться действительным.

Кроме того, под приказом должны расписаться и все работники, в нем указанные, а также те, кто обязаны контролировать его исполнение. Таким образом все эти лица обозначают то, что прочли приказ и готовы к его выполнению.

Оформление приказа

На сегодняшний день единого стандарта приказа нет. Это значит, что его можно писать в свободной форме. Исключение составляют те ситуации, когда внутри компании разработан собственный унифицированный шаблон распоряжения – тогда, конечно, приказ надо делать по его образцу.

Также свободно можно выбрать бланк: он может быть фирменным (с напечатанными реквизитами и логотипом) или же обычным чистым листом бумаги.

Написать от руки или напечатать

Формат документа тоже может быть произвольным. То есть его можно набрать на компьютере или написать собственноручно. Правда в первом случае его надо будет распечатать – это нужно для того, чтобы все сотрудники компании, чьи фамилии есть в документе, могли поставить под ним свои автографы.

Как зарегистрировать приказ о внесении изменений в учетную политику

Сформированный приказ обязательно должен быть зафиксирован в специальном журнале учета, который обычно находится у секретаря – это надо для того, чтобы удостоверить сам факт его создания, а также при необходимости быстро и легко его отыскать. Для регистрации достаточно вписать в журнал название приказа, номер и дату его составления.

Условия и срок хранения

Любой изданный и обнародованный приказ подлежит обязательному хранению. Для этого бланк необходимо положить в папку с другими такими распоряжениями.

Длительность периода хранения обозначается либо в локальных актах фирмы, либо определяется в соответствии с действующим законодательством РФ.

Образец приказа о внесении изменений в учетную политику

Если вы ознакомились с приведенной выше информацией, значит, вы, скорее всего, нуждаетесь в создании приказа о внесении изменений в учетную политику. Ниже приведен его пример – на его основе вы без проблем сделаете собственное распоряжение.

Первым делом внесите в бланк:

- название своей компании;

- номер документа (по внутреннему документообороту), локацию формирования приказа (место) и дату;

- основание для создания распоряжения – поставьте ссылку на нужную статью закона РФ.

После этого идет основной блок. Сюда по порядку включите:

- собственно указание на внесение изменений в учетную политику и дату, с которой это необходимо сделать;

- ранее действующий пункт учетной политики, подлежащий правкам и его новую редакцию;

- ответственного за исполнение приказа сотрудника (обычно это бухгалтер или главный бухгалтер).

Если надо, эту часть можно дополнить и другими нужными вам сведениями. В заключение отдайте распоряжение на подпись всем лицам, в нем указанным.

Особенности приказа об учетной политике организации

Учетная политика (далее — УП) представляет собой свод правил и требований по бухгалтерскому и налоговому учету, применяемых в организации. Разрабатывает ее бухгалтерская служба, а утверждает руководитель в специальном приказе. УП начинает действовать с даты, указанной в этом приказе (ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ; ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н; ст. 313 НК РФ).

В общих чертах приказ об УП ничем не отличается от других приказов по организации.

Никакой определенной формы для него не предусмотрено. Каждая организация разрабатывает свой формат документа, используя за основу данные, которые в обязательном порядке должны в нем присутствовать (п. 2 ст. 9 закона от 06.12.2011 № 402-ФЗ):

- номер, дата и место составления;

- основание для издания приказа;

- фраза «ПРИКАЗЫВАЮ»;

- несколько пунктов, в каждом из которых указывают предписываемые действия;

- при наличии приложений к приказу в их в верхнем углу указывают слово «Приложение», его номер, дату и номер приказа;

- должностное лицо, на которое возложен контроль за исполнением приказа и приложений к нему;

- дата введения в действие;

- подпись руководителя;

- отметка об ознакомлении с приказом ответственного работника.

Издается приказ на фирменном бланке с указанием реквизитов.

Приказы об УП издают не только, когда она утверждается, но также когда вносят изменения. Рассмотрим варианты приказов:

- Правила и требования к бухгалтерскому учету и налоговому учету (БУ и НУ) прописывают в самом приказе.

- Приказ только утверждает принятые правила и требования, которые подробно расписываются в отдельных приложениях к нему.

Скачать образцы приказов об утверждении учетной политики и о внесении в нее изменений можно в начале этой статьи.

Когда утверждается приказ об учетной политике

Организации, осуществляющие деятельность и уже имеющие УП, могут использовать на будущий отчетный год свою ранее принятую политику. Обязанности по изданию приказа на продление УП нет.

Приказ по учетной политике на 2021 год необходимо принять до 31.12.2020, если речь идет о новой УП.

Если организация только начинает свою работу, то приказ об учетной политике утверждается для целей бухгалтерского учета до первой отчетности, но не позднее 90 календарных дней, а для целей налогового учета — не позднее 1 месяца с момента госрегистрации.

Если УП перестала отвечать требованиям организации учета, то ее можно дополнить или изменить (п. 10 ПБУ 1/2008; ст. 313 НК РФ).

Изменения в УП вступят только с нового отчетного года, если они не требуют применять их сразу после внесения (п. 12 ПБУ 1/2008). Причиной корректировки может быть следующее:

- в работе организации произошли значительные изменения;

- организация намерена использовать новые способы ведения БУ;

- изменения в нормативной базе.

Организации с общей системой учета все изменения, связанные с обновленной УП, вносят ретроспективно, т. е. когда новшества учитываются в предыдущие периоды, как будто измененная УП применялась с самого начала деятельности. Компании, применяющие упрощенный способ ведения БУ, в т. ч. и упрощенную бухгалтерскую (финансовую) отчетность, могут отражать в БУ последствия изменений УП, оказавшие существенное влияние на финансовое положение организации, перспективно, т. е. изменения действуют только с периода введения политики в действие, если иного не требует законодательство РФ или нормативные акты по БУ (п. 15 ПБУ 1/2008).

***

Приказ об учетной политике организации в обязательном порядке должен присутствовать и в организациях, и у индивидуальных предпринимателей. Форму приказа организация разрабатывает самостоятельно и издает на фирменном бланке после прохождения государственной регистрации. После этого организация может не утверждать УП ежегодно — вплоть до появления изменений в работе или законодательстве. Если появляется необходимость дополнить или внести необходимые корректировки в разделы, оказывающие влияние на достоверность учета, то издается приказ об изменении или дополнении УП.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».