Сличительная ведомость — документ, который следует заполнять при наличии любых отклонений, обнаруженных в процессе инвентаризации. О том, какие бывают сличительные ведомости и как их оформлять, расскажем в нашей статье.

Какие существуют сличительные ведомости по инвентаризации ф. 0504092, ИНВ-18 или ИНВ-19?

Сличительную ведомость необходимо заполнять, если по окончании процедуры инвентаризации обнаружилось большее или меньшее число инвентаризируемых объектов.

Сличительная ведомость для коммерческих структур бывает 2 видов:

- ведомость результатов инвентаризации основных средств и нематериальных активов (ИНВ-18);

- ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19).

ВАЖНО! Компания вправе использовать самостоятельно разработанные бланки сличительных ведомостей с учетом требований оформления первичных документов согласно ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

В бюджетных учреждениях используется форма 0504092.

О процедуре проведения инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Нюансы и сроки проведения инвентаризации подробно разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Какой бланк используется для заполнения сличительной ведомости?

Бланки сличительных ведомостей приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, их можно скачать на нашем сайте:

Скачать бланк ИНВ-18

Скачать бланк ИНВ-19

Бланк сличительной ведомости для бюджетных учреждений по форме 0504092 утвержден приказом Минфина от 30.03.2015 № 52.

Скачать бланк ведомости расхождений по ф. 0504092

Образец сличительной ведомости результатов инвентаризации основных средств и НМА

Ведомость выявленных отклонений по ОС и НМА оформляется в виде 2 одинаковых копий (одна будет находиться у сотрудника бухгалтерии, другая — у материально-ответственного лица). На арендованные объекты составляется отдельный документ.

Образец заполнения сличительной ведомости по форме ИНВ-18 вы можете скачать на нашем сайте:

Скачать образец ИНВ-18

Скачать образец ИНВ-18

Форма ведомости состоит из следующих частей:

- «Шапки», в которой указываются:

- общие сведения о компании, проводящей ревизию: наименование, основной тип деятельности и другие данные;

- сведения об инвентаризации — основание для ее проведения, а также даты начала и окончания;

- номер и дата составления ведомости.

- вид операции, который проставляется, если организация использует коды для отражения операций в учете; в противном случае ставится прочерк.

- Табличной части, в которой указываются данные «нестыковок» по количеству.

Заполненная сличительная ведомость визируется сотрудником бухгалтерии и сотрудником, отвечающим за сохранность инвентаризируемого имущества.

ВАЖНО! По имеющимся отклонениям объектов НМА в графах 3, 8, 10 проставляется прочерк.

Об особенностях проведения проверки наличия основных средств читайте в статье «Порядок проведения инвентаризации основных средств».

Образец заполнения ведомости расхождений по результатам инвентаризации ТМЦ

Сличительная ведомость по результатам ревизии ТМЦ (форма ИНВ-19) также заполняется в 2 экземплярах. Его структура и правила заполнения аналогичны рассмотренному выше примеру. После оформления ведомости она визируется теми же лицами, что и предыдущая.

Образец заполненной формы ИНВ-19 вы также можете скачать на нашем сайте:

Скачать образец ИНВ-19

Скачать образец ИНВ-19

О том, что отличает процесс проведения инвентаризации ТМЦ, читайте в материале «Инвентаризация материально-производственных запасов».

Итоги

Инвентаризация — непростая процедура в деятельности любой организации. Важно не только провести ее правильно, но и ответственно подойти к документальному оформлению результатов, в т. ч. сличительных ведомостей, в которых фиксируются выявленные при инвентаризации отклонения в наличии имущества.

Добавить в «Нужное»

Сличительная ведомость

Госкомстат утвердил 2 унифицированные формы сличительных ведомостей:

- для товарно-материальных ценностей;

- для основных средств.

Посмотрим, когда они применяются и каков порядок заполнения сличительной ведомости по инвентаризации.

Сличительные ведомости по инвентаризации

Сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных – излишки или недостачи (п. 4.1 Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 № 49).

Отдельные сличительные ведомости оформляются на имущество, принадлежащее организации на праве собственности, и на имущество, не принадлежащее ей (находящееся на ответственном хранении, арендованное, находящееся на переработке).

В сличительных ведомостях суммы излишков и недостач отражаются в оценке, числящейся в бухучете.

Существует 2 унифицированные формы сличительных ведомостей (утв. Постановлением Госкомстата от 18.08.98 № 88):

- сличительная ведомость результатов инвентаризации товарно-материальных ценностей по форме ИНВ-19;

- сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по форме ИНВ-18.

Обе формы не являются обязательными к применению (Информация Минфина № ПЗ-10/2012). То есть организация может самостоятельно разработать свою форму и применять именно ее.

Кроме того, для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

Как заполнить сличительную ведомость ИНВ-19

Как мы уже сказали, в сличительной ведомости ИНВ-19 отражаются только те товарно-материальные ценности, по которым в ходе инвентаризации выявлены отклонения. Эти отклонения изначально фиксируются в инвентаризационных описях (актах) по форме ИНВ-3, ИНВ-4 и т.д.

Если по каким-то ТМЦ предусмотрены нормы естественной убыли, то к ведомости прикладывается расчет потерь в пределах этих норм.

Если в ходе инвентаризации выявлены испорченные запасы, то в сличительную ведомость заносятся показатели по данным актов о порче или списании ТОРГ-15 и ТОРГ-16.

Составление сличительных ведомостей по инвентаризации основных средств ИНВ-18

Если инвентаризационная комиссия обнаружит расхождения между фактическими и учетными данными по основным средствам и нематериальным активам, то заполняется сличительная ведомость ИНВ-18. Она заполняется на основе данных описи ИНВ-1.

Кто подписывает сличительные ведомости

Сличительные ведомости подписывает бухгалтер, тем самым подтверждая правильность их заполнения, и материально ответственное лицо в знак согласия с результатами инвентаризации.

Кстати, если учет ведется в бухгалтерской программе, то, как правило, сличительные ведомости ИНВ-18 и ИНВ-19 формируются автоматически после внесения исправлений в учетные данные.

Бланк сличительной ведомости результатов инвентаризации ТМЦ оформляется после проверки склада и обнаружения пересортицы или иных несовпадений с остатком по бухучету и описям. Документ заполняет комиссия, в состав которой входят, как правило, начальник отдела, бухгалтер и старший кассир (или иное ответственное лицо).

Одна из задач формы — донести до материально ответственного лица факт несоответствия склада. Поэтому форму, как правило, дополняет объяснительная о причинах нарушения в учете. Подпись директора на документе не обязательна.

Образец и пустой бланк формы ИНВ-19

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-19 .xlsСкачать образец сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19 .xls

ИНВ-19 охватывает как материальные, так и нематериальные ценности, а также сырье. Предметы на ответственном хранении вносятся в другой формуляр — ИНВ-5. Для основных средств предназначена ведомость ИНВ-18. Не входят в бланк и позиции, взятые в аренду.

ВАЖНО!

Форма ИНВ-19 предполагает двустороннюю печать в 2 экземплярах. В нашем примере страница №1 — это лицевая сторона, а страница №2 — обратная. Заполнять формуляр можно либо вручную, либо в электронном виде. Одна из заверенных копий передается в бухгалтерию, а вторая — хранится на той торговой точке или складе, где обнаружены недостача, пересортица или излишек.

Заполнение полей формы ИНВ-19

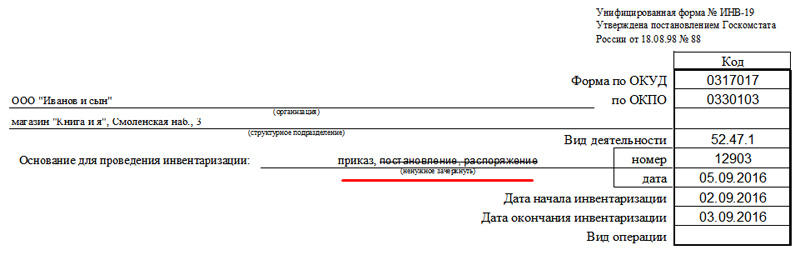

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

В первую очередь выбираем основание для инвентаризации (приказ):

Поле «Вид операции», как правило, оставляют пустым. Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче.

ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

Вторая страница формы

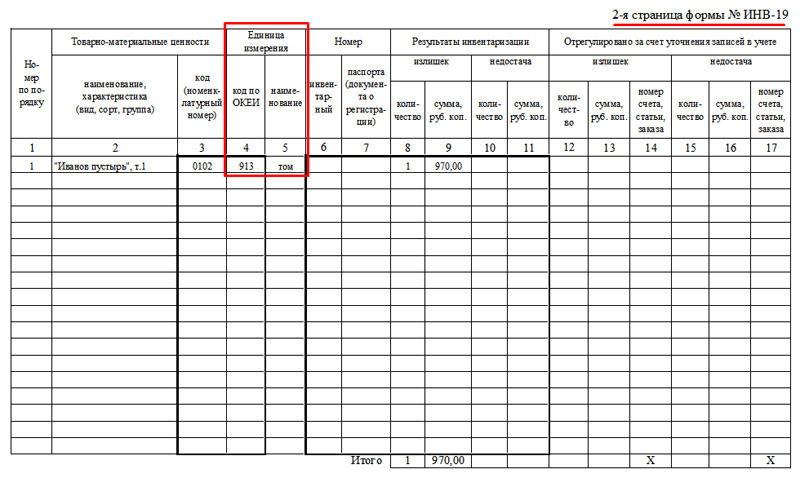

Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить.

Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

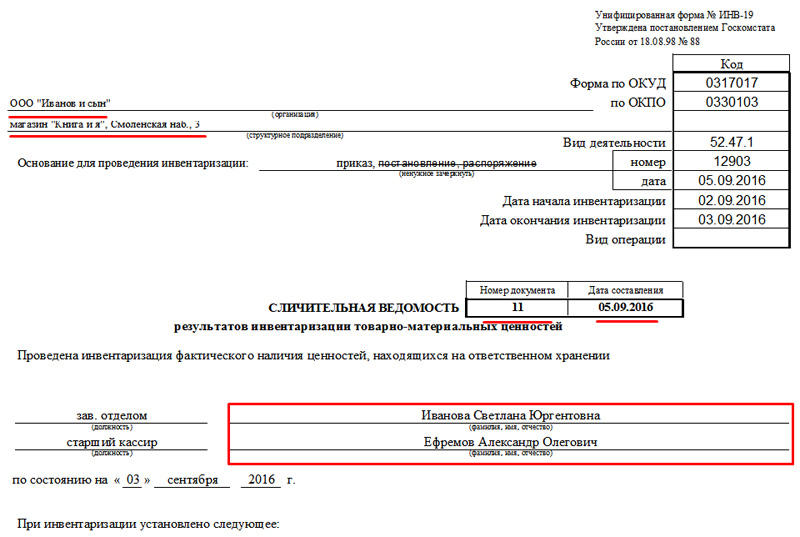

Обратите внимание! В нашем примере ведомость составлялась за сентябрь. Однако, если бы опись происходила в конце предыдущего месяца (например, 30.08), то и датой заполнения следовало бы указать последнее число августа.

Как правило, ИНВ-19 оформляется один раз в месяц. Затем, на базе форм за год, бухгалтерия формирует годовой отчет. Вот почему важно хранить заполненные формуляры.

Ведомость по форме ИНВ-19 оформляется, если в результате проведения инвентаризации было обнаружено отклонение от учетных данных. В нее вносится информация только о тех товарно-материальных ценностях, по которым обнаружены расхождения. Сличительная ведомость результатов инвентаризации ТМЦ — обязательный документ в случае пересортицы, когда возможен взаимозачет недостач излишками товара того же сорта, а также в таких ситуациях, когда зачесть одни товары другими нельзя. Ведомость можно заполнить как вручную, так и на компьютере. Правила заполнения сличительной ведомости утверждены приказом Минфина России от 13 июня 1995 года № 49 (пункт 4.1).

Сличительная ведомость ИНВ-19. Бланк (скачать)

Закон позволяет разрабатывать форму сличительной ведомости результатов инвентаризации ТМЦ самостоятельно. Но, все же, гораздо удобнее воспользоваться уже существующим бланком сличительной ведомости ИНВ-19 — скачать его можно на этой странице. После этого посмотрите заполненный образец, и вам останется только внести свои данные по приведенному примеру.

Сличительная ведомость: скачать бланк

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Сличительная ведомость ИНВ-19: скачать образец заполнения

Более 3 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Правила оформления

Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

Страница 1

В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России. Под этой графой укажите номер и дату документа, который стал основанием для проведения инвентаризации. Далее — дату начала и дату окончания инвентаризации. Графу «Вид операции» необходимо заполнять, только если ваша организация применяет систему кодирования. В этом случае в нее проставляется код операции.

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Страница 2

Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

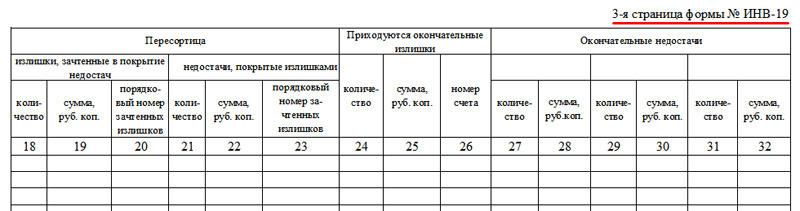

Страница 3

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Сличительная ведомость подписывается главным бухгалтером, а также, после ознакомления, материально-ответственным лицом (лицами).

4.1. Сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.