Жизнь каждого строительного объекта начинается с денег. Разбираемся как посчитать смету. Общие правила.

Техническое задание на строительство и проектирование

Начните составление сметы с внимательного изучения технического задания (ТЗ). В нем должна содержаться информация о характере работ (проектирование, изыскания, стройка, ремонт, пуско-наладка), объекте (дом, котельная, завод и тп), условиях, влияющих на стоимость (например, зимареконструкциязначительная удаленность в км и тп).

Нормативные документы для сметы

Определились с характером сметы: проектная, изыскательская или строительно-монтажно-ремонтная (СМР), выбирайте ценовой справочник. Для проектирования и изысканий это СБЦ (сборник базовых цен), для СМР это ТЕР (территориальные единичные расценки) или ФЕР (федеральные единичные расценки).

Убедитесь, что ваш документ находится в действующем федеральном реестре сметных нормативов. Реестр размещен на сайте Минстроя, но выписку из него можно получить и на других ресурсах, отличная подборка СБЦ находится здесь

Применение каждого ценового документа регламентируется целым рядом других, это методические указания, разъяснения, приказы и тп. Их тоже надо изучить.

Сметные программы

Можно, конечно, считать на счетах, аккуратно выписывая позиции сметы в табличку, но в десятки раз ускорит и упростит вашу работу использование специализированной программы.

Компания Адепт предлагает профессиональные программы для расчета смет в строительстве и проектировании.

Проектирование. АДЕПТ:ПРОЕКТ – одна из немногих программ, которая полностью учитывает специфику проектно-изыскательских расчетов.

По отзывам пользователей АДЕПТ:ПРОЕКТ очень дружелюбная (имеет интуитивно-понятный интерфейс) и отличается гибкостью для решения специфических задач.

СМР. При выборе программы обращайте внимание не только на репутацию и функционал, но и на возможность поставить все нужные базы. АДЕПТ:СМЕТА – оптимальное соотношение доступной цены и обширного функционала. Программа включает в себя все способы расчета на основе актуальных ГЭСН, ФЕР, ТЕР, ведомственных сборников, фирменных расценок и является гарантией быстрых и верных расчетов. Кроме того, она может быть интегрирована с управленческими программами.

Расценки и коэффициенты

Вы приобрели ПО, выбрали базу, начинаем считать.

Добавьте в смету нужные вам расценки. Если смета проектная, проверьте формулу – там к 1 таблице возможны до 5 вариантов расчета. Если используете хорошую профессиональную программу о формулах можете не беспокоиться, в остальных случаях, обязательно проверяйте.

После того, как расценка добавлена открывайте ТЗ и список коэффициентов из ценового документа и методических указаний к нему. Проверяйте какие еще факторы сверх базовых следует учесть и как это правильно сделать.

В проектных сметах, проверяем состав разделов и состав сооружений, если есть. Вносим изменения согласно ТЗ.

В строительных сметах особое внимание уделяем материалам, и тому, что не входит в типовые расценки. К примеру: расчет перебазировки, массы строительного мусора и металлолома.

Закончили работу с расценками, начинайте работу с начислениями они же надбавки, они же концовки. Для каждого типа сметы (проектирование, изыскания, СМР) они будут разными. Плюс иногда, по требованию заказчика, вносятся дополнительные надбавки по им разработанным правилам. Принципы начисления надбавок, как правило, содержатся в методических документах: 421 приказ, Методические указания по применению справочников базовых цен на проектные работы в строительстве, Методическое пособие по определению стоимости инженерных изысканий для строительства. Эти документы должны содержаться в соответствующих программах.

Локальная смета готова.

При составлении сметы необходимо учитывать накладные расходы и сметную прибыль Подробнее

При составлении сметы на проектные работы важно учитывать особые условия проектирования. Подробнее

Подробнее о программе “АДЕПТ:ПРОЕКТ”

Подробнее о программе “АДЕПТ:СМЕТА”

Заказать онлайн демо

Составление сметы — один из важнейших этапов работы в строительной деятельности. Правильность сметных расчетов гарантирует, что будет соблюдена сумма запланированных расходов на строительство, и проект в результате не выйдет намного дороже, чем рассчитывалось. Расскажем, как составить идеальную смету.

Как составить смету в соответствии с законом

Смета — финансовый документ для планирования бюджета перед началом строительных, монтажных, реставрационных, ремонтных работ.

Учитывает все статьи расходов, отражает затраты на выполнение проекта и помогает не допустить значительного перерасхода средств. Для расчетов обычно используется ресурсный или базисно-индексный метод. В первом случае учитывается конкретная стоимость работ, материалов и прочего, во втором — усредненные значения по рыночной стоимости. Ресурсный метод подразумевает высокую точность расчетов, а базисно-индексный — экономию времени и усилий на составление.

При составлении необходимо соблюдать несколько видов сметных норм:

-

государственных,

-

федеральных,

-

отраслевых,

-

территориальных,

-

корпоративных.

Учитываются следующие затраты:

-

на оплату труда работников,

-

оборудование,

-

инструменты,

-

материалы,

-

использование машин,

-

энергообеспечение работ.

Законность смет определяют по общепринятым правилам. В документах должны сходиться:

- даты,

- наименования и реквизиты контрагентов,

- показатели и расчеты.

В сметах прописывают плановые и фактические расходы, налоги и сборы.

Обязательно прилагаются первичные документы, подтверждающие получение и расходование средств, акты приемки и сдачи работ по каждому этапу строительства.

Законными должны быть все заключенные с подрядчиками договоры. Все компании и индивидуальные предприниматели, которые будут задействованы в предусмотренных сметой работах, обязательно должны иметь лицензию на свою деятельность.

Трудности формирования сметной документации

Составление сметы — процесс сложный, и любая организация стремится его облегчить. Формирование документации затрудняет много факторов.

-

В процессе участвует много людей и компаний, действия которых необходимо согласовывать.

-

На течение строительных работ и их стоимость влияют внешние обстоятельства, которые также нужно учесть, например, климатические.

-

Нужно выполнить большой объем специализированных расчетов: от оплаты основных работ по реализации проекта до дополнительных расходов.

Из-за сложности расчетов владельцы бизнеса стремятся применять современные методы для автоматизации разработки строительной сметной документации. В специализированной программе от 1С предусмотрены все необходимые функции.

-

Автоматический расчет локальных, объектных и сводных смет по заданным нормативам ресурсным и базисно-индексным методом.

-

Формирование списков расценок и возможность их применения в качестве шаблонов в дальнейшем.

-

Справочники базисных и фактических цен.

-

Учет выполненных работ с формированием сопутствующей документации.

-

Автоматическая экспертиза с формированием отчетности по показателям.

Автоматизация строительной сметы предоставляет множество преимуществ предпринимателям:

- не требуется нанимать специалиста для составления,

- в программе 1С могут работать пользователи без опыта,

- решение экономит время благодаря автоматическим расчетам, импорту и экспорту файлов, возможности массовой обработки документов, контролю над расхождениями и ошибками,

- в решении реализованы централизованное хранение информации и надежная защита данных,

- оказывается профессиональная техническая и консультативная поддержка.

(Рейтинг:

5 ,

Голосов: 1 )

Элина Лунева

Эксперт практики «Финансовый контроль в строительстве» КСК групп

Определяем сметную стоимость: как избежать финансовых потерь и налоговых доначислений при строительстве

Ваша компания планирует построить завод, склад или новый магазин. Что нужно сделать в первую очередь? Составить смету. Важно не только построить здание, которое не рухнет через два года, но и не переплатить за стройку. Если смета составлена неправильно, сначала вы переплатите подрядчику, а потом можете получить доначисления от налоговой. Тщательно составленная смета избавит вас от этих проблем.

На основании сметной стоимости определяется размер капитальных вложений инвестора, финансируется строительство, оплачиваются расходы подрядчика за работы. От правильного расчета сметной стоимости зависит успех проекта.

По опыту экспертов КСК групп, первоначальный бюджет строительства всегда увеличивается в ходе проекта. В среднем он возрастает на 25–30%, в ряде случаев – на 100%. К чему это приводит?

Во-первых, если расходы «надуманные» – это финансовые потери. Вам никто не вернет деньги, которые вы заплатили за воздух. Во-вторых, если расходы невозможно подтвердить документально, возникают налоговые риски. Инвестор и заказчик могут получить доначисления на сумму до 50% от размера необоснованного увеличения бюджета строительства.

Чтобы этого не случилось, нужно контролировать подрядчика. Ниже поговорим о том, из чего складывается сметная стоимость, как правильно составить смету и как строители завышают бюджеты, манипулируя цифрами.

Что скрывает подрядчик: как завышается размер прямых затрат в смете?

Сметная стоимость строительства состоит из прямых затрат, накладных расходов и сметной прибыли.

Прямые затраты – это строительные материалы, эксплуатация строительных машин и механизмов, заработная плата рабочих и строителей. То есть это затраты на ресурсы, необходимые для строительства. Стоимость материалов, деталей и конструкций включает в себя затраты на их приобретение и доставку на склад или стройплощадку.

Подрядчик использует строительные материалы как механизм завышения бюджета строительства: в сметах указывает завышенный объем, не соответствующий проекту, в стоимость материала закладывает дополнительные расходы по транспортировке, «накручивает» двойной НДС (в сметной строке и по ее итогу).

Компания – производитель кондитерских изделий решила построить склад для хранения продукции. Перед заключением договора с подрядчиком фирма предоставила сметную документацию экспертам КСК групп для анализа. В разделе «Дождевая канализация» были заложены асбестоцементные трубы диаметром 500, 300 и 125 мм. Эксперт проверил количество и стоимость труб: стоимость была завышена на 40% от рыночной стоимости, а количество увеличено на 30% от проектных данных. После корректировки удалось сократить издержки на 3 млн рублей на этом небольшом участке работ.

Как правило, оптовые поставщики предоставляют подрядчикам скидки (в среднем – 30%). Правда, подрядчик эту скидку в смете не отражает.

Помимо стоимости материалов, в прямых затратах учтены расходы на эксплуатацию строительных машин и механизмов: оплата труда машинистов, перебазировка машин в период строительства, подготовка к эксплуатации и амортизационные отчисления.

Подрядчик имеет право экономить на строительных работах или материалах, если это не вредит качеству. На практике все наоборот: недобросовестный подрядчик нарушает технологии и берет с заказчика дополнительные деньги.

Строительство производственного комплекса – подготовительные и земляные работы стоимостью 38 млн руб. (объем котлована – 45 000 куб. м). Подрядчик заявил, что 10% от общего объема рытья котлована будет осуществляться ручным способом (стоимость – более 11 млн руб.). Дешевле сделать это с помощью техники. Служба технического надзора КСК групп снизила процент ручного труда до 1% (1 млн руб.). Таким образом, заказчик сэкономил 10 млн руб.

Последнее, что входит в прямые затраты, – это трудовые ресурсы, то есть оплата труда рабочих и строителей.

Тонкости расчета: экономим до 10% от накладных расходов

Накладные расходы нужны для того, чтобы организовать работы. Согласно «Методическим указаниям по определению накладных расходов в строительстве (МДС 81-33.2004)», в состав накладных расходов включены затраты на административно-хозяйственное обслуживание сотрудников подрядчика, на обслуживание работников строительства, на организацию работ на строительных площадках и другие расходы.

Как определить размер накладных расходов? Есть отраслевые укрупненные нормативы накладных расходов, которые зависят от сферы выполнения работ. Сметная документация составляется по сметно-нормативным базам (ФЕР, ТЕР, ТСН и т. д.). Для строительства промышленного объекта (завода) накладные расходы составляют 106%, для жилого дома – 112%. Такой способ учета накладных расходов не отражает фактические затраты подрядчика и применяется только при составлении инвесторских смет. При расчетах между заказчиком и подрядчиком по фактическим данным применяют проценты накладных расходов по видам работ.

В коммерческих сметах накладные расходы прописываются в итогах смет. Подрядчики «любят» прописывать накладные расходы, начисляя их на все позиции по смете, то есть на стоимость работ и стройматериалов вместе. Однако такие расходы определяются в процентном отношении от фонда оплаты труда.

Торговая компания приобрела нежилое помещение. Для его ремонта пригласила подрядчика, который позиционировал себя как лакшери-компания в отрасли.

В смете на черновые работы у подрядчика консультанты обнаружили следующее:

– прочие работы – 250 000,00 руб.;

– огнетушители, аптечки – 100 000,00 руб.;

– накладные расходы – 15% на все позиции, включая материалы.

Но по МДС 81-33.2004 огнетушители, аптечки входят в состав накладных расходов как временные приспособления и устройства. Они были исключены из сметы, так же, как и накладные расходы на материалы: этот вид расходов применяется только к работам. Это помогло сэкономить 670 тыс. руб. от общей суммы в 6 млн руб.

Как правильно рассчитать сметную прибыль

Сметная прибыль идет на развитие производства и материальное стимулирование работников. В нее включаются затраты на налог на прибыль, налог на имущество, на модернизацию оборудования и реконструкцию объектов основных фондов, на премии для работников.

Сметная прибыль определяется так же, как и накладные расходы. Есть только одно отличие: у сметной прибыли свои нормативные проценты, они меньше, чем у накладных расходов. Если смета составляется по нормативным базам ФЕР, ТЕР или ТСН, то укрупненно принимается единый процент сметной прибыли – 65%. На процент не влияет, промышленное это строительство или жилое.

Важно помнить, что если условия работ отличаются от общепринятых (например, работы в подземных тоннелях, сварка труб под водой, строительство на склонах гор), а средств для покрытия расходов подрядчика стало не хватать, то по согласованию рекомендуется разработать и принять индивидуальный размер сметной прибыли.

Не экономьте на контроле подрядчиков – обойдется дороже

Из сложившейся практики инвестиционно-строительной деятельности разработана структура сметной стоимости строительства, на основе которой заранее определяют размеры будущих капиталовложений:

- прямые затраты составляют 75–80%, включая:

– расходы на оплату труда рабочих – 15–25%,

– стоимость материалов – 45–55%,

– расходы на эксплуатацию машин – 8–10%;

- накладные расходы – 12–18%;

- сметная прибыль – 5– 8%.

Теперь вы знаете, как поэтапно решить задачу финансирования строительного проекта: от определения сметной стоимости отдельных видов работ и затрат и до определения сметной стоимости объекта строительства.

Структура сметной стоимости, определяющая размеры капиталовложений.

Но никто не застрахован от воровства со стороны подрядчика. Надежный способ предотвратить это – финансовый и технический контроль. Проверяйте сметную документацию на правильность указания работ и их объемов, сравнивайте, соответствуют ли выполненные объемы работ объемам в проектно-сметной документации. Контролируйте соблюдение требований СНиП по вопросам качества и сроков строительно-монтажных работ. И главное – оценивайте каждую норму договора подряда. В нем не должно быть лазеек, которые помогут подрядчику завысить бюджет.

Если затруднительно делать это силами штатных сотрудников, рекомендуем создать специализированный производственно-технический отдел в вашей компании, привлечь стороннюю службу технического надзора на время строительства или внешних консультантов для финансового контроля в строительстве. Не платите подрядчику больше, чем нужно! Обращайтесь к профессионалам. Эксперты КСК групп помогут вам проконтролировать исполнение подрядчиком своих обязательств, снизить финансовые и налоговые риски.

Ссылка на КСК групп https://goo.gl/EXuZtr

* На правах рекламы

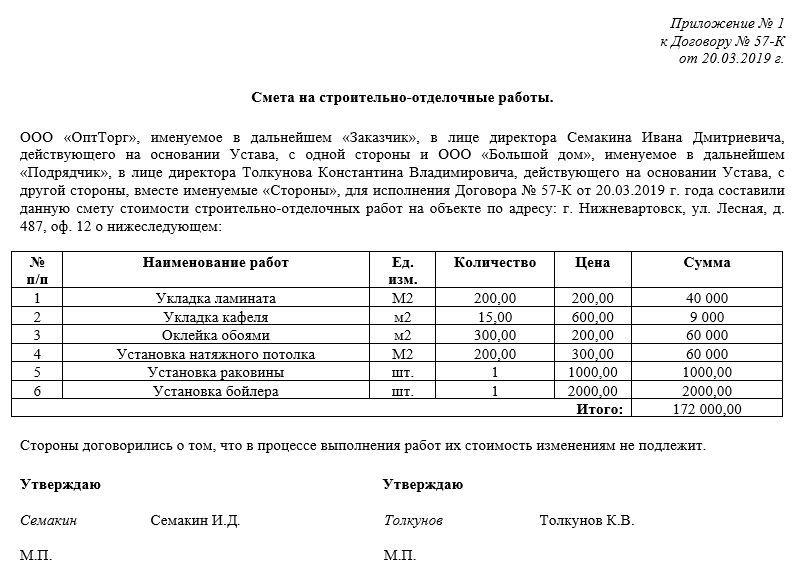

Формирование сметы на строительно-отделочные работы является необходимой частью исполнения договора по строительству и ремонту различного рода объектов.

ФАЙЛЫ

Скачать пустой бланк сметы на строительно-отделочные работы .docСкачать образец сметы на строительно-отделочные работы .doc

В каких случаях составляется документ

Смета на строительно-отделочные работы может составляться в дополнение к договору как между юридическими лицами и индивидуальными предпринимателями, так и между физическими лицами.

Объекты строительства и ремонта также могут быть самые различные:

- частные дома и квартиры;

- здания и сооружения, принадлежащие коммерческим организациям или государственным учреждениям;

- отдельные помещения или целые комплексы строений и т.д.

Для чего нужен документ

Смета – это предварительный расчет стоимости строительных материалов и услуг.

Этот документ необходим для того, чтобы заказчик по договору имел четкое представление о том, какие затраты на ремонт и строительство ему предстоят.

В некоторые сметы помимо расписывания собственно расходов вносится еще и период проведения тех или иных работ. После составления и визирования документ позволяет заказчику лучше контролировать выполняемые работы.

Если рассматривать роль сметы с точки зрения бухгалтерии, то она тоже вполне очевидна: именно на ее основе в большинстве случаев проходит списание стоимости материалов, строительно-монтажных и ремонтных работ.

Если говорить более точно, списание происходит после подписания заказчиком и исполнителем первичного учетного документа: акта выполненных работ, но смета подтверждает достоверность прописанной в нем стоимости работ и материалов.

Чем тщательнее и детальнее будет составлена смета, тем меньше вероятности того, что в процессе работ между заказчиком и исполнителем возникнут какие-то разногласия и спорные моменты.

Допустимо ли нарушать указанные в смете цифры

Особенностью документа является гарантия того, что указанные в нем цены останутся неизменными.

Поскольку смета обычно носит предварительный характер, в период фактического исполнения работ (особенно если они носят долговременных характер), некоторые цены могут существенно меняться.

Также потребовать корректировки может и количество затрачиваемых материалов.

Обычно такая возможность прописывается в договоре или самой смете (например, то, что цены могут быть увеличены на 10% и т.п.).

Если же такой пункт в смете отсутствует, то все изменения должны быть согласованы между заказчиком и исполнителем в процессе исполнения договора и если заказчик не возражает, смета может быть отредактирована.

В ситуациях, когда заказчик не соглашается на повышение заявленной в смете стоимости работ, исполнитель имеет право отказаться от выполнения условий договора.

Кто уполномочен заниматься сметой

Обычно обязанность по формированию сметы лежит на руководителе того структурного подразделения, которое напрямую занимается исполнением работ (бригадире, начальнике цеха, участка и т.д.). В любом случае, это должен быть человек, который знает нормативы по расходованию тех или иных строительных материалов, имеет представление об их рыночной стоимости, а также знаком с правилами составления подобного рода документов.

Как составить бланк

На сегодня унифицированного бланка сметы не существует, поэтому представители предприятий и организаций могут составлять ее в произвольном виде или, если у компании-исполнителя есть разработанный и утвержденный типовой шаблон – по его образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

В «шапку» вносятся стандартные:

- номер, место, дата составления бланка;

- информация об организациях, между которыми заключен договор на строительно-отделочные работы;

- дается ссылка на сам договор (указывается его номер и дата заключения);

- вписываются должности, фамилии-имена-отчества руководителей.

Далее в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

- порядковый номер;

- название работ;

- единица измерения работ (квадратные метры, килограммы, штуки и т.п.);

- цена за единицу измерения;

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы (к примеру, о количестве и стоимости затрачиваемых материалов, сведения об используемых приборах, оборудовании, технике). Длина таблицы зависит от того, какое количество работ планируется провести. Для удобства таблицу можно разделить на разделы в зависимости от вида работ (сантехнические, малярные, плотницкие, монтажные и т.п.).

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важное условие! Она должна быть подписана директорами двух предприятий: заказчика и исполнителя (или лиц, уполномоченных действовать от их имени), при этом подписи должны быть только «живыми» — использование факсимильных вариантов не предполагается.

Смету можно удостоверить при помощи печатей организаций, но только при том условии, что использование штемпельных изделий зарегистрировано в их внутренних локально-нормативных актах.

Смета делается в двух идентичных по тексту и равнозначных по праву экземплярах, по одному для каждой из заинтересованных сторон. После составления и визирования обеими сторонами смета становится неотъемлемой частью договора, поэтому ее наличие следует зафиксировать в журнале учета внутренней документации.

Локальные сметные расчеты (сметы)

4.1. Локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

параметров зданий, сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам;

номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и других проектных материалов;

действующих сметных нормативов и показателей на виды работ, конструктивные элементы, а также рыночных цен и тарифов на продукцию производственно-технического назначения и услуги.

4.2. Локальные сметные расчеты (сметы) составляются:

а) по зданиям и сооружениям:

на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.), приобретение приспособлений, мебели, инвентаря и др.;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

4.3. При проектировании сложных зданий и сооружений, осуществляемых несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных сметных расчетов (смет).

4.4. В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств в соответствии с технологической последовательностью работ и учетом специфических особенностей отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы “нулевого цикла”) и надземную часть.

Локальный сметный расчет (смета) может иметь разделы:

по строительным работам – земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия, перегородки; полы и основания; покрытия и кровли; заполнение проемов; лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т.п.;

по специальным строительным работам – фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка, футеровка и изоляция; химические защитные покрытия и т.п.;

по внутренним санитарно-техническим работам – водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т.п.;

по установке оборудования – приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) и т.п.

4.5. Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации может приводиться в двух уровнях цен:

в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года;

в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

4.6. При составлении локальных сметных расчетов (смет) используются расценки из соответствующих сборников, при этом в каждой позиции локального сметного расчета (сметы) указывается шифр нормы, состоящий из номера сборника (два знака), номера раздела (два знака), порядкового номера таблицы в данном разделе (три знака) и порядкового номера нормы в данной таблице (один – два знака). Параметры отдельных характеристик (длина, высота, площадь, масса и т.д.), приведенные со словом “до”, следует понимать включительно, а со словом “от” – исключая указанную величину, т.е. свыше.

При составлении локальных сметных расчетов (смет) учитываются условия производства работ и усложняющие факторы.

Коэффициенты, учитывающие условия производства работ, и усложняющие факторы приведены в приложении N 1 настоящей Методики.

Если усложняющие факторы учтены элементными сметными нормами и единичными расценками, коэффициенты, приведенные в приложении N 1, не применяются.

При ссылках в локальных сметных расчетах (сметах) на техническую часть или вводные указания сборников расценок или другие нормативные документы в графе “шифр, номера нормативов и коды ресурсов” после номера сборника и расценки указывается начальными буквами ТЧ или ВУ и номер соответствующего пункта, например: ТЧ-5 или ВУ-4, а при учете в позициях локальных смет (смет) коэффициентов (приведены в приложении N 1), учитывающих условия производства работ, в графе 2 сметы указывается величина этого коэффициента, а также сокращенное наименование и пункт нормативного документа.

4.7. При составлении локальных сметных расчетов (смет) на работы по реконструкции, расширению и техническому перевооружению действующих предприятий, зданий и сооружений учитываются усложняющие факторы и условия производства таких работ с помощью соответствующих коэффициентов, приведенных в соответствующих сборниках сметных норм и расценок (“Общие положения”).

Выполняемые при ремонте и реконструкции зданий и сооружений работы, аналогичные технологическим процессам в новом строительстве, следует нормировать по соответствующим сборникам ГЭСН-2001 на строительные и специальные строительные работы (кроме норм сборника ГЭСН N 46 “Работы при реконструкции зданий и сооружений”) с применением коэффициентов 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин. Указанные коэффициенты допускается применять совместно с коэффициентами, приведенными в Приложении N 1 к настоящей Методике.

4.8. При ведении земляных работ на территории, отведенной под строительство в местах, относимых в установленном порядке к районам бывших военных действий, к расценкам на разработку грунта на глубину до 2-х метров экскаваторами или бульдозерами, а также на корчевку пней рекомендуется применять коэффициент 1,4.

4.9. По работам, в технологии производства которых предусмотрена сварка металлоконструкций, металлопроката, стальных труб, листового металла, закладных деталей и др. металлоизделий, элементные сметные нормы и единичные расценки разработаны из условия применения углеродистой стали.

При применении нержавеющей стали к нормам затрат труда, предусмотренных в составе единичных расценок, рекомендуется применять коэффициент 1,15.

4.10. Стоимость, определяемая локальными сметными расчетами (сметами), может включать в себя прямые затраты, накладные расходы и сметную прибыль.

Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ:

материальных (материалов, изделий, конструкций, оборудования, мебели, инвентаря);

технических (эксплуатации строительных машин и механизмов);

трудовых (средства на оплату труда рабочих, а также машинистов, учитываемые в стоимости эксплуатации строительных машин и механизмов).

В составе прямых затрат отдельными строками могут учитываться разница в стоимости электроэнергии, получаемой от передвижных электростанций, по сравнению со стоимостью электроэнергии, отпускаемой энергосистемой России, и другие затраты.

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль включает в себя сумму средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

Начисление накладных расходов и сметной прибыли при составлении локальных сметных расчетов (смет) без деления на разделы производится в конце сметного расчета (сметы), за итогом прямых затрат, а при формировании по разделам – в конце каждого раздела и в целом по сметному расчету (смете).

4.11. Локальные сметные расчеты (сметы) рекомендуется составлять с учетом приложения N 2 к настоящей Методике.

При использовании ресурсного или ресурсно-индексного метода рекомендуется применять образец N 4 (приложение N 2), в которой производятся выделение, суммирование ресурсных показателей с определением стоимости в соответствующем уровне цен, или образец N 5 (приложение N 2), на основе которой в составе локальной ресурсной ведомости выделяются и суммируются ресурсные показатели, а затем по образцу N 4 определяется стоимость работ (размер затрат).

4.12. В случаях, когда в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений). Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием “В том числе возвратные суммы” и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

В случае невозможности использования или реализации материалов от разборки или попутной добычи их стоимость в возвратных суммах не учитывается.

Конструкции, материалы и изделия, учитываемые в возвратных суммах, рекомендуется отличать от так называемых оборачиваемых материалов (опалубка, крепление и т.п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов работ.

4.13. При выполнении отдельных видов работ в соответствии с технологией строительного производства отдельные материалы (опалубка, крепление и т.п.) используются несколько раз, т.е. оборачиваются. Неоднократная их оборачиваемость учитывается в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ. В случаях, когда на объекте невозможно достичь нормативного числа оборота индустриальной опалубки, креплений и т.д., что должно быть обосновано ПОС, норма корректируется.

4.14. Стоимость оборудования, мебели и инвентаря включается в локальные сметные расчеты (сметы).

При использовании оборудования, числящегося в основных фондах, пригодного для дальнейшей эксплуатации и намечаемого к демонтажу и переносу в строящееся (реконструируемое) здание, в локальных сметных расчетах (сметах) предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения технико-экономических показателей проекта.