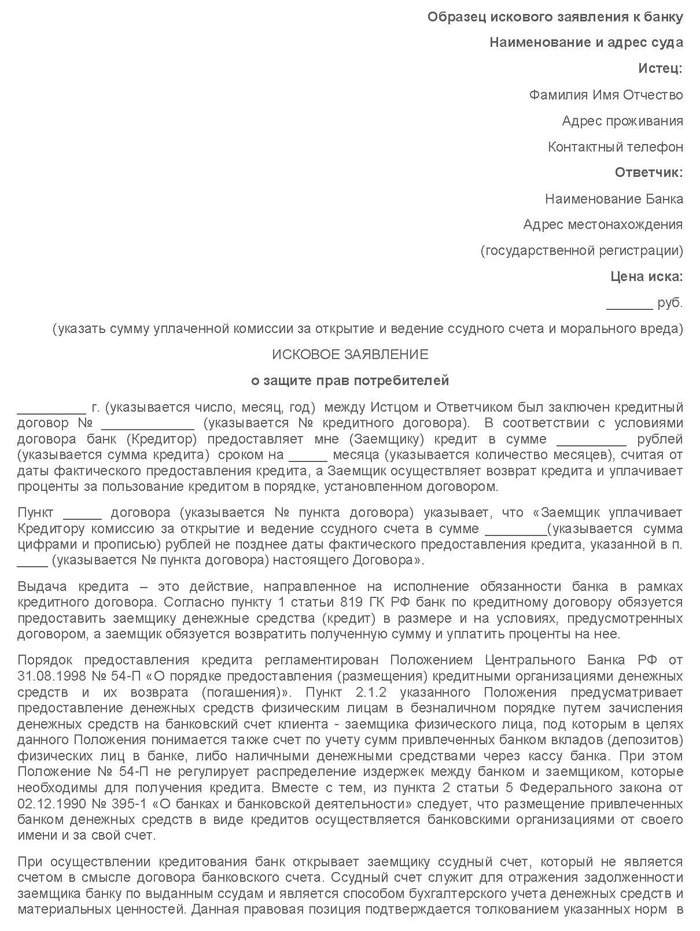

Образец искового заявления к банку

Наименование и адрес суда

Истец:

Фамилия Имя Отчество

Адрес проживания

Контактный телефон

Ответчик:

Наименование Банка

Адрес местонахождения

(государственной регистрации)

Цена иска:

______ руб.

(указать сумму уплаченной комиссии за открытие и ведение ссудного счета и морального вреда)

ИСКОВОЕ ЗАЯВЛЕНИЕ

о защите прав потребителей

_________ г. (указывается число, месяц, год) между Истцом и Ответчиком был заключен кредитный договор № ____________ (указывается № кредитного договора). В соответствии с условиями договора банк (Кредитор) предоставляет мне (Заемщику) кредит в сумме _________ рублей (указывается сумма кредита) сроком на _____ месяца (указывается количество месяцев), считая от даты фактического предоставления кредита, а Заемщик осуществляет возврат кредита и уплачивает проценты за пользование кредитом в порядке, установленном договором.

Пункт _____ договора (указывается № пункта договора) указывает, что «Заемщик уплачивает Кредитору комиссию за открытие и ведение ссудного счета в сумме ________(указывается сумма цифрами и прописью) рублей не позднее даты фактического предоставления кредита, указанной в п. ____ (указывается № пункта договора) настоящего Договора».

Выдача кредита – это действие, направленное на исполнение обязанности банка в рамках кредитного договора. Согласно пункту 1 статьи 819 ГК РФ банк по кредитному договору обязуется предоставить заемщику денежные средства (кредит) в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нее.

Порядок предоставления кредита регламентирован Положением Центрального Банка РФ от 31.08.1998 № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)». Пункт 2.1.2 указанного Положения предусматривает предоставление денежных средств физическим лицам в безналичном порядке путем зачисления денежных средств на банковский счет клиента – заемщика физического лица, под которым в целях данного Положения понимается также счет по учету сумм привлеченных банком вкладов (депозитов) физических лиц в банке, либо наличными денежными средствами через кассу банка. При этом Положение № 54-П не регулирует распределение издержек между банком и заемщиком, которые необходимы для получения кредита. Вместе с тем, из пункта 2 статьи 5 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» следует, что размещение привлеченных банком денежных средств в виде кредитов осуществляется банковскими организациями от своего имени и за свой счет.

При осуществлении кредитования банк открывает заемщику ссудный счет, который не является счетом в смысле договора банковского счета. Ссудный счет служит для отражения задолженности заемщика банку по выданным ссудам и является способом бухгалтерского учета денежных средств и материальных ценностей. Данная правовая позиция подтверждается толкованием указанных норм в решении Верховного Суда Российской Федерации от 01.07.1999 № ГКПИ 99-484 и пояснениями Центрального Банка РФ (Информационное письмо от 29.08.2003 № 4).

В Инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)», в которой дается исчерпывающий перечень видов банковских счетов, отсутствует упоминание о ссудном счете. Таким образом, необходимость отражения выданного кредита на указанном счете – это императивно установленная обязанность банка по ведению бухгалтерского учета размещенных денежных средств, исполнение которой от волеизъявления сторон по кредитному договору не зависит. Указанная обязанность возникает у банка не перед заемщиком, а перед Банком России в силу закона. Между тем, плата за обслуживание счета возложена на потребителя-заемщика.

Таким образом, условия договора, предусматривающие дополнительные платежи по кредитному договору, являются ущемляющими права потребителя по сравнению с правилами, указанными законами и иными правовыми актами Российской Федерации, и согласно пункту 1 статьи 16 Закона РФ «О защите прав потребителей» признаются недействительными.

При формальном юридическом равенстве сторон кредитного договора необходимо учесть, что Заемщик не обладает специальными познаниями в сфере финансовых услуг. Потребитель как экономически слабая сторона мог и не знать, что своим согласием подписать договор на предложенных условиях ухудшает свое положение по сравнению с условиями, предусмотренными законом.

В порядке исполнения пункта ____ договора (указывается № пункта договора) № _________(указывается № кредитного договора) Заемщиком были перечислены денежные средства Кредитору по комиссии за открытие и ведение ссудного счета в размере ________ (указывается сумма цифрами и прописью) рублей, что подтверждается платежным поручением № ______ (номер платежного поручения) от _________(дата платежного поручения) и приходным кассовым ордером №____ (указывается № приходного кассового ордера) от _______ (указывается число, месяц, год).

В соответствии с пунктом 1 статьи 16 Закона РФ «О защите прав потребителей» если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме. Пункт 2 статьи 167 Гражданского кодекса РФ указывает, что при недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах – если иные последствия недействительности сделки не предусмотрены законом. Недействительность части сделки не влечет недействительности прочих ее частей, если можно предположить, что сделка была бы совершена и без включения недействительной ее части.

Неправомерными действиями Кредитора Заемщику был причинен моральный вред. В соответствии со статьей 15 Закона РФ «О защите прав потребителей» моральный вред, причиненный потребителю вследствие нарушения его прав, подлежит компенсации причинителем вреда. Статья 17 указанного Закона устанавливает, что защита прав потребителей осуществляется судом.

На основании вышеизложенного и руководствуясь статьями 15, 16, 17, 40 Закона РФ «О защите прав потребителей», 167, 180 Гражданского кодекса РФ, 131-133 Гражданского процессуального кодекса РФ

ПРОШУ СУД:

1. Признать недействительными условия кредитного договора от _______ (указывается число, месяц, год) № ____________ (указывается № кредитного договора), обязывающие Истца оплатить комиссию за открытие и ведение ссудного счета;

2. Взыскать с Ответчика в пользу Истца денежные средства, полученные на основании недействительных условий кредитного договора, –______ руб. указывается сумма комиссии)

3. Взыскать с Ответчика в пользу Истца моральный вред в размере 3 000 (Три тысячи) рублей (или указать иную сумму);

4. В соответствии с действующим законодательством РФ освободить Истца от уплаты государственной пошлины.

5. Взыскать с Ответчика в соответствующий бюджет штраф за нарушение прав потребителя.

Приложения к исковому заявлению:

1) расчет цены иска (складывается из суммы уплаченной комиссии за открытие и ведение ссудного счета и суммы морального вреда);

2) копия искового заявления;

3) копия кредитного договора;

4) копия платежного поручения.

Список документов

- Исковые заявления

-

Исковое заявление о признании кредитного договора в части установления комиссии за ведение ссудного счета недействительным, взыскании платы за обслуживание ссудного счета, процентов за пользование чужими денежными средствами, компенсации морального вреда

-

Исковое заявление о взыскании денежных средств

-

Исковое заявление о взыскании долга по договору займа

-

Исковое заявление о взыскании дебиторской задолженности

-

Отзыв на исковое заявление о взыскании задолженности

-

Исковое заявление о взыскании задолженности по кредиту

-

Исковое заявление на арест имущества должника

-

Заявление о розыске должника

-

Заявление об отказе от имущества должника

-

Заявление об ограничении выезда должника

-

- Жалоба

-

Апелляционная жалоба

-

Кассационная жалоба

-

Надзорная жалоба

-

Претензия в банк по возврату комиссии за выдачу кредита и страховку

-

Вопросы по теме

Срок раздела совместного кредита после развода

В браке был взят кредит . Какой установлен срок подачи заявления в суд ,на раздел кредита между бывшими супругами? На данный момент после развода прошло 5 лет.

17.12.2021 12:35

- Ответ юриста

- Дополнительные вопросы (0)

Добрый день.

СК РФ Статья 38. Раздел общего имущества супругов

7. К требованиям супругов о разделе общего имущества супругов, брак которых расторгнут, применяется трехлетний

срокисковой давности.

Это касается и кредита.

Куренкова Елена Владимировна17.12.2021 23:49

Как подать в суд на банк

Последняя редакция 31 октября 2021

Время на прочтение 14 минут

Просмотров 6 792

Оглавление

- В каких случаях подают исковое заявление

- Мирное урегулирование конфликта

- Как написать заявление

- Как подать жалобу в суд

- Как добиться положительного решения

- Из судебной практики

В 2023 суды завалены заявлениями от кредитных организаций в отношении граждан — в основном, о взыскании просроченных платежей. Ситуация, когда физическое лицо подаёт иск в суд на банк, встречается гораздо реже. Но если финансовое учреждение нарушило права, не стоит думать, что перед этой организацией вы беззащитны. Законодательством предусмотрен комплекс мер, как подать в суд на банк.

В каких случаях подают исковое заявление

Основным моментом в судебных спорах с банком будет нарушение кредитного договора. Этот документ клиентам стоит читать внимательно: зачастую банки пишут важную информацию мелким шрифтом на сносках или на последних страницах, и ее попросту трудно заметить.

Подобное обстоятельство тоже будет поводом для обращения в суд, ведь по закону потребитель должен быть в полном объеме проинформирован об услуге. Иногда мелко написанный текст в корне меняет условия, которые вам устно сообщил сотрудник банка.

Спектр ситуаций, когда банки нарушают права своих клиентов, широк, но мы рассмотрим самые распространенные:

-

Хищение денежных средств

Заметили уменьшение суммы на вашем счету? Проверьте наличие задолженности. Если таковая есть, то возможно, что в отношении вас вынесено судебное решение и начато исполнительное производство со взысканием долга.

Но если кредитные обязательства и прочие просрочки платежей отсутствуют, то есть вероятность хищения денег. Возможно, это говорит о мошенничестве одного из сотрудников.

-

Незаконный отказ в ипотечных каникулах

Закон №353-ФЗ обязывает банки обосновывать отказ в предоставлении гражданину ипотечных каникул.

Если вы предоставили документы о регистрации как безработный, установлении 1 или 2 группы инвалидности, длительном больничном или рождении детей, банк обязан согласовать отсрочку или рассрочку.Отказ оформляется письменно.

Если сотрудник банка отказал устно, необходимо потребовать письменное подтверждение с указанием причин — данный аспект закреплен законодателем в п.12 ст.6.1-1 6.1-1 ФЗ «О потребительском кредите (займе)». Незаконный отказ можно обжаловать не только в суде, но и в административном порядке — написать жалобу в ЦБ РФ.

-

Навязывание дополнительных услуг

Как правило, это страховка. Законодатель даёт две недели на то, чтобы вернуть сумму по услуге страхования — так называемый «период охлаждения». Но при оформлении кредита банки добавляют в комплекс услуг договор страхования, не уведомляя об этом клиента. Даже включают расходы на страховую премию в сумму займа, то есть на нее будут начисляться проценты.

Если галочка в пункте о согласии со страховкой проставлена компьютером, и вам дали на подпись заполненные бумаги, это можно расценивать как невозможность отказаться от услуги. И оспорить страховку заявлением в суд на банк.

Мы подробно рассказали о порядке возврата страховой премии в этой инструкции.

-

Отказ в возврате платы за дополнительную услугу при досрочном погашении

Верховный суд в Обзоре 2018 года указывает, что заёмщик вправе отказаться от предварительно оплаченных, но фактически не оказанных дополнительных банковских услуг в случае досрочного погашения кредита.

Обратите внимание! Иски о незаконных комиссиях, штрафах, повышении процентной ставки и разного рода доп.услугах, от которых нельзя отказаться, относятся к сфере прав потребителя. На основании п. 6 ст. 13 ФЗ 2300-1 суд при удовлетворении такого иска взыскивает с банка в пользу гражданина штраф в размере 50% от суммы требований. Плюс небольшой моральный ущерб, обычно до 5 тысяч рублей.

-

Подключение овердрафта по умолчанию

Приведем интересное дело из судебной практики. ПАО Сбербанк выдал клиенту дебетовую карту, по которой не предусмотрен овердрафт, т.е. использование заемных денежных средств от банка по принципу кредитки.

У гражданина были долги, и судебные приставы приняли решение — арестовать его счета, включая пресловутую карту. Банку отправили требование о списании поступающих деньги. Сбер подключил по карте овердрафт, за счет которого произошла оплата задолженности на сумму 40 000 рублей. Клиента об этом не уведомили.

Впоследствии банк обратился в суд о взыскании просрочки по уплате задолженности, но проиграл. Истец обжаловал решение в апелляцию, которая с его доводами согласилась. Ответчик пошел в Верховный суд РФ, фактически подал в суд на Сбербанк и добился справедливости.

ВС указал, что возможность подключения овердрафта должна быть прописана в договоре, а если такого условия нет, то требовать долг банк не может.

-

Отказ в выдаче денег при закрытии вклада

Можно ли подать в суд в этом случае? По общему правилу, по истечении договора вклада, гражданин забирает свои денежные средства с начисленными процентами. Но частенько если в кассе отсутствует нужная сумма, в выдаче банк отказывает или затягивает выплату.

Это противоречит п. 2 статьи 837 ГК РФ: кредитное учреждение обязано выдать вклад либо его часть, начисленные проценты по требованию вкладчика незамедлительно. Если поступил письменный отказ, вы можете подать заявление на филиал банка.

-

Незаконный штраф

Поступление денежных средств по истечении дня, указанного в графике платежа — не повод для наложения штрафной санкции. Постановление Пленума ВС 2016 года и ст. 37 Закона о защите прав потребителей регламентируют, что обязательства считаются исполненными с момента внесения денежных средств в кредитную организацию.

Проблемы возникают во время затяжных праздников. Заёмщик вносит платеж вечером в последний рабочий день, а поступают они уже после всех выходных. Далее следует телефонный звонок, где специалист банка пугает штрафами и испорченной кредитной историей. Если вы оплатили незаконный штраф, то можно потребовать его возврата — сначала в претензионной форме, а в случае отказа стоит обратиться в суд.

-

Увеличение процентов по кредиту

Если банк увеличил процент по займу — то это нарушение существенных условий договора. Ст. 5 353-ФЗ устанавливает, что размер процента оговаривается с клиентом до подписания договора, и в одностороннем банк может только уменьшить процент по займу, снизить неустойку, отменить штрафы.

В противном случае действия финансовой организации ухудшают положение клиента, и можно подать в суд на банк по кредиту. Напоминаем, что, если долгов много, и вы объективно понимаете, что выплатить их не в состоянии, вы можете подать в арбитражный суд на банкротство физического лица.

-

Навязчивый обзвон

Можно ли подать на банк в суд за звонки? Да, в том случае, если действия банка нарушают ваш покой, и вы не давали согласие на рассылку рекламных предложений. Иногда такое условие прописано в договорах мелким шрифтом, и многие даже не знают, что дали добровольное согласие на обзвон.

Если же такого не было, можно письменно запросить у организации информацию, откуда ими получены ваши данные и потребовать удалить их из своей базы — подать заявление на отзыв персональных данных.

Имеются прецеденты, когда с жалобами граждане обращались к «Хоум кредит», «ОТП банк», «Совкомбанк», «Русский стандарт», «Открытие» и «Альфа банк» (1).

Эти финансовые организации ведут активную рекламную кампанию своих продуктов, включая и обзвон граждан. Если вас всерьез достали, даже несмотря на письменный запрет, можно попробовать взыскать причиненный моральный вред, но необходимо будет доказать наличие такого ущерба.

Мирное урегулирование конфликта

Образец заявления на возврат страховки

Образец заявления на возврат страховки

Перед подачей искового заявления попробуйте разрешить разногласия в досудебном порядке — не исключено, что банк пойдет навстречу. Особенно если нарушения есть.

Подайте письменную претензию, в которой описана проблема и ваши требования. Если банк не согласен с доводами и прислал письменный отказ, либо вообще проигнорировал обращение заемщика в течение десяти суток, то стоит обратиться в судебные инстанции.

Жалобу на неправомерные действия финансовой организации можно также подать в Центробанк РФ либо в Роспотребнадзор параллельно с судебным разбирательством.

Видя, что начато исковое производство, банк сам готов мирно урегулировать конфликт. Например, ВТБ отказывал гражданину О.Л. в открытии расчётного счёта без указания причин. О.Л. подал в суд, указав свои требования об открытии счёта и уведомлении контролирующих органов в рамках ФЗ№115 об отсутствии оснований для отказа. Банк, получив копию иска, сам вышел на связь с истцом и вопрос решился.

Наш юрист рассказал, что делать, если ваш счет заблокировали по 115-ФЗ, в этом материале.

Как написать заявление

Составление искового заявление лучше поручить юристу — человеку без профильного образования труднее грамотно изложить требования со ссылками на законодательство.

Но если этот вариант не подходит, то подаче иска стоит уделить максимальное внимание и проверить правильность его составления. Как правильно подать в суд на банк, чтобы заявление было принято судом?

Итак, исковое заявление должно содержать:

- «Шапку» — в левом верхнем углу необходимо прописать наименование судебной инстанции — адресата, все данные истца и ответчика, цену иска. Лучше указать свои контактные данные по максимуму: адрес, телефон, электронную почту, чтобы секретарь суда мог оперативно уведомлять о движении заявления.

- Фактические данные заключенного договора между истцом и ответчиков — дата заключения, номер, его условия.

- Описание всех допущенных ответчиком нарушений — с указанием, какие нормы законов были нарушены финансовым учреждением.

- Требования истца.

- Перечень приобщенных документов.

Полнота приобщенных письменных доказательств в обоснование своей позиции гарантирует, во-первых, принятие судом к производству поданного заявления, а во-вторых, увеличивает шансы на удовлетворение заявленных требований.

Если сомневаетесь, что ваш документ соответствует — изучите представленные образцы заявлений или позвоните юристу.

Какие документы приобщить:

- Копии заявления на всех ответчиков и третьих лиц — минимум 3 экземпляра;

- Квитанция, подтверждающая оплату госпошлины. По искам в защиту прав потребителей пошлина не платится;

- Копию паспорта (или иного документа, подтверждающего личность) истца;

- Копию договора и дополнительных соглашений;

- Документы, подтверждающие требования истца: претензии в адрес банка, его письменные ответы, квитанции, платежные документы, выписки со счёта, СМС-сообщения, записи телефонных переговоров, письма и т.д.;

- Расчёт суммы, подлежащей взысканию (подойдут и собственные подсчёты);

- Документы, подтверждающие полномочия представителя (если он участвует в деле).

Сколько стоит подать в суд на банк? Размер госпошлины будет зависеть от цены иска. Воспользуйтесь калькулятором на сайте ВС РФ, чтобы посчитать размер пошлины.

Как подать жалобу в суд

Иски ценой до 50 000 рублей рассматривает мировой судья, свыше этой суммы — районный.

В какой суд подавать исковое заявление на действия банка? Тут у граждан преимущество: им можно обращаться в суд по месту своего жительства. Это гораздо удобнее, чем судиться по месту нахождения финансовой организации. Если банк настаивает на рассмотрении дела «на своей территории», то возражайте — заявления по защите прав потребителей можно подавать в суд по месту жительства истца.

Подать исковое заявление в суд на банк возможно следующими способами:

- Лично — через канцелярию суда, где на ваш экземпляр заявления будет поставлена печать о принятии входящей корреспонденции;

- Почтой — воспользуйтесь услугой заказного письма с уведомлением. Также сделайте опись содержимого пакета;

- Через Интернет — если у вас есть аккаунт на Госуслугах, то можно подать иск через портал ГАС Правосудие. Другой вариант — найти официальный сайт суда и подать иск через электронную приемную. Нет более простого способа, как подать в суд на банк онлайн.

Если вы ИП, и собираетесь подавать на банк в связи с блокировкой счетов, связанных с бизнесом, то нужно обращаться в Арбитражный суд. Для экономических споров действует удобная система Мой Арбитр.

Как добиться положительного решения

Вы составили исковое заявление, суд принял его к производству и назначил дату слушания — казалось бы, все складывается хорошо. Но расслабляться рано. Сейчас можно предпринять ряд действий и увеличить свои шансы на положительный исход дела.

- Займите активную позицию, иначе иск рассмотрят в ваше отсутствие, а фин.организация сможет оправдаться. Посещайте судебные заседания. Вы сможете ответить на вопросы суда в ходе рассмотрения дела. От вас не требуется длинная и витиеватая речь. Достаточно грамотно и понятно изложить свои претензии и подкрепить их документально.

- Следите за документами, которые приобщает в ходе заседания ответчик — бывают случаи, что представитель банка предоставляет договор с совсем другим содержанием, затертые выписки, уведомления, которые отправлялись по неправильному адресу.

Если чувствуете, что не разбираетесь в процессе — обратитесь к профессиональному юристу.

Из судебной практики

Многие боятся идти в суд за защитой своих нарушенных прав в суд, поскольку полагают, что их юристы банка могут добиться разрешения спора в свою пользу. Но из анализа судебной практики, спешим сообщить — это не так!

Суды часто принимают решения в пользу заявителей-клиентов банков или микрофинансовых организаций. По закону о защите прав потребителей заемщик является более слабой стороной, чем финансовая организация, поэтому любые непонятные и сложные и непрозрачные формулировки трактуются в пользу потребителя.

Вот несколько интересных случаев, доказывающих, что банк может проиграть в суде.

- Гражданка У.Е. подала в мировой суд в Краснодаре исковое заявление на ПАО «МТС-Банк». Она заключила с банком кредитный договор, и общая сумма обязательства включала комиссию за организацию страхования по программе страхования — 0,3 % в месяц от суммы кредита. Данная комиссия была удержана Банком МТС. Суд пришел к выводу, что страховка навязана, то есть договор содержит условия, противоречащие закону.

Требования У.Е. были удовлетворены частично: спорный пункт договора признан недействительным, применены последствия недействительности ничтожной части сделки.

Итог. С банка взыскана комиссия за страховку, проценты, компенсация причинённого вреда, расходы по оформлению доверенности, расходы по оплате услуг представителя и штраф.

- Истец Р.А. с кассационной жалобой в Верховный Суд РФ, где просил взыскать с Тинькофф банка незаконную комиссию в размере 15% за перевод остатка денежных средств в связи с закрытием банковского счёта.

Требования заявителя были удовлетворены. Суд подтвердил, что договор между Р.А. и Тинькофф противоречит законодательству. Недопустимо установление повышенного тарифа на операции, даже в рамках проведения контроля по 115-ФЗ.

Этот пример показателен тем, что не стоит бояться обжаловать решения районных судов и даже апелляционные определения — Верховный Суд может занять иную позицию, чем подчиненные суды.

- Дело №2-331/2019 С.В. обратился к Железнодорожному районному суду г. Хабаровска с иском о взыскании с Банка «Восточный» денежных средств за выпуск виртуальной кредитной карты и подключении к услуге страхования на общую сумму 59 000 рублей, о чем уведомлена не была. Также истица просила взыскать компенсацию за причиненный моральный вред, судебные издержки и штраф за невыполнение требований — 50% от суммы требований.

Итог: Суд удовлетворил требования, женщина вернула 59 000, также взыскала штраф 29500 рублей, компенсацию морального ущерба 1500 рублей и все судебные издержки.

Когда действия банка незаконны и нарушают ваши интересы, вам необходимо обращаться в суд за восстановлением нарушенных прав.

Если вы не знаете, как грамотно аргументировать свою позицию перед судьей, как писать заявление, обращайтесь в юридическую компанию, где мы поможем вам выиграть дело у банка. Мы предоставляем любые консультации по телефону и онлайн.

Константин Милантьев

Основатель компании

Маргарита Холостова

Финансовый управляющий

Александр Раменский

Руководитель отдела подготовки и клиентского сервиса

Дмитрий Семенов

Ведущий юрист по банкротству

Валентина Гаджиева

Ведущий юрист по банкротству

Марк Харюзов

Ведущий юрист по банкротству

Анжела Кувакина

Старший юрист по банкротству

Илона Туманская

Ведущий юрист по банкротству

Ярослав Луговой

Ведущий юрист по банкротству

Алена Иванова

Юрист по банкротству

Евгения Гальчинская

Юрист по банкротству физ. лиц

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Статьи по теме

Популярные статьи

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Отмена судебного приказа по кредиту

Любой кредитор может обратиться в суд для защиты своих прав. Судебное разбирательство проходит в рамках искового производства или по упрощенной схеме. Достаточно подать заявление о вынесении судебного приказа. Его рассмотрение происходит в 5-дневный срок. При отсутствии возражений со стороны должника кредитор может сразу инициировать процедуру принудительного взыскания задолженности.

Любой кредитор может обратиться в суд для защиты своих прав. Судебное разбирательство проходит в рамках искового производства или по упрощенной схеме. Достаточно подать заявление о вынесении судебного приказа. Его рассмотрение происходит в 5-дневный срок. При отсутствии возражений со стороны должника кредитор может сразу инициировать процедуру принудительного взыскания задолженности.

Что такое судебный приказ о взыскании кредитного долга?

Порядок процессуальных действий при выдаче судебного приказа

Основания для подачи заявления

Как отменить судебный приказ по кредиту?

Правила подачи заявления об отмене приказа о взыскании долга по кредиту

Как правильно написать заявление?

Сроки для подачи заявления

Как быть, если срок отмены пропущен?

Дальнейшие действия после отмены приказа

Что такое судебный приказ о взыскании кредитного долга?

Судебный акт является разновидностью исполнительного документа. Обычно он выдается при наличии бесспорной задолженности. При подаче заявления кредитор должен обосновать факт возникновения задолженности, сумму взыскания и наличие просрочки по займу.

На основании приказа кредитор может взыскать с должника свои деньги, минуя длительные судебные разбирательства. Такой способ периодически используют банки. Он не только экономит время, но и деньги. Сумма госпошлины вдвое меньше, чем при подаче искового заявления.

Упрощенное производство допускается по долгам, которые не превышают 50 тыс. руб. Если сумма задолженности больше, то кредитору придется подавать в суд исковое заявление.

Единственный недостаток – должник вправе оспорить судебный приказ. Достаточно подать встречное заявление. Если суд отменит приказ, то взыскание задолженности происходит в рамках искового производства. Сумма госпошлины заявителю не возвращается.

Порядок процессуальных действий при выдаче судебного приказа

Кредитор может инициировать упрощенное судебное разбирательство при наличии бесспорной задолженности. Порядок действий:

- Подготовка документов (договор, выписка по счету, переписка).

- Составление заявления о выдаче приказа.

- Оплата госпошлины.

- Подача заявления в мировой суд.

- Получение судебного акта.

Слушание дела проходит без участия сторон (заявитель/должник). Суд выносит решение в 5-дневный срок с момента подачи заявления.

Основания для подачи заявления

Обратиться в суд можно при наличии веских оснований. Например, при взыскании:

- Алиментов на детей, если не требуется установление отцовства.

- Заработной платы, отпускных или выплат при увольнении.

- Задолженности по оплате коммунальных услуг.

- Обязательных платежей в интересах ТСЖ.

Также можно подать заявление о вынесении приказа по сделкам, оформленным в простой письменной и/или нотариальной форме. Цель судебного разбирательства – защита интересов кредитора.

Истец должен подтвердить, что должник пропустил минимум три платежа подряд.

Как отменить судебный приказ по кредиту?

Судебный акт отменяется по заявлению должника. Его можно подать сразу после получения копии приказа. Заявление об отмене судебного решения составляется с учетом ст.124 ГПК РФ.

При подготовке документа ключевым моментом является причина несогласия с судебным решением. Если заемщику удастся убедить мирового судью, то у него появится возможность тщательно подготовиться к предстоящим судебным разбирательствам.

Не стоит игнорировать данный способ обжалования судебного постановления. Особенно если заявленные требования реально завышены.

Правила подачи заявления об отмене приказа о взыскании долга по кредиту

Заявление об отмене судебного акта подается в мировой суд (23 ГПК РФ). Привязка идет к судебному органу, выдавшему приказ. Важно учитывать срок обжалования и составить заявление с учетом требований закона. Сюда относится – форма, основание для отмены, конечная просьба. Госпошлина при подаче заявления не платится. По итогам судебного слушания суд вынесет новое решение.

Примечание. Отмена судебного приказа не освобождает должника от обязательств перед кредитором. Однако стороны могут решить вопрос мирным путем (реструктуризация, рефинансирование).

Как правильно написать заявление?

Документ должен соответствовать требованиям закона. Форма заявления:

- Наименование суда.

- Фамилия, имя и отчество должника.

- Местонахождение заявителя.

- Данные об оспариваемом приказе.

- Основание для отмены постановления суда.

- Норма закона.

- Итоговая просьба.

- Дата, подпись.

В заявлении нужно указать причину отмены приказа. Например, завышенная сумму долга, необоснованные выводы суда о взыскании денег.

Образец заявления об отмене судебного приказа по кредиту

Ниже представлен образец заявления:

Скачать образец заявления об отмене судебного приказа.

Сроки для подачи заявления

Заявление подается в течение 10 дней с момента выдачи судебного акта. Отсчет времени начинается со дня получения копии документа. Пропуск сроков приведет к неприятным правовым последствиям для ответчика.

Как быть, если срок отмены пропущен?

При исчислении сроков нужно исходить из даты получения постановления суда. Если должник пропустит срок для подачи документов, то суд выдаст приказ заимодавцу. По просьбе кредитора документ могут сразу направить в ФССП. Также взыскатель может подать документ для исполнения самостоятельно.

Если должник подаст заявление по истечении установленного срока, то суд откажет в его рассмотрении. Исключением могут быть причины, которые не зависели от должника (болезнь, несчастный случай, несвоевременное получение приказа). При таких обстоятельствах можно ставить вопрос о возобновлении пропущенного срока. Должнику придется подать еще одно заявление и обосновать причины пропуска.

Если суд откажет должнику в восстановлении процессуальных сроков, то можно будет подать кассацию (ст.386.1 ГПК РФ). Ответчику дается полгода с момента оглашения судебного решения в 1 инстанции.

Дальнейшие действия после отмены приказа

Если суд отменит судебный приказ по заявлению должника, то он одновременно должен разъяснить кредитору его права. Требования о взыскании долга можно предъявить в рамках искового производства. Копии судебного постановления направляются сторонам в течение 3 дней с момента его вынесения.

Если отмена приказа произойдет после его передачи в ФССП, то суд направляет постановление в службу приставов. Должник может проконтролировать процесс закрытия исполнительного производства по данному делу (ст.47 ФЗ №229-ФЗ). Достаточно обратиться к судебным приставам и написать заявление.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МФК «Мани Мен»

Реклама

ООО МКК «Академическая»

Реклама

ООО МФК «Вэббанкир»

Обращение в суд — это один из вариантов защиты интересов физических и юридических лиц. Не является исключением и сфера кредитования, а также иные области оказания финансовых услуг. Заявление в суд на банк могут подать заемщики, созаемщики и поручители по кредитам, владелец счета или привязанной к этому счету карты, плательщик по каким-либо операциям.

В зависимости от особенностей спора и статуса истца, документы можно подать в арбитражные, мировые или районные суды. О том, как подать в суд на банк и правильно оформить все документы, расскажем в этом материале.

Подать заявление в суд на любой банк, будь то Сбербанк или банк «Траст» надо тогда, когда четко осознаешь цели своего обращения в суд. Исковое заявление в суд на банк должно содержать четкие основания против банка — на что и почему истец жалуется.

Например, банк МТС незаконно списал с вас лишнюю комиссию по кредиту и не хочет ее возвращать, хотя вы указали в претензии в ЦБ и в сам банк о незаконности этого списания. Или же банк «Восточный» ничего не хочет предпринимать против шквала звонков своей службы взыскания, а сотрудники названивают и днем, и ночью.

Или банк «Хоум Кредит» запретил клиенту досрочно погашать кредит. Составить иск на банк физлицо может за многие нарушения закона. Но всегда надо помнить, что жалоба на действия банка в суд — это крайний вариант решения проблемы, когда иные меры в отношении банка уже не помогают.

Однозначно гражданский иск на кредитную организацию надо подавать за мошенничество. Этот тот случай, когда кто-то иной, а не вы оформили по вашим документам кредит, а банком, в свою очередь, предъявлен иск (или хотя бы уже высказаны словесные требования) о возврате денег вам. Для начала надо написать заявление в полицию, дождаться возбуждения уголовного дела и оспорить иск банка о взыскании задолженности.

В каких случаях можно подать в суд

Обращаться в суд можно по любым нарушениям прав и законных интересов. Во многих случаях можно избежать судебных тяжб, если использовать досудебные варианты защиты.

Например, можно подавать заявления непосредственно в банк, оформлять соглашения, обращаться к финансовому омбудсмену или направить жалобу в ЦБ РФ. Но только по судебному решению можно требовать от банка принудительного исполнения через ФССП. Поэтому обращение в суд является самым эффективным вариантом защиты прав.

Подать в суд на банк можно при нарушении условий договора или правил оказания услуг

Граждане могут подать иск в мировые и районные суды. Юридические лица и ИП. а также граждане при обращении на банкротство, подают заявления в арбитраж

Чаще всего можно встретить судебные дела, где истцом является банк. Например, это может быть взыскание задолженности и штрафных санкций по кредитам. Клиенты банков намного реже обращаются в суд. О ситуациях, когда подача иска поможет защитить ваши права, расскажем ниже.

Подавая административный иск или апелляционную жалобу нужно учитывать территориальную подсудность. Например, банк «Русский стандарт» имеет головной офис в Москве, Совкомбанк — в Костроме, а ВТБ — в Санкт-Петербурге. Обычно клиент подает в суд на банк по месту регистрации самого банка, но иногда допускается это делать и по месту проживания истца.

По кредитам

Подписав кредитный договор, заемщик принимает на себя обязательства по возврату денег с процентами. При этом заемщик праве защищать свои интересы, если банк нарушил условия договора или нормы закона. Вот самые распространенные причины, по которым можно подать в суд на банк по кредиту:

- при одностороннем изменении условий кредитного договора (например, при повышении процентной ставки. Но при кредитовании физ. лиц такое поведение банка запрещено. Запрет прописан в законе «О потребительском кредите (займе)»;

- при оспаривании навязанных услуг, которые повлекли увеличение общей стоимости кредита. Например, раньше банки любили брать с клиентов комиссии за ведение ссудного счета или за выбор способа погашения кредита;

- при введении комиссий, не указанных в договоре (например, за досрочное погашение кредита);

- при отказе в предоставлении кредитных или ипотечных каникул, если банк обязан это сделать по закону (например, каникулы по ипотеке можно получить в силу закона);

- при оспаривании расчета задолженности и процентов по договору;

- при отказе или препятствовании в досрочном погашении кредита.

Нельзя подать в банк за отказ в выдаче кредита. Одобрение заявки или отказ по ней является правом банка. Исключения есть только для программ кредитования с государственным субсидированием. Например, по программе льготной ипотеки в 2021 году основные условия кредитования определены законодательством.

Нарушения могут быть связаны с действиями банка при просроченном и погашенном кредите. Например, можно обращаться в суд за отказ внести изменения в кредитную историю, если банк обязан это сделать. Прежде чем подавать иск, рекомендуем обратиться к юристам, проверить условия договора и основания для судебной защиты. Если у вас нет оснований для подачи искового заявления, вы только потеряете время и деньги.

В некоторых случаях можно подать в суд на банк за звонки, смс или другие действия по взысканию долга. Ограничения по количеству и времени указанных действий есть только для коллекторов. Но если сотрудник банка достает звонками не самого должника, а его родственников или знакомых, то это уже является нарушением. За такие действия можно взыскать компенсацию морального вреда. Правда, суды, если и присуждают такую компенсацию, то суммы в решениях фигурируют смехотворные.

Иск к банку по кредитному договору чаще всего подается по процентам, которые банк насчитывает на долг. Чтобы верно рассчитать сумму процентов, понадобится помощь профессионального кредитного юриста. Потому что переспорить профессиональных юристов, например, из ОТП банка обычному заемщику, да еще и не очень юридически подкованному, очень сложно, почти нереально.

По оказанию банковских услуг

На действия банка может подать жалобу или иск гражданин, заключивший договор на обслуживание счета и карты. Основанием для обращения в суд может быть:

- отказ в выдаче денег с вклада или счета;

- отказ в выдаче самой карты;

- незаконная блокировка карты и счета, списание со счета средств;

- одностороннее снижение ставки по вкладу или на остаток средств по счету, если это не предусмотрено договором;

- незаконное закрытие счета или вклада;

- введение комиссий по банковским операциям или их завышение;

- ошибка банка при переводе средств.

Даже разовая платежная операция относится к банковским услугам. Например, если вы платили пошлину, а сотрудник банка допустил ошибку при переводе средств, можно требовать их возврата. При отказе в возврате денег их можно взыскать через суд.

По мошенничеству с денежными средствами

По фактам мошенничества нужно обращаться в полицию. Типичным примером является оформление кредита другими лицами по вашим документам или хищение средств со счета. В банк тоже нужно сообщить о мошенничестве, так как по факту обращения проводится служебное расследование.

Иногда в мошеннических действиях замешаны сотрудники банка, так как все клиенты оставляют в отделениях банков копии и сканы своих документов — паспортов, ИНН, СНИЛС и тд. И с помощью этих копий можно легко «повесить» на человека кредит, который ему банк не выдавал. В этом случае можно взыскать причиненный ущерб через суд.

Банкротство физического лица

Физ. лица могут банкротиться через арбитраж и МФЦ. При этом в арбитражный суд подается заявление с требованием о признании банкротом. Поэтому банк будет являться не ответчиком, а кредитором по банкротному делу. Это важно, так как с кредитора при банкротстве нельзя что-либо взыскать.

При обращении в МФЦ судебные процедуры вообще не проводятся. Однако кредиторы вправе подать возражения и потребовать передачи дела в арбитраж. Основанием для такого требования может стать информация об имуществе должника, которая стала известна после окончания исполнительного производства.

Что можно и нужно сделать до подачи иска в суд

Прежде чем обращаться в суд можно использовать другие варианты защиты. Во многих случаях это будет эффективнее, чем ждать рассмотрения спора по иску. Даже если досудебное урегулирование спора не принесло результата, оно поможет:

- собрать доказательства для обращения в суд (например, таким доказательством может стать переписка с банком);

- снять часть спорных вопросов во внесудебном порядке (например, банк может согласиться сделать перерасчет, разблокировать счет или провести рефинансирование кредита по сниженной ставке);

- показать суду добросовестность истца, который пытался решить вопрос мирным путем (например, это будет важно при взыскании компенсации морального вреда).

Можно ли подать в суд сразу после выявления нарушения? Это зависит от предмета спора и характера нарушений. Например, если со стороны банка допущено нарушение прав потребителя, нужно обязательно соблюсти претензионный порядок урегулирования спора. По некоторым нарушениям нужно подать жалобу финансовому омбудсмену. Поэтому рекомендуем проконсультироваться у наших юристов, прежде чем подавать в суд, например, на Сбербанк или на любую другую кредитную организацию.

Как правильно подать в суд на банк?

Перейдем непосредственно к теме статьи и разберем, как подать в суд на банк. Чтобы вам не вернули документы и приняли положительное решение, нужно заранее определить:

- предмет спора, перечень и цену исковых требований:

- подсудность и подведомственность рассмотрения спора;

- надлежащего ответчика или нескольких ответчиков, круг других заинтересованных лиц;

- перечень доказательств, которые нужны для рассмотрения дела.

Вот пример по одному пункту из списка. В суд нужно подавать не на сотрудника банка, обманувшего вас, а на само кредитное учреждение, оказывающее услуги. Именно банк несет ответственность за всех своих сотрудников, обязан возмещать ущерб, причиненный их действиями. Поэтому, если менеджер допустил ошибку и незаконно списал деньги с вашего счета, надлежащим ответчиком по иску будет банк.

Способы подачи иска

Заявитель может подавать документы в суд самостоятельно или через представителя. На представителя нужно оформить нотариальную доверенность. Подать иск с приложениями можно:

- непосредственно в канцелярию суда;

- по почте;

- через систему «Мой арбитр» (в арбитражные суды);

- через сайты судов или систему ГАС «Правосудие» (в мировые и районные суды).

Как подать в суд на банк онлайн? Для этого нужна ЭЦП или подтвержденная учетная запись госуслуг (ЕСИА) По ним идентифицируется личность заявителя на всех онлайн-сервисах. Напрямую через госуслуги иски подать нельзя.

Подсудность

При нарушении норм подсудности вам вернут иск без рассмотрения. Вот основные правила подсудности:

- экономические споры с участием организаций и ИП рассматриваются только через арбитраж;

- заявления на банкротство тоже подаются исключительно в арбитраж;

- мировые судья могут рассматривать дела с ценой иска до 100 тыс. руб., если речь идет о защите прав потребителей;

- дела о выдаче судебного приказа;

- остальные имущественные (денежные) споры мировые судьи рассматривают при цене иска до 50 тыс. руб.;

- дела, которые не относятся к подсудности мировых судей, будет разбирать районный суд.

Приведем пример. Если вы требуете от банка возврат денег на сумму 20-30 тыс. руб., то и заявление нужно подавать мировым судьям. Если же речь идет о неимущественном споре или о взыскании суммы более 100 тыс. руб., дело будет рассматривать районный суд.

Не менее важно определить, в какой именно суд направлять документы. Если допущено нарушение прав потребителя по банковским услугам, истец может подать иск по своему месту жительства. Это удобнее, так как не придется тратить время и деньги на поездки, на командировки юриста.

По остальным спорам иски подаются по месту нахождения ответчика. Но если спор вытекает из деятельности филиала, можно обращаться в суд по их адресу. Например, если вы подаете иск по кредиту ВТБ или Альфа-банка, можно обращаться в судебный орган по адресу регистрации филиала.

Сложнее ситуация с банками, которые работают онлайн. Например, у банка Тинькофф есть только головной офис в Москве, а почти все услуги оказываются через онлайн-сервисы. Если дело касается нарушения прав потребителя, обращайтесь с документами по своему месту проживания. По другим спорам придется подавать иск в судебные органы Москвы, по адресу головного офиса Тинькофф.

Что можно требовать в иске

Это зависит от предмета и сути спора, от характера требований. Исковые требования к банку могут включать:

- взыскание денежных средств (например, при незаконном списании с карты);

- взыскание компенсации морального вреда (например, при неправомерных действиях при взыскании);

- взыскание расходов, связанных с обращением в суд (например, на оплату услуг юриста, на пошлину);

- отмена незаконных решений (например, при отказе в предоставлении кредитных каникул);

- понуждение к определенным действиям (например, передача сведений в бюро кредитной истории);

- расторжение или изменение договора (например, при незаконном подключении к программе коллективного страхования).

Основные требования нужно указать сразу при подаче иска. В ходе процесса их можно менять и дополнять. Это может сделать сам истец или его представитель по доверенности.

Форма и содержание искового заявления в суд на банк

В законах нет образцов заявления и жалоб в суд. В ГПК РФ или АПК РФ можно найти только основные требования по форме и содержанию документов. Если вы не знаете, как написать заявление, поручите это юристам. Ошибки в оформлении документов могут повлечь оставление их без движения, отказ в возбуждении дела.

Типовые образцы заявлений в судебные органы можно найти и скачать на нашем сайте. Обязательно укажите в тексте иска:

- наименование судебного органа;

- данные об истце и ответчике, других заинтересованных лицах;

- цена иска, ее расчет;

- описание сути обязательств между сторонами;

- описание сути нарушения со ссылкой на доказательства;

- обоснование правовой позиции истца со ссылками на нормативные акты;

- перечень исковых требований;

- перечень приложений;

- дата, подпись заявителя или его представителя.

Образец иска о защите прав потребителя

Если банк подал на вас в суд, можно направить встречное исковое заявление. В этом случае основной и встречный иск будут рассматриваться в рамках одного дела. О том, как писать заявление в данной ситуации, можно уточнить у наших юристов.

Лучше сразу указать подробную правовую позицию, чтобы суд изучил ее до рассмотрения дела по существу. В некоторых случаях можно ссылаться на судебную практику по аналогичным делам, если она подтверждена Верховным судом РФ.

Сколько стоит подать в суд на банк

Если вы подаете иск на Сбербанк или другое кредитное учреждение по нарушениям прав потребителей, пошлину платить не нужно. В остальных случаях размер пошлины зависит от суммы исковых требований. Размеры пошлин для обращения в мировые и районные суды можно найти в ст. 333.19 Налогового кодекса РФ. По неимущественным спорам размер пошлины составляет 300 руб. (для граждан) или 6000 руб. (для организаций). При успешном завершении дела пошлину можно взыскать с проигравшей стороны.

Нужен ли юрист для ведения дел

Юрист нужен не только для составления иска и его подачи в судебные органы. По всем видам споров требуется профессиональная юридическая поддержка. В судебном процессе ваш представитель сможет:

- подавать заявления, ходатайства, доказательства, запросы;

- выступать в заседаниях, давать пояснения, задавать вопросы другим участникам дела;

- знакомиться с материалами дела и делать их копии;

- менять размер исковых требований, заключать мировое соглашение.

Точный перечень полномочий юриста указывается в доверенности. Учтите, что у любого банка есть своя юридическая служба, которая наверняка направит представителя в судебный процесс. Без юридической поддержки вы вряд ли сможете обосновать свою позицию, ответить на возражения ответчика, правильно трактовать доказательства.

Судья принял иск: что дальше

До подачи иска нужно направить его копию ответчику. Доказательства отправки приложите к комплекту документов для суда (обычно это квитанция об отправке заказного письма). Если иск и другие документы соответствуют требованиям закона, судья возбуждает гражданское дело. Сторонам направляется определение, повестки с датой заседания.

Если вы не можете лично участвовать в процессе, заявите об этом письменное ходатайство, просите рассмотреть дело в отсутствие истца. Продолжительность гражданского дела в мировых судах составляет до 1 месяца, а в районных — до 2 месяцев. На практике сроки могут продлеваться, особенно если стороны просят перенести заседания или делаются какие-либо запросы.

Что делать после вынесения решения

Если судья вынес положительное решение по вашему иску, нужно дождаться вступления его в силу. На подачу жалобы дается 30 дней, чем наверняка воспользуется банк. Если за 30 дней жалоба не подана, можно обращаться за исполнительным листом. Если жалоба подана, лист выдадут после рассмотрения дела в апелляции.

Для принудительного исполнения судебного акта нужно направить исполнительный лист приставам. По исполнительному производству вы будете взыскателем, а банк — должником. Продолжительность производства зависит не только от действий пристава, но и от активности самого взыскателя. Поэтому рекомендуем обращаться за помощью к юристу и после завершения судебного дела.

По всем вопросам, связанным с подачей исков на банки, вы можете обратиться к нашим юристам. Мы объясним, как подать жалобу в суд, какие доказательства потребуются для победы в процессе. С нашей помощью вы отстоите интересы даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты