Нередко микрофинансовые организации в попытке вернуть свои деньги заходят дальше, чем разрешено законом – посылают жестко действующих коллекторов, накручивают штрафы до невероятных размеров, звонят по ночам. Кроме того, рынок МФО – не самый благонадежный, клиент какой-нибудь небольшой микрокредитной компании может внезапно обнаружить, что договор был составлен с лазейками, позволяющими МКК забрать намного больше денег, чем предполагалось изначально. Во всех этих случаях, как и во многих других, клиенту нужно защищаться, и лучший способ – жалобы в различные инстанции, которые могут «усмирить» разбушевавшуюся кредитную компанию предупреждением, предписанием или заведением административного дела. Ниже мы расскажем, куда жаловаться на микрофинансовую организацию и как это делать.

Нередко микрофинансовые организации в попытке вернуть свои деньги заходят дальше, чем разрешено законом – посылают жестко действующих коллекторов, накручивают штрафы до невероятных размеров, звонят по ночам. Кроме того, рынок МФО – не самый благонадежный, клиент какой-нибудь небольшой микрокредитной компании может внезапно обнаружить, что договор был составлен с лазейками, позволяющими МКК забрать намного больше денег, чем предполагалось изначально. Во всех этих случаях, как и во многих других, клиенту нужно защищаться, и лучший способ – жалобы в различные инстанции, которые могут «усмирить» разбушевавшуюся кредитную компанию предупреждением, предписанием или заведением административного дела. Ниже мы расскажем, куда жаловаться на микрофинансовую организацию и как это делать.

Основания для жалобы на МФО

Как правильно составить жалобу?

Когда не стоит подавать жалобу?

Основания для жалобы на МФО

Для начала проясним: если вы брали микрокредит в МКК, и не вернули его, организация имеет законное право действовать – звонить вам и напоминать про долг, начислять пеню, подавать в суд. Все законно – заемные деньги нужно возвращать. Основания для жалобы появляются тогда, когда микрокредитная компания выходит за рамки закона либо при истребовании долга, либо при заключении договора. Весомые причины для жалобы:

- у МКК нет лицензии на выдачу микрокредитов;

- организация размещает на своем сайте или в офисе неверные или вводящие в заблуждение данные о своих предложениях (или вообще ничего не размещает);

- МФО препятствует возвращению долга, чтобы накрутить штраф;

- компания использует запрещенные способы возврата денег – раскрывает ваши личные данные, передает без вашего согласия права на кредит коллекторам;

- годовая процентная ставка по кредиту сроком до года превышает 365%;

- вам оформили микрозайм с обеспечением в виде залога недвижимости;

- сумма штрафа + просрочки превысила двукратный размер тела минизайма;

- с вас взяли дополнительные деньги без вашего ведома – за реструктуризацию, например;

- микрофинансовая организация без вашего согласия изменила условия договора после того, как он был заключен;

- сотрудники МКК или коллекторы звонят слишком часто или делают это в запрещенное время;

- МФО игнорирует вашего адвоката и продолжает вам звонить;

- коллекторы оказывают психологическое давление, угрожают или делают что-либо, что наносит вам вред.

Как видите, причин для жалобы – много. Разберемся, как ее составить и куда отправить.

Как правильно составить жалобу?

Простой совет: если собрались подать жалобу в какую-то государственную организацию, свяжитесь с ней по телефону/через интернет/лично и попросите форму для жалобы. Это повысит шансы на быстрое рассмотрение.

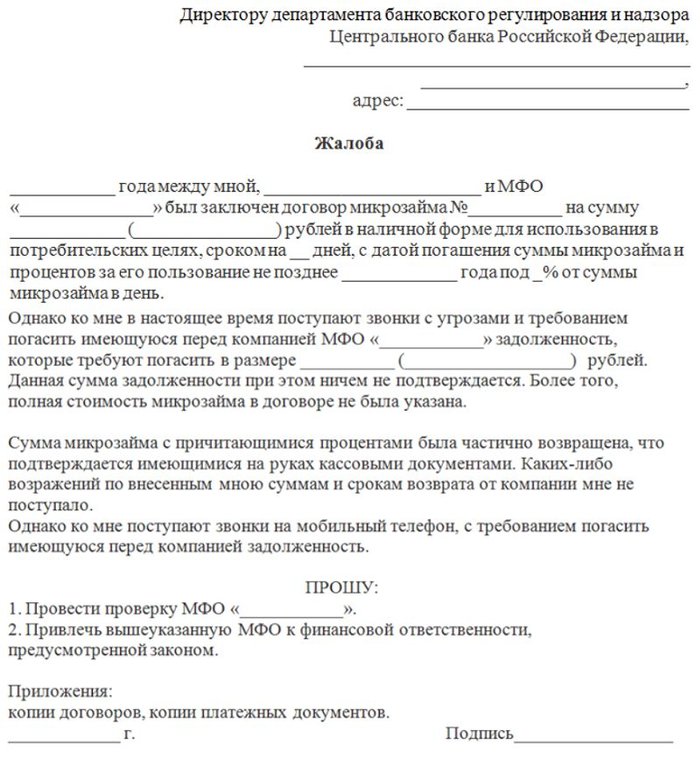

В целом в жалобе должна быть следующая информация: куда и кому вы ее направляете (чтобы узнать, кому направлять, свяжитесь с госорганизацией), кто вы и где вы проживаете, когда и у какой микрофинансовой организации вы брали микрокредит, на какую сумму и под какой процент, когда нужно было вернуть, сколько насчитали задолженности, что МФО делала для возврата долга, в чем состоит суть жалобы. Желательно еще указать номер договора с МКК. Заодно оставьте свои контактные данные, чтобы вам сообщили результат рассмотрения обращения.

Образец

Образец жалобы в ЦБ на МФО выглядит так:

Кстати, обратите внимание на самый нижний абзац – жалоба в Центробанк на микрофинансовую организацию имеет очень мало шансов на рассмотрение, если к ней не приложены договоры и платежные документы.

Жалоба в Роспотребнадзор:

Куда отправить жалобу?

Как оформить – разобрались. Теперь разберемся, в какую государственную организацию нужно обращаться при различных нарушениях.

Центробанк

Жалоба в ЦБ на МФО имеет смысл тогда, когда:

- у микрофинансовой организации нет разрешения на выдачу микрозаймов;

- проценты по кредиту – слишком большие для рынка;

- данные о вашем выплаченном микрокредите не занесли в БКИ;

- МФО нарушила правила возврата долга – раскрыла кому-то вашу личную информацию, к примеру;

- ставка превышает 1% в день, при этом кредит выдается на срок до года;

- штраф и просрочка превысили максимально допустимую по закону сумму;

- вас не уведомили о полной стоимости кредита – всплыли скрытые комиссии;

- условия договора внезапно изменились без вашего ведома.

Жаловаться в Центробанк – очень эффективно, при наличии у МКК серьезных нарушений ЦБ может лишить ее лицензии, а если ее не было – подать документы в суд или помочь вам это сделать. Подать жалобу онлайн можно здесь: https://www.cbr.ru/Reception/Message/Register?messageType=Complaint

Роспотребнадзор

Микрозайм – потребительский, поэтому некоторые нарушения от микрофинансовых организаций попадают под юрисдикцию Роспотребнадзора. Какие именно:

- в договоре нет пункта о том, что вы не разрешаете передавать свою задолженность сторонним организациям (коллекторам);

- компания взимает комиссию за бесплатные вещи – отказ от страховки и пролонгацию;

- вам не предоставили полную информацию о способах погашения минизайма.

Жаловаться в Роспотребнадзор можно через интернет, здесь: https://petition.rospotrebnadzor.ru/petition/

В прокуратуру

Писать жалобу в прокуратуру нужно тогда, когда коллекторы или представители микрокредитной компании угрожают вам и вашим близким, звонят ночью, «подкарауливают» вас на улице и так далее. Перед тем, как составлять жалобу, обязательно узнайте у коллекторов, в какой организации они работают – это ускорит процесс. Желательно узнать и фамилию-имя-отчество конкретных надоедающих вам сотрудников, но эту информацию выдаст далеко не каждый коллектор.

Финансовый омбудсмен

Финансовый омбудсмен – это практика, недавно появившаяся и активно развивающаяся в России. Суть: омбудсмен – это юрист, решающий денежные вопросы в досудебном порядке. Причины для обращения – те же, что и для Центробанка. Отличие омбудсмена от суда и ЦБ заключается в следующем:

- Он решает финансовые споры быстрее, чем суд – в течение 15-30 дней, в то время как судебная тяжба может длиться месяцами.

- Вам не нужно быть юридически подкованным – можно объяснить проблему своими словами, юридическую составляющую возьмет на себя омбудсмен.

Таким образом, финансовый омбудсмен решает и проблему клиента с наймом адвоката, и проблему судов с высокой загруженностью. Чтобы подать жалобу, найдите омбудсмена и напишите к нему обращение в вольной форме.

ФССП

Федеральная служба судебных приставов следит за тем, чтобы взыскание долга проходило по закону. В ФССП можно обратиться, если есть следующие нарушения:

- микрокредитная организация звонит или пишет по поводу долга вашим родным, хотя вы не давали на это согласия;

- МКК нарушает правила количества или времени звонков: звонит больше раза в сутки/2 раз в неделю/8 раз в месяц, звонит ночью;

- вам названивает МФО или коллекторы, хотя вы наняли адвоката, через которого должна происходить связь;

- коллекторы угрожают физической расправой или огромными штрафами.

Написать в ФССП онлайн можно здесь: http://fssprus.ru/form/

ФАС

Федеральная Антимонопольная Служба может заинтересоваться микрофинансовой организацией в том случае, если последняя нарушает законы о рекламе. Основных нарушений – 2: МФО рекламирует себя, хотя ее нет в реестре Центробанка, и предложение организации, размещенное на сайте, не соответствует действительности (в договоре написано другое). Написать в ФАС можно здесь: https://fas.gov.ru/approaches/send_to_fas

Когда не стоит подавать жалобу?

Можно выделить 2 основных случая, когда не стоит обращаться с жалобой в серьезные структуры:

- Микрофинансовая организация ничего не нарушила.

- Вы хотите попытаться мирно урегулировать спор.

В первом случае вы зря потратите свое время – ответ от государственной организации может прийти через месяц, и он вам ничего не даст (а пеня за это время увеличится). Во втором случае лучше написать письмо непосредственно в МФО, а не в ЦБ или прокуратуру – если госструктура придет в микрокредитную организацию с проверкой по вашей наводке, о мирном урегулировании конфликта можно будет забыть.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим самое главное — куда пожаловаться на МФО. Ситуации могут быть разными, и жалобы направляются в различные инстанции. Все микрофинансовые организации, программы которых размещены на Бробанк.ру, ведут легальную деятельность и подчиняются Центральному Банку. Поэтому чаще всего претензии направляются именно туда.

-

Основные нормы законов для работы МФО

-

Жалоба в СРО

-

Жалоба Центральному Банку

-

В связи с какими нарушениями можно подавать жалобы

-

Жалоба на МФО в прокуратуру

-

Обращение в полицию

Основные нормы законов для работы МФО

Микрофинансовый рынок до недавнего времени действительно мало контролировался, поэтому заемщики МФО часто сталкивались с непонятными действиями кредиторов, с раздуванием долгов, с огромными ставками и прочими сложностями. Сейчас всего этого нет, так как за микрокредиторов основательно взялся Центральный Банк.

По его инициативе на законодательном уровне введены важные нормы, которые способствуют защите прав и интересов заемщиков. К сожалению, именно в этой сфере чаще всего заемщиками становятся граждане с низким уровнем финансовой грамотности. Более подробная информация о законах, актуальных для клиентов МФО, — в материале Законы о микрозаймах.

Важные нормы, которые все МФО должны соблюдать:

- Выдавать займы правомочны только легальные компании, прошедшие проверку ЦБ РФ и состоящие в его реестре.

- Сумма процентов, пеней и штрафов не может превысить начальную сумму займа более чем в 1,5 раза. То есть при сумме в 5000 в общей сложности с заемщика не могут требовать больше 12500 рублей.

- Микрофинансовые организации не могут устанавливать по займам ставку выше 1% в день.

- МФО обязаны соблюдать предельные значения процентных ставок, указанные ЦБ РФ. Превышение этих значений — нарушение закона.

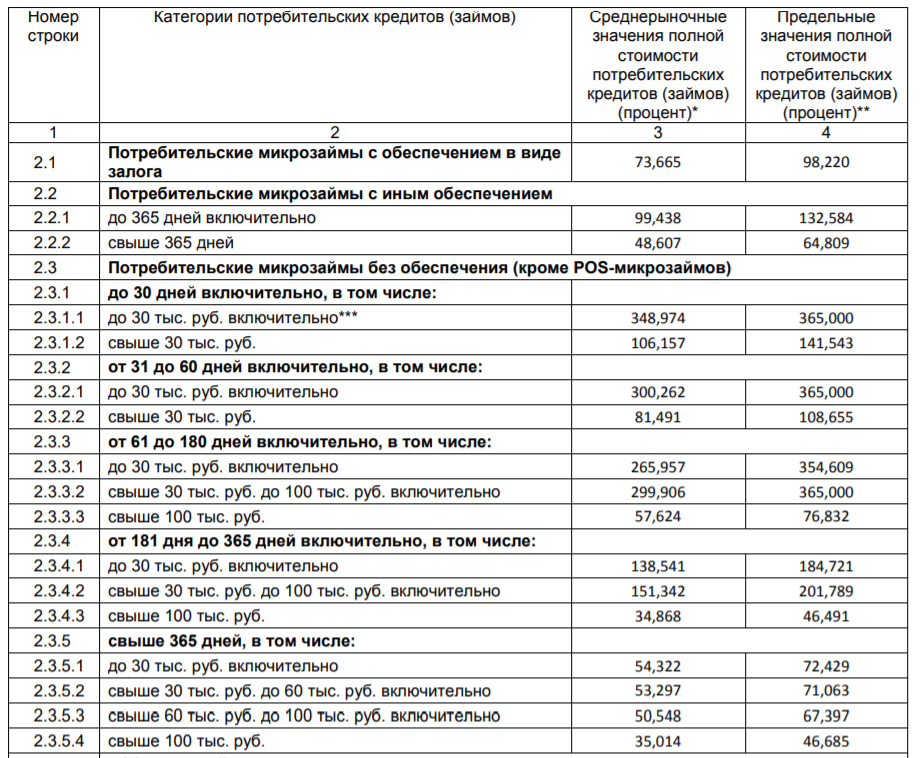

Размер максимально допустимой ставки зависит от суммы микрокредита и срока его выдачи. Центральный Банк каждый квартал пересматривает значение, но в целом оно мало меняется. Например, на второй квартал 2020 года установлены такие цифры:

Если микрокредитор не соблюдает указанные выше важные нормы, необходимо защищать свои интересы и подавать жалобу.

Жалоба в СРО

Если есть причина подать жалобу на микрофинансовую организацию, оптимальный вариант — обратиться в саморегулируемую организацию (СРО), в которой она состоит. По закону все МФО должны состоять в какой-либо СРО, которая координирует “подшефную” компанию, контролирует ее деятельность. Можно сказать, что МФО находятся в подчинении у СРО.

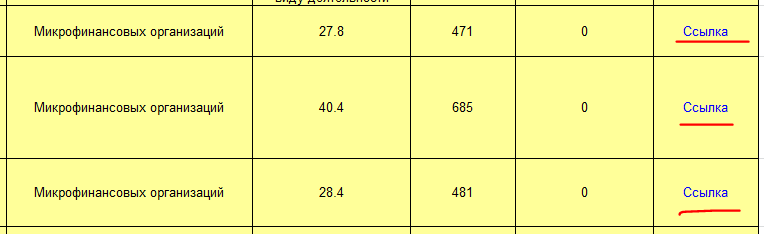

На сегодня на рынке работают 3 основных СРО, по которым “раскиданы” микрофинансовые организации. При желании направить жалобу на МФО необходимо предварительно выяснить, в какой СРО она состоит. Это может быть:

- Единство, самая крупная СРО рынка, количество членов — 685;

- Микрофинансовый Альянс, находится на втором месте, количество членов — 481;

- Микрофинансирование и развитие, в нее входит 471 организация.

На сайте Центрального Банка публикуется актуальный реестр СРО и микрофинансовых компаний, которые в них состоят. Информация регулярно обновляется, скачать реестр СРО можно с сайта ЦБ РФ.

Просматривая реестр, выбирайте именно СРО, которые работают с МФО. В последнем столбце таблицы ссылка на перечень участников. Там и ищите нужную организацию:

Определив, в какую саморегулируемую организацию входит МФО, можно зайти на сайт этой СРО в раздел контактов и подать обращение. Предварительно можно позвонить по указанному структурой телефону и получить консультацию.

Жалоба Центральному Банку

Можно направить жалобу на действия кредитной организации и непосредственно регулятору — именно он самый главный надзорный орган над МФО. Но сам же банк рекомендует действовать несколько иначе:

Предварительно обратиться с претензией к самой МФО. Возможно, вопрос реально решить и в рамках компании без вышестоящих инстанций.

Обратиться в СРО, которая контролирует МФО. В большинстве случаев жалоба, поданная в ЦБ РФ, опускается в СРО, так как она способна решить проблему без привлечения регулятора. На это тратится время.

- Если вы все же решили обратиться к Центральному банку, предварительно можете получить консультацию по его бесплатному горячему телефону 8800 300-30-00.

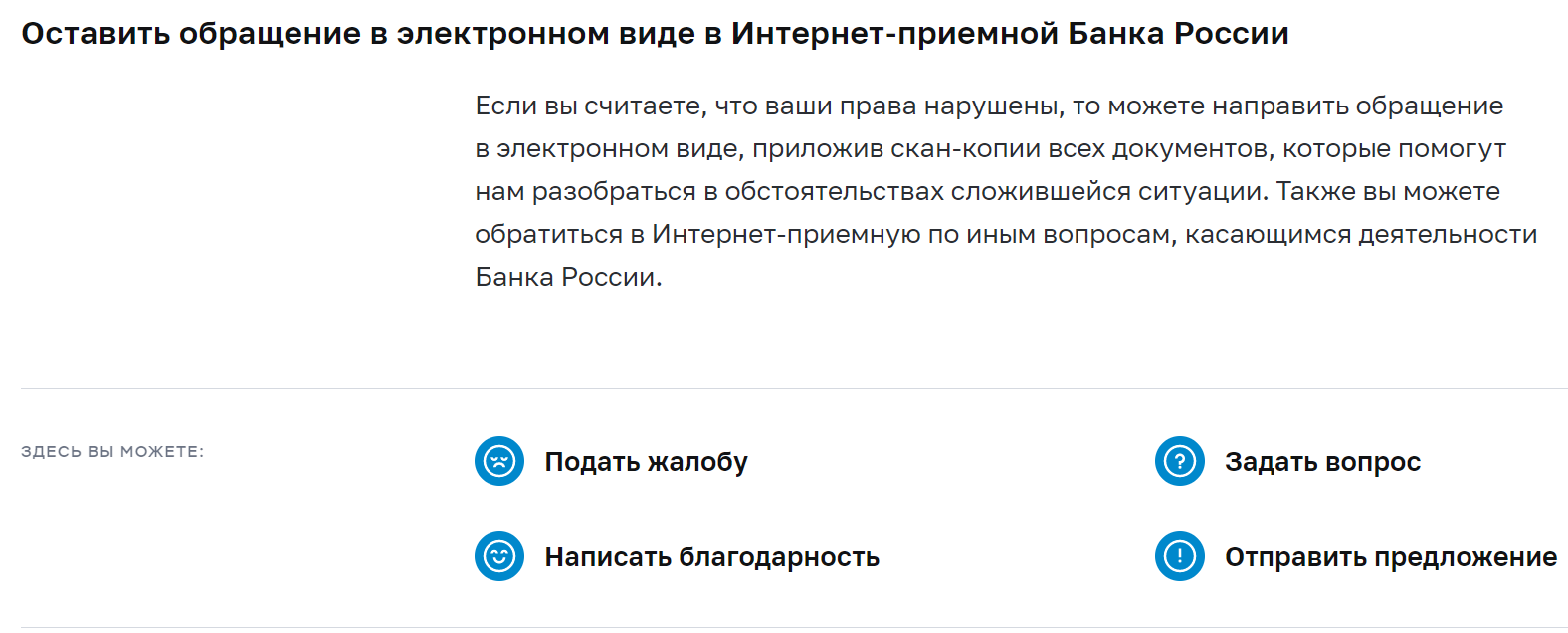

- Посещать отделение регулятора не обязательно, на его сайте есть интернет-приемная, куда можно подать свой запрос. Обратите внимание на рекомендации, нужно документально сопроводить свой запрос:

После направления жалобы через интернет-приемную в течение 3-х дней на указанный обратившимся электронный адрес придет сообщение с уведомлением, что жалоба принята. Стандартно результат рассмотрения приходит в течение 30 дней, в некоторых случаях период может быть увеличен до 30 дней.

Если речь о нелегальном кредиторе, не входящем в СРО, жалобу следует направлять в ЦБ РФ.

В связи с какими нарушениями можно подавать жалобы

Центральный Банк и СРО рассмотрят любую жалобу, которая касается несоблюдения закона и прав заемщика. Стандартные поводы обращения:

- завышенная процентная ставка, превышающая указанный регулятором предельный процент. Речь о ставке на момент выдачи займа;

- кредитор берет незаконные комиссии. Например, за выдачу микрозайма, за досрочное погашение;

- кредитор требует вернуть больше, чем этого предусматривает закон. Речь о 1,5-кратной величине процентов и пеней за просрочку;

- МФО разгласила персональные данные заемщика. Такое действительно случается. Дополнительно можно подать жалобу в Роскомнадзор;

- организация увеличила проценты по займы после его выдачи, что является незаконным;

- незаконная выдача микрокредита. Например, МФО нелегальная, заемщик недееспособный;

- мошеннические действия, связанные с микрокредитным рынком. Например, оформление займа по чужому паспорту;

- превышение полномочий службой взыскания кредитной организации.

Если повод вашего обращения какой-то другой, он все равно будет рассмотрен. Подавайте запросы и ждите решение.

Жалоба на МФО в прокуратуру

В этот орган принимаются обращения, связанные с нарушением норм законодательства. В целом, завышение ставок и незаконное раздувание долгов — это тоже нарушение закона, поэтому это также может стать причиной обращения в прокуратуру.

Но чаще всего в этот орган обращаются по действиям самих МФО и коллекторских служб, представляющих их интересы. Это может быть:

- превышение количества звонков, предусмотренных законом. Это раз в день, 2 раза в неделю, 8 раз в месяц;

- аналогичное превышение СМС-сообщений;

- визиты чаще 1 раза в неделю;

- оскорбления, угрозы;

- беспокойство взыскателями инвалидов 1 группы, беременных женщин и граждан, находящихся на стационарном лечении.

Если вы приняли решение обратиться в прокуратуру, то все же параллельно подайте жалобу и в СРО, при этом укажите, что вы обратились еще и в госорган. Некоторые граждане подают идентичные жалобы во все возможные инстанции, это не запрещается. Более того, это может даже усилить эффект обращения.

Обращение в полицию

Сюда следует обращаться только в том случае, если микрокредитор или представляющие его интересы коллекторы превышают свои полномочия. Это могут быть угрозы заемщику и его близким, порча имущества, физическое воздействие и тому подобное.

Такого рода действия в отношении должника запрещены, поэтому обязательно нужно писать заявление в полицию. Нарушителю и компании, где он работает, может угрожать административная или даже уголовная ответственность.

Мы рассмотрели, как написать жалобу в Центробанк на МФО, куда вообще можно обращаться. Надеемся, что эта информация вам поможет. Если кредитная компания действительно нарушает закон, это будет пресечено. Более того, ее могут ждать штрафы и даже исключение из реестра МФО, что равняется потери возможности работать на рынке.

Комментарии: 55

Куда и как жаловаться на МФО

Деятельность микрофинансовых организаций регулируется различными федеральными законами, нормативными актами, информационными письмами и указаниями ЦБ РФ и других ведомств. Однако иногда МФО могут вести себя более раскованно, чем позволяет закон: диктовать свои правила при заключении договора, идти на ухищрения ради своей выгоды, выбивать долги нестандартными методами. Заемщик, который столкнулся с таким поведением кредитора, должен быть готов защитить свои интересы. Наиболее действенный метод воздействия на компании – жалоба в уполномоченные органы. Разберемся, какие это органы и как самостоятельно подать жалобу на МФО.

Жалоба – официальное обращение, которое дает шанс урегулировать ситуацию, не доводя дело до суда. В настоящее время направить обращение можно в Центробанк РФ (ЦБ), саморегулируемую организацию (СРО), членом которой является компания, Роспотребнадзор, Федеральную службу судебных приставов (ФССП), Федеральную антимонопольную службу (ФАС) и финансовому омбудсмену. При наличии признаков уголовного преступления, в частности, угроз жизни и здоровью, можно и нужно прибегать к помощи прокуратуры.

А теперь по порядку!

КУДА НАПИСАТЬ ЖАЛОБУ НА МФО

1. В МФО

Первым шагом должна стать претензия в саму организацию. Часто проблему удается решить на месте, и тогда дальнейшие действия не понадобятся. При невозможности разрешить ситуацию полюбовно, заемщик вправе обратиться в вышестоящие инстанции – саморегулируемую организацию, Банк России, Роспотребнадзор, службу судебных приставов и т. д.

Согласно законам «О потребительском кредите» и «О микрофинансовой деятельности и микрофинансовых организациях», с 1 июля 2019 года максимальная выплата по займам не может превышать 2-кратную сумму займа, а с 1 января 2020 года – 1,5-кратную.

Поэтому, если ставка по микрозайму выше допустимой, есть признаки некорректного начисления процентов или максимальная выплата в итоге превышает двукратную сумму займа, стоит для начала связаться с МФО и уточнить, нет ли технической ошибки в начисленной сумме, советует Юлия Комбарова, генеральный директор «Юридического бюро № 1». Правила у МФО в договорах типовые, вероятность ошибки небольшая, но все же она есть.

Стоит помнить, что для положительного решения жалоба должна быть обоснованной. Иногда клиенты МФО, уже получив заем и подписав все документы, пытаются оспорить те или иные условия договора, потому что они кажутся им неправильными.

«Если МФО работает в рамках действующего законодательства, необоснованная жалоба принесет убытки прежде всего самому клиенту, поскольку увеличит срок пользования займом, а, следовательно, и сумму к оплате», – предостерегает Наталья Гурцкая, начальник юридического отдела ООО МКК «Срочноденьги».

2. В Центральный банк

ЦБ – гроза финансового рынка, главный контролирующий орган. Именно он способен выдворить компанию с рынка – за грубые нарушения, конечно. Регулятор принимает обращения, связанные с любой противозаконной деятельностью как микрофинансовых компаний (МФК), так и микрокредитных компаний (МКК). Отправлять жалобу необходимо в случае несоблюдения требований федеральных законов, нормативных правовых актов РФ, нормативных актов ЦБ, иных документов, регулирующих деятельность МФО. Жаловаться стоит обдуманно, тщательно подготовив все документы и доказательную базу.

Основания для обращения к регулятору:

– займы предоставляет компания, не включенная в реестр ЦБ;

– полная стоимость кредита (ПСК) превышает среднерыночный размер более чем на треть – предельные размеры ЦБ публикует каждый квартал; взимается штраф за – досрочный возврат микрозайма или плата за допуслуги без согласия заемщика – например, комиссия за продление срока займа;

– сведения по заемщикам не переданы в бюро кредитных историй;

– применяются незаконные способы взыскания просрочки;

– превышен «потолок» по процентам;

– разглашение конфиденциальных данных третьим лицам; компания в одностороннем порядке увеличивает процент по займу, сокращает срок возврата, вводит комиссии;

– неправомерная выдача кредита (в т. ч. выдача по утраченным паспортам, выдача недееспособному гражданину).

Подать заявление можно через интернет-приемную, лично через общественную приемную ЦБ или по почте на адрес: 107016, г. Москва, ул. Неглинная, д. 12.

Как отмечают в ЦБ, большая доля жалоб приходится на претензии по старым договорам, которые уже не имеют обратной силы. Такие пустые жалобы отнимают много времени, поэтому регулятор хочет, чтобы подобные вопросы решались на уровне СРО, желательно без участия ЦБ. В СРО также рекомендуют заемщикам, недовольным деятельностью МФО, обращаться в первую очередь к ним. В СРО «МиР» рассказали, что, во-первых, значительная часть претензий, поступающих в ЦБ и касающихся нарушений прав потребителей, все равно потом «спускается» на рассмотрение в СРО. Но с задержкой по времени. Во-вторых, именно СРО МФО, находящаяся в постоянном прямом контакте со своими членами, способна, как правило, решить возникшую проблему максимально оперативно, насколько это возможно.

3. В СРО

Каждая МФО состоит в СРО для осуществления деятельности. На рынке микрокредитования сейчас работают СРО «МиР», «Единство» и Союз «Микрофинансовый Альянс».

Граждане, недовольные деятельностью МФО, вправе обратиться в СРО или Центральный банк России для проведения проверки и устранения нарушений, которые приводят к негативным последствиям, отметил Даут Хайруллин, председатель Совета СРО «Единство».

СРО в основном рассматривают ситуации, связанные с нарушением Базовых стандартов, а также ФЗ № 151 «О микрофинансовой деятельности и микрофинансовых организациях».

Клиенты МФО могут обратиться в СРО «Единство» посредством электронной почты edinstvo@sro-mfo.ru с указанием наименования организации и ИНН, а также через сайт СРО (на главной странице сайта есть вкладка о нелегальных кредиторах).

При нарушении ФЗ № 353 «О потребительском кредите (займе)» и иных нормативно-правовых актов, регулирующих деятельность микрофинансовых организаций, граждане вправе обратиться в Центральный банк России. Регулятор рассматривает обращения в течение 30 дней, следующих за днем их поступления, добавил Даут Хайруллин.

Обратиться в СРО «МиР» заемщики МФО могут при помощи специальной формы на сайте, в которой есть обязательные к заполнению строки (Ф.И.О. потребителя финансовой услуги, номер и дата договора, название МФО) и возможность описать ситуацию в произвольной форме в основной части. Обязательные данные необходимы, чтобы максимально оперативно связаться с человеком, запросить данные по нему у МФО, на которую он жалуется, оказать консультацию, рассказала Елена Стратьева, директор СРО «МиР».

Все поступающие в СРО «МиР» обращения принимаются и оформляются в тот же день, затем передаются должностному лицу, которое будет «вести» это обращение. В рамках проверки по каждой жалобе запрашиваются документы, они могут быть запрошены как у МФО, так и у заявителя (при необходимости).

Максимальное время рассмотрения жалобы потребителя финансовой услуги по правилам СРО составляет один месяц с даты регистрации, в этот срок входит время, необходимое для запроса и получения уточняющих документов. Исключение составляют жалобы, не требующие дополнительных запросов и проверок: для них максимальный срок ответа установлен на уровне 15 рабочих дней.

Обращение в СРО «МиР» потребитель финансовой услуги может подать несколькими способами: по почтовому адресу; через форму обращения на сайте СРО «МиР»; официальным голосовым сообщением через горячую линию.

Подробная информация о порядке подачи обращения представлена на сайте в разделе «Заемщикам» – «Порядок работы с обращениями и жалобами от граждан и организаций».

СРО «МиР» обязана рассматривать жалобы только на членов организации. Но если в СРО попадет обращение по поводу не входящей в ее состав компании или нелегальных кредиторов, заемщику подскажут, куда обратиться в этом случае, порекомендуют дальнейшие шаги.

Важно: иногда нелегко определить, куда писать жалобу на МФО, в отдельном конкретном случае. Однако не стоит опасаться, что заявление будет адресовано не тому получателю. Письменное обращение, содержащее вопросы, решение которых не входит в компетенцию госоргана, направляется в соответствующий компетентный госорган или должностному лицу, с уведомлением гражданина о переадресации обращения.

4. В Роспотребнадзор

Так как клиенты МФО – обычные граждане, а средства выдаются для личных нужд, микрофинансисты обязаны подчиняться требованиям закона «О защите прав потребителей». Жаловаться в Роспотребнадзор имеет смысл, если компания не предоставляет необходимую информацию или в текст договора с компанией включили условия, которые ущемляют права потребителя.

Например:

– прописаны незаконные комиссии, в т. ч. за досрочное погашение ссуды, за изменение условий договора займа в части освобождения от страхования жизни, а также излишние проценты, пени и штрафы;

– в договоре нет условия о возможности запрета уступки коллекторам;

– договор разрешает подавать иски только по месту нахождения организации, право заемщика на выбор суда ограничено.

Подача жалобы возможна через сайт Управления Роспотребнадзора, а также в письменном виде по почте: 127994, г. Москва, переулок Вадковский, дом 18, стр. 5, 7.

5. В прокуратуру

Идти в прокуратуру нужно тогда, когда кредиторы угрожают, звонят по ночам, «подкарауливают» на улице и тому подобное. Заявление о совершении преступления можно подать в письменном виде или в устной форме, независимо от того, на какую сумму в МФО был получен заем. Сделать это можно в том числе через сайт госуслуг. Перед тем как составлять жалобу, желательно выяснить Ф.И.О. конкретных надоедающих сотрудников. В ситуации способна помочь и полиция, но обращение в прокуратуру часто оказывается эффективней.

6. В ФССП

Когда в отношении заемщика ведется некорректная процедура взыскания просроченной задолженности, основной регулятор – судебные приставы.

Причины обращения в ФССП:

– превышение разрешенного количества звонков и сообщений: более одного раза в сутки, двух раз в неделю и восьми раз в месяц, по рабочим дням с 22:00 до 08:00, в – выходные и нерабочие праздничные дни с 20:00 до 09:00;

– звонки близким, несмотря на отказ от взаимодействия;

– звонки должнику после подачи заявления о взаимодействии через адвоката-представителя;

– угрозы вреда жизни и здоровью;

– требование чужого имущества в счет долга;

– психологическое давление.

Подача жалобы возможна через интернет-приемную ФССП. Адрес для отправки письменных обращений: 107996, г. Москва, ул. Кузнецкий Мост, д. 16/5, стр. 1.

7. В ФАС

Наказать тех, кто нелегально предоставляет микрокредиты, по силам и антимонопольной службе. Жалоба направляется, если МФО вводит в заблуждение клиентов рекламой или нарушает законодательство о конкуренции. Написать письмо с жалобой можно на адрес 125993, г. Москва, ул. Садовая-Кудринская, д. 11, или отправить через сайт службы, по адресу электронной почты delo@fas.gov.ru или через сайт госуслуг.

8. Финансовому омбудсмену

Финансовый уполномоченный начнет рассматривать обращения потребителей финуслуг в отношении МФО с 1 января 2020 года. Он займется обращениями об удовлетворении исключительно требований имущественного характера, предъявленных заемщиком к организации. При этом размер требований о взыскании денежных сумм не должен превышать 500 тыс. рублей.

До направления жалобы необходимо первым делом предъявить претензию кредитору, с которым возник спор, в письменной или электронной форме. Если ответ не устроил или не был дан, можно обращаться к уполномоченному.

Важно: требования рассматриваются омбудсменом при условии, что со дня, когда заемщик узнал или должен был узнать о нарушении своего права, прошло не более трех лет. Этот срок может быть восстановлен уполномоченным, если он был пропущен по уважительным причинам.

Обращение в свободной форме направляется в электронной форме через личный кабинет на сайте финансового уполномоченного или письмом на почтовый адрес: 119017, г. Москва, Старомонетный пер., д. 3. К обращению должны быть приложены копии заявления в финансовую организацию и ее ответа (при наличии), а также имеющиеся копии договора и иных документов по существу требования.

Микрофинансисты обязаны исполнять решения омбудсмена. Между тем при несогласии любой из сторон оно может быть оспорено в суде.

Итак, возможностей пожаловаться на МФО у заемщика более чем достаточно. Нужно помнить, что жалоба должна быть обоснованной, содержать максимум информации, в обращении следует обязательно указать свои контакты для связи.

Источник: ZAIM.com

Всем привет.

Многие люди при возникновении просрочек по займам и кредитам сталкиваются с коллекторами. Они звонят, пишут сообщения, приходят. Особо “наглые” угрожают всеми возможными карами. Давят они на своего “клиента” психологически.

Ко мне обратился подписчик с вопросом о порядке взаимодействия с коллекторами. Рассказал свою историю. Я немного удивился, что есть еще те, кто в нарушение закона звонит по несколько сотен раз в день, угрожает и т.д.

Дело в том, что в России принят так называемый антиколлекторский закон, введена ст. 14.57 КоАП РФ, введены реестр коллекторских фирм, в конце концов введен надзор за коллекторами. Т.е. законодательство является довольно строгим по отношению к коллекторам.

Кратко перечислю основные нарушения коллекторов

превышение количества или нарушении времени звонков, смс и личных встреч (например, запрещено звонить неплательщикам в рабочие дни с 22:00 до 8:00, а в праздники и выходные с 20:00 до 9:00);

звонки и смс с разных номеров (закон обязывает коллекторские фирмы использовать только один номер для общения с клиентом);

работа без свидетельства, либо после исключения коллекторской компании из реестра ФССП;

отказ сообщить сведения о коллекторской фирме, ее ИНН и ОГРН, об основаниях взыскания;

взаимодействие с родственниками, друзьями, соседями или коллегами должника без их согласия (это допускается только в отношении поручителей, созаемщиков);

использование противоправных способов взыскания (например, угрозы, оскорбления, удержание или повреждение имущества);

за обращение к неплательщику после заявления им отказа от взаимодействия (применимо только если отказ заявил родственник, друг, сосед или коллега должника). Пока у должника действует кредитный договор или договор займа взыскатель может с ним работать.

В своей статье Как противостоять атакам коллекторов, пошаговая инструкция я рассказывал, что можно сделать, если коллекторы нарушают закон. Также расписан алгоритм поведения должника, если ему звонят.

В этой я хочу предложить образец жалобы на коллекторов, которую можно отправить в УФССП по региону проживания гражданина – должника.

Жалобу можно отправить почтой (заказным письмом), сдать нарочно в канцеллярию УФССП или же отправить через интернет приемную (https://fssp.gov.ru/form/).

Установленного образца жалобы нет. Она пишется обычно в свободной форме. Но чтобы ее точно приняли и рассмотрели, она обязательно должна содержать:

- Шапку (наименование Управление ФССП (эти данные можно найти на сайте ФССП); сведения о должнике ФИО, данные паспорта, ИНН и СНИЛС, адрес, телефон и е-майл).

- Суть нарушения (необходимо рассказать о кредиторе; о договоре с кредитором; информацию о компании, ее сотрудниках, которые вам звонили (напомню, что они обязаны представляться); само нарушение (к примеру частные звонки); если причинен моральный или материальный вред (исписали стены, угрожали, напугали членов семьи),

- Просительная часть (просьба провести проверку, привлечь виновных лиц к ответственности);

- дата. подпись.

- при наличии возможности можно указать закон, его номер и статью нарушения.

Сам текст жалобы при обычном взыскании примерно такой:

Обратите внимание, что и приставы на своем сайте выложили “Образец обращения по факту нарушения при осуществлении деятельности по возврату просроченной задолженности”, им также можно воспользоваться.

Но так как у меня блог о банкротстве, то я выложу еще и образец жалобы на коллекторов, если должник проходит банкротство. Случаи, когда коллекторы беспокоят банкротов, крайне малы. Но все равно свои права надо уметь отстаивать.

Что могут сделать приставы по результатам жалобы?

Приставы по результатам жалобы могут:

- отказать в ее удовлетворении, если сведения не подтвердятся

- выписать взыскателю предписание об устранении нарушений

- исключить из реестра взыскателей

- возбудить административное производство и привлечь к административной ответственности

- направить материалы в правоохранительные органы для возбуждения уголовного дела.

В случае если приставы отказали в удовлетворении жалобы, то их отказ можно обжаловать в суд.

Если у вас есть вопросы, задавайте на электронную почту sob.arb.lawyer@gmail.com.

Подписывайтесь на телеграмм канал Банкротство в деталях

Мой сайт www.bankrotway.ru

#приставы #коллекторы #путь банкротства #кредиты #банки #МФо #банкротство физических лиц

Тренды последних лет: схлопывание бизнесов и разные ограничения, которые вводились в 2020 — 2021 году в связи с распространением коронавируса, еще больше ухудшили и без того не очень благополучное материальное положение огромной массы россиян.

По данным разных опросов, практически каждый пятый гражданин России свидетельствовал о значительном снижении доходов. Люди потянулись за кредитами в банки, а те, у кого нет такой возможности, например, по причине испорченной кредитной истории, за займами в МФО. И на фоне роста просрочек стали получать угрозы от этих МФО.

Что ж, кому война, а кому мать родна, как говорится. Период экономической турбулентности спровоцировал новый рост бизнеса микрофинансовых компаний, поскольку людям нужно сводить концы с концами. Рост рынка займов до зарплаты получился буквально скачкообразным. Ситуация настолько обострилась, что депутаты Госдумы РФ вновь заговорили о возможном запрете микрофинансового бизнеса.

Впрочем, думцы никаких готовых решений общественности не предъявили, а потому — рынок микрофинансирования по-прежнему жив и под 1 процент в день кредитует людей с не меньшими, чем прежде, аппетитами.

Откуда это все взялось?

Микрофинансирование — относительно молодая финансовая индустрия, которая появилась во второй половине прошлого века. Считается, что у истоков этого рынка стоял неизвестный широкой публике Мохаммед Юнус.

Именно он в 1976 году основал в Бангладеш Grameen Вank (так называемый «деревенский банк»), кредитовавший малоимущих граждан. Это были небольшие займы под низкий процент без залога и поручительства. Но выдавались они, в основном, на развитие семейного бизнеса.

И что же произошло в России? С конца 90-х годов, в ответ на происходившие в стране социально-экономические потрясения, стали появляться первые МФО, кредитовавшие под большие проценты и не всегда действовавшие в рамках правового поля.

Впоследствии рынок микрофинансирования будет тщетно пытаться отмыться от своего полукриминального прошлого. Первые микрофинансисты, тогда еще неподконтрольные регулятору, выдавали займы под 1 500 и выше процентов годовых. Они же выбивали обратно выданные ранее ссуды криминальными методами.

Многие из вас наслышаны о том, что в дверном проеме откуда ни возьмись возникали амбалы, явно не по-дружески настроенные. Если должник не открывал дверь и не отзывался на предложения мирного решения вопроса, то нередко квартиры поджигались, стекла выбивались, а замочные скважины заливались монтажной пеной.

И хотя с середины 2000-х микрофинансовый рынок был уже цивилизованным и отрегулированными, появился реестр МФО Банка России, введен был институт саморегулирование, а сами микрофинансисты стремились казаться «белыми и пушистыми» и даже стало модным спонсировать разным благотворительные программы, все же полукриминальный шлейф за ними остался.

У всех на слуху громкие скандалы, связанные с наглым выколачиванием долгов самыми крупными игроками рынка — именитыми и вроде как декларирующими социальную направленность своего бизнеса — компаниями.

Один из крупнейших игроков микрофинансового рынка, не так давно ставший публичной компанией и вышедший на открытый рынок с собственным облигационным займом, году в 2016 и вовсе ошарашил рынок благостной, но циничной «интеллектуальной системой взыскания», которая, по уверениям пресс-службы, синхронно распределяла смс-уведомления и телефонное общение с заемщиками на разных стадиях просрочки.

Классический soft-collection — это первые 90 дней просроченной задолженности по договору займа. Начиная с 91 дня непрерывной «просрочки» по вашим долгам у кредитора, выдавшего вам ссуду под проценты, возникает потребность в создании резервов на возможные потери по ссудам. С этого момента в бой включались взыскатели, которые бомбили звонками и прямым угрозами по всем мыслимым и немыслимым контактным номерам, которые оставил заемщик при оформлении заявки на заем.

Вот и вся интеллектуальная системность взыскания в том МФК! Правда, потом третировать должника непрерывно коллекторам и кредиторам запретили — по закону «О защите должников». А в начале формирования рынка этот метод частенько срабатывал, и должник снимал с себя последнее, но долг отдавал.

Именно в те годы стали модными сообщения в фейсбук с информацией о задолженности малознакомого тебе человека.

Вы должны понимать, что на любого, самого агрессивного кредитора или коллектора с первобытными представлениями о добре и зле, а также о взыскании, можно найти управу. Главное — быть хотя бы минимально информированным и ничего не бояться. Читайте советы нашего эксперта и вовремя платите по долгам!

«Как же так?» — спросите вы? Возразим: а что вы вообще хотели? Вы помните, из какого полукриминального дна вышел весь ранок МФО?

В этой связи даем первый полезный совет и надеемся, что он вам пригодится: при обращении в МФО — неважно, какая это компания — МФК или МКК — трижды подумайте, чьи контактные данные оставить в виде номеров для якобы «экстренной связи».

Эти номера как раз кстати будут, когда наступит просрочка и обученные быть крайне нетолерантными бойцы из службы взыскания станут донимать вас звонками.

Но это все еще самые цветочки. Ягодки случатся позже, если ваш долг продадут коллекторам. Сторонней компании, в которой все еще угрозы и питье крови из проштрафившихся должников, вопреки всем усилиям профессионального СРО — НАПКА, все еще практикуются.

Итак, что мы делаем, прежде чем подписываем договор займа? Заучите это, как спасительную мантру, и расскажите родственникам, друзьям и знакомым:

- мы обращаемся только в легальные компании, сведения о которых легко находим в Едином реестре МФО Банка России и открытых источниках,

- мы обращаемся в компанию, о которой не пишут критично плохо, и она не замечена в публичных разборках,

- ищем и находим весь исторический шлейф компании — кто и когда ее основал, сколько раз она переименовывалась и меняла юридические адреса,

- ни в коем случае не оставляем номер телефона пожилых и вечно встревоженных родственников, которые просто не в состоянии «держать удар». А микрофинансисты до сих пор способны на сюрпризы: они могут звонить и по ночам, хотя это строжайше запрещено законом.

И не думайте, что это все не коснется лично вас. Как знать. Долги по кредитам граждан России в 2021 году составили 23,9 трлн руб. При этом действующие кредиты и займы есть у большей части россиян (52%). То есть нас таких — тьма!

МФО не имеют права угрожать должникам. А что им делать можно?

Если вы допустили значительную (это 90+1 день) просрочку по займам, то ваша мфошка может обратиться в суд, который, в свою очередь, станет на сторону кредитора. Имея на руках исполнительный лист, судебные приставы могут наложить арест на ваше имущество. Взыскание может быть обращено не на все имущество, успокойтесь. И из квартиры, если она не является предметом залога, никто вас не выселит никогда.

Важно знать: кредитовать под залог жилья МФО запрещено законом! Если вам предлагают подобную схему, уносите ноги!

Обращено взыскание может быть на денежные средства, имеющиеся на принадлежащих вам:

- расчетных,

- депозитных,

- зарплатных,

- пенсионных счетах.

Но до исполнения решения суда может уйти не один год. Машину тоже арестуют и продадут вряд ли, так как стоимость автомобиля — выше, чем предельная сумма долга, которую с вас может взыскать по суду МФО.

Если же вас среди ночи донимают звонками, терроризируют маму или не дай бог грозятся оторвать голову любимой кошке, не спешите впадать в панику!

Когда правы вы — жалуйтесь!

Подписав договор займа, вы дали письменную гарантию соблюдения принципа, что заемные средства вам выдаются на условиях платности и возвратности. Так что помните о том, что по долгам платить нужно, даже если этого совсем не хочется.

Однако у вас могут появиться законные основание на подачу жалобы, если ваш кредитор, извините, взялся за баллон с монтажной пеной и залил вам этой пеной дверь в квартиру.

Причины для жалоб:

- вы не брали заем, долг по которому вам вменяется;

- у вашего кредитора, как оказалось, нет свидетельства о праве на выдачу займов (или он исключен из реестра ЦБ),

- ваш кредитор не принимает платежи, но начисляет штрафы;

- неважно, на какой стадии просрочки кредитор использует запрещенные методы взыскания;

- годовая процентная ставка при ближайшем рассмотрении оказалась выше 365% годовых в рублях;

- наконец, в случае, если кредитор без вашего ведома передал права требования по вашему договору займа сторонней коллекторской компании, а она еще и не член НАПКА.

- если сумма штрафа плюс просрочки превысила размер тела займа в 1,5 раза;

- кредитор начислил и/или списал дополнительную комиссию за изменение даты платежа или досрочное погашение;

- кредитор без вашего ведома и без вашего согласия изменил условия договора займа уже после его подписания (на рынке нередко бывали случаи, когда задним числом изменялись условия досрочного погашения займов, выданных на «длинные» сроки);

- представители кредитора или тем более коллекторы звонят слишком часто или делают это в неурочное время. Или же они в грубой манере оказывают на вас психологическое давление.

Объективных причин для жалоб может быть гораздо больше. Если вы находитесь в непонятной ситуации или вам грозит банкротство, потому как вы вконец запутались в долгах, не спешите отчаиваться. Обратитесь за консультацией к нашему юристу. Вместе мы найдем приемлемое решение!

Жалоба на МФО

Как правильно пожаловаться?

Начнем с простого. Зайдите на сайт того ведомства, в которое намерены пожаловаться. С большей вероятностью бланк жалобы можно будет найти прямо на сайте ведомства. Если на сайте нет подходящего бланка, попробуйте добыть его при телефонном/интернет-общении с сотрудниками ведомства или при личном обращении туда.

Что писать?

Стандартная жалоба включает в себя:

- адрес, куда и кому вы ее направляете;

- ваши ФИО, место регистрации;

- данные о вашем кредиторе, включая информацию об условиях предоставления займа, данные о штрафах, и наконец, суть жалобы;

- чуть жалобы;

- ваши контактные данные.

Совет: К жалобе должен быть в обязательном порядке приложен договор займа и все платежные документы.

С организационными моментами все понятно. Теперь давайте определимся, куда жалуемся.

Банк России

Жалоба, направленная в адрес мегарегулятора, будет актуальна в случае, если:

- ваш кредитор в Едином реестре МФО Банка России;

- проценты выше 365% годовых в рублях (читайте — выше 1% в день);

- вы вовремя расплатились с вашим кредитором, а информация об этом не отражена в БКИ, то есть необходимая информация по вам не передана в нужную инстанцию;

- если ваш кредитор нарушил закон «О персональных данных»;

- штраф и просрочка превысили максимально допустимую сумму;

- задним числом вы обнаружили скрытые комиссии или фундаментально нарушены какие-либо пункты договора займа;

- условия договора внезапно изменились без вашего ведома.

Подать жалобу онлайн можно здесь.

Здесь же, в Банке России, есть даже специальная Служба по защите прав потребителей и обеспечению доступности финансовых услуг. Подробнее смотрите здесь. Кстати, руководит этой службой известный государственный чиновник Михаил Мамута, до этого возглавлявший надзор мегарегулятора за всем микрофинансовым рынком.

Федеральная Служба по надзору в сфере защиты прав потребителей и благополучия человека

Или попросту — Роспотребнадзор. Отметим, что ваш заем в МФО носит потребительский характер, заемные средства направлены на потребительские (личные, некоммерческие цели), поэтому Роспортребнадзор — вполне подходящее ведомство для борьбы с вышибалам из МФО.

Однако в юрисдикции Роспотребнадзора находятся лишь некоторые нарушения на микрофинансовом рынке:

- если в договоре займа не значится пункт о том, что вы не разрешаете передавать свою задолженность сторонним организациям (коллекторам);

- если ваш кредитор взимает комиссии, неоговоренные в договоре займа (например, за досрочное погашение или пролонгацию договора на новый срок, что изначально договором было предусмотрено), сюда же отнесем требование кредитора об уплате комиссии за добровольны отказ от страховки, которую вам пытаются навязать как дополнительную и ох как не бесплатную услугу;

- случаи, когда при заключении договора займа ваш кредитор не обеспечил вас полной информаций о способах погашения займа. И поверьте, такие случаи не столь редки.

Приведем конкретный и совершенно досадный пример: только после получения денег и подписанного с двух сторон договора займа вы к неудовольствию своему можете узнать, что погашать задолженность через банки-партнеры вы можете с немаленькой комиссией (1-1,5% от суммы платежа).

Если ваша ситуация описана в одном из приведенных пунктов — жалуйтесь! Можно прямо здесь.

Когда нужна прокуратура

Этот пункт особенно важен. И прокуратура может помочь, если вам, вашим друзьям, коллегам, соседям или, не дай Бог, родителям угрожают — либо представители кредитора, либо коллекторы.

Кроме этого, обращение в прокуратуру обосновано, если:

- вам звонят после 23.00 и до 07:00 утра;

- если ломятся в квартиру;

- вы получаете угрозы какого-то необъяснимого характера типа: «Оставайтесь дома, к вам выехала наша бригада с целью описи и изъятия любого имущества».

Совет: не стоит контактировать с такими визави, спорить или вступать в открытую конфронтацию. Сохраняя спокойствие, по возможности уточните название компании, которую представляют эти люди. Это важно, потому что может ускорить реакцию правоохранительных органов. Желательно также узнать ФИО, должности и контактные данные ваших оппонентов.

Однако это не так-то просто узнать, потому как обычно эти люди представляются примерно так: «Сергей Петрович, руководитель отдела взыскания». Не сочтите бесполезно-бессмысленным совет: попробуйте завести доверительный разговор, на словах демонстрируйте согласие и готовность к сотрудничеству. И параллельно собирайте сведения, с которыми и пойдете в прокуратуру.

Контакты, которые вам, возможно. понадобятся, ищите здесь, или на аналогичных региональных сайтах.

Финансовый омбудсмен или финансовый уполномоченный

В российских реалиях финансовый правозащитник или омбудсмен — это явление, недавно появившиеся, но активно развивающееся. По сути это некий общественный юрист, который может вам помочь в решении конфликтов с кредитором в досудебном порядке. Однако все же учтите, что условия мирового соглашения могут быть невыгодными для вас, а суммы штрафов, начисленные вашим займодавцем, может зачастую снизить только суд. Но тут есть некоторые нюансы. Рассказываем.

Причины для обращения в финансовому уполномоченному схожи с теми поводами, по которым можно и даже нужно жаловаться в Банк России. Отличия следующие:

- омбудсмен может решить спор на правах независимого арбитра быстрее, чем суд. Как правило, процедура не превышает 2 недель, тогда как суд может растянуться и на полгода-год;

- примиритель рассматривает дела только в том случае, если сумма займа не превышает 500 тыс. рублей;

- вам не нужна сторонняя юридическая поддержка, всеми юридическими премудростями займется общественный юрист. Однако повторим, что омбудсмен не заинтересован конкретно в вашем случае, он часть системы. Тогда как личный юрист сделает все возможное, чтобы снизить градус кипения вашего дела до комнатной температуры. Впрочем, финансово грамотным и достаточно информированным все же лучше в любом случае быть.

Обратиться к финансовому уполномоченному можно письменно, в свободной форме изложив суть проблемы. Подробности смотрите здесь.

Федеральная Антимонопольная Служба (ФАС)

Это и вовсе, если можно так выразиться, надзорно-карательный орган. Но он поможет только в случае нарушения вашим кредитором закона «О рекламе»:

- вы стали «жертвой» рекламы МФО, которой нет в Едином реестре МФО Банка России;

- ценовые или другие условия кредитования, заявленные на официальном сайте кредитора, не соответствуют изложенным в договоре займа (еще раз перечитываем условия досрочного погашения, оно не всегда возможно и не всегда бесплатно).

Написать в ФАС можно здесь.

Когда лучше не жаловаться, а платить

Все способы борьбы за свои права хороши. Но все же прежде чем раздувать скандал, подумайте хорошенько. Не стоит рассылать жалобы, если:

- ваш кредитор вообще ничего не нарушил, а вы сами ушли от него в «глухую» просрочку;

- вам уже предложили или вы внутренне созрели к мировому соглашению, будь то частичное списание штрафов или реструктуризация, на которую ваш кредитор со своей стороны идет добровольно и, в общем, в ущерб себе.

Вам предлагают «худой» мир? Соглашайтесь! Все лучше, чем война! Если вам еще ничего еще не предложили и кроме вас никто пока не знает о проснувшейся в вас гражданской сознательности, обратитесь напрямую к кредитору. Ему выгодно вывести вас из просрочки и не создавать резервы на возможные потери по ссудам.

Наконец, помните: вы не одиноки в своей, кажущейся бесконечной, закредитованности. Если вы запутались в долгах или вам уже и банкротство грозит, ничего не бойтесь и знайте, что просроченные долги не делают вас автоматически плохим человеком. Вам просто нужна помощь! И она рядом. Обратитесь за консультацией к нашему юристу прямо сейчас.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты