Естественная убыль неизбежно сопровождает продажу некоторых товаров. Ее требуется рассчитывать на основании закона, показатель фигурирует в бухгалтерском и налоговом учете.

Вопрос: Как отразить в учете потери принадлежащего организации товара в процессе его транспортировки покупателю (в пределах норм естественной убыли и допустимых технологических потерь, а также сверх норм), если виновное лицо не установлено?

Организация доставляет товар (комбикорм) собственным автомобильным транспортом до склада покупателя. Вес нетто товара на складе организации (при отгрузке) составил 100 т. При приемке покупателем вес нетто составил 99,7 т. Технологической картой, разработанной организацией, предусмотрены потери от расхождения в показаниях весов в месте отгрузки и в месте получения, не превышающие 0,1% перевозимой массы груза. Фактическая себестоимость 1 т перевозимого товара (равная цене его приобретения для целей налогового учета) составила 80 000 руб. «Входной» НДС по товару принят к вычету при его принятии к учету.

Виновное в сверхнормативных потерях лицо не установлено, документального подтверждения уполномоченного органа государственной власти об отсутствии виновных лиц организация не имеет. В налоговом учете применяется метод начисления.

Посмотреть ответ

Что такое естественная убыль?

Естественная убыль – это сокращение объема товаров под влиянием естественных факторов. Нормы ее зависят от того, при каких обстоятельствах произошло уменьшение:

- Хранение. Необходимо сопоставить объем принятого товара с объемом, который фактически присутствует на складе;

- Транспортировка. Объем продукции, полученной покупателем, сопоставляется с объемом, указанным отправителем в документации.

Вопрос: Как отразить в учете списание недостачи товара, образовавшейся в процессе его хранения (в результате естественной убыли), если нормы естественной убыли по данному товару законодательством не установлены?

В результате проведенной инвентаризации выявлена недостача товара, хранящегося в упаковке. При этом количество единиц товара не изменилось, упаковка не нарушена, уменьшился только общий вес товара.

Фактическая себестоимость недостающего товара составила 20 000 руб. «Входной» НДС по товару был принят к вычету при принятии товара к учету. Виновные в убыли лица не установлены.

Посмотреть ответ

Не все убытки могут быть отнесены к естественной убыли. К ней принадлежат уменьшения, вызванные факторами:

- выветривание;

- распыление;

- крошение;

- таяние;

- розлив при манипуляциях с жидким продуктом;

- убыль вследствие длительного хранения, характерная для круп, муки.

Вопрос: Можно ли признать в расходах для целей налога на прибыль потери, если не утверждены нормы естественной убыли (пп. 2 п. 7 ст. 254 НК РФ)?

Посмотреть ответ

Перечень также устанавливается «Методическими рекомендациями». Естественная убыль применяется согласно постановлению Минфина от 2007 года и к товарам, хранящимся в залах самообслуживания магазинов. Ранее данные нормы рассчитывались только в отношении складских помещений.

Что не относится к естественной убыли?

Определение не распространяется на убытки, возникшие вследствие следующих причин:

- брак продукции;

- технологические дефекты;

- утрата прежних характеристик объекта вследствие неправильного хранения, нарушения технологических условий;

- утрата качеств товара при ремонтных и профилактических работах, манипуляциях, проведенных внутри склада;

- убытки, возникающие вследствие аварии.

ВНИМАНИЕ! Если продукция перевозится и хранится в герметической таре и таре с повышенным давлением, перечисленные нормы к ней не применимы.

Нормы естественной убыли

Нормы естественной убыли, согласно 1 пункту Постановления Правительства страны №814, периодически пересматриваются. Пересмотр проводится минимум раз в 5 лет. Определение норм зависит от того, на какие товары они устанавливаются:

- лекарства, товары для дезинфекции – Министерство здравоохранения;

- нефть, торф, древесина и прочие природные ресурсы – Министерство промышленной науки;

- различные строительные товары: цемент, песок – Министерство регионального развития;

- мясо, молоко и прочие товары, полученные в результате животноводства и разведения растений – Минсельхоз;

- продовольственная продукция, относящаяся к области общественного питания – Министерство, отвечающее за экономическое развитие.

Если нормы устанавливаются на убыток, нанесенный вследствие транспортировок, они должны быть утверждены Минтрансом.

ВАЖНО! До того времени, как в свет выйдут новые нормы, актуальными остаются предыдущие показатели.

Какие нормы уже разработаны

Уже существуют установленные показатели, касающиеся следующей продукции:

- сливочное масло;

- сыры и творог;

- корнеплоды и овощные культуры;

- убыль картофеля при его перевозке;

- мясопродукты;

- убыль мяса при его транспортировке;

- сахар.

Установление естественной убыли на предприятии возможно только после осуществления инвентаризации. По итогам процедуры составляется акт, в котором указывается факт ущерба. Данный порядок указан в статье 12 ФЗ «О бухгалтерском учете».

ВАЖНО! Если по определенной продукции нормы не были утверждены, то убыль будет считаться сверхнормативной. Соответственно, потери не учитываются при начислении налогов. Убыток возмещается материально ответственными лицами. У предприятия могут быть свои разработанные нормы, но они не будут играть роли, если не подкреплены законом. Однако есть и исключения. Суды могут вставать на сторону предприятия. Решение судей основывается на том, что запоздалое утверждение норм Правительством не может являться причиной выплаты организацией налогов без учета фактических потерь.

Порядок расчета естественной убыли

Расчет ущерба определяется на основании данных инвентаризации, в процессе которой была обнаружена недостача. Фактический объем продукции, хранящейся на складе, определяется с помощью операций:

- подсчет;

- взвешивание;

- снятие мерок.

Акт о результатах инвентаризации должен быть составлен в установленном порядке. Расчет производится относительно каждого наименования продукции. В результате составляется Ведомость расхождений, выполняющаяся по форме 0504092.

Если расчет производится в отношении продуктов питания, нужно выполнить зачет недостач излишками по пересортице. Если после него найдена недостача, естественная убыль будет актуальна только в отношении продукта, объем которого уменьшился.

Формула для расчета

Находится размер естественной убыли по следующей формуле:

У = Т х Н : 100

В формуле фигурируют следующие значения:

- У – размер естественной убыли;

- Т – величина транспортируемой продукции или товаров, попавших на склад другим путем, за интересующий период;

- Н – норма убыли, установленная Министерствами в отношении конкретного продукта.

Посмотреть нормы убыли по интересующему товару можно в соответствующем постановлении.

Пример расчёта естественной убыли

На дату инвентаризации говядина хранилась в холодильных камерах на протяжении недели. В данном случае актуальным является Приложение №32 о естественной убыли. В нем указаны нормы хранения мяса в интересующей климатической зоне:

- при хранении на протяжении 3 суток – 0,08%;

- при хранении от 3 до 10 суток норма повышается на 0,01% за каждые сутки.

Следовательно, должны быть проведены следующие расчеты:

- Из 7 вычитаем 3, результат (4) умножаем на 0,01% для определения посуточного увеличения нормы;

- Мясо хранилось в холодильнике три дня, следовательно, в отношении него уже начислено 0,08%. К этому значению прибавляем значение, полученное при предыдущих расчетах (0,04%);

- Норма ЕУ будет составлять 0,12%.

ВНИМАНИЕ! Требуется изучать не только само Приложение о нормах, но и особенности, указанные после основного текста. К примеру, нормы могут меняться в зависимости от того, как хранится мясо: с полимерной пленкой или без нее.

Списание ЕУ при отсутствии потерь

Списание убыли при отсутствии убытков не допускается. Подобные действия могут быть отнесены к противоправным, направленным для незаконного уменьшения налогообложения.

Естественная убыль отражается, прежде всего, в налоговых отчетах. Рассчитывается она для уменьшения налоговых отчислений. Широко применяется не только предприятиями, но и магазинами, торговыми центрами. Определяются нормы Правительством РФ. Раз в пять лет они пересматриваются. Пользоваться нужно теми показателями, которые были утверждены последними. Опираться нужно именно на нормы, установленные законом, а не предприятием.

Обращение товарно-материальных ценностей, возникающее в процессе деятельности любой организации, неизбежно приводит к возникновению убытков, в том числе связанных с изменением их физических характеристик. Особенно отчетливо это проявляется в розничной торговле — в рамках оборота продовольственной продукции. В соответствии со стандартной учетной классификацией принято разделять причины их появления. Далеко не во всех ситуациях уменьшение массы, как и возникающая в результате недостача, являются результатом недобросовестных действий сотрудников или поставщиков — есть еще и такое понятие, как естественная убыль, характеризующее специфику процессов, связанных с объективными изменениями. Факторы подобного рода актуальны как для хранения, так и для транспортировки запасов, подлежат отражению в бухгалтерском учете, и должны признаваться в целях налогообложения.

Общее представление

Исходя из положений приказа Министерства экономического развития РФ №95, вступившего в силу в 2003 году, в качестве рассматриваемого явления подразумеваются потери ТМЦ, выраженные в сокращении массы товарной продукции без утраты качественных характеристик, требования к которым устанавливаются в соответствии с действующими стандартами. Определение предусматривает, что естественная убыль товаров рассчитывается и списывается через сопоставление фактического и заявленного в документации массового значения — как при хранении, так и при перевозке.

При этом существует ряд исключений, то есть определенных факторов, издержки от которых не являются основанием для отнесения потерь к данной категории. Их перечень также оговаривается в рамках методических рекомендаций Минэкономразвития и позволяет избежать некорректного определения и отражения в отчетности первопричин, обуславливающих изменение физических характеристик товарных запасов.

Что не относится к естественной убыли

В соответствии с утвержденными правилами, в число рассматриваемых обстоятельств не входят:

- Издержки технологического характера, включая производственный брак, не выявленный на стадии предварительного контроля.

- Убытки, связанные с нарушением регламентирующих положений, применение которых является обязательным в рамках хранения или транспортировки материальных ценностей. В данном случае речь идет о несоблюдении норм перевозки, условий защиты от повреждений, эксплуатационных стандартов и т.д.

Стоит также отметить, что понятие видов естественной убыли не охватывает потери, вызванные проведением ремонтных или профилактических процедур, реализацией складских операций, а также аварийными ситуациями.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Актуальные факторы

Возвращаясь к рассмотрению обстоятельств и процессов, способных стать причиной уменьшения количественного показателя ТМЦ, можно сгруппировать наиболее распространенные из них в отдельную таблицу.

|

Причина |

Пояснение |

|

Усушка, потеря влаги |

Не применяется для товаров в герметичной упаковке |

|

Утруска, распыление |

Актуально при ревизии сыпучих продуктов с мелкой фракцией |

|

Крошение |

Учитывается как при рубке замороженного мяса или рыбы, так и для кондитерских изделий, покрытых обсыпкой |

|

Таяние, утечка |

Насыщение тары характерной выделяющейся жидкостью, а также утеря клеточного сока в процессе размораживания |

|

Разлив |

Издержки, связанные с перемещением жидкостей между тарами, а также при торговле в розлив |

|

Бой |

Рассчитывается для стеклотары |

Нормативные показатели

Как в налоговом, так и в бухгалтерском учете есть определение нормы естественной убыли продуктов и непродовольственных товаров — это потери, причины которых обусловливаются объективными факторами. Порядок расчета в данном случае устанавливается соответствующими правительственными постановлениям, и подлежит периодическому пересмотру, с промежутками не более пяти лет.

Ответственное министерство определяется исходя из специфики конкретной категории ТМЦ. Так, оценка актуальности критериев для медицинских препаратов относится к полномочиям Минздрава, тогда как продукция животноводческих и фермерских хозяйств регламентируется Минсельхозом. Важно учитывать, что устаревшие показатели остаются актуальными вплоть до момента официального вступления в юридическую силу новых требований.

Нормы при транспортировке

Регламентирующими документами, определяющими, как рассчитать естественную убыль, возникающую в ходе перевозки продовольственных товаров, выступают следующие положения, совместно утвержденные Министерствами транспорта и сельского хозяйства РФ, а также Госснабом СССР:

|

Номер и дата |

Продукция |

Транспорт |

|

№2/№2 от 14 января 2008 |

Бахчевые и овощные культуры, картофель |

Авто, ж/д, водный |

|

№139/№426 от 21 ноября 2006 |

Сахарная продукция |

Жел/дор, автомобильный, морской |

|

№138/№425, 21.11.2006 |

Мясо и мясные продукты (заморозка и охлажденка) |

Рефы, авто, ж/д, воздушный и водный |

|

№137/№424 от 21 ноября 2006 |

Птица и кроличье мясо |

Автореф |

|

№139/№405 от 20 августа 2008 |

Спирт (этил) |

Любые |

|

№24, 07.04.1989 |

Спиртосодержащие соки и морсы |

Ж/д (в бочковой таре) |

|

№99 от 26 декабря 1988 |

Соль |

Речной |

|

№82, 21.10.1988 |

Ягоды, фрукты |

Авиа |

|

№153, 18.12.1987 |

Виноматериалы, вина, коньяки (включая спирты) |

Ж/д, водный, авто |

|

№152 от 18 декабря 1987 |

Зерновые культуры |

Специализированные вагоны |

|

№165, 05.12.1986 |

Растительное масло |

Ж/д |

|

№63 от 02 июня 1986 |

Зерновые смеси, комбикорм, хлеб |

Автомобильный |

|

№38, 25.03.1986 |

Эссенции, патока и уксус |

Речной |

Нормативные значения при хранении

Аналогичный реестр регламентирующих постановлений можно привести и для ситуаций, когда продукция участвует в транспортировке, но при этом ее количество меняется под влиянием объективных факторов. Логично, что в данном случае Министерство транспортной промышленности уже не участвует в оценке пределов и разработке стандартов. Рассмотрим основные постановления Минсельхоза:

|

Номер и дата |

Товары |

|

№3, 14 января 2009 |

Семена и зерновые культуры |

|

№273, 26.06.2008/ №463, 12.12.2006 |

Этиловый спирт |

|

№395, 16.08.2007 |

Мясо и мясные продукты, включая п/ф |

|

№266-270, 28 августа 2006 |

Сливочное масло; творожные продукты и сыры; корнеплоды и овощные культуры; кроличье и птичье мясо; продукция сахарной промышленности, в том числе сырье. |

Стоит подчеркнуть, что списание потери в пределах нормы естественной убыли при хранении товаров и материалов — как в производстве полуфабрикатов и готовых блюд, так и в торговле ими, включая заведения общепита, должно проводиться в строгом соответствии с рекомендациями, утвержденными Минпромторгом РФ. В рамках приказа №252, изданного ведомством в 2013 году, определен перечень соответствующих показателей, актуальных для указанных субъектов рынка.

Порядок расчета

Основой для определения величины убытков выступают данные инвентаризации, показавшей недостачу. Для подсчета хранящихся или транспортируемых запасов применяются различные методики измерения, позволяющие получить объективный результат, соответствующий номенклатурным единицам. Акт составляется в соответствии с регламентом, тогда как для оформления ведомости расхождений используется стандартная форма 0504092.

В ситуациях, когда ревизия проводится в отношении продовольственной продукции, производится взаимозачет — перекрытие недостачи излишками, вызванными пересортицей. Если после данной процедуры отрицательный баланс сохраняется — учет и списание по нормам естественной убыли применяются только в отношении тех продуктов, объем которых фактически сократился.

Применяемая формула

Алгоритм вычислений не представляет особой сложности и предусматривает использование У = (З х Н)/100, где:

- У — искомое значение.

- З — продукция, хранившаяся на складе в отчетном периоде.

- Н — нормативный показатель, определенный регламентирующими документами.

Уточнить актуальные данные для проведения операции в бухгалтерском учете можно в соответствующем постановлении.

Пример расчета нормы естественной убыли при потерях

Предположим, что на момент проведения плановой инвентаризации мясная продукция уже находилась в морозильной камере на протяжении семи дней.

Подобные обстоятельства обуславливают актуальность применения Приложения №32, содержащего таблицу показателей для норм хранения с поправкой на специфику климатической зоны. Она определяет, что содержание подобных продовольственных продуктов в течение трех суток является основанием для применения коэффициента 0,08%, после чего к базовому значению добавляется по 0,01% за каждый день.

Таким образом устанавливается и порядок расчета — списание нормы естественной убыли товара на складах производится в следующем виде:

0,08% + ((7—3) х 0,01%) = 0,12%.

При этом важно учесть, что, помимо основного содержания, в нормативных приложениях также приводятся и особые замечания, влияющие на механику определения показателей. Так, в случае с условным мясом подобными факторами могут выступать методы хранения, наличие полимерной пленки, и т. д.

Бухгалтерский учет

Определение недостачи, связанной с необратимыми процессами, предусматривает предварительное проведение пересортицы товарно-материальных ценностей. Основанием для отнесения величины потерь к категории производственных издержек (проводка Д20/К94) выступает соответствующий приказ, подписанный руководителем организации. При этом потери сверх норм естественной убыли могут быть возмещены за счет ответственных сотрудников (Д91, 73/К94), в соответствии с законодательно определенным процессуальным регламентом.

В ситуациях, когда определить круг виновных лиц не представляется возможным, избыточные издержки относят к категории внереализационных расходов.

Учет недостачи в пределах нормативных значений

Содержание Методических указаний по бухучету ТМЦ, точнее — пунктов 58 и 59, определяет порядок фиксации недостач и фактов порчи, выявленных в процессе приемки материалов. В соответствии с общепринятой практикой, указанные суммы определяются как произведение количества или объема недостающей, или испорченной продукции на цену поставки. Иные издержки, включая логистические затраты и налог на добавленную стоимость, во внимание не принимаются.

Для списания применяется кредит счета в корреспонденции с дебетом 94. Параллельно с этим продукция списывается и относится к категории транспортно-заготовительных расходов, либо к стоимостным отклонениям (сч. 16). Стоит отметить, что не только величину в пределах норм естественной убыли, можно принять к вычету — данный порядок был определен в рамках Письма №03-07-11/02, опубликованного Министерством финансов РФ в 2008 году, однако позднее подвергся пересмотру.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Учет сверх нормативного показателя

В случаях, когда количество превышает определенное значение, применяется фактическая стоимость, в состав которой включаются:

- Себестоимость без НДС, но с суммой акциза (если таковой предусмотрен).

- Издержки логистики и заготовки (в долевом пересчете).

- Стоимостный налог, учитываемый при приобретении продукции.

В подобных ситуациях взыскание применяется в отношении виновных субъектов, в том числе — через предъявление официальных претензий логистическим сервисам, а также путем реализации норм, предусматриваемых трудовым законодательством.

Налоговый учет

В соответствии с положениями седьмого пункта статьи 254 НК, убытки организации, возникшие в результате порчи или сокращения количества ТМЦ в процессе хранения и транспортировки, относятся к категории материальных расходов. Однако перед тем, как посчитать процент, стоит учесть, что нормы естественной убыли продукции в данном случае являются предельным пороговым значением. Все, что выше, не подлежит включению в общую структуру.

Списание при отсутствии потерь

Законодатель исключает подобную опцию и даже более того — оставляет возможность рассмотрения указанных действий в качестве противоправной деятельности, целью которой определяется умышленное сокращение базы, облагаемой налоговыми сборами. Чтобы избежать проблем с контролирующими ведомствами, и исключить вероятность возникновения претензий в адрес организации, рекомендуется строго придерживаться базового регламента, применяя методику только при наличии фактических убытков.

Где и как отображается естественная убыль

Ситуации, связанные с выявлением недостачи ТМЦ — распространенное явление. Подобные обстоятельства возникают как при приемке поставок от сторонних контрагентов, так и во время инвентаризационных мероприятий, особенно внепланового характера. Грамотное оформление документации — важный фактор для отражения расходов в бухгалтерском учете. Так, в процессе принятия заказанной партии товара фактическое количество (при наличии расхождений с заявленным значением) фиксируется ответственным лицом письменно. Несоответствие количественных показателей предусматривает составление отдельного акта.

Федеральный закон №402, регламентирующий вопросы бухучета, определяет инвентаризацию в качестве инструмента, позволяющего контролировать наличие ТМЦ, числящихся на балансе организации. Отклонения, выявленные в процессе ревизии, подлежат регистрации в текущем отчетном периоде. Проводка Д93 отражает фактическую стоимость недостающей или испорченной продукции, а также сумму потерь.

Если ответственным министерством установлены нормы, определяющие, что в этой категории возможна естественная убыль товаров и продуктов — такие примеры используются для расчета затрат, которые будут отнесены на расходы.

Налог на добавленную стоимость

С начала 2015 года юридические лица наделены правом принятия к вычету так называемого «входного» НДС, рассчитываемого с полной стоимости продукции, утраченной в процессе хранения или перевозки. Ранее подобная опция учитывала только нормативные показатели по объективным издержкам — положения, утвержденные в рамках 171 статьи Налогового кодекса, определяли, что недостача выступает основанием только для частичного исключения потерь из общей облагаемой базы.

Заключение

Естественная убыль товаров — объективный фактор, с которым в своей деятельности сталкивается практически каждая компания. Соблюдение регламентов и норм позволяет избежать проблем с контролирующими органами, поэтому важно уделить особое внимание контролю за производственными процессами и торговыми операциями. Мобильные решения, предлагаемые компанией «Клеверенс», помогут упростить рутинные процедуры, исключить ошибки учета продукции и ускорить решение ключевых управленческих задач.

Количество показов: 14739

Виды и причины возникновения потерь в процессе производства продукции

Методы определения величины потерь при выпуске продукции и способы их сокращения

В современной условиях успешны компании, которые имеют конкурентные преимущества в части минимизации издержек на выпуск своей продукции.

Производственные издержки состоят из экономически целесообразных затрат ресурсов компании и различного рода потерь, которые увеличивают себестоимость выпуска продукции, но не приносят никакой ценности для ее потребительских свойств. Поэтому, когда речь заходит о необходимости снизить себестоимость выпускаемой продукции, в первую очередь менеджмент компании должен проанализировать производственные потери и постараться если не устранить их, то хотя бы минимизировать.

ПОТЕРИ В ПРОЦЕССЕ ПРОИЗВОДСТВА ПРОДУКЦИИ: ВИДЫ И ПРИЧИНЫ

Потери ресурсов в процессе производства продукции могут быть как явными, так и скрытыми. Например, потери продукции в результате производственного брака достаточно легко выявить и подсчитать сумму ущерба от них. А потери в виде выплаты зарплаты за время, потраченное персоналом на ненужные перемещения, или простой определить гораздо труднее, но суммовой ущерб от них может быть даже выше, чем у потерь от производственного брака.

Прежде чем начинать работу по сокращению потерь, менеджмент компании должен определиться с их классификацией и понять причины, по которым эти потери появляются в процессе производства.

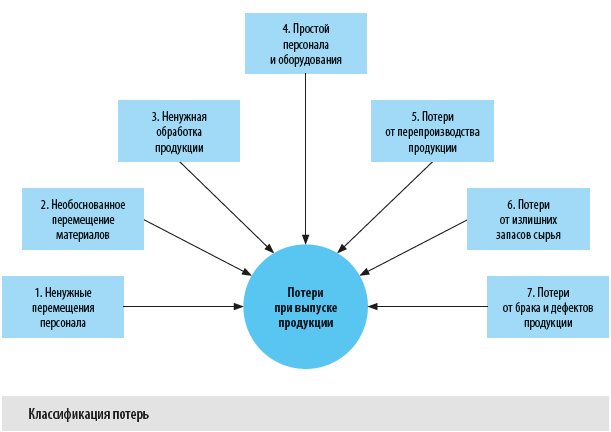

Концепция «бережливого производства» говорит о том, что все потери, возникающие в процессе выпуска продукции, можно классифицировать на семь групп (см. рис.).

Рассмотрим суть и основные причины появления каждого вида указанных потерь при производстве продукции.

Потери от ненужного перемещения персонала

Производственный персонал в процессе работы совершает передвижения, которые не связаны с самим выпуском продукции, отсюда и возникают потери от ненужных перемещений. В результате компания оплачивает этим сотрудникам рабочее время, не связанное с производственными операциями.

Чаще всего такие потери возникают по следующим причинам:

• нерациональное расположение производственного оборудования. В этом случае персонал теряет время за счет излишних передвижений между различными видами оборудования или различными производственными помещениями;

• нерациональная организация рабочих мест производственного персонала, которая приводит к лишним тратам рабочего времени на перемещения за инструментом, оснасткой или инвентарем.

Потери от необоснованного перемещения материалов

Эти потери возникают вследствие дополнительных погрузо-разгрузочных работ с сырьем/полуфабрикатами или готовой продукцией, которые не связаны с производственным процессом. Выражаются как в излишних затратах на рабочее время персонала, так и в расходах на используемое при необоснованном перемещении материалов оборудование.

Главные причины таких потерь:

• неэффективная планировка помещений, используемых при производстве продукции, которая требует дополнительных перемещений материалов между производственным оборудованием;

• нерациональное расположение вспомогательных и производственных помещений, требующее дополнительных перемещений материалов между ними в процессе выпуска продукции.

Потери от ненужной обработки продукции

Эти потери возникают в случаях, когда ресурсы компании затрачиваются на создание в процессе производства свойств или характеристик продукции, которые не имеют значения для заказчика или потребителя.

Самые распространенные причины таких потерь:

• выпуск продукции с ненужными заказчику/потребителю функциями;

• необоснованное усложнение конструкции или параметров продукции;

• использование неоправданно дорогой упаковки для выпускаемой продукции.

Потери от простоя персонала и оборудования

Потери от простоя возникают как непосредственно в ходе технологических операций, так и во временных промежутках между ними и выражаются в затратах на оплату труда производственного персонала за время простоя и в сумме упущенной выгоды от неизготовленной продукции за время простоя оборудования.

Потери данной группы возникают по разным причинам:

• поломка производственного оборудования;

• выход из строя программного обеспечения для производства продукции;

• нехватка сырья или полуфабрикатов для технологических операций по выпуску продукции;

• отсутствие необходимой для выпуска продукции технологической или нормативной документации;

• ожидание распоряжений руководства.

Потери от перепроизводства продукции

Это, пожалуй, наиболее значимый вид потерь, величину которых нельзя определить простым подсчетом. Сумма таких потерь складывается:

• из платы за использование дополнительных кредитных средств на закупку сырья и материалов;

• затрат на использование дополнительных складских помещений;

• расходов на дополнительные погрузо-разгрузочные работы с излишней продукцией;

• потерь готовой продукции вследствие естественной убыли;

• потерь от уценки и утилизации продукции, не реализованной в связи с истечением срока годности.

Причин возникновения подобных потерь много:

• выпуск продукции в объемах, превышающих спрос на нее;

• выпуск продукции, на которую покупательский спрос минимален;

• выпуск продукции слишком большими партиями;

• выпуск продукции из расчета максимальной загрузки производственных мощностей;

• некачественное планирование реализации продукции покупателям компании.

Потери от излишних запасов сырья и материалов

Такие потери появляются в случаях закупки сырья и материалов в объемах, превышающих фактические потребности производства.

Службы закупок часто аргументируют повышенные закупки выгодой от ценовых скидок поставщиков, минимизацией транспортных расходов и необходимостью исключить простои производства из-за нехватки сырья и материалов на складе. Однако часто эти выгоды перекрываются потерями от дополнительных затрат на аренду складских помещений, расходов на оплату дополнительного труда сотрудников склада, затратами на привлечение кредитных средств на закупки, а также потерями в виде естественной убыли и порчи при хранении сырья и материалов на складах.

Главные причины возникновения этого вида потерь:

• не нормируются запасы сырья и материалов на складах;

• не контролируется динамика запасов сырья и материалов на складах;

• объемы закупок сырья и материалов выше, чем фактические потребности производства в них;

• не отслеживаются запасы неликвидных сырья и материалов на складах, не ведется работа по их минимизации.

Потери от брака и дефектов продукции

Эти потери появляются в результате выпуска бракованной продукции (т. е. продукции с неустранимыми дефектами) и продукции, которая из-за различных дефектов требует либо их устранения, либо уценки. Величина таких потерь рассчитывается как сумма утилизированного брака, затрат на переделку дефектов и размера потерь от уценки дефектной продукции.

Причины таких потерь:

• недостаточно высокое качество входного сырья и материалов;

• несоблюдение технологических регламентов производства продукции;

• состояние производственного оборудования не позволяет обеспечить требуемое качество продукции;

• недостаточная квалификация производственного персонала.

МЕТОДЫ ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ПОТЕРЬ ПРИ ВЫПУСКЕ ПРОДУКЦИИ И СПОСОБЫ СОКРАТИТЬ ИХ

Чтобы определить, какие потери следует сокращать в первую очередь, в каждой конкретной компании необходимо предварительно рассчитать их величину. Понятно, что для каждого из семи рассмотренных нами видов потерь методика расчета их величины будет разной, поскольку на их причины и размер влияют различные по своей природе факторы.

Размер потерь от ненужного перемещения персонала

Рассчитать величину таких потерь поможет хронометраж рабочего времени производственного персонала, который проводится с помощью таких инструментов, как фотография рабочего дня, контрольные наблюдения, видеофиксация перемещений сотрудников и т. п.

На основе результатов хронометража определяется среднее время неэффективных перемещений производственного персонала за определенный период, оптимальный вариант — месяц. Затем рассчитывается сумма потерь, которая выражается в начисленной по постоянным ставкам заработной плате за время этих перемещений и взносах в социальные фонды на эту зарплату.

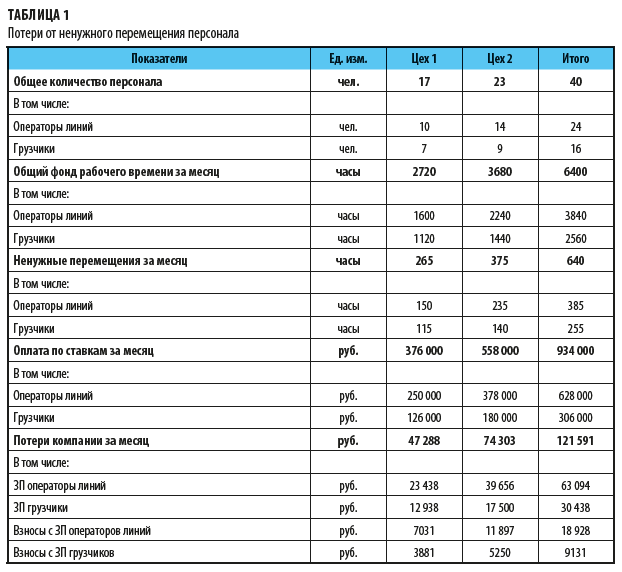

Возьмем, например, комбинат по производству напитков. На комбинате продукция выпускается в двух производственных цехах, в процессе производства задействованы операторы разливочных линий и грузчики цехов. Рассчитаем потери от ненужных перемещений персонала за июнь 2020 г.:

1. Вносим в расчетную таблицу данные о количестве производственного персонала по каждому цеху.

2. Рассчитываем общий фонд рабочего времени по каждой категории персонала и производственным цехам (количество человек × на 160 ч).

3. Указываем данные хронометража по ненужным перемещениям производственного персонала в часах за месяц.

4. Рассчитываем зарплату по постоянным ставкам персонала (количество человек × постоянная часть зарплаты).

5. Находим величину потерь от ненужных перемещений производственного персонала по начисленной зарплате (сумма зарплаты за месяц по постоянным ставкам / сумма часов общего фонда рабочего времени × сумма часов, потраченных на ненужные перемещения).

6. Находим величину потерь от ненужных перемещений производственного персонала по страховым взносам (сумма потерь от начисленной по ненужным перемещениям зарплаты × сумма ставок по всем страховым фондам).

Результаты этих расчетов представлены в табл. 1.

Как видим, комбинат ежемесячно теряет более 120 000 руб., оплачивая время ненужных перемещений производственного персонала.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2020.

Понятие товарных потерь

На всех стадиях продвижения товара от его производителя до конечного потребителя может происходить потеря части товара, вызываемая следующими причинами:

- естественного происхождения, обусловленными особенностями свойств самого товара, возникающими несмотря на соблюдение условий его хранения, транспортировки, предпродажной подготовки и процесса реализации;

- являющимися следствием ущерба, причиненного преднамеренными или неосторожными действиями какого-либо лица (лиц): нарушения требований к условиям хранения-перевозки или технологии предпродажной подготовки, использование неисправного технологического оборудования или несоблюдение правил его эксплуатации, хищения;

- чрезвычайного характера.

Все эти потери ГОСТ Р 51303-2013 «Торговля. Термины и определения», утвержденный приказом Росстандарта от 28.08.2013 № 582-ст, относит к товарным. По их характеру среди вызванных причинами каждой из групп выделяются потери:

- количественные, при которых уменьшается количество товара при сохранении его качества;

- качественные, приводящие к изменению его свойств при сохранении количества.

Качественные изменения могут привести как к полной, так и к частичной утрате первоначальных товарных свойств. При частичной потере товар может быть подвергнут уценке до цены возможной реализации.

Не следует считать товарными потери, зависящие от свойств товара, но возникающие вследствие особенностей технологии применяемого процесса его транспортировки или обработки. Они относятся к технологическим и учитываются в затратах в полном объеме, в то время как товарные потери имеют 3 варианта списания с отнесением:

- на затраты;

- виновных лиц;

- чистую прибыль.

Виды естественных товарных потерь

Среди естественных потерь преобладают количественные, которые делятся:

- на обусловленные характером товара, которые могут проявляться на всех стадиях взаимодействия с ним;

- связанные с предпродажной подготовкой.

Товарные потери, вызванные свойствами самого товара, могут возникать:

- при усушке и выветривании, причем усушке могут подвергаться и непродовольственные товары;

- раструске и распылении, возникающих при перегрузке или взвешивании товара, состоящего из мелких фракций;

- улетучивании, что характерно для спиртосодержащих материалов;

- впитывании в упаковку водных и жировых составляющих;

- крошении, возникающем при разделении товара на части;

- утечке при оттаивании;

- розливе при перекачке за счет прилипания к стенкам емкости;

- дыхании, которое отличает плодоовощную продукцию;

- освобождении от первичной упаковки перед продажей в нарезке;

- бое хрупкого материала.

Потери при предпродажной подготовке бывают характера:

- ликвидного, когда от товара отделяются его малоценные части, подлежащие либо продаже по более низкой цене, либо отправке на переработку;

- неликвидного, связанного со снижением веса из-за удаления вмещающей товар жидкости, упаковки, частей с неустранимыми дефектами.

К естественным потерям качества следует отнести истечение срока годности нереализованного товара.

Нормы естественной убыли

Поскольку процесс уменьшения товара по естественным причинам считается нормальным, потери, происходящие из-за него, можно учесть в затратах для целей налогообложения, но только при условии, что их объемы укладываются в нормы, утвержденные в порядке, определенном Правительством РФ (подп. 2 п. 7 ст. 254 НК РФ). Естественные потери, превышающие такие нормы, придется списать за счет чистой прибыли или отнести на виновных лиц, если таковые установлены.

Можно ли признать в расходах для целей налога на прибыль потери, если нормы естественной убыли не утверждены? Данный вопрос является спроным. Принять верное решение вам поможет подборка правоприменительной практики от КонсультантПлюс. Посмотреть ее вы можете в Энциклопедии спорных ситуаций. Пробный доступ к системе предоставляется бесплатно.

Нормы естественной убыли разрабатываются по конкретным товарам с учетом условий, в которых осуществляется их хранение, транспортировка и подготовка к продаже, и должны пересматриваться не реже чем 1 раз в 5 лет (п. 1 постановления Правительства РФ от 12.11.2002 № 814). Разработка их поручена:

- Минздраву;

- Минпромторгу;

- Минстрою;

- Минсельхозу;

- Минэнерго.

Нормы, соответствующие требованиям, установленным Правительством РФ, существуют для многих видов как продовольственных, так и непродовольственных товаров. Однако для ряда товаров до сих пор продолжают действовать те из них, которые вводились еще в СССР. Их применение до разработки более современных норм разрешено ст. 7 закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации…» от 06.06.2005 № 58-ФЗ.

Нормы действуют для всех видов товарно-материальных ценностей, относимых к материальным расходам в целях расчета налога на прибыль (методические рекомендации, утвержденные приказом Минэкономразвития РФ от 31.03.2003 № 95).

Нормы неприменимы:

- к штучным и фасованным товарам, подверженным процессу усыхания;

- качественным потерям.

Потеря качества всегда оформляется актом и списывается за счет чистой прибыли, если в такой потере не выявлена вина лица, с которого можно удержать причиненный ущерб.

Нормы убыли устанавливаются в процентах и по общим правилам применяются к количественному объему:

- партии соответствующего товара, поступившего от поставщика, если потеря выявлена в момент его приемки;

- реализации определенного товара за период, если потеря его установлена в процессе продажи или при инвентаризации.

Для конкретных видов товаров особенности применения норм могут устанавливаться отраслевыми рекомендациями.

Определение стоимостной величины потерь по определенному товару, которые можно включить в затраты, происходит путем умножения недостающего количества на цену (методические указания, утвержденные приказом Минфина РФ от 28.12.2001 № 119н):

- поставщика, указанную в сопроводительных документах на товар, без НДС (п. 58);

- по которой товар числился в учете за период, использованный для расчета потерь, с включением в сумму приходящихся на стоимость товара транспортно-заготовительных расходов, если они учитываются отдельно (п. 29).

Отражение выявленных потерь

Выявленная недостача товара оформляется:

- актом формы ТОРГ-2 или ТОРГ-3 при приемке товара от поставщика;

- актом М-7 при приемке материалов;

- сличительной ведомостью ИНВ-19 при инвентаризации.

О правилах оформления сличительной ведомости читайте в материале «Унифицированная форма № ИНВ-19 — бланк и образец».

Вне зависимости от ее величины общая сумма недостачи списывается проводкой Дт 94 Кт 41 (10, 43).

Одновременно, если товар учитывался по продажной стоимости, сторнируется величина относящейся к нему наценки: Дт 94 Кт 42 красным сторно.

Если возможность недостачи оговаривалась с поставщиком в договоре, то при ее выявлении в момент приемки может возникнуть проводка Дт 94 Кт 60.

Списание потерь

Суммы потерь, укладывающиеся в пределы норм, списывают на затраты проводкой Дт 44 (20, 23, 25, 26) Кт 94.

Списание сверхнормативных потерь зависит от того, выявлены ли лица, виновные в них. Таким лицом может стать:

- поставщик или перевозчик, если потери выявлены при приемке;

- материально ответственное лицо или работник, совершивший действия, приведшие к потерям, если недостача связана с уже числящимся в учете товаром.

Об ответственности материально ответственных лиц читайте в этой статье.

Поставщику или перевозчику выставляется претензия, на сумму которой делается проводка Дт 76 Кт 94.

Если погашения такой задолженности в добровольном порядке не произошло и обращение в суд не привело к разрешению ситуации, то сумма непогашенной задолженности в дальнейшем будет списана на финансовый результат в прочие расходы без учета ее в целях расчета налога на прибыль: Дт 91 Кт 76.

Проводка по начислению задолженности работника на сумму причиненного ущерба будет следующей: Дт 73 Кт 94.

Если сверхнормативные потери связаны с ситуациями, в которых виновный не установлен, или пострадавшая сторона не намерена предъявлять претензии по этим потерям, то их сумму списывают в прочие расходы, которые для целей налогообложения приняты не будут: Дт 91 Кт 94.

Важно! КонсультантПлюс предупреждает

При списании недостач ценностей или их порчи сверх норм естественной убыли необходимо подтверждение обоснованности такого списания. Они должны быть подтверждены следующими документами…

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

НДС по товарным потерям

Когда недостача товаров выявляется в момент приемки, то сумма НДС, выделенная в документах поставщика, уменьшается на величину, соответствующую сумме недостачи. Сумма налога, приходящаяся на недостачу, делится на части, соответствующие потерям по норме и сверхнормативным.

Ту часть, которая отвечает потерям, укладывающимся в норму, можно принять к вычету так же, как и НДС по оприходованному товару, на основании того же счета-фактуры. А ту часть налога, которая приходится на сверхнормативные потери, к вычету принять нельзя, но на нее нужно увеличить объем претензии, предъявляемой поставщику или перевозчику.

Требования о восстановлении НДС по недостаче, выявленной при инвентаризации, п. 3 ст. 170 НК РФ (в котором приводятся возможные основания для такой процедуры) не содержит. Однако вопрос этот на практике является спорным.

Прежде чем принимать решение, восстанавливать НДС по недостаче или нет, ознакомьтесь с анализом правоприменительной практики, который провели эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Энциклопедию спорных ситуаций.

Итоги

Товарные потери, обусловленные свойствами товара, могут быть соответствующими утвержденным нормам или выходящими за их пределы. Потери, укладывающиеся в нормы, можно списать на затраты, а сверхнормативные либо относят на виновных лиц, либо списывают за счет чистой прибыли.

При транспортировке и хранении материально-производственных запасов возникают потери от их недостачи и порчи в виде естественной убыли. Рассмотрим порядок отражения естественной убыли в бухгалтерском учете и признания естественной убыли в целях налогообложения.

Естественная убыль

О понятии естественной убыли говорится в Методических рекомендациях по разработке норм естественной убыли (Утверждены Приказом Минэкономразвития России от 31.03.2003 N 95).

В них разъясняется, что под естественной убылью товарно-материальных ценностей (ТМЦ) следует понимать потерю в виде уменьшения массы товара при сохранении его качества в пределах требований (норм), устанавливаемых нормативными правовыми актами, которая является следствием естественного изменения биологических и (или) физико-химических свойств товаров.

Соответственно, норма естественной убыли – это допустимая величина безвозвратных потерь, которая определяется:

- при хранении ТМЦ – за время хранения товара путем сопоставления его массы с массой товара, фактически принятой на хранение;

- при транспортировке ТМЦ – путем сопоставления массы товара, указанной отправителем (изготовителем) в сопроводительном документе, с массой товара, фактически принятой получателем.

В Методических рекомендациях особо оговаривается, что к естественной убыли не относятся:

- технологические потери;

- потери от брака;

- потери ТМЦ при их хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования.

Кроме того, в нормы естественной убыли не включаются потери ТМЦ при ремонте и (или) профилактике применяемого для хранения и транспортировки технологического оборудования, при внутрискладских операциях, а также все виды аварийных потерь.

Нормирование естественной убыли

И в налоговом, и в бухгалтерском учете потери вследствие естественной убыли определяются исходя из норм, утвержденных в порядке, установленном Правительством РФ (пп. 2 п. 7 ст. 254 НК РФ).

Причем до утверждения “новых” норм продолжают применяться “старые” нормы, которые были утверждены до 1 января 2002 г. (то есть до вступления в силу гл. 25 НК РФ).

Нормы естественной убыли при транспортировке

В настоящее время применяются следующие нормы естественной убыли при транспортировке:

Нормы естественной убыли при транспортировке продовольственных товаров и сельхозпродукции

|

N |

Нормативный документ |

Вид продукции |

Транспорт (способы перевозки) |

|

|

1 |

Приказ Минсельхоза России N 3, Минтранса России N 2 от 14.01.2008 |

Бахчевые культуры, картофель, овощи |

Автомобильный, железнодорожный, речной и морской |

|

|

2 |

Приказ Минсельхоза России N 426, Минтранса России N 139 от 21.11.2006 |

Сырье и побочная продукция сахарной промышленности (сахар- сырец, сахарная свекла, меласса) |

Железнодорожный, автомобильный, морские пути сообщения |

|

|

3 |

Приказ Минсельхоза России N 425, Минтранса России N 138 от 21.11.2006 |

Мясо и мясопродукты (охлажденные, замороженные), включая субпродукты, жир-сырец, шпик, бекон, колбасы и копчености |

Авторефрижераторы, автомобильный, железнодорожный, водные виды (речной, морской), воздушный в районах Крайнего Севера и приравненных к ним местностях |

|

|

4 |

Приказ Минсельхоза России N 424, Минтранса России N 137 от 21.11.2006 |

Мясо и субпродукты птицы и кроликов |

Авторефрижераторы |

|

|

5 |

Приказ Минсельхоза России N 405, Минтранса России N 137 от 20.08.2008 |

Этиловый спирт |

Различные |

|

|

6 |

Постановление Госснаба СССР от 07.04.1989 N 24 |

Спиртованные соки и морсы |

Железнодорожный (в дубовых бочках) |

|

|

7 |

Постановление Госснаба СССР от 26.12.1988 N 99 |

Соль |

Речной |

|

|

8 |

Постановление Госснаба СССР от 21.10.1988 N 82 |

Виноград, вишни, груши, персики, сливы, черешня и яблоки |

Воздушный |

|

|

9 |

Постановление Госснаба СССР от 18.12.1987 N 153 |

Виноматериалы, вина, коньячные спирты и коньяки |

Железнодорожный, водный, автомобильный |

|

|

10 |

Постановление Госснаба СССР от 18.12.1987 N 152 |

Зерно |

Вагоны-зерновозы |

|

|

11 |

Постановление Госснаба СССР от 22.01.1987 N 6 |

Виноград свежий, сыры, а также масла растительные, стеарин пальмовый и жиры технические (наливом в танкерах) |

Морские пути сообщения |

|

|

12 |

Постановление Госснаба СССР от 05.12.1986 N 165 |

Растительное масло |

Железнодорожные, в цистернах |

|

|

13 |

Постановление Госснаба СССР от 02.06.1986 N 63 |

Зерно, зерносмеси и отходы первой категории, семена масличных культур и трав, хлебопродукция, отруби, жмых, комбикорм |

Автомобильный |

|

|

14 |

Постановление Госснаба СССР от 25.03.1986 N 38 |

Фруктовые эссенция и патока в бочках, уксус в бочках |

Речной |

|

|

15 |

Постановление Госснаба СССР от 08.01.1986 N 5 |

Спиртованные соки и морсы |

Железнодорожные и автомобильные цистерны |

|

|

16 |

Постановление Госснаба СССР от 23.08.1985 N 93 |

Рыба соленая, холодного копчения, вяленая, балычные изделия |

Железнодорожный |

|

|

17 |

Постановление Госснаба СССР от 04.05.1982 N 39 |

Лимоны свежие |

Железнодорожный |

|

|

Цикорий корневой свежий |

Автомобильный |

|||

|

Различные товары, в том числе зерно, солод, фрукты, ягоды, орехи |

Речной |

|||

|

Различные товары, в том числе семена льна и конопли, горчичный порошок и т.д. |

Железнодорожный |

|||

|

18 |

Постановление Госснаба СССР от 01.04.1976 N 36 |

Жиры рыб и морских млекопитающих |

Железнодорожный |

|

|

Мороженая неглазированная рыба естественной морозки |

Воздушный (по авиалиниям Якутской АССР) |

Нормы естественной убыли при хранении

В настоящее время применяются следующие нормы естественной убыли при хранении:

Нормы естественной убыли при хранении продовольственных товаров и сельхозпродукции

|

N |

Нормативный документ |

Сфера применения и виды продукции |

|

1 |

Приказ Росрыболовства от 31.07.2009 N 676 |

Масса мороженой неглазированной продукции из рыбы (при хранении на холодильниках) |

|

2 |

Приказ Минсельхоза России от 14.01.2009 N 3 |

Зерно, продукты переработки зерна (крупы, отруби и т.д.) и семена различных культур (по климатическим поясам) |

|

3 |

Приказ Минсельхоза России от 26.06.2008 N 273 |

Этиловый спирт – при закупке, хранении, поставке, а также при производстве и обороте алкогольной продукции и продукции винодельческой промышленности |

|

4 |

Приказ Минсельхоза России от 16.08.2007 N 395 |

Мясо и мясопродукты, в том числе: – мясо и субпродукты парные, охлажденные, подмороженные и замороженные; – колбасы и копчености; – полуфабрикаты |

|

5 |

Приказ Минсельхоза России от 12.12.2006 N 463 |

Этиловый спирт |

|

6 |

Приказ Минсельхоза России от 28.08.2006 N 270 |

Продукция и сырье сахарной промышленности (сахар-песок, сахар кусковой, сахар- сырец, сахарная свекла) |

|

7 |

Приказ Минсельхоза России от 28.08.2006 N 269 |

Мясо кроликов и птицы |

|

8 |

Приказ Минсельхоза России от 28.08.2006 N 268 |

Столовые корнеплоды (морковь, свекла, редис, редька, репа), картофель, плодовые (томаты, огурцы, перец, баклажаны) и зеленные (салат, укроп, петрушка, зеленый лук и др.) овощные культуры |

|

9 |

Приказ Минсельхоза России от 28.08.2006 N 267 |

Творог и сыры |

|

10 |

Приказ Минсельхоза России от 28.08.2006 N 266 |

Сливочное масло, упакованное монолитами в пергамент и пакеты-вкладыши из полимерных материалов |

|

11 |

Постановление Госснаба СССР от 29.07.1983 N 81 |

Шрот подсолнечный и подсолнечные соапстоки |

|

12 |

Постановление Госснаба СССР от 04.05.1982 N 39 |

Семена подсолнечника (при хранении на предприятиях масло-жировой промышленности), а также горчичный порошок и цикорий корневой свежий |

При этом согласно п. 2 Постановления Правительства РФ от 12.11.2002 N 814, организации торговли и общественного питания должны руководствоваться нормами, разработанными и утвержденными Минпромторгом России.

Приказом данного ведомства от 01.03.2013 N 252 “Об утверждении норм естественной убыли продовольственных товаров в сфере торговли и общественного питания” утверждены Нормы естественной убыли для организаций торговли и общественного питания.

Бухгалтерский учет потерь

Наличие утвержденных норм не означает, что можно автоматически списывать суммы, исчисленные по нормам, в расходы.

Нужно сначала выявить фактическую недостачу или расхождение между данными сопроводительных документов и реальным наличием имущества при его приемке – то есть установить сам факт потерь и определить их общую величину.

В бухгалтерском учете суммы выявленных потерь и недостач относятся в дебет счета 94 “Недостачи и потери от порчи ценностей”.

Затем рассчитывается предельная величина потерь исходя из установленных норм.

В расходы относится меньшая из указанных величин.

Хранение

Если поступившее на предприятие сырье до передачи его в производство хранится какое-то время на складах (холодильниках, морозильниках), может возникнуть его естественная убыль.

Кроме того, возникновение убыли возможно в отношении выпущенной, но нереализованной пищевой продукции.

Выявленная недостача отражается по дебету счета 94 “Недостачи и потери от порчи ценностей” и кредиту соответствующего счета (10 “Материалы”, 41 «Товары», 43 “Готовая продукция”). В первом случае (при выявлении потери сырья) убыль в пределах норм будет являться частью себестоимости выпущенной продукции и, соответственно, отражаться на счетах учета затрат (25 “Общепроизводственные расходы”, 20 “Основное производство”).

Во втором случае (при выявлении потерь товара и готовой продукции) убыль в пределах норм следует отразить по дебету счета 44 “Расходы на продажу”.

Все сверхнормативные потери отражаются по дебету счета 91-2 “Прочие расходы”.

Пример

Партия замороженной черной смородины в деревянных ящиках массой нетто 1000 кг поступила на склад 10 августа и была реализована в декабре частями:

- 600 кг – 14 декабря;

- 394 кг – 21 декабря.

Продолжительность хранения смородины составила:

- для первой части партии смородины – 4 полных месяца и 5 дней 5-го месяца;

- для второй части партии смородины – 4 полных месяца и 12 дней 5-го месяца.

Фактические потери – 6 кг (1000 – 600 – 394).

При норме убыли за 4 месяца хранения, равной 0,65%, и за 5 месяцев – 0,77%, естественная убыль (ЕУ) в пределах норм составит 6,78 кг (4,02 + 2,76), где:

- 4,02 кг (600 кг x (0,65% + (0,77% – 0,65%) : 31 календ. дн. x 5 календ. дн.) : 100) – ЕУ первой части смородины;

- 2,76 кг ((400 кг – 4,02 кг) x (0,65% + ((0,77% – 0,65%) : 31 календ. дней x 12 календ. дн.) : 100)) – ЕУ второй части смородины.

Как видим, фактическая недостача (6 кг) соответствует нормам ЕУ и полностью списывается на расходы.

Транспортировка

Учет недостачи в пределах норм естественной убыли

Согласно п. п. 58, 59 Методических указаний по бухгалтерскому учету материально-производственных запасов недостачи и порча, выявленные при приемке поступивших в организацию материалов, учитываются в следующем порядке:

- сумма недостач и порчи в пределах норм естественной убыли определяется путем умножения количества недостающих и (или) испорченных материалов на договорную (продажную) цену поставщика. Другие суммы, в том числе транспортные расходы и НДС, относящиеся к ним, не учитываются. Сумма недостач и порчи списывается с кредита счета расчетов в корреспонденции с дебетом счета 94 “Недостачи и потери от порчи ценностей”. Одновременно недостающие и (или) испорченные материалы списываются со счета 94 и относятся на транспортно-заготовительные расходы (ТЗР) или на счета отклонений в стоимости материальных запасов (счет 16). Суммы НДС в части, которая приходится на потери в пределах норм естественной убыли, можно принять к вычету в общем порядке (Письма Минфина России от 09.08.2012 N 03-07-08/244, от 11.01.2008 N 03-07-11/02).

Учет недостачи сверх норм естественной убыли

Недостачи и порча материалов сверх норм естественной убыли учитываются по фактической себестоимости, в которую включаются (п. 58 Методических указаний по бухгалтерскому учету материально-производственных запасов):

- стоимость недостающих и испорченных материалов без учета НДС, по подакцизным товарам – с учетом акцизов;

- сумма ТЗР, подлежащая оплате покупателем, в доле, относящейся к недостающим и испорченным материалам;

- сумма НДС, относящаяся к стоимости материалов и к транспортным расходам, связанным с их приобретением.

Сверхнормативные потери нужно взыскивать с виновных лиц, в том числе путем предъявления претензий к перевозчикам или применения положений трудового законодательства о возмещении ущерба материально ответственными лицами.

Когда это невозможно – к примеру, если виновное лицо не установлено или если организация решит простить виновника, – сверхнормативные потери списываются на уменьшение финансового результата в бухгалтерском учете (в состав прочих расходов, на счет 91 “Прочие доходы и расходы”) и не принимаются в уменьшение налоговой базы по налогу на прибыль.

В случае выставления претензии перевозчику, фактическая себестоимость недостач и порчи сверх норм естественной убыли учитывается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 76-2 “Расчеты по претензиям”, и списывается с кредита счета расчетов.

Пример.

Организация закупила 2000 кг замороженного мяса в тушах по цене 275 руб. за кг (в том числе НДС – 25 руб.). При приемке выявлена недостача в размере 20 кг. Расстояние, которое преодолел перевозчик, – 200 км. Организация списывает отклонения в пределах норм естественной убыли на счет 20 в месяце приобретения сырья. В отношении недостачи, превышающей нормы естественной убыли, она выставляет претензию перевозчику.

В соответствии с Приложением 3 к Приказу Минсельхоза России N 425, Минтранса России N 138 от 21.11.2006 норма естественной убыли при перевозке автомобильным транспортом замороженного мяса в тушах на расстояние 200 км составляет 0,25%. Таким образом, норма естественной убыли мяса при перевозке – 5 кг, что соответствует 1375 руб. (в том числе НДС – 125 руб.). Сверхнормативная недостача мяса (15 кг) на сумму 4125 руб. (в том числе НДС – 375 руб.) предъявляется перевозчику.

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Принято на учет мясо в фактическом количестве (1980 кг x 250 руб.) |

10 |

60 |

495 000 |

|

Отражена сумма НДС, предъявленная поставщиком (1980 кг x 25 руб.) |

19 |

60 |

49 500 |

|

НДС принят к вычету |

68-НДС |

19 |

49 500 |

|

Отражена недостача мяса в пределах норм естественной убыли |

94 |

60 |

1250 |

|

Отражена сумма НДС в части, которая приходится на потери в пределах норм естественной убыли |

19 |

60 |

125 |

|

НДС принят к вычету |

68-НДС |

19 |

125 |

|

Недостача в пределах норм естественной убыли списывается в производство |

20 |

94 |

1250 |

|

Предъявлена претензия перевозчику на сумму недостающего товара |

76-2 |

60 |

4125 |

Налоговый учет

Согласно п. 7 ст. 254 НК РФ потери от недостачи или порчи материально-производственных запасов при их хранении и транспортировке в пределах норм естественной убыли в целях налогообложения приравниваются к материальным расходам.

Из положений пп. 2 п. 7 ст. 254 Налогового кодекса РФ следует, что потери сверх норм естественной убыли, которые утверждены в порядке, установленном Правительством РФ, не могут быть учтены в составе материальных расходов в целях налогообложения прибыли.

Применение ПБУ 18/02

При образовании потерь сверх норм естественной убыли, сумма недостачи включается в состав расходов в бухгалтерском учете и не признается расходом для целей налогообложения прибыли.

Это приводит к образованию постоянной разницы и соответствующего ей постоянного налогового обязательства (ПНО) (п. п. 4, 7 Положения по бухгалтерскому учету “Учет расчетов по налогу на прибыль организаций” ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Налог на добавленную стоимость (НДС)

При этом следует заметить, что, до 01.01.2015 г. по мнению Минфина России, в соответствии с п. 7 ст. 171 НК РФ в случае возникновения недостач при хранении (транспортировке) товаров организация вправе принять к вычету “входной” НДС со стоимости утраченного товара только в той части, которая приходится на потери в пределах норм естественной убыли, установленных законодательством (см., например, Письма Минфина России от 09.08.2012 N 03-07-08/244, от 11.01.2008 N 03-07-11/02, от 15.08.2006 N 03-03-04/1/628).

С 01.01.2015 года п. 7 ст. 171 НК РФ утратил свою силу.

В связи с этим с 01.01.2105 года организация вправе принять к вычету “входной” НДС со всей стоимости утраченного товара.

Если нормы естественной убыли при транспортировке или при хранении для отдельных видов материальных ценностей не установлены

Если официальных норм естественной убыли при транспортировке или при хранении для отдельных видов продуктов питания и иных материальных ценностей не установлено, это означает, что в отношении этих ценностей данная разновидность материальных расходов, предусмотренная пп. 2 п. 7 ст. 254 НК РФ, неприменима.

То есть, при отсутствии норм вся убыль рассматривается как недостача сверх норм. И все фактические потери и недостачи подобных ценностей, выявляемые при приемке (после транспортировки) или при инвентаризации (в части потерь при хранении), нужно урегулировать в общем порядке – так же, как при урегулировании потерь сверх норм естественной убыли. Это касается и бухгалтерского, и налогового учета.