Ежегодно работодатели готовят отчетность по работникам. Среди обязательных отчетов — форма 2-НДФЛ, которая теперь включена в состав 6-НДФЛ и получила изменения от ФНС. Расскажем об изменениях в бланке, сроках сдачи отчета и порядке заполнения справки.

Справка 2-НДФЛ с 2021 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

- Вы начислили доходы физлицу, но на момент подачи справки еще не выплатили их. В таком случае нужно будет подать уточненный 6-НДФЛ с приложением за период начисления дохода.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн.

Попробовать бесплатно

Сроки и порядок сдачи справки в налоговую

В 2023 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть справка должна быть заполнена по итогам 2022 года и сдана в налоговую до 27 февраля 2023 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 и 2022 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

С 2023 года 6-НДФЛ изменится, однако форма справки о доходах останется прежней.

По сравнению с формой, которая подается в налоговую инспекцию, справка для работников по доходам за 2022 год немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение трех рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2023 году состоит из двух частей:

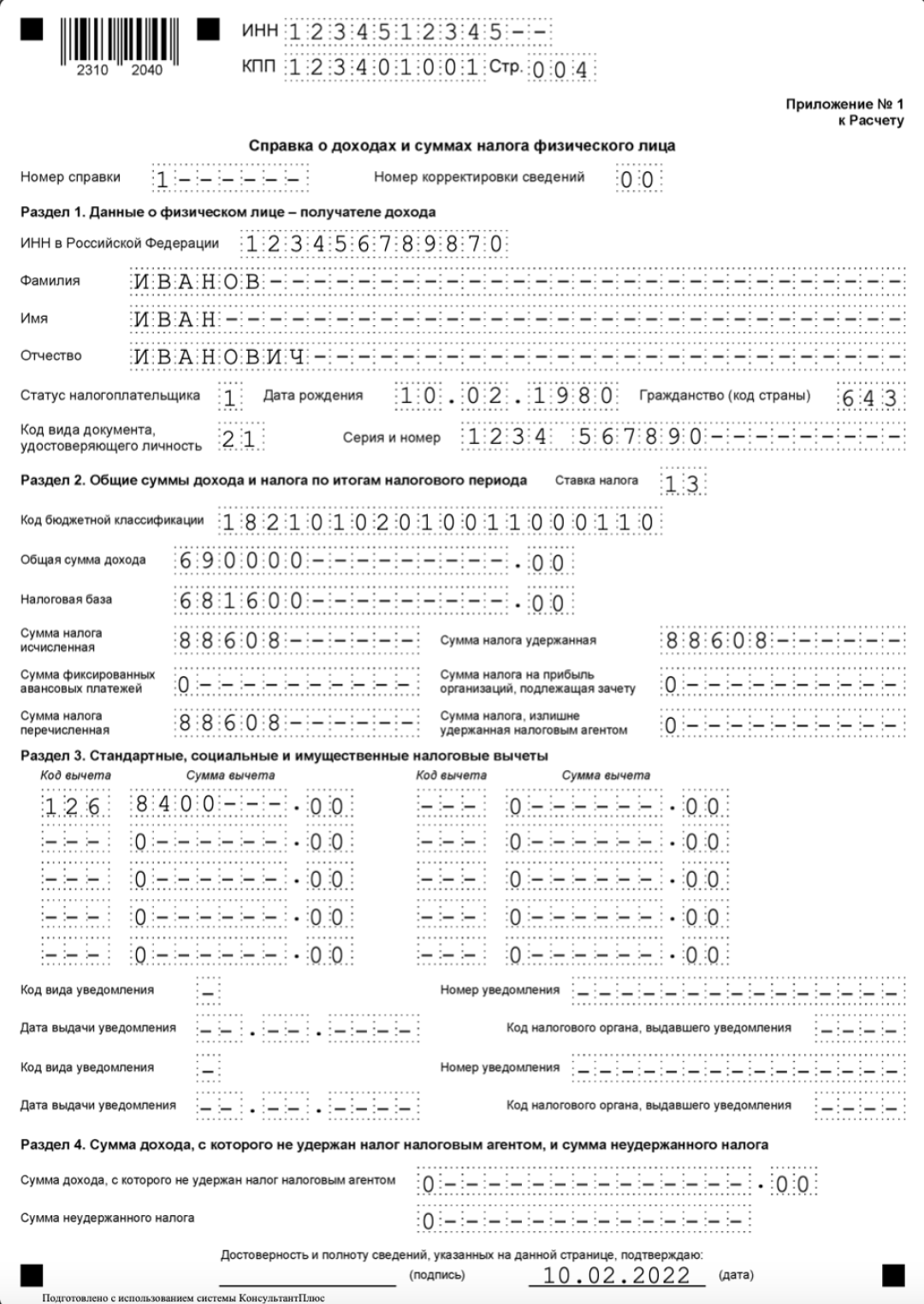

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и четыре раздела:

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите ставку налога, общую сумму облагаемого по ней дохода, выделите налоговую базу, укажите исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». Укажите сумму дохода, с которого не удержали налог, и саму неудержанную сумму.

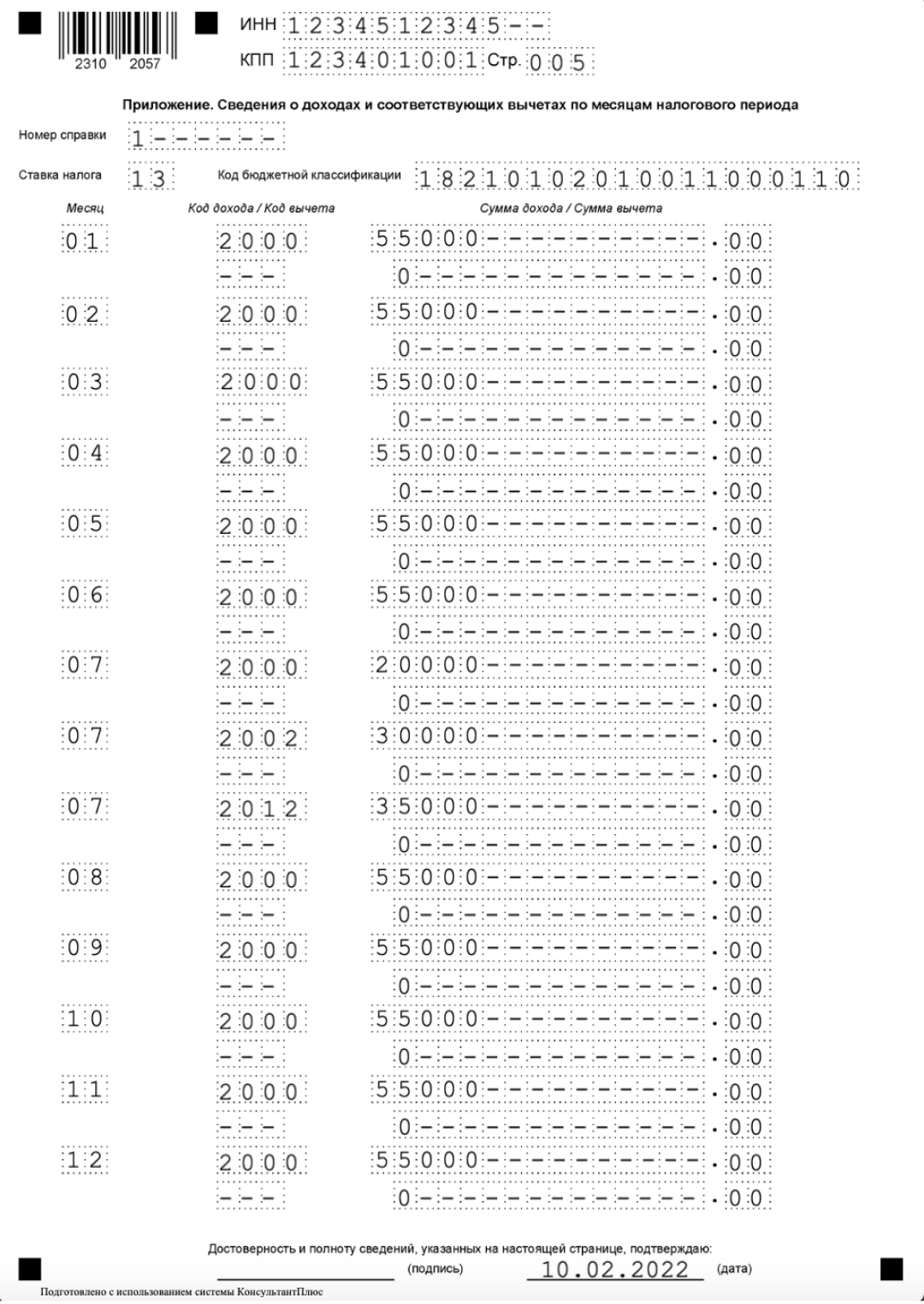

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2022, ставку налога и заполните данные по месяцам. Коды доходов возьмите из приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387, коды вычетов — из приложения 2 к этому же приказу ФНС. Обратите внимание, что стандартные, социальные и имущественные вычеты в приложение не входят, так как они показаны в разделе 3 справки.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2022 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Скачайте новый бланк Формы 6-НДФЛ со справкой, действующий в 2023 году

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Коды доходов в 2-НДФЛ в 2023 году

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2023 году

Соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2023 году

Новая дата признания дохода в виде зарплаты. По новым правилам датой получения дохода в виде зарплаты, в том числе за первую половину месяца, признается день выплаты (п. 1 ст. 223 НК). Так как доход признаем на каждую дату выплаты, вычет можно предоставить как к авансу, так и к зарплате за вторую половину месяца

Утвержден вычет по расходам на физкультурно-оздоровительные услуги. Новый социальный вычет могут получить граждане и их дети в возрасте до 18 лет, если услуга входит в специальный перечень. При этом ИП или организация, которые ее оказали, тоже должны быть включены в перечень, утвержденный Министерством спорта (ст. 1 Федерального закона от 05.04.2021 № 88-ФЗ).

Пересмотрен порядок обложения НДФЛ оплаты (компенсации) путевок. С 1 января 2022 года НДФЛ не удерживают если сотруднику компенсирована стоимость путевки для ребенка, который не достиг 18 лет или 24 лет при очном обучении. Также отменено условие о том, что путевка обязательно должна быть учтена при расчете налога на прибыль, чтобы компенсацию ее можно было освободить от НДФЛ (ст. 1 Федерального закона от 17.02.2021 № 8-ФЗ).

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

2-НДФЛ для ИП — где и у кого ее получить? С таким вопросом могут столкнуться ведущие предпринимательскую деятельность граждане в случае осуществления тех или иных процедур, связанных с необходимостью подтверждения дохода. Правомерно ли требование такой справки у ИП, и если да, то как ее оформить?

Оформляется ли справка 2-НДФЛ для ИП?

Для получения социальных льгот либо материальной помощи от федеральных или муниципальных органов физлицам обычно требуется предоставить справку о своих доходах, ведь сумма такой помощи напрямую зависит от размера дохода заявителя. С целью подтверждения своих доходов обычные граждане представляют справки, выданные и оформленные работодателями по утвержденной законом форме 2-НДФЛ.

Скачать заполненный образец за 2022-2023 год можно здесь.

Справки о доходах также требуются гражданам и для других целей, например для получения кредита. Говоря о справке 2-НДФЛ для ИП, нужно учитывать следующее.

Во-первых, данную справку они смогут получить от своего работодателя в случае, если совмещают предпринимательскую деятельность с работой по найму. Тогда ИП обращается к работодателю, который выдает ему справку 2-НДФЛ в обычном порядке. Но справку он получает только в отношении «зарплатных» доходов. Доходов от собственного бизнеса в ней не будет.

Во-вторых, на практике существуют и другие ситуации, когда ИП, занимающийся исключительно предпринимательством, может столкнуться с требованием справки 2-НДФЛ, например, когда он обращается в банк за кредитом, но не как ИП, а как обычное физлицо. В этом случае он, как и все граждане, получает от банка список необходимых к представлению документов, среди которых фигурирует справка 2-НДФЛ.

Однако следует понимать, что речь в данном случае может идти не о 2-НДФЛ, а об аналогичной справке о доходах, составленной предпринимателем в свободной форме (или по форме запрашивающей инстанции), поскольку 2-НДФЛ оформляют налоговые агенты, а ИП таковым является только по отношению к своим наемным работникам. А это значит, что 2-НДФЛ он может оформить на них, но не на себя.

ВАЖНО! ИП как работодатель обязан ежегодно передавать справки о доходах в ФНС. Начиная с 2021 года справки подаются в инспекцию в составе годового 6-НДФЛ. Подробности см. здесь. Расчет за 2022 год сдаем по форме из Приказа ФНС России от 15.10.2020 № ЕД-7-11/753@ в редакции Приказа от 28.09.2021 № ЕД-7-11/845@, а с 1 квартала 2023 г. – в редакции Приказа от 29.09.2022 № ЕД-7-11/881@.

См. также статью «Кто имеет право подписывать справку 2-НДФЛ?».

Также следует учитывать и нюансы применяемого ИП налогового режима. В большинстве ситуаций ИП, который находится на общей либо упрощенной системе налогообложения, вместо справки может предоставлять копии сданных в ИФНС деклараций 3-НДФЛ или по упрощенному налогу соответственно. При этом налоговая декларация с отметкой ИФНС (либо распечатанная квитанция о принятии отчета оператором налоговой службы) может полностью заменить справку о доходах.

Внимание! Сдавать 3-НДФЛ за 2022 год нужно по новой форме. О заполнении декларации ИП читайте в нашей статье.

Однако не все инстанции могут согласиться с такой заменой, ведь законом подтверждающая доходы ИП форма однозначно не установлена, а бюрократические инструкции специально для ИП не будут переписываться. Поэтому, если учреждение настаивает именно на 2-НДФЛ по доходам от предпринимательской деятельности, стоит уточнить, подойдет ли справка о доходах в свободной форме. В противном случае представить ее не получится.

В определенных случаях ИП может потребоваться справка о суммах уплаченных страховых взносов. Куда сдают такую справку, как и где ее получить (а за разные периоды ее выдают разные разные органы), вы можете узнать в КонсультантПлюс. Бесплатно получите пробный доступ к системе и переходите к разъяснениям эксперта.

Какие еще документы подтверждают доходы ИП?

Дополнительным доказательством подтверждения доходов для предпринимателей, в случае требования 2-НДФЛ для ИП, является книга учета доходов и расходов, в т. ч. при ПСН. Необходимые страницы с указанием размера доходов можно скопировать и заверить. Также подтверждающими документами являются первичные документы: банковские выписки со счетов, приходные кассовые ордеры, договоры и прочее.

Также для подтверждения своих доходов предприниматель может предоставить имеющиеся первичные документы и кассовую книгу. Также выходом из положения для ИП может стать решение вести специальный регистр, в котором он будет фиксировать и систематизировать все полученные документы. При ведении подобного регистра следует брать за основу реквизиты, которые в соответствии с п. 4 ст. 10 закона о бухучете должны обязательно быть в документе.

Систематичное ведение такого регистра с отражением всех поступающих документов поможет ИП с легкостью подтвердить свои доходы как банкам, так и госорганам. Если же потребуется именно справка о доходах по «бюрократической прихоти» органов государственной или муниципальной власти, тогда следует оформить ее в произвольной форме.

Получить предпринимателю справку о доходах, составленную в ИФНС, обычно не представляется возможным, поскольку ни в Налоговом кодексе, ни в методических рекомендациях фискальной службы не содержится норм о подтверждении доходов ИП. До сих пор вопрос об официальном подтверждении доходов ИП на законодательном уровне не урегулирован.

Итоги

Индивидуальному предпринимателю для подтверждения своих доходов для госорганов, финансовых учреждений и таможенной службы может потребоваться справка, свидетельствующая о его доходах. Сложностей с оформлением справки по форме 2-НДФЛ не возникает только у ИП, совмещающих предпринимательство с наемной работой. Работающие на ОСНО и УСН физлица могут оформить себе справку сами в свободной форме (или на бланке установленной запрашивающей инстанцией формы).

ИП на ПСН может подтвердить свои доходы книгой доходов и расходов.

В любом случае, учитывая изложенные в статье нюансы, мы рекомендуем при поступлении запроса на предъявление справки 2-НДФЛ уточнить у запрашивающей ее инстанции, какой именно документ подойдет для подтверждения доходов ИП.

См. дополнительно: «Порядок выдачи справки 2-НДФЛ работнику».

-

Как сделать справку 2-НДФЛ для ИП за себя

-

Как ИП подтвердить свои доходы

-

Какие документы заменят справку 2-НДФЛ для ИП

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Как сделать справку 2-НДФЛ для ИП за себя

Справка 2-НДФЛ с 2021 года не действует. Согласно приказу ФНС России от 15.10.2020 №Е-Д-7-11/753@, ей на смену пришли две новые формы:

- для отчёта по доходам и налогам физических лиц в ИФНС — приложение 1 к форме 6-НДФЛ;

- для выдачи на руки работникам и иным лицам получившим доход (форма КНД 1175018).

Если работник получал доходы в 2021 году, справку по этим суммам нужно выдавать по форме КНД 1175018. Более ранние доходы — в 2020 году и раньше, отражаются в справке по форме 2-НДФЛ.

Бланк справки почти не изменился — только добавилось поле с указанием КНД. Специального порядка заполнения для нового бланка нет, поэтому можно ориентироваться на порядок для заполнения справки 2-НДФЛ в приложении 2 к приказу ФНС России №ММВ №7-11/566@ от 02.10.2018.

В каких случаях может потребоваться справка о доходах для ИП

hidden>

Как и любое физическое лицо, ИП получает потребительские кредиты, выезжает за границу, приобретает жильё. Во всех этих случаях требуется подтверждение дохода.

Справку о доходах может запросить:

- отделение соцзащиты — чтобы посчитать сумму льгот и социальных выплат;

- коммерческий банк — для принятия решения о выдаче кредита;

- налоговая инспекция — чтобы оформить налоговый вычет за лечение, обучение, покупку квартиры;

- работодатель — для учёта суммы полученных налоговых вычетов. ИП можно совмещать коммерческую деятельность и работу по найму.

ИП, как налоговый агент, может выдать своему работнику стандартную справку о доходах без всяких ограничений. Но на себя он этого сделать не может — нельзя одновременно выступать налоговым агентом и получателем дохода. Справку 2-НДФЛ для индивидуального предпринимателя заменит другой документ. Какой именно — зависит от применяемой системы налогообложения и цели предоставления.

Как ИП подтвердить свои доходы

- ИП на ОСНО. Индивидуальный предприниматель применяющий общую систему налогообложения, должен начислять и уплачивать НДФЛ. По итогам года он сдаёт декларацию 3-НДФЛ, которую можно предоставить по запросу..

Если год ещё не закончился, можно распечатать книгу учёта доходов и расходов (КУДиР) на текущую дату.

- ИП на УСН. Упрощенцы НДФЛ не платят, поэтому он может показать только декларацию по УСН за прошедший год. По текущему году аналогично — КУДиР.

- ИП на ПСН. Они вообще не сдают декларации и не платят НДФЛ. Вариант только один — КУДиР за прошлые годы и текущий год.

- ИП на НПД. Самозанятым ИП проще: в приложении «Мой налог» есть возможность сформировать справку о доходах за любой период в электронном виде. Её можно распечатать, либо отправить по электронной почте.

Какие документы заменят справку 2-НДФЛ для ИП

- При оформлении налогового вычета в ИФНС. Сразу отметим, что рассчитывать на налоговый вычет может только ИП применяющий ОСНО. Он единственный из всех платит НДФЛ на общих основаниях. ИФНС будет ориентироваться на полученную от ИП по итогам года декларацию 3-НДФЛ.. Так как ИП на спецрежимах НДФЛ не уплачивают, на вычеты они подавать не могут.

- При устройстве на работу. ИП на ОСНО предоставляет декларацию 3-НДФЛ. ИП на УСН, ПСН и НПД ничего предъявлять не нужно. Исключение — если ИП до этого работал у другого работодателя. С него, как физического лица, удерживался налог с заработной платы, и на эту сумму была выдана справка о доходах по форме КНД 1175018.

- При обращении в банк за кредитом. Вместо справки 2-НДФЛ коммерческие банки могут запросить налоговые декларации:

- 3-НДФЛ — у ИП-плательщика ОСНО;

- УСН — у ИП применяющего упрощённую систему налогообложения..

Дополнительно к этим документам могут понадобиться: банковские выписки, КУДиР, договоры, акты, чеки, и т.д.

При оформлении льготы, пособия, выплаты. Справку о доходах для отделения социальной защиты ИП может оформить сам. В ней должна содержаться информация о доходах за три предыдущих месяца, не считая текущего. Требования к форме и порядку её заполнения можно уточнить в местном органе соцзащиты.

Не знаете как создать справку 2-НДФЛ?

Покажем как получить её автоматически в 3 клика

Создать бесплатно

Часто задаваемые вопросы

Я ИП и одновременно участник ООО как физическое лицо. По итогам деятельности ООО за 1 полугодие 2021 года получил дивиденды. Нужно ли их отражать в справке о доходах по ИП?

Нет, в доходах ИП это никак не отражается. ООО, участником которого вы выступаете, отправит в ИФНС отчёт 6-НДФЛ по итогам 2021 года. Там будет вся информация по выплаченным дивидендам. Вы можете запросить у них справку о доходах КНД 1175018, которую сможете предъявить по месту требования.

Справку 2-НДФЛ я на себя выписать не могу. А как быть с отчётом в ИФНС?

При наличии работников вы должны сдавать ежеквартальный отчёт 6-НДФЛ. А по итогам года — ещё и Приложение 1 к этому отчёту (бывшая форма 2-НДФЛ).

ИП без работников отчёт 6-НДФЛ не сдают.

Справку о полученных доходах работники запрашивают не только для налоговой инспекции, но и в соцзащиту, для банков и других организаций и ведомств. 2-НДФЛ 2021 для сотрудников видоизменилась, поэтому заполнять ее следует по-новому.

Форма 2-НДФЛ 2021 года для сотрудников

С 2021 г. справки о доходах больше не передаются отдельными документами в ИФНС. Они перестали считаться самостоятельной отчетностью и включены в состав только годовой формы 6-НДФЛ. Но сотрудникам, в т.ч. бывшим, по их запросу работодатель обязан выдать заполненный документ в 3-дневный срок (ст.62 ТК РФ). При увольнении справку получают в день расчета. Поэтому компании все равно придется использовать отдельный бланк для отражения сведений о полученном заработке.

Форма новой справки 2-НДФЛ 2021 для сотрудников утверждена Приказом ФНС от 15.10.2020 № ЕД-7-11/753. Для отражения сведений за предыдущие годы необходимо использовать бланк, действующий в запрашиваемый период. Компания заполняет справки только на тех лиц, у которых имелись облагаемые НДФЛ доходы.

Новый бланк 2-НДФЛ для сотрудника за 2021 г. можно скачать бесплатно, кликнув по картинке ниже.

![]()

Скачать бланк 2-НДФЛ для сотрудников

Что изменилось в справке

Справка 2-НДФЛ 2021 для сотрудников поменяла свое название, убрав из обращения словосочетание «2-НДФЛ». Но основные поля в документе остались прежними. Соответственно, изменилась информация об утвердившем бланк нормативном акте (теперь в правом верхнем углу написано «Приложение 4 к Приказу ФНС России от 15.10.2020 № № ЕД-7-11/753») и добавился код по КНД – 1175018. Больше не надо указывать данные о номере и признаке справки, а также сведения об уведомлении на вычеты, которое выдавала ИФНС.

Как заполнить справку 2-НДФЛ сотруднику в 2021 году

Сведения, которые должны указываться в справке, не изменились. Работодатель сначала заполняет данные по организации:

- ОКТМО;

- телефон;

- ИНН и КПП;

- наименование.

Если прошла реорганизация, ставится код преобразования (из Приложения 4 к порядку заполнения) и вписываются ИНН, КПП реорганизованной компании.

Затем указываются данные физлица, получающего справку:

- фамилия, имя, отчество;

- статус: резидент РФ (1) или нет(2);

- дата рождения;

- код страны гражданства (643 – для России);

- код удостоверяющего личность документа (наиболее распространенный – паспорт РФ, код 21), вписывается его серия и номер.

После чего в форме 2-НДФЛ 2021 года для сотрудников указывают сведения о доходах и вычетах. Суммы отражаются в разрезе:

- кодов;

- периодов получения (начисления).

Для доходов значение кода выбирается из Приложения № 1, для вычетов – из Приложения 2 приказа ФНС от 10.09.2015 № ММВ-7-11/387@.

4 раздел 2-НДФЛ для сотрудника в 2021 году предназначен, как и прежде, для стандартных, социальных и имущественных вычетов, которые записываются одной суммой за весь период. А в 5 разделе указываются итоговые суммы – доходов, вычетов и по налогу.

Подписывает документ уполномоченный представитель компании, ФИО которого расшифровывается. При наличии печати на 2-НДФЛ для сотрудника в 2021 году ставится ее оттиск.

Справка 2-НДФЛ 2021 для сотрудников: образец заполнения

По каждой налоговой ставке формируется отдельный документ. Готовую справку нельзя исправлять, в т.ч корректирующими средствами. Для распечатки нужно использовать черные и синие, фиолетовые оттенки чернил, но не цветные.

Числовые показатели доходов и вычетов указывают в рублях с копейками, налог – в целых рулях. Суммовые данные не могут принимать отрицательные значения.

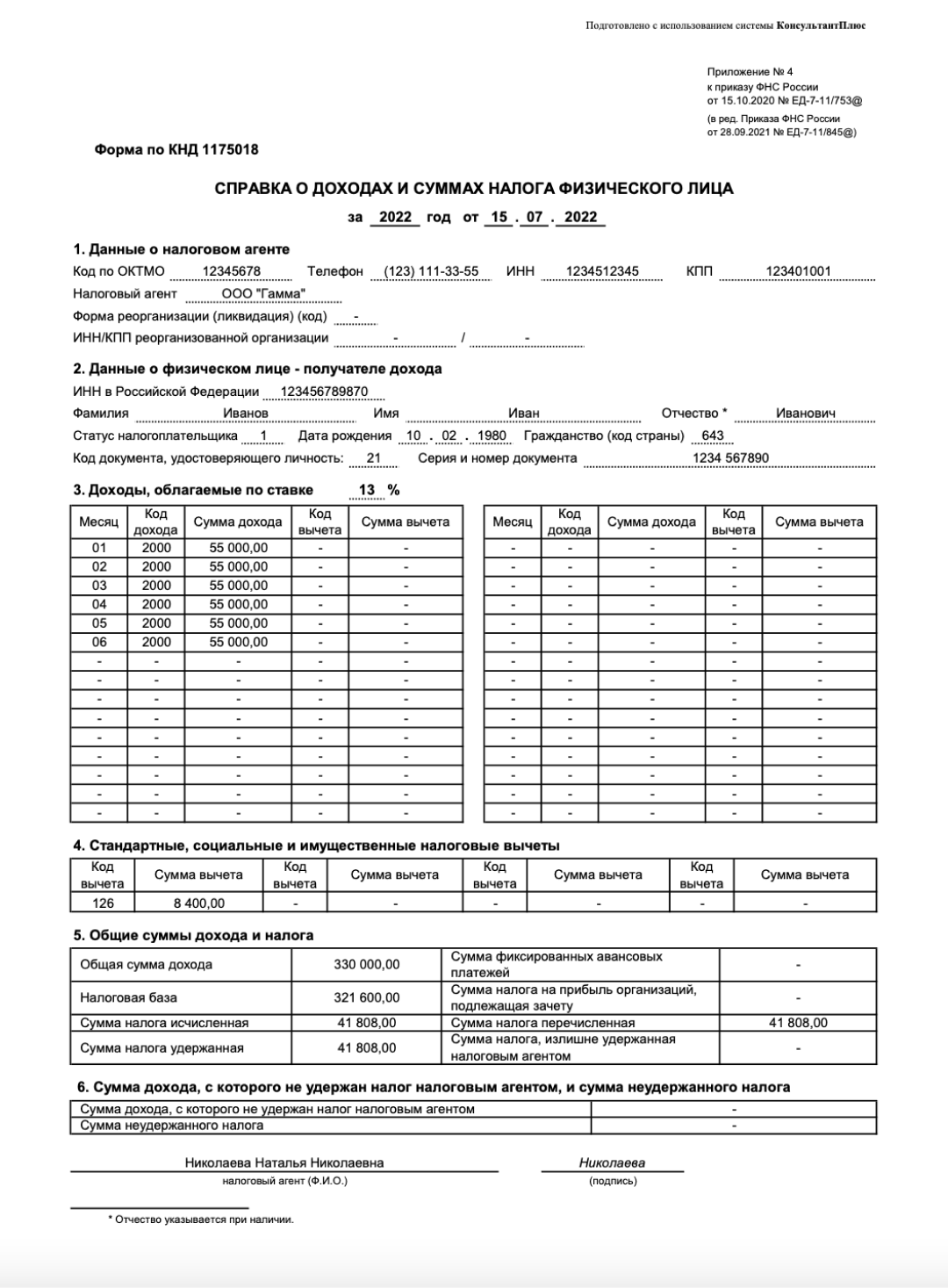

Чтобы нагляднее показать, как работодателю составить справку по запросу работника, приведем числовой пример с конкретными суммами.

Пример

Работник ООО «Полесье» Якимов Александр Валерьевич в июне 2021 г. запросил в бухгалтерии компании справку 2-НДФЛ за текущий год. В 2021 г. у него имелись облагаемые подоходным налогом доходы:

- зарплата за январь-март по 40 000 руб., в апреле 12 800 руб., в мае 29 750 руб.;

- отпускные, выплаченные в апреле, 36 210руб.

Кроме того, в феврале Якимову в честь праздника 23 февраля был преподнесен подарок на сумму 5000 руб. из которых 4000 руб. не облагались в силу п. 28 ст. 217 НК.

Так как Якимов воспитывает ребенка возрастом 12 лет и подал соответствующее заявление в бухгалтерию компании, работодатель предоставляет ему стандартный вычет, по 1400 руб. в месяц (всего за январь-май 7000 руб.).

Со всех доходов в сумме 203 760 руб. было удержано 25 059 руб. подоходного налога. Эта же сумма, 25 059 руб., была полностью перечислена компанией в бюджет.

Бухгалтер ООО «Полесье» занес все данные в 2-НДФЛ для сотрудника 2021 г., образец которой показан ниже:

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Справка о доходах и суммах налога физлица — это документ, в котором собрана информация обо всех доходах, налоговых вычетах и начисленном подоходном налоге человека. Справку формируют налоговые агенты: работодатели, которые платят вознаграждение наемным сотрудникам (п. 3 ст. 230 НК РФ).

![]()

Справку о доходах все знают как 2-НДФЛ. Но такой формы больше нет. С 2021 года налоговые агенты формируют справки о доходах и суммах налога физического лица (Приказ ФНС от 15.10.2020 № ЕД-7-11/753@).

Есть две актуальные формы справки — КНД 1175018, которую выдают на руки работнику, и Приложение № 1 к расчету 6-НДФЛ, которое отправляют в ИФНС.

Для работника

Налоговые агенты обязаны выдать справку по запросу сотрудника. Даже если к вам обратился бывший работник, вы не можете ему отказать в выдаче справки (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Действующая форма справки КНД 1175018 утверждена приказом ФНС № ЕД-7-11/753@ (Приложение № 4 к приказу). Если работник запросил информацию за прошлые периоды, сделайте ему справку по той форме, которая действовала в году запроса.

![]()

Работодатели выдают справку по запросу работника. Сроки выдачи различаются в зависимости от ситуации (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ, п. 3 ст. 230 НК РФ, п. 1, 2 ст. 3, ч. 1 ст. 20 152-ФЗ от 27.07.2006):

- Формирование справки по заявлению действующего или бывшего работника — в течение трех рабочих дней (письмо Минфина от 21.06.2016 № 03-04-05/36096);

- Увольнение работника — в последний рабочий день;

- Выплата дохода другому физлицу — в течение 10 рабочих дней;

- Невозможность удержать НДФЛ из доходов работника — до 1 марта следующего года (п. 5, 6 ст. 226 НК РФ).

![]()

Ни в НК РФ, ни в других законах не установлен обязательный способ выдачи. Налоговый агент сам решает, в какой форме выдавать справку работнику — на бумаге или электронно. К примеру, можно выдать справку в электронном виде, заверив электронной подписью (письма ФНС от 16.11.2020 № БС-4-11/18719@, от 02.09.2020 № БС-4-11/14113@).

Для ИФНС

Налоговые агенты ежегодно отчитываются перед ИФНС о суммах налога на доходы физлиц, исчисленных и удержанных налоговым агентом. Отчет подают по форме 6-НДФЛ (приказ ФНС от 15.10.2020 № ЕД-7-11/753@). А справки о доходах и суммах налога на каждого сотрудника сдают в составе расчета — как приложение к 6-НДФЛ.

![]()

Предельный срок сдачи 6-НДФЛ со всеми приложениями — 1 марта следующего года (п. 2 ст. 230 НК РФ). Если дата отчетности выпадает на праздник или выходной, сдайте расчет на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Сотрудники запрашивают справку о доходах в разных ситуациях:

- Для нового работодателя. Справка понадобится, чтобы получать вычеты на новой работе. По правилам, стандартные налоговые вычеты предоставляют каждый месяц календарного года, но как только доходы, облагаемые НДФЛ по ставке 13 %, превысят 350 000 рублей, вычеты прекратятся. Если работник сменил работодателя в течение года, новому агенту понадобится информация о начислениях с предыдущего места работы.

- Для заполнения декларации 3-НДФЛ. Если работник получает вычет не у работодателя, а через ИФНС, ему нужно подать 3-НДФЛ после окончания календарного года. К декларации прикладывают справку о доходах от налогового агента и документы, подтверждающие право на вычет.

- Для подачи по месту требования. Физлицо подает справку для подтверждения доходов. Обычно справка нужна в банке, чтобы получить кредит; в соцзащите, чтобы оформить пособие; в визовом центре, чтобы сделать визу.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Справка о доходах для сотрудника не имеет срока действия. Но в некоторых случаях важен период, за который работник получил доход. К примеру, для выдачи кредита в банке требуют справку о доходах за последние шесть месяцев — срок действия документа не превышает месяца с даты выдачи.

Еще один пример срочной справки — для налогового вычета в ИФНС. Физлицо может обратиться за перерасчетом налоговой базы и возвратом излишне уплаченного НДФЛ только в течение трех лет после года, в котором переплатили налог (п. 7 ст. 78 НК РФ).

![]()

Получить справку для декларации 3-НДФЛ можно не только у налогового агента, но и через личный кабинет налогоплательщика. ЛК позволяет сформировать справку и сохранить ее в память компьютера. Такая же функция доступна и в личном кабинете на портале госуслуг.

Но справки о доходах можно сформировать только за прошлые периоды и только после 1 марта. То есть после того, как налоговый агент отчитается перед инспекцией (письмо ИФНС № 22 по г. Москве от 12.01.2021 № 07-15/00260).

Разберем порядок заполнения обоих типов справок о доходах: для сотрудника и для налоговой.

Для сотрудника

Налоговый агент делает для сотрудников справку по форме КНД 1175018. Порядок ее заполнения официально не утвержден. Заполняйте документ построчно, по фактическим показателям начислений и удержаний по конкретному сотруднику.

![]()

В справке о доходах и суммах налога все доходы физлица отражают по специальным кодам. Налоговые вычеты тоже кодируются. Актуальные значения для строк «Код дохода» и «Код вычета» смотрите в приказе ФНС от 10.09.2015 № ММВ-7-11/387@ (Приложения № 1, 2 к приказу № ММВ-7-11/387@).

Для доходов с различными ставками заполняют разные справки. К примеру, если работник получал доходы по ставке 13 %, а затем поступления превысили 5 000 000 рублей и стали облагаться НДФЛ по ставке 15 %, сделайте две справки — одну с налогооблагаемой базой в 13 %, другую с базой в 15 %.

В справке укажите:

- Сведения о налоговом агенте. Заполните ОКТМО, ИНН и КПП работодателя, его название и телефон.

- Сведения о налогоплательщике. Напишите ФИО, ИНН и дату рождения физлица. Укажите статус налогоплательщика, его гражданство, код и реквизиты удостоверения личности.

- Виды полученных доходов по конкретной ставке. Перечислите помесячно суммы доходов, которые работник получил у работодателя в отчетном году, и укажите соответствующие коды. В отдельных колонках укажите налоговые вычеты с кодами.

- Виды предоставленных налоговых вычетов. Отдельно укажите суммы стандартных, социальных и имущественных вычетов.

- Общую сумму дохода и налога за налоговый период. Укажите тут сумму дохода, налоговую базу, а по ней рассчитайте исчисленный, удержанный (излишне удержанный) и перечисленный в бюджет НДФЛ.

- Неудержанный налог. Отразите сумму дохода, с которого не смогли удержать НДФЛ, и сумму неудержанного налога.

Справку КНД 1175018 подписывает ответственный сотрудник налогового агента — руководитель, главбух или бухгалтер по зарплате (п. 1, 4 ст. 26, п. 1 ст. 27, п. 3 ст. 29 НК РФ). Полномочия на подписание справок можно предусмотреть в локальном акте работодателя. А вот доверенность на подписание прилагать к справке не нужно.

Печать на справке о доходах и налогах не обязательна, в приказе № ЕД-7-11/753@ нет такого требования. Тем более, наличие печати — это право, а не обязанность организации (п. 5 ст. 2 14-ФЗ от 08.02.1998, п. 7 ст. 2 208-ФЗ от 26.12.1995). А ИП печать вообще не нужна.

Для ИФНС

Справку для ИФНС налоговые агенты сдают ежегодно — в составе расчета 6-НДФЛ за год. Работодатели делают справку на каждого сотрудника. В ней указывают все выплаты, вычеты и начисления, которые агент произвел в пользу налогоплательщика за налоговый период.

Справка о доходах и суммах налога для ИФНС состоит из общей части, четырех разделов и приложения. Заполнять ее нужно в особой последовательности: Общая часть → Раздел 1 → Приложение → Раздел 3 → Раздел 2 →Раздел 4.

Чтобы не запутаться, заполняйте отчетность в Экстерне. В сервисе электронной налоговой отчетности можно заполнить, проверить и сдать расчет 6-НДФЛ. Нужно только ввести данные по сотруднику: программа автоматически заполнит все разделы отчета и проведет арифметический и логический контроли.

![]()

Порядок подготовки расчета 6-НДФЛ и приложения к нему закреплен приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Приведем пошаговую инструкцию по заполнению справки о доходах и налогах для ИФНС.

Шаг 1. Заполняем общую часть

Каждой справке присваивается уникальный порядковый номер в отчетном периоде. Если же корректируете или аннулируете сведения, поставьте в приложении номер первичной справки.

В поле «Номер корректировки» при сдаче приложения в первый раз укажите «00», при первой корректировке — «01», и далее по порядку. Если аннулируете сведения, поставьте «09».

Шаг 2. Заполняем раздел 1

Отражаем персональные данные получателя дохода:

- ИНН;

- ФИО — без сокращений, как в паспорте;

- статус налогоплательщика — для резидентов поставьте 1, для нерезидентов 2 (п. 5.4 Порядка заполнения);

- дата рождения;

- гражданство — код страны из справочника ОКСМ, для России ставим 643;

- код удостоверения личности — для российского паспорта отмечаем 21 (Приложение № 5 к Порядку заполнения);

- реквизиты удостоверения личности — серия и номер паспорта, знак № ставить не надо.

Шаг 3. Заполняем приложение к справке о доходах и суммах налога

Для разных ставок НДФЛ нужно заполнять отдельное приложение. В приложении расписывают начисленные и фактически полученные доходы и вычеты по месяцам налогового периода. Учитываются доходы в денежной, натуральной форме. А вот материальную выгоду, полученную в 2021-2023 гг., не отражают: она не облагается подоходным налогом (п. 90 ст. 217 НК РФ).

![]()

Стандартные, социальные и имущественные вычеты не отражают в приложении к справке о доходах.

Дальше заполняем так:

- указываем номер справки из общей части;

- отражаем ставку налога и код бюджетной классификации, по которой агент платит НДФЛ в бюджет;

- пишем порядковый номер месяца;

- определяем код и сумму дохода;

- показываем код и сумму вычета.

Сумма вычета не должна превышать сумму дохода.

Шаг 4. Заполняем раздел 3

Здесь показываем стандартные, социальные, имущественные вычеты. Отражаем:

- код вычета (Приложение № 2 к приказу ФНС № ММВ-7-11/387@);

- сумму вычета по каждому коду;

- реквизиты уведомления, подтверждающего право налогоплательщика на вычет — его код, номер, дату выдачи и код налоговой инспекции.

Есть три кода для уведомлений из налоговой. Уведомление с кодом 1 подтверждает право на имущественный вычет, 2 — на социальный вычет. По коду 3 проводят уведомления об уменьшении НДФЛ на фиксированные авансовые платежи.

Шаг 5. Заполняем раздел 2

Если платили НДФЛ по разным ставкам, заполните несколько разделов 2. Эту часть формируют на основании раздела 3 и приложения к справке о доходах и налогах.

В разделе 2 указываем:

- ставку налога, для которой заполняется раздел;

- КБК по подоходному налогу;

- общую сумму дохода по приложению к справке;

- налоговую базу: общую сумму доходов, уменьшенную на сумму вычетов из раздела 3 и приложения к справке;

- исчисленную, удержанную и перечисленную сумму подоходного налога;

- сумму фиксированных авансовых платежей: если налог с иностранца, который работает по патенту, уменьшили на уплаченные им авансы;

- сумму налога на прибыль, которую нужно зачесть: если платили дивиденды российскому резиденту и удержали сумму налога на прибыль;

- излишне удержанную сумму налога: если удержали из доходов физлица больше налога, чем нужно, и не возвратили эту сумму.

Если доход налогоплательщика меньше вычетов, то в поле «Налоговая база» ставим 0.

Шаг 6. Заполняем раздел 4

В этом разделе показываем сумму дохода, с которого не удержали подоходный налог и сумму неудержанного НДФЛ в налоговом периоде.

В НК РФ не предусмотрена ответственность за невыдачу справки о доходах и налогах по запросу сотрудника. Однако за это грозит административная ответственность (постановление Восьмого кассационного суда общей юрисдикции от 04.09.2020 № 16-4426/2020). Штраф по ч. 1 ст. 5.27 КоАП РФ составит:

- на должностное лицо — от 1 000 до 5 000 рублей;

- на ИП — от 1 000 до 5 000 рублей;

- на организацию — от 30 000 до 50 000 рублей.

За отказ в предоставлении информации должностное лицо работодателя оштрафуют на 5 000–10 000 рублей (ст. 5.39 КоАП РФ).

А вот непредставление справки в налоговую — это нарушение порядка сдачи расчета 6-НДФЛ, так как справка входит в его состав. Поэтому и штрафы платят по НК РФ. Если не сдать весь 6-НДФЛ, придется заплатить 1 000 рублей за каждый полный или неполный месяц со дня просрочки и до дня фактической сдачи (п. 1, 2 ст. 126 НК РФ). А должностное лицо заплатит и административный штраф — от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

![]()

Налоговики могут приостановить операции агента по расчетному счету, если расчет 6-НДФЛ не сдадут в течение 20 дней после установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Когда 6-НДФЛ сдан, но без справок или не со всеми справками, речь идет о недостоверных сведениях в расчете. Взыскание составит 500 рублей (п. 1 ст. 126.1 НК РФ). Если вы сами нашли ошибку, подайте в ИФНС уточненный 6-НДФЛ. Сдача корректировки до того, как ИФНС выявит ошибку, поможет избежать штрафа (п. 2 ст. 126.1 НК РФ).

Налоговые агенты обязаны отчитываться перед налоговой службой и предоставлять сведения по запросу работников. Если к вам обратился получатель дохода, сделайте ему справку о доходах и суммах НДФЛ в течение трех рабочих дней. Воспользуйтесь Контур.Экстерном: в системе можно подготовить справку по той форме, которая действовала в период получения дохода. Искать правильный бланк, нормативный приказ и порядок заполнения не придется. Кроме того, Экстерн напомнит о сроках сдачи отчетности по НДФЛ в налоговую инспекцию.