Построение аддитивной модели временного ряда.

Рассчитаем компоненты аддитивной модели

временного ряда.

Коррелограмма

Шаг 1.

Выравнивание исходных уровней ряда

методом скользящей средней:

-

просуммируем

уровни ряда последовательно за каждые

четыре квартала со сдвигом на один

момент времени и определим условные

годовые объемы потребления электроэнергии

(табл. 4.5); -

разделив

полученные суммы на 4, найдем скользящие

средние (гр. 4

табл. 4).

Полученные значения уже не содержат

сезонной компоненты; -

приведем

эти значения в соответствие с фактическими

моментами времени –через центрированные

скользящие средние (табл. 4).

Таблица 4

|

№ квартала,

|

Количество правонарушений,

|

Итого за четыре |

Скользящая за |

Центрированная средняя |

Оценка сезонной |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

375 |

– |

– |

– |

– |

|

2 |

371 |

2630 |

657,5 |

– |

– |

|

3 |

869 |

2612 |

653 |

655,25 |

213,75 |

|

4 |

1015 |

2712 |

678 |

665,5 |

349,5 |

|

5 |

357 |

2835 |

708,75 |

693,75 |

-336,75 |

|

6 |

471 |

2840 |

710 |

709,375 |

-238,375 |

|

7 |

992 |

2873 |

718,25 |

714,125 |

277,875 |

|

8 |

1020 |

2757 |

689,25 |

703,75 |

316,25 |

|

9 |

390 |

2757 |

689,25 |

689,25 |

-299,25 |

|

10 |

355 |

2642 |

660,5 |

674,875 |

-319,875 |

|

11 |

992 |

2713 |

678,25 |

669,375 |

322,625 |

|

12 |

905 |

2812 |

703 |

690,625 |

214,375 |

|

13 |

461 |

2740 |

685 |

694 |

-233 |

|

14 |

454 |

2762 |

690,5 |

687,75 |

-233,75 |

|

15 |

920 |

– |

– |

– |

– |

|

16 |

927 |

– |

– |

– |

– |

Шаг 2.

Оценки сезонной компоненты – разность

между фактическими уровнями ряда и

центрированными скользящими средними

(табл. 4). Рассчитаем значения сезонной

компоненты

![]() (табл. 5). Для этого найдем средние за

(табл. 5). Для этого найдем средние за

каждый квартал (по всем годам) оценки

сезонной компоненты![]() .

.

Сезонные воздействия за период

взаимопогашаются. Для аддитивной модели

– сумма значений сезонной компоненты

по всем кварталам равна нулю.

Для данной модели

имеем:

![]()

Корректирующий

коэффициент:

![]()

Скорректированные

значения сезонной компоненты (![]() )

)

(табл. 5.).

Таблица 5

|

Показатели |

Год |

№ квартала, |

|||

|

I |

II |

III |

IV |

||

|

1999 |

– |

– |

213,75 |

349,5 |

|

|

2000 |

-336,75 |

-238,375 |

277,875 |

316,25 |

|

|

2001 |

-299,25 |

-319,875 |

322,625 |

214,375 |

|

|

2002 |

-233 |

-233,75 |

– |

– |

|

|

Всего |

-869 |

-792 |

814,25 |

880,125 |

|

|

Средняя |

-289,667 |

-264 |

271,417 |

293,375 |

|

|

Скорректированная |

-292,448 |

-266,781 |

268,636 |

290,593 |

![]()

Шаг 3.

Исключим влияние сезонной компоненты,

вычитая ее значение из каждого уровня

исходного временного ряда. Получим

величины

![]() (табл. 6). Эти значения рассчитываются

(табл. 6). Эти значения рассчитываются

за каждый момент времени и содержат

только тенденцию и случайную компоненту.

Таблица 6

|

t |

yt |

Si |

yt-Si |

T |

T+S |

E=yt-(T+S) |

E2 |

|

1 |

375 |

-292,448 |

667,448 |

672,700 |

380,252 |

-5,252 |

27,584 |

|

2 |

371 |

-266,781 |

637,781 |

673,624 |

406,843 |

-35,843 |

1284,721 |

|

3 |

869 |

268,636 |

600,364 |

674,547 |

943,183 |

-74,183 |

5503,117 |

|

4 |

1015 |

290,593 |

724,407 |

675,470 |

966,063 |

48,937 |

2394,830 |

|

5 |

357 |

-292,448 |

649,448 |

676,394 |

383,946 |

-26,946 |

726,087 |

|

6 |

471 |

-266,781 |

737,781 |

677,317 |

410,536 |

60,464 |

3655,895 |

|

7 |

992 |

268,636 |

723,364 |

678,240 |

946,876 |

45,124 |

2036,175 |

|

8 |

1020 |

290,593 |

729,407 |

679,163 |

969,756 |

50,244 |

2524,460 |

|

9 |

390 |

-292,448 |

682,448 |

680,087 |

387,639 |

2,361 |

5,574 |

|

10 |

355 |

-266,781 |

621,781 |

681,010 |

414,229 |

-59,229 |

3508,074 |

|

11 |

992 |

268,636 |

723,364 |

681,933 |

950,569 |

41,431 |

1716,528 |

|

12 |

905 |

290,593 |

614,407 |

682,857 |

973,450 |

-68,450 |

4685,403 |

|

13 |

461 |

-292,448 |

753,448 |

683,780 |

391,332 |

69,668 |

4853,630 |

|

14 |

454 |

-266,781 |

720,781 |

684,703 |

417,922 |

36,078 |

1301,622 |

|

15 |

920 |

268,636 |

651,364 |

685,627 |

954,263 |

-34,263 |

1173,953 |

|

16 |

927 |

290,593 |

636,407 |

686,550 |

977,143 |

-50,143 |

2514,320 |

Шаг 4.

Определим компоненту

![]() данной модели через аналитическое

данной модели через аналитическое

выравнивание ряда (![]() )

)

с помощью линейного тренда:

![]()

Подставляя

значения

![]() ,

,

найдем уровни![]() для каждого момента времени (табл. 6).

для каждого момента времени (табл. 6).

Шаг 5.

Найдем значения уровней ряда, прибавим

к уровням

![]() значения сезонной компоненты для

значения сезонной компоненты для

соответствующих кварталов (табл. 6).

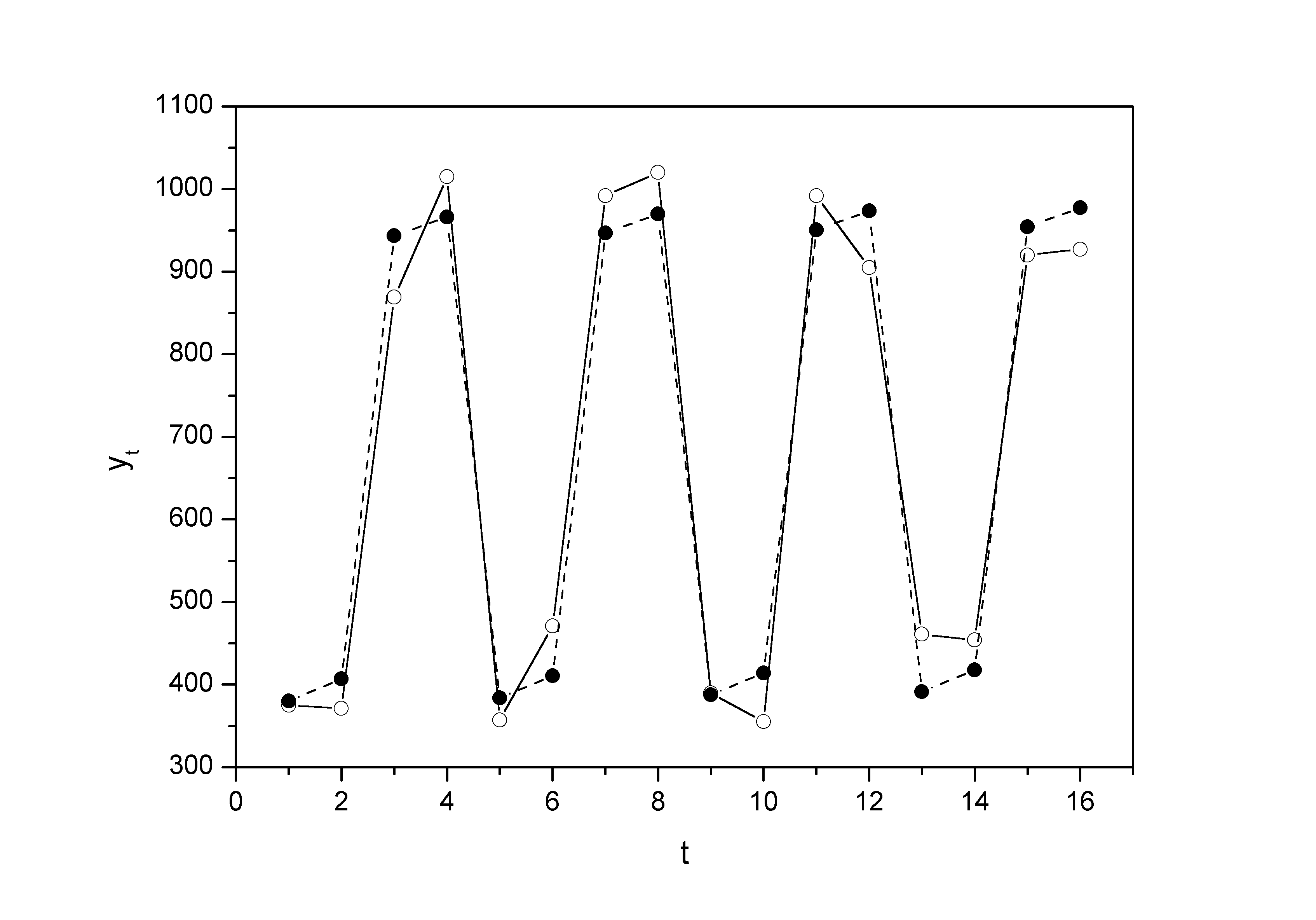

График содержит

фактические значения уровней временного

ряда и теоретические.

Оценка качества

модели производится через сумму квадратов

абсолютных ошибок.

![]() .

.

Аддитивная модель

объясняет 97% общей вариации уровней

временного ряда.

Шаг 6.

Прогнозирование по аддитивной модели.

Нужно дать прогноз об общем объеме

правонарушений на I

и II

кварталы 2010 года.

Прогнозное значение

![]() уровня временного ряда в аддитивной

уровня временного ряда в аддитивной

модели – сумма трендовой и сезонной

компонент. Трендовая компонента:

![]()

Получим

![]()

![]()

![]() и

и

![]()

![]()

То

есть в первые два квартала 2010 г.

следовало ожидать порядка 395 и

422 правонарушений

соответственно.

Построение

мультипликативной модели рассмотрим

на данных предыдущего примера.

Шаг 1.

Методика, применяемая на этом шаге,

полностью совпадает с методикой

построения аддитивной модели.

Таблица 7

|

№ квартала,

|

Количество

правонарушений, |

Итого за четыре |

Скользящая за |

Центрированная средняя |

Оценка сезонной |

|

1 |

375 |

– |

– |

– |

– |

|

2 |

371 |

2630 |

657,5 |

– |

– |

|

3 |

869 |

2612 |

653 |

655,25 |

1,3262 |

|

4 |

1015 |

2712 |

678 |

665,5 |

1,5252 |

|

5 |

357 |

2835 |

708,75 |

693,75 |

0,5146 |

|

6 |

471 |

2840 |

710 |

709,375 |

0,6640 |

|

7 |

992 |

2873 |

718,25 |

714,125 |

1,3891 |

|

8 |

1020 |

2757 |

689,25 |

703,75 |

1,4494 |

|

9 |

390 |

2757 |

689,25 |

689,25 |

0,5658 |

|

10 |

355 |

2642 |

660,5 |

674,875 |

0,5260 |

|

11 |

992 |

2713 |

678,25 |

669,375 |

1,4820 |

|

12 |

905 |

2812 |

703 |

690,625 |

1,3104 |

|

13 |

461 |

2740 |

685 |

694 |

0,6643 |

|

14 |

454 |

2762 |

690,5 |

687,75 |

0,6601 |

|

15 |

920 |

– |

– |

– |

– |

|

16 |

927 |

– |

– |

– |

– |

Шаг 2.

Оценки сезонной компоненты – частное

от деления фактических уровней ряда на

центрированные скользящие средние

(табл. 7).

Эти оценки используются для расчета

сезонной компоненты

![]() (табл. 8).

(табл. 8).

Для этого найдем средние за каждый

квартал оценки сезонной компоненты

![]() .

.

Сезонные воздействия за период

взаимопогашаются. В мультипликативной

модели сумма значений сезонной компоненты

по всем кварталам равняется числу

периодов в цикле (в нашем случае – 4).

Таблица 8

|

Показатели |

Год |

№ квартала, |

|||

|

I |

II |

III |

IV |

||

|

1999 |

– |

– |

1,3262 |

1,5252 |

|

|

2000 |

0,5146 |

0,6640 |

1,3891 |

1,4494 |

|

|

2001 |

0,5658 |

0,5260 |

1,4820 |

1,3104 |

|

|

2002 |

0,6643 |

0,6601 |

– |

– |

|

|

Всего |

1,7447 |

1,8501 |

4,1973 |

4,2850 |

|

|

Средняя |

0,5816 |

0,6167 |

1,3991 |

1,4283 |

|

|

Скорректированная |

0,5779 |

0,6128 |

1,3901 |

1,4192 |

![]()

Корректирующий

коэффициент:

![]()

Скорректированные

значения сезонной компоненты

![]() – произведение средней оценки

– произведение средней оценки![]() на корректирующий коэффициент

на корректирующий коэффициент![]() .

.

Сумма

значений сезонной компоненты:

![]()

Шаг 3.

Делим уровни исходного ряда на

соответствующие значения сезонной

компоненты. Получаем

![]() (табл. 9) – только тенденция и случайная

(табл. 9) – только тенденция и случайная

компонента.

Таблица 9

|

t |

yt |

Si |

yt/Si |

T |

T·S |

E=yt/(T·S) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

375 |

0,5779 |

648,9012 |

654,9173 |

378,4767 |

0,9908 |

|

2 |

371 |

0,6128 |

605,4178 |

658,1982 |

403,3439 |

0,9198 |

|

3 |

869 |

1,3901 |

625,1349 |

661,4791 |

919,5221 |

0,9451 |

|

4 |

1015 |

1,4192 |

715,1917 |

664,7600 |

943,4274 |

1,0759 |

|

5 |

357 |

0,5779 |

617,7539 |

668,0409 |

386,0608 |

0,9247 |

|

6 |

471 |

0,6128 |

768,6031 |

671,3218 |

411,3860 |

1,1449 |

|

7 |

992 |

1,3901 |

713,6177 |

674,6027 |

937,7652 |

1,0578 |

|

8 |

1020 |

1,4192 |

718,7148 |

677,8836 |

962,0524 |

1,0602 |

|

9 |

390 |

0,5779 |

674,8572 |

681,1645 |

393,6450 |

0,9907 |

|

10 |

355 |

0,6128 |

579,3081 |

684,4454 |

419,4281 |

0,8464 |

|

11 |

992 |

1,3901 |

713,6177 |

687,7263 |

956,0083 |

1,0377 |

|

12 |

905 |

1,4192 |

637,6832 |

691,0072 |

980,6774 |

0,9228 |

|

13 |

461 |

0,5779 |

797,7159 |

694,2881 |

401,2291 |

1,1490 |

|

14 |

454 |

0,6128 |

740,8616 |

697,5690 |

427,4703 |

1,0621 |

|

15 |

920 |

1,3901 |

661,8229 |

700,8499 |

974,2515 |

0,9443 |

|

16 |

927 |

1,4192 |

653,1849 |

704,1308 |

999,3024 |

0,9277 |

Шаг 4.

Компонента

![]() в мультипликативной модели получается

в мультипликативной модели получается

через параметры линейного тренда,

используя уровни![]() .

.

Уравнение тренда:

![]()

Подставляя

значения

![]() ,

,

найдем уровни![]() для каждого момента времени (табл. 9).

для каждого момента времени (табл. 9).

Ш

аг 5.

Умножаем значения

![]() на соответствующие значения сезонной

на соответствующие значения сезонной

компоненты (уровни ряда) (табл. 9). На

одном графике откладываем фактические

значения уровней временного ряда и

теоретические.

Расчет

ошибки в мультипликативной модели:

![]()

Для

сравнения моделей временного ряда можно

использовать сумму квадратов абсолютных

ошибок

![]() :

:

По показателям

детерминации аддитивной и мультипликативной

моделей видно, что они примерно одинаково

аппроксимируют исходные данные.

Шаг 6.

Прогнозирование по мультипликативной

модели. Нужно дать прогноз об общем

объеме правонарушений на I

и II кварталы

2010 года. Прогнозное значение Ft

уровня временного ряда в модели –

произведение трендовой и сезонной

компонент. Трендовая компонента:

![]()

![]()

Сезонные

компоненты:

![]() и

и![]() .

.

![]()

В первые два

квартала 2003 г. следует ожидать порядка

409 и 436 правонарушений.

Аддитивная и

мультипликативная модели дают примерно

одинаковый прогноз.

Проверим гипотезу о наличии автокорреляции

в остатках для аддитивной модели нашего

временного ряда. Исходные данные и

промежуточные расчеты (табл.10):

Таблица 10

|

t |

yt |

εt=E |

εt-1 |

(εt – εt-1)2 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

375 |

-5,252 |

– |

– |

27,584 |

|

2 |

371 |

-35,843 |

-5,252 |

935,8093 |

1284,7 |

|

3 |

869 |

-74,183 |

-35,843 |

1469,956 |

5503,1 |

|

4 |

1015 |

48,937 |

-74,183 |

15158,53 |

2394,8 |

|

5 |

357 |

-26,946 |

48,937 |

5758,23 |

726,09 |

|

6 |

471 |

60,464 |

-26,946 |

7640,508 |

3655,9 |

|

7 |

992 |

45,124 |

60,464 |

235,3156 |

2036,2 |

|

8 |

1020 |

50,244 |

45,124 |

26,2144 |

2524,5 |

|

9 |

390 |

2,361 |

50,244 |

2292,782 |

5,574 |

|

10 |

355 |

-59,229 |

2,361 |

3793,328 |

3508,1 |

|

11 |

992 |

41,431 |

-59,229 |

10132,44 |

1716,5 |

|

12 |

905 |

-68,450 |

41,431 |

12073,83 |

4685,4 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

13 |

461 |

69,668 |

-68,45 |

19076,58 |

4853,6 |

|

14 |

454 |

36,078 |

69,668 |

1128,288 |

1301,6 |

|

15 |

920 |

-34,263 |

36,078 |

4947,856 |

1174 |

|

16 |

927 |

-50,143 |

-34,263 |

252,1744 |

2514,3 |

|

Сумма |

-0,002 |

50,141 |

84921,85 |

37911,97 |

Фактическое значение критерия

Дарбина-Уотсона для данной модели

составляет:

![]()

Сформулируем гипотезы:

![]() –

–

в остатках нет автокорреляции;![]() –

–

в остатках положительная автокорреляция;![]() –

–

в остатках отрицательная автокорреляция.

Уровень значимости![]() .

.

По таблице значений критерия Дарбина-Уотсона

(для числа наблюдений![]() и числа независимых параметров модели

и числа независимых параметров модели![]() )

)

(зависимость только от времени![]() )

)

критические значения![]() и

и![]() .

.

Фактическое значение критерия

Дарбина-Уотсона в интервале![]() (1,37<2,24<2,63).

(1,37<2,24<2,63).

Нет основания отклонять гипотезу![]() об отсутствии автокорреляции в остатках.

об отсутствии автокорреляции в остатках.

Приложение 5

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Составить аддитивную модель по приведенным данным. Первоначальная стоимость основных фондов на начало II квартала года составила 560400 тыс. руб., ввод основных фондов во II и III кварталах соответственно – 32500 тыс. руб. и 21000 тыс. руб., выбытие – 56000 тыс. руб. и 63000 тыс. руб. Составить таблицу и проанализировать балансовым методом влияние факторов на изменение результативного показателя – первоначальной стоимости основных фондов на конец II и III кварталов.

Аддитивная модель имеет вид:

ОФкп = ОФнп + ОФввод – ОФвыб,

где ОФкп – первоначальная стоимость основных фондов на конец периода,

ОФнп – первоначальная стоимость основных фондов на начало периода,

ОФввод – стоимость введенных основных фондов,

ОФвыб – стоимость выбывших основных фондов.

Показатель II квартал III квартал Изменения

Стоимость основных фондов на начало периода 560 400 536 900 – 23 500

Стоимость введенных основных фондов 32 500 21 000 – 11 500

Стоимость выбывших основных фондов 56 000 63 000 7 000

Стоимость основных фондов на конец периода 536 900 494 900 – 42 000

ОФкп 2 кв. = 560 400 + 32 500 – 56 000 = 536 900 тыс.руб.

ОФкп 3 кв. = 536 900 + 21 000 – 63 000 = 494 900 тыс.руб.

ΔОФкп = ΔОФнп + ΔОФввод – ΔОФвыб

–42 000 = –23 500 – 11 500 – 7 000

За счет изменения стоимости введенных основных фондов стоимость основных фондов на конец периода снизилась на 11 500 тыс.руб., за счет изменения стоимости выбывших основных фондов стоимость основных фондов на конец периода снизилась на 7 000 тыс.руб., за счет изменения стоимости основных фондов на начало периода стоимость основных фондов на конец периода снизилась на 23 500 тыс.руб

. Совместное влияние факторов привело к снижению стоимости основных фондов на конец периода на 42 000 тыс.руб.

Определить стоимость израсходованного материала. В предыдущем и отчетном году количество выпущенных изделий составляло соответственно 1520 штуки и 1630 штук, расход материала на одно изделие 10,2 кг и 10,9 кг, цена 1-го кг материала 7,8 и 7,7 руб

Составить аддитивную модель по приведенным данным. Оборотные активы организации сформированы за счет собственных средств, краткосрочной кредиторской задолженности и краткосрочного кредита банка.

Готовое решение: Заказ №9690

Готовое решение: Заказ №9690

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 23.10.2020

Дата выполнения: 23.10.2020

Цена: 229 руб.

Цена: 229 руб.

Чтобы получить решение, напишите мне в WhatsApp, оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным, не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу, я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Задача №1.

Составить аддитивную модель по приведенным данным. Оборотные активы организации сформированы за счет собственных средств, краткосрочной кредиторской задолженности и краткосрочного кредита банка. По данным на конец года кредиторская задолженность и кредиты банка составили соответственно в предыдущем году 1018 тыс. руб., и 680 тыс. руб., в отчетном году – 1200 тыс. руб. и 720 тыс. руб. Определить величину собственных средств, направленных на формирование оборотных активов, если оборотные активы по балансу были равны в предыдущем году 2450 тыс. руб., в отчетном году – 2600 тыс. руб. Какие факторы повлияли на изменение величины собственных источников формирования оборотных активов? Составить таблицу и проанализировать балансовым методом влияние факторов на изменение результативного показателя – собственных средств как источника формирования оборотных активов.

Решение:

Аддитивные модели могут быть определены как алгебраическая сумма отдельных показателей.

Составим аддитивную модель – собственных средств организации:

СС=ОА-КЗ-К,

где ОА – оборотные активы;

КЗ – кредиторская задолженность;

К – кредиты банка.

СС0=2450-1018-680=752 тыс.руб.

- Определить фондоотдачу по следующим данным предыдущего и отчетного года: объем продаж составляет 123456 руб. и 134560 руб., стоимость основных фондов – 12000 руб. и 12400 руб.

- Рентабельность продаж (как отношение чистой прибыли к объему продаж) снизилась в отчетном году по сравнению с предыдущим на 0,8 процентных пункта и составила 12%.

- Определить: 1) индекс цены переменного состава; 2) индекс цены постоянного состава; 3) индекс структурных сдвигов. Сорт бумаги Цена за 1 тонну, руб Объем продажи, т Период Период базисный отчетный

- По данным о производстве электроэнергии в Хабаровском крае за 1999 – 2004 гг. определить: за каждый год: 1) абсолютный прирост (базисный и цепной); 2) темп роста (базисный и цепной); 3) темп прироста

таблица (когда отправляю все съезжает – первоечисло база, второе отчет, третье абсолютное отклонение)

показатель база отчет абсол отклонение

приб от прод 48340 49360 +1020

фин рез-т от -190 80 +270

прочей операц деят-ти

фин рез-т от -1986 34 +2020

внерализ опера

Прибыль до 46164 49474 +3310

налогооблож

Приб до налогообл=Приб от продаж+фин рез от прочей опер деят+фин рез внереализ операций

Приб до налогообл база=48340-190-1986=46164

Приб до налогообл отчет=49360+80+34=49474

Вывод: в анализируемом периоде прибыль до наллогоообл увеличилсь на 3310 руб, это произошло под влиянием след факторов:

1) увеличение прибыли от продаж на 1020 руб

2) увеличение фин результата от прочей …на 270 руб

3) увеличение фин рез от внереализ. . на 2020 руб.

Таким образом наибольший вклад в увеличение прибыли до налогообложения внес фактор увеличение фин результата от внереализ.. .

ну у вас и теория бухучета))))))) мы такое по теории экономического анализа решали))) ) (