Что входит в акт внутреннего аудита и чем он отличается от отчета

Собрали ответы на основные вопросы по актам внутреннего контроля и внутреннего аудита. Разобрались, чем акт отличается от отчета, может ли акт заменить отчет и в каких случаях его необходимо составлять. Образцы актов можно посмотреть в галерее в конце статьи.

Что такое акт внутреннего аудита

Когда нужно оформлять акт проведения внутреннего аудита

Может ли акт внутреннего аудита заменить отчет по результатам внутреннего аудита

Что входит в акты внутреннего финансового контроля и аудита

Что учесть при проведении внутреннего аудита на предприятии: нюансы оформления и хранения актов

Для чего нужны акты проверок внутреннего финансового аудита

Акты проведения проверки внутреннего финансового аудита (образцы)

Что такое акт внутреннего аудита

Это документ, подтверждающий проведение аудиторской проверки. В основном он используется государственными аудиторами.

Важно!

- 1. Некоторые авторы называют актом подробный отчет по результатам проведения аудиторской проверки, однако акт — это самостоятельный документ, который в некоторых случаях оформляют дополнительно к отчету.

- 2. В ходе аудиторской проверки могут составляться акты инвентаризации имущества и обязательств организации. Это другой тип актов, не имеющий отношения к актам, оформляемым по итогам проверки внутреннего аудита.

Когда нужно оформлять акт проведения внутреннего аудита

При проведении государственных аудитов бюджетных организаций или организаций с долевым участием.

Может ли акт внутреннего аудита заменить отчет по результатам внутреннего аудита

Нет. Акт — это краткое резюме проведенной проверки. Он оформляется в отдельных случаях дополнительно к отчету.

Отчет — подробное описание условий проведения аудиторской проверки, собранных материалов и выводов аудитора — оформляется после проведения любой аудиторской проверки. Он также состоит из трех разделов, первый из которых является введением с описанием сторон, дат, целей и методов. При этом второй раздел о ходе проверки и ее выводах отличается большей полнотой и количеством подробностей по сравнению с актом. А третий раздел содержит все дополнительные материалы, на которые есть ссылки в отчете для подтверждения выводов аудитора. В акте такую информацию не приводят.

Подробнее о том, что входит в отчет по внутреннему аудиту читайте в отдельной статье.

Что входит в акты внутреннего финансового контроля и аудита

Для оформления акта не существует строго законодательно закрепленной формы, поэтому на каждом предприятии его вид может отличаться. По аналогии с отчетом, акт принято условно делить на три части.

-

1. Введение или «шапка». Здесь могут быть:

-

реквизиты проверяемой организации;

-

сведения об аудиторе и (или) реквизиты аудиторской фирмы, проводящей проверку;

-

даты проведения внутреннего аудита;

-

перечень нормативных документов, согласно правилам которых проводится проверка.

-

-

2. Основная часть:

-

указывается цель проведения внутреннего контроля или аудита;

-

перечисляются использованные методы аудиторской проверки;

-

приводятся краткие полученные результаты о найденных нарушениях либо же их отсутствии — подробные аудиторские доказательства, иллюстративные таблицы и схемы оставляют для отчета.

-

-

3. Заключение:

-

краткие выводы по результатам аудита;

-

подписи и печати аудиторов, отвечающих за проверку (иногда — и подписи и печати представителей проверяемой организации).

-

Что учесть при проведении внутреннего аудита на предприятии: нюансы оформления и хранения актов

Акт внутреннего финансового аудита оформляют в двух экземплярах:

-

один остается у аудиторов, проводивших проверку,

-

второй хранится на проверяемом предприятии.

Информация о получении акта вносится в журнал учета документации компании.

Сроки хранения акта могут фиксироваться внутренними нормативными документами организации либо государственными законами, но должны быть не менее пяти лет.

Для чего нужны акты проверок внутреннего финансового аудита

Они подтверждают проведение в организации обязательных внутренних аудитов. Данные из них могут быть использованы внешними аудиторами при дальнейших проверках.

Акты проведения проверки внутреннего финансового аудита (образцы)

Разобраться во всех тонкостях оформления документов по итогам аудиторской проверки помогут тьюторы курса «IPFM: Профессиональный внутренний аудитор». Регистрируйтесь на первый бесплатный модуль, чтобы удостовериться в качестве обучения.

Оцените материал

- 1

- 2

- 3

- 4

- 5

Что такое аудиторское заключение и зачем оно нужно?

По окончании каждого отчетного года формируется годовая бухгалтерская (финансовая) отчетность. Потенциальным инвесторам, кредиторам, контрагентам и др. пользователям отчетности важно, чтобы такая отчетность была достоверна, т.е. правильно отражала факты хозяйственной жизни организации в бухгалтерском учете. Чтобы подтвердить достоверность показателей отчетности организации, заказывают независимую проверку бухгалтерской (финансовой) отчетности — аудит.

По результатам аудита, на основе полученных аудиторских доказательств, аудиторская организация выдает аудиторское заключение.

Аудиторское заключение — документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, который содержит выраженное мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (ст. 6 Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ).

Если компания подлежит обязательному аудиту, получить аудиторское заключение является ее обязанностью. Критерии обязательного аудита отчетности содержатся в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». Перечень случаев проведения обязательного аудита ежегодно публикуется на сайте Минфина РФ.

Кто вправе заказывать и проводить аудит и требования к аудиторскому заключению

Аудиторские услуги могут осуществлять:

- аудиторские организации — коммерческие юридические лица (все виды аудиторских услуг);

- индивидуальные аудиторы — индивидуальные предприниматели с квалификационным аттестатом аудитора (с отчетности за 2021 год — только инициативный аудит без выдачи аудиторского заключения (ФЗ от 02.07.2021 N 359-ФЗ), с отчетности за 2022 год — в том числе инициативный аудит НАО, которые освобождены от обязательного аудита (ФЗ от 16.04.2022 № 114-ФЗ).

При этом для того, чтобы заниматься аудитом, такие компании и ИП должны быть членами одной из саморегулируемых организаций аудиторов. Аудиторские услуги можно будет оказывать с даты внесения сведений о соответствующем юрлице или ИП в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов (сейчас она одна — это Саморегулируемая организация аудиторов Ассоциация «Содружество»).

Аудиторское заключение представляется аудиторской организацией только лицу, заключившему договор оказания аудиторских услуг — руководству (собственникам) компании.

Форма, содержание и порядок представления аудиторского заключения должны отвечать положениям действующих нормативных актов, в том числе Международному стандарту аудита 700 «Формирование мнения и составление заключения о финансовой отчетности», Международному стандарту аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», Международному стандарту аудита 705 «Модифицированное мнение в аудиторском заключении», Международному стандарту аудита 706 «Разделы „Важные обстоятельства“ и „Прочие сведения“ в аудиторском заключении» и так далее.

Аудиторская деятельность осуществляется в том числе, в соответствии с Международными стандартами аудита (МСА), которые введены в действие на территории РФ Приказом Минфина России от 09.01.2019 № 2н.

Виды и примеры аудиторских заключений

Виды, выраженных в аудиторском заключении за 2022 год мнений о достоверности бухгалтерской отчетности:

- немодифицированное мнение — выражается в случае, когда аудитор приходит к заключению, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности, в соответствии с правилами отчетности;

- модифицированное мнение — выражается, если на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные надлежащие аудиторские доказательства, чтобы установить, что проверяемая отчетность не содержит существенные искажения.

Модифицированное мнение в аудиторском заключении может быть выражено в форме (п. 1 МСА 705 «Модифицированное мнение в аудиторском заключении»):

- мнения с оговоркой;

- отрицательного мнения;

- отказа от выражения мнения:

Аудитор должен выразить мнение с оговоркой, если:

- искажения отдельных статей бухгалтерской (финансовой) отчетности являются существенными, но не затрагивают большинство статей отчетности;

- у аудитора отсутствуют надлежащие аудиторские доказательства, однако он приходит к выводу, что возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим;

- аудитор получив достаточные надлежащие аудиторские доказательства, приходит к выводу о том, что искажения в отдельности или в совокупности являются существенными для финансовой отчетности, но не всеобъемлющими;

- аудитор не может получить достаточные надлежащие аудиторские доказательства для обоснования своего мнения, но приходит к выводу о том, что возможное влияние на финансовую отчетность невыявленных искажений, если такие имеются, может быть существенным, но не всеобъемлющим.

Отрицательное мнение в аудиторском заключении аудитор выражает, если:

- он получил достаточные надлежащие доказательства о существенных и всеобъемлющих искажениях в бухгалтерской отчетности;

- на основании достаточных надлежащих аудиторских доказательств, аудитор приходит к выводу о том, что искажения в отдельности или в совокупности являются существенными и всеобъемлющими для финансовой отчетности.

Отказаться от выражения мнения аудитор должен, если:

- он не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

- аудитор не может получить достаточные надлежащие аудиторские доказательства для обоснования своего мнения и приходит к выводу о том, что возможное влияние на финансовую отчетность невыявленных искажений, если такие имеются, может быть одновременно существенным и всеобъемлющим.

Аудитор отказывается выразить мнение в том случае, когда в редких ситуациях, связанных с наличием многочисленных факторов неопределенности, он приходит к выводу о том, что, несмотря на полученные достаточные надлежащие аудиторские доказательства в отношении каждого фактора неопределенности, невозможно сформировать мнение о финансовой отчетности вследствие потенциального воздействия факторов неопределенности друг на друга и их возможного совокупного влияния на финансовую отчетность.

Примеры аудиторских заключений о бухгалтерской (финансовой) отчетности приведены в том числе и в Международном стандарте аудита 705 “Модифицированное мнение в аудиторском заключении”.

Подпись и дата в аудиторском заключении

Аудиторское заключение должно быть составлено в письменном виде, датировано не ранее даты завершения процесса получения достаточных надлежащих аудиторских доказательств, на основании которых аудитор выражает мнение.

С 1 января 2022 года установлены новые правила подписания аудиторского заключения. Определен порядок подписания аудиторского заключения (п. 3.2 ст. 6 Федерального закона N 307-ФЗ).

Аудиторское заключение, выдаваемое аудиторской организацией, подписывают руководитель этой организации и руководитель аудита. Руководитель аудиторской организации вправе уполномочить иное лицо на подписание аудиторского заключения вместо себя при условии, что такое лицо имеет соответствующий квалификационный аттестат аудитора. Подписи данных лиц должны сопровождаться указанием их фамилий, имен, отчеств (при наличии) и номеров записей в реестре аудиторов и аудиторских организаций, а также номера записи в реестре аудиторов и аудиторских организаций в отношении самой аудиторской организации.

Дата аудиторского заключения предоставляет заинтересованному лицу основание полагать, что аудитор учел влияние, которое оказали на бухгалтерскую отчетность и аудиторское заключение события и операции, возникшие до этой даты и известные аудитору.

К аудиторскому заключению на бумажном носителе прилагается бухгалтерская отчетность, в отношении которой выражается мнение и которая датирована и подписана аудируемым лицом в соответствии с правилами, предъявляемыми к отчетности.

Аудиторское заключение и указанная отчетность должны быть пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов.

Аудиторское заключение подготавливается в количестве экземпляров, согласованном аудитором и руководителем (собственником) компании, заключившим договор на аудит. Причем, стороны договора должны получить не менее чем по 1 экземпляру аудиторского заключения с прилагаемой бухгалтерской отчетностью.

Аудиторское заключение: сроки предоставления, адресаты и процедура

Аудиторское заключение представляется организациями в ФНС (сейчас ФНС ведет реестр ГИР БО), а также в Федресурс, как правило, одновременно с представлением годовой бухгалтерской отчетности.

Срок предоставления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности — в течение трех месяцев после окончания отчетного периода, но не позднее 31 марта.

Если к этому моменту, аудиторское заключение о бухгалтерской отчетности еще не готово, то его надо сдать в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным периодом.

Указанные сроки представления аудиторского заключения действуют в тех случаях, когда другими федеральными законами не установлены иные сроки (Федеральный закон от 2 июля 2021 г. N 352).

Федеральным законом от 2 июля 2021 г. N 352-ФЗ, вступившим в силу с 01 января 2022 года уточнено, что указанные сроки представления аудиторского заключения действуют в тех случаях, когда другими федеральными законами не установлены иные сроки (ранее — такая оговорка отсутствовала).

Пример:

Подлежащая обязательному аудиту бухгалтерская (финансовая) отчетность за 2022 год проаудирована и аудиторской организацией выдано аудиторское заключение, датированное 04 февраля 2023 года. Такое аудиторское заключение организации следует сдать в налоговую до 17 февраля 2023 года, что, конечно же, не позднее 31 декабря 2023 года.

Рискует ли организация, если аудиторское заключение за 2022 год не будет предоставлено в ИФНС до 31 декабря 2023 года?

Действительно, заполняя форму баланса организации, необходимо проставить значение в полях формы об обязательном аудите: подлежит ли организация обязательному аудиту (ДА) или не подлежит обязательному аудиту (НЕТ).

Если бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации, ИНН и ОГРН. В представляемой отчетности нужно проставить отметку, что отчетность подлежит обязательному аудиту.

Таким образом, по отчетности за 2022 год организация имеет возможность представить аудиторское заключение не позднее 31 декабря 2023 года.

Тем организациям, кто опасается вопросов от налоговых органов можно подготовиться следующим образом: выбрать аудитора заблаговременно, заключить договор и составить пояснения для налоговых органов о сроках завершения обязательного аудита и представления аудиторского заключения за 2022 год.

Аудиторское заключение может быть представлено после сдачи бухгалтерской отчетности, если на момент представления отчетности проверка еще не завершена или срок представления аудиторского заключения еще не наступил.

Штрафы за не проведение аудита и непредставление аудиторского заключения

Отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) считается грубым нарушением требований к бухгалтерскому учету и отчетности и влечет наложение штрафов (ст. 15.11 КоАП):

- от 5 тыс. рублей до 10 тыс. рублей (на должностных лиц);

- при повторном нарушении – до 20 тыс. рублей (на должностных лиц) либо дисквалификация должностного лица на срок от 1 года до 2 лет.

Протоколы об административных правонарушениях составляют должностные лица:

- налоговых органов (пп. 5 п. 2 ст. 28.3 КоАП);

- органов исполнительной власти, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере (пп. 11 п. 2 ст. 28.3 КоАП);

- Счетной палаты РФ и контрольно-счетных органов субъектов РФ (пп. 3 п. 5 ст. 28.3 КоАП).

За непредставление аудиторского заключения к комплекту бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу по инициативе органа статистики может грозить административный штраф (ст.19.7 КоАП РФ):

- от 300 до 500 рублей (на должностных лиц);

- от 3 тыс. до 5 тыс. рублей (на юридических лиц).

Даже если был наложен штраф аудиторское заключение все равно должно быть предоставлено (п. 4 ст. 4.1 КоАП РФ).

Более серьезные санкции могут быть наложены по инициативе отделения Центробанка по жалобе одного из акционеров АО.

Публичное АО обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (ст. 92 Федерального закона от 26.12.1995 №208-ФЗ «Об акционерных обществах»).

Требования к содержанию годового отчета акционерных обществ установлены в Положении Банка России от 27.03.2020 N 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг»).

Годовая бухгалтерская (финансовая) отчетность АО, подлежащего обязательному аудиту, раскрывается путем опубликования ее текста на странице организации в сети Интернет не позднее трех дней с даты составления аудиторского заключения, выражающего в установленной форме мнение аудиторской организации о ее достоверности.

Так, раскрытие информации не в полном объеме (непредставление аудиторского заключения), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа (п. 2 ст. 15.19 КоАП):

- от 30 тыс. рублей до 50 тыс. рублей (на должностных лиц) либо их дисквалификацию на срок от 1 года до 2 лет;

- от 700 тыс. рублей до 1 млн рублей (на юридических лиц).

Как видим, ответственность за нарушения, связанные с аудиторским заключением, достаточно серьезная.

Однако аудит – это не только проверка соблюдения требований законодательства и сокращение различных рисков. Это также и новые возможности, которые аудит может раскрыть перед организацией.

Аудиторское заключение образец

Законодательно утвержденной формы аудиторского заключения нет. Аудиторские организации, индивидуальные аудиторы для использования при проведении аудита бухгалтерской (финансовой) отчетности разрабатывают ее самостоятельно, в соответствии с положениями действующих нормативных актов РФ.

В соответствии с требованиями Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ, в том числе, Международным стандартом аудита 700 «Формирование мнения и составление заключения о финансовой отчетности», Международным стандартом аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», Международным стандартом аудита 705 «Модифицированное мнение в аудиторском заключении», Международным стандартом аудита 706 «Разделы „Важные обстоятельства“ и „Прочие сведения“ в аудиторском заключении» и так далее, аудиторское заключение должно содержать:

- наименование «Аудиторское заключение»;

- указание адресата (акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица);

- сведения об аудируемом лице: наименование, государственный регистрационный номер, место нахождения;

- сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, фамилия, имя, отчество индивидуального аудитора, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членами которой являются указанные аудиторская организация или индивидуальный аудитор, номер в реестре аудиторов и аудиторских организаций;

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена;

- распределение ответственности в отношении указанной бухгалтерской (финансовой) отчетности между аудируемым лицом и аудитором;

- сведения о работе, выполненной аудиторской организацией, индивидуальным аудитором для выражения мнения о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (объем аудита);

- мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности;

- результаты проверки, проведенной аудиторской организацией, индивидуальным аудитором в соответствии с другими федеральными законами;

- имя руководителя задания (при проведении аудита полного комплекта финансовой отчетности общего назначения о финансовой отчетности организаций, ценные бумаги которых допущены к организованным торгам);

- подпись аудитора;

- адрес аудитора;

- дату аудиторского заключения.

Аудиторское заключение должно содержать утверждение о том, что бухгалтерская отчетность была проаудирована аудитором. В аудиторское заключение обязательно включаются, в том числе, части, озаглавленные:

- «Ответственность аудируемого лица за годовую бухгалтерскую (финансовую) отчетность»;

- «Ответственность аудитора за аудит годовой бухгалтерской (финансовой) отчетности»;

- «Мнение».

Аудиторское заключение всегда содержит указание на международные стандарты аудита.

Примерные формы аудиторских заключений по МСА, которые одобрены Советом по аудиторской деятельности (версия 6/2021), опубликованы на официальном сайте Минфина РФ в сети «Интернет».

Примерные формы аудиторских заключений предназначены для использования при проведении аудита бухгалтерской (финансовой) отчетности, отчетности специального назначения и оказании других услуг по аудиту прочей финансовой информации в соответствии с Международными стандартами аудита. Примерные формы аудиторских заключений используются аудиторскими организациями, индивидуальными аудиторами с учетом конкретных условий аудиторских заданий, особенностей аудируемого лица и состояния законодательства Российской Федерации.

Акт аудиторской проверки – это один из документов, обязательно составляемый в ходе проверки бухгалтерской документации компании. Его написанием занимается аудитор.

Файлы для скачивания:

Аудиторская проверка

Под аудиторской проверкой принято понимать оценку соответствия документации компании требованиям закона. Все учётные документы и прочие бумаги должны быть «чистыми». В противном случае предприятие будет ждать юридическая ответственность.

Кто проводит проверку

Аудит могут проводить лица, соответствующие следующим критериям:

- высшее экономическое или специальное аудиторское образование;

- наличие лицензии на проведение аудита;

- опыт работы с предпринимательскими документами.

Все аудиторские проверки можно разделить на три большие группы:

- проводимые собственными силами по инициативе руководства компании. Зачастую в крупных фирмах существует отдельный аудиторский отдел;

- проводимые с привлечением контрагентов по собственному желанию фирмы;

- проводимые представителями государственных органов.

По общему правилу проверка проводится не чаще одного раза в год. Осуществление аудиторского мероприятия всегда в интересах руководителя предприятия. Так он сможет быть уверен, что документация компании чиста, а работники исполняют свои обязанности добросовестно.

Аудит может быть запланированный или внеплановый. Второй вариант видится более эффективным, так как бухгалтерия не успеет прикрыть все имеющиеся пробелы в документации.

Процедура проведения аудита

Порядок проведения мероприятия разнится от её целей. Не всегда проверка затрагивает всю без исключения документацию предприятия. Обычно упор делается на один или несколько видов официальных бумаг. Например, проверка бухгалтерской отчётности, первичной документации.

Руководитель проверки изучает всю предоставленную ему документацию и делает соответствующие вывода. Необходимо отметить, что должностные лица проверяемой фирмы обязаны содействовать проверяющему и предоставлять ему все запрашиваемые им официальные бумаги. Аудитор в соответствии с законом несёт ответственность за свои выводы. Однако речь идёт об ответственности исключительно за выводы, сделанные на основе предоставленной документации. Проверяющий не может отвечать за скрытые от его взора документы.

Сроки

Сроки проведения аудита крайне сильно зависят от поставленных перед проверяющим задач, размеров фирмы. Проверка может длиться несколько дней или несколько недель. Закон ни коим образом не ограничивает проверяющего в сроках.

Форма документа

На сегодняшний день органы государственной власти не обязывают аудиторов составлять акт аудиторской проверки при помощи общеобязательного унифицированного бланка. Официальная бумага пишется проверяющим в свободной форме. Следует иметь в виду, что документ в свободной форме также имеет свои особенности:

- деловой стиль языка;

- обозначение реквизитов;

- чёткая структура официальной бумаги;

- ссылки на законодательство.

Написать акт аудитор может как на чистом листе бумаги формата А4, так и на фирменном бланке организации, представителем которой он является. Выбор остаётся за проверяющим. Использовать черновики категорически запрещено.

Исполнить текст документа можно одним из двух стандартных способов: от руки с помощью синей или чёрной шариковой ручки и в машинописном варианте при помощи компьютерных средств. Второй вариант видится более предпочтительным в силу большого объёма подлежащей к обозначению информации. Не следует полагаться на почерк аудитора.

В документе строго не допускается наличие различного рода исправлений, опечаток. В случае допущения ошибки придётся писать документ заново.

Объясняем, как составить акт аудиторской проверки

Акт аудиторской проверки – это комплексный документ, который можно условно разделить на три составные части: информация о контрагентах, сведения о проверке и результаты проверки. Следует уделить должное внимание каждой из них.

Начинаем составление со сведений о сторонах соглашения. Проверку может проводить как сторонняя организация, так и непосредственно работники самой компании. В любом случае необходимо обозначить лицо, проводящее проверку, а также то, сотрудником какой фирмы оно является. У аудитора должна быть соответствующая лицензия, подтверждающая его право на проведение проверки (оставляем на неё ссылку).

В этом же блоке отмечаются данные о предприятии, на котором проводится проверка:

- его полное наименование со ссылкой на организационно-правовую форму (ОАО, ООО и так далее);

- ИНН, КПП, юридический адрес;

- ФИО руководителя и главбуха.

Ниже по документу необходимо оставить общие сведения об условиях проведения проверки:

- ссылаемся на N307-ФЗ об аудиторской деятельности;

- обозначаем цель проведения проверки;

- указываем период проведения аудита;

- оставляем перечень документов, которые использовались для проверки (учётная документация, договоры и так далее);

- обозначаем, что аудитор несёт ответственность только за сделанные им выводы. Законность документации остаётся на совести проверяемой организации.

Следующий этап – экспертное заключение. Аудитор подводит итог проделанной работы, выражая свои замечания. Исправлять недочёты будут сотрудники фирмы, проверяющий не обязан это делать.

Примерный образец

В завершение акта аудитор ставит на документе свой автограф с расшифровкой. На этом работа с документом может считаться успешно оконченной.

После написания акта

Акт составляется в двух экземплярах: один остаётся у аудитора, второй передаётся на хранение проверяемой организации. Обе копии подлежат обязательному хранению в течение установленного законом срока (не менее 5 лет). По истечению обозначенного периода документ может быть уничтожен. Хранить официальную бумагу необходимо для предъявления заинтересованным лицам. Представители органов государственной власти могут обратиться на предприятие с требованием предъявить результаты проверки за тот или иной период.

Формирование акта аудиторской проверки является обязательным этапом проведения контрольных проверочных мероприятий по финансово-экономической деятельности организации.

ФАЙЛЫ

Скачать пустой бланк акта аудиторской проверки .docСкачать образец акта аудиторской проверки .doc

Кто проводит проверку

Для проведения аудиторской проверки могут привлекаться как сотрудники сторонних специализированных компаний и эксперты государственных надзорных структур, так и специалисты самого предприятия (но не во всех случаях). В любом случае, это должны быть лица, имеющие высшее экономическое или бухгалтерское образование, серьезный опыт работы, а также аттестат аудитора.

Основной целью проверки является оценка «чистоты» бухгалтерской финансовой отчётности организации и ее соответствия законам РФ.

По результатам проверки аудитор выдает свое заключение (положительное или отрицательное). При этом если проверяющий считает, что не получил достаточного объема документации и прочих подтверждающих свидетельств о деятельности компании, он имеет право отказаться от выдачи заключения.

Аудиты могут быть:

- обязательными, регулируемыми законодательством РФ – обычно им подвергаются предприятия, работающие с финансовыми средствами населения;

- добровольными – такие проводятся по инициативе руководства фирмы.

Также проверки могут быть разовыми или регулярными (последние обычно используются в крупных организациях и являются эффективным методом контроля за работой бухгалтерских и финансовых отделов).

Как проводится проверка

Стандарты проведения аудиторских мероприятий прописаны в законодательстве РФ. Кроме того, некоторые правила могут содержаться в учетной политике организации.

В процессе проверки учитываются многие параметры:

- направление деятельности компании;

- квалификация персонала;

- темпы роста;

- финансовое состояние и т.п.

Далее просматриваются и анализируются предоставленные документы, а также действия, производимые сотрудниками предприятия.

Часто аудиторские мероприятия занимают несколько дней, а то и недель – конкретный период оговаривается индивидуально и зависит от множества факторов, в том числе размера организации, наличия структурных подразделений и филиалов, длительности периода, за который проводится проверка и т.д.

В любом случае, аудит не проводится чаще одного раза в год.

Какие документы проверяются в первую очередь

Аудиторы проверяют весь пакет бухгалтерской документации (за определенный промежуток времени), а также отчетные бумаги: балансы, приложения, декларации, справки, примечания и т.д. При этом, для полного и всеобъемлющего анализа все запрашиваемые документы должны быть предоставлены.

В некоторых случаях аудиту подвергаются только некоторые направления деятельности компании, например, в части расчетов по налогам и прочим обязательным платежам, финансовых взаимоотношений с контрагентами, учету кассовых операций, основных средств и т.д.

Составление акта, особенности документа

Унифицированного образца акта аудиторской проверки нет, так что он может быть написан в произвольной форме. Однако, при его составлении важно учитывать некоторые общие для всех подобного рода документов особенности.

В частности, нужно обязательно делить акт на разделы. Их должно быть как минимум три:

- начало (так называемая «шапка»),

- основная часть,

- заключение.

В начало вносятся реквизиты организации, в которой проводится проверка, а также сведения о проверяющем лице, в основной блок – методы и ход проверки, в заключение – выводы экспертов.

Акт обязательно должен быть подписан лицом или группой лиц, проводивших проверку – таким образом, они свидетельствуют о том, что вся внесенная в него информация верна и они несут за нее полную ответственность. Также акт должен содержать аудиторскую печать.

Составляется документ в двух идентичных экземплярах. Один их них остается у аудитора, второй передается компании – заказчику. Отметку об акте следует занести в журнал учета документации предприятия – он обычно находится у секретаря.

Условия хранения акта

Акт аудиторской проверки подлежит обязательному хранению как один из важнейших контрольных документов. В качестве места для хранения лучше всего определить кабинет, доступ к которому строго ограничен. Период хранения определяется либо внутренними нормативными актами, либо законодательством РФ (но не меньше пяти лет).

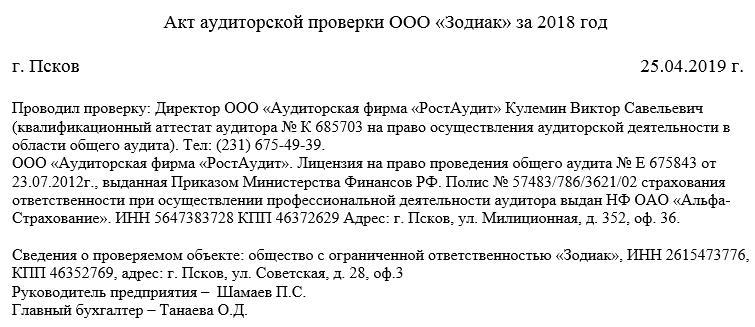

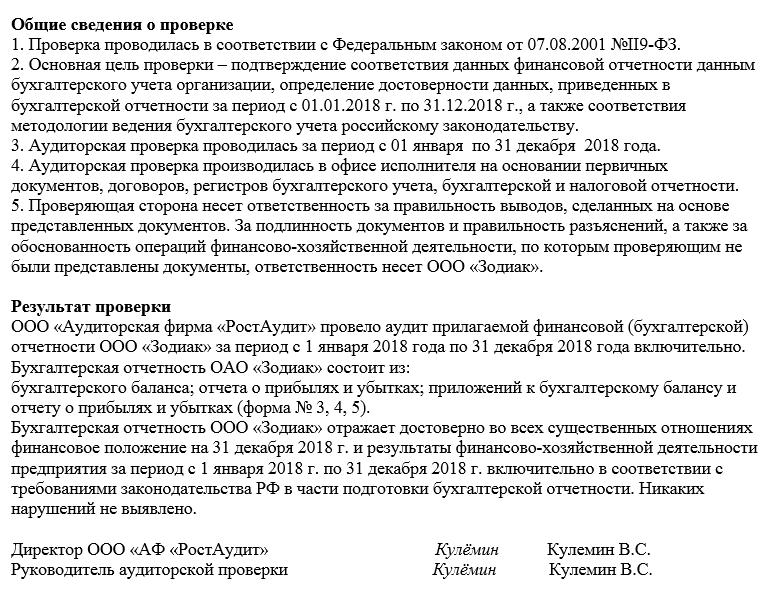

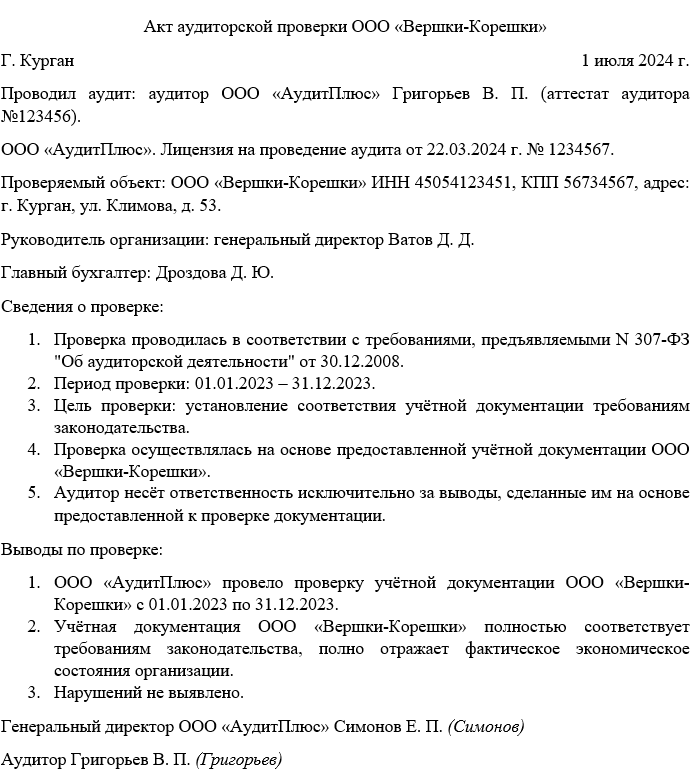

Образец акта аудиторской проверки

В начале документа пишется:

- его наименование, а также дата и место (населенный пункт) составления;

- информация об организации, проводящей проверку (ИНН, КПП, адрес и телефон);

- данные аудитора (его ФИО, номер аттестата и прочие идентификационные данные);

- сведения о компании, в которой осуществляется проверка (также – ИНН, КПП, адрес, телефон, ФИО директора и главного бухгалтера).

Затем идет основной раздел. Его можно поделить на несколько пунктов. Сюда нужно обязательно внести:

- цель контрольных действий;

- период, за которых проводится проверка;

- методы проверки;

- названия документов, которые подверглись анализу;

- территория проведения (в офисе исполнителя или в офисе компании – заказчика);

- пункт о разграничении ответственности (т.е. о том, что аудитор несет ответственность только за свои выводы, все, что касается достоверности бумаг, а также отсутствие необходимых документов – на совести того, кто их предоставил или не предоставил).

В завершении указываются результаты проверки. Чем подробнее будет расписана эта часть акта, тем лучше.

Документ может быть дополнен любой другой информацией (в зависимости от индивидуальных особенностей компании). Если к акту проверки прилагаются какие-то дополнительные бумаги, это нужно также отметить.