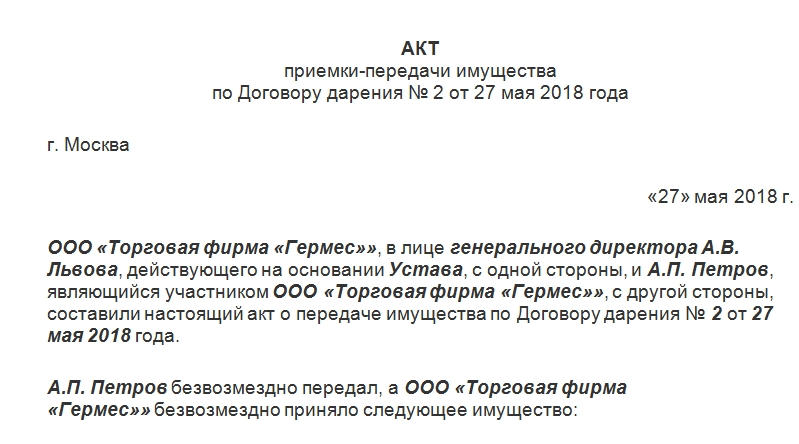

Акт безвозмездной передачи материальных ценностей, образец которого доступен для скачивания ниже, юридически закрепляет факт перехода каких-либо материальных ценностей от одной стороны к другой. Причем этими сторонами могут являться как физические, так и юридические лица. Главное – верно заполнить графы.

ФАЙЛЫ

Скачать пустой бланк акта безвозмездной передачи материальных ценностей .docСкачать образец безвозмездной передачи материальных ценностей .doc

Основания

Если речь идет о принятии пожертвования бюджетным учреждением, то здесь понадобится предварительно заключать договор дарения либо пожертвования. Последний документ является одной из разновидностей договора дарения, но имеет свои нюансы.

О договоре дарения подробно прописано в первом пункте 572 статьи ГК РФ.

Дарение может совершаться и в устной форме (об этом ясно сказано в первом пункте 574 статьи ГК РФ), но только если:

- Стоимость материальных ценностей не превышает 3 тыс. рублей.

- Дарителем выступает не юридическое лицо.

- В условиях отсутствует обещание преподнести дар в будущем.

- Даром является движимое имущество.

Если же объектом дарения выступает недвижимое имущество, то такой договор дополнительно подлежит государственной регистрации. Во всех остальных случаях между сторонами оформляется соответствующий договор. А акт безвозмездной передачи материальных ценностей является просто приложением к нему. Причем главный функционал этого документа – в конкретном перечне передаваемых товаров.

Форма

К оформлению договоров дарения и пожертвования предъявляются особые требования. Без них подобная документация не будет иметь юридической силы. Все нормативы изложены в 574 статье ГК РФ. Обязательно должны быть указаны реквизиты всех участвующих сторон, город оформления, дата подписания. Не обойтись также без ФИО представителей всех сторон.

Важный нюанс: даритель в договоре может указать конкретное назначение материальных ценностей, а одаряемый в этом случае обязуется предоставлять отчет о проделанной работе.

Кому могут безвозмездно передаваться материальные ценности

В качестве принимающих пожертвования могут выступать как частные, так и юридические лица, а также различные учреждения, том числе:

- Больницы, лечебные центры.

- Воспитательные и образовательные учреждения различной направленности.

- Организации социальной защиты населения.

- Благотворительные организации и фонды.

- Научные организации.

- Музеи, выставки.

- Религиозные и общественные организации.

Подробнее эти моменты прописаны в 124 статье ГК РФ.

Важный момент: на то, чтобы принять пожертвование, у таких организаций не требуется чьего-либо разрешения. Об этом ясно сказано во втором пункте 582 статьи ГК РФ.

Таким образом, даже государственное учреждение вправе принимать пожертвования в виде материальных ценностей. Важно, чтобы этот факт был верно юридически оформлен. Иначе у бухгалтерии учреждения возникнет много нерешаемых проблем.

Заполнение акта безвозмездной передачи

Как и все документы подобного рода, акт состоит из нескольких частей. Сверху вниз должна быть указана следующая информация:

- Наименование документа.

- Номер. Впоследствии он указывается в регистрационных бумагах.

- Дата подписания. Иногда отдельно указывается число составления, но это не обязательно. Важно, чтобы хотя бы одна дата в акте присутствовала.

- Информация о компании-дарителе. Она включает в себя ФИО представителя, а также ссылку на документ, согласно которому последний действует.

- Название организации, к которой переходят ТМЦ. Здесь также важно указывать ФИО представителя и документа, на основании которого он имеет право подписывать акты подобного рода.

- Перечень имущества, которое передается безвозмездно.

- Сколько экземпляров акта составлено.

- Подписи представителей участвующих в передаче сторон.

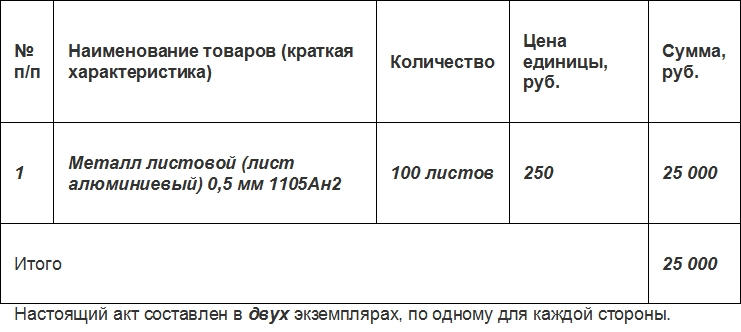

Таблица

Перечень ТМЦ, обязательный для акта безвозмездной передачи материальных ценностей, может быть оформлен в виде таблицы. В доступном для скачивании образце эта таблица содержит несколько граф:

- Порядковый номер наименования материальной ценности.

- Непосредственно название.

- Количество единиц товара одного наименования.

- Цена одной передаваемой единицы.

- Общая сумма передаваемых безвозмездно материальных ценностей.

В официальных бумагах также принято подводить итоги таблиц. Эта бумага не исключение. В конце таблицы должна быть указана общая сумма передаваемых ценностей. Если точная цифра не известна, можно воспользоваться среднерыночной стоимостью на конкретную вещь.

Налоги

Стоимость передаваемого безвозмездно имущества, согласно 270 статье НК РФ, не учитывается при расчете налога на прибыль. То есть от безвозмездной передачи налоговая база не уменьшается. Это правило действует вне зависимости от выбранной организацией формы налогообложения.

Стоимость материальных ценностей

При заполнении документации много вопросов обычно вызывает момент указания цены передаваемого имущества. Ответ здесь прост: следует указывать ту цену, которая существовала на товар при последней реализации. Если же передаваемое оценивалось слишком давно, то берут среднюю рыночную цену.

Нюансы договора

Гражданский кодекс (конкретно пункт третий 582-й его статьи) подразумевает любопытный момент. Даритель может описать предназначение передаваемых материальных ценностей, использование их по определенному назначения. В договоре дарения также могут быть указаны формы отчета, который одаряемый предоставляет дарителю. Если эти условия четко прописаны, то организация, которая приняла пожертвование, должна вести отдельный учет для пожертвованного имущества.

Обычно акт безвозмездной передачи материальных ценностей заполняется в двух экземплярах. Один остается у дарителя, второй – у принимающего дар. Важно наличие подписей и перечня.

Акты в виде приложений хранятся столько же, сколько договор дарения. А он может вообще не иметь срока давности.

Акт безвозмездной передачи материальных ценностей – это документ, подтверждающий, что одна сторона передала, а другая, соответственно, приняла то или иное имущество на безвозвратной безвозмездной основе. Документ является составной частью законности реализации договора дарения.

Файлы для скачивания:

Дарение и пожертвование

Действующая редакция Гражданского кодекса предусматривает такие виды отчуждения и приобретения имущества как дарение и пожертвование. Основная особенность таких форм передачи – это безвозмездная основа. Даритель в момент передачи не требует ничего взамен, а также отказывается от права требования в будущем. Пожертвование предполагает передачу ценностей в общественно полезных целях: медицина, образование, культура и так далее.

Условия

По общему правилу договор дарения, заключённый между физическими лицами, необязательно должен иметь письменную форму. Следовательно, необходимость составлять акт приёма-передачи также отпадает. Исключением является дарение недвижимости. Однако в силу тех или иных обстоятельств стороны иногда отдают предпочтение именно письменной форме. Так новый владелец имущества сможет на законных основаниях подтвердить право собственности.

Дарение, совершённое юридическим лицом, должно составляться в письменной форме в следующих случаях:

- стоимость подарка превышает 3 тысячи рублей;

- договор подразумевает дарение в будущем (консенсуальное соглашение).

Распространение

На практике юридические лица прибегают к безвозмездной передаче материальных ценностей в двух случаях:

- поощрение подчинённых ценным подарком в соответствии с действующей редакцией Трудового кодекса;

- пожертвование юридическому или физическому лицу.

Роль акта

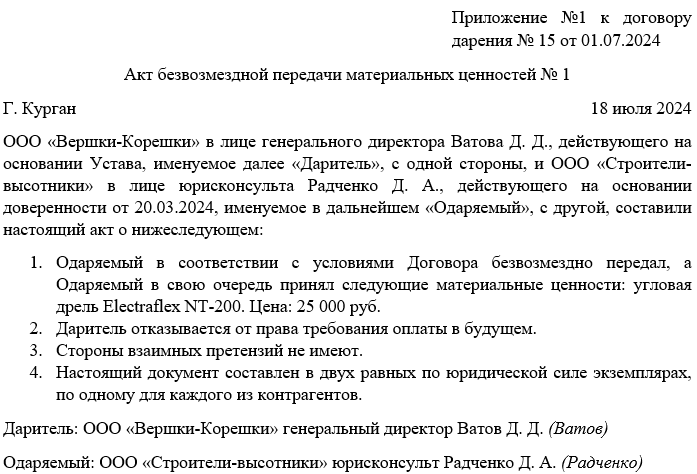

По своей юридической природе акт безвозмездной передачи не является самостоятельным документом, а выступает лишь приложением к заключённому между сторонами договору дарения (или пожертвования) в письменной форме. Настоящая официальная бумага подтвердит безвозмездность сделки, что позволит одаряемому в будущем защититься от неправомерных требований дарителя оплатить товар.

Если речь идёт о дарении недвижимого имущества, акт станет необходимым документом для государственной регистрации объекта. Без него органы государственной власти откажутся осуществлять регистрационные действия.

Кто составляет официальную бумагу

Следует отметить, что закон не содержит чёткого указания на сторону, в чьи обязанности входит составление акта передачи. Документ будет равно полезен обеим сторонам соглашения. Даритель (юридическое лицо) сможет законно провести сделку через бухгалтерию, списать отчуждённое имущество, а одаряемый в свою очередь записать материальные ценности на баланс. Составитель определяется соглашением между контрагентами, однако по общему правилу это бремя ложится на дарителя (передающую сторону).

Лицо должно обладать определёнными навыками работы с официальными бумагами, чтобы не допустить ошибок при составлении акта.

Что отражается в официальной бумаге

Отметим, что акт безвозмездной передачи материальных ценностей составляется по общему шаблону акта приёма-передачи. Таким образом не существует единого перечня положений, которые должны найти своё закрепление в официальной бумаге. В силу действующей на территории Российской Федерации свободы договора стороны вольны указывать любые важные для них пункты. Сложившаяся практика выработала примерный список моментов, подлежащих отражению:

- утверждение факта безвозмездности передачи;

- список передаваемых материальных ценностей, их количество и стоимость;

- отказ от взаимных претензий, от требования оплаты в будущем.

Форма документа

В настоящий момент органы законодательной власти разрешают составлять приложения к договорам в свободной форме без использования общеобязательных унифицированных бланков. Акт безвозмездной передачи материальных ценностей не является исключением. Необходимо учесть, что свободная форма официальной бумаги также выдвигает определённые требования к её составлению:

- чёткая структура акта;

- обозначение реквизитов (дата и место составления);

- подписи уполномоченных представителей сторон;

- деловой стиль языка.

Написать текст документа позволяется одним из двух общепринятых способов: от руки с помощью синей или чёрной шариковой ручки и в машинописном виде при помощи компьютерных средств. Решение принимает составитель с учётом мнения представителя второй стороны. По общему правилу юридическая сила акта никак не может измениться от способа изложения содержания, тем не менее рекомендуется отдать предпочтение именно печатной форме. Так официальная бумага будет иметь более презентабельный вид, и не придётся разбирать почерк составителя.

Пошаговая инструкция по составлению акта

Для удобства работы с документом условно разделим его на четыре составных элемента: реквизиты, сведения о контрагентах, предмет соглашения и подписи представителей. Следует уделить должное внимание каждому из них.

Первый шаг – обозначение реквизитов. В шапке официальной бумаги отмечаем, что настоящий акт является приложением к договору дарения (ссылаемся на него). Далее присваиваем документу уникальный номер для хранения и документооборота. Затем оставляем дату (число, месяц, год) и место (населённый пункт) составления акта.

Второй шаг – указание сведений о сторонах. Отмечаем ФИО и должности согласно штатному расписанию (при наличии) представителей сторон, оставляем ссылки на документы, позволяющие подписывать настоящий акт. Это может быть устав общества или оформленная доверенность. В случае с физическими лицами таким документом выступит паспорт. Если речь идёт о юридических лицах, прописываем полные наименования организаций.

Третий шаг – предмет соглашения. Отмечаем, что даритель передал, а одаряемый принял определённые материальные ценности. Если передаётся несколько объектов, допускается составить таблицу. Потребуется указать количество передаваемых предметов, их цену и общую стоимость.

Примерный образец

На этом акт можно считать практическим составленным. Осталось лишь заверить официальную бумагу подписями представителей контрагентов. Отметим, что документ составляется в двух равных по юридической силе экземплярах.

Безвозмездное пользование вещью — это та же самая аренда, только бесплатная. Второе имя пользования без платы — ссуда. В народе прижилось, что ссудой называют кредит в банке, но это неверно. Ссуда — бесплатная аренда вещи. А банковский кредит тут не причём. Рассказываем, когда предпринимателю пригодится договор ссуды, где можно споткнуться, как платить налоги, и для примера вместе заполним шаблон договора на автомобиль.

Для каких ситуаций нужен договор безвозмездного пользования

Суть договора безвозмездного пользования такая. Хозяин вещи отдаёт её другому на время и говорит: «Можешь пользоваться, денег не возьму, но ремонтировать и беречь будешь ты». А кто берет вещь отвечает: «Ок, буду беречь».

Хозяин вещи становится ссудодателем, а тот, кто принял вещь, ссудополучателем. Для них будут действовать правила про ссуду из главы 36 ГК РФ.

Отдать в безвозмездное пользование можно любую вещь — автомобиль, помещение, набор стаканов. Главное, чтобы вещь была непотребляемая. С мешком сахара или кирпичами так сделать нельзя.

В предпринимательстве договор ссуды подходит, когда вещь передают своим людям, и цели заработать нет. Хотя по закону дружба, семейные отношения или общие дела не обязательны. Вот примеры:

✌ Учредитель передает своему ООО нежилое помещение. В нём откроют магазин. (А вот наоборот — ООО передает учредителю — нельзя, об этом будет ниже).

✌ Жена отдает мужу личную машину. Муж будет оказывать услуги курьера.

✌ Один друг с ИП отдает другому торговую витрину. Его бизнес на стопе, и витрина стоит без дела.

У ссуды есть одна коварность. Часто стороны думают, что ничего не должны друг другу — ведь пользование бесплатное. Но это не так. По закону тот, кто взял вещь, обязан тратить деньги на её содержание. А кто дал — платить налоги и возмещать ущерб, если вещь оказалась непригодной.

Кто может отдать вещь в бесплатное пользование

Отдать вещь может её собственник. Однако арендатор тоже может — если получил письменное согласие от арендодателя.

ООО и другим юрлицам запрещено отдавать бесплатно имущество с баланса учредителям и директору. Так сделали, чтобы из бизнеса не выводили ценное имущество, купленное на общую прибыль или внесённое в виде вклада. Правило — из ст. 690 ГК РФ.

А еще предпринимателям, которые работают вместе и открыли ООО, стоит помнить, что бесплатная передача имущества на сторону может попасть под крупную сделку и сделку с заинтересованностью. На крупную сделку надо взять разрешение всех партнеров. О сделке с заинтересованностью надо уведомлять. Иначе другой партнер может отменить договор.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Что с налогами

Бесплатная аренда не меняет обязанностей платить разные налоги.

Налоги ссудодателя

Хозяин вещи продолжает платить налог на имущество, транспортный и земельный налог. Договор безвозмездного пользования не отменяет налоговое бремя. Это позиция Минфина из Письма № 03-03-04/1/589.

Налоги ссудополучателя

Для ИП на УСН, патенте и общей системе и юрлиц выгода от бесплатной аренды — это доход в натуральной форме. В доход ставят рыночную стоимость аренды похожего имущества.

Подробно про учёт безвозмездных договоров на УСН мы писали в отдельной статье.

Заполняем шаблон договора безвозмездного пользования

Договор ссуды можно заключить устно, письменно или вообще оформить расписку или акт — кто, у кого и какое имущество взял.

Передать имущество устно не получится в двух случаях:

— когда есть ООО — юрлица всегда заключают письменные договоры;

— на имущество дороже 10 000 ₽ — то есть на автомобили, помещения и недешевое оборудование нужен письменный договор — ст. 161 ГК РФ.

Расписка и акт передачи — тоже письменный договор, тут закон не нарушается. Но мы рекомендуем заключать именно письменный договор на бумаге, который подписывают обе стороны. В этом случае условия можно переделать под свою выгоду и реальные обещания друг другу.

Заполним шаблон договора ссуды на примере автомобиля. Но вместо него может быть любая другая вещь.

Шаблон договора безвозмездного пользования

Предмет: что отдают в пользование

Обязанность ссудодателя — передать автомобиль бесплатно и на время. Обязанность ссудополучателя — вернуть его в целости с учетом износа. В предмете расписывают характеристики автомобиля. Иначе договора как бы нет, и люди ничего не должны друг другу — ст. ст. 689, 607 ГК РФ.

Пример:

Ссудодатель передаёт во временное пользование Ссудополучателю принадлежащий Ссудодателю на праве собственности по свидетельству о регистрации ТС № вх2549877 автомобиль марки Opel Corsa выпуска 2019 года, VIN: fkfdf546456vfdgd, кузов № bgkj56, цвет голубой, номерной знак ак596вн, а Ссудополучатель обязуется вернуть автомобиль в том состоянии, в каком получил с учетом нормального износа.

Плюс ссудодатель отдаёт документы и принадлежности, без которых не обойтись — ключи, полис ОСАГО, диагностическую карту. Если не передаст, ссудополучатель может вернуть машину и спросить убытки. Например, деньги на бесполезную поездку за автомобилем в другой город. Правила — из ст. 691 ГК РФ.

Как ссудополучатель может использовать автомобиль

В договор записывают, для чего ссудополучатель взял автомобиль. Выйти за рамки будет нельзя.

Пример:

Ссудополучатель вправе использовать автомобиль для оказания услуг курьера в пределах города Москвы.

Если ссудополучатель будет возить туристов в Геленджик, ссудодатель сможет забрать автомобиль без всяких компенсаций и потребовать деньги за ремонт — ст. 615 ГК РФ.

Передача автомобиля

Автомобиль передают по акту. С этого момента ссудополучатель полностью отвечает за него. А еще — за аварии, штрафы и ДТП по своей вине.

Шаблон акта приема-передачи

Если ссудодатель тянет с передачей автомобиля, ссудополучатель может отказаться от договора — ст. 692 ГК РФ.

В конце пользования автомобиль тоже возвращают по акту. И заботы по содержанию снова возвращаются к хозяину автомобиля.

Недостатки автомобиля

Ссудодатель обязан передать исправный автомобиль.

Плохо, если автомобиль надо ремонтировать, а ссудодатель промолчал. У ссудополучателя появляется право сделать ремонт на свои деньги, потребовать ремонт от ссудодателя или отказаться от договора с возмещением своих расходов. И всё это несмотря на то, что аренда — бесплатная.

С ссудодателя снимается ответственность, если он прописал поломки в договоре или их было видно невооруженным глазом. Поэтому ссудополучателю стоит хорошо осмотреть автомобиль до подписи в акте. Правила — из ст. 693 ГК РФ.

Срок безвозмездного пользования

Срок бесплатной аренды записывают в договор.

Пример:

Ссудополучатель вправе пользоваться автомобилем в срок с 20 февраля 2022 года по 20 августа 2022 года.

Но стороны могут договориться, что ссудодатель ездит на автомобиле сколько угодно, пока ему нужно. Тогда срок договора можно не вписывать. Это будет бессрочный договор, так можно — ст. 610 ГК РФ.

Если срок истек, ссудодатель продолжает ездить на автомобиле, а ссудодатель не просит его назад, договор автоматом становится бессрочным — ч. 2 ст. 621 ГК РФ.

Кто ещё ездит на автомобиле

Хозяин автомобиля может разрешить пользоваться им сразу нескольким людям или юрлицам. Их всех записывают в договор. Без такой оговорки ссудополучатель может вернуть автомобиль и потребовать возмещения расходов. Правила — из ст. 694 ГК РФ.

Кто ремонтирует и содержит автомобиль

По умолчанию мелкий и капитальный ремонт автомобиля обязан делать ссудополучатель. Заправлять бензином и страховать ответственность — тоже. Пока автомобиль в безвозмездной аренде, у хозяина нет забот.

Если принципиально, в договоре можно подробно прописать каждую статью расхода ссудополучателя и точные сроки ремонта.

Но можно все расходы переложить на хозяина автомобиля — ст. 695 ГК РФ.

Риск случайной гибели

Пока автомобиль у ссудополучателя, он полностью отвечает за него. Если он разобьёт, поцарапает или утопит автомобиль, будет на свои деньги ремонтировать или покупать новый — ст. 696 ГК РФ.

Стоимость автомобиля можно вписать в договор. Но это не значит, что ссудодатель точно получит такую сумму денег. У ссудополучателя всегда есть возможность нанять оценщика и доказать, что договор заключили давно, и с этого времени автомобиль сильно упал в цене.

Пример:

По соглашению сторон автомобиль оценен в 1 000 000 рублей. Данная оценка учитывается при возмещении ущерба.

Улучшения автомобиля

Новое съемное оборудование на автомобиле ссудополучатель заберёт себе. Если в договоре не написано обратное.

Компенсацию за неотделимый ремонт типа покраски или замены стекол надо согласовать с ссудодателем — ст. 623 ГК РФ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Когда договор расторгают досрочно

От аренды без срока можно отказаться в любой момент. Уведомление об отказе посылают за месяц, если в договоре нет другого срока. Ссудополучатель может отказаться даже от срочной аренды, если в договоре не написано обратное — ст. 699 ГК РФ.

Ссудодатель может забрать автомобиль, если ссудополучатель плохо с ним обращается и использует, не так, как договорились.

Ссудополучатель может вернуть автомобиль, если всплыли косяки, о которых ссудодатель умолчал. Подробно про расторжение — в ст. 698 ГК РФ.

Если ссудополучатель умер, автомобиль возвращают, договор прекращается.

Статья актуальна на

28.01.2022

Проводки у принимающей стороны при передаче ОС в безвозмездное пользование

В п. 12 ФСБУ 6/2020 «Основные средства», действующиий с 2022 года, а также в п.23 Методических указаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н, действовавших до конца 2021 года, указано, что основные средства, поступающие в организацию, отражаются в учете по первоначальной стоимости. Одним из вариантов поступления данных активов на предприятие является их безвозмездное получение от других учреждений. Для таких ОС первоначальной стоимостью является рыночная цена на дату их отражения на счетах фирмы.

С 2022 года ПБУ 6/01 и Методческие рекомендации по учету ОС утратили силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно учитывать изменение первоначальной стоимости ОС при применении новых стандартов, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Затраты, связанные с безвозмездным поступлением ОС, аккумулируются на счете 08, составляется проводка:

Дт 08 Кт 98.

Дополнительные издержки (расходы на доставку или приведение ОС в рабочее состояние) тоже включают в дебет счета 08:

Дт 08 Кт 60 (10, 23, 26, 76).

ВАЖНО! Безвозмездная передача основных фондов у дарителя облагается НДС. А вот организация, получающая ОС, не может данный налог принять к возмещению и не отражает информацию о нем в учете. Подробности см. в материале “Уплачивается ли НДС при безвозмездной передаче имущества?”.

НДС по дополнительным расходам отражают на счетах:

Дт 19 Кт 60.

Ввод объекта в эксплуатацию отражается корреспонденцией:

Дт 01 Кт 08.

Так как активы, полученные безвозмездно, признаются прочими доходами, по мере начисления амортизации их стоимость списывают в кредит 91. При этом делается две бухгалтерские записи — одна отражает сумму начисленного износа, вторая — величину доходов будущих периодов, включаемых в прочие доходы:

Дт 20 Кт 02;

Дт 98 Кт 91.

О нюансах учета безвозмездно полученного имущества читайте в типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы подробнее узнать об операциях с ОС, читайте статью «Учет основных средств — бухгалтерские проводки».

Как передать другой организации безвозмездно основные средства

Безвозмездная передача ОС является их выбытием. Поэтому записи на счетах бухгалтерского учета начинаются со списания первоначальной стоимости и амортизации:

Дт 01-2 Кт 01-1;

Дт 02 Кт 01-2.

Доходы и расходы, связанные с любым выбытием ОС, отражаются на счете 91. Так как остаточная стоимость относится к расходам организации, то ее относят в дебет 91 счета:

Дт 91 Кт 01-2.

При безвозмездной передаче ОС, так же как и при получении, могут появиться дополнительные расходы. Они отражаются проводкой:

Дт 91 Кт 60 (76).

После этого составляют проводку, отражающую НДС по дополнительным расходам:

Дт 19 Кт 60 (76).

Так как НДС в данном случае относят к расходам, не учитывающимся в целях налогообложения прибыли, составляется бухгалтерская запись:

Дт 91 Кт 19.

Передача ОС на безвозмездной основе изначально предполагает начисление НДС у передающей стороны (такая передача считается реализацией по нормам ст. 146 НК РФ, за исключением случаев, перечисленных в этой же статье особо):

Дт 91 Кт 68.

В результате образовавшиеся на счете 91 расходы списываются в убытки предприятия. Составляется бухгалтерская запись:

Дт 99 Кт 91.

Так как остаточную стоимость и дополнительные расходы не получится учесть при расчете налога на прибыль, возникает постоянное налоговое обязательство, которое отражается:

Дт 99 Кт 68.

Как учитываются безвозмездные операции в целях налога на прибыль, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Проводки в бюджете, если основные средства были переданы на безвозмездной основе

Также как и частные фирмы, бюджетные организации в рамках своей правоспособности могут передавать безвозмездно ОС либо быть их получателями.

В бюджете основным нормативно-правовым актом, регулирующим правильность оформления безвозмездной передачи ОС на счетах бухгалтерского учета, является приказ Минфина России от 01.12.2010 № 157н. Кроме того, в зависимости от типа организации, применяют еще 3 нормативных документа: приказ Минфина России от 23.12.2010 № 183н — для автономных учреждений, приказ Минфина России от 16.12.2010 № 174н — для бюджетных организаций, приказ Минфина России от 06.12.2010 № 162н — для казенных предприятий.

Об особенностях ведения бюджетного учета ОС см. в материале «Бюджетный учет основных средств в 2022-2023 годах (нюансы)».

В казенных и бюджетных организациях при поступлении ОС безвозмездно, необходимо учитывать, какой бюджетный распорядитель у того учреждения, которое передает активы. Таким образом, будет меняться только кредит счета в бухгалтерской записи:

- если у организаций один и тот же распорядитель средств — 030404310,

- если разные распорядители — 040110180,

- прочие поступления — 040110100.

По дебету в такой проводке всегда будут использоваться соответствующие субсчета счета 010100000.

Выбытие ОС в связи с безвозмездной передачей в бюджетных и казенных организациях отражается:

Дт 030404310 (040120200) Кт 010100000.

Так как автономные учреждения не имеют распорядителей средств, то безвозмездное поступление ОС возможно либо от учредителей, либо от сторонних организаций. Порядок отражения операций по безвозмездному поступлению и выбытию ОС на счетах таких организаций указан в приказе 183н.

Законодательством предусмотрены случаи, когда безвозмездная передача ОС не является объектом налогообложения НДС:

1. Если основные средства были переданы некоммерческой организации и они будут использованы для осуществления основной деятельности, отраженной в уставе учреждения .

2. При передаче ОС органам власти и местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям.

В остальных случаях передающая сторона начисляет НДС.

Кроме начисления НДС, при безвозмездной передаче ОС важным вопросом является их включение в состав доходов, влияющих на налогооблагаемую базу по налогу на прибыль. Так, при передаче в рамках одного уровня бюджета и при межбюджетной передаче не учитываются доходы от безвозмездно поступивших ОС.

Если активы были получены не от учреждений бюджетной системы, то следует обратить внимание на то, поступили они в качестве пожертвования или же по договору дарения. Потому что в соответствии с подп. 1 п. 2 ст. 251 НК РФ, от налогообложения прибыли освобождаются только поступления в форме пожертвования. Если имущество получено по договору дарения, его рыночная стоимость включается в состав внереализационных доходов (подп. 1 п. 4 ст. 271 НК РФ).

Итоги

Безвозмездная передача объектов ОС является поступлением активов, если организация является их получателем. При этом составляется корреспонденция, итогом которой является включение суммы полученных основных средств в доходы предприятия.

Если же, наоборот, организация передает кому-то актив, то для нее это будет выбытием, которое впоследствии отразится на счетах как убыток организации.

Учет безвозмездных поступлений в бюджетной сфере отличается от учета других предприятий и регламентируется своими НПА.

Договор безвозмездного пользования заключают, когда собственник какого-либо имущества или лицо, им уполномоченное, передает другому лицу право временного пользования этим имуществом. Никакой оплаты за это собственник не получает, поэтому пользование и называется безвозмездным.

Статья 689 ГК РФ называет этот договор еще и договором ссуды (в практике и литературе допустимы оба понятия). Сторонами этого договора будут, соответственно, ссудодатель и ссудополучатель. В обиходе под ссудой часто понимают денежный кредит, однако в гражданско-правовых терминах «ссуда» – это именно безвозмездное пользование имуществом.

Передаваться по договору безвозмездного пользования может только непотребляемое имущество, сохраняющее свои свойства в процессе использования. Предметом договора может быть недвижимость (жилые и нежилые помещения, земельные участки) и движимые вещи.

Договор ссуды можно заключить устно, но если одной из сторон является юридическое лицо или стоимость предмета ссуды превышает 1000 рублей, то необходима письменная форма. Государственная регистрация, по аналогии с договором аренды помещения, не требуется. Нотариальное удостоверение договора возможно по желанию сторон.

У договора безвозмездного пользования есть немало общего с договором аренды и договором дарения, но есть и свои специфические особенности (как у каждого договора, вынесенного в отдельную главу Гражданского кодекса).

Условия договора безвозмездного пользования

На первый взгляд, договор безвозмездного пользования может показаться достаточно простым, основанным на доброй воле собственника передать свою вещь во временное бесплатное пользование. На деле же, кроме основной договорной обязанности передать имущество в пользование, ссудодатель несет и другие обязанности, например, возместить убытки ссудополучателя. Но обо всем по порядку.

Существенным условием договора безвозмездного пользования является только предмет договора. Описывать передаваемое имущество надо так же подробно, как в договоре аренды. Если это имущество имеет индивидуальные признаки, например, безвозмездно передается в пользование транспортное средство, то указывают его государственный регистрационный и идентификационный номер, марку и модель, номер двигателя.

Рекомендуется указать в предмете договора и денежную стоимость передаваемого имущества. Во-первых, это потребуется бухгалтеру ссудополучателя для того, чтобы учесть это имущество на забалансовом счете, во-вторых, в случае повреждения или утраты вещи сторонам не придется спорить о сумме возмещения.

Ссудодатель должен гарантировать в договоре, что передаваемое имущество принадлежит ему на правах собственности, оно не находится под залогом или арестом, на него не имеют права третьи лица.

Заключить договор безвозмездного пользования можно на оговоренный срок или без его указания. Если договор срочный, то ссудополучатель может в любое время отказаться от него, сообщив об этом ссудополучателю за месяц до этого (или за другой срок, указанный в договоре). Ссудодатель же не имеет права отказаться от срочного договора, если в нем такое условие не оговорено. В то же время отказаться от договора, который заключен бессрочно, может любая из сторон, о чем она должна уведомить другую сторону за месяц или в другой, указанный в договоре, срок.

Договор безвозмездного пользования может быть также расторгнут досрочно по следующим основаниям:

- ссудополучатель использует вещь в нарушение договорных условий или не по назначению;

- ссудополучатель не создает условий для поддержания вещи в исправном состоянии;

- в результате пользования состояние вещи существенно ухудшается;

- ссудополучатель без согласия ссудодателя передал вещь другому лицу;

- обнаружены недостатки вещи, не позволяющие ее использование, о которых ссудополучатель не знал на момент заключения договора;

- если сложились обстоятельства, за которые ссудополучатель не отвечает, в результате которых вещь окажется в непригодном состоянии.

Если же срок договора истек, а ссудополучатель продолжает пользоваться вещью, против чего ссудодатель не возражает, то договор считается продленным на тот же срок и на тех же условиях.

Дополнительно сторонам стоит предусмотреть в договоре безвозмездного пользования и другие важные условия. Например, согласовать вопрос возмещения расходов ссудополучателя на неотделимые улучшения имущества, полученного в пользование.

Передача предмета ссуды

Вещь, которая передается по договору безвозмездного пользования, должна быть исправна и находиться в том состоянии, в котором она будет годна к использованию. Вместе с вещью передаются ее принадлежности и документы, к ней относящиеся (техпаспорт, инструкция и др.). Факт передачи имущества в безвозмездное пользование оформляется актом, в котором описывается состояние вещи на момент передачи.

Если вещь не была передана в срок, указанный в договоре безвозмездного пользования, а ссудополучатель понес из-за этого реальные убытки, то он может потребовать от ссудодателя возмещения своих расходов.

Имущество, которое передается в безвозмездное пользование, необходимо осмотреть при передаче. При обнаружении недостатков вещи, которые не позволят использовать ее по назначению, ссудополучатель вправе потребовать от ссудодателя:

- устранить недостатки;

- возместить расходы, которые получатель имущества понесет на устранение его недостатков;

- досрочно расторгнуть договор и возместить ущерб, если он был причинен в результате неисправности передаваемой вещи.

Ссудодатель может также заменить неисправную вещь на аналогичную, без недостатков.

Возврат ссудополучателем имущества тоже оформляется актом, с описанием его состояния на момент возврата. Вещь должна находиться в том же состоянии, в котором была получена, с учетом нормального износа или в состоянии, которое стороны согласовали в договоре.

Обязанности и права сторон договора безвозмездного пользования

Главная обязанность ссудодателя – передать вещь ссудополучателю в оговоренный срок и в надлежащем состоянии. Если передается в пользование технически сложное имущество, то договором можно предусмотреть обязанность ссудодателя ознакомить ссудополучателя с правилами эксплуатации такого оборудования.

Для того, чтобы обеспечить сохранность переданной в безвозмездное пользование вещи, ссудодателю может быть предоставлено право беспрепятственного доступа к имуществу для его осмотра и проверки условий, в которых оно эксплуатируется.

Ссудодатель имеет право в период действия договора безвозмездного пользования продать переданное имущество или передать его в возмездное пользование (аренду или наём) другому лицу. Новый собственник или пользователь получает при этом все права ссудодателя по заключенному договору.

Основной договорной обязанностью ссудополучателя является возвращение имущества, полученного в безвозмездное пользование, в состоянии не хуже, чем оно было получено. В связи с этим ссудополучатель должен заботиться о создании соответствующих условий, в котором находится имущество.

По общему правилу он должен нести расходы на капитальный и текущий ремонт полученной вещи, а также нести расходы на ее содержание. При этом в договоре можно согласовать другой порядок распределения этих расходов, переложив часть их на ссудодателя, как на собственника имущества.

Учитывая, что с момента передачи вещи по акту приемки-передачи, ссудополучатель несет ответственность за ее сохранность, на него возлагается и риск случайной гибели, утраты или повреждения имущества. При этом ответственность ссудополучатель будет нести, если:

- вещь использовалась им не по назначению;

- без согласия ссудодателя вещь была передана другому лицу;

- он мог предотвратить утрату или повреждение договорного имущества, пожертвовав своей вещью, но не сделал этого.

Особенности договора безвозмездного пользования в бизнесе

Как известно, договоры дарения между субъектами предпринимательской деятельности запрещены. А допустима ли безвозмездная передача в пользование имущества, которое будет использоваться в бизнесе, и соответственно, приносить прибыль?

Например, может ли учредитель безвозмездно передать во временное пользование, принадлежащее ему помещение для размещения в нем офиса собственной компании? Или дать попользоваться сотрудникам своей оргтехникой и офисной мебелью? Может, однако компании придется за это заплатить налог.

Дело в том, что у организации в этом случае появляется дополнительный внереализационный доход, равный рыночной стоимости аренды аналогичного имущества. Ну а если получен доход, то на него придется заплатить налог (статья 250 (8) НК РФ). Конечно, экономия все равно получается существенная, ведь ставка налога на прибыль равна 20%, т.е., к примеру, за безвозмездное пользование помещением, рыночная цена аренды которого равна 50 000 рублей, надо будет заплатить в виде налога только 10 000 рублей.

Кстати, обратная ситуация, когда коммерческая организация намерена передать принадлежащее ей имущество в безвозмездное пользование своему учредителю, участнику, руководителю, законом запрещена (статья 690 ГК РФ).

Обратите внимание: если учредитель (участник) организации, имеющий более 50% уставного капитала, передает в организацию свое имущество безвозмездно, но при этом без необходимости его потом вернуть, то налогом этот доход не облагается, в силу статьи 251 (1(11)) НК РФ. Разница заключается в том, что в этом случае передается само имущество, а не имущественное право, которым является право безвозмездного пользования.

Передавать по договору безвозмездного пользования имущество в организацию может не только учредитель, но и другой работник. Например, менеджер по продажам ездит по рабочим вопросам на своей машине. Если оформить с ним договор ссуды, то расходы на ремонт и содержание транспорта будет нести компания, при этом такие расходы будут уменьшать налоговую базу.