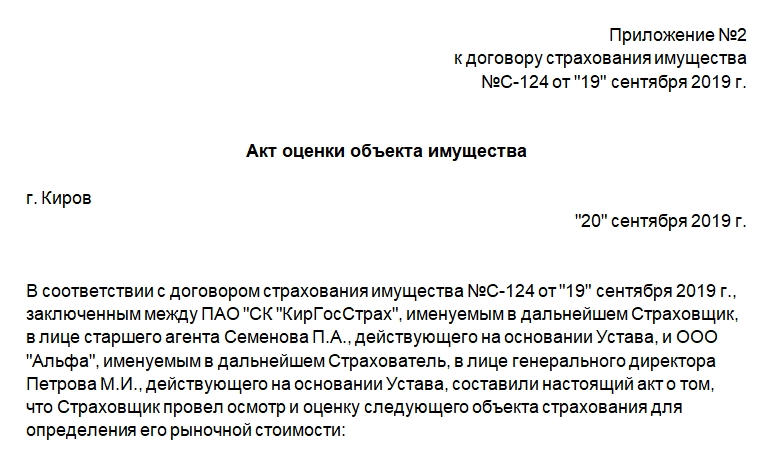

Акт оценки по договору страхования имущества

При решении застраховать имущество между физлицом или юрлицом (страхователем) и страховой компанией (страховщиком) заключается договор страхования. Приложением к такому документу часто бывает акт оценки и осмотра объекта имущества. Он необходим для определения фактического состояния и установления стоимости объекта. Рассмотрим, как его составить.

ФАЙЛЫ

Скачать пустой бланк акта оценки по договору страхования имущества .docСкачать образец акта оценки по договору страхования имущества .doc

Общая информация

Право страховщика на оценку имущества при страховании закреплено ст. 945 ГК РФ. Процедуру проводит штатный оценщик компании, либо такую задачу поручают специальной организации, занимающейся оценкой. От стоимости объекта будет зависеть страховой портфель и сумма возмещения, если наступит страховой случай.

Важно! Акт является приложением к договору страхования, поэтому сам по себе он не будет иметь юридической силы. Хранить документы нужно вместе.

Для акта нет законодательно утвержденной формы, бланки разрабатывают страховые компании самостоятельно. В документ необходимо включить все реквизиты, характерные для бумаг подобного рода.

Составляют акт в двух экземплярах — по одному для каждой из сторон. Соответственно на документе должны стоять подписи страховщика и страхуемого лица.

Составляем акт оценки имущества по договору страхования

Первым делом должно быть указание на то, что данный акт — это приложение к договору страхования. Номер и дату составления договора нужно указать. Далее пишут название акта, место и дату его составления.

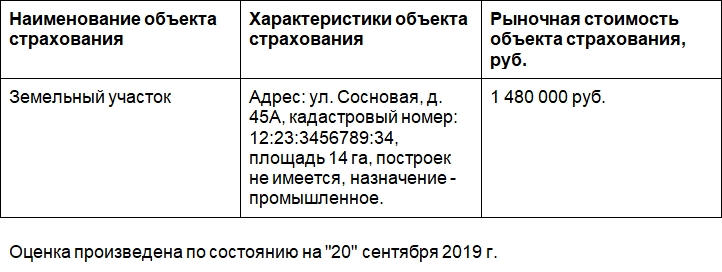

Затем начинают основную часть документа. Пишут наименования сторон, снова номер и дату составления договора и суть составляемого акта (осмотр и оценка объекта имущества). После этого нужно внести сведения об объекте. Описание удобнее расположить в форме таблицы со следующими графами, особенно если объектов имущества несколько:

- Наименование объекта страхования.

- Характеристики объекта страхования. Если объектом выступает квартира или офисное помещение, то нужно будет указать адрес, этаж, количество комнат (офисов), площадь, особенности внешнего состояния, коммуникаций и т.д. Для земельного участка указывают местонахождение, площадь, кадастровый номер, назначение, есть ли на нем постройки и какие. Для автомобиля — марку, госномер, год выпуска, реквизиты техпаспорта и т.д.

- Оценочная стоимость в рублях.

После таблицы указывают дату, на которую произведена оценка. И далее ставят свои подписи страховщик и страхователь.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

-

Гость_Светлана

20 мая 2023 в 11:05

“Удерживаете НДФЛ 13% и платите за него как налоговый агент”. Подскажите пож.как это оформить?…

Как ООО на ОСНО арендовать или нанять автомобиль физлица?

-

Редактор Мария Власова

20 мая 2023 в 09:38

Вы заключаете с физлицом договор оказания транспортных услуг. Удерживаете НДФЛ 13% и платите за него как…

Как ООО на ОСНО арендовать или нанять автомобиль физлица?

-

Редактор Мария Власова

19 мая 2023 в 18:22

В неделю всего отрабатываете 9 часов?

Зарплата 4500-4700 рублей

-

Редактор Мария Власова

18 мая 2023 в 18:37

Имеете права на все выплаты. Зарплату за отработанное время и компенсацию за 4,66 дней отпуска. Увольнение…

Права сотрудников на отпуск при увольнении по собственному желанию

Вопросы, рассмотренные в материале:

- Определение страхового случая

- Виды страховых случаев

- Проблемы оформления страховых случаев и получения выплат

- Нюансы начисления выплат при страховом случае

- Порядок оформления страхового случая при ОСАГО

- Оформление страхового случая при ипотечном кредитовании

- Ошибки при оформлении страхового случая

Многие придают большое значение выбору страховой компании и заключению договора, а оформление страхового случая представляют чем-то вроде формальности, которую либо можно сделать быстро самому, либо возложить на плечи менеджеров. Бывают и такие ситуации, когда страхователь или выгодоприобретатель находится в стрессе и теряется, не зная, что делать.

Естественно, что процесс оформления документов для получения выплат критически важен. Как раз на данном этапе можно наделать кучу ошибок, которые приведут к отказу страховой компании перечислять деньги. В нашей статье мы расскажем, что является страховым случаем, как оформляются наиболее вероятные из них и что нужно делать, чтобы уменьшить риск отказа в выплате.

Определение страхового случая

Страховой случай – это событие, при наступлении которого страховщик обязан выплатить страховую сумму страхователю, застрахованному лицу, выгодоприобретателю или третьим лицам. События определяются законом или договором страхования.

Что считается страховым случаем?

- наступление пенсии;

- наступление инвалидности;

- заболевание или смерть кормильца;

- профессиональное заболевание, производственная травма;

- беременность, рождение ребенка, уход за ним до 1,5 лет;

- иные случаи, которые определяет законодательство. Они перечислены в соответствующих федеральных законах об обязательном социальном страховании.

Если имеет место сразу несколько страховых случаев, то порядок выплат по каждому из них регулируется ФЗ о конкретных видах обязательного социального страхования.

Законодательство России определило следующие процедуры определения порядка выплат по договору имущественного страхования:

- определяются основания для выплаты страхового обеспечения;

- аргументируется система подсчета суммы страхового обеспечения.

Единственной причиной для выплаты страхового возмещения является наступление страхового случая, который указан в договоре страхования. Факт происшествия необходимо подтвердить соответствующими документами:

- заявление о наступлении страхового случая;

- список имущества, которое было уничтожено, украдено или повреждено;

- страховой акт о похищении, уничтожении или нанесении вреда имуществу.

Страховой акт – это документ, который подтверждает происшествие и описывает его обстоятельства. Оформление страхового случая происходит в том порядке, который был установлен правилами страхования. На основе этого документа рассчитываются сумма ущерба и размер страховой выплаты. Также страховой акт является основанием для получения возмещения страхователем.

Виды страховых случаев

В зависимости от предмета страхования и его целей бывают следующие виды страховых случаев:

- личные;

- социальные;

- имущественные;

- риски ответственности;

- риски предпринимательской деятельности.

Главная задача обязательного социального страхования – обеспечить гражданину РФ материальную поддержку в случае болезни, потери работоспособности, безработицы, материнства, потери кормильца. Также эта система гарантирует выплаты в старости и покрывает расходы на медицину.

Члены семьи, лишившиеся кормильца, могут рассчитывать на ежемесячные выплаты, которые полагаются нетрудоспособным или не достигшим восемнадцати лет лицам. Из всех случаев, попадающих под обязательное страхование, это самый распространенный.

По законодательству РФ граждане, попавшие в тяжелую ситуацию, могут получить поддержку государства в виде пособия. Список таких выплат довольно широкий.

Программа личного страхования гарантирует человеку защиту от последствий, связанных с серьезным заболеванием, потерей трудоспособности, смертью. Страховым случаем иногда считается вступление в брак, поступление в университет, а также достижение конкретного возраста. Застрахованными должны быть пассажиры общественного транспорта и сотрудники некоторых предприятий. Имея медицинскую страховку, любой гражданин может получить помощь врачей.

Страхование имущества гарантирует человеку возмещение ущерба, который был получен в результате кражи, повреждения или уничтожения транспортного средства, недвижимости или предметов ценности, собственником которых он является.

Существует также страхование рисков. Есть целый перечень случаев, при наступлении которых страховая организация обязана компенсировать компании понесенные ею убытки. Среди таких рисков лизинговые операции, кредиты предприятия, строительно-монтажные риски, остановка производства и гражданская ответственность.

Чтобы защитить компанию от убытков и неполучения ожидаемой прибыли вследствие непредвиденных ситуаций, не зависящих от предприятия, предусмотрено страхование предпринимательских рисков.

В России существует обязательное и добровольное страхования. Договор обязательного страхования заключается при одном из следующих условий:

- отсутствует целесообразность добровольного страхования рисков;

- важность рисков недооценивается;

- существуют объективные причины для защиты граждан, поэтому на законодательном уровне утверждается обязательное страхование рисков.

В России обязательно страхуется:

- гражданская ответственность владельцев транспортных средств (оформление страхового случая по ОСАГО);

- ответственность транспортных компаний (ОСГОП);

- деятельность опасных промышленных объектов (ОПО);

- обязательства по оказанию врачебной помощи (ОМС);

- жизнь и здоровье сотрудников МЧС, военнослужащих и других категорий граждан.

Запрещено осуществлять деятельность без заключения соответствующего договора. В противном случае вменяется штраф или используются другие меры воздействия. Есть основания предполагать, что в будущем обязательное страхование потребуется и для других сфер деятельности:

- содержание и сохранность жилищного объекта (проект подготовлен Госстроем);

- деятельность юридических и физических лиц, осуществляющих оказание медицинской помощи;

- производство товаров и услуг, если организация является филиалом иностранной компании и должна отчитываться перед советом акционеров.

Проблемы оформления страховых случаев и получения выплат

Гражданский кодекс РФ гораздо больше внимания уделяет защите прав потерпевшего, в то время как при страховании ответственности на первое место выносятся интересы страхователей. Согласно ст.931 ГК РФ потерпевший назначается выгодоприобретателем и ему предоставляется право предъявить страховщику деликтный иск. Таким образом, данные меры направлены на защиту интересов потерпевшего.

На практике же потерпевшие редко пользуются правом, предоставленным им законодательством. Обычно они предъявляют требования причинителю вреда, а не страховщику. Ведь с точки зрения простого обывателя несет ответственность тот, кто причинил вред другому. А если обвиняемый застраховал свой интерес, то он и должен обращаться к страховщику. Мы считаем такие рассуждения не совсем правильными.

Подобная ситуация упомянута в информационном письме Президиума Высшего Арбитражного Суда РФ «Обзор практики рассмотрения споров, связанных с исполнением договоров страхования» от 28.11.03 г. № 75. В документе было проанализировано обращение предприятия в арбитражный суд с иском к автотранспортной компании о возмещении ущерба, полученного вследствие ДТП.

Организация, выступившая истцом, потребовала взыскать убытки с автопредприятия и не учла тот факт, что ответственность причинителя вреда была застрахована. Но правильно было бы сначала обратиться к своему страховщику. В связи с этим суд привлек к участию в деле в качестве второго ответчика страховую компанию. Исход дела был решен на основании норм гражданского, гражданско-процессуального и страхового права.

Такие случаи происходят довольно часто. И хотя существует соответствующее указание Высшего Арбитражного Суда, на практике все происходит иначе. Если потерпевший не обращается к страховщику самостоятельно, это делает страхователь, требуя выплатить компенсацию потерпевшему.

Если страховая организация отказывается выплачивать компенсацию, следует подать иск в суд с требованием обязать ее выплатить денежные средства потерпевшему. Но такие дела обычно решаются не в пользу страхователя. Основанием для отказа в возмещении ущерба через суд является ст. 430 ГК РФ, согласно которой страхователь не может требовать компенсации со стороны страховщика, пока потерпевший не отказался от своего права требования к СК.

Вряд ли есть хоть один потерпевший, который готов отказаться от своих требований до того, как получит выплаты. Однако если страхователь выплатит потерпевшему компенсацию ущерба, он сможет обратиться к страховщику с требованием получить средства в свою пользу только в том случае, если потерпевший откажется от аналогичных требований к СК. Такое условие опять же упомянуто в ст. 430 ГК РФ. Таким образом, защита интересов страхователя зависит от решения потерпевшего, несмотря на то, что первый имеет оформленный договор страхования и оплатил страховую премию.

Нюансы начисления выплат при страховом случае

Сумма страхового возмещения рассчитывается на основании данных, которые были указаны страхователем в заявлении при оформлении страхового случая, зафиксированы страховщиком в акте страхования или установлены соответствующей организацией, если страховщик обращался к ним.

Стоимостным выражением ущерба является стоимость утраченного или обесцененного имущества, которая определяется страховой оценкой. Компенсация зависит от объема понесенного ущерба, но также зависит от условий договора. Сумма может полностью или частично покрывать ущерб.

В случае пропорционального страхования, то есть страхования на неполную страховую стоимость или недострахования, размер компенсации высчитывается в соответствии с пропорцией, которая определяется как отношение страховой суммы к страховой стоимости. Другими словами возмещение будет выплачиваться на основании той части ущерба, за которую страхователь заплатил взнос.

Наиболее распространена система страхования первого риска. Это значит, что страхователь получает компенсацию не больше той суммы, за которую он заплатил взнос. Если ущерб оказался меньше уплаченной ранее страховой суммы, то договор продолжает свое действие в рамках оставшейся суммы. Если, наоборот, размер убытка больше страховой суммы, то разница никак не компенсируется страховщиком.

Порядок оформления страхового случая при ОСАГО

Какие действия необходимо предпринять, если вы попали в аварию?

- Проверьте, есть ли пострадавшие, и при необходимости вызовите скорую помощь. Проверить нужно все автомобили, попавшие в ДТП.

- Позвоните в ГИБДД, чтобы вызвать сотрудника для оформления справки. Оповестите своего страховщика.

- Не трогайте ничего с места происшествия и сделайте фото и видео всех обстоятельств аварии.

- Если есть свидетели, снимите их показания на камеру и запишите данные для связи с ними.

- После приезда сотрудников ГИБДД и составления протокола уберите автомобиль с проезжей части.

- Проверьте протокол, убедитесь, что личные данные участников аварии, информация об автомобилях и реквизиты полисов указаны верно. Поставьте подпись.

- Получите в ГИБДД справку о возбуждении дела или отказе от него.

- В течение пяти дней после ДТП совершите визит в страховую организацию и передайте документы для оформления страхового случая.

Затем вы договариваетесь о проведении технического осмотра автомобиля. До этого времени нельзя делать ремонт машины. На основании акта экспертизы определяется размер страхового возмещения.

Если ваше ДТП попадает под перечень страховых случаев, то вам положена компенсация. Она может быть произведена в виде:

- денежных выплат;

- компенсации расходов на ремонт автомобиля.

Если страховщик отказывается возместить ущерб, но при этом происшествие считается страховым случаем, вы вправе подать на компанию в суд.

Не существует законодательно регламентированной формы заявления о наступлении страхового случая. Составлять документ вам необходимо в офисе страховой компании, поскольку каждая организация имеет свои требования для составления заявления.

Однако в любом случае документ должен содержать следующую информацию:

- реквизиты СК;

- личные сведения об участниках происшествия, их паспортные данные и контакты для связи;

- информация об автомобиле;

- подробное описание ДТП;

- перечисление последствий происшествия;

- реквизиты страхового полиса;

- подпись и дата составления заявления.

Перед тем, как писать заявление, позвоните в страховую компанию и спросите о требованиях к документу.

Список документов для оформления страхового случая, помимо заявления:

- паспорт страхователя;

- водительские права страхователя и граждан, которые указаны в соглашении и имеют право управлять автомобилем;

- извещение о происшествии;

- справка из ГИБДД о возбуждении дела или отказе;

- страховой полис;

- СТС или ПТС;

- квитанции или чеки, подтверждающие понесенные расходы (например, если страхователю пришлось оплачивать стоянку до проведения технического осмотра);

- данные счета для перечисления средств возмещения;

- доверенность, если от имени заявителя действует третье лицо;

- прочие документы, если это предусмотрено политикой СК.

Все перечисленные документы можно привезти страховщику в офис или отправить по почте заказным письмом.

С заявлением о возмещении ущерба можно обратиться к своему страховщику или же в страховую компанию причинителя ущерба.

Обращение к своему страховщику возможно при следующих условиях:

- в ДТП принимало участие не менее двух транспортных средств;

- все водители имеют полисы ОСАГО;

- повреждены только автомобили.

Если ДТП не было оформлено надлежащим образом, выплаты по нему не предусмотрены. То есть если участники происшествия на месте решили спорную ситуацию и виновник ДТП выплатил компенсацию второму водителю, то страховая компания не будет возмещать ущерб.

Все документы должны быть получены страховщиком в течение пяти дней после ДТП. Страховая компания может рассматривать заявление 20 дней, после чего сообщает владельцу полиса о своем решении.

В случае отказа в возмещении ущерба потерпевший имеет право обратиться в суд. Так же он может подать иск, если его не устраивает размер компенсации.

Оформление страхового случая при ипотечном кредитовании

Комплексное ипотечное страхование представляет собой три компонента:

- титульное страхование (риск потерять право собственности на недвижимость);

- страхование имущества (риски уничтожения или повреждения недвижимости);

- страхование жизни (риски причинения вреда, утраты трудоспособности, смерти).

Какие происшествия являются страховыми случаями при страховании имущества?

- пожар;

- взрыв;

- аварии систем отопления, водоснабжения, канализации;

- затопление недвижимости;

- стихийные бедствия;

- противоправные действия третьих лиц;

- падение летательных объектов либо обломков от них, наезд транспортных средств или самоходных машин, падение деревьев и иных предметов.

Что является страховым случаем при страховании от болезней и несчастных случаев?

- смерть застрахованного лица вследствие болезни или несчастного случая;

- наступление инвалидности;

- причинение вреда здоровью.

Страховым случаем при титульном страховании является утрата права собственности на недвижимость на основании решения суда вследствие следующих причин:

- сделка была признана недействительной;

- в силу вступили последствия ничтожной сделки.

Кроме того, если против страхователя был подан иск о признании права пользования и владения жилой недвижимостью или иск о вселении, следствием чего явилось обременение права собственности страхователя на жилое помещение, то это также считается страховым случаем.

Какие действия необходимо предпринять, если событие по своим характеристикам соответствует страховому случаю? Если речь идет о страховании жизни или жилой собственности, то, в первую очередь, сделайте все возможное, чтобы предотвратить негативные последствия. При подозрении на противоправные действия позвоните в полицию. Вызовите врача, если это необходимо. Убедитесь, что вам больше ничего не угрожает, и обратитесь в страховую компанию. Срок обращения обычно составляет 2-3 дня (праздники и выходные не учитываются), если иное не оговорено в полисе страхования.

Составьте документ, в котором постарайтесь максимально подробно изложить суть, ход и обстоятельства события, сообщите о причинах происшествия, его последствиях и размере ущерба. Вместе с описанием предоставьте документы, в которых соответствующие органы подтверждают факт происшествия и указывают объем причинённого ущерба.

Если мы говорим о страховании имущества, то поврежденную недвижимость необходимо сохранить для экспертизы со стороны страховщика.

В случае с титульным страхованием отказывайтесь признавать ответственность по иску, который был выдвинут против вас, и не предпринимайте никаких действий без согласия страховой компании.

Как можно быстрее соберите все необходимые документы для получения компенсации. Вот перечень бумаг, которые вам потребуются для оформления страхового случая:

- письменное заявление;

- паспорт страхователя;

- договор страхования и все его приложения;

- документы об оплате страховой премии;

- копия ипотечного договора;

- документы о праве требования по закладной;

- банковская справка о размере задолженности.

В заявлении должно быть описано происшествие. Укажите все самые важные детали произошедшего. Расскажите о причинах события и укажите сумму ущерба.

При титульном страховании помимо основных документов могут понадобиться и эти:

- документ о праве собственности на недвижимость;

- техпаспорт;

- свидетельство о государственной регистрации права или выписка из ЕГРП /ЕГРН;

- исковое заявление и все его приложения;

- решение суда;

- копия исполнительного листа (и оригинал, если это необходимо);

- постановление о возбуждении исполнительного производства;

- копии материалов судебного дела;

- копия банковского заявления страхователя;

- копия заявления страхователя в суд о признании его добросовестным приобретателем;

- выписка из ЕГРН о зарегистрированных правах, обременениях, о переходах прав на имущество.

Если речь идет об имущественном страховании объекта залога, то нужны:

- документ о праве собственности;

- технический паспорт;

- акт осмотра места происшествия и поврежденного имущества;

- фото недвижимости;

- документы, в которых указана стоимость застрахованного имущества на момент наступления страхового случая и размер причинённого ущерба;

- документы из компетентных госорганов и экстренных служб.

Более подробно рассмотрим последний пункт перечня. Если причиной страхового случая был пожар, то потребуется справка Государственной пожарной службы, в которой должна быть указана причина возгорания. Также нужна копия технического заключения по результатам осмотра объектов после пожара. Если имел место залив, то в страховую компанию нужно передать акт о причине, дате, месте события и размере понесенного ущерба. Если в деле были замешены третьи лица, то понадобится копия заявления в полицию и решение о возбуждении дела или отказе.

В случае страхования жизни перечень документов для оформления страхового случая зависит от происшествия. Если случившееся повлекло за собой наступление инвалидности, то необходимы следующие документы:

- направление на медико-социальную экспертизу;

- акт освидетельствования медико-социальной экспертизы;

- справка МСЭ о присвоении группы инвалидности;

- заверенная копия амбулаторной карты за 5 лет до заключения договора страхования жизни;

- справка из травмпункта.

Если человек временно потерял трудоспособность, то соберите следующие бумаги:

- копии больничных листов за весь период временной утраты трудоспособности;

- справка из травматологического пункта;

- выписка из истории болезни или амбулаторной карты.

Если наступила смерть застрахованного лица, то в СК потребуется предоставить:

- нотариально заверенную копию свидетельства о смерти;

- заключение патологоанатома;

- выписку из истории болезни с посмертным диагнозом;

- выписку из амбулаторной карты за 5 лет до заключения договора страхования;

- акт о несчастном случае на производстве (если имел место данный факт).

Ошибки при оформлении страхового случая

Очень часто решающим моментом являются мелочи, которые большинство страхователей считают несущественными. Тем не менее, они могут стать причиной некоторых трудностей при оформлении компенсации. Не забудьте о них, когда будете иметь дело со страховой компанией.

- Хамское поведение

Некоторые люди убеждены, что заплатив за полис деньги, они вправе получить от сотрудников страховой компании повышенное внимание. Часто они ведут себя довольно грубо и склонны конфликтовать с менеджерами СК.

Относитесь к работникам компании по-человечески. Они не роботы и испытывают такие же чувства, что и вы.

Вряд ли ваше хамское поведение будет проигнорировано. Сотрудники могут насолить вам и будут обрабатывать документы для оформления страхового случая дольше, чем обычно, или же потребуют от вас еще некоторые документы.

Такие действия, как правило, не являются нарушением законодательства, поэтому жаловаться в различные органы бессмысленно. Вам остаётся только ждать.

Лучше проявите уважение и понимание к труду менеджеров страховой компании. От вас не требуется быть всегда на позитиве, улыбаться и расточать комплименты. Просто будьте вежливы и терпеливы. Общайтесь с ними так, словно это ваши партнеры по бизнесу. И по большому счету, так оно и есть.

- Излишнее доверие к менеджерам

Не стоит слишком доверять сотрудникам страховой организации. Сверяйте их слова с условиями договора и правилами страхования. Помните, что и правила, и договор всегда важнее, чем внутренние распорядительные документы страховщика.

При этом в упомянутые документы обычно не включают пункт, описывающий порядок подачи бумаг после того, как наступил страховой случай. В них также не описываются действия в случае утери документов по вине страховщика.

Конечно, страховая компания несет полную ответственность за утерю по законодательству РФ.

Однако для привлечения ее к ответственности придется доказывать тот факт, что вы передавали документы сотрудникам компании. Сделать это будет легко, если при передаче бумаг вы просили расписку о том, что все необходимые документы менеджеры получили вместе с заявлением на компенсацию.

Расписка пишется в свободной форме. Единственное требование – перечислить все документы. При отказе сотрудника выдать вам расписку отправьте бумаги заказным письмом с описью вложений.

- Невнимательность при оформлении заявления

При заполнении документов менеджерами, проявите внимательность. Проверьте все бланки, заполненные вручную. Но даже если документооборот ведется на компьютере, все равно рекомендуем перепроверить заполненную информацию.

Часто выплаты задерживают, если при оформлении были допущены ошибки. Например, некорректно введены данные паспорта или реквизиты банка. Нередко упускается из виду тот факт, что заявление на компенсацию принимается только от страхователя или выгодоприобретателя.

Кроме того, ошибки могут быть в описании событий, которые привели к страховому случаю.

К примеру, если у вас в заявлении написано, что автомобиль поврежден вследствие бокового удара, а в справке госавтоинспекции указано, что удар пришелся в заднюю часть машины, то страховщик, скорее всего, откажет вам в компенсации.

Убедитесь, что ваше видение ситуации с места аварии совпадает с тем, что содержится в документах ГИБДД. Любые нестыковки приведут к увеличению сроков выплат и даже могут стать причиной отказа в возмещении ущерба.

- Невнимательность во время экспертизы

Чтобы избежать мошенничества со стороны страхователей, при оформлении страхового случая, связанного с порчей имущества, обязательно делается экспертиза. Во время такого осмотра специалист фиксирует все детали, которым потребуется ремонт.

Страховая компания принимает решение о выплатах по результатам такого осмотра. Обязательно ознакомьтесь с актом осмотра, чтобы убедиться в том, что все повреждения указаны экспертом.

Не подписывайте документ, если какие-то детали были упущены. Иногда это делается специально, чтобы страховой компании не пришлось выплачивать компенсацию.

Проверяйте не только поврежденные элементы, но также номера агрегатов и узлов. Иногда даже одна некорректно указанная цифра может привести к повторной экспертизе. Если не хотите тратить время на второй осмотр, проявите внимательность с самого начала.

- Пассивное ожидание выплат, если превышены сроки

Иногда клиенты страховых компаний терпеливо ждут выплат или согласования ремонта, даже когда страховщик значительно задерживает сроки. Однако ожидание здесь бессмысленно, и нужно проявить активность, чтобы как можно быстрее решить данный вопрос.

Если задержка значительная, то вы вправе подать досудебную претензию.

Претензия может ускорить работу сотрудников СК. Если же они отказываются выполнить требования или вовсе игнорируют документ, то сразу же обращайтесь в суд.

Не ждите, надеясь, что страховщик все же выплатит компенсацию. Часто такие задержки связаны с тем, что финансовые дела в компании идут плохо.

Помимо судебной претензии не поленитесь оставить негативный отзыв. Большинство компаний заботятся о своей репутации, поэтому оперативно реагируют на подобные жалобы и стараются конструктивно решить вопрос.

Что делать при наступлении аварии, куда идти?

Действия, которые необходимо предпринять для получения выплат по электронному ОСАГО:

1. Заполнить извещение о ДТП с подписью сотрудника ГИБДД и номером его нагрудного знака. Это делается в том случае, если кто-то претендует на возмещение ущерба.

Водители обязаны сообщить друг другу сведения о своём страховом полисе ОСАГО: номер, число, наименование, адрес и телефон страховой компании. И независимо от оформления ДТП сотрудниками ГИБДД заполнить вдвоем один бланк извещения, выданный страховщиком. Разногласия относительно обстоятельств ДТП его участники указывают в нём же. При аварии более двух автомобилей и разногласиях участников в оценке случившегося, а также невозможности совместного заполнения одного бланка Извещения (например, по состоянию здоровья или в случае гибели, в связи с отказом одного из участников от совместного заполнения бланка по иным причинам) каждый водитель вправе заполнить только свой бланк, указав причину.

2. Известить страховую компанию или её представителя при первой возможности. Это можно сделать, придя лично с извещением о ДТП. Можно не приходить, а отправить извещение о ДТП в течение первых трех дней со дня аварии любым способом, обеспечивающим подтверждение отправки, страховой компании или её представителю (в субъекте РФ по месту жительства (нахождения) потерпевшего либо в субъекте РФ, на территории которого произошло ДТП).

3. Подать в течение трёх дней заявление о страховой выплате и все необходимые для этого документы. Если ДТП произошло в отдалении от страховой компании или её представителей, есть объективные трудности с подачей заявления и подготовкой всех документов, допускается отсрочка до шести дней.

4. Остальные действия, которые в неукоснительном порядке необходимо предпринять в случае ДТП, можно прочитать в статье Путеводителя «Действия при ДТП».

Документы, которые необходимы для подачи заявления о страховой выплате:

а) Обязательные и документы о собственности:

- заявление о страховом событии;

- страховой полис / договор комплексного страхования;

- квитанция об оплате Договора страхования;

- документ, удостоверяющий личность (паспорт);

- свидетельство о регистрации автомобиля;

- паспорт транспортного средства (ПТС);

- талон прохождения ГТО;

- водительское удостоверение лица, управлявшего ТС на момент ДТП;

- реквизиты банка для перечисления страхового возмещения.

б) В случае ДТП к ним прилагаются (при наличии):

- справка из ГИБДД по форме 748;

- справка из ГИБДД по форме №12;

- протокол об административном правонарушении;

- постановление по делу об административном правонарушении;

- определение об отказе в возбуждении дела об административном правонарушении;

- решение суда.

в) В случае противоправных действий третьих лиц (ПДТЛ):

- талон-уведомление УВД;

- постановление о возбуждении/отказе/закрытии возбуждении уголовного дела;

- справка ОВД (форма №3).

г) Документы, подтверждающие расходы страхователя:

- заказ-наряд СТОА с печатью организации;

- кассовый чек / акт выполненных работ с подписью страхователя о том, что работы выполнены полностью и замечаний по качеству ремонта нет;

- затраты по оплате услуг эвакуатора.

д) Иное:

- документы, подтверждающие оказание и оплату услуг по хранению повреждённого имущества, если потерпевший требует возмещения этих расходов;

- иные документы, необходимые для обоснования требования о возмещении причиненного вреда, в том числе сметы и счета, подтверждающие стоимость ремонта повреждённого имущества. Это могут быть оригиналы документов либо их копии, заверенные нотариально, или выдавшим документы лицом (органом), или страховщиком.

На основании этих документов страховая компания должна:

Согласовав время и место, в течение пяти рабочих дней (со дня подачи всех указанных выше документов и заявления на страховую выплату) произвести независимую экспертизу в присутствии участников ДТП и представителя страховой компании. Когда характер повреждений или особенности повреждённого имущества исключают представление ТС для осмотра по месту нахождения эксперта (например, машина не в состоянии двигаться), экспертизу проводят по месту нахождения этого имущества.

Составить акт о страховом случае не позже 20 календарных дней со дня получения всех необходимых из указанных выше документов и принять решение о страховой выплате.

Известить потерпевшего о возмещении ущерба на основании акта о страховом случае, о полном или частичном отказе, указав причины.

Если страховая выплата, отказ в ней или изменение её размера зависят от результатов уголовного, гражданского дела либо дела об административном правонарушении, срок выплаты может быть продлен до их закрытия или окончания и вступления в силу решения суда.

Если между страховщиком и потерпевшим есть разногласия относительно размера компенсации, страховая компания в любом случае обязана выплатить неоспариваемую ею часть. Далее претендент на страховую выплату может подать в суд на страховую компанию на предмет выплаты ему дополнительной суммы.

Совет Сравни.ру: Если вы пострадали в результате ДТП и вам назначено лечение, то собирайте каждую справку и чеки за покупки, потраченные на восстановление. Вам полагается компенсация в размере до 500 тыс. руб.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Положение Банка России от 19.09.2014 N 431-П

(ред. от 13.12.2022)

“О правилах обязательного страхования гражданской ответственности владельцев транспортных средств”

(Зарегистрировано в Минюсте России 01.10.2014 N 34204)4.23. В акте о страховом случае на основании имеющихся документов производится расчет страхового возмещения и указывается его размер. Копия акта о страховом случае передается страховщиком потерпевшему (выгодоприобретателю) по его письменному требованию не позднее трех календарных дней, за исключением нерабочих праздничных дней, с даты получения страховщиком такого требования (при получении требования после составления акта о страховом случае) или не позднее трех календарных дней, за исключением нерабочих праздничных дней, с даты составления акта о страховом случае (при получении требования до составления акта о страховом случае).