Акт контрольного замера расхода топлива составляется в случае необходимости точного отражения количества ГСМ, которое тратится конкретной машиной в реальных условиях.

ФАЙЛЫ

Скачать пустой бланк акта контрольного замера расхода топлива .docСкачать образец акта контрольного замера расхода топлива .doc

Для чего существует

Если на балансе организации числится легковой или грузовой автомобиль, использующий какой-либо вид топлива, то для оптимизации деятельности компании руководитель и другие ответственные лица должны быть в курсе, сколько тратится ГСМ на километр пробега. В противном случае создаются благоприятные условия для мошеннических действий нанятых водителей. Этот акт – отправная точка или проверка на честность работника. В любом случае такой замер – гарантия честной работы, со знанием реальных цифр о затратах.

Также знание этих цифр позволяет более рационально расходовать ресурсы организации, не допускать перерасхода.

Если компании начисляется налог на прибыль, то расчет расхода топлива будет важной вехой в обосновании компенсации с этого налога.

В логистических организациях рекомендуется проводить замер всех вновь поступивших в ее ведение автомобилей, особенно если транспортное средство уже имеет пробег.

Кем заполняется

Для того чтобы организовать замер и оформить документ должным образом, нужно сформировать комиссию. В нее должны входить не менее трех не заинтересованных в исходе дела лиц. Это может быть экономист, директор, бухгалтер, водитель, секретарь и пр. Помимо этого, желательно подтверждение их квалификации. Инженерное, экономическое образование – важный фактор, который придает дополнительную юридическую значимость документу. Все члены комиссии в конце замеров ставят свои подписи в акте.

Составные части и заполнение

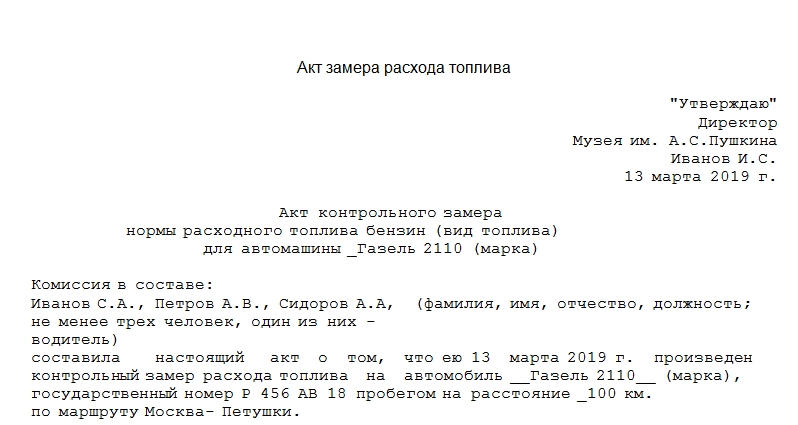

В правом верхнем углу обычно размещается резолюция руководителя учреждения. Утверждение происходит после проведения основных работ по замеру топлива. Далее он заносится в реестр.

Ниже, посередине строки, располагается наименование документа, вид топлива и марка машины, на которой проводятся испытания. Потом следует заполнить информацию о составе комиссии. В нее в обязательном порядке должен входить водитель, а также минимум два незаинтересованных лица. Допускается пригласить сотрудников организации, руководителя (так чаще всего и поступают).

Важно! Данные должны быть точными и информативными. На каждого члена комиссии прописываются полное ФИО и занимаемая должность.

Потом идет описание процесса составления. Заполняется дата составления акта, марка и номер машины, продолжительность и расстояние, маршрут, по которому предстоит двигаться.

Внимание! Стоит учитывать, что расход может быть разный в пределах городской черты и за городом. Обычно второй показатель ниже, так как при загородной езде не светофоров, пробок, лучше качество дорог и пр.

Таким образом, имеет смысл составить два отдельных акта контрольного замера расхода топлива: для движения по городу и вне его. Так будущие расчеты расхода ГСМ будет делать проще, с учетом локализации передвижения. Также обязательно прописывается в документе:

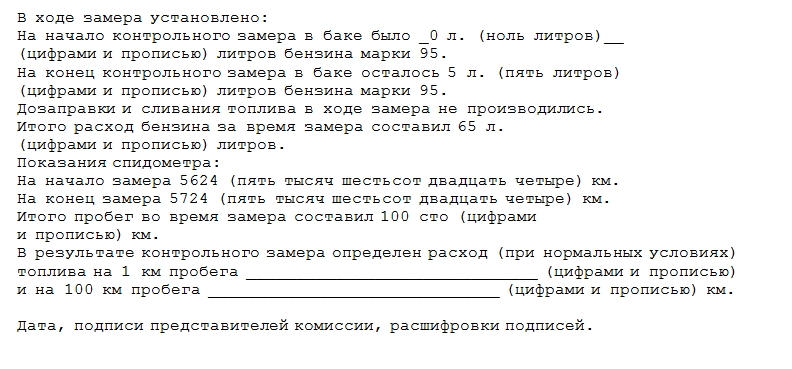

- сколько было топлива внутри транспортного средства на начало процесса, какого типа и марки оно было;

- сколько осталось в баке бензина (или другого ГСМ) на окончание процесса замера;

- была ли осуществлена дозаправка или сливание топлива (если нет – указать этот момент в документе);

- итоговые затраты ГСМ в литрах или другой единице измерения;

- детализация начальных и конечных показателей спидометра (в километрах);

- сколько км составил пробег в течение всего замера;

- указывается расход, высчитываемый путем деления количества горючего на километры, – рассчитывается также общий расход на 100 км.

Важный нюанс! Все числовые данные в бумаге прописываются как цифрами, так и прописью.

В конце документа должны стоять подписи всех членов комиссии.

Если член комиссии не согласен с какой-либо информацией, содержащейся в акте, то он выражает его после постановки подписи, припиской в конце.

Что происходит после заполнения, с каким нормами сверять

Когда акт полностью оформлен, он утверждается отдельным приказом руководителя компании. Для каждого автомобильного и любого иного вида транспорта существуют общепринятые нормы расхода топлива.

Все они приведены в Распоряжении Минтранса АМ-23-р от 14 марта 2008 года. Также существуют методические рекомендации в этом отношении. Расчет расхода топлива в теории рекомендуют высчитывать по формуле. В состав последней входит:

- базовые нормы расхода ГСМ для конкретной модели и марки, они берутся из текста бумаги и неизменяемы;

- значение пробега автомобиля, регистрируемое на начала проведения замера;

- поправочный коэффициент – этот параметр подбирается индивидуально, он учитывает состояние дорог, условия эксплуатации типа времени года и высотой поверхности над уровнем моря и некоторые другие поддающееся измерению характеристики пр.

Важно! Методические рекомендации – это не панацея. Невозможно учесть абсолютно все, что происходит с транспортным средством, и все условия, влияющие на качество и количество топлива (чаще всего-бензина).

Каждая организация вправе установить собственные нормы расхода, исходя из конкретной ситуации, при которой топливо расходуется. Но нельзя делать это безосновательно. Именно для формирования отчетности и закрепления существующих нормативов и существует описываемый акт.

Если компании придется иметь дело с судебной инстанцией, то документ будет служить доказательством утверждения собственных, индивидуальных нормативов расходования.

От чего зависит полученный результат

Цифры, приводимые в акте, могут быть различны. Причины этого в:

- разном техническом состоянии авто, их пробеге и соотношении внутренних частей, их изнашиваемости;

- в состоянии дороги;

- в различных условиях эксплуатации.

Но каковы бы ни были результаты, акт контрольного замера расхода топлива останется эффективным средством получения и документальной фиксации достоверных данных.

Нормы расхода на ГСМ

Компания, которая имеет в собственности, аренде или безвозмездном пользовании автотранспортное средство, должна вести учет поступления и расхода горюче-смазочных материалов (далее — ГСМ).

К ГСМ относятся три группы материалов:

-

топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ);

-

смазочные материалы (моторные, трансмиссионные и специальные масла, смазки);

-

тормозные и охлаждающие жидкости.

Контроль за расходом топлива и смазочных материалов обычно ведется в специальной ведомости учета и движения ГСМ.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

В бухгалтерском и налоговом учете основная задача списания ГСМ относится к 1-й группе (топливо), так как его расход при эксплуатации автомобиля несоизмеримо выше, чем охлаждающей жидкости.

Способ учета расходов на ГСМ нужно утвердить в учетной политике. Здесь надо отразить, будет ли компания нормировать расходы и если да, то по каким нормам списывать — собственным или утвержденным Минтрансом.

Нормативы можно использовать не только для списания ГСМ, но и для планирования закупки топлива. Этот момент особенно актуален, если речь идет о транспортном предприятии.

Ранее Минфин утверждал, что расходы на ГСМ нужно учитывать с применением норм, которые были утверждены распоряжением Минтранса от 14.03.08 № АМ-23-р. Списывать топливо по своим лимитам разрешалось только в том случае, если в распоряжении нет норм на нужный автомобиль.

Скачать ведомость учета и движения ГСМ.

Позже чиновники согласились, что нормировать расходы на топливо необязательно (письмо Минфина от 27.01.2014 № 03-03-06/1/2875).

Однако нормы помогают экономически обосновать расходы на ГСМ. Операции по списанию топлива в пределах лимита не вызовут нареканий со стороны налоговой инспекции. Расходы сверх лимита компании придется обосновать.

На практике зачастую требуется устанавливать собственные нормы расхода для автомобилей, так как утвержденные показатели не всегда соответствуют фактическим.

Принятые для учета нормы, независимо от того, свои или Минтранса, необходимо утвердить приказом руководителя.

Как рассчитать норму расхода на ГСМ

Наиболее безопасный и удобный способ определения норм расхода ГСМ — это использовать показатели, установленные Минтрансом. Если для автомобиля нет утвержденных Минтрансом норм или организация решила использовать другие показатели, она вправе установить свой лимит.

Рассчитать нормы разных марок авто можно двумя способами.

-

Самый простой способ удобно использовать для расчета норм новых автомобилей. За основу можно взять технические характеристики автотранспорта в документации от завода-изготовителя. Такой подход соответствует позиции Минтранса.

-

Другой способ подразумевает использование контрольных замеров. Для этого в пустой бак автомобиля, по которому разрабатывают нормы, заливают фиксированное количество топлива, например, 100 литров.

Затем автомобиль выпускают на маршрут до полного опустошения бака. Контрольная комиссия снимает показания одометра до выезда авто и после приезда и путем деления литров на километраж высчитывает, сколько топлива надо для проезда одного километра пути.

Полученный показатель фиксируют в акте и подтверждают подписью всех членов контрольной комиссии. Акт контрольного замера расхода топлива вы можете скачать по ссылке.

Так как расход бензина зависит от разных факторов, лучше произвести замеры в различных ситуациях использования авто: для груженого и порожнего транспорта, в летнее и зимнее время, в дождь и снег. Отдельно следует зафиксировать расход топлива во время простоя с включенным двигателем.

Такой способ нормирования довольно сложный. Так как для учета всех вариантов потребуется неоднократно повторять контрольные замеры, и это только по одному виду транспорта.

Чтобы облегчить задачу, можно воспользоваться следующим вариантом. Утвердить один стандартный норматив и повышающие коэффициенты для разных сезонов, степени загрузки, езды по городу или по трассе.

Организациям, использующим спецтехнику, лучше воспользоваться нормами, которые утверждают отраслевые ведомства. Например, для предприятий лесной промышленности это будут нормы, утвержденные Приказом Рослесхоза от 13.09.1999 № 180.

Списание расходов на ГСМ

Каждый факт хозяйственной деятельности предприятия отражается в учете на основании первичных документов. Основным документом для списания ГСМ является путевой лист, который оформляется отдельно на каждую единицу автотранспорта. На основании этого документа расходы на топливо учитывают в составе материальных или прочих расходов на содержание служебного транспорта.

Чтобы расходы по путевому листу не подвергались сомнению со стороны налоговиков, документ должен быть правильно оформлен и содержать определенные реквизиты. Правила заполнения путевых листов утверждены приказом Минфина от 11.09.2020 № 368 и действуют до конца 2026 года.

Согласно документу в путевом листе должны быть заполнены следующие реквизиты.

-

Наименование и номер. В наименовании указывают тип транспортного средства — легкий, грузовой, автобус и др. В заголовке проставляют номер в хронологическом порядке.

-

Срок действия путевки. Порядок и сроки составления путевого листа определяют самостоятельно и прописывают в учетной политике. Путевку можно оформлять на один день, один рейс, если его длительность превышает один день, и на более длительный период, независимо от продолжительности поездки.

При оформлении путевого листа на один день или один рейс в заголовке потребуется указать соответствующую дату, когда совершается выезд. Если путевой лист открывается на время рейса, прописывают даты начала и окончания рейса, например, с 13.01.22 по 16.01.22.

При заполнении путевки на определенный период при каждом отправлении и возвращении из рейса нужно проставлять дату и время. Так как типовая форма путевого листа не предусматривает такой возможности, потребуется разработать свой бланк и утвердить его в учетной политике.

-

Данные о владельце автотранспорта. Заполнение этого поля отличается для организаций и предпринимателей. Организации заполняют наименование, организационно-правовую форму, ОГРН, адрес и телефон. Бизнесмены вписывают Ф.И.О., ОГРНИП, почтовый адрес и телефон.

Данные нужно указать в соответствии с учредительными документами. Любые ошибки при заполнении реквизита о владельце автотранспорта могут привести к снятию расходов по этому путевому листу, так как налоговые инспекторы не смогут идентифицировать компанию или ИП в реестре налогоплательщиков.

-

Тип, марка и госзнак транспортного средства. Эти сведения заполняют по данным СТС и ПТС автомобиля. Если используется машина с прицепом, нужно указать модель и госномер прицепа.

-

Показания одометра при выезде на смену и возвращении в парк. Эти сведения являются ключевыми, так как по ним определяют пробег авто и расход топлива. Пробег нужно указывать в полных километрах без десятичных знаков.

Километраж по отдельным участкам маршрута должен совпадать с общим пробегом по путевому листу. Отсутствие показаний одометра является основанием для отказа в расходах по налогу на прибыль со стороны ИФНС.

Если одометр неисправен, нужно указать это в соответствующем поле путевого листа и составить акт о наличии дефекта. К путевке нужно будет приложить документ, подтверждающий пробег автомобиля. В частности, для учета километража можно данные системы ГЛОНАСС.

-

Дата и время выезда из автопарка. Укажите дату и время в часах и минутах, когда машина покинула гараж и вернулась обратно. Укажите время прибытия в промежуточные точки маршрута для подтверждения использования авто в служебных целях.

Если в листе стоит дата выезда в выходной, нужно подтвердить документально привлечение сотрудника к работе в этот день.

-

Отметка о техническом контроле состояния транспортного средства. Контроль за состоянием транспорта напрямую влияет на безопасность пассажиров и водителя. Механик, заполняющий в путевке реквизит об исправности транспорта перед выездом и при въезде в парк, подтверждает, что автомобиль не сломается и не создаст аварийную ситуацию на дороге.

-

Заполнять этот реквизит нужно только в том случае, если компания и предприниматель профессионально занимаются перевозками или они осуществляются грузовым транспортом или автобусом.

-

Сведения о водителе и результат медосмотра. Здесь нужно указать Ф.И.О. водителя, дату и время проведения его предрейсового и послерейсового медицинского осмотра. Дополнительно можно указать номер водительского удостоверения, но это необязательный реквизит.

Проходить медицинское освидетельствование должны все работники, принятые на должность водителей (ст. 23 закона от 10.12.95 № 196-ФЗ). Также медосмотр обязателен для сотрудников, работа которых связана с постоянными разъездами.

Какие новые правила по ГСМ в 2023 году? Рассказывают эксперты на курсе «Клерка». Расскажем все новые правила и как с ними работать без штрафов.

Узнать о новых правилах

По итогам предрейсового медосмотра медработник ставит штамп с надписью о допуске к работе, свою подпись, расшифровку и дату. По итогам послерейсового осмотра медработник ставит штамп о прохождении осмотра, подпись, расшифровку и дату.

Если путевой лист оформлен на нескольких водителей, в нем должна стоять отметка о медосмотре всех, указанных в листе, водителей. Если предрейсовый осмотр обязателен для всех водителей, то послерейсовый должны проходить только те работники, которые перевозят пассажиров и опасные грузы (ст. 23 закона от 10.12.1995 № 196-ФЗ).

За выпуск в рейс водителя без медосмотра или при наличии медицинских противопоказаний установлена административная ответственность в виде штрафа. Должностных лиц могут оштрафовать на сумму до 25 тыс. рублей, юридических лиц — на сумму до 130 тыс. рублей (ч. 3 ст. 5.27.1 КоАП). При повторном нарушении деятельность компании могут приостановить на срок до 90 суток (ч. 5 ст. 5.27.1 КоАП).

-

Сведения о перевозке. Этот реквизит появился в 2021 году. Здесь нужно указать виды сообщения и перевозки. К виду сообщений относится городское, пригородное, междугородное и международное. Если видов сообщений несколько, их нужно перечислить через запятую.

Порядок заполнения вида перевозки Минтранс пояснил в письме от 03.03.21 № Д3-468-ПГ, согласно которому в графе «Вид перевозки» нужно указать один из следующих видов перевозки — регулярная перевозка пассажиров и багажа, перевозка пассажиров и багажа по заказу, организованная перевозка группы детей, перевозка пассажиров и багажа легковым такси, перевозка грузов, перевозка для собственных нужд.

Кроме обязательных, в путевом листе можно указать любые дополнительные реквизиты, связанные с особенностями работы предприятия.

Важно отметить, что при самостоятельном техобслуживании транспорта и технических средств также может потребоваться топливо и другие горюче-смазочные материалы. В этом случае расходы списывают не на основании путевого листа, а на основании акта. Акт о списании ГСМ вы можете скачать по ссылке.

Кроме того, транспортные компании могут списывать естественную убыль бензина, если они имеют собственные емкости для его хранения и разрешение на закупку и хранение ГСМ. Однако это дозволено делать, только если не нарушается техника работы с топливом.

Чтобы избежать проблем с излишними недостачами и чрезмерным списанием топлива, необходимо разработать инструкцию по работе с ГСМ и ознакомить с ней сотрудников. Инструкцию по работе с ГСМ можно скачать по ссылке.

Приказ о нормах расхода на ГСМ

Независимо от выбранной формы учета нормы расхода на ГСМ нужно утвердить приказом руководителя. Он требуется для того, чтобы экономически обосновать затраты на топливо. Приказ об утверждении норм расхода ГСМ можно скачать по ссылке.

В приказе 2022 года нужно утвердить нормы расхода на каждый автомобиль, прописать вид топлива и, если есть, надбавочные коэффициенты. Чтобы не дублировать приказ несколько раз в году, целесообразно сразу прописать в документе летние и зимние нормы.

При наступлении холодов или оттепели руководитель вправе изменить срок действия надбавок своим приказом. Для правильного расчета сезонного повышения нормы можно воспользоваться таблицей значений, утвержденной Минтрансом в Распоряжении от 14.03.08 № АМ-23-р.

Компенсация расходов на ГСМ

Если у предприятия нет в наличии транспорта, работник может задействовать свой автомобиль для выполнения служебных обязанностей. За использование личного транспорта организация обязана выплатить работнику компенсацию.

Возмещение расходов на бензин выплачивается работнику при соблюдении следующих условий:

-

руководитель согласовал работнику использование личного автомобиля;

-

сотрудник подтвердил расходы первичными документами (чеками, путевыми листами);

-

работник должен быть официально устроен в компанию.

Для корректного ведения учета нужно закрепить условия выплаты компенсации в дополнительном соглашении к трудовому договору. В документе можно указать особые условия работы, сумму компенсации, марку и номер автомобиля, необходимость предоставления подтверждающих документов.

Далее нужно утвердить выплату приказом руководителя о возмещении расходов, связанных с использованием личного автомобиля в служебных целях. Приказ о назначении компенсации за использование личного автомобиля можно скачать по ссылке.

Учет расходов на ГСМ осуществляется в разрезе каждого работника. В бухучете издержки на ГСМ относятся к коммерческим или общехозяйственным расходам.

Закон ограничивает сумму компенсации для легковых автомобилей. Максимальные суммы выплат указаны в постановлении Правительства от 08.02.02 № 92. Нормативы зависят от объема двигателя:

-

для двигателя объемом до 2 000 куб. см. — 1 200 рублей;

-

двигателей свыше 2 000 куб. см — 1 500 рублей.

За использование грузового личного автотранспорта сотруднику выплачивают компенсацию, покрывающую издержки, понесенные в процессе выполнения служебных обязанностей. Компенсационная выплата не облагается НДФЛ и взносами (пп. 2 п. 1 ст. 422 НК), так как не является оплатой труда работника.

Расходы на ГСМ при УСН

При упрощенной системе налогообложения есть некоторые особенности учета ГСМ. Компании и бизнесмена на УСН с объектом «Доходы» не учитывают расходы на ГСМ, здесь в налогообложении учитываются только доходы (п. 1 ст. 346.18 НК).

При УСН с объектом «Доходы минус расходы» к учету можно принять только подтвержденные документально и оплаченные расходы на приобретение топлива. В составе материальных расходов можно списать затраты на топливо при оказании автотранспортных услуг. Расходы на ГСМ для служебного автомобиля относятся к прочим расходам (п. 2 ст. 346.16 НК).

Признать расходы можно только при выполнении следующих условий:

-

ГСМ должны быть приобретены для ведения деятельности и оплачены;

-

расходы должны быть подтверждены первичными документами, как и при расчете налога на прибыль (путевые листы, чеки АЗС).

С таким подходом согласны и налоговые органы (письмо ФНС от 22.11.2010 № ШС-37-3/15988).

Акт контрольного замера расхода топлива – это документ, составляемый по факту проведения испытания, в соответствии с которым администрация предприятия утверждает определённый расход топлива на конкретное расстояние. Процедура всегда оформляется соответствующими официальными бумагами.

Файлы для скачивания:

Распространение

Проведение контрольных замеров расхода топлива происходит на предприятиях, чья деятельность так или иначе связана с эксплуатацией транспорта. Речь может идти о легковых, грузовых автомобилях или спецтехнике. В первую очень в проведении таких испытаний заинтересованы транспортные компании.

Топливо

Машинное топливо (бензин, дизель) относится к горюче-смазочным материалам. Фактически использованное топливо подлежит списанию, которое должен оформить бухгалтер фирмы. Существуют разработанные таблицы расхода ГСМ для каждого отдельно взятого вида транспорта. Списываемое предприятием топливо должно примерно соотноситься с предполагаемыми показателя. Отметим, что списание ГСМ влечёт уменьшение налогооблагаемой базы компании. Налоговая служба может заинтересоваться законностью процедуры.

Путевые листы

Все сотрудники, задействованные на транспортных средствах, ежедневно обязаны заполнять путевые листы, в которых в том числе отражается количество затраченных ГСМ. Недобросовестные работники в теории могут вписывать значения, не соответствующие действительности, сливая остатки в канистры для личного пользования. Проведение контрольных замеров поможет предупредить такие ситуации.

Расход ГСМ

Расход топлива зависит от множества факторов и не может быть всегда одинаковым. Так, на расход влияет:

- конкретный вид транспортного средства, объём двигателя;

- способ эксплуатации автомобиля;

- местность, на которой ТС эксплуатируется и так далее.

Каждый автомобиль имеет скорость для оптимального расхода топлива. Она отличается в зависимости от транспортного средства. Например, если поддерживать скорость в районе 80-90 км/ч, расход топлива будет значительно ниже. Многие транспортные компании в целях экономии ГСМ устанавливают рекомендуемую скорость движения.

Процедура

Процедура проведения контрольного замера топлива всегда берёт своё начало с соответствующего приказа руководителя организации. Директор своим приказом формирует специальную комиссию, кадровый состав которой выбирает лично из своих подчинённых. Все члены комиссии должны обладать определёнными теоретическими знаниями и практическими навыками эксплуатации ТС. Председатель комиссии выделяется отдельно. Коллегиальность принятия решения объясняется необходимостью получения объективного и независимого решения.

Кто пишет акт

Бремя по актированию процесса ложится на председателя сформированной комиссии. Как правило, этот сотрудник занимает высокопоставленную должность на предприятии. Именно этот работник будет отвечать за принятое комиссией решение и отчитываться перед руководителем о проделанной работе.

Что отразить в официальной бумаге

Не существует определённого перечня моментов, которые обязательно отражаются в акте контрольного замера расхода топлива. На каждом предприятии документ составляется индивидуально. Однако сложившаяся практика выработала список моментов, подлежащих обозначению:

- наименование транспортного средства, его технические характеристики, год выпуска, пробег;

- условия проведения испытаний (маршрут, средняя скорость движения, местность);

- имела ли место в ходе проведения испытания дозаправка;

- точное количество затраченного по итогу топлива.

Следует отметить, что полученные значения весьма условны, имеет место погрешность в несколько литров.

Форма документа

На сегодняшний день органы государственной власти не требуют от организаций составления официальных бумаг с использованием общеобязательных унифицированных бланков. Акт контрольного замера расхода топлива, как и другие документы, пишутся в свободной форме.

Отметим, что свободная форма также предусматривает определённые требования к форме и содержанию:

- деловой язык речи;

- обозначение реквизитов;

- ссылки на иные документы (при их наличии);

- подписание всеми участниками процедуры.

Написать акт рекомендуется на фирменном бланке компании, так как на нём по умолчанию указаны реквизиты фирмы. За неимением такового допускается воспользоваться чистым листом бумаги формата А4, однако в таком случае сведения об организации придётся прописывать вручную.

Исполнить текст официальной бумаги можно одним из двух стандартных способов: рукописным с помощью синей или чёрной шариковой ручки (но не карандаша) и машинописным при помощи компьютерных средств. Выбор лежит на плечах составителя. Оба варианта при условии заверения автографами всех членов комиссии будут обладать равной юридической силой.

Объясняем, как правильно составить акт

Начать следует с обозначения реквизитов. Указываем полное наименование организации со ссылкой на её организационно-правовую форму (ПАО, ЗАО), оставляем дату (число, месяц, год) и место (населённый пункт) составления акта. Далее присваиваем настоящему документу уникальный номер для документооборота в фирме и хранения согласно утверждённой на предприятии номенклатуре дел.

Переходя к основной части, ссылаемся на приказ руководителя, в соответствии с которым и была сформирована комиссия (дата, номер). Затем перечисляем кадровый состав комиссии, обозначая для каждого члена ФИО и должность согласно штатному расписанию. Председатель выделяется отдельно.

Ниже по документу по пунктам освещаем следующие моменты:

- наименование ТС, на котором проводилось испытание, его инвентарный номер, технические характеристики, пробег, год выпуска;

- тип используемого топлива;

- условия проведения замеров и так далее.

После обозначения всех вышеуказанных положений комиссия делает своё заключение, утверждая полученный по итогам замера расход топлива на определённый километраж.

Примерный образец

На этом составление акта подходит к концу. Осталось лишь заверить его автографами (с расшифровкой) всех членов комиссии.

Акт контрольного замера нормы расхода топлива

На странице представлен образец документа «Акт контрольного замера нормы расхода топлива» с возможностью скачать его в формате doc.

Тип документа: Акт

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 32,0 кб

Акт контрольного замера расхода топлива составляется для установления бухгалтерских лимитов по перечислению средств на приобретение ГСМ для конкретного транспортного средства на балансе предприятия.

То есть сам акт самодостаточным не является и направлен он не на установление правоотношения, а на фиксацию обстоятельства, имеющего значение для последующего бухгалтерского действия.

Предназначение акта

Принято считать, что акт контрольного замера расхода связан исключительно с предотвращением хищений топлива либо использования топлива не в целях производства.

На самом деле основная задача акта контрольного замера — это установление лимита, в пределах которого бухгалтерия предприятия будет перечислять средства на ГСМ по каждой машине. Более того, соответствие затрат на топливо реальному расходу является обоснованием для уменьшения налога на прибыль предприятия. В этом случае акт замера является не только внутренним документом предприятия, но и документом для регламентации отношений с налоговыми органами.

Для нормального функционирования автопарка предприятия замеры должны быть осуществлены в отношении каждого находящегося на балансе автомобиля, как нового, так и с пробегом.

Проведение замера и составление акта

Показатели замера расхода топлива вносятся в тело акта по двум показателям — расход по свободной трассе и расход по городу. Это даст возможность маневрирования при вычислении расходов на ГСМ. Возможно оформление замеров двумя отдельными актами по каждому из показателей.

Для объективной оценки показателей расхода при составлении акта участвует специально созванная комиссия, желательно, состоящая из административного руководителя, специалиста и бухгалтера.

Сам текст акта, как правило, подготавливается заранее, но сведения в него вводятся по мере осуществления замеров.

В тексте акта должны быть отражены:

- состав комиссии с указанием ФИО и должностей членов комиссии;

- процедура замеров;

- дата и время замера, тип трассы и маршрут движения на момент производства замеров;

- марка транспортного средства, его регистрационный номер, объем двигателя, вид трансмиссии, тип и марка топлива;

- количество залитого в бак топлива на момент старта и остаток бензина по завершению тестовой проверки. Если в процессе проверки осуществлялась дозаправка, следует упомянуть об этом факте с указание объема добавленного топлива;

- показания общего пробега автомобиля на момент старта;

- полный расчет затраченного топлива за время тестовой проверки, количество пройденных за время теста километров в соответствии с показаниями пройденного километража на спидометре. Расчет производится путем деления потраченного топлива на количество километров;

- расчет расхода на сто километров, осуществляемый на основании вышеуказанного расчета.

Обращаем ваше внимание на существование нормативов расхода топлива для каждого из существующих транспортных средств. Нормативы утверждены Приказом Министерства Транспорта и связи РФ № АМ-23-р от 14.03.2008 года. Этим же приказом установлена методология расчета расхода топлива исходя из следующих показаний:

- пробега транспортного средства на момент старта проверки;

- пробега транспортного средства на момент окончания теста;

- корректирующего коэффициента, зависящего от качества проезжей части, ее загруженности, высоты относительно уровня моря и т.д.;

- реально израсходованного объема топлива.

Методология расчета применяется повсеместно, однако средние нормативы, установленные Минтрансом, не могут быть взяты за основу, поскольку установленные ими усредненные показатели не могут соответствовать реальному расходу автомобиля, но могут быть взяты за отправную точку.

Установление лимитов

Апробированный акт становится основанием для последующего издания приказа о нормах расхода топлива на конкретный автомобиль, в соответствии с которым бухгалтерия устанавливает расходы на приобретение ГСМ.

Скачать образец документа

Скачать в .doc

Сохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .doc

Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Акт: образцы (Полный перечень документов)

- Поиск по фразе «Акт» по всему сайту

- «Акт контрольного замера нормы расхода топлива».doc

Документы, которые также Вас могут заинтересовать:

- Акт о выдаче дел во временное пользование

- Акт на уничтожение документов

- Акт об обнаружении документов

- Акт об отказе писать объяснительную

- Акт об отказе подписать акт

- Акт об отстранении от работы в состоянии алкогольного опьянения

- Акт об уничтожении печати и штампа

- Акт о технических ошибках в учетных документах

- Акт опечатывания помещения

- Акт осмотра жилого помещения