Актуально на: 9 октября 2018 г.

0

Комплекс технологических операций и организационных действий по восстановлению работоспособности, исправности и ресурса объекта или его составных частей именуется ремонтом техники (ГОСТ 18322-2016, утв. Приказом Росстандарта от 28.03.2017 № 186-ст). Передавая имущество в ремонт, стороны заключают договор подряда. В соответствии с таким договором одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ). Передавая имущество в ремонт, стороны обычно подписывают акт приема-передачи. О форме такого акта расскажем в нашей консультации.

Передача имущества в ремонт: нужен ли акт

Акт приема-передачи объекта в ремонт (образец приведем ниже) составляется для того, чтобы подтвердить факт передачи (принятия) имущества в ремонт. Конечно, ремонт имущества может производиться и без его фактической передачи. Речь идет о ремонте, производимом по месту нахождения заказчика, в т.ч. в случае ремонта недвижимости. Хотя и в этом случае подтверждать факт передачи имущества для ремонта целесообразно.

Почему же документально засвидетельствовать факт передачи имущества от заказчика подрядчику крайне важно? Потому, что именно с даты передачи вещи подрядчик будет нести ответственность за ее сохранность и состояние (ст. 714 ГК РФ). Это, в свою очередь, обуславливает необходимость приводить в акте подробную характеристику передаваемой вещи.

Составляем акт приема-передачи в ремонт (образец простой)

Форма, применяемая при передаче имущества в ремонт, определяется сторонами договора. Обычно такую форму разрабатывает сторона, производящая ремонт (подрядчик).

В акте указываются сведения о заказчике и подрядчике (исполнителе), дается ссылка на договор, в рамках которого объект передается, а также приводится характеристика передаваемой вещи. Кроме описания самого объекта, отправляемого в ремонт, в акте приводится перечень документации, передаваемой вместе с ним (например, документы, подтверждающие покупку, или техническая документация), а также дается характеристика тары, в которой передается объект.

Акт приема-передачи составляется, как правило, в 2 экземплярах – для каждой из сторон договора.

Приведем для акта приема-передачи техники в ремонт образец его заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

При возврате заказчику отремонтированного объекта стороны подписывают обратный акт, предусматривающий, что заказчик получил, а подрядчик вернул объект, полученный им ранее для ремонта. Факт выполнения ремонтных работ обычно отражается в отдельном акте, подписываемом сторонами.

Дефектный акт – это специальный учетный документ, который фиксирует недостатки, поломки, дефекты оборудования и техники. Он относится к первичной документации и оформляется на основе выводов комиссии экспертов. Комиссию назначает руководство организации, которая проводит инвентаризационную проверку своего имущества и чаще всего в нее входят сотрудники предприятия из разных структурных подразделений. Обычно к составлению этого документа прибегают те компании, на балансе которых много различного рода оборудования, техники и прочих основных средств. Основанием для работы экспертной комиссии служит приказ, изданный директором предприятия.

ФАЙЛЫ

Скачать пустой бланк дефектного акта .docСкачать образец заполнения дефектного акта .doc

Для чего нужен дефектный акт

Дефектный акт является основанием для решения о списании основных средств. Во время инвентаризации экспертная комиссия при выявлении недочетов вносит сведения о них в специальную таблицу, а также делает выводы о возможности или невозможности их устранения. Если дефекты исправить нельзя, то составляется решение о списании оборудования.

Если дефектный акт будет составлен неверно, то это может послужить отказом в признании налоговой службой затрат на ремонт или списание основных средств в налоговом учете предприятия.

Это, в свою очередь, приведет к увеличению (доначислению) налоговой выплаты и одновременно штрафу.

Как составить дефектный акт

Унифицированной стандартной формы дефектного акта нет, поэтому организации могут писать его либо в свободном виде, либо по специально разработанному внутреннему шаблону. Обычно этот документ выглядит в виде таблицы или оформляется списком, который включает в себя все сведения о выявленных дефектах и вероятностях для их исправления. Если организация составляет документ самостоятельно, то она может оформить его как на фирменном бланке, так и на обычном листе А4. При этом акт в обязательном порядке должен содержать следующее:

- название предприятия и данные о руководителе;

- точное наименование оборудования или объекта, по которому проводится инвентаризационная проверка;

- список должностных лиц, входящих в экспертную комиссию;

- сведения о найденных дефектах;

- рекомендации к устранению поломок и дефектов.

Акт составляется в том количестве экземпляров, которое необходимо для всех заинтересованных сторон, при этом каждый из них должен быть заверен экспертной комиссией. Никаких расценок, стоимости оборудования в акте не указывается.

Инструкция по заполнению дефектного акта

- В начале документа указывается дата и номер приказа по утверждению формы дефектного акта, принятой в данной конкретной организации.

- Затем вписываются сведения о предприятии: его название с указанием организационно-правовой формы, а также структурное подразделение или отдел, в котором проводится проверка техники и оборудования на предмет выявления дефектов.

- Далее вносятся фамилия, имя, отчество руководителя организации, с чьей санкции проводится инвентаризация имущества, а также ставится дата проверки и печать (печать ставить необязательно, так как с 2016 года юридические лица, как и индивидуальные предприниматели могут в принципе ее не использовать).

- Ниже вписывают название документа, а также его номер по внутреннему документообороту. Затем опять же ставится дата составления документа и вносится адрес, по которому находится объект, подвергающийся проверке.

- Следующим шагом вписывается дата и номер приказа, которой послужил основанием для работы экспертной комиссии, а также ее состав. Сотрудников, вошедших в комиссию, нужно указывать с полным наименованием должности, фамилии, имени и отчества.

- Далее заполняются подробные сведения об оборудовании, которое проверялось: вносится его название, серия, номер и т.д., а также дата выпуска и ввода в эксплуатацию. Ниже указывается информация о выявленных неисправностях, вписываются единицы их измерения, и количество.

Формулировки, отражающие суть поломок нужно тщательно продумать, они должны быть максимально четкие и правильные.

- Затем предлагаются варианты по их устранению, а также, если это невозможно, то соответствующие причины.

- В последнем разделе дефектного акта члены экспертной комиссии должны подтвердить внесенные в документ данные, поставив напротив указанных должностей свои подписи с обязательной их расшифровкой.

После составления дефектного акта

На основании данного документа члены комиссии выносят решение о проведении восстановительных работ, перечисляют их перечень, а также указывают сметную стоимость, после чего оборудование или техника подвергаются ремонту. Если кто-либо не согласен с выводами экспертной комиссии, он вправе обжаловать данное решение в судебном порядке.

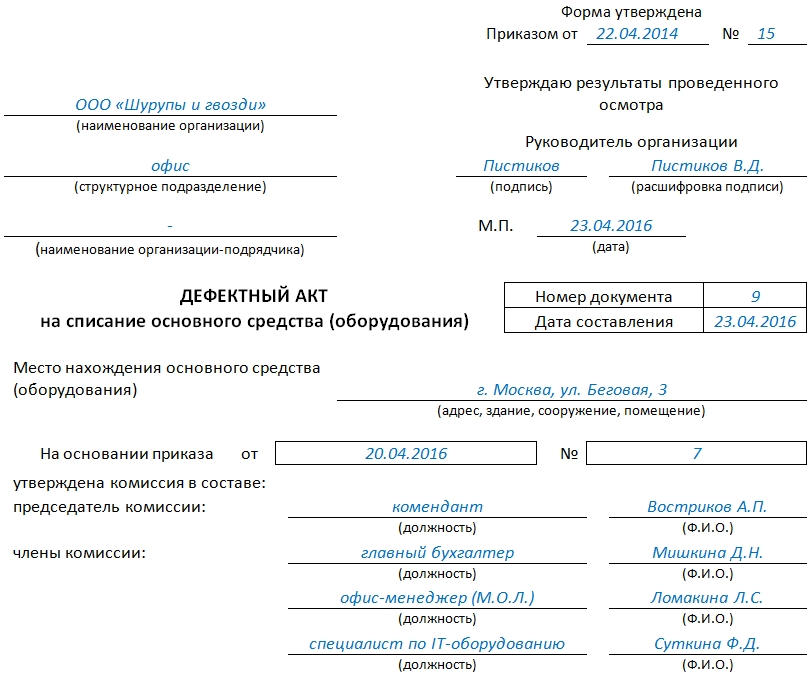

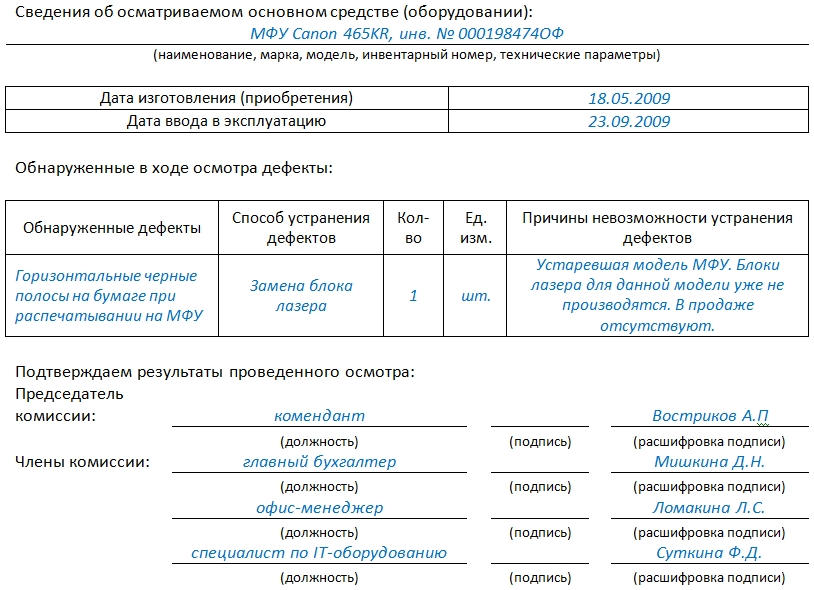

Дефектный акт – образец его заполнения в случаях списания (ремонта) основных средств (оборудования) представлен в нашей статье. Здесь же вы найдете информацию о назначении дефектного акта и правилах его составления.

Для чего нужен дефектный акт

В ходе инвентаризационного осмотра или проверки качества ОС (оборудования) экспертной комиссией могут быть выявлены дефекты. Свои выводы в части невозможности устранения этих дефектов или об объеме необходимого ремонта комиссия фиксирует в сформированном по итогам осмотра (проверки) специальном документе – дефектном акте.

Отсутствующий или неправильно составленный дефектный акт часто становится причиной непризнания налоговой инспекций затрат на ремонт (списание) ОС (оборудования) в налоговом учете, что ведет к доначислению налогов и штрафным санкциям.

Правильно и в полном объеме задокументировать ремонт ОС и избежать претензий контролеров вам помогут разъяснения экспертов, которые вы можете посмотреть в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Составление дефектного акта на списание основных средств (оборудования): образец

Дефектный акт на списание ОС (оборудования) формируется и подтверждается комиссией, утвержденной приказом организации. В комиссию обязательно включаются: назначенный приказом председатель комиссии, главный бухгалтер, сотрудник, ответственный за сохранность ОС (оборудования), и специалист, разбирающийся в технических характеристиках осматриваемого ОС (оборудования). При отсутствии последнего в штате организации для формирования дефектного акта приглашаются сторонние компании, осуществляющие техническую оценку ОС (оборудования).

В дефектном акте на списание ОС (оборудования) указываются следующие обязательные сведения:

- Название акта.

- Дата формирования и утверждения акта.

- Название организации, составляющей акт.

- Название и инвентарный номер объекта.

- Описание дефектов, относящихся к неустранимым с точки зрения физического износа или морального устаревания.

- Технические параметры обнаруженных дефектов и единицы их измерения.

- Должности, фамилии, инициалы и подписи участников комиссии.

О нюансах заполнения дефектного акта, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Образец дефектного акта на списание основных средств (оборудования) доступен для скачивания на нашем сайте.

Скачать образец дефектного акта на списание основных средств

ВАЖНО! Дефектный акт относится к документам, содержащим только качественную оценку технического состояния подлежащих списанию (ремонту) ОС (оборудования), и стоимостные показатели в нем не проставляются.

О том, какими первичными учетными документами будет оформлено списание ОС (оборудования), читайте в материале «Документальное оформление списания основных средств».

Составление дефектного акта на ремонт ОС (оборудования): образец

Унифицированная форма дефектного акта на ремонт ОС (оборудования) утверждена постановлением Госкомстата России от 21.01.2003 № 7 и имеет название «Акт о выявленных дефектах оборудования» (форма ОС-16).

По своему содержанию представленный документ не является универсальным и для ряда ситуаций фиксирования дефектов неприемлем. К примеру, для отражения дефектов объектов недвижимости эта форма не подходит. В таких случаях организации вправе составить и утвердить собственный бланк дефектного акта с указанием обязательных сведений (пп. 2, 4 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Основные правила самостоятельного формирования дефектного акта на ремонт ОС (оборудования) аналогичны правилам составления дефектного акта на их списание, изложенным в предыдущем разделе. При этом в обязательных сведениях (п. 5 приведенного нами выше списка) дается описание дефектов, подлежащих устранению сторонним подрядчиком или собственными силами.

С образцом дефектного акта на ремонт основных средств (оборудования) можно ознакомиться на нашем сайте.

Скачать образец дефектного акта на ремонт основных средств

Типовые и рекомендуемые бланки дефектного акта

Рекомендуемые бланки дефектных актов на списание (ремонт) ОС (оборудования) скачайте на нашем сайте:

- Дефектный акт на ремонт основных средств (оборудования)

Скачать дефектный акт на ремонт основных средств

- Дефектный акт на списание основных средств (оборудования)

Скачать дефектный акт на списание основных средств

Типовой бланк формы № ОС-16 доступен для скачивания в статье «Унифицированная форма № ОС-16 — бланк и образец».

Итоги

Дефектный акт относится к одним из первичных документов, обосновывающим необходимость ремонта (списания) ОС (оборудования). Организациями используется его унифицированная форма № ОС-16 либо самостоятельно разработанный бланк.

Содержание

- Акт установки материальных ценностей

- Элементы акта

- Оформление

- Дополнения

- Количество экземпляров

- Срок хранения

- Акт о неисправности оборудования

- Кто составляет акт

- Правила оформления акта

- Инструкция по написанию акта о неисправности оборудования

- После составления акта

- Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

- Как учитывать компьютеры и комплектующие

- Алгоритм списания системного блока

- Частичное списание системного блока

- Доукомплектация компьютера

- Что нового в учете компьютерной техники

- Как отразить в учете замену комплектующих в компьютере

- Классификация работ: ремонт или модернизация

- Бухучет: комплектующие

- Бухучет: ремонт

- Бухучет: модернизация

- Бухучет: использование старых комплектующих

- Налог на прибыль: ремонт

- Налог на прибыль: модернизация

- Налог на прибыль: использование старых комплектующих

- ОСНО: НДС

- УСН

- ЕНВД

- ОСНО и ЕНВД

Акт установки материальных ценностей

Если организация приобретает или выпускает часть механизма, элемент оборудования, автомобиля, а затем его куда-либо устанавливает, то для документального подтверждения этого факта может понадобиться акт установки материальных ценностей.

Этот документ будет надежным основанием для списания установленных материальных ценностей (после завершения процесса установки). Кроме того, он будет являться подтверждением того факта, что установщик выполнил свои обязанности в полном объеме.

Если перед установкой материальных ценностей они у организации отсутствуют, то их приобретают и принимают к учету. Помимо оборудования, такой документ может оформляться на установку элементов фасада, декора и других функциональных предметов помещения организации. Это касается козырьков, дверей, шлагбаумов и т.д.

Обязательное требование: в акте должно фигурировать несколько человек в качестве председателя и членов комиссии. Их подписи в нижней части придают данным больше достоверности.

Не существует утвержденной формы этого документа. Каждая из организаций вправе сама определиться, какую из форм использовать. Главное – закрепить использование отдельным приказом руководителя и обеспечить ее присутствие в учетной политике организации. Прилагаемый бланк и образец – формы, на которые стоит ориентироваться, так как они соответствуют всем требованиям. Последние изложены в Федеральном законе о бухгалтерском учете №402-ФЗ от 6 декабря 2011 года, а конкретнее – в его 9 статье.

Элементы акта

Для фиксации факта необходимо описывать события и действия детально, подробно, придерживаясь официального стиля изложения.

Некоторые используют в качестве основы унифицированную форму ОС-16. В первоначальном своем виде она заполняется только в тех случаях, когда предназначенная для монтажа материальная ценность содержит дефект либо для ее установки требуются дополнительные элементы. Поэтому и вносят в нее необходимые изменения.

Но следует учитывать, что формы даже с малейшими модификациями считаются уже самостоятельно разработанными организацией и нуждаются во внесении в учетную политику и издании приказа, который принимает форму документа.

Акт установки материальных ценностей, бланк которого прилагается, содержит три основных части: вводную, основную и заключительную. Согласно предъявляемым требованиям в документе обязательно должны быть:

Естественно, табличная часть может быть ни к чему, если материальная ценность одна. Но в большинстве случаев специально оформленный перечень пригождается при перечислении монтируемых деталей либо используемых для установки материалов.

Завершают документ подписи каждого из членов комиссии, а также руководителя.

Оформление

Акт может быть оформлен в печатном виде или написан от руки. В ход идут специализированные бланки организации и обычная бумага А4 формата. Главное, чтобы информация, которая содержится в акте установки, соответствовала предъявляемым к официальным документам требованиям и содержала необходимые данные в полном объеме.

Исправления в официальных документах не поощряются. Это большая редкость. Если ошибка была выявлена до подписания, то акт перепечатывают или переписывают. Если же ошибку обнаружили после утверждения руководителя и акт занесен в соответствующие регистры, то придется вносить исправления по общим требованиям.

Необходимо зачеркивать неверную информацию одной чертой (таким образом, чтобы она оставалась доступной для прочтения), а над ней (либо рядом) записывать верную. При этом отмечается исправление надписью «Исправлено», датой и подписями всех лиц, которые подписывали изначальную версию.

Дополнения

Так как общепринятой формы нет, то для большей эффективности и удобства руководители организаций (возможно, с подачи делопроизводителей, бухгалтеров, кадровиков или других сотрудников) меняют стандартную форму документа, дополняя ее следующими пунктами основной части:

Количество экземпляров

Установочный акт является «подушкой безопасности» для организаций, которые занимаются установкой и монтажом разного рода оборудования, конструкций и т.д. Поэтому акт оформляется обычно минимум в двух экземплярах. Один нужен для заказчика, другой – для исполнителя монтажных работ.

Если со стороны заказчика поступит обращение в суд, то исполнитель посредством акта всегда может доказать, что работы как минимум проводились.

Даже если организация установила материальные ценности своими силами, в бухгалтерской отчетности должен фигурировать этот документ для начисления вознаграждения работнику, который осуществил монтаж. Также он нужен для списания приобретенных материальных требований, с последующим присоединением их ценности к общей ценности оборудования или другого имущества организации.

Срок хранения

Если завершены ревизии и по факту установки не ведется никаких споров, судебных либо следственных дел, то акт установки материальных ценностей сохраняется на протяжении 5 лет.

Источник

Акт о неисправности оборудования

Оформление акта о неисправности оборудования происходит в тех случаях, когда случается поломка оборудования и требуется установить ее причины, а также принять решение о его дальнейшей судьбе. Акт может быть составлен как в отношении бытовой офисной техники, так и применительно к сложным техническим устройствам.

От дефектного акта данный документ отличается тем, что он составляется в процессе эксплуатации оборудования и ответственность за его неисправность обычно несут работники предприятия. Чаще всего подобные акты составляются на крупных промышленных предприятиях, где используется большое количество различного оборудования.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто составляет акт

Оформление данного документа происходит при участии специально созданной комиссии, в состав которой входит несколько человек (минимум двое). В ней обязательно должен присутствовать профильный специалист (мастер, техник, инженер и т.п.), а также сотрудники, имеющие непосредственное отношение к оборудованию, способные установить факт его неисправности и обрисовать события, предшествующие поломке. При необходимости к расследованию обстоятельств поломки могут быть привлечены эксперты из сторонних организаций.

Правила оформления акта

Акт не имеет стандартного унифицированного образца, поэтому составляется в свободной форме или по разработанному и утвержденному в компании шаблону. Он может быть написан как на обычном листе А4 формата, так и на фирменном бланке организации, причем как в рукописном, так и в печатном виде. Главное, чтобы он был удостоверен подписями всех членов специальной комиссии. Составлять документ необходимо не менее чем в двух экземплярах, в зависимости от количества заинтересованных сторон. Каждая из копий должна быть заверена оригинальными подписями.

В акте обязательно должны содержаться

Чем сложнее оборудование, тем более детально его следует описывать, вплоть до фиксации условий хранения и эксплуатации.

Здесь же нужно внести подробные данные о выявленной неисправности.

Иногда к акту в качестве дополнительного приложения прикладывают фотографии поломки, которые должны быть утверждены руководителем предприятия.

Инструкция по написанию акта о неисправности оборудования

После составления акта

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Источник

Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

эксперт Контур.Школы по учету в учреждениях бюджетной сферы

Составные части компьютера нередко приходится списывать из-за поломки. Так же в связи с развитием технологий компьютеры морально устаревают быстрее, чем другие виды техники. Поэтому даже рабочие компьютеры нужно обновлять через 3–5 лет. Как бухгалтеру учесть замену вышедшей из строя или устаревшей части компьютера? Разберем требования ФСБУ на примере.

Как учитывать компьютеры и комплектующие

С точки зрения Инструкций по бухгалтерскому учету в учреждениях госсектора, компьютер является «обособленным комплексом конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Ранее в письмах Минфина не раз разъяснялось, что комплектующие, являющиеся составными частями компьютера, не могут выполнять свои функции по отдельности. Следовательно, компьютер должен учитываться как основное средство, единый инвентарный объект, а монитор, системный блок, клавиатура, мышь, до сборки компьютера, как материальные запасы.

Федеральный стандарт бухгалтерского учета для организаций госсектора «Основные средства» содержит такое же определение: «объектом основных средств признается обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Пример

Компьютер состоит из:

В соответствии с методологией бюджетного учета системный блок, монитор, блок питания, клавиатура, мышь приобретались учреждением в 2016 г. как материальные запасы, принимались к учету на счет 105 36. Сборка компьютера отражалась на счете 106 31, и уже собранный компьютер учитывается на счете 101 34.

При списании неисправного системного блока происходит ликвидация части объекта основного средства.

Учреждению следует не списывать компьютер полностью, а списать лишь системный блок, пришедший в негодность, а затем включить в инвентарную карточку компьютера новый системный блок.

Алгоритм списания системного блока

Шаг 1. Сторонняя экспертная организация составляет акт о том, что системный блок сломан и восстановлению не подлежит.

Шаг 2. Комиссия учреждения по поступлению и выбытию активов:

Шаг 3. Бухгалтерия оформляет проводками:

Почти все перечисленные операции производятся бухгалтерией и действия распределены в данном случае в соответствии с авторством подписи, стоящей в документе.

Частичное списание системного блока

Проводки по частичному списанию основных средств есть в Инструкциях 174н, 183н, 162н. Например в п. 12 Инструкции 174н говорится: «ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета «010100000».

Сумма амортизации, приходящаяся на системный блок, в момент его частичного списания составила:

Остаточная стоимость системного блока:

Если решение о дальнейшем использовании системного блока, изъятого из компьютера не принято, то отразить его следует на забалансовом счете 02 «Материальные ценности, принятые на хранение». На этом счете системный блок учитывают до принятия решения о его дальнейшем использовании (реализации, утилизации) (письмо Минфина России от 28.02.2018 № 02-06-10/12969).

Документ, которым можно оформить разукомплектацию компьютера в инструкциях не установлен. Нужно утвердить в учетной политике самостоятельно разработанный документ.

Обязательные реквизиты первичного документа предусмотрены п. 25 ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора».

Доукомплектация компьютера

Согласно п. 27 ФСБУ «Основные средства» при замене отдельных составных частей основного средства, затраты по такой замене могут увеличивать стоимость объекта с одновременным уменьшением стоимости ОС на стоимость выбывающих частей. Учреждению нужно закрепить в своей учетной политике применение в бухгалтерском учете положений 27 пункта ФСБУ «Основные средства» в отношении групп основных средств.

Алла Жукунова, эксперт Контур.Школы:  Напишите в учетной политике, в отношении каких групп основных средств, отдельных видов объектов вы будете применять положения п. 27 стандарта «Основные средства». Можно использовать стоимостные критерии. Например, установить в учетной политике, что положения п. 27 стандарта «Основные средства» учреждение будет применять только при замене частей, имеющих существенную стоимость.

Напишите в учетной политике, в отношении каких групп основных средств, отдельных видов объектов вы будете применять положения п. 27 стандарта «Основные средства». Можно использовать стоимостные критерии. Например, установить в учетной политике, что положения п. 27 стандарта «Основные средства» учреждение будет применять только при замене частей, имеющих существенную стоимость.

Существенность стоимости части объекта имущества учреждение так же определяет самостоятельно. Это можно прописать в учетной политике, как процентное соотношение. Например, стоимость части объекта имущества считается существенной, если составляет 30 и более процентов от общей стоимости ОС.

Новый системный блок приобретен за 65 000 ₽ по статье 340 КОСГУ. Стоимость его является существенной. Принято решение увеличить первоначальную стоимость компьютера на стоимость системного блока.

Оформить операцию доукомплектации компьютера нужно Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств ф.0504103. Изменения комплектации компьютера обязательно отражаем в Инвентарной карточке ф.0504031.

Если в учетной политике не установить порядок учета замены составных частей объекта ОС, имеющих существенную стоимость, а списать стоимость сломанного системного блока в расходы или, наоборот, увеличить стоимость компьютера на стоимость нового системного блока, не уменьшив на остаточную стоимость вышедшей из строя части, то можно получить замечание проверяющих. Ведь в таких случаях балансовая стоимость компьютера может оказаться либо заниженной, либо завышенной.

В нашем примере после замены системного блока изменится стоимость компьютера:

Изменится и амортизация, которую предстоит начислить на компьютер с новым системным блоком:

Стандарт «Основные средства» не дает ответ на вопрос, как начислять амортизацию при замене частей основного средства. Пропишите это в учетной политике. Например, можно действовать так:

Новое, что предлагает ФСБУ «Основные средства» по учету основных средств:

Инвентарным объектом может признаваться часть объекта имущества, в отношении которой можно определить период поступления будущих экономических выгод, полезного потенциала. Но при этом должны выполняться условия:

Такая единица учета основных средств определяется как отдельный инвентарный объект, независимо от того, можно ее физически обособить от других частей объекта ОС или нельзя.

В нашем примере стоимость нового системного блока является существенной, срок его полезного использования отличается от остальных частей компьютера и тогда вместо доукомплектации компьютера новым системным блоком, можно принять к учету этот системный блок как отдельное основное средство. Необходимо присвоить ему инвентарный номер и завести отдельную инвентарную карточку.

Но такой вариант учета должен быть закреплен в учетной политике учреждения.

Что нового в учете компьютерной техники

При учете компьютеров в 2018 году, необходимо принять во внимание вступившие в силу с 1 января 2018 года приказы Минфина России от 31.12.2016 года:

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету № 157н, 162н, 174н, 183н.

В настоящее время учреждения госсектора могут использовать два подхода к учету компьютера как основного средства:

Обязательно установите в учетной политике, способ учета компьютера как инвентарного объекта и какая стоимость части компьютера будет для вашего учреждения существенной. От этого зависит учет замены вышедшей из строя или устаревшей части компьютера.

По классификации ОС компьютеры, принтеры и серверы отнесены ко второй амортизационной группе как машины офисные прочие — код ОКОФ 330.28.23.23. Таким образом, эти ОС являются имуществом со сроком полезного использования свыше 2 лет до 3 лет включительно (Письмо от 11.09.2012 № 02-06-10/3621).

Источник

Классификация работ: ремонт или модернизация

Замена комплектующих в компьютере может происходить при его ремонте или модернизации. Поскольку в бухучете и при налогообложении операции по ремонту и модернизации отражаются по-разному, важно правильно их классифицировать. Сделать это можно исходя из цели проведения ремонта и модернизации. Основной целью ремонтных работ является устранение неисправностей, из-за которых невозможно эксплуатировать основное средство.

В отличие от ремонта модернизация проводится с целью улучшить характеристики и изменить назначение основного средства (абз. 2 п. 2 ст. 257 НК РФ). Поэтому замена вышедшего из строя элемента компьютера признается ремонтом. Если же замена связана не с физическим износом комплектующих, а с моральным – это модернизация. Например, если вместо устаревших комплектующих установили более современные с лучшими характеристиками. Аналогичная точка зрения отражена в письмах Минфина России от 6 ноября 2009 г. № 03-03-06/4/95, от 27 мая 2005 г. № 03-03-01-04/4/67 и от 1 декабря 2004 г. № 03-03-01-04/1/166.

Ситуация: можно ли учесть как ремонт замену вышедших из строя комплектующих в компьютере на более современные с лучшими характеристиками?

Да, можно, при условии что после замены комплектующих функциональное назначение компьютера не изменилось.

Одним из основных условий отнесения замены комплектующих к ремонту является неисправность компьютера. Однако если характеристики компьютера улучшились, то замена комплектующих может быть признана модернизацией. В этом случае при разграничении модернизации и ремонта необходимо определить, не привело ли улучшение характеристик к изменению функционального назначения компьютера. Например, до замены комплектующих, приведшей к улучшению характеристик, компьютер использовался как рабочая станция, а после замены – как сервер для поддержания нормальной работы сети. В этом случае замена комплектующих при налоговой проверке может быть признана модернизацией (абз. 2 п. 2 ст. 257 НК РФ). Если функциональное назначение компьютера не изменилось, то замена комплектующих признается ремонтом. Аналогичная точка зрения отражена в письмах Минфина России от 9 октября 2006 г. № 03-03-04/4/156 и от 27 мая 2005 г. № 03-03-01-04/4/67.

Разделяют данную позицию арбитражные суды. По их мнению, замена неисправных частей объекта основных средств на более мощные (совершенные) не является модернизацией. Если в результате такой замены технологическое или производственное назначение объекта не изменилось, то, несмотря на улучшение его эксплуатационных характеристик, затраты на замену неисправных узлов (агрегатов) следует квалифицировать как расходы на ремонт основного средства (см., например, постановления ФАС Московского округа от 23 июля 2008 г. № КА-А40/6654-08, от 14 августа 2006 г. № КА-А40/7489-06, Уральского округа от 17 июня 2008 г. № Ф09-4293/08-С3, от 7 июня 2006 г. № Ф09-4680/06-С7, Северо-Западного округа от 21 августа 2007 г. № А56-20587/2006).

Бухучет: комплектующие

Запасные комплектующие для компьютера (монитор, клавиатура, мышь, процессор, жесткий диск, CD-ROM и т. п.) учитываются в составе материалов (Инструкция к плану счетов). Поэтому учет операций, связанных с поступлением и списанием комплектующих в бухучете, аналогичен общему порядку поступления и списания материалов.

Поступление, перемещение и выбытие комплектующих для компьютера в бухучете отразите на субсчете 10-5 «Запасные части» к счету 10 «Материалы».

Бухучет: ремонт

В бухучете затраты на ремонт отразите в том отчетном периоде, к которому они относятся. Они включаются в состав расходов по обычным видам деятельности (п. 27 ПБУ 6/01, подп. 5, 7 ПБУ 10/99). Поэтому списание комплектующих при ремонте компьютера отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 10-5

– списаны комплектующие на ремонт компьютера.

Такой порядок предусмотрен пунктом 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: нужно ли составлять акт по форме № ОС-3 при замене неисправных комплектующих в компьютере?

Если местонахождение компьютера при ремонте не меняется, то составлять акт по форме № ОС-3 не нужно.

Если же при ремонте местонахождение объекта не меняется (т. е. он не был передан подрядчику или в ремонтную службу), то приема-передачи основного средства не происходит. Однако в данном случае замену комплектующих в компьютере необходимо документально подтвердить (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Для этого можно составить акт о замене запчастей в объекте основных средств.

Совет: чтобы упростить документооборот, акты о замене комплектующих в компьютере можно составлять в конце месяца по каждому исполнителю работ.

Бухучет: модернизация

Затраты на модернизацию учтите на счете 08 «Вложения во внеоборотные активы» с последующим включением в первоначальную стоимость основного средства (п. 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Чтобы обеспечить возможность получения данных по видам капитальных вложений, к счету 08 целесообразно открыть субсчет «Расходы на модернизацию».

В бухучете списание комплектующих при модернизации компьютера отразите проводкой:

Дебет 08 субсчет «Расходы на модернизацию» Кредит 10-5

– списаны комплектующие на модернизацию компьютера.

Дебет 01 Кредит 08 субсчет «Расходы на модернизацию»

– увеличена первоначальная стоимость компьютера на стоимость комплектующих.

Такой порядок установлен в пункте 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

О том, как начислять амортизацию после модернизации компьютера, см. Как отразить в учете модернизацию основных средств .

Ситуация: как в бухучете списать расходы на модернизацию компьютера, стоимость которого была учтена единовременно? Она не превышает 40 000 руб., а согласно учетной политике организации объекты с такой стоимостью отражаются в составе МПЗ.

Расходы на модернизацию также можно списать единовременно.

Организация имеет право учитывать активы, полностью соответствующие признакам основных средств, но стоимостью не более 40 000 руб., в качестве МПЗ на счете 10 (п. 5 ПБУ 6/01, Инструкция к плану счетов). Это означает, что при учете стоимости таких объектов следует руководствоваться нормами ПБУ 5/01. В этом нормативном акте не предусмотрено увеличения стоимости МПЗ после проведения работ по модернизации объектов. Поэтому, независимо от суммы, все затраты на модернизацию компьютера, ранее учтенного в составе МПЗ, можно учесть в составе расходов единовременно.

Бухучет: использование старых комплектующих

После замены старые комплектующие могут быть пригодны для дальнейшего использования. Например, организация может продать их либо использовать при ремонте других компьютеров. В этом случае при поступлении замененных комплектующих заполняется накладная по форме № М-11 (п. 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Ситуация: как отразить в бухучете поступление и использование комплектующих, замененных при модернизации или ремонте компьютера. Комплектующие пригодны для дальнейшего использования?

Поступление демонтированных комплектующих отразите в составе прочих доходов. Старые комплектующие могут быть пригодны для дальнейшего использования, например, для ремонта.

Организация может руководствоваться положениями пункта 79 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. В нем сказано, что пригодные для использования детали, узлы и агрегаты выбывающих объектов основных средств приходуются по текущей рыночной стоимости. Поступление таких комплектующих отразите в составе прочих доходов. Под рыночной стоимостью в данном случае понимается сумма денежных средств, которая может быть получена организацией в результате продажи комплектующих для компьютера (п. 9 ПБУ 5/01).

При поступлении комплектующих для компьютера на склад сделайте проводку:

Дебет 10-5 Кредит 91-1

– оприходованы комплектующие для компьютера, бывшие в эксплуатации (на основании требования-накладной по форме № М-11.

Иногда, чтобы привести замененные комплектующие в пригодное состояние, организации ремонтируют их. В этом случае в стоимость восстановленных комплектующих нужно включить затраты на ремонт (п. 11 ПБУ 5/01).

Если в дальнейшем комплектующие будут проданы, в бухучете сделайте проводку:

Дебет 91-2 Кредит 10-5

– списана стоимость проданных комплектующих на расходы на продажу.

Если в дальнейшем комплектующие будут использованы при ремонте других компьютеров, в бухучете сделайте проводку:

Дебет 20 (23, 26, 25, 29, 44. ) Кредит 10-5

– списаны комплектующие на ремонт компьютеров.

Налог на прибыль: ремонт

В налоговом учете компьютеры признаются основными средствами, если стоят более 100 000 руб. (п. 1 ст. 257 НК РФ).

Поэтому, если комплектующие использованы при ремонте такого компьютера (основного средства), их стоимость включите в состав прочих расходов на основании пункта 1 статьи 260 Налогового кодекса РФ.

Специального порядка учета расходов на ремонт компьютера, не являющегося основным средством, в Налоговом кодексе РФ не предусмотрено. Поэтому затраты на ремонт такого имущества организация вправе учесть как прочие расходы согласно подпункту 49 пункта 1 статьи 264 Налогового кодекса РФ. Такой вывод позволяют сделать разъяснения Минфина России, данные в письме от 30 июня 2008 г. № 03-03-06/1/376.

Организации, применяющие метод начисления, налоговую базу уменьшают по мере замены комплектующих в компьютере (п. 5 ст. 272 НК РФ). Если организация применяет кассовый метод, налоговая база уменьшается по мере замены и оплаты комплектующих поставщику (п. 3 ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении замены комплектующих при ремонте компьютера. Организация применяет общую систему налогообложения

В феврале на компьютере, установленном в бухгалтерии ООО «Альфа», вышел из строя блок питания. Для его замены организация приобрела новый блок питания по цене 2360 руб. (в т. ч. НДС – 360 руб.). Старый блок питания не подлежит восстановлению. В этом же месяце был составлен акт о замене блока питания. «Альфа» применяет метод начисления и платит налог на прибыль помесячно. Операций, не облагаемых НДС, организация не выполняет. Учет материалов организация ведет без отражения на счетах 15 и 16.

В феврале бухгалтер «Альфы» сделал следующие записи:

Дебет 10-5 Кредит 60

– 2000 руб. (2360 руб. – 360 руб.) – приобретен блок питания;

Дебет 19 Кредит 60

– 360 руб. – учтен НДС со стоимости блока питания;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 360 руб. – принят к вычету НДС;

Дебет 60 Кредит 51

– 2360 руб. – перечислены денежные средства за блок питания;

Дебет 26 Кредит 10-5

– 2000 руб. – списана стоимость блока питания на текущие расходы организации.

При расчете налога на прибыль за февраль бухгалтер «Альфы» учел в составе расходов на ремонт основных средств стоимость блока питания в размере 2000 руб.

Налог на прибыль: модернизация

Когда комплектующие использованы для улучшения технических характеристик (по сути – модернизации) компьютера, не являющегося основным средством, спишите их стоимость в уменьшение налогооблагаемой прибыли по окончании работ (подп. 49 п. 1 ст. 264 НК РФ).

Комплектующие, использованные при модернизации основного средства, включите в его первоначальную стоимость (п. 2 ст. 257 НК РФ). Если организация применяет метод начисления, первоначальную стоимость компьютера увеличьте по мере замены комплектующих (п. 1 ст. 272 НК РФ). Если организация применяет кассовый метод, первоначальную стоимость компьютера увеличьте по мере замены и оплаты комплектующих (п. 3 ст. 273 НК РФ).

Организация имеет право единовременно учесть не более 10 процентов (30% – в отношении основных средств, входящих в третью–седьмую амортизационные группы) стоимости комплектующих, использованных при модернизации компьютера, в составе расходов (п. 9 ст. 258 НК РФ). Подробнее об этом см. Как отразить в учете модернизацию основных средств .

После модернизации организация может увеличить срок полезного использования компьютера. Это возможно, если после модернизации характеристики компьютера изменились так, что это позволит эксплуатировать его дольше ранее установленного срока. При этом увеличить срок полезного использования можно в пределах амортизационной группы, к которой относится компьютер. Поэтому, если изначально был установлен максимальный срок использования, увеличить его после модернизации нельзя. Такие правила установлены в пункте 1 статьи 258 Налогового кодекса РФ.

Компьютерная техника относится ко второй амортизационной группе (Классификация, утвержденная постановлением Правительства РФ от 1 января 2002 г. № 1). То есть по приобретенным компьютерам может быть установлен максимальный срок полезного использования – 36 месяцев (п. 3 ст. 258 НК РФ).

После модернизации амортизацию по компьютеру начисляйте по прежним нормам. В отличие от налогового учета, в бухучете амортизация по модернизированному компьютеру начисляется исходя из оставшегося срока полезного использования (т. е. по новым нормам). Поэтому если до модернизации ежемесячные суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадали, то после ее проведения они будут отличаться.

Пример отражения в бухучете и при налогообложении замены комплектующих при модернизации компьютера (основного средства). Организация применяет общую систему налогообложения

В январе модернизировали компьютер главного бухгалтера ООО «Альфа», который был приобретен в 2014 году. А именно главному бухгалтеру заменили старый монитор на новый, жидкокристаллический, стоимость которого составила 11 800 руб. (в т. ч. НДС – 1800 руб.). В этом же месяце был составлен акт по форме № ОС-3. В дальнейшем организация планирует реализовать старый монитор по цене 2360 руб. (в т. ч. НДС – 360 руб.). «Альфа» применяет метод начисления и платит налог на прибыль помесячно. Операций, не облагаемых НДС, организация не выполняет. Учет материалов организация ведет без отражения на счетах 15 и 16.

Для отражения в учете полученных запчастей бухгалтер «Альфы» открыл к счету 10 субсчет «Запчасти, выявленные в ходе ремонта».

Первоначальная стоимость компьютера, по которой он принят к учету, составляет 42 300 руб. Компьютерная техника относится ко второй амортизационной группе. При принятии компьютера к учету был установлен максимальный срок полезного использования – 3 года (36 месяцев). Для целей бухгалтерского и налогового учета амортизация начисляется линейным методом.

Для целей бухучета годовая норма амортизации по компьютеру составляет 33,3333 процента (1 : 3 × 100%), годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%), ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета ежемесячная норма амортизации по компьютеру равна 2,7778 процента (1 : 36 мес. × 100%), ежемесячная сумма амортизационных отчислений – 1175 руб./мес. (42 300 руб. × 2,7778%).

В январе бухгалтер «Альфы» сделал следующие записи:

Дебет 10-5 Кредит 60

– 10 000 руб. (11 800 руб. – 1800 руб.) – приобретен монитор;

Дебет 19 Кредит 60

– 1800 руб. – учтен НДС со стоимости монитора;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1800 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 11 800 руб. – перечислены денежные средства за монитор;

Дебет 08 субсчет «Расходы на модернизацию» Кредит 10-5

– 10 000 руб. – списан новый монитор;

Дебет 01 Кредит 08 субсчет «Расходы на модернизацию»

– 10 000 руб. – увеличена первоначальная стоимость компьютера на расходы на приобретение нового монитора;

Дебет 10 субсчет «Запчасти, выявленные в ходе ремонта» Кредит 91-1

– 2000 руб. (2360 руб. – 360 руб.) – оприходован старый монитор;

Дебет 26 Кредит 02

– 1175 руб. – начислена амортизация по компьютеру.

При расчете налога на прибыль за январь бухгалтер учел во внереализационных доходах рыночную стоимость старого монитора в сумме 2000 руб., а в расходах – амортизационные отчисления по компьютеру в сумме 1175 руб.

Замена монитора не привела к увеличению срока полезного использования компьютера. Поэтому для целей бухгалтерского и налогового учета срок полезного использования компьютера не пересматривался. В бухучете амортизация по оборудованию начислялась в течение 26 месяцев. Поэтому для целей бухучета оставшийся срок полезного использования основного средства после реконструкции составляет 10 месяцев (36 мес. – 26 мес.).

Первоначальная стоимость компьютера с учетом расходов на приобретение нового монитора составила 52 300 руб. (42 300 руб. + 10 000 руб.). Остаточная стоимость компьютера без учета этих расходов равна 11 750 руб. (42 300 руб. – 1175 руб./мес. × 26 мес.), а с учетом – 21 750 руб. (11 750 руб. + 10 000 руб.).

Для целей бухучета ежемесячная сумма амортизации – 2175 руб./мес. (21 750 руб. : 10 мес.). В налоговом учете ежемесячная сумма амортизационных отчислений после модернизации составила:

52 300 руб. × 2,7778% = 1453 руб./мес.

Поскольку после модернизации ежемесячная сумма амортизационных отчислений для целей бухгалтерского и налогового учета стала отличаться, у организации возникла временная разница в размере 722 руб. (2175 руб./мес. – 1453 руб./мес.), приводящая к образованию отложенного налогового актива.

С февраля по ноябрь (10 месяцев) начисление амортизационных отчислений бухгалтер отражал проводкой:

Дебет 26 Кредит 02

– 2175 руб. – начислена амортизация по модернизированному компьютеру;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 144 руб. (722 руб. × 20%) – начислен отложенный налоговый актив с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

В ноябре в бухучете компьютер был полностью самортизирован (52 300 руб. – 1175 руб./мес. × 26 мес. – 2175 руб./мес. × 10 мес.). Поэтому с декабря бухгалтер прекратил начислять по нему амортизацию.

В налоговом учете компьютер не самортизирован на сумму 7220 руб. (52 300 руб. – 1175 руб./мес. × 26 мес. – 1453 руб./мес. × 10 мес.), поэтому в налоговом учете бухгалтер продолжил начислять амортизацию.

С декабря при начислении амортизации для целей налогового учета бухгалтер списание отложенного актива отражал проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 291 руб. (1453 руб. × 20%) – списан отложенный налоговый актив.

Налог на прибыль: использование старых комплектующих

После замены старые комплектующие могут быть пригодны для дальнейшего использования. Например, организация может продать их либо использовать при ремонте других компьютеров.

Ситуация: как отразить при расчете налога на прибыль поступление и использование комплектующих, которые пришлось заменить при модернизации или ремонте компьютера? Комплектующие пригодны для дальнейшего использования.

При расчете налога на прибыль стоимость материалов, полученных при ремонте (модернизации) компьютера, включите в состав внереализационных доходов. Тот факт, является компьютер основным средством или учтен как материально-производственные запасы, значения не имеет. Этот вывод следует из статьи 250 Налогового кодекса РФ, писем Минфина России от 14 октября 2010 г. № 03-03-06/1/647, от 6 октября 2009 г. № 03-03-06/1/647, от 28 сентября 2009 г. № 03-03-06/1/620 и ФНС России от 23 ноября 2009 г. № 3-2-13/227.

Отразить доходы нужно в момент поступления запчастей на склад (при составлении накладной по форме № М-11) (подп. 1 п. 4 ст. 271, п. 2 ст. 273 НК РФ). Материалы включите в состав доходов по рыночной стоимости , определенной по правилам статьи 105.3 Налогового кодекса РФ (п. 5 ст. 274 НК РФ).

Можно ли списать в расходы оприходованные детали, зависит от того, является компьютер основным средством или нет.

Если запчасти получены от ремонта (модернизации) основного средства, их стоимость можно учесть в расходах при дальнейшем использовании в деятельности организации. Налогооблагаемую прибыль можно уменьшить на стоимость запчастей, которая ранее вошла в доход при их получении в ходе ремонта (модернизации). Такое право прописано в пункте 2 статьи 254 Налогового кодекса РФ. В нем сказано, что в составе материальных расходов организация вправе учесть стоимость пригодных для дальнейшего использования излишков МПЗ, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже и разборке выводимых из эксплуатации основных средств, а также при их ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации.

Если организация примет решение продать запчасти, полученные в ходе ремонта (модернизации) компьютера, то их стоимость можно учесть в составе расходов от реализации (подп. 2 п. 1 ст. 268, абз. 2 п. 2 ст. 254 НК РФ).

Порядок определения стоимости извлеченных запчастей прописан в абзаце 2 пункта 2 статьи 254, пунктах 13 и 20 статьи 250 Налогового кодекса РФ.

Запчасти, полученные от ремонта (модернизации) компьютера, который к основным средствам не относится, списать в расходы не удастся. Подробнее об этом см. Какие материальные расходы учитывать при расчете налога на прибыль .

ОСНО: НДС

Входной НДС по комплектующим, приобретенным для замены в компьютере, примите к вычету в обычном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть после принятия на учет указанных комплектующих и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Исключение из этого правила, в частности, составляют случаи, когда:

В этих случаях входной НДС учтите в стоимости комплектующих, использованных при модернизации или ремонте компьютера. Такой порядок следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если организация использует компьютер для выполнения как облагаемых, так и не облагаемых НДС операций, входной налог со стоимости комплектующих распределите (п. 4 ст. 170 НК РФ).

При расчете налога на имущество расходы на приобретение комплектующих, включенных в первоначальную стоимость компьютера, учтите с 1-го числа месяца, следующего за окончанием модернизации (п. 4 ст. 376 НК РФ).

УСН

Если организация на упрощенке платит единый налог с доходов, расходы на замену комплектующих в компьютере налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, то, как отражать в расходах замену комплектующих, зависит от стоимости компьютера.

Компьютеры признаются основными средствами, если стоят более 100 000 руб. (п. 4 ст. 346.16, п. 1 ст. 257 НК РФ). Поэтому, если комплектующие использованы при ремонте такого компьютера (основного средства), их стоимость уменьшает налоговую базу на основании подпункта 3 пункта 1 статьи 346.16 Налогового кодекса РФ.

О том, как учесть расходы на замену комплектующих при модернизации основного средства, см. Как отразить в учете модернизацию основных средств .

Специального порядка учета расходов на ремонт (модернизацию) компьютера, который к основным средствам не относится, в Налоговом кодексе РФ не предусмотрено. Поэтому затраты на ремонт (модернизацию) такого имущества организации вправе списать по статьям расходов, предусмотренным пунктом 1 статьи 346.16 Налогового кодекса РФ. При условии, что все требования, предъявляемые главой 26.2 Налогового кодекса РФ к порядку признания данных затрат, выполнены (расходы экономически обоснованны, документально подтверждены, оплачены и т. д.) (п. 2 ст. 346.16, п. 2 ст. 346.17, п. 1 ст. 252 НК РФ). Стоимость устройств, приобретенных для замены вышедших из строя элементов компьютерной техники, можно учесть в составе материальных расходов (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 1 п. 1 ст. 254 НК РФ). Такой вывод позволяют сделать разъяснения Минфина России, данные в письме от 14 ноября 2008 г. № 03-11-04/2/169.

Налоговую базу уменьшайте по мере замены и оплаты комплектующих (п. 2 ст. 346.17 НК РФ).

Ситуация: как отразить на упрощенке поступление и использование комплектующих, которые пришлось заменить при модернизации или ремонте компьютера? Комплектующие пригодны для дальнейшего использования.

Стоимость комплектующих, полученных в результате ремонта (модернизации) компьютера, при расчете единого налога включите в состав внереализационных доходов (ст. 250, п. 1 ст. 346.15 НК РФ). Тот факт, является компьютер основным средством или учтен как материально-производственные запасы, значения не имеет.

Отразить доходы нужно в момент поступления запчастей на склад (при составлении накладной по форме № М-11) по рыночным ценам (п. 1 ст. 346.17, п. 4 ст. 346.18 НК РФ).

Если в дальнейшем такие запчасти будут использованы повторно (реализованы), их не удастся учесть в расходах.

Организации, которые платят единый налог с доходов, при расчете налоговой базы никакие расходы не учитывают (п. 1 ст. 346.14, п. 4 ст. 346.18 НК РФ).

Организации, которые платят единый налог с разницы между доходами и расходами, любые расходы признают только после их фактической оплаты. Оплатой признается прекращение обязательств перед поставщиками путем перечисления денежных средств или иным способом. Такой порядок предусмотрен пунктом 2 статьи 346.17 Налогового кодекса РФ.

При получении комплектующих, замененных при модернизации или ремонте компьютера, у организации не возникает никаких обязательств. Более того, выявление таких материалов не связано с появлением каких-либо расходов, поскольку экономические выгоды организации не уменьшаются. Дальнейшее использование в производстве или реализация бывших в употреблении комплектующих тоже не повлияет на расчет единого налога. Ведь условие о погашении задолженности в отношении поступившего имущества так и останется невыполненным.

Таким образом, никаких оснований для того, чтобы включать в расходы стоимость комплектующих, замененных при модернизации (ремонте), у организаций, которые применяют упрощенку, нет.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы на замену комплектующих в компьютере не влияют.

ОСНО и ЕНВД

Компьютер может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае если замена комплектующих проводилась при модернизации, то для целей расчета налога на прибыль нужно распределить ежемесячную сумму амортизационных отчислений. Для целей расчета налога на имущество – остаточную стоимость основного средства с учетом расходов на модернизацию. Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

Если замена комплектующих не признается модернизацией компьютера, то нужно распределить расходы на их приобретение (п. 9 ст. 274 НК РФ). Расходы на приобретение комплектующих для компьютера, используемого в одном виде деятельности организации, распределять не нужно.

НДС, выделенный в счете-фактуре на приобретение комплектующих для компьютера, также нужно распределить. Распределите НДС пропорционально доле операций, облагаемых этим налогом. Долю операций, облагаемых НДС, определите исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), облагаемых НДС, в общем объеме отгрузки за налоговый период. Такой порядок предусмотрен в пунктах 4, 4.1 статьи 170 Налогового кодекса РФ.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Источник

Акт замены (ремонта) системного блока

Шаблон для заполнения:

Скачать

Акт

замены (ремонта) системного блока

|

[место составления] |

[число, месяц, год] |

Время замены (ремонта): [указать нужное].

Место замены (ремонта): [указать нужное].

Адрес замены (ремонта): [указать нужное].

Информация о демонтированном системном блоке:

|

Модель |

Серийный номер |

Год выпуска |

Фирма-производитель |

Причина выхода из строя |

Виды выполняемых ремонтных работ |

|

1 |

2 |

3 |

4 |

5 |

6 |

Информация об установленном системном блоке:

|

Модель |

Серийный номер |

Год выпуска |

Фирма-производитель |

|

1 |

2 |

3 |

4 |

[Установленный/демонтированный] системный блок опломбирован пломбой [№ пломбы].

[Замену/ремонт] системного блока произвел представитель [наименование организации]:

[наименование должности работника] [подпись] [инициалы, фамилия]

М. П.

С актом ознакомлен, 1 экземпляр получен [число, месяц, год].

[Наименование должности работника и организации] [подпись] [инициалы, фамилия]

М. П.