Списание компьютерной техники — процесс, которого не избежать подавляющему большинству современных предприятий. Чем может отличаться списание оргтехники от списания иных объектов основных средств предприятия, вы узнаете из этой статьи.

Причины списания оргтехники и компьютеров

Основной предпосылкой для списания основных средств является утрата ими полезных свойств, ради которых они приобретались и используются. Причинами такой утраты являются:

- физический износ;

- моральный износ;

- неустранимая поломка или порча.

Для компьютерной техники в большей степени, чем для других видов оборудования, характерен быстрый моральный износ. Стремительное развитие компьютерных технологий часто ведет к тому, что существующий парк компьютерной техники, находящейся в рабочем состоянии, все равно требуется обновлять и модернизировать для производственных целей. Поэтому для компьютеров и оргтехники законодательно установлены довольно короткие сроки полезного действия для расчета амортизации — от 3 до 5 лет.

Чтобы на балансе не висело не используемое более компьютерное оборудование, его следует списать.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

С формой акта списания можно ознакомиться в статье «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

- «Оприходование материалов после демонтажа основных средств – проводки»;

- «Как оприходовать металлолом от списания основных средств?».

Нюансы списания оргтехники для бюджетников

Чтобы списать компьютерную технику, являющуюся объектом основных средств, учреждение должно организовать специальную постоянно действующую комиссию (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Списание основных средств осуществляется на основе ее решения.

При этом чтобы принять решение о списании с учета компьютерной техники, являющейся объектом учета основных средств, бюджетная организация должна проверить соблюдение нескольких критериев (п. 46 приказа Минфина РФ от 31.12.2016 № 257н), а именно, что она:

- не осуществляет контроль за списываемым объектом ОС;

- не осуществляет расходы, связанные с распоряжением им (владением и (или) пользованием);

- не имеет права на получение экономической выгоды и извлечение пользы от распоряжения (владения или пользования);

- не участвует в распоряжении (владении и (или) пользовании) выбывшим объектом, числящимся на учете,

- не использует его в той степени, которая предусматривалась при его признании;

- оценила величину дохода (расхода) от выбытия объекта;

- оценила прогнозируемые экономические выгоды или полезный потенциал, связанные с объектом, а также прогнозируемые (понесенные) затраты (убытки), связанные с его выбытием.

Решение комиссии о списании компьютера с бюджетного учета оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Форма акта утверждена приказом Минфина России от 30.03.2015 № 52н.

ОБРАТИТЕ ВНИМАНИЕ!

- Акт должен быть согласован с учредителем бюджетной организации, если списываемое имущество отнесено к особо ценному имуществу, которое закреплено собственником за бюджетным учреждением или которое приобретено бюджетным учреждением за счет средств, выделенных собственником на его приобретение (п. 3 ст. 298 ГК РФ). Так, Минздрав России, Минтруд России, Минспорта России, Росреестр России включили компьютеры в перечень особо ценного движимого имущества независимо от его стоимости. Поэтому если указанные структуры наделили бюджетное учреждение компьютерами, то их списание необходимо согласовывать с учредителями.

- Если особо ценное движимое имущество было приобретено за счет средств, полученных от приносящей доход деятельности, бюджетное учреждение вправе распоряжаться им самостоятельно (письмо Минфина России от 26.09.2012 № 02-06-10/3912). Согласование списания такого имущества с учредителем не требуется.

После подписания акта руководителем бюджетной организации совершаются действия по разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н).

О бухгалтерском учете списания основных средств в бюджетной организации читайте в этом материале.

Утилизация компьютерной техники

Компьютерное оборудование содержит в себе различные элементы, среди которых:

- вещества, опасные для окружающей среды, т. е. подпадающие под действие закона «Об отходах» от 24.06.1998 № 89-ФЗ;

- драгметаллы — благодаря драгоценной «начинке», на списываемый компьютер распространяется действие закона «О драгметаллах» от 26.03.1998 № 41-ФЗ, а также инструкций Минфина по специальному учету драгметаллов.

Таким образом, компьютерная техника относится к объектам, которые нельзя просто выкинуть на свалку при списании. Необходимо передать их для утилизации лицензированной специализированной компании. Порядок утилизации следует обозначить и утвердить в комплекте документов на списание.

ОБРАТИТЕ ВНИМАНИЕ! Если по общему правилу процесс списания компьютеров выглядит достаточно простым, то необходимость привлекать лицензированную компанию для утилизации может повлечь за собой и необходимость проведения дополнительной экспертизы оборудования специалистами утилизирующей компании.

О том, почему требуется контролировать отходы и как оформить акт инвентаризации отходов, читайте здесь.

Как учесть утилизацию компьютерной техники в бухгалтерском учете? Подробную инструкцию по данной процедуре можно найти в КонсультантПлюс. Получите бесплатный пробный доступ к системе и ознакомьтесь с разъяснениями экспертов.

Что делать, если в списываемой оргтехнике присутствуют драгметаллы?

Информацию о наличии в списываемом компьютерном оборудовании драгметаллов обычно можно найти в техпаспорте на это оборудование. В случае утери техпаспорта компании следует провести экспертизу на содержание драгметаллов. Для этого нужно привлечь специалистов из лицензированной компании.

Наличие в списываемых компьютерах драгметаллов (а это порядка 80% случаев) означает, что

- Их необходимо передать для утилизации соответствующим образом лицензированной компании.

- Утилизирующая компания должна быть не только лицензирована по деятельности, связанной с обращением с опасными отходами, но иметь регистрационное удостоверение, выданное комитетом драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации (постановление Правительства РФ от 25.06.1992 № 431).

Принимаемый порядок утилизации и экспертные заключения лицензированной компании должны найти свое отражение в документах на списание.

Расходы, связанные с утилизацией компьютерной техники, могут быть учтены в составе внереализационных расходов предприятия при расчете налога на прибыль (подп. 8 п. 1 ст. 265 НК РФ).

Итоги

Списание компьютерной техники с учета оформляется актом на списание. Но списание с учета не отменяет утилизацию списанного оборудования. Списываемая компьютерная техника, как правило, содержит драгоценные металлы и относится к опасным отходам, поэтому ее утилизацией занимаются только организации, у которых есть разрешение на подобную деятельность.

Без компьютерной техники не может существовать ни одна компания. Она различается по стоимости, скорости работы и функциональности. Особенность этого оборудования в том, что оно быстро устаревает морально, а иногда приходит в негодность, еще не отработав положенный срок.

Если ситуацию нельзя исправить обновлением и ремонтом, техника списывается с баланса предприятия и утилизируется. Для инициирования такого процесса составляется акт о списании компьютерной техники.

Документальная форма в 2022 году

Вы можете прямо сейчас скачать образец акта о списании и заполнить в соответствии в нашими рекомендациями:

Если есть сомнения в составлении документа, дочитайте материал до конца

Продолжим…

Правовая сторона

Компьютерная техника (системный блок, ноутбук, монитор, принтер, компьютерная мышь) относится к основным средствам. Поэтому для них существует определенная форма для списания. Это – Акт ОС-4, утвержденный приказом Росстата № 399 от 21.07.2020. Он является лишь рекомендованной формой. Компании могут самостоятельно разработать (оформить) образец и приложить к учетной политике. Особенностью списания является определение, каким образом это сделать? Почему?

Если приобретается компьютер в сборе, то срок эксплуатации каждого отдельного узла может быть разный. Например, мышка прослужит меньше, чем системный блок. Поэтому придется проводить частичную ликвидацию.

Если приобретается сервер с высокой стоимостью, то учитываться могут отдельно комплектующие:

- материнская плата;

- жесткий диск и т.д.

С 2022 года списание ОС в бухгалтерском учете производится по правилам ФСБУ 6/2020.

Другой вариант, когда приобретенный принтер, сканер и другая компьютерная техника принимается к учету, как МПЗ (материально-производственные запасы). В этом случае также можно применять форму документа, разработанную самостоятельно. В качестве образца используется 0504230 «Акт о списании материальных запасов».

Срок хранения акта о списании компьютерной техники 5 лет. Он установлен Приказом № 36 от 20.12.19.

Кто, когда и на каком основании составляет документ

Документ составляется постоянно действующей комиссией или назначаемой приказом руководителя компании. Как отмечалось выше, организация сама вправе разработать форму акта или использовать ОС-4.

В случае если предприятием самостоятельно разрабатывается форму документа, нужно включить в нее необходимые реквизиты:

- дату, место составления;

- причины выбытия;

- должности, ФИО и подписи.

В некоторых случаях для списания требуется подтверждение специалиста, который составляет справку. Это делают специализированные фирмы, имеющие разрешение. Чаще всего, такое требование распространяется на бюджетные организации.

Алгоритм процесса таков:

- МОЛ обращается к руководителю по вопросу списания;

- второй составляет приказ;

- комиссия осматривает технику, делает выводы, составляет и подписывает акт;

- его утверждает руководитель.

Печать на документе не требуется.

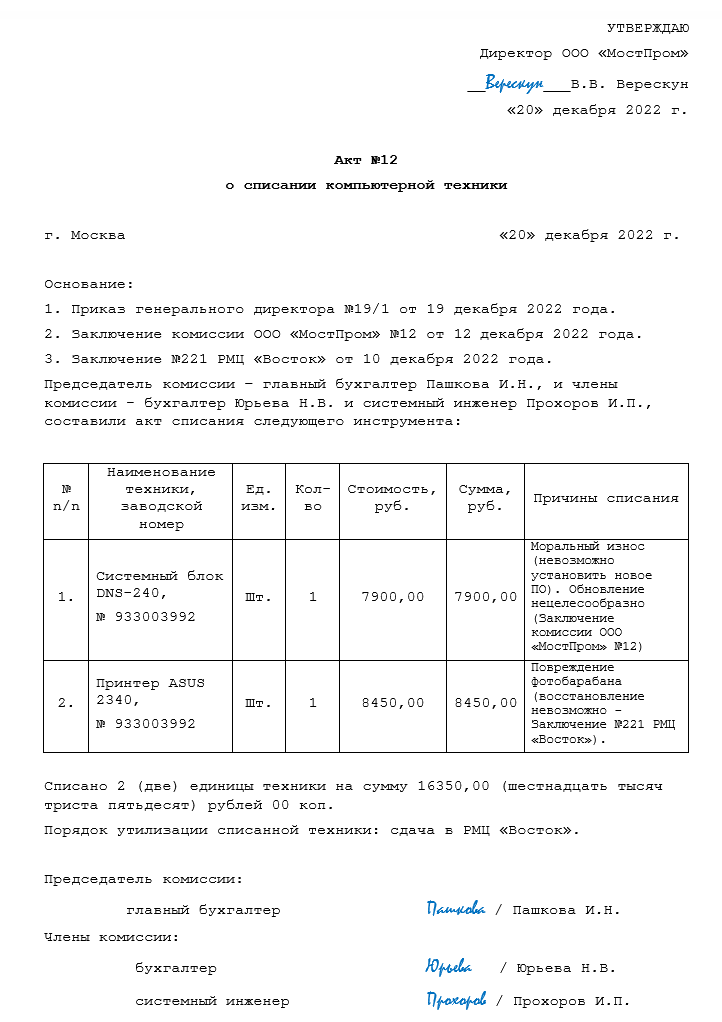

Поэтапное заполнение документа

Акт на списание компьютера заполняется в двух экземплярах, один из которых хранится у МОЛ, а другой передается в бухгалтерию.

| Часть | Описание | Комментарии |

| Верхняя | В верхней части в правом углу на лицевой стороне оставляется блок для утверждения руководителем. Указание даты и номера акта. Далее идет наименование компании, указание подразделения. |

– |

| Описательная | В качестве основания – указываются реквизиты приказа и ссылки на заключения экспертных организаций. Далее вноситься перечень членов комиссии, принимающих участие в процессе. В таблицу вносятся характеристики основного средства, которые имеются в технической документации к нему, также сумма стоимости списания. Здесь же приводится формулировка причин списания (выбытия), о возможном использовании пригодных запчастей, сумма вырученных средств, если была реализация, величина понесенных расходов, связанных с выбытием. |

Под расходами подразумевается необходимость утилизировать списанное имущество. Это продиктовано Законами «Об отходах» №89-ФЗ от 24.06.98 и «О драгметаллах» № 41-ФЗ от 26.03.98. Утилизацию может производить только специализированная организация, имеющая лицензию. По второму закону требования еще долее жесткие. Для компании, производящей утилизацию, необходимо иметь удостоверение от Комитета драгметаллов. Об их содержании и количестве можно узнать из технического паспорта компьютера. Если его нет в наличии, то возникает необходимость провести экспертизу силами лицензированной компании. |

| Заключительная | Подписи членов комиссии. |

Для составления акта на списание компьютера должен быть приказ руководителя, при необходимости справка от специализированной организации о невозможности дальнейшей эксплуатации и договор об утилизации.

ТРУДко, ИНФО

Компьютеры, ноутбуки рано или поздно изнашиваются и их приходится списывать. Эту операцию надо оформить актом на списание компьютерной техники, образец которого приводим в данном материале.

Также смотрите:

- Является ли компьютер основным средством

- Как поставить на бухгалтерский учет компьютер

Особенности списания компьютера

Компьютерная техника может ломаться, устаревать и т. д. Теоретически ПК можно отремонтировать. Но на практике часто оказывается, что проще и дешевле купить новый комп, а старый списать.

Причины списания компьютерной техники можно найти в нашей статье «Какие могут быть причины для списания компьютера».

Чтобы правильно оформить в учете операцию по списанию, необходимо ознакомиться с нашей статьей «Как правильно списывать компьютерную технику».

Акт на списание

Если первоначальная стоимость компьютера более 40 000,00 рублей и срок его службы от 1 года, такой объект надо списывать как основное средство. Для этого используют акт по форме ОС-4.

Данный бланк можно подкорректировать под свои требования, взяв за основу унифицированную форму.

Далее с нашего сайта по прямой ссылке вы можете бесплатно скачать образец акта на списание компьютера .

При стоимости менее 40 000,00 рублей или сроке полезного использования менее 1 года компьютер можно учитывать в составе МПЗ.

Однако при вводе в эксплуатацию рекомендуем ставить такую технику на забалансовый учет. Таким образом будет обеспечен контроль за сохранностью техники. Её будут ежегодно инвентаризировать.

В таком случае при списании устаревшей или не подлежащей ремонту компьютерной техники можно использовать акт на списание малоценных и быстроизнашивающихся предметов. Его образец можно скачать по кнопке ниже:

При списании комплектующих компьютера или его отдельных частей (например, шнура питания или вентилятора) используют другой акт. Его форму можете скачать по кнопке ниже:

В статье «Как вести бухучет компьютерной техники» мы разбирали нюансы учета ПК, который является объектом основных средств (ОС) либо учитывают в составе материально-производственных запасов (МПЗ).

Итоги

При списании компьютера необходимо документально оформить данную операцию – и в случае учета ПК как ОС, и как МПЗ.

Для этого надо оформить акт о списании компьютерной техники. Образцы данных актов в удобном формате Excel вы можете скачать в этой статье и использовать в работе.

Без компьютеров, принтеров, МФУ и другой оргтехники сейчас не обойтись. Но все вещи имеют свойство ломаться или изнашиваться. Просто так выкинуть принтер или монитор нельзя — можно заработать штраф. Расскажем, как правильно списать технику, какие документы для этого нужны и как ее утилизировать.

Почему просто не выкинуть оргтехнику?

Назовем три причины.

1. Загрязнение окружающей среды.

Офисная техника включает в себя множество деталей, в том числе блоки питания, нагревательные элементы. Они изготавливаются из неразлагаемого пластика, а также опасных и тяжелых металлов, которые портят окружающую среду. Поэтому просто выкинуть принтер или монитор на свалку нельзя.

Кроме того, неправильная утилизация офисной техники — это нарушение законов от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» и от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях».

2. Нарушение порядка списания основных средств с баланса.

В большинстве компаний оргтехнику относят к основным средствам. Она бывает очень дорогой и может стоить не одну сотню тысяч рублей.

Например: производительные МФУ, принтеры, специализированные компьютеры, серверы.

Чтобы ее правильно списать в учете — необходимо провести техническую экспертизу и получить акт от специализированной компании, в котором будет указаны причины по которым ОС не могут быть использованы по назначению. Без такого акта просто взять и снять с баланса офисную технику не получится.

3. Вторичное использование запчастей.

Из любой списываемой оргтехники, в том числе и сломанной, можно достать рабочие детали. Чаще всего их используют для ремонта старых моделей техники. Также в оборудовании имеются элементы, которые могут переданы на вторичную переработку. В этом случае можно не просто утилизировать старую технику, но еще и получить небольшую компенсацию, которая частично покроет расходы на приобретение новой.

Есть принтеры, МФУ или компьютеры, которые морально устарели и вы хотите их заменить? Обращайтесь в Делис Архив! Мы занимаемся скупкой и утилизацией техники. Постоянным клиентам — более высокая оплата за выкуп. Наши специалисты сами приедут, проведут оценку оборудования и вывезут его из вашего офиса.

Определяемся: ремонт или списание офисной техники

Определите, по какой причине нужно списать объект:

- износ;

- поломка;

- устаревание модели.

Если офисная техника физически износилась или сломалась, нужно обратиться в специализированную компанию по ремонту или утилизации оргтехники. Только она сможет дать заключение о том, подлежит ли МФУ, принтер, компьютер восстановлению или ремонту: сначала проведут техническую экспертизу оборудования, а потом выдадут акт.

В нем будут указаны:

- наименование, модель и инвентарный номер объекта;

- внешние признаки поломки или причины вызова специалистов;

- результаты технической экспертизы (возможность ремонта, его целесообразность или невозможность восстановления).

Акт подписывают члены комиссии, которые проводили техническую экспертизу.

На основании этого акта можно списать оргтехнику с баланса и решить, что с ней дальше: утилизировать или продать на запчасти. Например, если ремонт выходит дорого и финансово это не выгодно — то офисную технику лучше списать и утилизировать.

Подать заявку на утилизацию в Делис Архив

Утилизируем технику правильно

Утилизировать оргтехнику вправе только специализированные компании, для которых такая деятельность основная и осуществляется на основании лицензии. У них есть лицензия по переработке и собственно утилизации. Офисное нерабочее оборудование относится к вредным и опасным отходам.

К примеру, компьютеры и принтеры относятся к IV классу опасности, картриджи — к III или IV классу в зависимости от количества тонера, а бесперебойники — ко II классу (приказ Роспотребнадзора от 22.05.2017 № 242).

Вы подпишите договор на утилизацию, сдадите технику, а утилизационная компания выдаст вам акт приемки-передачи, а после — акт об утилизации.

Самостоятельно делать ничего не надо. Специалисты сами подготовят все необходимые документы, разберут оргтехнику и правильно ее утилизируют.

Делис Архив специализируется на оказании услуг по вывозу, разборке и дальнейшей переработке старого оборудования. У нас вы можете заказать утилизацию компьютеров, мониторов, планшетов, ноутбуков, принтеров, ксероксов, серверных комплексов, сканеров, мышей, клавиатур, банковского оборудования и прочих технических устройств.

Списание оргтехники с баланса

После того, как у организации на руках есть акт технической экспертизы и акт об утилизации — можно переходить к списанию офисного оборудования в бухучете.

Первоначально надо списать стоимость ОС и суммы накопленной амортизации или обесценения.

Обесценение — новое понятие, которое появилось с началом использования ФСБУ 6/2020. Оно означает, что балансовая стоимость актива выше, чем сумма от его использования или продажи. Компании, ведущие упрощенный учет могут не проверять ОС на обесценение, они могут продолжат считать балансовую стоимость как разницу между первоначальной стоимостью и амортизацией.

Для учета обесценения рекомендовано открывать отдельный субсчет на счете 02.

При выбытии основного средства накопленную амортизацию и обесценение списываем на снижение первоначальной стоимости:

Дт 01 «Выбытие» — Кт 01.1 — списана первоначальная стоимость;

Дт 02 («Амортизация» или «Обесценение») — Кт 01 «Выбытие» — списана накопленная амортизация (обесценение).

Расходы на демонтаж, утилизацию, проводимые сторонней компанией отмечаем в учет проводкой:

Дт 91.2 — Кт 62 (76).

И в заключение списывается балансовая стоимость утилизированной оргтехники:

Дт 91.2 — Кт 01 «Выбытие».

Результат от списания ОС (разница между стоимостью по балансу и расходами на его выбытие с одной стороны, с учетом поступлением денег от выбытия (см. ниже) отражается в отчете о финансовых результатах свернуто (т. е. в виде конечного результата от операций по ОС).

Бывает, что при утилизации офисной техники компания получает какие-либо рабочие запчасти. В этом случае перед списанием балансовой стоимости ОС надо принять их к учету:

Дт 10 (41, 08) — Кт 01 «Выбытие».

Организация должна руководствоваться ФСБУ 5/2019 «Запасы», ПБУ 16/02 «Информация по прекращаемой деятельности» при оценке тех частей списываемой техники, которые она собирается продать.

В бухгалтерском учете такие запчасти можно оценить двумя способами:

- по размеру балансовой стоимости утилизируемого ОС и расходов на извлечение и подготовку к продаже ТМЦ;

- предполагаемой стоимости реализации ТМЦ за минусом расходов на извлечения и предпродажной подготовке.

Выбирается наименьший показатель.

В налоговом учете ТМЦ, оцененные по рыночной стоимости, на дату акта о списании ОС включаются во внереализационные доходы. Из-за разницы между БУ и НУ могут возникнуть временные разницы (для тех кто применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль»).

Ответственность за неправильную утилизацию оргтехники

За нарушение правил утилизации отходов могут предприятие могут наказать (ст. 28 закона № 89-ФЗ «Об отходах»).

За нарушение правил утилизации опасных отходов (п. 1 ст. 8.2 КоАП):

- от 10 тысяч до 30 тысяч рублей — должностное лицо;

- от 30 тысяч до 50 тысяч рублей или приостановление деятельность на срок до 90 суток — ИП;

- от 100 тысяч до 250 тысяч рублей или приостановление деятельность на срок до 90 суток — компанию.

Кроме этого к ответственности могут привлечь и за осуществление деятельности без лицензии, когда она обязательна (п. 2 ст. 14.1 КоАП):

- от 4 тысяч до 5 тысяч рублей — должностное лицо;

- от 40 тысяч до 50 тысяч рублей — компанию.

Современный архив бухгалтерии

Безопасный документооборот, хранение, архивная обработка, уничтожение документов

Оставьте заявку, чтобы получить консультацию

Впишите свои контактные данные в форме ниже, мы с вами свяжемся:

Актуально на: 18 октября 2018 г.

0

Под оборудованием обычно понимается применяемое самостоятельно или устанавливаемое на машину техническое устройство, которое необходимо для выполнения ее основных или дополнительных функций, а также для объединения нескольких машин в единую систему (п. 1 ст. 2 Технического регламента, утв. Решением Комиссии ТС от 18.10.2011 № 823). В бухгалтерском учете оборудованием обычно считается имущество, которому необходим монтаж, прежде чем оно станет способным выполнять свои основные функции.

О том, как документально оформляется поступление в организацию оборудования, требующего монтажа, мы рассказывали в нашей консультации, где приводили образец заполнения унифицированной формы № ОС-14 «Акт о приеме (поступлении) оборудования» (утв. Постановлением Госкомстата от 21.01.2003 № 7). В дальнейшем предполагается, что оборудование передается в монтаж, что сопровождается обычно оформлением унифицированной формы № ОС-15 «Акт о приеме-передаче оборудования в монтаж» (утв. Постановлением Госкомстата от 21.01.2003 № 7). Однако возможна ситуация, когда оприходованное оборудование так и не будет введено в эксплуатацию в составе основных средств, а в силу разных причин будет списано. Как оформить акт списания оборудования, расскажем в нашей консультации.

Составляем акт на списание оборудования

Если оборудование не пригодно к использованию в силу физического или морального износа, допущенных повреждений при монтаже или вообще было утрачено по любой причине, оно подлежит списанию. Обязательной к применению формы акта для такого случая нет. Поэтому организация может разработать такой первичный учетный документ самостоятельно и закрепить его в своей Учетной политике в целях бухгалтерского учета. Составлению акта на списание обычно предшествует проведение инвентаризации и составление инвентаризационной описи и сличительной ведомости (если выявлена недостача оборудования). Если необходимо подтвердить непригодность оборудования к использованию, может быть предварительно составлен акт технического состояния оборудования для списания. Акт технического состояния в данном случае являлся бы документом-основанием для списания. Он может быть составлен по образцу дефектной ведомости, который мы приводили здесь.

Акт списания оборудования обычно составляется специально созданной для этих целей комиссией и утверждается руководителем организации. В акте указываются, в частности, наименование оборудования, его стоимость, причина списания.

Приведем для акта списания оборудования образец заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Бухгалтерский и налоговый учет списания оборудования

Стоимость оборудования, по которой оно было отражено по дебету счета 07 «Оборудование к установке», при списании переносится в общем случае на счет учета финансовых результатов (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» – Кредит счета 07

Если оборудование списывается по итогам проведенной инвентаризации и выявленной недостачи, его стоимость предварительно относится в дебет счета 94 «Недостачи и потери от порчи ценностей», а уже затем – на счет учета источника, из которого недостача будет покрываться:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» – Кредит счета 94 – если было выявлено виновное лицо

или

Дебет счета 91 – Кредит счета 94 – при отсутствии виновных лиц либо если во взыскании с работника было отказано судом

Если оборудование уже было передано в монтаж, но после этого списывается, в указанных выше проводках вместо счета 07 будет использоваться счет 08 «Вложения во внеоборотные активы».

Расходы на ликвидацию выводимых из эксплуатации основных средств, равно как расходы на ликвидацию иного имущества, монтаж которого не завершен, учитываются в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Если оборудование было утрачено, то факт отсутствия виновных лиц необходимо подтвердить документально (пп. 5 п. 2 ст. 265 НК РФ).