Актуально на: 9 октября 2018 г.

0

Под специальной одеждой понимаются средства индивидуальной защиты работников организации, включающие в себя:

- специальную одежду;

- специальную обувь;

- предохранительные приспособления (абз. 5 п. 2, п. 7 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Примерами спецодежды являются комбинезоны, куртки, тулупы, костюмы, брюки, халаты, различная обувь, рукавицы, шлемы, противогазы, очки, респираторы и т.д. Конкретный перечень специальной одежды, используемой в определенной организации, зависит от специфики ее деятельности.

Отпуск специальной одежды в производство (эксплуатацию) со складов организации производится на основании первичных учетных документов. В качестве таких документов могут использоваться унифицированные формы № М-11 «Требование-накладная», № М-15 «Накладная на отпуск материалов на сторону» или № М-8 «Лимитно-заборная карта» (утв. Постановлением Госкомстата от 30.10.1997 № 71а) (п.п. 15,19 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Кроме того для оперативного учета специальной одежды ее выдача и возврат работниками отражаются в личных карточках учета выдачи средств индивидуальной защиты (п. 61 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н, п. 13 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н).

А когда происходит списание спецодежды и как составляется соответствующий акт, расскажем в нашем материале.

Списание специальной одежды

Когда специальная одежда выбывает или не используется для производства продукции (выполнения работ, оказания услуг) либо для управленческих нужд организации, она подлежит списанию. Списывается спецодежда, например, в случаях ее продажи, безвозмездной передачи, в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций (п. 30 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Обращаем внимание, что спецодежда является собственностью работодателя. И даже та спецодежда, для которой закончился срок носки, должна быть возвращена работодателю, который уже сам принимает решение о ее списании (п. 64 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Хотя один лишь факт того, что у специальной одежды истек срок носки, не означает, что она должна быть автоматически списана. Если такая спецодежда пригодна для дальнейшей эксплуатации, она продолжает использоваться по назначении после проведения мероприятий по уходу за ней (стирка, чистка, дезинфекция, дегазация, дезактивация, обеспыливание, обезвреживание и ремонт). Пригодность спецодежды к дальнейшему использованию, необходимость проведения и состав мероприятий по уходу за ними, а также процент износа устанавливаются уполномоченным работодателем должностным лицом или соответствующей комиссией (например, специальной комиссией по охране труда) (п. 22 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н).

И только в том случае, когда спецодежда фактически выбывает, необходимо оформить ее списание актом.

Составляем акт на списание спецодежды

Форму акта на списание спецодежды организация разрабатывает самостоятельно с учетом требований для первичных учетных документов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, и закрепляет ее в своей Учетной политике в целях бухгалтерского учета. Примерную форму акта на списание спецодежды (бланк) скачать бесплатно можно по приведенной ниже ссылке.

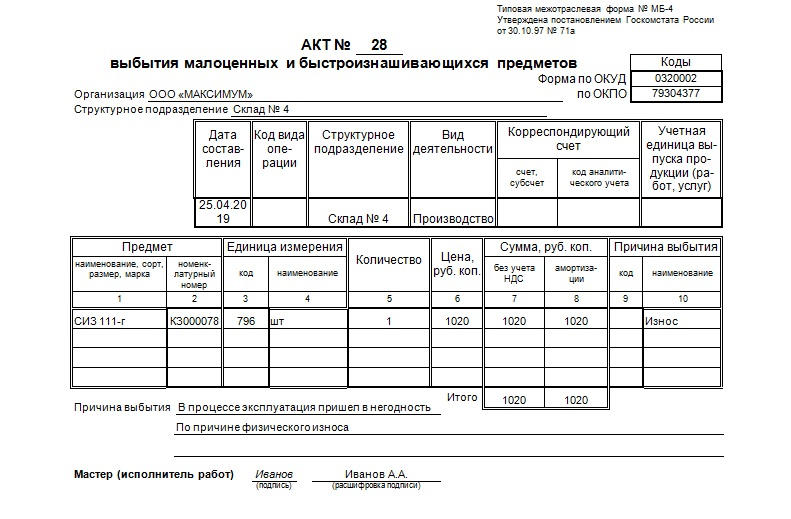

Акт составляется постоянно действующей инвентаризационной комиссией, ведь именно она должна определять непригодность спецодежды и решать вопрос о ее списании (п. 34 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). А утверждается акт руководителем организации. В акте приводятся сведения о наименованиях спецодежды, подлежащей списанию, их количестве, цене, сроке службы. Обязательно нужно привести причину списания спецодежды в акте на списание. Целесообразно указать также и процент износа спецодежды.

Приведем для акта на списание спецодежды, пришедшей в негодность, образец его заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Также читайте:

- Спецодежда: все о выдаче, учете и списании

- Нужно ли принимать локальные акты по результатам спецоценки

- Кадровые подсказки для бухгалтера

Акт на списание спецодежды по форме МБ-4 существует с 1997 года и до сих пор не потерял актуальности. Официально документ носит название «Акт выбытия малоценных и быстроизнашивающихся предметов». Естественно, рабочие перчатки и прочие элементы спецодежды можно смело отнести к этой категории и при выходе из строя списать с помощью оформления этого акта.

ФАЙЛЫ

Скачать пустой бланк акта на списание спецодежды. Форма МБ-4 .docСкачать образец акта на списание спецодежды. Форма МБ-4 .doc

Но универсальность бумаги заключается в том, что ее можно заполнять и в случае утери, поломке элементов спецодежды и пр. Он пригодится при умышленной порче, случайной утере, поможет официально оформить взыскание с виновных лиц стоимость вещей. Также 221 статья Трудового кодекса гласит, что всем сотрудникам, занятым на вредном производстве, руководитель приказом выдает спецодежду. А замену ее оформляют именно этим актом.

Законные основания

В бланке, который находится выше и доступен для скачивания, есть ссылка в верхней части на Постановление Госкомстата №71а от 30 октября 1997. Этот документ является основным при использовании акта по назначению. В нем указаны случаи и нюансы заполнения бумаги. Учет этой категории производится бухгалтерией организации, согласно Приказу Минфина №135н от 26 декабря 2002 года.

Списываться спецодежда может после инвентаризации, нюансы которой оговариваются в Порядке проведения инвентаризации. Последний утвержден Приказом Минфина №49 от 13 июня 1995 года.

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

- Предмете одежды: его названии, номере согласно номенклатуре, размере.

- Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

- Количестве одежды в указанных единицах измерения. Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

- Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

- Сумме без учета НДС, а также сумме амортизации.

- Причине выбытия, коде.

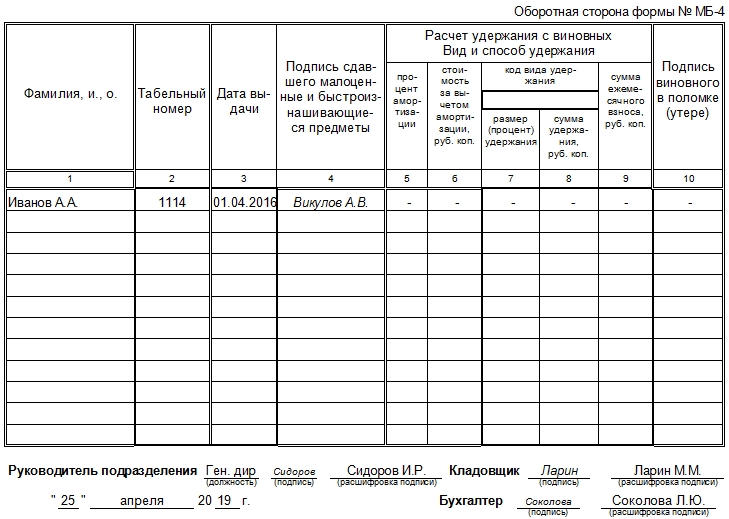

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Алгоритм действий

Если работник или его непосредственный начальник заполняет все поля акта верно и предъявляет его на склад, то взамен утерянной (изношенной, вышедшей из строя) вещи ему выдается новая (при такой возможности). Но этот факт должен быть документально зафиксирован.

Для этого в специальной карточке учета (форма МБ-2, учет малоценных и быстроизнашивающихся предметов) записывается это действие и ставится подпись минимум двух сотрудников: выдающего и принимающего.

Интересное свойство: эта форма может использоваться в качестве переходной. Ей можно воспользоваться, если какую-либо вещь из списка малоценных и быстроизнашивающихся предметов нужно отразить как объект основных средств в бухгалтерском учете (либо показать ее перемещение).

Также после подписания руководителем может издаваться приказ о списании спецодежды, пришедшей в негодность. Если при заполнении были допущены ошибки, то не возбраняется их исправление. Только оно должно быть выполнено правильно: ошибка зачеркивается одной чертой, рядом пишутся верные данные и подписи всех материально ответственных лиц.

Сколько экземпляров потребуется

Акт на списание спецодежды по форме МБ-4 должен быть составлен минимум в двух экземплярах. Один из них отправляется в бухгалтерию для тщательной обработки (там заполняется большинство данных в первого листа), а второй остается у заполнителя, на складе, площадке или у кого-либо из сотрудников, который заполнил документ и является материально ответственным лицом за списание спецодежды надлежащим образом.

Выдача спецодежды и СИЗ, несомненно, вызывает у специалистов по охране труда достаточно много вопросов, правда, списание спецодежды – не меньше.

Часто она изнашивается раньше срока, и что в этом случае делать? Какие документы должны быть разработаны и как организовать работу так, чтобы с бухгалтерией не возникло проблем?

А они, естественно, появляются, потому как затраты на СИЗы – это “львиная доля” бюджета охраны труда любой компании, и отчитаться нужно грамотно, чтобы вопросов не возникло ни у работодателя, ни у ГИТ.

Если у вас есть что добавить или хотите поделиться личным опытом, обязательно пишите в комментариях, это будет интересно и полезно всем. На все ваши вопросы, которые остались после прочтения статьи, с удовольствием отвечу.

Списание спецодежды раньше срока

В одну из обязанностей работодателя входит бесплатная выдача спецодежды, спецобуви и СИЗ работникам, которые, в свою очередь, должны применять и бережно использовать.

И, конечно, не допускаются к работе сотрудники с неисправными, не отремонтированными и загрязненными СИЗ (п. 26 Приказ № 290н): любое повреждение может привести к травме. Работодателю за этим нужно следить, а также помнить о том, что одной из его обязанностей является ремонт и чистка.

Если же выполнить последнее требование нет возможности, (например, разрывы на куртке физически не починить, штаны замазучены настолько, что представляют угрозу относительно обеспечения пожарной безопасности), а срок носки еще не подошел к концу, то такие СИЗ должны быть списаны.

Списание СИЗ всегда вызывало у меня “головную боль”, хотя специалисты по охране труда не во всех организациях имеют отношение к выдаче и списанию.

Мне же приходилось контролировать не только использование и правильное применение, но и наличие и своевременное списание. В общем, опыта в этой сфере у меня достаточно, поэтому в этой заметке хочу поделиться полезной информацией: порядок списания спецодежды на предприятии, как подготовить документы для оформления списания СИЗ и избавиться от этой “головной боли”, потому как в этой процедуре есть свои особые моменты и нюансы, которые следует учитывать 🙂

Но как правильно оформить эту процедуру? Как разграничить ответственность, определив при этом есть ли вина работника или нет?

Это только кажется, что все просто: испортилась спецодежда – возьми да спиши, ан нет, нюансов очень много, пусть они мелкие, незначительные, но все же есть, а вкупе могут создать одну большую проблему. Давайте разберемся подробнее с каждым пунктом.

Положение по определению пригодности СИЗ

Для того, чтобы разграничить обязанности, ответственность и прописать все нюансы списания спецодежды в организации, разрабатывают положение (инструкцию) по определению пригодности СИЗ для дальнейшего использования.

Там кратенько и без лишней воды прописывается, какие специалисты должны входить в состав комиссии по определению пригодности и списанию СИЗ. Без Ф.И.О. – просто определяете должности, участвующие в процессе.

Это удобно в том случае, если у вас несколько подразделений, а составить приказ о списании нужно в каждом. Тогда у всех членов комиссии будет понимание, что необходимо делать в конкретной ситуации.

В состав комиссии, кроме руководителей подразделений, следует включить специалиста по охране труда, представителей профсоюзного комитета или трудового коллектива (если есть), представителя складского хозяйства и бухгалтера. В некоторых организациях дополнительно в состав входит и снабженец.

Также там нужно прописать порядок списания спецодежды на предприятии и оформить сопутствующие документы с приложением образцов. Положение по определению пригодности СИЗ скачать.

Приказ о создании комиссии по списанию СИЗ

В обязательном порядке должен быть разработан приказ о списании СИЗ, в котором будет обозначен председатель и члены, а также прописаны не только должности, но и Ф.И.О. В случае увольнения или изменения должности приказ должен быть пересмотрен.

Готовится документ в свободной форме, его можно корректировать согласно специфике работы вашей организации, главное – не нарушайте требования Приказа № 290н.

Также в приказе прописывается распределение ответственности: кто готовит акт на списание спецодежды, а кто занимается дальнейшей утилизацией и так далее.

Приказ о создании комиссии по списанию СИЗ скачать.

Образец приказа о создании комиссии по списанию СИЗ

Образец приказа о создании комиссии по списанию СИЗ

Акт на списание спецодежды

Работа комиссии заключается в осмотре спецодежды, спецобуви и средств индивидуальной защиты и принятии решения, подлежат ли данные материальные ценности дальнейшему использованию.

Если комиссия решит, что СИЗ изношены более чем на 60%, то требуется оформить первичный бухгалтерский документ – акт на списание СИЗ. Его можно составлять как на один вид спецодежды конкретного работника, так и на весь комплект.

Обязательной формы акта или иного подобного документа законодательство не содержит, поэтому организация имеет право разработать собственный бланк.

Образец акта на списание спецодежды

Образец акта на списание спецодежды

Акт на списание СИЗ скачать.

Акт на списание спецодежды, пришедшей в негодность раньше срока, может включать в себя следующую информацию:

- должности и Ф.И.О. членов комиссии;

- дата составления акта;

- Ф.И.О., должность и подразделение сотрудника, чья спецодежда подлежит списанию;

- точное наименование СИЗ (идентично указанному в бухучете);

- количество СИЗ;

- дата выдачи;

- причина списания спецодежды, пришедшей в негодность;

- есть ли вина работника.

Зачастую причина списания спецодежды в акте на списание – это износ в связи с интенсивностью рабочего процесса или некачественным ТМЦ .

Утверждается акт председателем комиссии, ставится печать, один экземпляр передают в бухгалтерию, другой, как правило, – остается на складе. Тут тоже все индивидуально и зависит от организации документооборота конкретного предприятия.

В некоторых случаях, например, когда вина работник все же виноват в порче спецодежды, указывается также и остаточная стоимость СИЗ и процент износа. Но об установлении вины работника подробнее чуть позднее.

В моей практике была ситуация, когда необходимо было произвести списание спецодежды со склада пришедшей в негодность. В ходе инвентаризации склада были выявлены бывшие в употреблении СИЗы (включая не только спецодежду и спецобувь, но также и защитные щитки, сварочные маски, очки, строительные каски и так далее), причем довольно в приличном количестве.

Используя приказ о списании СИЗ, комиссия провела работу по определению процента износа каждого из ТМЦ (товарно-материальные ценности). То, что было не пригодно, переписали и составили один акт на все. Остальные СИЗ передали в химчистку для стирки и ремонта.

Пример акта на списание нескольких комплектов СИЗ

Пример акта на списание нескольких комплектов СИЗ

Акт на списание по итогам инвентаризации скачать.

Как определить процент износа

Конкретно в НПА вы не найдете ничего о том, как определить процент износа спецодежды, пришедшей в негодность раньше срока. Соответственно, этот факт устанавливается оценочно, визуально и тактильно, грубо говоря, “на глаз” 🙂

Если он более 60%, то СИЗ подлежит списанию. Почему именно такой процент? Использование спецодежды, поврежденной в таком процентном соотношении, вызывает определенные риски и противоречит правилам безопасности, вследствие чего увеличивается вероятность травматизма и появления/развития профессиональных заболеваний. заканчивается

Если вас терзают сомнения какой процент износа – 50 или все-таки 60 и более – предлагаю воспользоваться методикой проведения освидетельствования и продления сроков носки средств индивидуальной защиты: там очень подробно расписано какой процент чему присвоить.

Она носит рекомендательный характер, поэтому использовать или нет – решайте на свое усмотрение.

Повторная выдача

Часто бывает, что списание СИЗ при увольнении работника не требуется, потому как спецодежда бывшего сотрудника еще пригодна для дальнейшего использования: их процент износа совсем небольшой. В таком случае ее сдают на склад, а комиссия в рамках действия приказа по списанию СИЗ определяет возможность дальнейшей эксплуатации.

В случае благополучного исхода проверки чистые и отремонтированные СИЗ выдаются работнику, с записью в личной карточке выдачи СИЗ как бывшие в употреблении с указанием процента износа.

Перед повторной выдачей спецобувь должна в обязательном порядке пройти очистку, дезинфекцию и обеспыливание. Если таковая процедура не проводилась, и подтверждающих документов у вас нет, то рисковать не советую.

Дело также и в том, что в небольших населенных пунктах найти организацию, проводящую обеззараживание спецобуви, очень непросто: в основном они очень далеко, а учитывая транспортные расходы и затраты на саму процедуру, проще купить новую пару обуви.

Срок повторной выдачи должен быть не больше процента износа. К примеру, при увольнении слесарь сдал костюм на склад и комиссионно был определен процент износа в размере 50%. Таким образом, срок носки б/у костюма будущим работником должен быть не более полугода.

Если бывший в употреблении костюм пришел в негодность раньше окончания срока носки, то его необходимо преждевременно списать, а работнику выдать новый комплект спецодежды.

Отказ от получения б/у спецодежды

Не раз сталкивалась с тем, что недавно трудоустроенный сотрудник напрочь отказывается от получения бывшей в употреблении спецодежды. На что он, собственно говоря, не имеет права.

Потому что работодатель обязан обеспечить работников СИЗ, а работники, в свою очередь, не допускаются к исполнению своих трудовых обязанностей без их использования (п. 26 Приказ № 290н).

Отказаться он может только в том случае, если спецодежда не проходила стирку и ремонт (п.22 Приказ №290н) или же не подходит по росту и размеру.

Тут вполне резонно встать на сторону работодателя. Пришел новый сотрудник, отработал месяц или два, уволился, а новый комплект спецодежды перешел в разряд б/у.

Из соображений экономии бюджета работодателя, новенькие часто сначала одевались в уже использованное (после стирки, конечно, а также при наличии подходящих размеров), а получал новую только тогда, когда у костюма истекает срок носки или же он приходит в негодность. Это своего рода испытательный срок.

Но не стоит злоупотреблять такой возможностью, потому как если выяснится, что класс СИЗ снижен – проблем гораздо больше будет: сниженный класс приравнивается к отсутствию СИЗ.

Утеря или порча СИЗ

Случались и ситуации, когда работник нехотя получал б/у спецодежду, а потом через неделю или две она внезапно приходила в негодность. Испортил он ее нарочно, что довольно явно было видно.

Спецодежда – это собственность работодателя, и сотрудник должен бережно использовать выданные в эксплуатацию СИЗ.

Если сможете доказать вину работника в причинение ущерба, то на основании ст. 241 ТК РФ удерживается остаточная стоимость СИЗ в пределах среднемесячного заработка, но не более 20% из выплаты.

Если работник категорически против удержания, работодатель не имеет права держать у себя его личные документы.

В таком случае необходимо получить письменный отказ от компенсации за счет зарплаты и, приложив справку о стоимости СИЗ, личную карточку выдачи и ведомость получения спецодежды, направить документы в суд.

Момент спорный, затяжной и проблематичный, и часто он не стоит тех затрат, которые работодатель может понести, поэтому часто руководство принимает решение списать не возвращенные СИЗ.

При определении вины работника стоит помнить, что интенсивная работа, воздействие непреодолимой силы, форс-мажор, необеспечение работодателем условий для хранения СИЗ не являются причинами для удержания стоимости спецодежды из зарплаты работника.

“Перегибать палку” ни в коем случае нельзя, работник в случае нарушения его прав может обратиться с жалобой в ГИТ.

Утилизация СИЗ

Списанные СИЗ необходимо хранить на складе не более 11 месяцев, так как после списания начинает действовать ФЗ № 89 “Об отходах производства и потребления”, вследствие чего спецодежда превращается в отход III класса опасности.

Причем от степени загрязнения спецодежды и состава ткани класс опасности может меняться в большую сторону, например, загрязнение нефтепродуктами на 15% и более.

Хранение в таком случае считается уже сбором и накоплением отходов, а подобная деятельность относится к лицензируемому виду, если таковой нет – будут применены меры административного воздействия.

Утилизация проходит следующим образом: собирается вся спецодежда для утилизации, вызывается компания, занимающаяся соответствующим видом деятельности (у них есть лицензия на транспортировку и утилизацию), они приезжают, забирают СИЗ и дают акт, который потом нужно приложить к отчетам в Росприроднадзор и показать сдачу в утиль.

К этому нужно отнестись серьезно, так как наказание в области охраны окружающей среды сильно “бьет” по бюджету работодателя и расценивается по ч.4 КоАП ст. 8.2:

- на граждан – от 3000 до 5000 рублей;

- на должностных лиц – от 20000 до 40000 рублей;

- на ИП – от 40000 до 50000 рублей или приостановление деятельности на срок до 90 суток;

- на ЮЛ – от 300000 до 400000 рублей или приостановление деятельности на срок до 90 суток.

В случае выявления в течение года повторного нарушения будет применен ч.5 КоАП ст. 8.2:

- на граждан – от 5000 до 6000 рублей;

- на должностных лиц – от 40000 до 50000 рублей;

- на ИП – от 50000 до 60000 рублей или приостановление деятельности на срок до 90 суток;

- на ЮЛ – от 500000 до 600000 рублей или приостановление деятельности на срок до 90 суток.

Поэтому рекомендую утилизировать желательно 2 раза в год, чтобы обезопасить работодателя штрафов Росприроднадзора.

Основные выводы

Как видите, списание спецодежды несет с собой достаточно много проблем и для работодателя, и для специалиста по охране труда, поэтому нельзя этот момент пускать на самотек, необходимо разобраться в правильности оформления документов.

Подготовив приказ и акт на списание спецодежды, пришедшей в негодность раньше срока, впоследствии будут оформлены первичные бухгалтерские документы в соответствии с законодательством.

Также, так как на многих предприятиях функцию эколога выполняет специалист по охране труда, нельзя забывать про заключение договора со специализированной организацией и сдачей ее официально 2 раза в год.

В противном случае неизбежен штраф, а отсутствие своевременной утилизации легко проверить, достаточно просто поднять акт на списание спецодежды – и вина доказана.

Теперь, прочитав эту заметку, у многих появится много дополнительной работы, но она пойдет только на пользу, потому как позволит сохранить нервные клетки в будущем 🙂

Появились вопросы? Пишите в комментариях.

Если вам необходима помощь в оформлении документов по выдаче или списанию СИЗ, обращайтесь, наша команда может оформить для вас все необходимые документы по охране труда, используя только индивидуальных подход.

Средства индивидуальной защиты (далее — спецодежда, СИЗ) изнашиваются обычно при эксплуатации в течение установленного периода использования. А бывает, что и раньше времени. СИЗ, непригодные для эксплуатации, подлежат списанию. Ниже рассмотрим, как списать СИЗ, износившиеся досрочно, и отразить эту операцию в бухучете и при налогообложении прибыли.

Когда СИЗ могут износиться раньше времени

Общие моменты

Перед тем как принять решение о списании, надо выяснить, действительно ли спецодежда износилась.

СИЗ выдаются в рамках охраны труда работникам при исполнении ими трудовых обязанностей во вредных и (или) опасных условиях труда, на работах, связанных с загрязнениями и неблагоприятными температурами. То есть они призваны обеспечить безопасность труда (п. 8 ч. 1 ст. 55 ТК; п. 1 Инструкции N 209; абз. 4 ч. 2 ст. 17 Закона об охране труда N 356-3; п. 3 Перечня СИЗ N 145).

С учетом этого спецодежда должна быть (п. 20 Инструкции N 209):

— исправной;

— отвечающей характеру и условиям работы;

— обладающей соответствующими защитными свойствами и гигиеническими характеристиками (далее — защитные характеристики).

По общему правилу работник эксплуатирует спецодежду в течение периода использования, предусмотренного типовыми нормами бесплатной выдачи СИЗ (общими или отраслевыми) или нормами организации. Иначе говоря, она служит какое-то определенное время, в течение которого ее защитные характеристики при правильных эксплуатации, хранении и уходе соответствуют требованиям ТНПА и эксплуатационных документов изготовителя (п. 5, 16 Инструкции N 209).

По истечении этого периода работник возвращает выданную спецодежду на склад, что фиксируется в личной карточке учета СИЗ (п. 23, ч. 4 п. 43 Инструкции N 209).

Дальнейшая судьба возвращенных СИЗ зависит от того, в каком состоянии они находятся, т.е. износились они или нет.

О том, что сданные СИЗ износились, свидетельствуют (абз. 4 п. 2 Инструкции N 209):

— физическое изнашивание СИЗ, характеризующееся износом материалов, из которых они изготовлены, потерей их первоначальных качеств;

— утрата СИЗ защитных свойств;

— окончание срока службы СИЗ (срока годности или хранения), определенного изготовителем.

В указанных случаях СИЗ не могут использоваться по прямому назначению. Ввиду этого они подлежат списанию из-за износа при эксплуатации в течение установленного периода использования (п. 65 Инструкции N 133).

Однако иногда в негодность приходит спецодежда, период использования которой еще не завершился. В таком случае работник должен уведомить об износе нанимателя (или уполномоченное на то лицо), а последний обязан ее заменить или отремонтировать (п. 48 Инструкции N 209).

Пригодны ли СИЗ к дальнейшей эксплуатации, как правило, решает специально созданная комиссия по контролю качества СИЗ. Свое решение она оформляет актом осмотра СИЗ. В акте перечисляется спецодежда, которая стала непригодной к дальнейшей эксплуатации по назначению, в том числе с неистекшим периодом использования, в связи с чем подлежит списанию. В нем также целесообразно указать, по какой причине СИЗ досрочно вышли из строя (п. 42, 48, абз. 2, 4 п. 49 Инструкции N 209, гл. 2 Рекомендаций N 12).

После того как установлена причина износа и принято решение о списании, в том числе досрочном, готовят акт на списание непригодной спецодежды. Документ может оформлять как комиссия по контролю качества, так и специально созданная комиссия по списанию СИЗ (или уполномоченное на то лицо) (п. 42 Инструкции N 209, гл. 2 Рекомендаций N 12, п. 66 Инструкции N 133).

Причины преждевременного износа СИЗ

Спецодежда может изнашиваться раньше срока по разным причинам. Причем именно от них зависит, в каком порядке будет списываться остаточная стоимость СИЗ (если она есть): путем отнесения на расходы организации или посредством взыскания с работника.

Эти причины условно можно разделить на две категории: объективные производственные и обусловленные виной работника.

К объективным производственным относятся следующие причины.

Преждевременный износ обусловливают условия, в которых СИЗ эксплуатируются. Спецодежда становится негодной из-за утраты защитных характеристик в результате:

— попадания на нее агрессивных веществ (брызги расплавленного металла, растворы кислот или щелочей);

— механического воздействия (порезы, удары, проколы) и т.п.

Качество и защитные свойства спецодежды не соответствуют установленным требованиям. Как отмечалось, качество и защитные характеристики СИЗ должны соответствовать требованиям, предусмотренным ТНПА и эксплуатационными документами изготовителя. Если спецодежда не отвечает по своим защитным характеристикам имеющимся в организации условиям труда, период ее использования будет короче. А значит, в негодность она придет раньше.

Наниматель неверно определил период использования СИЗ. По общему правилу данный период закрепляют типовые нормы. Но иногда такое право предоставляется нанимателю. Устанавливая период использования, надо учитывать ряд факторов: условия эксплуатации СИЗ, специфику производственного процесса, занятость работника и т.п. (п. 5, 10, 16, 25 — 27, 38, 45 Инструкции N 209).

Причина, обусловленная виной работника, — небрежное использование или умышленное уничтожение.

Ответственность работника за преждевременный износ СИЗ

В случае когда спецодежда становится непригодной для дальнейшей эксплуатации по объективным производственным причинам, о вине работника речь не идет, как и о порче имущества. А значит, расходы по досрочному списанию СИЗ несет организация.

Если же преждевременный износ происходит из-за небрежного использования спецодежды или умышленного уничтожения и вина работника в этом будет доказана, его привлекут к матответственности в установленном порядке (ст. 400, гл. 37 ТК).

Так, за порчу или уничтожение по небрежности спецодежды, выданной работнику для исполнения трудовых обязанностей, предусмотрена ограниченная матответственность в размере причиненного по вине работника ущерба, но не выше его среднего месячного заработка (п. 1 ст. 403 ТК).

Ущерб, нанесенный работником умышленно, влечет полную матответственность. Размер ущерба определяется на дату причинения вреда исходя из стоимости СИЗ, числящихся в бухучете, и (или) документов, отражающих их стоимость (п. 5 ст. 404 ТК; п. 3, абз. 6 ч. 1 п. 4 Положения N 1001).

Сумма ущерба может возмещаться работником добровольно, удерживаться из зарплаты (если она не превышает трех среднемесячных зарплат виновного работника) или взыскиваться в судебном порядке (если размер ущерба превышает три среднемесячные зарплаты виновного работника) (ч. 1 ст. 401, ч. 1, 5 ст. 408 ТК).

В бухучете сначала отражают возврат на склад досрочно износившейся спецодежды, если, конечно, такие СИЗ имеют остаточную стоимость. А далее порядок бухзаписей зависит от причины, по которой СИЗ досрочно износилось: по объективной причине или по вине работника. И уже с учетом этого следует составить необходимые проводки и отразить износ при расчете налога на прибыль. Подробно об этом – далее в материале ilex.

Списание спецодежды в бухгалтерском учете в 2022 – 2023 годах требуется производить с применением новых правил, установленных сроков и норм ее использования. О них мы и расскажем в нашей статье. А также подскажем, какими проводками следует отражать эту операцию.

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 “Запасы”. Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу.

Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Скачать бланк карточки учета СИЗ можно бесплатно, кликнув по картинке ниже:

Личная карточка учета СИЗ

Скачать

О документальном оформлении выдачи спецодежды читайте в статье «Личная карточка учета выдачи СИЗ – бланк заполнения».

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

Пример

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

- защитный костюм;

- головной убор;

- перчатки;

- защитные очки.

|

Условия |

Защитный костюм |

Головной убор |

Перчатки |

Защитные очки |

|

Стоимость без НДС, руб. / шт. (пару) |

1 290 |

320 |

130 |

960 |

|

Количество |

2 шт. |

1 шт. |

12 пар |

1 шт. |

|

Относится к спецодежде? |

Да |

Да |

Да |

Да |

|

П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н) |

||||

|

Срок эксплуатации спецодежды, мес. |

12 |

12 |

2 |

До износа, не больше 12 мес. |

|

П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н + п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам |

||||

|

Специфика списания спецодежды в бухгалтерском учете |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

|||

|

Подп. “д” п. 23, п. 43 ФСБУ 5/2019 |

||||

|

Специфика списания спецодежды в налоговом учете |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода) |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

|

|

Подп. 3 п. 1 ст. 254 НК РФ |

||||

|

На какие расходы относится спецодежда в бухгалтерском учете |

На производственные (или прочие — при досрочном прекращении производственных работ) |

|||

|

Подп. “д” п. 23 ФСБУ 5/2019 |

||||

|

На какие расходы относится спецодежда в налоговом учете |

На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке |

|||

|

Подп. 3 п. 1 ст. 254 НК РФ |

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ФСБУ 6/2020 «Основные средства», действующий с 2022 года, ПБУ 6/01 «Учет основных средств», действующий до конца 2021 года) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. ФСБУ 6/2020 позволяет установить любой лимит стоимости ОС, в том числе такой же, как для налога на прибыль – 100 000 руб. А имущество меньшей стоимости сразу списывать на расходы. Если в бухгалтерском учете лимит стоимости ОС установлен ниже 100 тыс. руб., то при зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Порядок учета ОС в бухгалтерском учете регламентирован:

- с 2022 года – ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 N 204н;

- до конца 2021 года – ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Порядок списания спецодежды, пришедшей в негодность раньше срока

Пример (продолжение)

В мае ООО «Дизайн Ремонт» передало в эксплуатацию 1 защитный костюм, 1 головной убор, 12 пар перчаток и 1 защитные очки.

Метод списания спецодежды определен в виде ежемесячного линейного списания, за исключением перчаток — по ним списание производится за 1 раз в полной сумме.

После начала эксплуатации спецодежды произошли события:

|

Период |

События |

Сумма износа, списанная до порчи спецодежды |

Сумма к списанию после порчи спецодежды |

Списание оставшейся стоимости спецодежды в бухгалтерском учете |

|

Сентябрь |

Испорчен костюм без возможности восстановления не по вине работника |

430 руб. = 1 290 / 12 мес.× 4 мес. (июнь — сентябрь) |

860 руб. = 1 290 – 430 |

Финансовые результаты |

|

Октябрь |

Утерян головной убор по вине работника |

133 руб. = 320 / 12 мес.× 5 мес. (июль — октябрь) |

187 руб. = 320 – 133 |

На расчеты с работником по возмещению ущерба |

|

Ноябрь |

Безвозвратно испорчены 12 пар перчаток не по вине работника |

1 560 руб.= 130 × 12 пар |

0 руб. |

Не осуществляется, т. к. стоимость перчаток списана в полной сумме в мае в составе производственных затрат |

|

Декабрь |

Продан костюм, введенный в эксплуатацию в сентябре, в связи с окончанием деятельности по ремонту квартир |

322,50 руб. = 1 290 / 12 мес. × 3 мес. (октябрь — декабрь) |

967,50 руб. = 1 290 – 322,50 |

На прочие расходы |

Подробно порядок списания запасов в соответствии с требованиями нового ФСБУ 5/2019 описан в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Нормы списания спецодежды в бухгалтерском и налоговом учете

По п. 14 приказа Минздравсоцразвития России «Межотраслевые правила обеспечения работников средствами индивидуальной защиты» от 01.06.2009 № 290н (далее — межотраслевые правила) лимит списания спецодежды основывается на нормах, утвержденных либо отраслевыми актами, либо типовыми нормами № 997н.

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

Списание спецодежды в бухгалтерском учете производится на основании фактически произведенных затрат на ее покупку (производство).

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы расходования спецодежды в НК РФ, как и в правилах бухгалтерского учета, не зафиксированы. Но позиция Минфина РФ (письма от 08.04.2016 № 03-03-06/1/20165, от 25.11.2014 № 03-03-06/1/59763) указывает на то, что предельная величина отнесения эксплуатируемой спецодежды на расходы в налоговом учете должна определяться организациями на основании норм, зафиксированных законодательством, либо внутренними актами работодателя.

При необоснованном превышении норм списания спецодежды возникают постоянные разницы между налоговым и бухгалтерским учетами спецодежды.

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

Пример (продолжение)

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

|

Период |

Действия |

Дт |

Кт |

Сумма |

|

Май |

Оприходована спецодежда на склад |

10 «Спецодежда на складе» |

60 |

5 420 руб. = 1 290 × 2 + 320 × 1 + 130 × 12 + 960 × 1 |

|

Передана спецодежда в эксплуатацию |

10 «Спецодежда в эксплуатации» |

10 «Спецодежда на складе» |

4 130 руб. =1 290 × 1 + 320 × 1 + 130 × 12 + 960 × 1 |

|

|

Июнь |

Отражен износ спецодежды за месяц |

20 |

10 «Спецодежда в эксплуатации» |

214 руб. = 1290 / 12 + 320 / 12 + 960 / 12 |

|

Списана стоимость перчаток |

20 |

10 «Спецодежда в эксплуатации» |

1 560 руб. = 130 × 12 |

|

|

Отражена стоимость перчаток на забалансе |

012 «Спецодежда в эксплуатации» |

– |

1 560 руб. |

|

|

Сентябрь |

Списана остаточная стоимость костюма |

94 |

10 «Спецодежда в эксплуатации» |

860 руб. |

|

91 |

94 |

860 руб. |

||

|

Октябрь |

Списана остаточная стоимость головного убора |

94 |

10 «Спецодежда в эксплуатации» |

187 руб. |

|

73 |

94 |

187 руб. |

||

|

Ноябрь |

Списана стоимость перчаток с забаланса |

– |

012 «Спецодежда в эксплуатации» |

1 560 руб. |

|

Декабрь |

Списана остаточная стоимость проданного костюма |

91 |

10 «Спецодежда в эксплуатации» |

967,50 руб. |

Итоги

Порядок отражения в учете списываемой стоимости спецодежды зависит от сроков ее эксплуатации и причин списания — в разовом порядке либо в течение срока эксплуатирования; на производственные (или прочие) расходы либо на расчеты с виновными лицами. Зафиксированные законодательством или внутренними документами организации нормы регулируют лимит списания спецодежды в налоговом учете.