Оформление акта о списании автотранспортных средств происходит тогда, когда на предприятии возникает необходимость списать автомобили и другие средства передвижения. Обычно причинами списания является либо физический, либо моральный износ техники. В числе прочего, обстоятельствами, обосновывающими снятие транспортного средства с учета, могут быть неустранимые поломки, дефекты, не подлежащие ремонту, похищение автомобиля и т.д.

ФАЙЛЫ

Скачать пустой бланк акта о списании автотранспортных средств .xlsСкачать образец заполнения акта о списании автотранспортных средств .xls

Кто составляет акт на списание авто средств

Оформлением данного документа занимается специалист бухгалтерского отдела. Связано это с тем, что любое списание основных средств предприятия подлежит бухгалтерскому и налоговому учету. Однако предварительно для удостоверения причин списания автотранспортного средства, в организации создается специальная комиссия. Приказ на ее формирование выписывает руководитель. В нее обязательно должен войти профильный специалист (механик, водитель и т.п.), а также сотрудники других структурных подразделений.

После заключения комиссии о невозможности дальнейшего использования автотранспортного средства, составляется акт о списании.

Как правило, на крупных предприятиях все действия комиссии подчинены определенному, строго установленному алгоритму.

Основные правила составления акта о списании авто средств

Данный документ не имеет унифицированного образца, обязательного к использованию, поэтому каждое предприятие вправе самостоятельно разработать собственный шаблон акта или же писать его в свободной форме. Главное требование – в нем должны содержаться сведения о предприятии, на балансе которого числится списываемый транспорт, а также подробная информация об объекте списания. Кроме того, документ должен иметь подписи всех членов комиссии и утверждающий автограф руководителя предприятия. В дальнейшем факт списания необходимо отразить в инвентарной документации.

Акт о списании принято создавать в одном экземпляре, который передается в бухгалтерию организации.

Инструкция по заполнению акта о списании

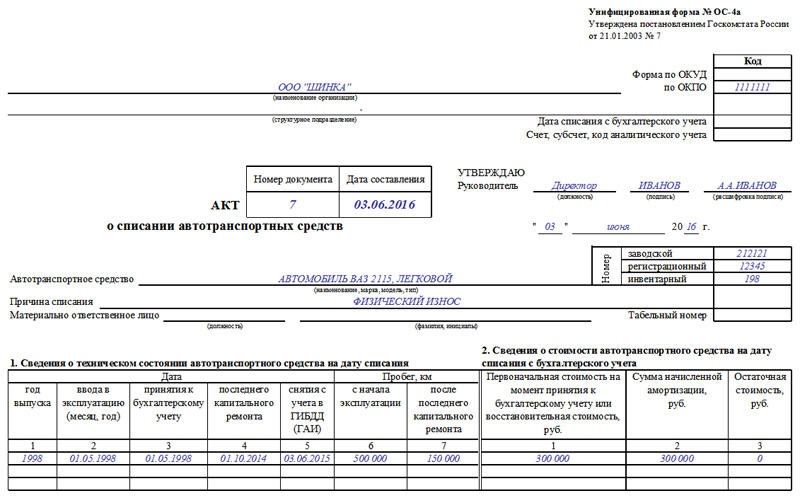

- В начале документа нужно внести данные о компании – владельце автотранспортного средства: ее наименование с указанием организационно-правового статуса.

- Затем вписывается номер документа по внутреннему документообороту, а также дата его составления.

- В табличке справа указывается должность, фамилия, имя, отчество руководителя, который, после оформления акта его утвердит.

- Далее идет информация, касающаяся непосредственно транспортного средства: его модель и номера (заводской, инвентарный, регистрационный).

- Здесь же указывается причина списания и лица, несущие материальную ответственность, если таковые имеются.

Первая таблица

Ниже в документе находится первая таблица, куда вносится дата выпуска и ввода в эксплуатацию, дата принятия к бухгалтерскому учету в данной фирме, а также сведения о последнем кап. ремонте, снятии с учета в ГИБДД и всего, что касается пробега.

Вторая таблица

Вторая таблица относится к финансовой части — тут нужно указать цену автомобиля на момент принятия его на учет, сумму амортизации с начала его использования и остаточную стоимость (т.е. разницу между начальной ценой и начисленной амортизацией).

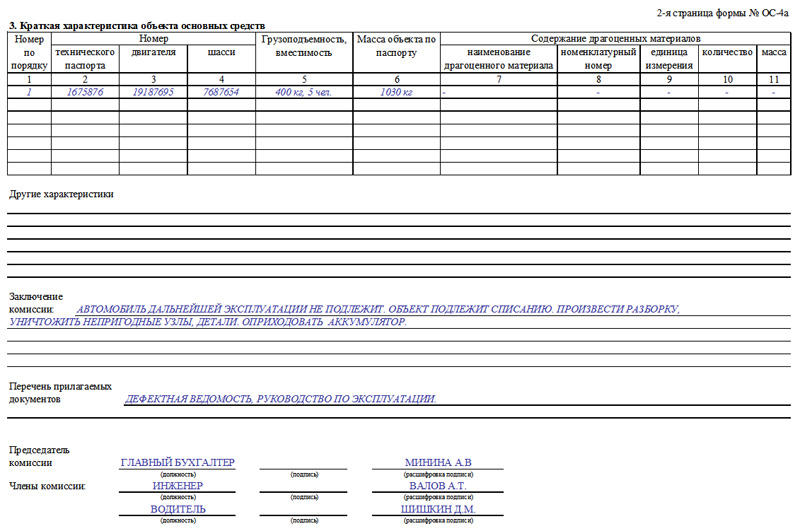

Третья таблица

В ней содержится краткая характеристика объекта.

- Здесь отражаются все сведения о списываемом автомобиле (берутся из паспорта автотранспортного средства), включая наличие в составе драг. металлов.

- Ниже, в специальных строках о прочих характеристиках можно вписать любую остальную необходимую информацию об автомобиле (на усмотрение собственника).

- Далее комиссия вписывает в документ свое заключение о необходимости списания, а также указывают прилагаемые к акту документы. Затем все члены комиссии удостоверяют акт своими подписями.

Четвёртая таблица

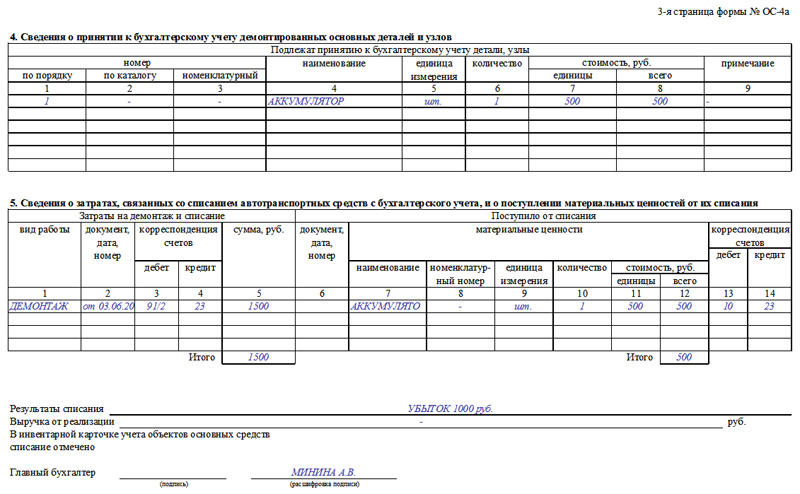

В четвертую таблицу под названием «Сведения о принятии к учету демонтированных деталей» вносится все, что касается элементов и узлов, которые остаются после разбора автотранспортного средства и которые могут пригодиться в дальнейшей работе предприятия. Здесь вписывается их наименование, краткая характеристика и количество.

Пятая таблица

В пятой таблице указывается информация о расходах, понесенных в связи со снятием с учета автомобиля, и также стоимость товарно-материальных ценностей, поступивших на склад компании после разборки и поставленных на учет.

- Общие затраты, понесенные в ходе списания, высчитываются через сложение остаточной стоимости списываемого объекта и трат на его разбор и вычитание из полученной суммы поступлений от материальных ценностей по списанию.

- Далее отражается результат списания (плюсовой или минусовой) с точным указанием суммы.

Под заполненным документом главный бухгалтер предприятия ставит свою подпись, а затем акт передается руководителю для заверения.

Унифицированная форма ОС-4а — акт, использующийся для списания таких основных средств, как автотранспорт. Рассмотрим условия применения данной формы и узнаем, где ее можно найти.

Когда применяют форму ОС-4а

Форму ОС-4а используют при выбытии основных средств, относящихся к автотранспорту, дальнейшее использование которых невозможно.

Необходимость оформления акта особой формы для автотранспорта вызвана наличием большого количества особых характеристик, относящихся к нему. Среди них:

- информации о снятии с учета в ГИБДД;

- сведения о пробеге;

- данных о номерах документов и деталей объекта.

О том, на кого может регистрироваться автотранспорт в ГИБДД, читайте в статье «Транспортный налог на автомобили в России».

Акт по унифицированной форме ОС-4а составляют в 2 экземплярах:

- для бухгалтерии, где он служит основанием для бухгалтерских проводок;

- для склада, куда приходуют материалы, полученные в результате демонтажа.

Описание процедуры списания автомобиля, а также образцы других сопутствующих ей документов, вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Как заполнить форму ОС-4а

Форма ОС-4а утверждена Госкомстатом (постановление от 21.01.2003 № 7), но обязательной к применению (как и большинство унифицированных форм) не является и может быть заменена иным документом аналогичного содержания.

В заполнении форма ОС-4а достаточно понятна по смыслу ее разделов:

- В заголовочной части отражается информация о собственнике объекта, номер и дата составляемого документа, данные о списываемом авто и материально-ответственном лице.

- 1-й раздел посвящен описанию технического состояния объекта.

- Во 2-м разделе приводятся данные о его остаточной стоимости.

- В 3-й раздел заносятся сведения о паспорте, номерах двигателя и шасси, цифровые характеристики габаритов авто и сведения о драгметаллах в нём. Здесь же содержится заключение комиссии, к которому желательно приложить заключение сторонних технических специалистов, подтверждающих ее выводы.

- 4-й раздел отведен данным о снимаемых с авто деталях, пригодных к дальнейшему использованию.

- В 5-м разделе приводятся данные о затратах на проведение демонтажа, сведения об оприходованных на склад материальных ценностях и финансовый результат списания.

С 2022 года бухучет основных средств и кап.вложений нужно будет вести по новым стандартам (ФСБУ). Что изменится в порядке учета, читайте в обзорном материале от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к комментариям экспертов.

Об особенностях налогового учета выбытия не полностью амортизированного имущества читайте в материале «Как учесть расходы на ликвидацию недоамортизированного основного средства в налоговом учете?».

Где найти форму ОС-4а

Бланк формы ОС-4а можно скачать на нашем сайте:

Скачать бланк формы ОС-4а

Здесь же есть возможность ознакомиться с заполненным бланком формы ОС-4а и при необходимости скачать его.

Скачать заполненный бланк формы ОС-4а

Итоги

Форма ОС-4а нужна лдя списания автотранспортных средств. Документ оформляется в 2-х экземлярах: 1 для бухгалтерии, 2-й для склада, принимающего материалы, оставшиеся после демонтажа.

Акт нужен для спецкомиссии при оформлении списания (выбытия) транспортных средств предприятия.

Заполнение бланка регулируется учетной политикой предприятия. В бумажном варианте оего нужно прошить, листы пронумеровать, заверить подписью и печатью руководства.

Верхняя часть (заголовочная):

- Название предприятия, отдела;

- Регистрационные коды

- Марка/модель транспортного средства

- ФИО ответственного за а/т сотрудника

Табличная часть:

- Заводской или инвентарный номер а/т

- Номер шасси, кузова и двигателя

- Госномер а/т и дата его регистрации/постановки на учет

- Стоимость по балансу

- Остаточная стоимость

- Год выпуска и пробег а/т

- Грузоподъемность и масса

- Техническое состояние а/т

На основании акта бухгалтерия оформляет выбытие а/т и вносит изменения в инвентарную карточку объекта.

| (в ред. Приказа Минфина РФ от 07.11.2022 N 157н) | |||||||||||||||

| СОГЛАСОВАНО | УТВЕРЖДАЮ | ||||||||||||||

| Руководитель | Руководитель учреждения |

||||||||||||||

| (уполномоченное лицо) | (наименование организации) |

(уполномоченное лицо) |

|||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | (должность) | (подпись) | (расшифровка подписи) | ||||||||||

| “ | “ | 20 | г. | “ | “ | 20 | г. | ||||||||

| АКТ N |

КОДЫ |

||||||||||||||

| о списании транспортного средства | Форма по ОКУД |

0510456 |

|||||||||||||

| от “ | “ | 20 | г. | Дата | |||||||||||

| Учреждение | по Сводному реестру | ||||||||||||||

| Обособленное подразделение | по Сводному реестру | ||||||||||||||

| Структурное подразделение | |||||||||||||||

| Главный администратор бюджетных средств (Учредитель) |

Глава по БК | ||||||||||||||

| Наименование бюджета | по ОКТМО | ||||||||||||||

| Единица измерения: руб (с точностью до второго десятичного знака) |

по ОКЕИ |

383 |

|||||||||||||

| Транспортное средство |

|||||||||||||||

| (наименование) | |||||||||||||||

| Вид имущества |

Аналитическая группа |

||||||||||||||

| (недвижимое, особо ценное движимое, иное движимое) |

|||||||||||||||

| Ответственное лицо |

|||||||||||||||

| Документ-основание | Номер | ||||||||||||||

| Дата | |||||||||||||||

| Документ-основание о создании комиссии |

Номер | ||||||||||||||

| Дата | |||||||||||||||

| Причины списания |

|||||||||||||||

| 1. Сведения о транспортном средстве |

|||||||||||||||

|

Номер |

Государственный |

Дата |

Фактический |

Балансовая |

Остаточная |

||||||||||

|

инвентарный |

реестровый |

заводской |

иной |

кузова |

шасси |

двигателя |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||||

| 2. Технические характеристики транспортного средства и сведения о его техническом состоянии |

|||||||||||||||

|

Марка |

Модель |

Тип |

Год |

Дата |

Пробег, |

Техническое |

Грузоподъемность |

Номер |

Масса |

||||||

|

с начала эксплуатации |

после |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|||||

|

Дата |

|||||||||||||||

|

исключение |

|||||||||||||||

Каждое транспортное средство проходит тот период, когда его списание с баланса учреждения неизбежно. Ведь пока автомобиль не снят с учета, он считается объектом транспортного средства. Кроме того, подержанный автомобиль с большим сроком службы влечет за собой существенные финансовые потери для бюджета своего владельца. Если такой автомобиль не представляет особой ценности, то лучшим решением будет его списание и утилизация.

- Принятие решения о списании автомобиля

- Порядок действий необходимый для получения разрешения на списание автомобиля

- Операции по списанию и утилизации автомобиля в бюджетном учете

- Снятие автомобиля с государственного учета

- Передача сведений об автомобиле в Росимущество

Списание автомобиля с последующей утилизацией может быть произведено по разным причинам:

- физический износ транспортного средства;

- повреждение (порча) в результате аварии (ДТП);

- стихийное бедствие (пожар, наводнение);

- прочие обстоятельства, при наступлении которых транспортное средство становится непригодным для дальнейшей эксплуатации, а восстанавливать (ремонтировать) его нецелесообразно.

Порядок списания автомобиля можно разделить на следующие этапы:

- принятие комиссией учреждения решения о списании и оформление соответствующих документов;

- согласование принятого решения с вышестоящим государственным органом;

- отражение списания автомобиля в бюджетном учете;

- демонтаж и утилизация автомобиля;

- оприходование запчастей и металлолома, оставшихся в распоряжении учреждения после демонтажа автомобиля, и учет средств, полученных от реализации металлолома;

- снятие автомобиля с учета;

- передача данных о списанном автомобиле в Росимущество.

Остановимся на этих этапах подробнее.

Принятие решения о списании автомобиля

Для принятия решения о списании транспортного средства в учреждении создается постоянно действующая комиссия.

Эта комиссия обладает следующими полномочиями:

- комиссия производит внешний осмотр транспортного средства, подлежащего списанию, учитывая данные, которые содержатся в учетно-технической и иной документации;

- определяет целесообразность (пригодность) дальнейшего использования транспортного средства, а также возможность использования его отдельных деталей, конструкций и материалов, полученных от утилизации объекта, а также возможность и эффективность его восстановления;

- устанавливает основные причины списания транспортного средства, среди которых может быть физический и (или) моральный износ, возможные нарушения условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительный простой транспортного средства, а также другие причины, которые могли привести к необходимости списания имущества;

- определяет виновных лиц, деятельность которых могла повлиять на преждевременное списание транспортного средства, а также выносит решение о привлечении к ответственности данных лиц, согласно законодательству РФ.

- устанавливает возможность эксплуатации отдельных деталей, конструкций и материалов ликвидируемого транспортного средства и определяет их рыночную стоимость.

- осуществляет контроль над снятием деталей, изготовленных из цветных и драгоценных материалов, путем их взвешивания и передачи в пункты хранения.

- формирует пакет документов, необходимый для получения разрешения от вышестоящего органа и подготавливает акт о списании транспортного средства.

Состав комиссии утверждается приказом руководителя учреждения. Возглавляет комиссию председатель, он непосредственно и осуществляет руководство деятельностью комиссии, распределяет обязанности и дает поручения членам комиссии, при возникновении спорных вопросов обеспечивает коллегиальность в их обсуждении. При необходимости, если в учреждении отсутствуют работники, обладающие специальными знаниями, по решению председателя комиссии для участия в заседаниях могут приглашаться эксперты.

Решение о списании транспортного средства принимается только в том случае, если за это проголосовало большинство членов комиссии, присутствующих на заседании, после того как решение о списании принято, подписывается акт о списании транспортного средства.

Согласно Приказу №52н от 30.03.2015 списание автомобиля оформляется актом о списании транспортного средства (ф. 0504105), который утверждается руководителем казенного учреждения только после получения соответствующего разрешения.

Обратите внимание: до утверждения акта о списании реализация мероприятий, предусмотренных в нем (утилизация, разборка), а также списание имущества в бюджетном учете не допускаются (п. 52 Инструкции № 157н, п. 11 Положения № 834).

Порядок действий необходимый для получения разрешения на списание автомобиля

Согласно п. 4 ст. 298 ГК РФ казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества.

В соответствии с пп. «д» п. 4 Положения № 834 решение о списании федерального движимого имущества, находящегося у федеральных казенных учреждений на праве оперативного управления, принимается казенными учреждениями по согласованию с федеральными органами государственной власти (федеральными государственными органами), в ведении которых находятся указанные учреждения.

Порядок согласования определяется каждым учреждением самостоятельно. Например, учреждения подведомственные Минобрнауки, при списании имущества руководствуются Приказом Минобрнауки РФ от 20.05.2011 № 1676. Основываясь на этот документ при рассмотрении вопроса согласования решения списания имущества подведомственным учреждением, необходимо представить в Минобрнауки следующие документы на бумажном и электронном носителях:

- сопроводительное письмо о согласовании решения о списании транспортного средства;

- заключение учреждения о возможности списания транспортного средства;

- перечень объектов транспортных средств учреждения, по которым необходимо принять решение о списании;

- инвентарные карточки учета транспортных средств, по которым необходимо принять решение о списании;

- выписка из реестра федерального имущества по транспортным средствам подлежащим списанию;

- копия приказа об утверждении комиссии по подготовке и принятию решений о списании транспортных средств с приложением положения о данной комиссии и ее состава, утвержденных приказом руководителя учреждения;

- копия протокола заседания комиссии учреждения;

- акт о списании транспортного средства;

- фотография транспортного средства, по которому необходимо принять решение о списании, подписанная и с указанием даты съемки.

При списании автотранспортного средства необходимо представить копии:

- технического паспорта;

- свидетельства о регистрации;

- документа о прохождении последнего технического осмотра;

- заключения о его техническом состоянии, подтверждающего непригодность дальнейшего использования (в случае отсутствия соответствующего специалиста в штате учреждения – копию заключения, выданную лицом, имеющим лицензию на данный вид деятельности, с приложением копии лицензии).

Документы предоставляются в прошитом, пронумерованном и скрепленном печатью виде. При рассмотрении Министерство принимает решение о согласовании списания или дает отказ в списании транспортного средства. При принятии положительного решения руководитель подведомственного учреждения в течение 10 дней с момента принятия решения направляет в Минобрнауки утвержденный акт о списании транспортного средства и документы, подтверждающие его утилизацию.

Операции по списанию и утилизации автомобиля в бюджетном учете

Основанием для отражения в бюджетном учете выбытия автомобиля будет утвержденный акт о списании транспортного средства (ф. 0504105), к нему необходимо приложить копию инвентарной карточки списываемого автомобиля (ф. 0504031).

После того, как утвержденный руководителем оформленный акт принят, бухгалтер делает бухгалтерские записи в разделе «Отметка бухгалтерии о списании» акта. На его основании в инвентарной карточке делается отметка о выбытии объекта.

Списанный с баланса автомобиль подлежит одновременному отражению на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента определения целевой функции выбывшего с балансового учета имущества, либо его демонтажа и (или) утилизации. В соответствии с п. 335 Инструкции № 157н в данном случае учет автомобиля принятого на забалансовый счет подлежит условной оценке «один объект – 1 руб.».

Также необходимо учитывать разъяснения приведенные в Письме Минэкономразвития РФ от 05.10.2016 № Д 28и-2716 при заключении контракта на утилизацию списанного автомобиля с одновременной передачей металлолома в собственность утилизирующей организации по предложенной цене.

В соответствии со ст. 1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» лом и отходы цветных и (или) черных металлов – это пришедшие в негодность или утратившие свои потребительские свойства изделия из цветных и (или) черных металлов и их сплавов, отходы, образовавшиеся в процессе производства изделий из цветных и (или) черных металлов и их сплавов, а также неисправимый брак, возникший в процессе производства указанных изделий.

Согласно ч. 1 ст. 24 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» заказчики при осуществлении закупок используют конкурентные способы определения поставщиков (подрядчиков, исполнителей) или осуществляют закупки у единственного поставщика (подрядчика, исполнителя). Случаи закупки у единственного поставщика (подрядчика, исполнителя) определены ст. 93 данного закона.

На основании вышеизложенного заказчик не имеет право заключать контракт на утилизацию списанного автомобиля с одновременной передачей лома и отходов черных металлов в собственность утилизирующей организации по предложенной цене без проведения торгов.

Снятие автомобиля с государственного учета

Юрлица обязаны снять с учета зарегистрированные за ними в подразделениях Госинспекции или органах Гостехнадзора транспортные средства, в которых они зарегистрированы, в случае изменения места регистрации, утилизации (списания) транспортных средств либо при прекращении права собственности на них в предусмотренном законодательством РФ порядке (п. 3 Постановления Правительства РФ (п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации»).

Снять транспортное средство с государственного учета по заявлению его владельца или организации, уполномоченной в установленном Правительством РФ порядке, производится только после утилизации автомобиля (пп. 2 п. 1 ст. 19 Федерального закона от 03.08.2018 № 283-ФЗ «О государственной регистрации транспортных средств в РФ и о внесении изменений в отдельные законодательные акты РФ»).

При предъявлении заявителем свидетельства (акта) об утилизации, подтверждающего факт уничтожения транспортного средства регистрационное подразделение снимает транспортное средство с государственного учета (п. 71 Правил государственной регистрации транспортных средств в регистрационных подразделениях ГИБДД МВД РФ, утвержденных Постановлением Правительства РФ от 21.12.2019 № 1764).

В акте о списании в специально отведенном поле ставится дата снятия автомобиля с учета.

Передача сведений об автомобиле в Росимущество

По окончанию всех мероприятий, которые предусмотрены актом о списании транспортного средства, акт о списании утвержденный руководителем учреждения, а также перечень документов, который необходимо представить на основании Постановления Правительства РФ от 16.07.2007 № 447 «О совершенствовании учета федерального имущества», необходимо направить в Росимущество в месячный срок, если иное не установлено актами Правительства РФ, для внесения соответствующих сведений в реестр федерального имущества (п. 13 Положения № 834).

Акт о списании автомобиля оформленный комиссией учреждения утверждается только после согласования с государственным органом, в ведении которого находится учреждение. До момента утверждения акта мероприятия по утилизации и демонтажу автомобиля не допускаются.

Списанный с баланса учреждения автомобиль необходимо одновременно отражать на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Металлолом и запчасти, оставшиеся в распоряжении учреждения от демонтажа списанного автомобиля, необходимо принять к учету в составе прочих материальных запасов (счет 0 105 36 000), а доходы, полученные от реализации металлолома, перечисляются в доход бюджета.

После того, как автомобиль утилизирован, он снимается с государственного учета и по нему направляются сведения в Росимущество.