Когда оформляется авансовый отчет

Согласно п. 6.3 указания Банка России о ведении кассовых операций от 11.03.2014 № 3210-У авансовый отчет составляется в случае, когда сотруднику на покупку чего-либо для нужд фирмы были выданы деньги заранее под отчет. Выдача денег должна происходить на основании расходного кассового ордера, который составляется при наличии заявления от подотчетника, одобренного руководителем или на основании распорядительного документа (приказа, распоряжения) руководителя компании (или ИП). В заявлении (или распорядительном документе) должны быть указаны сумма и срок использования денежных средств.

Авансовый отчет, в свою очередь, подается сотрудником в бухгалтерию в течение того количества рабочих дней, которое установлено в локальных актах работодателя. Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У.

Далее проводится проверка авансового отчета и утверждение руководителем.

Если ваш сотрудник, получив средства в подотчет, не отчитался, то такая выплата считается его доходом. Нужно ли облагать ее НДФЛ разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Путеводитель по налогам.

Сколько времени нужно хранить авансовые отчеты, узнайте здесь.

Таким образом, если сотрудник сначала купил товар, а потом потребовал возмещения расходов, оформлять авансовый отчет в качестве оправдательного документа некорректно, поскольку этого сотрудника уже нельзя назвать подотчетным лицом.

Также отметим, что сотрудник может использовать личные средства для оплаты каких-либо покупок, в которых нуждается компания, а также имеет право на возмещение этих расходов, поскольку в законодательстве не имеется запретов на подобные операции. Но важно корректно оформить такие взаимоотношения документально.

Как оформить возмещение расходов сотруднику и избежать налоговых рисков

В организации должно иметься общее распоряжение о возможности совершения таких покупок сотрудниками. Это может быть приказ, в котором указаны лица или должности, которые могут совершать покупки от лица организации. Или можно включить такой пункт в учетную политику, кадровую политику или политику обращения денежных средств. В этих же внутренних актах можно описать и правила документооборота для ситуации, являющейся темой статьи. Эти правила организация устанавливает самостоятельно. Ниже мы дадим некоторые рекомендации, которые могут помочь при выборе оформления операции возмещения расходов сотруднику без подотчета.

Поскольку при покупке товара за собственные средства для рабочих целей сотрудник, можно сказать, выступает от имени организации, то в соответствии с п. 1 ст. 183 ГК РФ необходимо составить документы, которыми будет закреплено, что организация одобрила такую сделку. Такими документами могут быть:

- Заявление работника о возмещении расходов, одобренное руководителем.

- Отчет об израсходованных средствах с прикрепленными к нему документами на покупку и оплату (товарный чек, накладная, счет-фактура и т. д.).

- Приказ от имени руководителя о возмещении расходов сотрудника.

Шаблоны этих документов организация должна разработать собственными силами (п. 4 ст. 9 закона №402-ФЗ).

Также хорошим способом избежать придирок налоговиков в части входящего НДС, признания расходов по налогу на прибыль может быть дополнительное оформление доверенностей ряду сотрудников на внезапные покупки от имени организации. Для дорогостоящих покупок стоит позаботиться о том, чтобы продавец на основании доверенности выписал первичные документы на имя организации, а не сотрудника.

О содержании и структуре доверенности по ф. М-2 узнайте здесь.

Однако чаще всего спонтанные покупки для рабочих нужд сотрудники делают на небольшие суммы. Это могут быть канцтовары, какие-то расходные материалы для бытовых нужд, оплата мелких хозяйственных услуг. Поэтому налоговые риски в этих случаях чаще всего несущественны. Чтобы не провоцировать вопросы налоговых органов, стоит избегать подобных ситуаций и заботиться о выдаче денежных средств сотрудникам под отчет заранее.

Кроме того, под внимание проверяющих может попасть и сам сотрудник, ведь у них может возникнуть желание признать компенсацию расходов доходом физического лица. Однако это неправомерно, поскольку сотрудник не имеет при свершении такой операции никакой экономической выгоды. Письмо Минфина РФ от 08.04.2010 № 03-04-06/3-65 подтверждает тот факт, что компенсация денег, которые сотрудник потратил для нужд организации, не влечет возникновения налоговой базы для НДФЛ.

О вопросах, интересующих налоговые органы при проверке расчетов с подотчетниками, читайте в статье «Налоговая проверка расчетов с подотчетными лицами (нюансы)».

Возмещение расходов по командировке

Также часто возникают ситуации, когда сотрудник направляется в командировку без выдачи подотчетных сумм, а по возвращении получает возмещение своих расходов. В таком случае мы придерживаемся той же стратегии, то есть не считаем такого сотрудника подотчетным лицом, и отчитываться он должен не по авансовому отчету, а по указанному в предыдущей части статьи отчету об израсходованных средствах. Так, в п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, говорится об авансовом отчете как о документе, подтверждающем использование денег, выданных заранее до поездки. Кстати, не стоит забывать о включении в отчет суточных за каждый день командировки. Возмещение суточных гарантирует ст. 168 ТК РФ. К отчету об израсходованных средствах прикладывается заявление на возмещение расходов, далее издается приказ руководителя на возмещение.

Узнайте, как возместить работнику расходы в иностранной валюте по загранкомандировке, получив бесплатный пробный доступ к КонсультантПлюс.

В настоящее время все унифицированные формы не являются обязательными (п. 4 ст. 9 закона от 06.12.2011 № 402-ФЗ). Для составления формы отчета об израсходованных средствах можно модифицировать форму авансового отчета АО-1.

Скачать форму отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — Авансовый отчет (скачать)».

Ограничения по возмещению расходов сотрудникам

В силу п. 2 указания Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У выручка организации, полученная наличными в кассу, может быть потрачена только на определенные нужды:

- социальные выплаты и зарплата;

- выплата страховых возмещений;

- на личные нужды ИП;

- оплата товаров, работ, услуг;

- выдача денег под отчет;

- выдача денег за возвращенные товары, оплаченные наличными;

- выплаты банковским платежным агентом.

Поэтому для возмещения расходов сотрудникам следует использовать иной источник денежных средств или специально снять деньги со счета либо перевести их на банковскую карту сотрудника.

Схемы мошенничества по пластиковым картам и способы борьбы с ними описаны тут.

Возмещения, о которых мы говорим в статье, не попадают под выдачу денег под отчет, поскольку, как уже было изложено ранее, деньги выдаются постфактум. Кроме того, пункт «Оплата товаров, работ, услуг» также не может быть применим, так как деньги отдаются не представителю поставщика.

Рассмотрим также вопрос о лимитах расчетов наличными. Согласно п. 5 указания № 3073-У расчеты между физлицами и организациями могут осуществляться на любую сумму. Ограничение в 100 тыс. руб. вводится п. 6 этого же указания для юридических лиц и ИП. Однако когда мы говорим о взаимодействии сотрудника с юридическим лицом при покупке чего-либо для нужд работодателя, то сотрудник выступает представителем своей организации. Не зря мы упоминаем о доверенности как о документе, который может помочь избежать споров с налоговиками при принятии расходов для целей налога на прибыль, а также при вычете входящего НДС. Поэтому при совершении покупки от имени организации должен также соблюдаться лимит в 100 тыс. руб.

Подробнее о том, какую сумму можно выдать под отчет, см. в этой статье.

Бухучет возмещения расходов сотруднику

После того как сотрудник получил одобрение расходов от руководителя и представил все оправдательные документы, операция должна быть отражена на счетах бухучета. Как уже было установлено выше, возмещение расходов при невыдаче аванса нельзя назвать расчетами с подотчетными лицами, поэтому счет 71 использовать не следует. В плане счетов, утвержденном приказом Минфина РФ от 31.10.2000 № 94н, следующим по порядку идет счет 73 «Расчеты с персоналом по прочим операциям». Его-то и предлагается использовать в описываемой ситуации:

Дт 10, 20, 26, 44 Кт 73 — оприходованы товары, работы услуги, оплаченные сотрудником;

Дт 19 Кт 73 — принят к учету входящий НДС;

Дт 73 Кт 50 — возмещены из кассы понесенные сотрудником расходы.

Итоги

При организации учета подобных нестандартных операций следует принимать во внимание и их существенность. Если в организации было пару случаев покупки, например, канцтоваров без получения аванса и потраченная сумма незначительна, стоит задуматься, эквивалентна ли стоимость времени бухгалтера на организацию документооборота для этих операций сумме возможной ошибки. Если же, напротив, такие операции являются особенностью деятельности компании или их сумма значительна, то стоит придерживаться всех рекомендаций оформления, данных в нашей статье. Также хотим отметить, что сотрудникам лучше избегать покупок для нужд организации на собственные средства, дабы не было разногласий в части одобрения или неодобрения расходов руководством, а также для уверенности при налоговых проверках.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 августа 2020 г.

Содержание журнала № 16 за 2020 г.

Тратить свои деньги на нужды организации работник не обязан. Но частенько бывают ситуации, когда ему приходится задействовать собственные средства, а позднее обращаться к работодателю за компенсацией понесенных расходов. Как правильно оформить документы, чтобы избежать споров и учесть возмещенные работнику расходы? Всегда ли работодатель обязан компенсировать несогласованные затраты работника?

Как возместить расходы работника постфактум и правильно это оформить

Какие расходы работодатель компенсирует работнику

Обязательные для компенсации затраты работника установлены ТКстатьи 168, 168.1 ТК РФ. Это, например, расходы на служебные командировки, расходы, связанные с разъездной работой или работой экспедиционного характера. Размеры и порядок возмещения таких расходов работодатель, как правило, устанавливает в своих локальных нормативных актах (например, в положениях или приказах о служебных командировках, о разъездном характере работы и пр.).

Если работник из своего кармана оплатил товары, работы или услуги, предназначенные для организации, то вполне логично, что работодателю придется компенсировать и эти затраты. Но они не относятся к обязательным для возмещения. Работодатель самостоятельно определяет, какие затраты, в каких размерах и в какие сроки он будет компенсировать своим работникам. Важно, чтобы такие расходы совершались с разрешения или ведома работодателя.

Документы на возмещение расходов

Порядок компенсации работнику понесенных в интересах работодателя расходов на приобретение товаров, работ, услуг необходимо прописать в локальном нормативном акте. Это может быть положение, регламент или приказ. В нем следует определить:

•перечень работников, которые могут потратить собственные средства;

•цели расходования средств;

•порядок информирования работодателя о необходимости трат и порядок согласования таких затрат;

•документальное подтверждение произведенных расходов (форма отчета и перечень необходимых документов);

•сроки представления отчетности о потраченных средствах;

•сроки выплаты компенсации.

С ЛНА нужно ознакомить работников под подпись.

Приказ о порядке возмещения работникам расходов за счет собственных средств может выглядеть так.

Общество с ограниченной ответственностью «Дельта»

125080, г. Москва, ул. Царева, д. 12

ИНН 7743037528/КПП 774301001

Приказ № 7

О порядке возмещения работникам денежных средств, потраченных в интересах ООО «Дельта»

ПРИКАЗЫВАЮ:

1. Разрешить определенным работникам оплачивать товары (работы, услуги) для нужд организации за счет собственных средств без выдачи подотчетного аванса. Перечень должностей таких работников приведен в Приложении № 1 к настоящему Приказу.

2. Установить лимит расходов работника за счет собственных средств за 1 месяц в размере 20 000 руб.

3. Установить следующий порядок согласования расходов, утверждения отчета и выплаты компенсации:

— до оплаты затрат работник информирует руководителя отдела о необходимых расходах SMS-сообщением, через мессенджер или по электронной почте;

— руководитель отдела оценивает необходимость расходов и одобряет их SMS-сообщением, через мессенджер или по электронной почте;

— работник оплачивает за свой счет согласованные расходы и в течение 3 рабочих дней со дня оплаты представляет отчет руководителю ООО «Дельта» для выплаты компенсации;

— руководитель ООО «Дельта» утверждает отчет и передает его в бухгалтерию в течение 3 рабочих дней;

— главный бухгалтер ООО «Дельта» выплачивает работнику компенсацию в течение 3 рабочих дней с даты утверждения отчета.

Перечень и формы необходимых для получения компенсации документов приведены в Приложениях № 2 и № 3 к настоящему Приказу.

| Генеральный директор |

|

А.И. Ковалев |

Для того чтобы отчитаться, работнику придется оформить отчет и приложить к нему подтверждающие расход документы. Форму отчета и перечень подтверждающих документов можно приложить к приказу о порядке возмещения расходов работникам. Авансовый отчет составлять не надоп. 6.3 Указания ЦБ от 11.03.2014 № 3210-У. Его оформляют только те работники, которым выдается аванс. В качестве подтверждающих расходы документов могут выступать, например, кассовый чек, бланк строгой отчетности, квитанции электронных терминалов (слипы) и др.

Форма отчета может быть такой.

Генеральному директору ООО «Дельта»

Ковалеву А.И.

от менеджера

Петрова С.А.

УТВЕРЖДАЮ

Генеральный директор ООО «Дельта»

А.И. Ковалев

А.И. Ковалев

02.06.2020

Отчет

Для проведения рекламной акции ООО «Дельта» 29.05.2020 мною было оплачено изготовление рекламных буклетов в количестве 20 штук на сумму 3600 руб. (Три тысячи шестьсот рублей) 00 копеек. С руководителем отдела П.А. Смирновым расходы согласованы.

Прошу возместить понесенные мною расходы.

К настоящему отчету прилагаю:

— чек ККТ.

| 01 июня 2020 г. |

|

С.А. Петров |

Выплатить причитающуюся работнику сумму компенсации можно через кассу или безналичным переводом на его банковскую карту. Чтобы вопросов с НДФЛ и страховыми взносами у проверяющих не возникло, в назначении платежа в платежном поручении укажите, что это возмещение его расходов, произведенных в интересах организации, на основании отчета. Поле 20 «Наз.пл.» платежки заполнять не нужно.

Налоговый и бухгалтерский учет

Налог на прибыль. Если работник произвел расходы для нужд компании и представил отчет об израсходованных собственных средствах, то затраты на приобретенные товары (работы, услуги) можно признать для расчета налога на прибыль (при методе начисления) на дату утверждения отчета в общем порядкеп. 1 ст. 252, подп. 5 п. 7 ст. 272 НК РФ.

УСН. В «упрощенных» расходах стоимость приобретенных материальных ценностей (работ, услуг) можно учесть в общем порядке после выплаты денег работникуп. 2 ст. 346.17 НК РФ.

НДС. Чтобы принять к вычету НДС по приобретенным работником товарам (работам, услугам), нужен счет-фактура от продавца, в котором в качестве покупателя будет указана компания, а не работник.

Лучше оформить на работника доверенность. В ней указать, что он действует в интересах организацииПисьма Минфина от 13.08.2018 № 03-07-11/57127; ФНС от 09.01.2017 № СД-4-3/2@.

НДФЛ. С суммы компенсации, выплаченной работнику, НДФЛ удерживать не надо. Поскольку она не является для работника экономической выгодойп. 1 ст. 41 НК РФ.

Страховые взносы. Компенсация не облагается страховыми взносами, поскольку это не доход работникап. 1 ст. 420 НК РФ; п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ. Ведь в итоге работник не получил экономической выгоды.

Бухучет. Расчеты с работником, купившим что-либо за свой счет, оформляются следующими проводками.

| Содержание операции | Дт | Кт |

| Приняты к учету материалы, работы, услуги, оплаченные работником | 10 (20, 26, 44) | 73 субсчет «Расчеты с персоналом по прочим операциям» |

| Отражена сумма входного НДС (при применении ОСН) | 19 | 73 субсчет «Расчеты с персоналом по прочим операциям» |

| Выплачена работнику сумма компенсации расходов | 73 субсчет «Расчеты с персоналом по прочим операциям» |

51 (50) |

Для отражения расчетов с работниками по возмещению расходов используется счет 73, субсчет «Расчеты с персоналом по прочим операциям».

Счет 71, субсчет «Расчеты с подотчетными лицами», применять не надо, поскольку подотчетный аванс не выдавался.

* * *

Работодатель не обязан компенсировать расходы, которые работник с ним не согласовалОпределение ВC Республики Башкортостан от 14.03.2019 № 33-5422/2019. Даже если работник потратил свои средства в интересах организации, обосновал и документально подтвердил понесенные расходы.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Документооборот / Первичные документы

Документооборот / Первичные документы

2023 г.

2022 г.

2021 г.

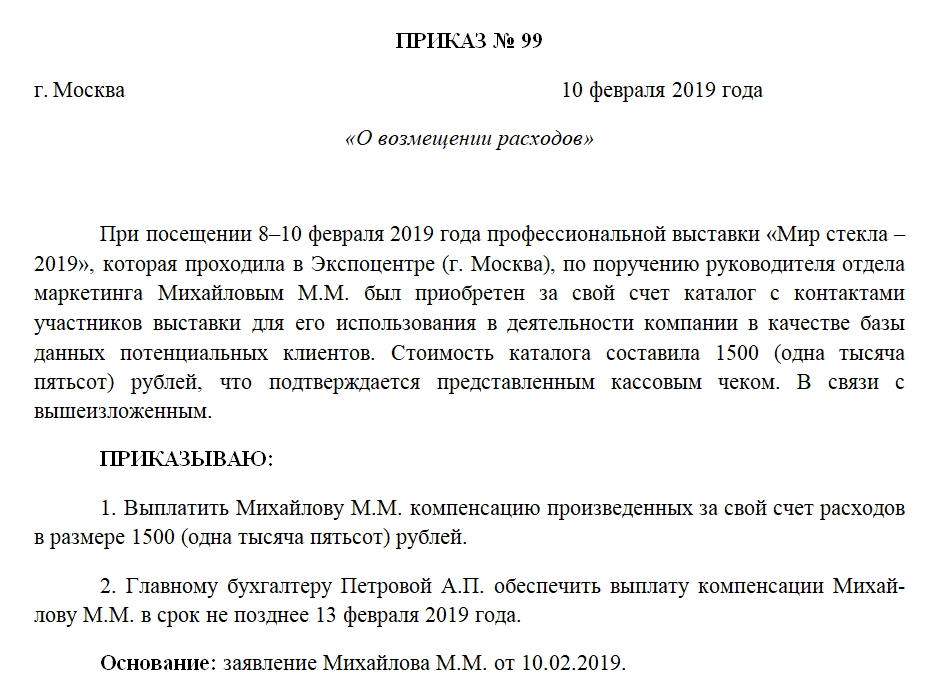

Приказ о возмещении расходов сотруднику — это официальное распоряжение директора. На основании документа работнику возмещаются все финансовые средства, которые были потрачены им из собственного кармана на нужды компании в период нахождения в командировке или в других обстоятельствах.

ФАЙЛЫ

Скачать пустой бланк приказа о возмещении расходов сотруднику .docСкачать образец приказа о возмещении расходов сотруднику .doc

Что должно быть отображено

В шапке документа должно содержаться следующее:

- полное название организации;

- дата, когда был составлен приказ;

- регистрационный №;

- заголовок;

- формулировка: «На основании отчетных документов, предоставленных… (здесь пишется полное ФИО сотрудника) ПРИКАЗЫВАЮ»;

- текст;

- подпись лица, несущего ответственность за исполнение приказа, и ее расшифровка;

- подпись директора и ее расшифровка;

- подпись сотрудника (которому необходимо возместить расходы) и ее расшифровка в графе ознакомления.

В самом тексте должна быть указана следующая информация:

- ФИО сотрудника, которому надо возместить затраты.

- Структурное подразделение, в котором работает сотрудник, а также его должность, разряд, класс, квалификация.

- Формулировка: «Выплатить в качестве возмещения расходов сверх аванса, полученного в связи с нахождением в … с… по… год …руб….коп…(сумма прописью)».

- Основание и перечисление подтверждающих документов.

- Формулировка: «Контроль за исполнением настоящего приказа возложить на … (должность и ФИО ответственного лица)».

Гарантии для кадров организации

В статье 167 ТК РФ прописаны немаловажные моменты, на которые стоит обратить внимание, когда составляется приказ. Если компания решила отправить своего работника в командировку, то за ним в обязательном порядке сохраняются должность и среднемесячная оплата труда, кроме того, организация должна компенсировать все затраты.

Из вышесказанного следует, что для кадров организации (которые были отправлены в служебную командировку) установлены следующие гарантии:

- Сохраняется рабочее место.

- Сохраняется прежний оклад.

- Директор организации покрывает все расходы на нахождение в командировке.

Какие расходы должна компенсировать организация

Опираясь на статью 168 ТК РФ, организация, решившая отправить кого-либо из своего рабочего персонала в командировку, должна в обязательном порядке компенсировать:

- Транспортные расходы:

- если сотрудник использовал свою личную машину;

- если сотруднику пришлось взять в аренду собственность, например, автомобиль;

- если сотруднику пришлось ездить на общественном транспорте или воспользоваться услугами такси.

- Расходы на снятое жилое помещение по договору найма.

- Суточные (затраты работника на личные нужды, например, питание).

- Другие расходы:

- мобильная связь;

- интернет;

- обмен валюты.

Обратите внимание! Приказ о возмещение расходов должен оформляться только после того, как сотрудник приехал из командировки.

Сколько лет хранится документ в архиве

В архиве любой организации приказы хранятся:

- 5 лет;

- 75 (50) лет.

В первом случае хранятся те приказы, в которых сотрудники были отправлены директором в международные командировки и командировки по РФ, срок которых составляет не более 10 дней. А что касается второго случая, то столько времени хранятся такие приказы о возмещении расходов, в которых было указано, что сотрудник отправляется:

- в командировку по РФ на срок от 10 до 60 дней;

- в международные командировки на срок от 10 до 60 дней.

Требования, которые необходимо соблюдать при заполнении документа

Во время составления приказа специалист должен соблюдать следующие требования:

- Придерживаться установленного законом расстояния между краями страницы и текстом.

- Документ издается на белом и высококачественном листе бумаги формата А4.

- Прописывать дату документа арабскими цифрами

- Компенсируемая сумма должна быть написана цифрами и прописью.

- В документе должны быть все подписи плюс их расшифровка.

- Печать.

Ошибки, которые допускаются во время заполнения документа

Чаще всего, заполняя приказ, специалист может допустить такие ошибки:

- неправильно написать название организации;

- не проставить или написать неправильно дату составления документа;

- не указать регистрационный номер;

- не написать компенсируемую сумму прописью;

- неправильно написать ФИО сотрудника, которому необходимо возместить расходы;

- не указать должность;

- не указать ответственное лицо;

- внести поправки простым карандашом или ручкой другого цвета;

- написать текст неразборчивым почерком;

- сделать много исправлений в документе;

- сделать орфографические ошибки;

- неправильно указать сумму, которую необходимо возместить;

- искусственно состарить документ;

- затереть ластиком текст.

Как исправить допущенные ошибки

Если в документе была обнаружена ошибка, то необходимо выполнить следующее:

- Переписать/перепечатать документ. Воспользоваться таким способом можно, если ошибка была замечена:

- до того, как была поставлена подпись руководителя;

- в момент подписания.

- Издать новый приказ. Но перед тем как приступить к изданию нового, необходимо создать приказ, аннулирующий приказ, в котором присутствуют различного рода ошибки. В нем должно содержаться следующее:

- регистрационный №;

- дата, когда он был составлен;

- название документа;

- начало текста, начинающееся со слов: «Признать утратившим силу» или «Считать недействительным»;

- основания для отмены;

- кто несет ответственность за исправления;

- подпись.

Заключение

Итак, если сотрудник потратил свои денежные средства на нужды организации во время служебной командировки, то компания обязана возместить ему все. Для этого необходимо правильно и грамотно составить приказ. В нем фиксируется максимальная денежная сумма, которую работник потратил из своего кармана на нужды компании. Но перед тем как издать приказ, работник в течение двух недель должен подать заявление о возмещении расходов вместе с подтверждающими документами.

После рассмотрения дела сторона, в пользу которой вынесено решение, вправе взыскать с проигравшей стороны расходы, понесенные в процессе рассмотрения дела. Требование о распределении сумм допустимо подать до вынесения решения по делу, направив ходатайство о взыскании судебных расходов в гражданском процессе, или после путем подачи обособленного заявления. Рассказываем, как взыскать издержки и какими документами подтвердить затраты.

Перечень судебных издержек

В ходе рассмотрения дела стороны несут процессуальные издержки.

К издержкам относятся:

- услуги представителя;

- стоимость экспертизы;

- почтовые отправления;

- транспортные расходы;

- затраты на оформление нотариальной доверенности.

Процессуальное законодательство предусматривает взыскание судебных расходов с истца в пользу ответчика после рассмотрения дела.

Перечень является открытым — в законе перечислены не все траты. Чаще всего судьи рассматривают взыскание судебных расходов на оплату услуг представителя, поскольку основная сумма денежных средств платится заявителями за высококвалифицированную юридическую помощь.

Не всегда удается получить возмещение в полном объеме. При рассмотрении подобных вопросов судья исходит из разумных пределов, с учетом которых подлежат возмещению денежные средства. Например, стоимость юридических услуг на заявление о вынесении судебного приказа определяют исходя из рекомендованных минимальных ставок за юр. услуги, утверждаемых адвокатской палатой региона.

ВС РФ отметил, что при разрешении вопроса о возмещении затрат юридически значимым является установление связи между размером понесенных издержек и их оправданностью, необходимостью и разумностью, исходя из цен, которые обычно устанавливаются за такие услуги.

Под разумными издержками в сложившейся практике понимаются суммы, которые при аналогичных обстоятельствах взимаются за подобные услуги. При определении разумности учитывается объем заявленных требований, цена иска, сложность дела, объем оказанных представителем услуг, время, необходимое на подготовку им процессуальных документов, продолжительность рассмотрения дела и другие обстоятельства.

Разрешая вопрос о размере денежных средств, взыскиваемых в возмещение издержек, суд не вправе уменьшать их произвольно, если другая сторона не заявляет возражений и не предоставляет доказательства чрезмерности размера затрат.

Предельные суммы судья определяет исходя из сложившейся практики в регионе рассмотрения дела.

Подаете в суд? Изучите судебные решения по аналогичным делам. Найти их поможет база судебной практики в КонсультантПлюс (бесплатный доступ к ней получите, перейдя по ссылке ниже). В базе собраны решения всех российских судов, а поиск такой же простой, как и в Яндексе.

Как взыскать издержки по делу

По общему правилу процессуального законодательства проигравшая сторона возмещает другой все понесенные ею затраты в ходе делопроизводства либо при вынесении решения по имеющемуся спору, либо при вынесении отдельного определения.

В ходе рассмотрения дела сторона вправе подать ходатайство о распределении издержек. В этом случае при вынесении решения суд распределит издержки.

Если рассмотрение дела завершилось, а издержки не были распределены, то в суд, рассмотревший дело, подают заявление о возмещении судебных расходов после вынесения решения с приложением документов, подтверждающих суммы. Судья назначит судебное заседание и вынесет решение.

Вот как взыскать судебные расходы после вступления в силу решения суда:

- Составьте заявление. Приложите к нему подтверждающие документы.

- Подпишите документ и направьте его в суд.

- Документы направляют в суд, рассмотревший дело по первой инстанции.

- После назначения заседания судья рассмотрит поступившее заявление и распределит суммы.

Как рассчитать суммы к возмещению

В ходатайство о возмещении судебных расходов в гражданском процессе или в заявление, направляемое после принятия решения, необходимо вписать суммы, требуемые к возмещению.

Размер величины затрат рассчитывается исходя из обстоятельств дела. Если заседания проходили в другом городе, то к величине суммы прибавляются транспортные издержки, командировочные, оплата проезда эксперта для дачи пояснений в заседании и пр.

При расчете затрат необходимо учесть суммы на представителя, составление доверенностей, экспертизы, почтовые и прочие траты.

Каждая сумма требует документального подтверждения:

- кассовые чеки;

- акты приема-передачи денежных средств;

- договоры оказания услуг;

- акты приемки услуг;

- выписки по банковским счетам;

- транспортные билеты;

- брони гостиниц и пр.

Если потраченную сумму не удается подтвердить документом — суд откажет в ее возмещении.

Как написать заявление о возмещении

Документ составляется в произвольной письменной форме. Утвержденных форм такого заявления нет. Заинтересованные лица составляют его с обязательным содержанием определенных сведений:

- номер дела, реквизиты решения суда;

- информация о понесенных издержках в рамках дела;

- общая сумма затрат.

Обязательно прикладываются доказательства несения затрат, обоснованность и необходимость в их осуществлении.

Вот стандартный шаблон:

В __________________________

ИСТЕЦ: ___________________________________

ОТВЕТЧИК: ________________________________

Дело № ______________

ЗАЯВЛЕНИЕ

____________________________ был подан иск ___________________________ к ___________________________. Согласно решению _____________________, в пользу __________________ было взыскано _______________ рублей с ________________________. Судебный акт вступил в законную силу _____________.

В ходе производства _________________________ были понесены расходы на оплату услуг представителя, почтовые отправления и оформление нотариальной доверенности в общей сумме ________________ рублей (документы прилагаются).

Согласно ст. 98 ГПК РФ, стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу расходы.

Учитывая изложенное и руководствуясь положениями гражданского процессуального законодательства,

ПРОСИМ СУД:

Взыскать с ________________________ в пользу _________________ расходы в размере ____________ рублей.

Приложение:

- Документы, подтверждающие несение расходов по делу (договор, квитанции, чеки).

Генеральный директор _____________

Если подавать такое заявление о возмещении после вынесения итогового акта судьей, то оно не является исковым и рассматривается в рамках предыдущего дела в открытом судебном заседании с участием всех лиц, привлеченных к делу.

Образец заполнения:

Когда и куда надо подать заявление

Действующее законодательство предусматривает два варианта подачи иска о возмещении в суд:

- Подача ходатайства о возмещении в рамках дела до вынесения итогового судебного акта.

- После вынесения итогового решения. Заявление подают в суд, который рассматривал дело по первой инстанции.

При выборе второго способа подачи необходимо уложиться в срок, предусмотренный законодателем. Срок для обращения с заявлением в суд составляет три месяца с момента вступления в законную силу итогового судебного акта (103.1 ГПК РФ, 112 АПК РФ).

Налогообложение возмещенных сумм

При исчислении налоговой базы понесенные организацией расходы учитываются в составе внереализационных расходов по налогу на прибыль (ст. 265 НК РФ). Аналогичным правом обладает и лицо, у которого система налогообложения является УСН (346.16 НК РФ).

Учитывая изложенное, возмещаемые проигравшей стороной затраты организация-получатель учитывает в составе внереализационных доходов на дату вступления в законную силу судебного акта, а на УСН — на дату поступления на расчетный счет (ст. 346.15, 346.17 НК РФ).

Вам в помощь образцы, бланки для скачивания

- Главная

- Правовые ресурсы

- Подборки материалов

- Как выставить возмещение расходов

Как выставить возмещение расходов

Подборка наиболее важных документов по запросу Как выставить возмещение расходов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2022 год: Статья 171 “Налоговые вычеты” главы 21 “Налог на добавленную стоимость” НК РФ

(Юридическая компания “TAXOLOGY”)Налогоплательщик как судовладелец заключил договор фрахтования судна без экипажа (бэрбоут-чартер). По условиям договора фрахтователь с согласия судовладельца мог производить ремонтные работы, проводить мероприятия по снабжению судна необходимым оборудованием, производить неотделимые улучшения судна и требовать возмещения стоимости произведенных работ. Фрахтователь выставил налогоплательщику счета-фактуры на компенсацию затрат, понесенных на осуществление текущих ремонтных работ, налогоплательщик заявил к вычету НДС по ним. Налоговый орган посчитал, что вычет входного НДС по данным работам неправомерен. Суд поддержал позицию инспекции, поскольку все расходы на текущий ремонт должен осуществлять фрахтователь, иные положения договора являются недействительными. В данном случае арендатор приобрел работы непосредственно для своей хозяйственной деятельности, не выполнял какие-либо работы в адрес налогоплательщика, не являлся агентом или иным уполномоченным лицом. С учетом того, что объектом налогообложения по НДС является реализация товаров, работ и услуг, право на вычет предоставляется при их приобретении, а не при компенсации затрат, суд пришел к выводу об отсутствии права на вычет НДС у налогоплательщика.