Акт по форме КМ-3 используется для того, чтобы оформить факт возврата покупателю денежных средств. В практике КМ-3 связана с неправильно пробитой суммой, возвратом товара или неотоваренными накладными.

Заполненный документ в обязательном порядке сопровождается чеком (кассовым или товарным), а также другими материалами, включая заявления и объяснительные сотрудника. Все ошибочно выбитые чеки должны иметь отметку “Погашено” и подпись либо руководителя предприятия, либо старшего кассира. Чеки возврата и РКО для таких случаев не формируются.

Обязательное условие для заполнения КМ-3 — возврат в день операции. Если же Z-отчет за смену уже был снят, то вместо означенного акта заполняется расходно-кассовый ордер.

Образец заполнения и пустой бланк формы КМ-3

ФАЙЛЫ

Пустой бланк по форме КМ-3 .xlsОбразец заполнения формы КМ-3 .xlsБланк и образец формы КМ-3 в архиве .zip

Заполнение полей формы КМ-3

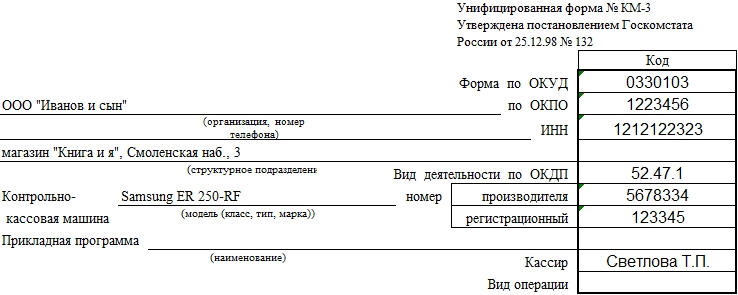

В шапке формы заполняем реквизиты предприятия. Если оно не является структурным подразделением и не располагает ими, это поле оставляем пустым. Однако для случаев, когда в сеть объединены несколько магазинов, целесообразно указывать название и адрес конкретной торговой точки.

Обязательно указываем наименование контрольно-кассовой машины.

Прикладную программу и тип операции можно не уточнять. Кассира, ответственного за возврат, можно указывать по ФИО или табельному номеру.

Уточнение “в том числе по ошибочно пробитым чекам” следует понимать так: основанием для заполнения КМ-3 является допущенная кассиром ошибка, когда сумма больше, чем фактическая стоимость товара и предприятие возвращает “разницу”, возникшую в результате этого.

На примере: допустим, что кассир Светлова, оформляя покупку книги, не учла акцию, по которой новая цена — 159 руб. В итоге был пробит чек на 1749 руб. Покупатель обнаружил ошибку и указал на нее, в результате чего ему вернули 1590 руб. По регламенту покупатель представил заявление на возврат средств. Старший кассир Ефремов О.А. затребовал у кассира объяснительную записку, которую также приложили к КМ-3 от 26.08. 2016.

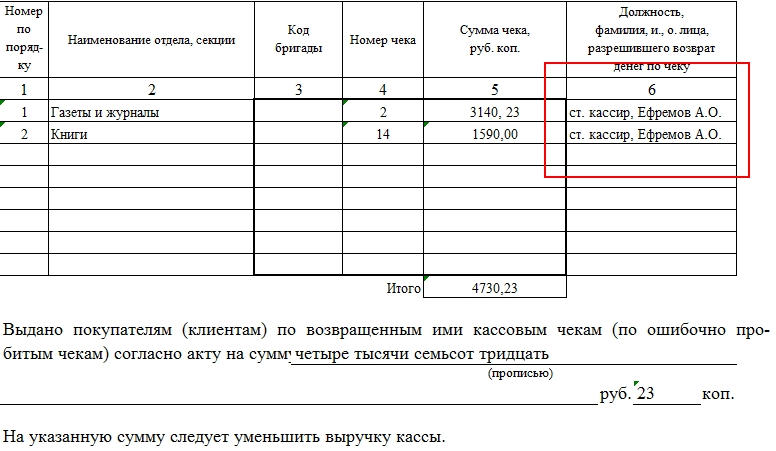

Если неправильно выбили несколько чеков, в форме указывается детализация по каждому из них. Однако в отчете по возврату средств в КМ-4 будет приведена только итоговая цифра.

Заполнение таблицы в КМ-3

Акт КМ-3, как правило, заполняют от руки, однако нет отсылок на то, что его нельзя оформлять с помощью компьютера. В любом случае, документ должен быть заверен подписями комиссии, иначе проверка может определить его как неверно составленный.

Данные можно сокращать — особенно это касается должностей в графе 6.

Когда оформлять акт КМ-3

Поскольку этот документ заполняется только в ряде случаев, ежедневно форму сдавать не нужно. Однако, если за день произошло несколько возвратов, то оформляют всего один КМ-3.

Происходит это в конце смены после снятия Z-отчета. Данные из КМ-3 используются для форм КМ-4 и КМ-7.

Срок давности для документа составляет 2 календарных месяца.

По прошествии этого времени проверка не может предъявить претензии к неправильно оформленному акту. В архиве бухгалтерии КМ-3 хранится 5 лет.

Унифицированная форма КМ-3 заполняется продавцом, если покупатель возвращает товар, оплаченный ранее наличными, или если чек пробит ошибочно. Когда и как заполняется этот акт и в каких случаях его можно не оформлять, подскажет наша статья.

Когда составляется акт о возврате денежных средств покупателю

Ситуации, когда покупатель хочет вернуть купленный товар, возникают довольно часто. Возможность такого возврата предусмотрена законом «О защите прав потребителей» от 07.02.92 № 2300-1.

До перехода на онлайн-кассы порядок действий кассира и руководства компании зависел от того, внес покупатель оплату в кассу наличными или расплатился картой, а также от момента возврата (в день покупки или позднее).

Подробнее о том, какие требования нужно соблюдать при работе с наличкой, см. в материале «Кассовая дисциплина и ответственность за ее нарушение».

Если покупатель расплатился наличными и вернул товар в день его покупки, факт возврата денег покупателем продавцу оформлялся с использованием унифицированной формы КМ-3, носящей название «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)». На чеке представитель администрации магазина должен был поставить свою разрешительную подпись как основание для выдачи наличных денег из кассы. Чек наклеивался на отдельный лист и вместе с актом КМ-3 передавался в бухгалтерию.

Как правильно оформить возврат товара от покупателя и вернуть ему деньги из кассы, детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Остановимся подробнее на заполнении формы КМ-3.

Заполняем акт формы КМ-3

Акт КМ-3 оформлялся в 1 экземпляре комиссией в составе заведующего отделом, старшего кассира и кассира и утверждался руководителем. Заполнить информацию необходимо было по всем погашенным чекам, а также по чекам, возвращенным клиентами в случаях возврата ими товара. Кассовая выручка за этот день уменьшалась на сумму, возвращенную покупателям, и об этом делалась запись в журнале кассира-операциониста КМ-4.

Составлять акт КМ-3 нужно было не во всех случаях возврата товара. Если покупатель расплатился банковской картой, выдавать ему деньги из кассы при возврате товара было нельзя, поскольку такое направление расходования наличной выручки не было предусмотрено нормативными документами (п. 2 указания Банка России от 07.10.2013 № 3073-У о расходовании наличных денег из кассы). Не оформлялся акт по форме КМ-3 и в случае возврата товара не в день покупки. В этом случае по заявлению покупателя, возвращавшего товар, оплаченный наличными денежными средствами, производился на основании его заявления из главной кассы по расходно-кассовому ордеру.

Где скачать чистый бланк и образец его заполнения

Если учетной политикой предприятия форма КМ-3 обязательна к применению, акт КМ-3 скачать чистый бланк можно на нашем сайте:

Скачать бланк формы КМ-3

Если возникают трудности с заполнением, на нашем сайте можно найти для акта КМ-3 образец заполнения, ориентируясь на который оформлять документ станет легче.

Скачать образец акта формы КМ-3

Скачать образец акта формы КМ-3

Заполнение КМ-3 при применении онлайн-кассы

С июля 2017-2019 годов все продавцы, за редким исключением, обязаны применять онлайн-кассы.

О применении онлайн-касс плательщиками ЕНВД читайте в статье «Применение онлайн-кассы для ЕНВД (нюансы)».

Применяя онлайн-кассу, использовать КМ-3 при возврате денег покупателю необязательно. Фискальные данные, которые поступают в налоговую инспекцию с онлайн-касс, полностью заменяют информацию из форм КМ-1, КМ-2, КМ-3, КМ-4, КМ-5, КМ-6, КМ-7, КМ-8, КМ-9 (см. письмо Минфина от 16.09.2016 № 03-01-15/54413 (доведено до налоговых инспекций письмом ФНС от 26.09.2016 № ЕД-4-20/18059).

При возврате товара покупателем продавец, применяющий онлайн-кассу, на основании заявления покупателя должен оформить чек с признаком «возврат прихода» (см. письмо Минфина РФ от 04.07.2017 № 03-01-15/42312, 03-01-15/42315). Кроме чека с признаком «возврат прихода» необходимо оформить также расходный кассовый ордер на сумму возврата (ст. 1.1, п. 1 ст. 1.2, п. 1 ст. 4.7 закона от 22.05.2003 № 54-ФЗ, п. 6.2 указания Банка России от 11.03.2014 № 3210-У).

Если вы торгуете в розницу и применяете ОСНО, при возврате товара от покупателя важно корректно отразить операцию для расчета НДС.

Как это сделать, детально разъяснил Минфин. Чтобы все сделать правильно, получите пробный доступ к системе КонсультантПлюс и узнайте мнение чиновников. Это бесплатно.

Дополнительно об оформлении чеков возврата читайте в материалах:

- «Как сделать чек возврата в ККМ онлайн?»;

- «Как сделать возврат денег за покупку по онлайн-кассе?»;

Как быть, если денег в онлайн-кассе недостаточно, рассмотрено в материале «[ЛАЙФХАК] Если в кассе недостаточно денег на возврат, оформляйте «внесение наличных»».

А об оформлении возврата денег при безналичных расчетах можно узнать из материала «[ЛАЙФХАК] Пробиваем возврат, если покупатель рассчитался по безналу».

Итоги

Если продавец еще не перешел на онлайн–кассу и покупатель приобрел товар за наличные, а потом передумал и решил вернуть его, то продавцу нужно заполнить акт КМ-3. В случае применения онлайн-кассы при возврате денег бланк по форме КМ-3 может не оформляться, но оформление чека с признаком «возврат прихода» и РКО обязательно.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется – с 1 января 1999 года

Утверждена – Постановлением Госкомстата РФ от 25.12.1998 N 132

Скачать форму акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (Унифицированная форма N КМ-3):

– в MS-Excel

Образец заполнения акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (Унифицированная форма N КМ-3) >>>

Материалы по заполнению акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (Унифицированная форма N КМ-3):

– Постановление Госкомстата РФ от 25.12.1998 N 132

– Статья: Когда нужен акт по форме N КМ-3 (Строкова Е.В.) (“Главная книга”, 2011, N 17)

– Статья: Настольная книга индивидуального предпринимателя. Полное практическое руководство (21-е издание, переработанное и дополненное) (под ред. А.В. Касьянова) (“ГроссМедиа”, “РОСБУХ”, 2010)

– Статья: Кассовые операции (Елисова И.Н.) (“Главбух”, 2006)

– Статья: Наличные расчеты (Васильева М., Карсетская Е., Капкова Е., Кирюшина И., Крутякова Т., Мешалкин В., Чвыков И.) (“АКДИ “Экономика и жизнь”, 2005)

– Статья: Наличные денежные расчеты (Абрамова Н.В.) (“Вершина”, 2005)

– Статья: Документальное оформление предпринимателями кассовых операций с применением ККТ (Панченко Т.М.) (“Предприниматель без образования юридического лица. ПБОЮЛ”, 2005, N 2)

—————————————-