С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется – с 1 ноября 1997 года

Утверждена – Постановлением Госкомстата РФ от 30.10.1997 N 71а

Скачать форму акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (Типовая межотраслевая форма N М-35):

– в MS-Word

Образец заполнения акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (Типовая межотраслевая форма N М-35) >>>

Материалы по заполнению акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (Типовая межотраслевая форма N М-35):

– Постановление Госкомстата РФ от 30.10.1997 N 71а

– Статья: Учет материалов (Берг О.) (“Российский бухгалтер”, 2014, N 7)

—————————————-

Акт оприходования материальных ценностей по форме М-35 – это документ, составляемый по окончанию демонтажных работ по разборке зданий, строений, сооружений в целях постановки на баланс организации-заказчика тех или иных объектов. Процедура всегда сопровождается составлением определенного количества официальных бумаг.

Файлы для скачивания:

Демонтаж

Под демонтажем понимается разборка тех или иных строений. Форма М-35 предполагает, что предприятие осуществляло мероприятие с использованием помощи контрагента, а не своими силами. Если демонтаж провели сотрудники организации-собственника, использовать настоящую форму не выйдет.

После демонтажа здания практически всегда остаются те или иные объекты, обладающие определённой ценностью. Это может быть металлолом; строительные материалы, которые могут быть использованы в будущем и иные предметы. По общему правилу они подлежат оприходованию компанией.

Судьба оприходованных материалов

Решать дальнейшую судьбу оприходованных материалов будет администрация фирмы с учётом полезности объектов. Материальные ценности могут быть переданы подрядчику для осуществления дальнейших работ, что значительно снизит расходы. Также предметы в теории могут быть проданы или отложены на склад для использования в будущем. В любом случае материальные ценности должны быть учтены в соответствии с требованиями действующей редакции Налогового кодекса и Закона « О бухучёте».

Процедура

Процедура оприходования всегда носит коллективный характер, что обуславливается важность процесса бля бухгалтерского учёта. Должна быть сформирована специальная комиссия. Так как в демонтаже участвует ещё и подрядчик, его представители также обязаны принять участие. Всего должно быть как минимум три сотрудника. Имеется возможность привлечь к процедуре представителя оценочной организации. Эксперт по факту осмотра материальных ценностей поможет определить коэффициент их полезности.

Кадровый состав комиссии

Кадровый состав комиссии, по сути дела, не играет большой роли. В теории это могут быть любые сотрудники заказчика и представителя. Важен сам факт заверения законности производства процедуры. Так у налогового органа не будет лишних вопросов.

Кто актирует процесс

Составлять акт оприходования материальных ценностей всегда должен представитель заказчика. От сотрудника потребуется обладание определёнными навыками работы с подобными официальными бумагами, так как крайне важно написать документ без ошибок.

Форма документа

На сегодняшний день органы государственной власти не предъявляют строгих требований к учётной документации предприятий, не заставляют пользоваться общеобязательными унифицированными бланками. Акт оприходования материальных ценностей, как и многие другие официальные бумаги, принято писать в свободной форме. Однако в этом нет никакой необходимости, ведь существует рекомендованная форма М-35, утверждённая Постановлением Госкомстата в 1997 году. До 2013 года настоящий бланк был обязателен к использованию при необходимости оприходования оставшихся после демонтажа здания материалов. Многие предприятия и по сей день продолжают использовать данную форму в силу привычки и удобства заполнения.

Заполнить бланк можно одним из двух способов: от руки при помощи синей или чёрной шариковой ручки (но не карандаша) и в машинописном виде при помощи компьютерных средств. Выбор лежит на плечах составителя. По общему правилу способ написания текста ни коим образом не сможет отразиться на юридической силе документа при условии его подписания всеми членами сформированной комиссии. Отметим, что компьютерный вариант в любом случае придётся распечатать на принтере, ведь нужны именно «живые» автографы представителей сторон.

Правила заполнения типовых форм

Следует учесть, что существуют определённые правила заполнения типовых форм, продиктованные Законом «О бухучёте» и сложившейся практикой (в том числе судебной). Можно выделить следующие моменты:

- обозначение реквизитов организаций;

- заполнению подлежит каждое поле формы, если не указано иное;

- нельзя оставлять в бланке зачёркивания и неточности. В случае допущения ошибки неверно прописанное значение следует аккуратно зачеркнуть, рядом написать нужное, сделать отметку об исправлении «исправленному верить», проставить дату внесения изменения и заверить подписями всех членов комиссии.

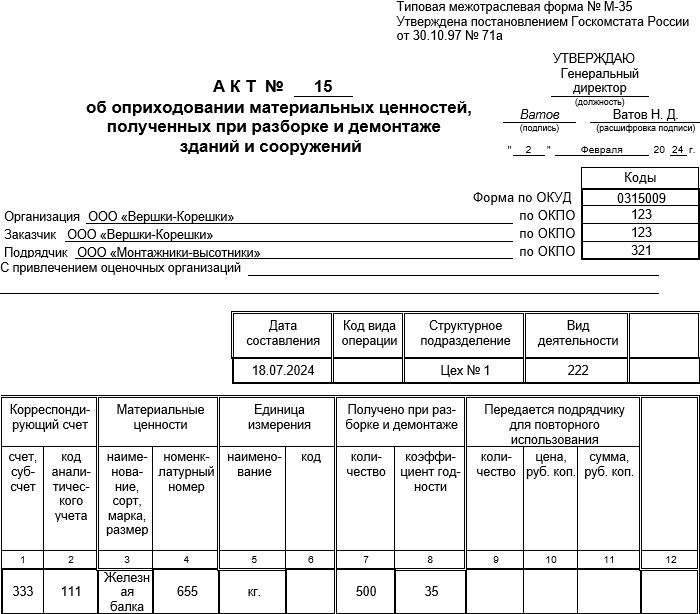

Объясняем, как правильно заполнить форму М-35

Форма М-35 состоит из двух страниц, вторая из которых выполняется на оборотной стороне. По своей структуре настоящий бланк можно условно разделить на три составные части: реквизиты, сведения по приходуемым материальным ценностям и подписи членов комиссии. Следует уделить должное внимание каждой из них.

Начинаем именно с реквизитов. В шапке документа делаем отметку о том, что форма М-35 утверждена в учётной политике фирмы (дата утверждения и подпись руководителя). Далее присваиваем настоящему акту уникальный номер для документооборота в компании и хранения согласно номенклатуре дел. Затем прописываем сведения о всех предприятиях, принимающий участие в процедуре (полное наименование с указанием организационно-правовой формы и код по ОКПО).

Ниже по документу обозначается дата составления акта и структурное подразделение организации-заказчика. Следующий шаг – заполнение таблицы с данными по приходуемым материальным ценностям. Указываем следующие моменты:

- корреспондирующий счёт;

- код аналитического учёта;

- наименования материальных ценностей, их номенклатурный номер;

- единица измерения, общее количество и коэффициент полезности;

- сколько от общего количества передаётся подрядчику для повторного использования (количество, цена, сумма).

После перечисления всех приходуемых материалов можно переходить к подписанию. Свои автографы (с расшифровкой) в акте должны оставить все без исключения члены комиссии. Документ составляется в количестве экземпляров равном количеству принимающих участие сторон (но не менее двух).

| Типовая межотраслевая форма N М-35 |

|||||||||||

| Утверждена Постановлением Госкомстата России |

|||||||||||

| от 30.10.97 N 71а | |||||||||||

| УТВЕРЖДАЮ | |||||||||||

| должность | подпись | расшифровка подписи | |||||||||

| “ | “ | 20 | г. | ||||||||

| АКТ N | |||||||||||

| ОБ ОПРИХОДОВАНИИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, ПОЛУЧЕННЫХ ПРИ РАЗБОРКЕ И ДЕМОНТАЖЕ ЗДАНИЙ И СООРУЖЕНИЙ |

|||||||||||

|

Код |

|||||||||||

|

Форма по |

0315009 |

||||||||||

| Организация |

по ОКПО |

||||||||||

| Заказчик |

по ОКПО |

||||||||||

| Подрядчик |

по ОКПО |

||||||||||

| С привлечением оценочных организаций |

|||||||||||

|

Дата составления |

Код вида операции |

Структурное подразделение |

Вид деятельности |

||||||||

|

Корреспондирующий счет |

Материальные |

Единица |

Получено |

Передается |

|||||||

|

счет, субсчет |

код |

наименование, |

номенкла- |

наимено- |

код |

кол-во |

коэффи- |

кол-во |

цена, |

сумма, |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| Оборотная сторона формы N М-35 | |||||||||||

|

Корреспондирующий счет |

Материальные |

Единица |

Получено |

Передается |

|||||||

|

счет, субсчет |

код |

наименование, |

номенкла- |

наимено- |

код |

кол-во |

коэффи- |

кол-во |

цена, |

сумма, |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| Указанные в настоящем акте материальные ценности приняты и подлежат оприходованию по счетам баланса заказчика, годные для производства работ переданы подрядчику для повторного использования. |

|||||||||||

| Заказчик | Подрядчик | ||||||||||

| М.П. | М.П. | ||||||||||

| должность | подпись | расшифровка подписи |

должность | подпись | расшифровка подписи |

||||||

| должность | подпись | расшифровка подписи |

должность | подпись | расшифровка подписи |

||||||

| должность | подпись | расшифровка подписи |

должность | подпись | расшифровка подписи |

||||||

С 2021 года компании должны вести учет запасов по новым правилам. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

-

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

-

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

-

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

-

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

Важно! Не включайте в себестоимость запасов:

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

|

Дебет |

Кредит |

Операция |

|

10 |

60 |

Приобретены материалы |

|

19 |

60 |

Продавец предъявил НДС |

|

10 |

60 (76 и др.) |

Дополнительные затраты на приобретение материалов |

|

19 |

60 (76 и др.) |

НДС с суммы дополнительных затрат |

|

68 |

19 |

НДС со стоимости материалов и дополнительных затрат принят к вычету |

|

60 (76) |

51, 50 |

Оплачены материалы и услуги иных контрагентов |

2. Безвозмездное получение

Тот, кто подарил вам материалы, должен предоставить те же документы, что продавец. Фактическую себестоимость определяйте по справедливой стоимости. В бухучете сформируйте следующие проводки:

|

Дебет |

Кредит |

Операция |

|

10 |

98-2 |

Получены в дар материалы |

|

10 |

60 (76 и др.) |

Дополнительные затраты на приобретение материалов |

|

19 |

60 (76 и др.) |

НДС с суммы дополнительных затрат |

|

68 |

19 |

НДС с дополнительных затрат принят к вычету |

|

60 (76) |

51, 50 |

Оплачены дополнительные затраты |

3. Вклад в уставный капитал

Вклад материалов в уставный или складочный капитал оформляется актом приема-передачи, его можно составить в произвольной форме, но с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

|

Дебет |

Кредит |

Операция |

|

10 |

75-1 |

Материалы внесли в счет оплаты уставного капитала |

|

75-1 |

83 |

Признан эмиссионный доход в случае, если стоимость полученных материалов больше номинальной стоимости акций (номинального размера доли) |

|

19 |

83 (75-1) |

Отражен НДС со стоимости материалов, восстановленный передающей стороной |

|

10 |

60 (76 и др.) |

Дополнительные затраты по получению материалов |

|

19 |

60 (76 и др.) |

НДС с суммы дополнительных затрат |

|

68 |

19 |

НДС со стоимости материалов и дополнительных затрат принят к вычету |

|

60 (76) |

51, 50 |

Оплачены дополнительные затраты |

4. Поступление при ликвидации основных средств

Оформите поступление требованием-накладной. Если ликвидируете недвижимость, составьте акт об оприходовании МЦ. Для этого подходят формы № М-11 или № М-35 соответственно. Сформируйте следующие проводки:

|

Дебет |

Кредит |

Операция |

|

10 |

01-в (91-1) |

Оприходованы материалы от ликвидации основного средства |

|

10 |

60 (76 и др.) |

Дополнительные затраты по получению и подготовке материалов |

|

19 |

60 (76 и др.) |

НДС с суммы дополнительных затрат |

|

68 |

19 |

НДС с дополнительных затрат принят к вычету |

|

60 (76) |

51, 50 |

Оплачены дополнительные затраты |

Если вы применяете счет 15, поступление материалов и дополнительные затраты сначала учитывайте на счете 15, а затем оприходуйте по учетной цене проводкой Дт 10 Кт 15.

Для тех, кто применяет и 15, и 16 счет, отклонения между учетной ценой и фактической себестоимостью отражаются проводками:

- Дт 16 Кт 15 при превышении фактической себестоимости над учетной ценой;

- Дт 15 Кт 16 при превышении учетной цены над фактической.

Как списать материалы при использовании

Материалы, которые вы списываете с 10 счета, можно оценить тремя способами (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО или по себестоимости первых по времени.

ФСБУ 5/2019 устанавливает, что по материалам, у которых схожи свойства и характер использования, нужно каждый раз применять один и тот же способ расчета себестоимости. Выбранный метод закрепите в учетной политике.

Для бухгалтерского учета расходования материалов выберите один из двух способов:

- списывать со счета 10 материалы, когда передаете их подразделениям для использования;

- списывать со счета 10 только те материалы, которые фактически израсходованы, а передачу подразделению отражать как внутреннее перемещение — записью в аналитическом учете.

1. Списание материалов

Списание материалов всегда должно подтверждаться первичными документами. Когда вы передаете материалы внутри организации для дальнейшего использования, формируйте требования-накладные или лимитно-заборные карты. При продаже или передаче материалов другой организации, нужна накладная, при недостаче — понадобится инвентаризационная опись.

Проводки для списания материалов могут быть следующие:

|

Дебет |

Кредит |

Операция |

|

26 (44) |

10 |

Списана стоимость материалов, переданных или использованных для хозяйственных, управленческих или коммерческих нужд |

|

20 (25, 29, 23) |

10 |

Списана стоимость материалов, переданных или использованных в производстве |

|

08 |

10 |

Списана стоимость материалов, переданных для создания внеоборотных активов |

|

91-2 |

10 |

Списана стоимость материалов в прочие расходы (при продаже) |

Если вы продаете материалы, списывайте их одновременно с признанием выручки от продажи, во всех иных случаях — в момент выбытия.

2. Списание отклонений от фактической себестоимости

Тем, кто применяет учетные цены и счет 16, при списании материалов нужно также списать отклонения.

Накопленную на счете 16 разницу, спишите на счета учета затрат:

- Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная положительная разница;

- СТОРНО Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная отрицательная разница.

3. Возврат неиспользованных материалов

Если вы списали материалы, но их так и не использовали для производства и иных нужд, отразите возврат тем же способом, которым отражаете передачу материалов подразделениям.

Если при передаче вы отразили отпуск в производство и списали материалы со счета 10, отразите возврат материалов проводкой: Дт 10 Кт 20 (23, 25, 26, 29, 44, 97 и др.).

Если вы отражали передачу материалов, как внутреннее перемещение (только в аналитическом учете по счету 10), отразите возврат тоже только в аналитическом учете.

Контур.Бухгалтерия поможет наладить учет материалов в компании. Создайте номенклатуру материалов, заводите документы по поступлению и продаже, оформляйте списание ТМЦ на затраты, недостачи и потери. Отслеживайте остатки ТМЦ на предприятии и анализируйте 10 счет. Все задачи автоматизированы. Попробуйте учет материалов в Бухгалтерии. Новые пользователи получают 14 дней работы в подарок.

Материалы занимают существенную долю в расходах многих производственных предприятий. При этом зачастую покупаются ненужные материалы, а нужные из-за бесхозяйственности могут без движения долго лежать на складе, теряя свои свойства, обесцениваясь. Чтобы избежать подобных рисков, следует наладить контроль за движением и расходом материалов. Из статьи вы узнаете, как правильно организовать аналитический и складской учет материалов, документально оформить их поступление, движение и списание.

МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА МАТЕРИАЛОВ

Учет материалов на предприятии нужно строить на основе положений Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы»[1]. Данный стандарт применяется начиная с бухгалтерской (финансовой) отчетности за 2021 г.

Сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг, в соответствии с положениями ФСБУ 5/2019 «Запасы» являются запасами.

Чтобы признать поступление в компанию запасов, в том числе материалов, необходимо следующее:

• затраты, понесенные в связи с их приобретением или созданием, обеспечат получение в будущем экономических выгод;

• определена сумма затрат, понесенных в связи с их приобретением или созданием, или приравненная к ней величина.

Строгое, правильное и своевременное документальное оформление поступления, любого перемещения и списания активов — залог сохранности материалов, порядка в их учете.

Финансисты, экономисты должны разбираться в основах бухгалтерского учета. Это необходимо, чтобы квалифицированно выполнять свои трудовые функции. В рамках этого понимания нужно знать, на каких счетах бухучета учитываются те или иные активы и обязательства компании.

Так, согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению[2] для обобщения информации о наличии и движении сырья, материалов, топлива, запчастей, инвентаря, хозяйственных принадлежностей и тому подобных ценностей организации (в том числе находящихся в пути и переработке) используется счет 10 «Материалы».

Запасы признаются в бухгалтерском учете по фактической себестоимости, в которую включают:

• суммы, уплаченные и (или) подлежащие уплате организацией поставщику (продавцу, подрядчику) при приобретении (создании) запасов;

• затраты на заготовку и доставку запасов до места их потребления (продажи, использования);

• затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях;

• величину возникшего в связи с приобретением (созданием) запасов оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды;

• связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива;

• иные затраты, связанные с приобретением (созданием) запасов.

ООО «Вымпел» приобрело у поставщика материалы. Стоимость партии материалов — 802 000 руб. При этом компания понесла дополнительные расходы на:

• доставку приобретенных материалов до своего склада — 12 000 руб.;

• сортировку приобретенных материалов — 24 178 руб.

Фактическая себестоимость приобретенной партии материалов составит:

802 000 руб. + 12 000 руб. + 24 178 руб. = 838 178 руб.

Чтобы контролировать сохранность материалов, необходимо систематически проводить инвентаризации. Нужно проверять все без исключения материалы, осуществлять пересчет, перевес, обмер каждого вида материалов. Только серьезный подход к проведению инвентаризаций позволит предотвратить воровство, халатность и бесхозяйственность.

ТРЕБОВАНИЯ К ДОКУМЕНТАЛЬНОМУ ОФОРМЛЕНИЮ ПОСТУПЛЕНИЯ, ДВИЖЕНИЯ И СПИСАНИЯ МАТЕРИАЛОВ

Важно правильно оформлять движения товарно-материальных ценностей (ТМЦ) в организации, так как на основе оформленной документации:

• осуществляют учет и контроль материалов;

• налоговики и суды принимают важные, очень существенные в стоимостном плане решения.

Некорректно оформленная документация зачастую служит основанием для признания арбитрами претензий к материально ответственным работникам, а также признания того, что компания реально не понесла спорных расходов.

Базовые требования, на которые обращают внимание суды и налоговики:

• отсутствие датировки документов, в связи с чем нельзя сделать обоснованный вывод о периоде поступления или списания ТМЦ;

• отсутствие подписей должностных лиц, что не позволяет сделать вывод о наличии факта совершения данной операции, виновности материально ответственного лица;

• неустановленные подписи или подписи неуполномоченных лиц не позволяют сделать вывод о наличии факта совершения данной операции, виновности материально ответственного лица;

• нечеткое указание или указание номенклатурных позиций, не соответствующих учетным данным, что не позволяет точно идентифицировать материалы.

Рассмотрим документы, которые должны быть оформлены в отношении поступления и движения материалов.

Документы, оформляемые при приемке материалов

Основанием для оприходования материалов на складе компании будут первичные документы поставщика — накладная, универсальный передаточный документ.

На основании документов поставщика в организации формируют внутренний документ — приходный ордер (форма № М-4).

ОБРАТИТЕ ВНИМАНИЕ!

Унифицированная форма № М-4, как и все указанные в статье формы[3], не является обязательной к применению. Компания в силу своей специфики, внутренних требований может самостоятельно разработать форму приходного ордера. Как показывает практика, чаще всего используют унифицированные формы. При необходимости в них вносят определенные изменения, соответствующие требованиям конкретного учета.

Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Его нужно выписывать на фактически принятое количество ценностей.

Если есть количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика, составляют акт о приемке материалов (форма № М-7). Эту форму также необходимо оформлять, если ценности поступили без документов.

Акт в двух экземплярах составляют члены приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

Для чего нужна форма № М-7? Этот документ представляет собой юридическое основание для предъявления претензии поставщику, отправителю.

Документы, оформляемые для учета сохранности материалов

Для учета движения материалов на складе по каждому сорту, виду и размеру применяют карточку учета материалов (форма № М-17). Ее заполняет на каждый номенклатурный номер материала материально ответственное лицо (кладовщик, заведующий складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Важный момент: для сокращения количества первичных документов отпуск материалов можно оформить непосредственно в карточках учета материалов.

Нужно отметить, что вместо карточек складского учета допустимо вести учет в книгах складского учета.

[1] Утвержден Приказ Минфина России от 15.11.2019 № 180н.

[2] Утверждены Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010).

[3] Утверждены Постановлением Госкомстата России от 30.10.1997 № 71а (в ред. от 21.01.2003) «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2022.