Средства индивидуальной защиты (далее — спецодежда, СИЗ) изнашиваются обычно при эксплуатации в течение установленного периода использования. А бывает, что и раньше времени. СИЗ, непригодные для эксплуатации, подлежат списанию. Ниже рассмотрим, как списать СИЗ, износившиеся досрочно, и отразить эту операцию в бухучете и при налогообложении прибыли.

Когда СИЗ могут износиться раньше времени

Общие моменты

Перед тем как принять решение о списании, надо выяснить, действительно ли спецодежда износилась.

СИЗ выдаются в рамках охраны труда работникам при исполнении ими трудовых обязанностей во вредных и (или) опасных условиях труда, на работах, связанных с загрязнениями и неблагоприятными температурами. То есть они призваны обеспечить безопасность труда (п. 8 ч. 1 ст. 55 ТК; п. 1 Инструкции N 209; абз. 4 ч. 2 ст. 17 Закона об охране труда N 356-3; п. 3 Перечня СИЗ N 145).

С учетом этого спецодежда должна быть (п. 20 Инструкции N 209):

— исправной;

— отвечающей характеру и условиям работы;

— обладающей соответствующими защитными свойствами и гигиеническими характеристиками (далее — защитные характеристики).

По общему правилу работник эксплуатирует спецодежду в течение периода использования, предусмотренного типовыми нормами бесплатной выдачи СИЗ (общими или отраслевыми) или нормами организации. Иначе говоря, она служит какое-то определенное время, в течение которого ее защитные характеристики при правильных эксплуатации, хранении и уходе соответствуют требованиям ТНПА и эксплуатационных документов изготовителя (п. 5, 16 Инструкции N 209).

По истечении этого периода работник возвращает выданную спецодежду на склад, что фиксируется в личной карточке учета СИЗ (п. 23, ч. 4 п. 43 Инструкции N 209).

Дальнейшая судьба возвращенных СИЗ зависит от того, в каком состоянии они находятся, т.е. износились они или нет.

О том, что сданные СИЗ износились, свидетельствуют (абз. 4 п. 2 Инструкции N 209):

— физическое изнашивание СИЗ, характеризующееся износом материалов, из которых они изготовлены, потерей их первоначальных качеств;

— утрата СИЗ защитных свойств;

— окончание срока службы СИЗ (срока годности или хранения), определенного изготовителем.

В указанных случаях СИЗ не могут использоваться по прямому назначению. Ввиду этого они подлежат списанию из-за износа при эксплуатации в течение установленного периода использования (п. 65 Инструкции N 133).

Однако иногда в негодность приходит спецодежда, период использования которой еще не завершился. В таком случае работник должен уведомить об износе нанимателя (или уполномоченное на то лицо), а последний обязан ее заменить или отремонтировать (п. 48 Инструкции N 209).

Пригодны ли СИЗ к дальнейшей эксплуатации, как правило, решает специально созданная комиссия по контролю качества СИЗ. Свое решение она оформляет актом осмотра СИЗ. В акте перечисляется спецодежда, которая стала непригодной к дальнейшей эксплуатации по назначению, в том числе с неистекшим периодом использования, в связи с чем подлежит списанию. В нем также целесообразно указать, по какой причине СИЗ досрочно вышли из строя (п. 42, 48, абз. 2, 4 п. 49 Инструкции N 209, гл. 2 Рекомендаций N 12).

После того как установлена причина износа и принято решение о списании, в том числе досрочном, готовят акт на списание непригодной спецодежды. Документ может оформлять как комиссия по контролю качества, так и специально созданная комиссия по списанию СИЗ (или уполномоченное на то лицо) (п. 42 Инструкции N 209, гл. 2 Рекомендаций N 12, п. 66 Инструкции N 133).

Причины преждевременного износа СИЗ

Спецодежда может изнашиваться раньше срока по разным причинам. Причем именно от них зависит, в каком порядке будет списываться остаточная стоимость СИЗ (если она есть): путем отнесения на расходы организации или посредством взыскания с работника.

Эти причины условно можно разделить на две категории: объективные производственные и обусловленные виной работника.

К объективным производственным относятся следующие причины.

Преждевременный износ обусловливают условия, в которых СИЗ эксплуатируются. Спецодежда становится негодной из-за утраты защитных характеристик в результате:

— попадания на нее агрессивных веществ (брызги расплавленного металла, растворы кислот или щелочей);

— механического воздействия (порезы, удары, проколы) и т.п.

Качество и защитные свойства спецодежды не соответствуют установленным требованиям. Как отмечалось, качество и защитные характеристики СИЗ должны соответствовать требованиям, предусмотренным ТНПА и эксплуатационными документами изготовителя. Если спецодежда не отвечает по своим защитным характеристикам имеющимся в организации условиям труда, период ее использования будет короче. А значит, в негодность она придет раньше.

Наниматель неверно определил период использования СИЗ. По общему правилу данный период закрепляют типовые нормы. Но иногда такое право предоставляется нанимателю. Устанавливая период использования, надо учитывать ряд факторов: условия эксплуатации СИЗ, специфику производственного процесса, занятость работника и т.п. (п. 5, 10, 16, 25 — 27, 38, 45 Инструкции N 209).

Причина, обусловленная виной работника, — небрежное использование или умышленное уничтожение.

Ответственность работника за преждевременный износ СИЗ

В случае когда спецодежда становится непригодной для дальнейшей эксплуатации по объективным производственным причинам, о вине работника речь не идет, как и о порче имущества. А значит, расходы по досрочному списанию СИЗ несет организация.

Если же преждевременный износ происходит из-за небрежного использования спецодежды или умышленного уничтожения и вина работника в этом будет доказана, его привлекут к матответственности в установленном порядке (ст. 400, гл. 37 ТК).

Так, за порчу или уничтожение по небрежности спецодежды, выданной работнику для исполнения трудовых обязанностей, предусмотрена ограниченная матответственность в размере причиненного по вине работника ущерба, но не выше его среднего месячного заработка (п. 1 ст. 403 ТК).

Ущерб, нанесенный работником умышленно, влечет полную матответственность. Размер ущерба определяется на дату причинения вреда исходя из стоимости СИЗ, числящихся в бухучете, и (или) документов, отражающих их стоимость (п. 5 ст. 404 ТК; п. 3, абз. 6 ч. 1 п. 4 Положения N 1001).

Сумма ущерба может возмещаться работником добровольно, удерживаться из зарплаты (если она не превышает трех среднемесячных зарплат виновного работника) или взыскиваться в судебном порядке (если размер ущерба превышает три среднемесячные зарплаты виновного работника) (ч. 1 ст. 401, ч. 1, 5 ст. 408 ТК).

В бухучете сначала отражают возврат на склад досрочно износившейся спецодежды, если, конечно, такие СИЗ имеют остаточную стоимость. А далее порядок бухзаписей зависит от причины, по которой СИЗ досрочно износилось: по объективной причине или по вине работника. И уже с учетом этого следует составить необходимые проводки и отразить износ при расчете налога на прибыль. Подробно об этом – далее в материале ilex.

-

Особенности разработки документации

- Пожарная безопасность

-

Правила оформления документов

- Пожарная безопасность

- Охрана труда

-

Полезная информация

- Пожарная безопасность

- Экологическая безопасность

- ГО и ЧС

- Антитеррористическая защищенность

- Оказание первой помощи

- Охрана труда

- Транспортная безопасность

Акт проверки средств индивидуальной защиты органов дыхания и зрения человека от опасных факторов пожара на предмет отсутствия механических повреждений и их целостности: образец документа с описанием

Пункт 30 Правил противопожарного режима в Российской Федерации, утверждённых Постановлением Правительства РФ от 16 сентября 2020 г. № 1479, устанавливает, что на объекте защиты с массовым пребыванием людей (50 и более человек) руководитель организации обеспечивает наличие исправных ручных электрических фонарей из расчета не менее одного фонаря на каждого дежурного и средств индивидуальной защиты органов дыхания и зрения человека от опасных факторов пожара (далее – СИЗ) из расчета не менее одного средства индивидуальной защиты органов дыхания и зрения человека от опасных факторов пожара на каждого дежурного.

Готовитесь к проверке МЧС?

Воспользуйтесь нашим онлайн-сервисом по созданию комплектов документов по пожарной безопасности. Выберите в каталоге тип своего объекта, заполните анкету и внесите оплату. Скачайте готовый комплект в формате .docx в личном кабинете. Это просто, убедитесь сами!

Перейти в каталог >>

Руководитель организации один раз в год обеспечивает проверку СИЗ на предмет отсутствия механических повреждений и их целостности с отражением информации в журнале эксплуатации систем противопожарной защиты.

При проверке средств индивидуальной защиты в акте фиксируется следующая информация:

- наименование и дата выдачи СИЗ,

- установленный по сертификату или нормам срок эксплуатации,

- процент износа, установленный при визуальном осмотре,

- заключение комиссии: либо СИЗ признается непригодным к дальнейшей эксплуатации, либо срок его эксплуатации продлевается.

Вам также может быть интересно

Готовый комплект документов по охране труда для офиса (соответствует изменениям с 1 марта и 1 сентября 2022 г.)

6990 руб.

Готовый комплект документов по пожарной безопасности для офиса (соответствует последним изменениям)

3490 руб.

Готовая декларация пожарной безопасности для офиса

1990 руб.

Похожие статьи

Документация по пожарной безопасности для аудиторской компании: инструкции, журналы, приказы, планы и программы, памятки, протоколы и акты, графики и методички, регламенты — пакет документов

В этой статье мы рассмотрим особенности разработки документации по пожарной безопасности для аудиторской компании и предложим полный перечень локальных нормативных актов и документов, среди которых инструкции, журналы, приказы, планы и программы, памятки, протоколы, регламенты и акты, актуальные в 2023 году.

Документация по пожарной безопасности для ателье: инструкции, журналы, приказы, планы и программы, памятки, протоколы и акты, графики и методички, регламенты — пакет документов

В этой статье мы рассмотрим особенности разработки документации по пожарной безопасности для ателье и предложим полный перечень локальных нормативных актов и документов, среди которых инструкции, журналы, приказы, планы и программы, памятки, протоколы, регламенты и акты, актуальные в 2023 году.

Документация по пожарной безопасности для администрации: инструкции, журналы, приказы, планы и программы, памятки, протоколы и акты, графики и методички, регламенты — пакет документов

В этой статье мы рассмотрим особенности разработки документации по пожарной безопасности для администрации и предложим полный перечень локальных нормативных актов и документов, среди которых инструкции, журналы, приказы, планы и программы, памятки, протоколы, регламенты и акты, актуальные в 2023 году.

В создании и актуализации документов участвуют

Специалисты с опытом работы в МЧС

Эксперты портала PROPB.RU

Разработчики ПО в области пожарной безопасности

Возврат к списку

Актуально на: 9 октября 2018 г.

0

Под специальной одеждой понимаются средства индивидуальной защиты работников организации, включающие в себя:

- специальную одежду;

- специальную обувь;

- предохранительные приспособления (абз. 5 п. 2, п. 7 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Примерами спецодежды являются комбинезоны, куртки, тулупы, костюмы, брюки, халаты, различная обувь, рукавицы, шлемы, противогазы, очки, респираторы и т.д. Конкретный перечень специальной одежды, используемой в определенной организации, зависит от специфики ее деятельности.

Отпуск специальной одежды в производство (эксплуатацию) со складов организации производится на основании первичных учетных документов. В качестве таких документов могут использоваться унифицированные формы № М-11 «Требование-накладная», № М-15 «Накладная на отпуск материалов на сторону» или № М-8 «Лимитно-заборная карта» (утв. Постановлением Госкомстата от 30.10.1997 № 71а) (п.п. 15,19 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Кроме того для оперативного учета специальной одежды ее выдача и возврат работниками отражаются в личных карточках учета выдачи средств индивидуальной защиты (п. 61 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н, п. 13 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н).

А когда происходит списание спецодежды и как составляется соответствующий акт, расскажем в нашем материале.

Списание специальной одежды

Когда специальная одежда выбывает или не используется для производства продукции (выполнения работ, оказания услуг) либо для управленческих нужд организации, она подлежит списанию. Списывается спецодежда, например, в случаях ее продажи, безвозмездной передачи, в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций (п. 30 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Обращаем внимание, что спецодежда является собственностью работодателя. И даже та спецодежда, для которой закончился срок носки, должна быть возвращена работодателю, который уже сам принимает решение о ее списании (п. 64 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Хотя один лишь факт того, что у специальной одежды истек срок носки, не означает, что она должна быть автоматически списана. Если такая спецодежда пригодна для дальнейшей эксплуатации, она продолжает использоваться по назначении после проведения мероприятий по уходу за ней (стирка, чистка, дезинфекция, дегазация, дезактивация, обеспыливание, обезвреживание и ремонт). Пригодность спецодежды к дальнейшему использованию, необходимость проведения и состав мероприятий по уходу за ними, а также процент износа устанавливаются уполномоченным работодателем должностным лицом или соответствующей комиссией (например, специальной комиссией по охране труда) (п. 22 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н).

И только в том случае, когда спецодежда фактически выбывает, необходимо оформить ее списание актом.

Составляем акт на списание спецодежды

Форму акта на списание спецодежды организация разрабатывает самостоятельно с учетом требований для первичных учетных документов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, и закрепляет ее в своей Учетной политике в целях бухгалтерского учета. Примерную форму акта на списание спецодежды (бланк) скачать бесплатно можно по приведенной ниже ссылке.

Акт составляется постоянно действующей инвентаризационной комиссией, ведь именно она должна определять непригодность спецодежды и решать вопрос о ее списании (п. 34 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). А утверждается акт руководителем организации. В акте приводятся сведения о наименованиях спецодежды, подлежащей списанию, их количестве, цене, сроке службы. Обязательно нужно привести причину списания спецодежды в акте на списание. Целесообразно указать также и процент износа спецодежды.

Приведем для акта на списание спецодежды, пришедшей в негодность, образец его заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Также читайте:

- Спецодежда: все о выдаче, учете и списании

- Нужно ли принимать локальные акты по результатам спецоценки

- Кадровые подсказки для бухгалтера

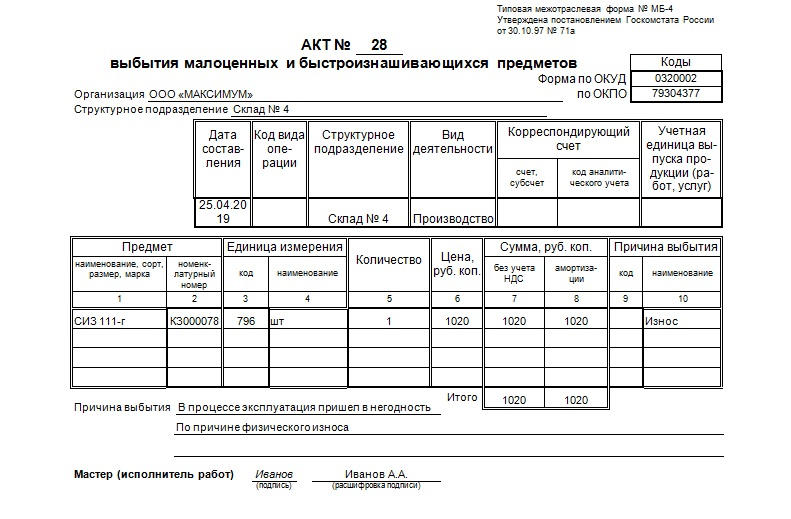

Акт на списание спецодежды по форме МБ-4 существует с 1997 года и до сих пор не потерял актуальности. Официально документ носит название «Акт выбытия малоценных и быстроизнашивающихся предметов». Естественно, рабочие перчатки и прочие элементы спецодежды можно смело отнести к этой категории и при выходе из строя списать с помощью оформления этого акта.

ФАЙЛЫ

Скачать пустой бланк акта на списание спецодежды. Форма МБ-4 .docСкачать образец акта на списание спецодежды. Форма МБ-4 .doc

Но универсальность бумаги заключается в том, что ее можно заполнять и в случае утери, поломке элементов спецодежды и пр. Он пригодится при умышленной порче, случайной утере, поможет официально оформить взыскание с виновных лиц стоимость вещей. Также 221 статья Трудового кодекса гласит, что всем сотрудникам, занятым на вредном производстве, руководитель приказом выдает спецодежду. А замену ее оформляют именно этим актом.

Законные основания

В бланке, который находится выше и доступен для скачивания, есть ссылка в верхней части на Постановление Госкомстата №71а от 30 октября 1997. Этот документ является основным при использовании акта по назначению. В нем указаны случаи и нюансы заполнения бумаги. Учет этой категории производится бухгалтерией организации, согласно Приказу Минфина №135н от 26 декабря 2002 года.

Списываться спецодежда может после инвентаризации, нюансы которой оговариваются в Порядке проведения инвентаризации. Последний утвержден Приказом Минфина №49 от 13 июня 1995 года.

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

- Предмете одежды: его названии, номере согласно номенклатуре, размере.

- Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

- Количестве одежды в указанных единицах измерения. Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

- Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

- Сумме без учета НДС, а также сумме амортизации.

- Причине выбытия, коде.

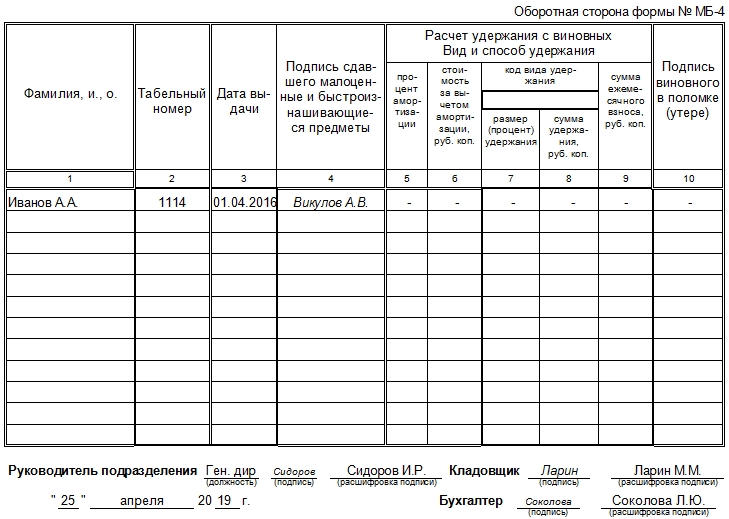

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Алгоритм действий

Если работник или его непосредственный начальник заполняет все поля акта верно и предъявляет его на склад, то взамен утерянной (изношенной, вышедшей из строя) вещи ему выдается новая (при такой возможности). Но этот факт должен быть документально зафиксирован.

Для этого в специальной карточке учета (форма МБ-2, учет малоценных и быстроизнашивающихся предметов) записывается это действие и ставится подпись минимум двух сотрудников: выдающего и принимающего.

Интересное свойство: эта форма может использоваться в качестве переходной. Ей можно воспользоваться, если какую-либо вещь из списка малоценных и быстроизнашивающихся предметов нужно отразить как объект основных средств в бухгалтерском учете (либо показать ее перемещение).

Также после подписания руководителем может издаваться приказ о списании спецодежды, пришедшей в негодность. Если при заполнении были допущены ошибки, то не возбраняется их исправление. Только оно должно быть выполнено правильно: ошибка зачеркивается одной чертой, рядом пишутся верные данные и подписи всех материально ответственных лиц.

Сколько экземпляров потребуется

Акт на списание спецодежды по форме МБ-4 должен быть составлен минимум в двух экземплярах. Один из них отправляется в бухгалтерию для тщательной обработки (там заполняется большинство данных в первого листа), а второй остается у заполнителя, на складе, площадке или у кого-либо из сотрудников, который заполнил документ и является материально ответственным лицом за списание спецодежды надлежащим образом.