Поступление в организацию ТМЦ по количественной и стоимостной оценке отражается в акте о приемке товара. Он имеет форму ТОРГ-1. Заполнением бумаги, как и приемом товара, занимается комиссия, назначенная руководством компании-получателя. Акт о приемке товаров — это первичный учетный документ. К его оформлению необходимо относиться со всей ответственностью.

ФАЙЛЫ

Скачать пустой бланк акта о приемке товаров по форме ТОРГ-1 .xlsСкачать образец акта о приемке товаров по форме ТОРГ-1 .xls

Особенности работы с ТОРГ-1

Организация оформляет акт, когда получает товар от поставщика. Если в каких-то позициях груза есть расхождения по качеству и/или количеству или если ТМЦ поступили в организацию без документов поставщика, то в первом случае используют формы ТОРГ-2 и ТОРГ-3, а во втором — ТОРГ-4.

Назначение акта о приемке товара — подтвердить оприходование поступивших товаров на склад. Также документ может послужить основанием для написания претензии поставщику или продавцу.

Алгоритм приема товара следующий:

- сотрудник, принимающий товар, сравнивает фактическое наличие с тем, что указано в сопроводительных документах, заполняют акт по форме ТОРГ-1;

- если обнаружены расхождения, то нужно приостановить процедуру приемки и обеспечить сохранность товара и предотвратить его смешение с однородными товарами;

- нужно вызвать представителя компании-поставщика;

- составляют специальный акт, где фиксируются причины и длительность перерывов в приеме продукции.

Внимание! Приемку товара нужно остановить, если повреждена упаковка товаров, выявлено несоответствие маркировки, количества, истечение срока годности.

Заполняет бланк специальная комиссия, которая формируется по приказу руководителя организации. Обычно она состоит из 3 человек.

Количество экземпляров документа выбирается в зависимости от условий документооборота в организации. Заполненный акт нужно передать в бухгалтерию.

О форме ТОРГ-1

Форма была введена в работу постановлением Госкомстата от 25 декабря 1998 года №132. С начала 2013 года она перестала быть обязательной к использованию согласно Федеральному закону №402-ФЗ («О бухгалтерском учете») от 6 декабря 2011 года. Компании могут сами разрабатывать некоторые формы первичных учетных документов под свои нужды, например, изменяя предложенные законодательством бланки.

Важно! С какими формами компания будет работать, она должна прописать в своей учетной политике. Для этого руководитель издает соответствующий приказ.

Если решено выбрать самостоятельно разработанные формы, то нужно иметь в виду, что они должны иметь ряд обязательных реквизитов первичного учетного документа, чтобы считаться действительными. Список указан в п. 2 ст. 9 ФЗ №402-ФЗ.

Форму ТОРГ-1 выбирают многие компании, поскольку она содержит все необходимые сведения и привычна проверяющим ведомствам. Это важно, так как документ используют при подтверждении обоснованности вычета НДС.

Заполняем акт по форме ТОРГ-1

Бланк включает 4 страницы. Рассмотрим, как заполнить каждую из них.

Страница 1

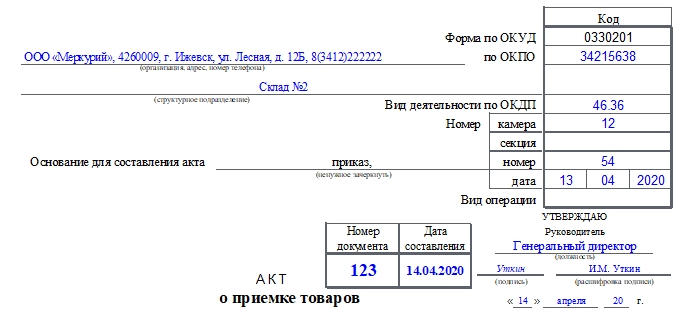

Первым делом заполняют шапку документа. Нужно указать такие сведения:

- Название организации, адрес, номер телефона, код по ОКПО.

- Название структурного подразделения.

- Вид деятельности организации.

- Номер камеры и секции на складе.

- Документ, который является основанием для составления акта, его номер и дату составления. Это может быть приказ или распоряжение.

- Вид операции.

- Номер заполняемого акта и дату его составления.

В шапке также располагается гриф «Утверждаю» для заполнения руководителем организации. Он должен указать в соответствующих графах должность, дату и расписаться. Делается это после заполнения и проверки всего акта о приемке товаров.

Затем надо вписать следующие данные:

- Место, где был принят товар. Это может быть склад.

- Дату доставки товара, реквизиты сопроводительных документов, документ о вызове представителя, его номер.

- Наименование или ФИО (если это ИП) грузоотправителя, производителя, поставщика, страховой компании. Также необходимо указать их адреса и номера телефонов. Если грузоотправитель является поставщиком и производителем, то в этих графах пишут «тот же».

- Номер и дату составления договора на поставку товара.

- Номер и дату выставления счета-фактуры.

- Номера и дату составления коммерческого акта и ветеринарного свидетельства (если была доставлена продукция с таковыми документами).

- Номер и дату составления железнодорожной накладной, если таковая имеется.

- Способ, которым был доставлен товар.

- Дату его отправления, с какой станции был отправлен.

- Если товаром является мясо или рыба, то отмечают еще и температуру в ее толще.

После этого в небольшой таблице указывают время прибытия груза, начало и конец его приема. Если были приостановления в приемке, то указывают, в какое время они были, так же как и возобновления.

Страница 2

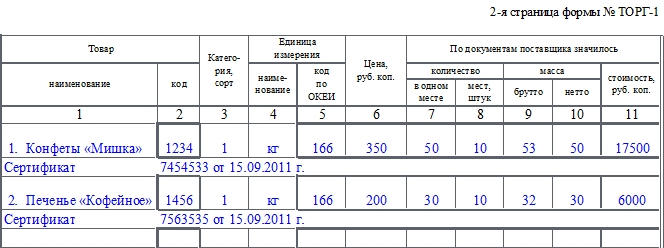

Здесь нужно заполнить таблицу с данными о поставленных товарах. Необходимо отметить:

- Название товара.

- Код, категорию, сорт.

- Единицу измерения и ее код по ОКЕИ.

- Цену товара.

- Сколько товара числится в документах поставщика (масса, количество).

Также указывают данные о тарифе, таре.

После таблицы необходимо написать заключение о состоянии товара, упаковки и тары. Если обнаружен недостающий товар, то указывают, каким способом он был обнаружен. Также пишут заключение о причинах и месте образования недостачи.

Страница 3

В таблице на этой странице нужно указать следующую информацию:

- Сколько товара фактически принято. Тут отмечают количество, массу брутто, нетто, стоимость.

- Сумму товара с учетом НДС.

- Сколько составляет НДС.

- Отклонения в количестве товара или его массе, если таковые были зафиксированы. И их стоимостное выражение.

После таблицы пишут заключение о принятом товаре.

Страница 4

На данной странице комиссия расписывается в том, что все данные были проверены, вся информация достоверна. Также нужно написать заключение.

Представитель грузоотправителя должен указать номер и дату составления документа, удостоверяющего его полномочия, должность и расписаться.

Далее бухгалтер указывает, что получил акт, количество листов акта, расписывается и ставит дату. После этого руководитель компании пишет свое заключение: что делать с излишками товара или его недостачей.

В самом конце расписывается завскладом или кладовщик в том, что принял товар на ответственное хранение.

Акт о приемке товаров: собственный или унифицированный бланк

До 2013 года предприятия пользовались унифицированными формами первичных документов из альбомов Госкомстата РФ. С введением в действие с января 2013 года закона «О бухучете» от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ) были внесены существенные изменения в правила составления первичных учетных документов.

Организации получили право самостоятельно разрабатывать некоторые формы первичных документов и утверждать их в своей учетной политике. Бланки из альбомов унифицированных форм больше не являются обязательными для использования в учете.

Это не значит, что предприятия больше не могут применять унифицированные формы, разработанные органами статистики. Формирование альбома собственных бланков первичной документации в соответствии с законодательством является правом, но не обязанностью организации.

Собственные документы должны иметь обязательные реквизиты, которые прописаны в ст. 9 действующего Закона № 402-ФЗ, к примеру:

- название документа и его дата;

- название организации;

- номенклатура товаров, работ и услуг (факт хозяйственной операции) и их измерение;

- Ф. И. О., должности и подписи лиц, которые ответственны за совершение сделки.

В настоящее время допускается использование акта о приемке товаров по форме ТОРГ-1, которая была утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Скачать для акта о приемке товара образец формы ТОРГ-1 можно на нашем сайте.

Скачать форму ТОРГ-1

Пример заполнения ТОРГ-1 при возврате товаров поставщику см. в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Как заполнить бланк акта о приемке товаров по форме ТОРГ-1

Акт о приемке товаров ТОРГ-1 заполняется по факту приема материальных ценностей. При передаче товара проверяется его количество, полная комплектность, вес и качество. Формуляр составляется членами приемной комиссии, уполномоченными на это, руководителем торговой фирмы.

При возникновении разногласий по количеству и качеству стороны должны составить акт по форме ТОРГ-2 или ТОРГ-3 (для импортных товаров). Акт по форме ТОРГ-1 заполняется комиссией, которая назначается приказом руководителя предприятия, в день передачи ТМЦ. Акт о приемке товаров по форме ТОРГ-1 можно условно разделить на 4 основные части: шапка, табличные части на 2 страницах и итоговая (заключение комиссии).

Шапка оформляется стандартным для многих документов способом. В ней отражаются:

- Наименование компании и ее структурного подразделения (если есть).

- Документ — основание для составления акта, его номер и дата, например распоряжение или приказ.

- Место, в котором был принят товар, например склад.

- Сопроводительные документы (товарная накладная, счет-фактура).

- Грузоотправитель. Если он является производителем и поставщиком, то в этих строках ставится пометка: «Он же» или «Тот же».

- Данные страховой организации.

- Номер и дата заключения контракта, счета-фактуры на поставку ТМЦ.

- Способ доставки, например автомобильным транспортом. При доставке ж/д транспортом указывается номер и дата железнодорожной накладной.

- При доставке продуктов питания с ветеринарным свидетельством (например, мясных и рыбных продуктов) указывается его номер и дата выдачи.

- Время прибытия товара и завершения его приемки.

На 2-й странице перечисляется номенклатура поставляемых ТМЦ, их количество, цена и стоимость (по данным поставщика). В табличной части 3-й страницы принимающая сторона проставляет стоимость и фактическое наличие товара по массе и количеству мест. При количественных отклонениях от данных поставщика заполняется колонка «Отклонение». На 4-й странице комиссия фиксирует свое заключение о соответствии товара документам поставщика и выносится решение руководителя об оприходовании его на склад.

На нашем сайте вы можете скачать заполненный образец формы ТОРГ-1.

Скачать заполненный образец формы ТОРГ-1

Что делать, если вы обнаружили недостатки в товаре после подписания акта приемки? Ответ на этот вопрос изучите в Консультант Плюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Рекомендации по оформлению акта о приемке товаров по форме ТОРГ-1

Форма документов о приемке ТМЦ, в том числе акта о приемке, должна соответствовать законодательным нормам во избежание споров с другими организациями и налоговыми органами. Например, в практике арбитражных судов известны случаи, когда налоговые инспекции отказывали предприятиям в возврате НДС из бюджета из-за неправильно составленных актов о приемке товаров.

При оформлении документации о приемке товаров следует руководствоваться несложными правилами, такими как:

- Проверка наличия печатей, подписей и их расшифровок.

- Заполнение всех необходимых колонок и строк в документе (количество мест, цена, стоимость, единица измерения, отклонения и т.д.).

- Если поставщиком ТМЦ является ИП, который не применяет печать в своей деятельности, запрос письма либо указание этого факта в договоре.

- Указание в контрактах на поставку товаров, является ли предприятие плательщиком НДС.

- Наличие сопроводительной документации (ветеринарных справок, счетов-фактур, железнодорожных накладных).

- Использование собственноручных подписей, а не факсимиле. В соответствии с НК РФ документы должны подписываться должностными лицами либо лицами, уполномоченными на это по доверенности. Ст. 160 ГК РФ допускает использование факсимиле для подписи документов. Налоговые инспекции указывают на тот факт, что НК РФ не предусматривает применение аналогов подписей. Во избежание налоговых рисков рекомендуется не принимать к учету документы с факсимиле.

- Требование замены актов по форме ТОРГ-1 во всех случаях их неправильного составления.

Подробнее об использовании факсимиле на первичных документах см. статью «Первичкой с факсимиле нельзя подтвердить расходы».

Таким образом, акт о приемке товаров по форме ТОРГ-1 не только является основанием для принятия к учету ТМЦ и свидетельством выполнения поставщиком своих обязательств перед покупателем, но и служит оправдательным документом для налоговых органов при камеральных и выездных проверках.

Акты разногласий при приемке товара форм ТОРГ-2 и ТОРГ-3 – образцы бланков

В деловой практике встречаются обстоятельства, при которых у сторон сделки возникают разногласия по объему товара или по его качественным показателям. Например, в сопроводительных документах указано одно количество, а по факту оказалось совсем другое. В таких случаях оформляется акт разногласий при приемке товара.

В этот документ вносятся данные согласно реальному положению дел, а под ним должны стоять подписи членов создаваемой комиссии и представителя поставщика. Составлять его надо и по каждому поставщику, с которым возникли разногласия, и по каждой спорной партии товара. После оформления акт должен быть передан в бухгалтерию со всеми сопутствующими документами.

Примечательно, что для таких документов предусмотрена особые бланки, причем разные для товаров российского происхождения применяется одна форма – ТОРГ-2, составляемая в 4-х экземплярах, а для импотртных товаров – ТОРГ-3, составляемая в 5-и экземплярах.

Для акта разногласий при приемке товара образец бланка ТОРГ-2 можно скачать на нашем сайте.

Скачать форму ТОРГ-2

Помимо этого бланка на нашем сайте доступна для скачивания и форма ТОРГ-3.

Скачать форму ТОРГ-3

Где можно найти и скачать образец акта на доставку товара

В некоторых особо сложных случаях, когда одной накладной от поставщика (ТОРГ-12) мало или поставляемые товары представляют особую ценность, составляется акт на доставку товара. В этом документе стороны подтверждают не только факт состоявшейся поставки, но и удостоверяют своими подписями надлежащее качество поставленных товаров.

Значимость акта подтверждается тем, что под ним ставят подписи первые лица или руководящие работники, специально уполномоченные для этой процедуры.

Для акта на доставку товара образец скачать можно на нашем сайте.

Скачать образец акта на доставку товара

Итоги

Зачастую предприятия игнорируют необходимость составления акта по форме ТОРГ-1 и принимают товары по ТОРГ-12, выданной поставщиком. Но предназначение накладной ТОРГ-12 и Акта ТОРГ-1 разное, поэтому несоставление торговой организацией Акта приемки товаров может иметь для нее весьма негативные последствия в дальнейшем.

Ознакомьтесь с правилами заполнения формы ТОРГ-12 в нашей статье «Унифицированная форма Торг-12 – бланк и образец».

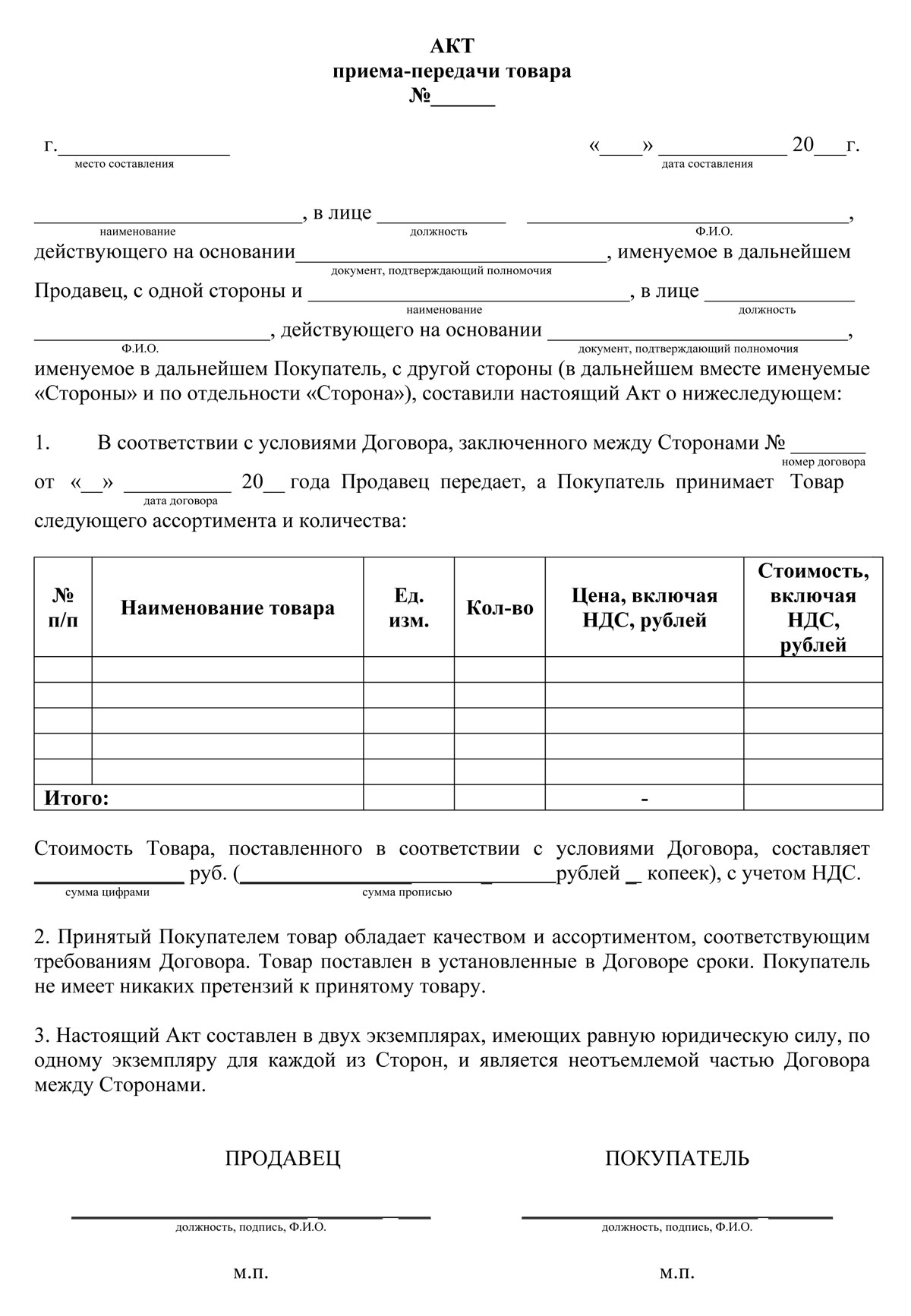

Простой образец акта приема-передачи продукции, изделия и товара поможет сориентироваться при оформлении. Компании часто используют такие бумаги в своем документообороте. При совершении товарно-денежного обмена или при движении имущества в рамках собственной организации. Поскольку они являются частью бухучета, следует отнестись к ним внимательно.

Стандартный бланк

Такой документ подтверждает свершившийся факт доставления выкупленного заказа. Либо он предназначается для осуществления хранения, если покупатель остался недоволен и пошел в отказ. Важным аспектом при подписании является осмотр приобретаемой продукции. Ведь это документальное подтверждение могут использовать в своих интересах оба участника. Особенно при возникновении спорных вопросов. Принимающая сторона в данной ситуации фактически расписывается за то, что не имеет недовольств относительно покупки. Что доставленные ТМЦ соответствуют ожиданиям (договорного характера).

Цель оформления:

- Для отражения перехода ценностей от одного лица другому (юридических и реже физических).

- Для заверения того, что принимаемый груз доставлен в соответствующем виде, количестве и с нужными качественными параметрами. А также в обговоренный временной промежуток. Несоблюдение этих моментов позволит вернуть деньги в полном объеме.

Скачать образец Акта приёмо-передачи (.xlsx)

Шаблон накладной и акта приема-передачи товара это два неотъемлемых документа для товарно-денежных взаимодействий между сторонами сделки. Либо для того, чтобы передать имущество от одного сотрудника к другому и между несколькими подразделениями. Но тогда и название будет соответствующее.

По количеству и качеству

В сфере товарного оборота приемка ТМЦ удостоверяется отдельной бумагой, если имеется договор поставки. Последний регулируется Гражданским Кодексом в ст. 506-524. Благодаря ему поставщик обещает доставить выкупаемые покупателем товары в определенное число. Оба бланка подписываются в двустороннем порядке.

В целом участники договорных отношений могут самолично определять содержимое сопроводительной документации. И вносить обговоренные коррективы. Выбирать документ «приемка-передача» или обсуждаемое здесь приложение. В них обязательно прописывается количественный показатель и мера измерения, а также характеристики ТМЦ. Можно специально сформировать комиссию по приему, для установления соответствия этим параметрам. Особенно насущно это при больших габаритах поставки или множественности входящих в нее единиц.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Простой образец акта приемки товара и продукции на хранение

Его составление необходимо, если планируется по какой-либо причине хранить полученное. В юридической плоскости такое ответственное удержание означает отказ покупателя от груза. Помогает в этом законодательная база, а именно ст. 514 ГК России (например, из-за невыполнения обязательств). При этом следует обеспечение сохранности товарно-материальных ценностей. Здесь четко фиксируются параметры передаваемых объектов: визуальные характеристики, состояние, технические характеристики. Хотя под данной терминологией можно понимать и охранение ТМЦ в рамках правоотношений между поклажедателем и хранителем (первый при этом не имеет претензий к своему поставщику и принял товар). Это регулируется статьей 47 ГК РФ.

Какой функционал входит в договор хранения с третьим лицом:

- приемка им груза на свой склад;

- размещение с учетом норм по складированию (для конкретного продукта);

- обеспечение требующихся условий: температурный режим, влажность и пр.;

- выдача продукции;

- оформление сопроводительной документации.

Продавец, оповещенный о факте отказа от купленного имущества и о его сохранении, вынужден забрать его с места складирования. Для этого обозначается отсрочка. Если он это не делает, то есть два пути: покупатель может его реализовывать либо вернуть самостоятельно. Расходы на отв.хранение, реализацию или возврат обязана возмещать продающая сторона. Если удалось совершить реализацию с остатком по суммам, то она возвращается поставщику ТМЦ. Акт принятия товара по форме о приеме-передачи приравнивает не до конца состоявшиеся покупательские права к преференциям владения ценностями.

Прием-передача материалов

Здесь также фиксируется факт перехода разного рода имущества новому владельцу: сырья, стройматериалов и т. д. Он актуален и при заключении договоров подряда (на переработку чего-либо, для выполнения ремонтных работ, пошива и пр.). Обязательно указываются все основные моменты, как и для стандартного актового документа. То есть название док-та, когда и где он составляется, кем, по какому поводу, а также реквизиты и подписи фигурантов сделки. Стоит упомянуть и то, что было составлено два экземпляра. При подписании лица также удостоверяют отсутствие у них жалоб друг к другу относительно обговоренной поставки. Разница в том, что ТМЦ заменяются здесь на перечисление материалов с наименованиями, единицами измерения, количеством, ценами (за штуку и в целом общая стоимость).

Правила составления

Вся необходимая информация помещается на одном листе формата А4. Здесь в обязательном порядке указываются оба участника взаимоотношений по товарообороту. Они должны быть уполномочены подписывать подобную документацию внутриорганизационными приказами, нотариальными доверенностями и т. д. В целом содержание и последовательность представляемых сведений меняется по согласованию. Но есть единые нормы по оформлению. Такие документы и контракты всегда начинаются с разъяснения их названия, даты и места подписания. Остальная описательная информация идет дальше в основной части текста.

Простой образец бланка акта приемки-передачи товара. Что содержит:

- наименование док-та посередине;

- когда и где составляется;

- перечисление сторон;

- обозначение самой товарной единицы, ее количество (с уточнением измерительной меры) и все суммы с НДС;

- номер и датировка договора, на основании которого произведены все действия;

- подписи с печатями в двустороннем формате.

Формуляр не унифицирован на государственном уровне и составляется в свободной форме. Однако, имеются общие принципы его составления. По ним описанные сведения рекомендуется указать в качестве обязательных.

Инструкция по написанию

Этот документ предоставляет обычно поставляющее лицо. Соответственно, используются для этого собственные бланки. Если говорить о товарообороте между двумя торговцами, то используемые ими варианты могут отличаться. Например, когда речь идет о поставке оборудования и софта другому предпринимателю для организации его деятельности (учета продукции и отладки процесса продаж). Такая документация чаще не отправляется на согласование. В первую очередь в нем заинтересован именно поставщик («продажник»). Поэтому он и предлагает подписать отправляемую им бумагу. Форма акта приемки-передачи товара от покупателя не распространена. Хотя никто не запрещает обговаривать эти нюансы заблаговременно.

Информация о сторонах

Как правило, формирование таких документов актуально при взаимодействии между двумя фирмами или филиалами. При осуществлении покупки (особенно «мелкокалиберного» толка) физлицами они обычно обходятся простыми чеками. Соответственно при указании официальных лиц придется вписывать полное наименование организации, банковские реквизиты и контакты. Это стандартная процедура и каждый юрист или главбух предприятия знает, что именно следует здесь указать. Принципиально можно взять имеющуюся в иной документации вариацию.

Условия и список товара

В зависимости от того, о какой категории продукта идет речь и конкретики по количеству, принимать его разрешено в одиночку либо группой. Не запрещается брать с собой на приемку эксперта или разбирающегося в деталях человека. Он может оценить для вас, соответствует ли пришедшее описанию или нет.

Сюда разрешено включать несколько классов продуктов, указывая и кол-во такового в поставке. То есть не нужно создавать отдельный документ по всем видам продукции. Заводские коды и артикулы расписывать нет нужды. Главное — перечислить все имущественные единицы, присвоив каждой порядковый номер и прописав наименование (а затем и прочие характеристики).

Подписи сторон

Заполненный образец акта приема-передачи товара на реализацию и на склад требует подписания. Отвечающее за этот вопрос лицо часто занимает в организации руководящий пост. Сотрудник с подобным правом должен обладать соответствующей доверенностью. Делать это, основываясь на согласия нести материальную ответственность. Иначе действительность этой документации можно поставить под сомнение. Человек становится материально ответственным перед руководителем, принимая и занимаясь товароразмещением, учетом и оборотом.

Применение документа

Она может пригодиться той и другой стороне для предъявления претензий или отстаивания интересов. Разбирательства можно уладить своими силами или при обращении в суд. Тогда такая бумага будет приложением к иску или доказательством защиты. Надо помнить, что государством определена давность для подачи искового заявления. По их истечении содержание бумажных носителей в данных целях не имеет смысла. Только для внутреннего пользования. Например, если возникли неполадки с программным обеспечением и бухгалтер может поднять документацию (для уточнения и вычисления растрат).

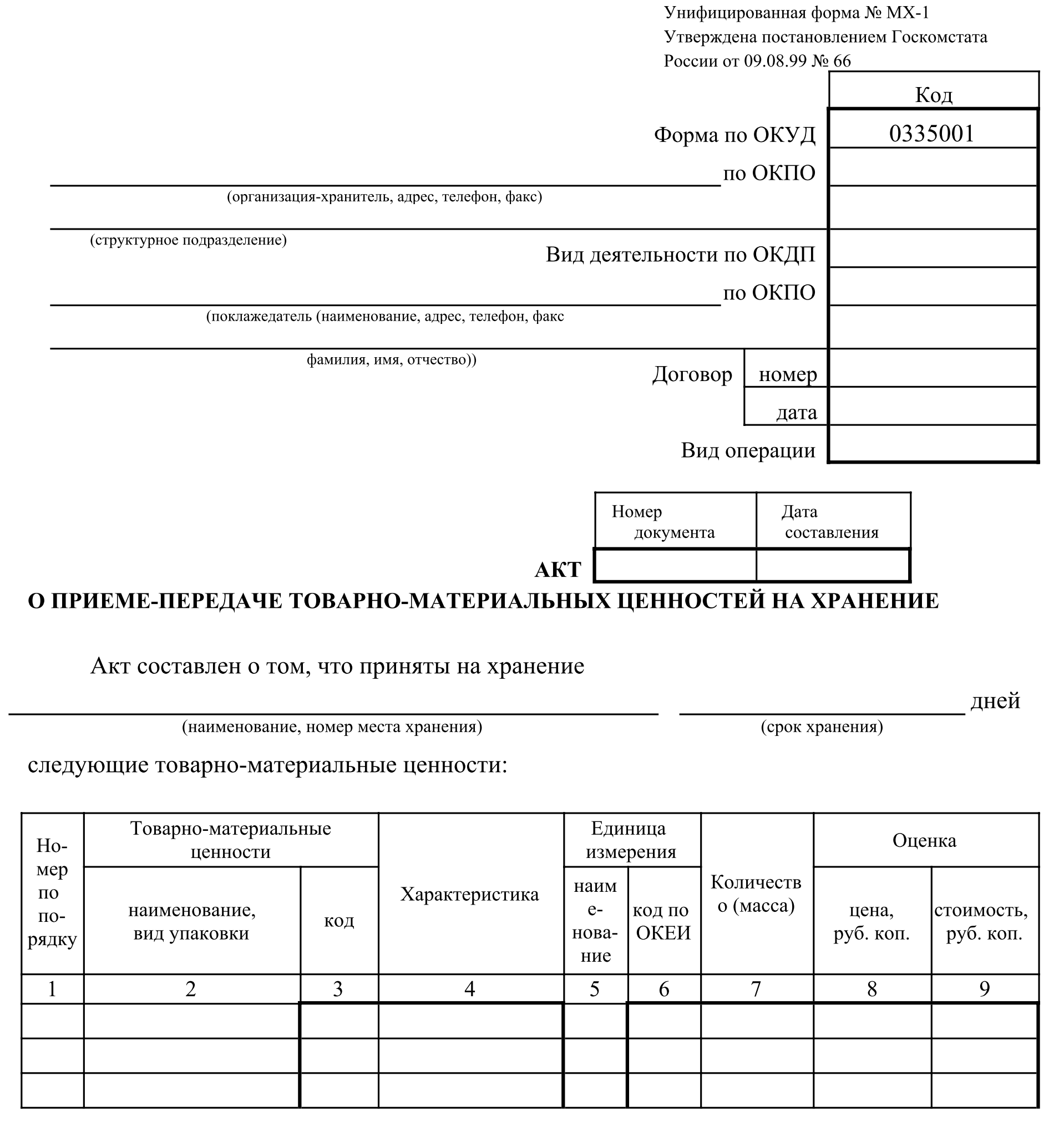

Документ о получении товара или бланк приема-передачи по форме МХ-1

Такой типовой формуляр на ответственное хранение ТМЦ можно скачать. Либо установленный программный продукт поможет сформировать его автоматически при корректном введении сведений.

Структура:

- Вначале прописывается имя и адрес организации, которое возьмет товарно-материальные ценности под свой контроль.

- Далее название конкретного подразделения, где они будут храниться.

- Дальше указывается поклажедатель, отдающий на время имущество.

- Справа в вертикальной таблице обозначаются коды: ОКПО для обеих сторон о типе операции и сведенья о договоре в цифровом значении.

- После того как документ будет пронумерован и проставлена дата, предстоит заполнить основную часть.

- Для фиксации факта приема-передачи надо прописать наименования, места хранения и период, в течение которого это обязательство будет длиться.

- Внизу в табличной форме идут идентификационные характеристики принимаемого груза.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Акт приемки-передачи между материально ответственными лицами

В этом случае говориться не о товарно-денежных отношениях. Такой документ требуется для передачи ценностей от одного работника к другому. Поводы для этого различны. Это перестановка штатных единиц в расписании (например, повышение человека и назначение на его место младшего по должности), также увольнение штатника и т. д. Последнее, пожалуй, требует подписания такой бумаги в наибольшей степени. Так новый коллега полностью знакомится с имуществом, передаваемым ему в ведение и берет за него ответственность. Обычно списки здесь обширны и могут занимать несколько страниц. Лучше одновременно проводить ревизию и составлять указанный документ. Рекомендуется дать его на заверение и удостоверение подлинности главному бухгалтеру и руководству. При отсутствии кандидата, закрывающего появившуюся вакансию, принятие и подпись ложится на руководителя.

Обязательные реквизиты

Образец акта приема-передачи готовой продукции и товара или мяса и тому подобное. является приложением к первичной документации. В ней содержатся все необходимые сведения по наименованию участников, про их хозяйственную жизнь и пр. С полным перечнем можно ознакомиться в ФЗ 402 от 06.12.2011 ст. 9. В обсуждаемом документе достаточно расписаться сторонам сделки с указанием их должностей. Графы «покупатель» и «продавец» с местом для проставления росписи должны быть четко обозначены. Они находятся в самой низу листа.

Юридические тонкости

Содержание и условия договоров и актов не должны противоречить законодательным нормам, поэтому лучше доверить проверку юристу. При возникновении каких-либо замечаний не запрещается исправить имеющийся экземпляр и отправить обновленный первоисточнику. Либо попросить внести эти изменения.

Сама эта бумага обычно не считается сделкой. Но вопрос о том, является ли его подписание легитимным и значимым действом (направленным на прекращение прав и обязанностей), нужно решать комплексно. Подходить индивидуально к каждой ситуации. То есть смотреть, служит ли документ единственным подтверждением перехода имущества или он вторичен (приложение). В первом случае это простой акт приема-передачи товара без договора.

Когда он ведет к правовым последствиям:

- Когда первичная документация отсутствует изначально, и он полностью отображает свершение сделки.

- Он подписывается компетентными лицами для согласования их воли (подробно с вписыванием реквизитов и всех нюансов).

Нужно соблюдение обоих пунктов, чтобы данная бумага получила полноценное значение. И чтобы выступала основанием для вручения прав новому собственнику, то есть фиксировала совершение операции от начала до конца. При наличии задокументированных договоренностей это невозможно. Тогда этот документ послужит только в качестве дополнительных доказательств по делу.

Поскольку подписанные экземпляры удостоверяют факт свершения обязательств, то их допускается использовать для защиты в суде. Например, при выявлении подложности (наличие подписей о доставке, когда она фактически не исполнена) или при несоответствии продукции (что выяснилось позже).

Хранение первичных документов

Всю подобную документацию надо хранить некоторое время в подшивке и передавать в архив. Система архивирования на каждом предприятии может разниться, потому как это внутренняя бухгалтерия. Зачастую весь документальный комплект по закупке хранится вместе, а не раздельно договор и акт принятия товара по форме о приеме-передачи. Надзорные органы вправе истребовать эти бумаги при запланированных и внеплановых проверках (при выявлении фактов подозрительных денежных манипуляций). Занимаются этим вопросом налоговые инспекторы. Также это требуется для нужд самой организации. Чтобы поднять информацию по расходам за какой-то квартал, подать в суд на оппонента (или защищаться в прениях) и т. д.

Правила:

- ответственным становится главный бухгалтер или финансовый директор;

- при складировании в бухгалтерии документации за текущий учетный период используются специальные помещения или сейфы;

- комплектация производится в хронологической последовательности и сопровождается архивной справкой.

Сроки хранения отличаются, в зависимости из категории документа. В среднем цифры разнятся от 1 года до 10 лет. Конкретнее можно посмотреть в перечне от Главархива СССР. Он сформулирован в 88 году, но обновлен в 2007.

В какой валюте необходимо составлять документы

Данный вопрос следует учесть заранее и обсудить в двустороннем порядке для последующего приема товара по акту передачи. Если идет разговор о единой для поставщика и покупателя стране пребывания, то зачастую используемая ими валюта одна. Тем более это контролируется ст. 12 Закона 402, а также письмами Минфина и постановления ФАСа. В российском бухгалтерском учете затраты на имущество и обязательства ведутся в рублях. Хотя взаимозачеты не запрещается производить в иностранном эквиваленте. Особенно, если одна из сторон располагается за границей и ведет активность на территории того или иного государства в других деньгах. Но рекомендуется прописывать все комбинированным способом (в обеих валютных единицах). Тогда у проверяющих органов вопросов не возникнет, так как иностранные активы пересчитаны на рублевый формат. При этом суммы будут совпадать и с теми, что внесены в договор. Курс может разниться на день прихода, что не должно стать помехой для окончательных расчетов перед поставщиком.

По сути, не имеет значения, что именно передается от одного лица к другому. Конкретику по продукции в названии разрешается не учитывать. Но для лучшего понимания специфики заполнения следует посмотреть примеры актов приема-передачи товара и продуктов питания, а также технических изделий и всего прочего.

Для того чтобы полностью контролировать процессы, связанные с товарооборотом, компания «Клеверенс» предлагает воспользоваться специальным ПО. Автоматизация и оптимизация различных рутинных операций с помощью софта — важный шаг для развития вашего бизнеса. Подробнее >>

Количество показов: 92557

Для организации эффективного производства важно вести грамотный складской учет. Знание документов, с помощью которых товары оприходуются на склад, поможет защитить свои права и вести учет правильно. Верно оформленное документальное сопровождение защитит от проблем с полученным товаром и облегчит общение с налоговыми органами.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) – она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Приемка товаров

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности. Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Что делать, если нет сопроводительных документов

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Оприходование товара — проводки

В бухучете отражение приобретения товаров различается и зависит от метода передачи прав собственности.

Отсрочка платежа. Право собственности переходит в момент передачи товара покупателю. В фактическую себестоимость принятых товаров включайте расходы на доставку и заготовительные расходы.

| Дебет | Кредит | |

|---|---|---|

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| Расходы на доставку | 41 | 60 |

| Начислен НДС на доставку | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Погашена задолженность | 60 | 50(51) |

Предоплата. В договоре указано, что право собственности на товар переходит после его оплаты.

| Дебет | Кредит | |

|---|---|---|

| Перечислена оплата поставщику | 60 | 50 (51) |

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| НДС к вычету | 68 | 19 |

В рамках оприходования товара стоит отметить ситуации, связанные с возвратом товара поставщику. В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

- Если брак обнаружен во время приемки товара, товар еще не принят к учету и не оплачен, — в таком случае товар учитывают на забалансовом счете 002. Возврат товара поставщику, отражайте по кредиту этого счета.

- Если брак обнаружен после постановки на учет и оплаты, — отразите в учете возврат товаров поставщику и спишите НДС, если он еще не принят к вычету. Если НДС уже был возмещен, то восстановите его.

| Дебет | Кредит | |

|---|---|---|

| Брак возвращен поставщику | 76 | 41 |

| Восстановлен НДС | 76 | 68 |

| или Списан НДС | 76 | 19 |

| Возвращены деньги за товар ненадлежащего качества | 51 | 76 |

Автор статьи: Елизавета Кобрина

Вести учет поступлений товаров станет проще с использованием автоматизированных программ. Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

Поступление товаров

Общие сведения о хранении и учете товаров

Наиболее частый способ поступления товаров — покупка. Также товар может быть получен безвозмездно, в качестве взноса в уставный капитал, при бартере и иными способами. В любом случае товар поступает в распоряжение компании и ее собственность.

Для обеспечения сохранности принятых товаров приказом руководителя необходимо определить круг лиц, отвечающих за приемку и отпуск товарно-материальных ценностей. Это могут быть заведующий складом, кладовщики, экспедиторы и иные сотрудники.

С закрепленными сотрудниками необходимо заключить письменные договоры о полной материальной ответственности.

Безопасное хранение имущества необходимо обеспечивать, организовав должным образом склад или площадки для открытого хранения. На территории, где хранятся товары, обычно размещается:

- весовое хозяйство;

- измерительные приборы;

- мерная тара;

- элементы противопожарного оборудования;

- охранная сигнализация.

Полный перечень обязательных элементов склада зависит от отраслевой специфики деятельности и особенностей конкретной организации.

В общем случае учет товарных номенклатур на складе происходит сортовым или партионным методами. При сортовом способе учет ведется отдельно по каждому наименованию товара. По каждой номенклатурной позиции открывается карточка сортового учета, оформляемая ТОРГ-28, или выделяется отдельная страница в журнале учета движения товаров на складе (по форме ТОРГ-18 или МХ-20).

При партионном методе учета каждая партия, поступившая на склад, храниться отдельно. По ней открывается партионная карта, например, по форме МХ-10. В этом документе показывается расход товаров только из этой партии.

Сервис МойСклад — это все возможности управления торговлей в одном месте: кассовое приложение, товароучетная система, автоматизация розницы, интеграция с бухгалтерскими и другими учетными программами и многое другое.

Попробовать бесплатно

Документальное оформление поступления

Все операции с товарами — поступление, перемещение, списание — необходимо оформлять первичными учетными документам, перечень и форма которых утверждается в учетной политике компании. Для принятия составленных документов для целей бухгалтерского учета они должны содержать все обязательные реквизиты.

При поступлении товаров на склад, если их качество, количество и комплектность соответствуют условиям договора и сопроводительным документам, оформляется акт о приемке товаров. Он может быть составлен по форме ТОРГ-1 или шаблону, разработанному организацией.

Альтернативный вариант оформления — проставить на загрузочном документе поставщика штамп, удостоверяющий приемку.

Если номенклатура, поступившая на склад, не соответствует требованиям договора или информации в сопроводительных документах, то составляется акт об установленном расхождении по количеству и качеству. Можно использовать типовую форму ТОРГ-2 или собственную.

Больше готовых шаблонов на сайте МоегоСклада

Бухгалтерский учет поступления

Отражение в бухучете поступивших на склад товаров выполняется на дату перехода к компании рисков и выгод, связанных с использованием товаров в целях извлечения доходов. Чаще всего это происходит в день перехода права собственности. Оприходование товаров отражается в бухгалтерском учете по дебету счета 41, как правило, в разрезе номенклатур и мест хранения.

При поступлении товары оцениваются по фактической себестоимости, которая формируется из договорной стоимости товаров и дополнительных затрат, связанных с их приобретением.

В зависимости от способа поступления имущества, вместо цены, зафиксированной в договоре, может быть использована денежная оценка товаров (при получении имущества в качестве вклада в уставный капитал) или справедливая стоимость товаров (если они получены безвозмездно).

Если в организации себестоимость товаров формируется непосредственно на счете 41, схема проводок при поступлении товаров будет следующей:

Дт 41 — Кт 60 — оприходование товаров;

Дт 19 — Кт 60 — входящий НДС (при наличии всех обязательных условий);

Дт 41 — Кт 60— дополнительные расходы (например, доставка);

Дт 19 — Кт 60 — НДС с дополнительных затрат;

Дт 68 — Кт 19— НДС, предъявленный поставщиками, принят к вычету;

Дт 60 — Кт 51 — фактическая оплата товаров и допуслуг.

Вести учет можно с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Эти счета используют, если организация пользуется учетными ценами — т.е. устанавливает плановую цену, а затем сравнивает ее с фактом.

При формировании стоимости приобретаемых товаров с помощью счетов 15 и 16, выполняются следующие проводки:

Дт 15 — Кт 60 — поступление товаров по стоимости закупки;

Дт 19 — Кт 60 — НДС, предъявленный поставщиком;

Дт 15 — Кт 60 — дополнительные расходы (доставка);

Дт 19 — Кт 60 — НДС с дополнительных затрат;

Дт 68 — Кт 19 — принятие налога к вычету;

Дт 60 — Кт 51 — перечисление денежных средств в счет оплаты товаров и допуслуг;

Дт 41 — Кт 15 — оприходование товаров по фактической себестоимости;

Дт 16 — Кт 15 — разница между плановой и фактической ценой (если фактическая цена превысила плановую).

Счет 16 закрываем на счет учета затрат, например на счет 44 «Расходы на продажу».

Важно отметить, что компании, у которых основной вид деятельности — розничная торговля, могут отражать на счете 41 товары не по себестоимости их приобретения, а по цене продажи. Учет по продажным ценам происходит с использованием счета 42, при этом схема проводок будет следующей:

Дт 41 — Кт 60 — оприходование товаров по закупочным ценам;

Дт 19 — Кт 60 — входящий НДС;

Дт 60 — Кт 51 — оплата поставщику;

Дт 68 — Кт 19 — налог от контрагента принят к вычету;

Дт 41 — Кт 42 — начислена торговая наценка.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Выбытие товаров

Выбытие товаров — это процесс перемещения материальных ценностей со склада компании в адрес покупателя или иным лицам.

Выбытие может происходить не только на основании реализации, но также при безвозмездной передаче, вкладе в уставный капитал, хищении, уничтожении, порче и иной причине, от которой будет зависеть документооборот и отражаемые в учете проводки.

Документальное оформление выбытия

Наиболее распространенный вариант передачи товаров со склада — это реализация по договору купли-продажи. Для оформления этой сделки необходимо оформить товарную накладную и счет-фактуру (при наличии оснований).

Накладная оформляется по форме ТОРГ-12 с обязательными реквизитами бухгалтерского документа, а также сведениями о грузополучателе и грузоотправителе (если отгрузка из филиала поставщика). Обязательным является визирование для разрешения отгрузки, фактической отгрузки, а также — при принятии груза перевозчиком и грузополучателем.

Альтернативный вариант оформления реализации — составление универсального передаточного документа, в котором объединены реквизиты счета-фактуры и товарной накладной. Для оформления единого документа при заполнении УПД указывается статус «1», для оформления документа без начисления НДС (когда продавец не является плательщиком этого налога) указывается статус «2».

При передаче товаров в качестве взноса в уставный капитал специальной формы документа не предусмотрено, поэтому можно разработать и утвердить собственный шаблон документа или использовать унифицированную форму ТОРГ-12.

При хищении товаров требуется проведение инвентаризации (с оформлением соответствующих документов), а также:

- Если виновное лицо установлено — решение суда или согласие работника на возмещение ущерба.

- Если виновник не установлен — документы, подтверждающие отсутствие виновных лиц (например, постановление об отказе в возбуждении уголовного дела).

МойСклад — все, что нужно для бизнеса, в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики.

Попробовать бесплатно

Бухгалтерский учет выбытия

Стоимость списываемых товаров при выбытии определяется одним из методов, предусмотренных ФСБУ 5/2019:

- по стоимости каждой единицы;

- по средней себестоимости;

- методом ФИФО.

Используемый метод оценки должен быть закреплен в учетной политике компании. Для компаний, занимающихся розничной торговлей, предусмотрен дополнительный метод — по продажным ценам. Рассмотрим отражение в бухучете основных видов выбытия товаров, в компании которая применяет для товарного учета только счет 41.

Реализация товаров контрагентам будет фиксироваться следующими проводками:

Дт 62 — Кт 90.01 — начислена выручка;

Дт 90.02 — Кт 41 — списана себестоимость реализованных товаров;

Дт 90.03 — Кт 68— начислен НДС (при наличии оснований);

Дт 51 — Кт 62— получена оплата на расчетный счет.

Продажа товаров, которые учитываются в компании по плановым ценам, отражается следующим способом:

Дт 62 — Кт 90.01 — отражена выручка от реализации;

Дт 90.03 — Кт 68 — начислен НДС с выручки;

Дт 90.02 — Кт 41 — списана себестоимость реализованных товаров;

Дт 90.02 — Кт 16 — списание отклонений фактической цены закупки от плановой;

Дт 51 — Кт 62 — получена оплата на расчетный счет.

Для розничного бизнеса, который учитывает товары по продажным ценам, реализация отражается таким образом:

Дт 62 — Кт 90.01 — выручка;

Дт 90.03 — Кт 68 — начислен НДС (при наличии оснований);

Дт 90.02 — Кт 41 — списана себестоимость товаров;

Дт 90.02 — Кт 42 — сторнирование торговой наценки по проданным товарам;

Дт 50 (51) — Кт 62 — товары оплачены.

Схема проводок при передаче товаров в качестве взноса в уставный капитал:

Дт 58.01 — Кт 76 — сформирована задолженность по вкладу в уставный капитал;

Дт 76 — Кт 41 — списана стоимость передаваемых товаров;

Дт 19 — Кт 68 — восстановлен НДС по товарам;

Дт 58.01 — Кт 19— восстановленный НДС включен в стоимость финансового вложения;

Дт 76 — Кт 91.01 — отражение дохода, если оценочная стоимость передаваемых товаров больше их балансовой стоимости;

Дт 91.02 — Кт 76 — отражение расходы, если оценка передаваемых товаров меньше балансовой стоимости.

Для отражения в учете факта хищения товаров формируются следующие проводки:

Дт 94 — Кт 41— списана стоимость недостающих товаров;

Дт 94 — Кт 42— сторнирована торговая наценка (если товары учитываются по продажным ценам);

Дт 91.2 — Кт 94 — если виновное лицо не установлено, стоимость украденных товаров списывается на прочие расходы;

Дт 73.2 (76) — Кт 94 — перенос задолженности по возмещению ущерба на виновное лицо.

Маркировка

Для некоторых видов товаров в России действует обязательство при производстве и обороте наносить специальную маркировку средствами идентификации. В перечень включены табачные изделия, одежда, обувь, некоторые продукты питания.

Маркировка представляет собой специальный код, для получения которого необходимо зарегистрироваться в системе Честный Знак. Код маркировки — это машиночитаемый двухмерный штрихкод. Он должен быть нанесен на товар или упаковку, наносится производителем или импортером.

Все, что нужно знать о маркировке товаров

Ключевые особенности работы с маркированными товарами — фиксация сведений о маркировке в документах при совершении сделок и направление оператору системы Честный Знак сведения об обороте.

Важно отметить, что при реализации маркированных товаров с использованием ККТ, требуется передача сведений о коде маркировки и факте реализации через оператора фискальных данных.

МойСклад поддерживает работу с маркировкой бесплатно — узнайте больше о том, как просто вести розничную торговлю в онлайн-сервисе.

Нарушение правил оборота маркированных товаров или непредставление сведений в Честный Знак является административным правонарушением, штраф за которое начинается от пяти тысяч рублей. При этом в качестве наказания будут использованы не только штрафные санкции на должностное лицо и компанию, но и конфискация самих товаров.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами: