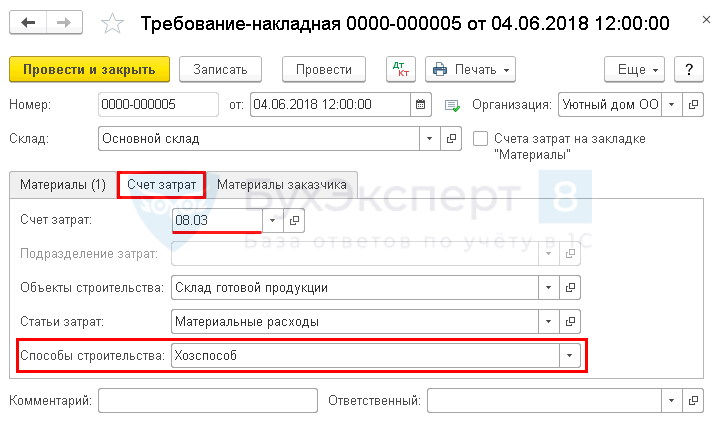

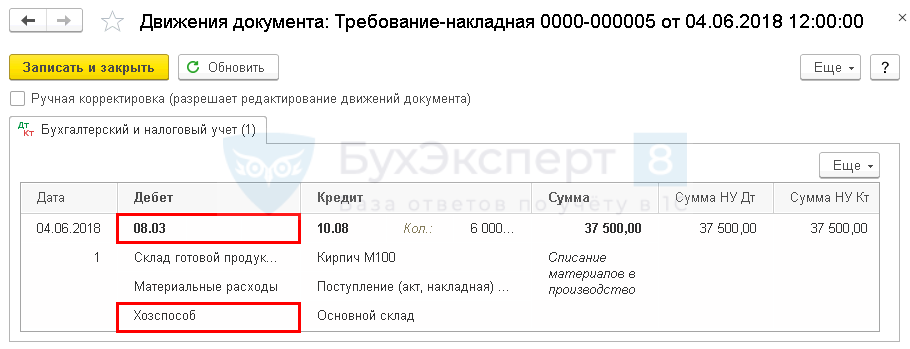

Хозспособ: документальное оформление

“Строительство: бухгалтерский учет и налогообложение”, 2011, N 5

Известно, что при хозяйственном способе производства строительных работ фактически осуществленные организацией-застройщиком затраты накапливаются на счете 08, субсчет 08-3 “Строительство объектов основных средств” (Инструкция по применению Плана счетов <1>, п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций <2>). Какие документы являются основанием для отражения расходов на строительство?

<1> План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н.

<2> Утверждено Письмом Минфина России от 30.12.1993 N 160.

Самый главный вопрос – нужно ли при хозспособе оформлять акт N КС-2 и справку N КС-3 – не имеет однозначного ответа. Одни специалисты в области учета и налогообложения считают, что эти формы составлять необходимо. При этом в качестве единственного обоснования данной позиции приводится ссылка на Инструкцию N 123 <3>, из п. 7.2.4 которой следует, что при осуществлении строительства хозяйственным способом справка о стоимости выполненных работ и затрат (форма N КС-3) подписывается руководителем предприятия и начальником структурного подразделения организации, выполняющего строительно-монтажные работы. А поскольку основанием для составления справки по форме N КС-3 являются акты о приемке выполненных работ формы N КС-2, значит, обе унифицированные формы составлять нужно.

<3> Инструкция по заполнению форм федерального государственного статистического наблюдения по капитальному строительству, утв. Постановлением Госкомстата России от 03.10.1996 N 123.

Автор не поддерживает точку зрения о том, что составление указанных форм строительной “первички” является обязанностью любой организации, осуществляющей строительство объекта хозспособом. Во-первых, Инструкция N 123 утратила силу с 1 января 2008 г. в связи с изданием Постановления Росстата от 28.12.2007 N 108. Во-вторых, Указания по применению и заполнению форм по учету работ в капитальном строительстве и ремонтно-строительных работ <4> не содержат предписания о том, что формы N N КС-2 и КС-3 следует оформлять при выполнении СМР силами самого застройщика. Наоборот, в этом документе сказано, что форма N КС-2 применяется для приемки выполненных подрядных строительно-монтажных работ. Акт подписывается уполномоченными представителями сторон, имеющими право подписи (производителя работ и заказчика (генподрядчика)). Форма N КС-3 используется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр – для подрядчика, второй – для заказчика (застройщика, генподрядчика). В адрес инвестора справка представляется только по его требованию. Справка по форме N КС-3 представляется субподрядчиком генподрядчику, генподрядчиком – заказчику (застройщику).

<4> Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утв. Постановлением Госкомстата России от 11.11.1999 N 100.

К сведению. Девятый арбитражный апелляционный суд, рассматривая спор о правомерности применения вычетов по НДС, в Постановлении от 19.01.2009 N 09АП-17866/2008-АК <5> указал следующее. Исходя из Указаний по применению и заполнению форм по учету работ в капитальном строительстве и ремонтно-строительных работ, эти формы применяются для оформления взаимоотношений заказчика с подрядчиком (генподрядчика с субподрядчиком). При выполнении строительно-монтажных работ для собственного потребления составления документов по формам N N КС-2 и КС-3 не требуется, поскольку работы осуществляются собственными силами организации, а подтверждать стоимость произведенных работ организацией самой себе нет необходимости.

<5> Постановлением ФАС МО от 20.03.2009 N КА-А40/1792-09 данное Постановление оставлено без изменения.

С учетом изложенного, на наш взгляд, отсутствие форм N N КС-2 и КС-3 на стоимость СМР, выполненных силами застройщика, контролирующие органы не должны расценивать как нарушение. Также не является нарушением и наличие этих документов. Фактические расходы организации, выполняющей работы хозяйственным способом, должны подтверждаться следующими первичными учетными документами:

- актами на списание строительных материалов, отчетами о расходе материалов и др.;

- табелями учета рабочего времени строительных рабочих, нарядами, расчетными ведомостями и т.д.;

- рапортами о работе строительных машин, путевыми листами автомобилей;

- актами и счетами за использованные энергоресурсы;

- другими первичными учетными документами.

В целях экономической обоснованности расходов соответствующие виды работ должны быть включены в локальные и объектные сметы на СМР.

Примечание. На субсчете 08-3 учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом) (Инструкция по применению Плана счетов).

А.И.Серова

Эксперт журнала

“Строительство:

бухгалтерский учет

и налогообложение”

- Главная

- Правовые ресурсы

- Подборки материалов

- Как оформить работы хозспособом

Как оформить работы хозспособом

Подборка наиболее важных документов по запросу Как оформить работы хозспособом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Нормативные акты

Приказ Минздравсоцразвития России от 10.12.2009 N 977

(ред. от 12.02.2014)

“Об утверждении Единого квалификационного справочника должностей руководителей, специалистов и служащих, раздел “Квалификационные характеристики должностей работников организаций атомной энергетики”Должностные обязанности. Руководит подготовкой и организацией ремонта, техническим обслуживанием, проведением модернизации оборудования атомной станции (АС). Обеспечивает высокий технический уровень проведения ремонтных работ в соответствии с требованиями норм и правил и в области использования атомной энергии, техническими условиями и другими нормативными документами. Обеспечивает создание безопасных условий при производстве ремонтных работ. Координирует выполнение ремонтных работ всеми организациями, участвующими в ремонте. Обеспечивает решение организационных и технических вопросов, связанных с ремонтом и модернизацией оборудования, зданий и сооружений АС, принимает участие в решении вопросов по их реконструкции. Организует разработку перспективных, годовых и месячных графиков планово-предупредительных ремонтов, планов модернизации оборудования, контролирует их выполнение. Организует оформление договоров на проведение работ по ремонту оборудования, зданий и сооружений АС, подписывает договоры и сметы на выполнение ремонтных работ хозяйственным и подрядным способом. Участвует в работе комиссий по сдаче основного оборудования в ремонт и приемке из ремонта. Обеспечивает изготовление запасных частей, ремонтной оснастки и других приспособлений для ремонта оборудования персоналом АС, а также размещение заказов на их изготовление на других предприятиях. Обеспечивает рациональное расходование материалов и запасных частей при проведении ремонтных работ. Организует составление заявок на материалы, запасные части и оборудование, контроль их выполнения. Осуществляет руководство разработкой нормативных документов по ремонту оборудования, технологических процессов на типовые и нетиповые ремонтные работы, норм расхода запчастей, оборудования и материалов. Организует составление и оформление отчетной документации по ремонту оборудования. Принимает участие в подготовке предложений по модернизации оборудования и реконструкции зданий и сооружений АС, внедрению новой техники, в составлении планов повышения эффективности производства. Руководит разработкой и выполнением мероприятий по увеличению межремонтных периодов, повышению качества ремонтных работ. Обеспечивает размещение персонала технического обслуживания и ремонта АС и работников подрядных организаций на производственных участках. Проводит работы по совершенствованию организации труда, разработке и внедрению новых прогрессивных методов ремонта, восстановлению деталей, узлов и механизмов, по внедрению средств механизации. Участвует в разработке и внедрении мероприятий по охране труда, снижению воздействия ионизирующих излучений на персонал АС. Контролирует соблюдение правил по охране труда, проведение мероприятий по защите окружающей среды. Руководит работами по изучению и улучшению условий труда персонала технического обслуживания и ремонта АС. Участвует в работе комиссий по расследованию аварий и случаев травматизма, происшедших при ремонте оборудования. Принимает меры по снижению трудоемкости ремонтного обслуживания, повышению производительности труда, разработке и внедрению прогрессивных норм времени на ремонт оборудования. Следит за соблюдением персоналом технического обслуживания и ремонта АС требований правил, регламентов, инструкций и норм по технологии ремонта. Обеспечивает подготовку и поддержание квалификации персонала технического обслуживания и ремонта АС.

Содержание

- Образец заполнения

- Зачем акт нужен?

- Когда акт обязателен

- Акт как бухгалтерский документ

- Устранение недостатков работы

- Как в бухучете оформить и отразить ремонт основных средств

- Понятийный аппарат

- Обоснование проводимых работ

- Проектная и разрешительная документация

- Оформление выполненных работ

-

ГРАНД-Смета: коэффициенты в смете при работе Хозспособом

- Полезные публикации

Образец заполнения

Скачать образец акта выполненных работ. Файл *doc (Word), размер файла 46 КБ.

Скачать образец акта выполненных работ. Файл *doc (Word), размер файла 46 КБ.

Форма акта выполненных работ не прописана законами, поэтому организация может разработать собственную форму для заполнения и использования.

Для того, чтобы правильно (и как можно подробнее) составить акт, необходимо указать следующие пункты:

- Порядковый номер данного документа для его регистрации в бухгалтерии.

- Дата составления документа.

- Номер договора, согласно которому составляется акт выполненных работ.

- Сроки выполнения оговоренных работ.

- Объемы выполненных работ.

- Общая стоимость работ (с обязательным учетом НДС).

- Номер счета, который предоставляется заказчику для оплаты произведенной работы (услуги).

- Полное название заказчика и исполнителя, согласно учредительным документам.

- Оттиск печати обеих заинтересованных организаций.

- Подписи исполнителя и заказчика, или лиц, имеющих право подписи.

Скачать образец акта выполненных работ. Файл *doc (Word), размер файла 37 КБ.

Зачем акт нужен?

Акт выполненных работ необходим в случае, когда необходимо подтвердить факт выполнения работ исполнителем — в этом случае акт выступает в роли отчета исполнителя перед заказчиком.

Акт приема-передачи без предварительного договора или какого-либо соглашения может признаваться налоговой ничтожным, что повлечет за собой невозможность учитывать данные расходы в уменьшении налоговой базы.

В случае, если исполнитель не выполняет своих обязанностей, срывает поставленные сроки работы, имеется брак или ненадлежащее исполнение работы, то заказчик имеет полное право не подписывать акт выполненных работ и не принимать работу до полного устранения недостатков или вовсе отказать исполнителю в оплате. В таком случае, исполнитель обязан устранить все недоработки и составить новый акт выполненных работ, с учетом новых обстоятельств.

Когда акт обязателен

В большинстве своем акты не обязательны. Есть только несколько случаев, когда акт приемки обязателен:

- При передаче здания покупателю — п.1 ст.556 ГК.

- При передаче предприятия покупателю — п.1 ст.563 ГК.

- При принятии работ по договору строительного подряда — п.4 ст.753 ГК.

- При передаче объектов недвижимости в аренду.

В сфере капитального строительства в качестве акта выполненных работ применяется унифицированная форма КС-2. Эта форма заполняется на основании Журнала учета выполнения работ.

Акт подписывается подрядчиком и заказчиком. Затем на основании акта готовится справка о стоимости работ и понесенных затратах по форме КС-3. На основании справки заказчик оплачивает услуги подрядчика.

Акт как бухгалтерский документ

| Налог | Обязателен ли акт? |

|---|---|

| Все налоговые режимы | Акт в любом случае лучше подписать исполнителю, чтобы потом не было претензий. |

| УСН Доходы | Неподписанный акт никак на налог не повлияет. |

| УСН Доходы-Расходы | Акт нужен, чтобы подтвердить расходы. |

| НДФЛ | Акт нужен, чтобы подтвердить расходы. |

| Налог на прибыль | Акт нужен, чтобы подтвердить расходы. |

| ЕСХН | Акт нужен, чтобы подтвердить расходы. |

| НДС | Без акта выполненных работ рискованно принимать НДС к вычету. |

| ЕНВД | Неподписанный акт никак на налог не повлияет. |

| ПСН | Неподписанный акт никак на налог не повлияет. |

По сути не очень обязательный документ — акт приема-передачи, очень часто запрашивается бухгалтерией организации и на то есть основания. Отсутствие акта усложняет процедуру подтверждения затрат и полученной прибыли.

Затраты компании на выполнение работ можно включить в себестоимость продукции и эти траты могут включаться в расходы организации при расчете налога на прибыль. Поэтому такие траты необходимо документально подтвердить — акт выполненных работ будет таким основанием. По мнению ФНС только акт принятия работ может достоверно подтвердить факт осуществления затрат.

А также, в случае отсутствия акта выполненных работ, организация не сможет получить начисленный и уплаченный НДС.

Также акт приемки будет выполнять функции документа учета, что поможет в разговоре с налоговой, если они решат,что компания пытается уйти от уплаты налогов.

Устранение недостатков работы

Если акт выполненных работ подписан заказчиком, то работа исполнителя считается выполненной в полном объеме и заказчик не имеет права требовать устранения недостатков.

Если в работе исполнителя обнаружены недостатки, то об этом необходимо его предупредить и задокументировать недостатки либо актом о приеме исполненных работ с недостатками, либо актом о недостатках.

В настоящее время с учетом существующей финансово-экономической ситуации, отменой лицензирования строительной деятельности, иными упрощениями довольно популярным стало осуществление строительства хозяйственным способом. Рассмотрим основные моменты, касающиеся данного явления.

Необходимо наличие трех условий

Определение хозяйственного способа строительства дано Инструкцией о порядке определения стоимости объекта строительства в бухгалтерском учете, утвержденной постановлением Министерства архитектуры и строительства Республики Беларусь от 14.05.2007 № 10 (далее — Инструкция). Под таковым понимается организационная форма строительства, при которой строительные и монтажные работы выполняются собственными силами, за счет собственных средств застройщика с последующим принятием объекта строительства к учету. При этом:

- под собственными силами понимается выполнение строительных работ работниками организации-застройщика, включая работников филиалов, с которыми заключены трудовые договоры, а также гражданами, привлеченными к выполнению работ по договорам гражданско-правового характера;

- под собственными средствами — собственные средства организации (прибыль, остающаяся в распоряжении организации, оборотные средства), а также привлеченные на возвратной основе заемные средства (кредиты банков и займы);

- под принятием объекта строительства к учету — оприходование объекта на баланс организации-застройщика в качестве основного средства или в качестве готовой продукции, предназначенной для дальнейшей продажи.

При осуществлении строительства хозяйственным способом к выполнению специальных видов строительных работ (электротехнических, санитарно-технических и др.) можно привлекать на договорной основе специализированные строительные организации, что не меняет сущности хозяйственного способа строительства. Инструкцией установлено, что в случае строительства с привлечением подрядных организаций к хозяйственному способу относится та часть работ, которая выполнена собственными силами застройщика. При этом строительные работы, выполняемые за счет средств республиканского или местных бюджетов организациями государственного дорожного хозяйства на автомобильных дорогах общего пользования, организациями водного транспорта на внутренних водных путях общего пользования, организациями жилищно-коммунального хозяйства на объектах коммунального хозяйства, принадлежащих им на праве хозяйственного ведения, а также на объектах жилищного фонда за счет средств республиканского, местных бюджетов и отчислений населения на капитальный ремонт жилых домов, к хозяйственному способу не относятся.

Таким образом, для придания строительству (выполнению работ) статуса «хозяйственный способ строительства» необходимо одновременное наличие трех вышеназванных условий:

- выполнение работ собственными силами;

- выполнение работ за счет собственных средств застройщика;

- последующее принятие объекта строительства к учету.

Договор подряда не заключается

Лицо, осуществляющее строительство, выступает в качестве застройщика. Определение застройщика в строительной деятельности дано в ст. 1 Закона Республики Беларусь от 05.07.2004 № 300-З «Об архитектурной, градостроительной и строительной деятельности в Республике Беларусь». В соответствии с указанной нормой таким лицом является юридическое или физическое лицо, в том числе ИП, определяемое в соответствии с законодательством, финансирующее возведение, реконструкцию, реставрацию, ремонт, благоустройство объекта, снос, осуществляющее строительную деятельность самостоятельно с привлечением инженера (инженерной организации), с привлечением либо без привлечения для выполнения отдельных видов работ подрядчика в строительной деятельности на основании заключенного договора.

Анализ вышестоящих норм указывает на то, что при строительстве хозяйственным способом договор подряда не заключается. Это является логичным, поскольку тут как подрядчик, так и заказчик выступают в одном лице, а в соответствии со ст. 155 Гражданского кодекса Республики Беларусь (далее — ГК) для заключения договора необходимо выражение согласованной воли (действий) двух сторон (двусторонняя сделка) либо трех или более сторон (многосторонняя сделка).

В практике отдельными субъектами высказывается мнение о возможности заключения договора подряда, который с одной стороны подпишет руководитель заказчика, а с другой стороны — уполномоченный руководителем начальник отдела капитального строительства и т.п. Безусловно, данный подход противоречит нормам ст. 49, 155, 183 ГК. Причиной этого является то, что фактически одно и то же лицо через своих уполномоченных представителей выступает в обоих ипостасях. Руководитель предприятия на основании ст. 49 ГК представляет интересы предприятия без доверенности. Начальник ОКСа представляет интересы предприятия на основании должностной инструкции или доверенности. Подобные сделки в силу ст. 169 ГК будут являться недействительными.

Строительство необходимо осуществлять на основании администртивно-уполномочивающих документов застройщика: приказа об образовании ОКСа, Положения о нем, приказа о закреплении обязанностей ГИПа, ГАПа за конкретными должностными лицами предприятия.

Формирование стоимости, бухучет, налогообложение

Определение того, каким способом выполняются строительно-монтажные работы и работы по монтажу оборудования — подрядным или хозяйственным, влияет на порядок осуществления формирования стоимости работ, их бухгалтерского учета а также налогообложения. В соответствии с п. 15 Инструкции учет затрат на выполнение строительных работ при хозяйственном способе строительства осуществляется по следующим статьям затрат: «Материалы», «Основная заработная плата рабочих», «Затраты по эксплуатации строительных машин и механизмов», «Прочие расходы», «Накладные расходы». В этом же пункте детально расписан порядок учета затрат на выполнение строительных работ при хозяйственном способе строительства. Обоснованность произведенных затрат подтверждается экономическими расчетами, произведенными соответствующими специалистами застройщика (инженерами, экономистами). Решение о включении затрат в стоимость объекта учета принимается руководителем застройщика или иным уполномоченным им лицом.

При финансировании работ, выполняемых хозяйственным способом, за счет средств республиканского и (или) местных бюджетов, государственных целевых бюджетных и внебюджетных фондов основанием для получения указанных средств является акт сдачи-приемки выполненных строительных и иных специальных монтажных работ по форме С-2, установленной постановлением Министерства архитектуры и строительства Республики Беларусь от 29.04.2011 № 13, составленный в базисных ценах, и бухгалтерская справка о сумме фактически произведенных затрат в разрезе статей затрат.

Порядок формирования стоимости строительно-монтажных работ хозяйственным способом имеет свои особенности. В частности, в соответствии с постановлением Министерства архитектуры и строительства Республики Беларусь от 17.04.2008 № 19 «Об определении норм накладных расходов при выполнении строительных и иных специальных монтажных работ хозяйственным способом» нормы накладных расходов при выполнении строительных и иных специальных монтажных работ хозяйственным способом определяются в размере 34,1% к Нормам накладных расходов и плановых накоплений для строительно-монтажных организаций, выполняющих строительные и иные специальные монтажные работы подрядным способом, утвержденным постановлением Министерства архитектуры и строительства Республики Беларусь от 16.01.2008 № 1, а плановые накопления при выполнении строительных и иных специальных монтажных работ хозяйственным способом не начисляются.

При разработке проектно-сметной документации с учетом хозяйственного способа выполнения работ сметная стоимость определяется в соответствии с Методическими указаниями по определению стоимости ремонта предприятий, зданий и сооружений и составлению сметной документации (РДС 8.01.101-2000).

Наличие экономических расчетов, бухгалтерских справок о затратах и др. подтверждающей документации имеет еще значение и для того, чтобы определить объем произведенных работ по улучшению имущества в случае, если оно арендовано. При расторжении договора аренды довольно часто арендаторы предъявляют требования арендодателям относительно возмещения стоимости произведенных улучшений. Если указанные улучшения были произведены хозяйственным способом, их стоимость без надлежащего оформления будет определить проблематично. Не обойтись и без экспертизы.

Помимо данных первичных учетных документов, заключения экспертизы, стоимость выполненных хозяйственным способом работ может также подтверждаться заключениями УП «Республиканский центр недвижимости», оценочными ведомостями, составленными РУП «Агентство по государственной регистрации и земельному кадастру».

Контроль качества

С учетом специфики проведения строительно-монтажных работ хозяйственным способом особое внимание должно уделяться контролю качества производства работ и соответствия работ проектно-сметной документации.

Согласно Инструкции о порядке оказания инженерных услуг в строительстве, утвержденной постановлением Министерства архитектуры и строительства Республики Беларусь от 10.05.2011 № 18, застройщик привлекает инженера (инженерную организацию) для осуществления функций технического надзора в строительстве, а также при необходимости оказания других инженерных услуг в строительстве, в том числе по комплексному управлению строительной деятельностью. В случае привлечения для выполнения отдельных видов работ подрядчика застройщик вправе самостоятельно осуществлять функции технического надзора за выполнением таких работ.

При этом в случае, когда в соответствии с договором на оказание инженерных услуг инженерной организации поручается осуществление комплексного управления строительной деятельностью, инженерная организация назначает управляющего строительной деятельностью из числа работников, имеющих высшее образование по строительной специальности и опыт работы на руководящих должностях в области строительства не менее 5 лет. Решения инженера (инженерной организации) имеют такую же силу и влекут те же последствия для подрядчика, что и решения заказчика, застройщика в соответствии с его полномочиями согласно законодательству Республики Беларусь. За невыполнение или ненадлежащее выполнение обязательств по договору на оказание инженерных услуг, в том числе по осуществлению технического надзора, комплексного управления строительной деятельностью, инженер (инженерная организация) несет ответственность в соответствии с законодательством Республики Беларусь и заключенным договором.

Обязанность осуществления третьими лицами технического надзора при строительстве объектов, осуществляемом хозяйственным способом вытекает также и из ТКП 45-1.03-162-2009 «Технический надзор в строительстве. Порядок проведения».

Технический надзор осуществляется на всех объектах строительства независимо от форм собственности, за исключением объектов дачного и садоводческого строительства, одноквартирных жилых домов высотой до двух этажей включительно, застройщиками по которым являются граждане, а также объектов текущего ремонта.

Заказчик, застройщик (далее — заказчик) обеспечивает осуществление технического надзора в течение всего периода строительства объекта в соответствии с требованиями настоящего технического кодекса и с периодичностью проведения проверок, которая должна обеспечивать соблюдение соответствия выполняемых работ требованиям проектной документации и ТНПА. Представитель технического надзора назначается приказом заказчика из своего персонала (штата) или привлекается по договору (контракту) инженер, инженерная организация.

Нарушение порядка осуществления технического надзора в совокупности с отступлениями от проектно-сметной документации могут обусловить последующую невозможность ввода объекта в эксплуатацию, и более того — снос постройки.

Как в бухучете оформить и отразить ремонт основных средств

При эксплуатации основные средства морально и физически изнашиваются. Восстановить их можно путем проведения:

— ремонта;

— реконструкции;

— модернизации.

Об этом сказано в пункте 26 ПБУ 6/01.

Ремонт основных средств может быть выполнен:

— хозспособом (т. е. собственными силами организации);

— подрядным способом (т. е. с привлечением сторонних организаций (предпринимателей, граждан)).

Отличие ремонта от реконструкции и модернизации

Поскольку в бухучете и при налогообложении операции по восстановлению основного средства отражаются по-разному, важно правильно их классифицировать. Сделать это можно исходя из цели проведения восстановительных работ.

Основной целью модернизации является изменение технологического и служебного назначения основного средства (абз. 2 п. 2 ст. 257 НК РФ). А реконструкция приводит к улучшению качества продукции (работ, услуг), изменению ее номенклатуры, а также к увеличению производственных мощностей (абз. 3 п. 2 ст. 257 НК РФ). В отличие от модернизации и реконструкции, основной целью ремонтных работ является устранение неисправностей, при наличии которых невозможно эксплуатировать основное средство. При этом стоимость проведения работ для разграничения указанных понятий значения не имеет (письмо Минфина России от 24 марта 2010 г. № 03-03-06/4/29).

В зависимости от периодичности и сложности ремонт бывает текущим и капитальным. Как правило, под текущим ремонтом понимается техническое обслуживание основных средств для поддержания их в рабочем состоянии. Капитальный ремонт предполагает замену основных элементов (деталей, конструкций и т. п.). Организация самостоятельно определяет, какие ремонтные работы относятся к текущим, а какие к капитальным (письмо Минфина России от 14 января 2004 г. № 16-00-14/10).

Чтобы определить, к ремонту или реконструкции (модернизации) относятся восстановительные работы по зданиям, сооружениям и прочему недвижимому имуществу, можно руководствоваться следующими документами:

— Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденное постановлением Госстроя СССР от 29 декабря 1973 г. № 279;

— Ведомственные строительные нормативы (ВСН) № 58-88 (Р), утвержденные приказом Госкомархитектуры при Госстрое СССР от 23 ноября 1988 г. № 312;

письмо Минфина СССР от 29 мая 1984 г. № 80.

Об этом сказано в письмах Минфина России от 25 февраля 2009 г. № 03-03-06/1/87 и от 23 ноября 2006 г. № 03-03-04/1/794.

Ситуация: можно ли отнести восстановительные работы к ремонтным, если в результате них характеристики основного средства улучшились? До восстановительных работ основное средство было неисправно

Ответ на этот вопрос зависит от характера улучшений.

Одним из основных условий отнесения восстановительных работ к ремонтным является неисправность основного средства. Однако если характеристики основного средства улучшились, то восстановительные работы могут быть признаны реконструкцией или модернизацией. В этом случае при разграничении реконструкции (модернизации) и ремонта необходимо определить, не привело ли улучшение характеристик основного средства:

— к изменению назначения и загруженности основного средства. Например, до восстановительных работ помещение использовалось как складское, а после как офисное. В этом случае восстановительные работы при налоговой проверке могут быть признаны модернизацией (абз. 2 п. 2 ст. 257 НК РФ);

— к повышению технико-экономических показателей основного средства. Например, после восстановительных работ повысилась производительность труда, снизилась материалоемкость и себестоимость продукции. В этом случае восстановительные работы признаются реконструкцией (абз. 3 п. 2 ст. 257 НК РФ, абз. 12 письма Минфина СССР от 29 мая 1984 г. № 80);

— к увеличению количества изготавливаемой продукции, улучшению качества и изменению номенклатуры продукции. Например, при восстановительных работах были снесены перегородки, и в связи с этим увеличилась площадь помещения. Или же благодаря замене поломанного двигателя на новый с лучшими характеристиками на оборудовании стали производить не 100 деталей в день, а 150. В этих случаях восстановительные работы при налоговой проверке могут быть признаны реконструкцией (абз. 3 п. 2 ст. 257 НК РФ).

Цель ремонтных работ – поддержание объекта основных средств в рабочем состоянии. Если назначение, загруженность и технико-экономические показатели основного средства, а также качество и номенклатура продукции (работ, услуг) не изменились, то такие работы признаются ремонтными. В противном случае затраты на восстановительные работы не будут соответствовать критериям расходов на ремонт.

Аналогичная точка зрения отражена в письмах Минфина России от 22 апреля 2010 г. № 03-03-06/1/289, от 29 декабря 2009 г. № 03-03-06/1/830, от 9 октября 2006 г. № 03-03-04/4/156 и от 27 мая 2005 г. № 03-03-01-04/4/67.

Разделяют данную позицию и суды. Так, если работы привели к изменениям технико-экономических показателей объекта и его назначения, то их нельзя считать ремонтными (см., например, определение ВАС РФ от 3 марта 2011 г. № ВАС-173/11). В то же время замена неисправных частей объекта основных средств на более мощные (совершенные), по мнению судей, не является модернизацией. Если в результате такой замены технологическое или производственное назначение объекта не изменилось, то, несмотря на улучшение его эксплуатационных характеристик, затраты на замену неисправных узлов (агрегатов) следует квалифицировать как расходы на ремонт основного средства (см., например, постановления ФАС Центрального округа от 9 февраля 2010 г. № А14-14803/2008/500/24, Северо-Западного округа от 21 августа 2007 г. № А56-20587/2006, Московского округа от 14 августа 2006 г. № КА-А40/7489-06, Уральского округа от 7 июня 2006 г. № Ф09-4680/06-С7).

Документальное оформление

Необходимость проведения ремонтных работ подтвердите документально (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Для некоторых отраслей предусмотрены унифицированные формы таких документов. Например, для оформления выявленных дефектов подъемно-транспортного оборудования морских торговых портов используется дефектная ведомость, утвержденная постановлением Минтранса России от 9 января 2004 г. № 2. Дефекты основных элементов трубопроводов тепловых электростанций отражаются в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94).

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например, акт о выявленных неисправностях (дефектах) объекта основных средств. Главное, чтобы собственный бланк содержал все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. В акте необходимо указать неисправности основного средства и предложения по их устранению.

Количество экземпляров акта о выявленных неисправностях (дефектах) основного средства (дефектной ведомости) будет зависеть от того, кому принадлежит имущество и кто будет делать ремонт. Если компания решила своими силами отремонтировать основные средства, достаточно одного экземпляра. Если работы будет выполнять сторонняя организация, акт (дефектную ведомость) лучше заполнить в нескольких экземплярах по числу участвующих в ремонте компаний. В этом случае документы должны подписать представители всех задействованных сторон.

Если ремонтируется новое оборудование, неисправность которого была выявлена при его монтаже (т. е. до принятия на учет в качестве основного средства), используется акт о выявленных дефектах оборудования (форма № ОС-16).

При передаче основного средства в ремонт в специальное подразделение организации (например, ремонтную службу) следует составить накладную на внутреннее перемещение по форме № ОС-2. Если при ремонте местонахождение основного средства не меняется, накладную составлять не нужно. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Если организация выполняет ремонтные работы не собственными силами, с исполнителями должен быть заключен договор подряда (ст. 702 ГК РФ).

Совет: если основное средство передается подрядчику для длительного ремонта, оформите акт о приеме-передаче объекта основных средств в ремонт. В случае утраты (порчи) основного средства подписанный акт позволит организации потребовать у подрядчика возмещения причиненных убытков (ст. 714 и 15 ГК РФ). При отсутствии такого акта доказать передачу основного средства подрядчику будет затруднительно.

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае организация оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков).

Акт подписывается:

— приемочной комиссией, созданной в организации;

— сотрудником, ответственным за ремонт основного средства (или представителем подрядчика);

— сотрудником, ответственным за сохранность основного средства после ремонта.

После этого акт утверждается руководителем организации и передается бухгалтеру. При получении акта сведения о проведенном ремонте отразите в инвентарной карточке учета основного средства по форме № ОС-6 (ОС-6а) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий). Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Если подрядчик проводил ремонтные работы здания (сооружения или помещения), которые признаются строительно-монтажными, то дополнительно к акту по форме № ОС-3 должны быть подписаны акт приемки по форме № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100.

Ситуация: нужно ли составлять акт по форме № ОС-3 при замене запчастей в основном средстве?

Ответ: нет, не нужно, если местонахождение основного средства при ремонте не меняется.

Объясняется это тем, что составление акта по форме № ОС-3 обязательно при приеме-сдаче основного средства от заказчика к исполнителю (указания по заполнению формы № ОС-3, утвержденные постановлением Госкомстата России от 21 января 2001 г. № 7). Например, если основное средство было передано для ремонта подрядчику или в ремонтную службу организации.

Если же при ремонте местонахождение объекта не меняется (т. е. он не был передан подрядчику или в ремонтную службу), то приемки-передачи основного средства не происходит. Однако в данном случае замену детали необходимо документально подтвердить (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Для этого можно составить акт о замене запчастей в объекте основных средств. Типового бланка такого документа не предусмотрено, поэтому его можно составить в произвольной форме.

Совет: чтобы упростить документооборот, акты о замене запчастей в основных средствах можно составлять в конце месяца по каждому исполнителю работ.

Ситуация: нужно ли в акте по форме № ОС-3 указывать стоимость материалов, использованных подрядчиком для ремонта основного средства? Организация передала подрядчику запчасти на осуществление ремонта

Ответ: нет, не нужно.

Форма № ОС-3 применяется для приема-сдачи основных средств из ремонта (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). В разделе 2 указывается договорная стоимость ремонтных работ, выполненных подрядчиком. А состав и стоимость запчастей на ремонт основных средств подрядчик должен указать в отчете об израсходованных материалах (ст. 713 ГК РФ).

Бухучет

Организация обязана вести учет основных средств по степени их использования:

— в эксплуатации;

— в запасе (резерве);

— в ремонте и т. д.

Об этом сказано в пункте 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Учет основных средств по степени использования можно вести с отражением или без отражения на счете 01. Так, при долгосрочном ремонте целесообразно учитывать основные средства на отдельном субсчете «Основные средства в ремонте». Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Дебет 01 субсчет «Основные средства в ремонте» Кредит 01 субсчет «Основные средства в эксплуатации»

– передано в ремонт основное средство.

По окончании ремонтных работ сделайте проводку:

Дебет 01 субсчет «Основные средства в эксплуатации» Кредит 01 субсчет «Основные средства в ремонте»

– принято из ремонта основное средство.

Передачу основного средства в краткосрочный ремонт на счетах бухучета можно не отражать. Вместо этого инвентарные карточки по таким основным средствам рекомендуется переставить в отдельную группу «Основные средства в ремонте». При поступлении основного средства из ремонта инвентарная карточка возвращается на прежнее место. Об этом сказано в пункте 68 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Затраты на ремонт основных средств относятся к текущим расходам организации (абз. 2 п. 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, п. 13 ПБУ 10/99). За исключением затрат на ремонт основных средств, первоначальная стоимость которых не сформирована (т. е. которые не учтены на счете 01(03)). В этом случае расходы на ремонт включите в первоначальную стоимость таких основных средств (п. 8 ПБУ 6/01).

Если основное средство сломалось по вине сотрудника, расходы на ремонт можно удержать из его зарплаты.

Отражение в бухучете расходов на ремонт основных средств зависит от того, каким способом – подрядным или хозяйственным – они выполнены.

Расходы на проведение ремонта собственными силами состоят:

— из стоимости запасных частей и расходных материалов. Приобретенные для ремонта запчасти и материалы учтите в составе МПЗ;

— из зарплаты сотрудников, выполнивших ремонт;

— из страховых взносов, начисленных с зарплаты сотрудников и т. д.

Если в организации создана ремонтная служба, то расходы на проведение этих работ отразите проводкой:

Дебет 23 Кредит 10 (16, 69, 70…)

– отражены расходы на ремонт основного средства.

После того как основное средство будет полностью отремонтировано (т. е. будет подписан акт по форме № ОС-3), расходы, учтенные на счете 23, спишите на счета учета затрат в зависимости от того, для каких целей используется основное средство. Как правило, это счета, на которых отражается амортизация по отремонтированному основному средству:

Дебет 20 (25, 26, 29, 44…) Кредит 23

– списаны затраты на ремонт основного средства.

Если ремонтной службы в организации нет, то расходы на ремонт основного средства предварительно на счете 23 не учитывайте. По мере их возникновения делайте сразу же проводку:

Дебет 20 (25, 26, 29, 44…) Кредит 10 (16, 69, 70…)

– учтены затраты на ремонт основного средства.

Такой порядок следует из Инструкции к плану счетов (счет 23).

Если организация выполняет ремонт основных средств с привлечением подрядчика, то расходы на выплату ему вознаграждения отразите проводкой:

Дебет 20 (25, 26, 29, 44…) Кредит 60

– учтены затраты на ремонт основного средства, выполненный подрядным способом.

Такой порядок следует из пунктов 5, 7, 16, 18 ПБУ 10/99.

Пример отражения в бухучете расходов на ремонт основных средств, выполненный хозспособом. Ремонтная служба в организации не создана

ООО «Торговая фирма Гермес» провело собственными силами текущий ремонт холодильной камеры. Ремонтная служба в организации не создана. Резерв на ремонт основных средств организация не создает. Организация применяет метод начисления и платит налог на прибыль поквартально.

Перед проведением ремонта был составлен акт о выявленных неисправностях (дефектах) холодильной камеры. Согласно акту из строя вышел компрессор. Поскольку компрессор восстановлению не подлежит, его решили заменить.

Для этого в январе организация приобрела компрессор на сумму 3540 руб. (в т. ч. НДС – 540 руб.) и передала его для выполнения ремонтных работ. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16. В январе холодильная камера была отремонтирована. Бухгалтеру был передан акт о замене компрессора.

Расходы на оплату труда (зарплата и страховые взносы с нее) сотрудников, выполнивших ремонт, составили 2000 руб.

Бухгалтер «Гермеса» сделал следующие проводки:

Дебет 10-5 Кредит 60

– 3000 руб. (3540 руб. – 540 руб.) – приобретен компрессор;

Дебет 19 Кредит 60

– 540 руб. – учтен НДС со стоимости компрессора;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 540 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 3540 руб. – перечислены денежные средства за компрессор;

Дебет 44 Кредит 10-5

– 3000 руб. – списан компрессор, установленный при ремонте холодильной камеры;

Дебет 44 Кредит 70 (69)

– 2000 руб. – учтены расходы на оплату труда сотрудников, отремонтировавших холодильную камеру.

Пример отражения в бухучете расходов на ремонт основных средств, выполненный подрядным способом

ООО «Торговая фирма Гермес» провело ремонт холодильной камеры с помощью подрядной организации ЗАО «Альфа». Стоимость работ составила 8260 руб. (в т. ч. НДС – 1260 руб.) Резерв на ремонт основных средств организация не создает. Организация применяет метод начисления и платит налог на прибыль поквартально.

В апреле при получении акта по форме № ОС-3 бухгалтер «Гермеса» сделал следующие проводки:

Дебет 44 Кредит 60

– 7000 руб. (8260 руб. – 1260 руб.) – учтены затраты на ремонт холодильной камеры;

Дебет 19 Кредит 60

– 1260 руб. – учтен НДС со стоимости ремонтных работ;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1260 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 8260 руб. – перечислены «Альфе» денежные средства за ремонт холодильной камеры.

Ситуация: можно ли в бухучете отражать затраты на неравномерно производимый в течение года ремонт основных средств в составе расходов будущих периодов?

Ответ: да, можно.

Расходы будущих периодов отражаются в активе баланса по правилам, которые предусмотрены для конкретного вида затрат нормативными правовыми актами (п. 65 Положения по ведению бухгалтерского учета). Прямого упоминания о расходах на ремонт действующие ПБУ не содержат. Однако для расходов, которые обуславливают получение доходов в течение нескольких отчетных периодов, есть правило – они распределяются между отчетными периодами при отражении в Отчете о финансовых результатах. Такая же норма действует в случае, когда связь между доходами и расходами не может быть определена четко. Об этом сказано в пункте 19 ПБУ 10/99.

Кроме того, затраты на неравномерно производимый ремонт основных средств прямо упомянуты в Инструкции к плану счетов – этот документ предписывает учитывать их на счете 97 «Расходы будущих периодов».

Исходя из совокупности данных положений можно сделать следующий вывод: расходы на неравномерно производимый в течение года ремонт можно учитывать на счете 97 «Расходы будущих периодов» для обеспечения равномерного отражения их списания в Отчете о финансовых результатах.

В этом случае подобные расходы отражайте проводкой:

Дебет 97 Кредит 10 (16, 60, 69, 70…)

– учтены затраты на ремонт основных средств.

Совет: если организация намерена учитывать затраты на ремонт основных средств в составе расходов будущих периодов, то отразите это положение в учетной политике по бухучету (п. 7 и 8 ПБУ 1/2008).

Ситуация: как в бухучете отразить регулярные крупные затраты на капитальный ремонт основного средства? Ремонт производится с периодичностью более 12 месяцев

Такие затраты отразите в составе расходов будущих периодов.

Расходы на капитальный ремонт не увеличивают первоначальную стоимость основных средств, а отражаются в бухучете в составе затрат того отчетного периода, к которому они относятся (п. 27 ПБУ 6/01). Порядок отражения затрат на капитальный ремонт изложен в приложении к письму Минфина России от 9 января 2013 г. № 07-02-18/01.

Согласно разъяснениям финансового ведомства, затраты на регулярные дорогие капитальные ремонты с длительными интервалами между его проведениями следует отражать в Бухгалтерском балансе как отдельный показатель, уточняющий данные по строке 1150 «Основные средства».

Для лучшего понимания показателей отчетности такие затраты можно отражать по отдельной строке, например, «Долгосрочные затраты на обслуживание основных средств». Погашение капитальных затрат следует производить во временном интервале между дорогостоящими ремонтами, то есть до следующего ремонта. Оставшийся срок полезного использования основного средства после проведения капремонта не меняется. Продолжайте начислять амортизацию исходя из ранее установленного срока.

Чтобы равномерно отражать расходы текущего отчетного периода, которые относятся к будущим отчетным периодам, используйте счет 97 «Расходы будущих периодов» (Инструкция к плану счетов). Исходя из этого, в бухучете существенные затраты на капремонт по факту их осуществления отразите на счете 97. И затем равномерно списывайте на счета учета затрат.

В учете данные операции отразите проводками:

На дату осуществления расходов на капитальный ремонт:

Дебет 97 Кредит 10 (60, 69, 70…)

– учтены затраты на капитальный ремонт основных средств.

Равномерное списание расходов на счета затрат отразите проводкой:

Дебет 20 (23, 26) Кредит 97

– списана часть затрат на капремонт основных средств на расходы.

Ситуация: как отразить в бухучете арендатора запчасти, замена которых происходит при текущем ремонте арендованного основного средства?

Порядок отражения в бухучете зависит от условий договора аренды.

Основное средство, переданное арендатору во временное пользование (в т. ч. все узлы, агрегаты и механизмы, входящие в его комплект), является собственностью арендодателя и отражается на его балансе (ст. 608, абз. 1 ст. 606 ГК РФ). В то же время при прекращении договора аренды арендатор обязан вернуть арендуемое имущество арендодателю в том состоянии, в котором оно было им получено (либо в состоянии, оговоренном в договоре). Это следует из статьи 622 Гражданского кодекса РФ.

Поэтому при наличии согласия арендодателя на ремонт арендатор, возвращая имущество с замененными запчастями, полностью выполняет свою обязанность, указанную в статье 622 Гражданского кодекса РФ, – вернуть имущество в состоянии, оговоренном в договоре. Положений о том, что арендатор должен вернуть запчасти (детали, комплектующие), которые получены, например, в ходе ремонта объекта аренды, данная статья не содержит.

Кроме того, доходы, полученные в результате использования арендованного имущества, являются собственностью арендатора (абз. 2 ст. 606 ГК РФ). К таким доходам можно отнести и запчасти, полученные в ходе ремонта.

Однако право собственности на это имущество может перейти к арендатору только при соблюдении следующих условий:

— по договору аренды обязанность проведения ремонта возложена на арендатора (ст. 616 ГК РФ);

— договор не содержит запрета на замену запчастей;

— ремонт был необходим, что подтверждено документально (например, дефектной ведомостью) (ст. 10 ГК РФ, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ);

— замененные в ходе ремонта запчасти (детали, комплектующие) не были указаны в договоре (акте приема-передачи имущества) как самостоятельные объекты аренды (например, монитор, системный блок, клавиатура) (п. 3 ст. 607 ГК РФ).

Если все эти условия выполнены и арендатор считает, что запчасти, оставшиеся после ремонта, могут быть использованы в его деятельности, их следует принять на баланс как безвозмездно полученные материалы:

Дебет 10 (15) Кредит 98-2

– оприходованы запчасти, оставшиеся после ремонта арендованного основного средства.

То, что арендатор вправе по своему усмотрению распоряжаться запчастями, оставшимися после ремонта, подтверждается и арбитражной практикой (см., например, решение Арбитражного суда г. Москвы от 19 апреля 2001 г. № А40-10073/01-64-144). Несмотря на то что впоследствии это решение было отменено, учитывать изложенные в нем выводы можно. Поскольку отмена произошла по обстоятельствам, не связанным с рассматриваемой ситуацией (постановление ФАС Московского округа от 29 августа 2001 г. № КГ-А40/4578-01).

Если же хотя бы одно из перечисленных выше условий не выполнено, запчасти, полученные в ходе ремонта основного средства, признаются собственностью арендодателя. В этом случае принимать их на свой баланс арендатор не вправе. В частности, арендатор должен вернуть арендодателю демонтированные запчасти, если он производил ремонт по собственной инициативе без согласования с арендодателем. Такой вывод следует из положений статей 606, 608 и 622 Гражданского кодекса РФ.

Понятийный аппарат

Перед тем как непосредственно переходить к проведению ремонтных работ, учреждению следует определить, к какому типу будут относиться выполняемые работы: к капитальному (текущему) ремонту или реконструкции. Ведь в случае неправильной квалификации работ и оплаты не того вида расходов учреждение может быть привлечено к ответственности за нецелевое использование средств.

Для этого необходимо обратиться к нормативно-правовым актам, регламентирующим деятельность в области строительства, так как действующее бухгалтерское и налоговое законодательство не содержит определений указанных понятий.

В соответствии с п. 3.8 МДС 81-35.2004 к капитальному ремонту зданий и сооружений относятся работы по восстановлению или замене отдельных частей зданий (сооружений) или целых конструкций, деталей и инженерно-технического оборудования в связи с их физическим износом и разрушением на более долговечные и экономичные, улучшающие их эксплуатационные показатели.

Для справки: предупредительный (текущий) ремонт заключается в систематически и своевременно проводимых работах по предупреждению износа конструкций, отделки, инженерного оборудования, а также работах по устранению мелких повреждений и неисправностей.

В ходе анализа приведенных определений можно сделать вывод, что при текущем ремонте можно проводить только незначительные работы, следовательно, все основные работы должны выполняться при капитальном ремонте. Например, частичный ремонт кровли с учетом незначительности материальных и трудовых затрат будет являться текущим ремонтом, а сплошная смена или замена всех видов кровли – капитальным.

Согласно п. 3.4 МДС 81-35.2004 при реконструкции (переустройстве) существующих цехов предприятия и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанного с совершенствованием производства и повышением его технико-экономического уровня и осуществляемого по комплексному проекту на модернизацию предприятия в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды могут осуществляться следующие мероприятия:

- расширение отдельных зданий и сооружений основного, подсобного и обслуживающего назначения в случаях, когда новое высокопроизводительное и более совершенное по техническим показателям оборудование не может быть размещено в существующих зданиях;

- строительство новых и расширение существующих цехов и объектов подсобного и обслуживающего назначения;

- строительство на территории действующего предприятия новых зданий и сооружений того же назначения взамен ликвидируемых, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

Таким образом, если учреждение планирует заменить покрытие кровли, это будет признано ремонтом (текущим или капитальным), а если оно хочет оборудовать на чердаке рабочие кабинеты или надстроить на кровле мансарду, то данные работы уже будут являться реконструкцией.

Заметим, что аналогичные нормы есть в Градостроительном кодексе.

Перечень основных работ, проводимых в ходе текущего и капитального ремонта в отношении объектов социально-культурной сферы, приведен в ВСН 58-88(р), а в отношении объектов производственной сферы – в МДС 13-14.2000.

В соответствии с п. 1.1 ВСН 58-88(р) данное положение распространяется на объекты коммунального и социально-культурного назначения независимо от формы собственности. Согласно приложению В к СП 118.13330.2012 «Общественные здания и сооружения. Актуализированная редакция СНиП 31-06-2009», утвержденных Приказом Минрегиона РФ от 29.12.2011 № 635/10 к зданиям и помещениям общественного назначения относятся:

- здания и сооружения для объектов, обслуживающих население;

- здания объектов по обслуживанию общества и государства (в частности, здания судов и прокуратуры, а также правоохранительных организаций (полиция, таможня)).

Обратите внимание: перечень дополнительных работ, проводимых при капитальном ремонте, приведен в приложении 9 к ВСН 58-88(р).

Согласно п. 5.1 ВСН 58-88(р) капитальный ремонт должен включать устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) их на более долговечные и экономичные, улучшающие эксплуатационные показатели ремонтируемых зданий. При этом может осуществляться экономически целесообразная модернизация здания или объекта: улучшение планировки, увеличение количества и качества услуг, оснащение недостающими видами инженерного оборудования, благоустройство окружающей территории.

При реконструкции зданий (объектов) исходя из сложившихся градостроительных условий и действующих норм проектирования помимо работ, выполняемых при капитальном ремонте, могут осуществляться:

- изменение планировки помещений, возведение надстроек, встроек, пристроек, а при наличии необходимых обоснований – их частичная разборка;

- повышение уровня инженерного оборудования, включая реконструкцию наружных сетей (кроме магистральных);

- улучшение архитектурной выразительности зданий (объектов), а также благоустройство прилегающих территорий.

При реконструкции объектов коммунального и социально-культурного назначения могут предусматриваться расширение существующих и строительство новых зданий и сооружений подсобного и обслуживающего назначения, а также строительство зданий и сооружений основного назначения, входящих в комплекс объекта, взамен ликвидируемых.

Перечень основных работ, выполняемых при текущем ремонте, представлен в приложении 4 к ВСН 58-88(р).

Обоснование проводимых работ

Особое внимание следует уделить вопросам обоснованности проведения ремонтных работ. Согласно п. 6 ст. 55.24 ГрК РФ в целях обеспечения безопасности зданий, сооружений в процессе их эксплуатации учреждения должны обеспечивать техническое обслуживание зданий, сооружений, их эксплуатационный контроль и текущий ремонт.

Эксплуатационный контроль за техническим состоянием зданий, сооружений осуществляется в период их эксплуатации путем периодических осмотров, контрольных проверок и (или) мониторинга состояния оснований, строительных конструкций, систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения в целях оценки состояния конструктивных и других характеристик надежности и безопасности зданий, сооружений, систем и сетей инженерно-технического обеспечения и соответствия указанных характеристик требованиям технических регламентов, проектной документации.

Для справки: на основании п. 3.2 ВСН 58-88(р) проводимые осмотры делятся на плановые и внеплановые. В свою очередь, плановые осмотры подразделяются на общие и частичные.

При общих осмотрах контролируется техническое состояние здания или объекта в целом, его систем и внешнего благоустройства, при частичных осмотрах – техническое состояние отдельных конструкций помещений, элементов внешнего благоустройства. Внеплановые осмотры должны проводиться после землетрясений, селевых потоков, ливней, ураганных ветров, сильных снегопадов, наводнений и других явлений стихийного характера, которые могут вызвать повреждения отдельных элементов зданий и объектов, после аварий в системах тепло-, водо-, энергоснабжения и при выявлении деформаций оснований.

Обратите внимание: общие осмотры должны проводиться два раза в год (весной и осенью).

Для проведения указанных осмотров учреждению следует создать комиссию, а их результаты нужно отражать в документах по учету технического состояния здания или объекта (журналах учета технического состояния, специальных карточках и др.). В данных документах должны содержаться оценка технического состояния здания или объекта и его элементов, выявленные неисправности, места их нахождения, причины, вызвавшие эти неисправности, а также сведения о выполненных при осмотрах ремонтных работах. Обобщенные сведения о состоянии здания или объекта должны ежегодно отражаться в его техническом паспорте.

Основанием для проведения ремонтных работ должны служить акты осмотра имущества и дефектные ведомости (дефектные акты) (Письмо Минфина РФ от 04.12.2008 № 03-03-06/4/94). С целью проведения осмотров в учреждении необходимо сформировать комиссию или назначить ответственных лиц. В дефектной ведомости целесообразно показать следующие сведения:

- идентификационные данные объекта основных средств (инвентарный номер, краткую характеристику объекта, место его расположения и т. д.);

- выявленные дефекты и недостатки;

- перечень необходимых работ для приведения объекта основных средств в рабочее состояние;

- подписи членов комиссии, проводящих осмотр.

Вместе с тем, по нашему мнению, целесообразно утвердить формы документов в учетной политике учреждения. В качестве примера можно использовать акт о выявленных дефектах оборудования, который составляется по форме ОС-16, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7.

Обратите внимание: формы указанных документов не утверждены. Значит, эти документы могут быть составлены в произвольной форме.

Ремонтные работы могут проводиться как силами работников учреждения (в рамках исполнения ими своих должностных обязанностей), так и с привлечением сторонних организаций. Напомним, что привлечение сторонней организации должно осуществляться в соответствии с процедурами, предусмотренными федеральными законами от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон о контрактной системе) и от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Проектная и разрешительная документация

После того, как учреждение определилось с недостатками, которые должны быть устранены, составляется смета на проведение ремонтных работ и заключается государственный контракт на основании процедур, предусмотренных Законом о контрактной системе. Напомним, что договором строительного подряда должны быть определены состав и содержание технической документации, а также должно быть предусмотрено, какая из сторон и в какой срок должна представить соответствующую документацию.

Основанием для определения цены контракта на строительство, реконструкцию, капитальный или текущий ремонт объекта капитального строительства является проектная документация (включающая сметную стоимость работ), разработанная и утвержденная в соответствии с законодательством РФ.

В силу ст. 48 ГрК РФ проектная документация представляет собой документацию, содержащую материалы в текстовой форме и в виде карт (схем) и определяющую архитектурные, функционально-технологические, конструктивные и инженерно-технические решения для обеспечения строительства, реконструкции объектов капитального строительства, их частей, капитального ремонта, если при его проведении затрагиваются конструктивные и другие характеристики надежности и безопасности объектов капитального строительства.

Состав проектной документации приведен в ч. 12 ст. 48 ГрК РФ и Постановлении Правительства РФ от 16.02.2008 № 87 «О составе разделов проектной документации и требованиях к их содержанию». В случае проведения капитального ремонта объектов капитального строительства осуществляется подготовка отдельных разделов проектной документации на основании задания застройщика или заказчика в зависимости от содержания работ, выполняемых при капитальном ремонте объектов капитального строительства.

Обратите внимание: следует учитывать, что в случае проведения текущего ремонта достаточно лишь сметы, обосновывающей стоимость работ.

В соответствии со ст. 49 ГрК РФ проектная документация объектов капитального строительства подлежит государственной экспертизе. Экспертиза проектной документации не проводится в случае, если для строительства, реконструкции не требуется получение разрешения на строительство, а также при проведении этой экспертизы в отношении проектной документации объектов капитального строительства, получившей положительное заключение государственной экспертизы и применяемой повторно, или модификации данной проектной документации, не затрагивающей конструктивных и других характеристик надежности и безопасности объектов.

После получения положительного заключения государственной экспертизы проектная документация утверждается застройщиком или заказчиком.

Согласно п. 2 ст. 51 ГрК РФ строительство, реконструкция объектов капитального строительства осуществляются на основании разрешения на строительство.

Оформление выполненных работ

Напомним, что оплата выполненных работ должна осуществляться в порядке, установленном заключенным контрактом. При этом следует помнить, что согласно ч. 3 ст. 94 Закона о контрактной системе для проверки представленных поставщиком (подрядчиком, исполнителем) результатов, предусмотренных контрактом, в части их соответствия условиям контракта учреждение обязано провести экспертизу. Экспертиза результатов, предусмотренных контрактом, может проводиться учреждением своими силами, или к ее проведению могут привлекаться эксперты, экспертные организации на основании контрактов, заключенных в соответствии с Законом о контрактной системе. В случае проведения ремонтных работ экспертизу следует осуществлять в виде контрольных обмеров выполненных работ.

Обратите внимание: в том случае, когда документы не содержат полностью указанных выше сведений о работе в прошлом, в дубликат трудовой книжки вносится только имеющаяся в документах информация.

Суть данной проверки заключается в сопоставлении фактически выполненных объемов работ в натуре (на объекте строительства или ремонта) с аналогичными объемами, указанными в актах по форме КС-2.

Исходными документами для проведения контрольных обмеров являются:

- акты выполненных работ по форме КС-2, где отражены виды и стоимость проведенных работ;

- акты на скрытые работы.

Согласно ч. 7 ст. 94 Закона о контрактной системе приемка результатов отдельного этапа исполнения контракта, а также поставленного товара, выполненной работы или оказанной услуги осуществляется в порядке и сроки, которые установлены контрактом, и оформляется документом о приемке, который подписывается заказчиком (в случае создания приемочной комиссии он подписывается всеми членами приемочной комиссии и утверждается заказчиком), либо заказчик в те же сроки направляет поставщику (подрядчику, исполнителю) в письменной форме мотивированный отказ от подписания такого документа.

На практике встречаются случаи, когда необходимо провести изначально не предусмотренные дополнительные работы. Следует помнить, что при заключении и исполнении контракта изменение его условий не допускается, кроме случаев, предусмотренных ст. 34 и 95 Закона о контрактной системе.

В соответствии с пп. «б» п. 1 ч. 1 ст. 95 Закона о контрактной системе изменение существенных условий контракта при его исполнении возможно, если по предложению заказчика увеличиваются предусмотренные контрактом количество товара, объем работы или услуги не более чем на 10% или уменьшаются установленные контрактом количество поставляемого товара, объем выполняемой работы или оказываемой услуги не более чем на 10%. При этом по соглашению сторон допускается изменение с учетом положений бюджетного законодательства РФ цены контракта пропорционально дополнительному количеству товара, дополнительному объему работы или услуги исходя из установленной в контракте цены единицы товара, работы или услуги, но не более чем на 10% цены контракта.

При уменьшении предусмотренных контрактом количества товара, объема работы или услуги стороны контракта обязаны уменьшить его цену исходя из цены единицы товара, работы или услуги. Цена единицы дополнительно поставляемого товара или цена единицы товара при уменьшении предусмотренного контрактом количества поставляемого товара должна определяться как частное от деления первоначальной цены контракта на установленное в контракте количество такого товара.

Итак, в случае необходимости увеличения или уменьшения заказчиком предусмотренного контрактом объема работ (если такая возможность была установлена документацией о закупке) при исполнении контракта можно увеличить или уменьшить объем работ по определенным позициям локального сметного расчета не более чем на 10% исходя из установленной в контракте цены единицы объема работы. При этом общая стоимость сметного расчета должна быть изменена пропорционально дополнительному объему работ, но не более чем на 10%.

Что касается возникновения необходимости выполнить работы, не предусмотренные контрактом, для их проведения учреждению нужно осуществить новую закупку конкурентными способами определения поставщика (подрядчика, исполнителя), установленными Законом о контрактной системе.

Для отражения операций в бухгалтерском (бюджетном) учете объектов основных средств, переданных (полученных) для проведения ремонта, следует применять акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103) (далее – акт (ф. 0504103)).

В акте (ф. 0504103) содержатся сведения о сроках проведения работ по договору и фактически сведения об объекте основных средств и расходах на проведение работ по ремонту, реконструкции и (или) модернизации.

Первый экземпляр акта остается в учреждении, второй экземпляр передается организации, проводившей ремонт. Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию. Он утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Обратите внимание: если ремонт выполняет сторонняя организация, акт составляется в двух экземплярах.

Если же ремонтные работы осуществляются силами работников учреждения в соответствии с их должностными обязанностями, затраты оформляются следующими унифицированными формами первичной документации:

- расход материалов – актом о списании материальных запасов (ф. 0504230);

- затраты на оплату труда – табелем учета использования рабочего времени (ф. 0504421), расчетными и платежными ведомостями (ф. 0504401, 0504403).

Результат работ по ремонту объекта основных средств, не изменяющих его стоимость, включая замену элементов в сложном объекте основных средств (в комплексе конструктивно сочлененных предметов, представляющих собой единое целое), подлежит отражению в регистре бухгалтерского учета – инвентарной карточке учета объекта нефинансовых активов (ф. 0504031) соответствующего объекта основных средств путем внесения записей о произведенных изменениях без отражения на счетах бухгалтерского учета (п. 27 Инструкции № 157н).

Списание использованных в процессе проведения работ материальных запасов, приобретенных заказчиком самостоятельно и переданных исполнителю (подрядчику), оформляется актом списания материальных запасов, который составляется на основании перечня использованных при проведении работ материалов, обозначенных в акте приема-сдачи отремонтированных, реконструированных, модернизированных объектов основных средств.

* * *

В заключение еще раз отметим, что в ходе проведения ремонтных работ осуществляется замена выбывших из строя частей, деталей новыми, при этом функции основного средства не меняются, то есть такая замена не расширяет и не увеличивает возможности объекта основных средств и не улучшает его технические характеристики. В ходе же проведения реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования. Затраты на реконструкцию объекта основных средств после ее окончания увеличивают первоначальную стоимость такого объекта.

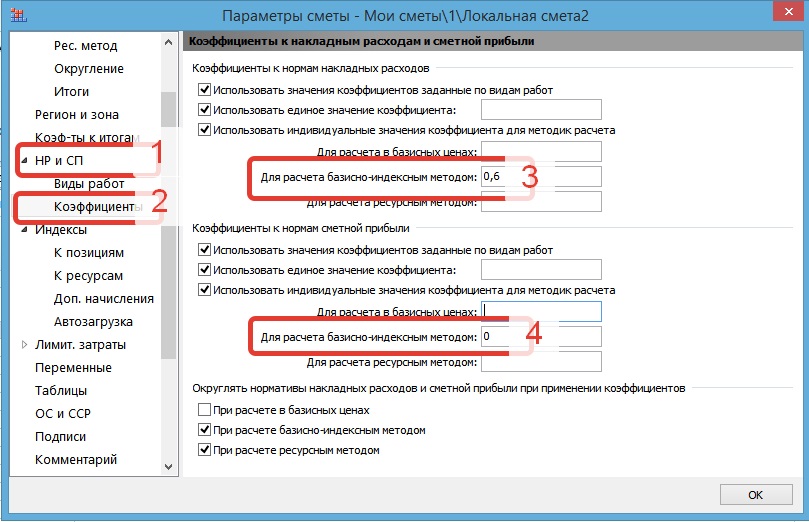

ГРАНД-Смета: коэффициенты в смете при работе Хозспособом

К строительно-монтажным работам, выполненным для собственного потребления (хозяйственным способом), относятся работы, выполняемые для своих нужд собственными силами организаций, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные подрядными организациями по собственному строительству (не в рамках договоров строительного подряда, а, например, при реконструкции административно-хозяйственного здания, строительству собственной производственной базы и т.д.).

Величина накладных расходов на строительные и ремонтно-строительные работы, осуществляемые хоз.способом, определяется по индивидуальной норме, а при использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6. Временные и прочие затраты при этом, учитываются в требуемом объёме.

Поскольку используются собственные средства, сметную прибыль начислять не имеет смысла: СП = 0.

По мнению Минфина, обозначеннному Письме от 05.11.2003г. №04-03-11/91, текущий ремонт, выполненный собственными силами организации, не облагается НДС:

«По нашему мнению, строительно-монтажные работы для целей применения НДС следует рассматривать как работы капитального характера, в результате которых создаются новые объекты основных средств, в том числе объекты недвижимого имущества (здания, сооружения и т.п.), или изменяется первоначальная стоимость данных объектов, находящихся в эксплуатации, в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям.

В связи с этим работы некапитального характера по текущему ремонту производственного помещения к строительно-монтажным работам для целей НДС не относятся и, соответственно, объектом налогообложения не признаются.»

Для включения затрат по строительству объекта в налогооблагаемую базу по НДС необходимо выполнение следующих условий:

- деятельность по возведению объекта, который будет впоследствии принят к учету как основное средство, должна быть признана работой;

- данная работа выполняется работниками, связанными с организацией трудовыми отношениями (то есть работниками, с которыми заключен трудовой контракт);

- выполненная работниками работа соответствует определению строительных работ, приведенному в разделе F «Строительство» (код 45) ОКВЭД.

Есть разные способы, как именно отразить нужные поправки к НР=0,6 и СП=0 в ПК «ГРАНД-Смета» при работе Хозспособом.

Один из таких методов, при работе базисно-индексным методом, показан ниже:

Добавить в «Нужное»

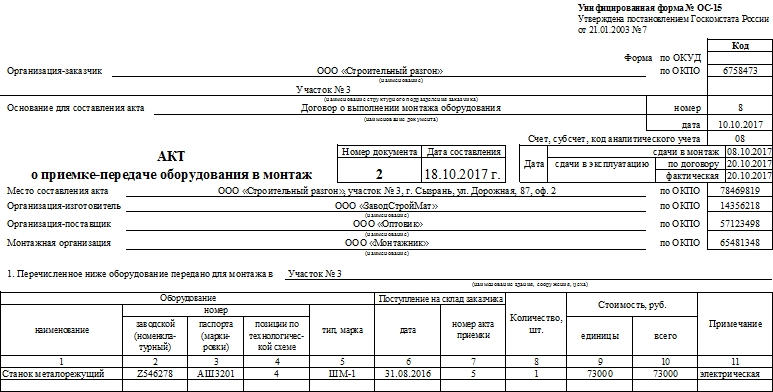

О документальном оформлении операции по поступлению на склад оборудования, которое в дальнейшем будет использоваться в качестве объекта основных средств, мы рассказывали в нашей консультации. Об использовании формы № ОС-15 «Акт о приеме-передаче оборудования в монтаж» расскажем в этом материале.

Учет оборудования, требующего монтажа

Планом счетов бухгалтерского учета и Инструкцией по его применению для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования, которое требуют монтажа и предназначено для установки в строящихся или реконструируемых объектах, предусмотрен активный счет 07 «Оборудование к установке» (Приказ Минфина от 31.10.2000 № 94н).

На этом счете также учитывается оборудование, которое вводится в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. Как оборудование, требующее монтажа, учитываются контрольно-измерительная аппаратура или другие приборы, которые предназначены для монтажа в составе устанавливаемого оборудования.

Поступающее в организацию оборудование, требующее монтажа, отражается следующими бухгалтерскими записями:

Дебет счета 07 – Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями» и др.

Обращаем внимание, что если оборудование не требует монтажа (например, транспортные средства, производственный инструмент или свободно стоящие станки), на счете 07 оно не учитывается. В момент поступления такого оборудования на склад затраты по приобретению отражаются по дебету счета 08 «Вложения во внеоборотные активы».

Аналитический учет на счете 07 ведется по отдельным наименованием оборудования (маркам, видам и т.д.), а также местам его хранения.

Когда оборудование к установке передается в монтаж, делается такая бухгалтерская запись:

Дебет счета 08 — Кредит счета 07

Документальное оформление передачи оборудования в монтаж может сопровождаться составлением акта по форме № ОС-15.

ОС-15 (акт о приемке оборудования)

Постановлением Госкомстата от 21.01.2003 № 7 для оформления передачи оборудования в монтаж предусмотрен унифицированный первичный учетный документ Акт о приеме-передаче оборудования в монтаж (форма № ОС-15).

Бесплатно скачать бланк акта в формате Excel можно здесь.

Напоминаем, что использование данной формы не является обязательным (Информация Минфина № ПЗ-10/2012). Организация может разработать и самостоятельный бланк для учета приема-передачи оборудования в монтаж. Главное, выбранную для этих целей форму закрепить в Учетной политике в целях бухгалтерского учета.

Приведем некоторые особенности заполнения Акта по форме № ОС-15, если организация решит использовать унифицированный бланк, утвержденный Постановлением Госкомстата от 21.01.2003 № 7.

При проведении монтажа оборудования собственными силами (хозяйственный способ), Акт по форме № ОС-15 оформляется в момент фактической передачи оборудования в монтаж, как минимум, в 2–х экземплярах. Если же монтаж проводит сторонняя специализированная организация (подрядный способ), в состав приемочной комиссии необходимо включить представителя подрядной монтажной организации. В таком случае отдельный акт на передачу оборудования в монтаж по форме № ОС-15 не составляется. Уполномоченный представитель монтажной организации расписывается в акте о получении оборудования на ответственное хранение и получает копию такого акта.

Акт ОС-15: образец заполнения

С образцом заполнения формы ОС-15 вы можете здесь.

Содержание

- Акт о приеме-передаче оборудования в монтаж по форме ОС-15

- Порядок передачи в монтаж

- Кто монтирует и проверяет оборудование

- Основные моменты по составлению и оформлению акта

- Образец оформления акта о приеме-передаче оборудования в монтаж

- Как отразить в учете создание ОС хозяйственным способом

- Строительство хозяйственным способом в бухучете

- Налог на прибыль

- Налог на добавленную стоимость

- Унифицированная форма № ОС-15 — скачать бланк и образец

- Условия использования формы ОС-15

- Порядок заполнения формы ОС-15

- Где скачать бланк акта ОС-15

- Создание основного средства собственными силами (строительно-монтажные работы)

- Пошаговая инструкция

- Формирование первоначальной стоимости при создании ОС

- Первоначальная стоимость ОС в бухгалтерском учете

- Первоначальная стоимость ОС в налоговом учете

- Учет в 1С

- Списание материалов на строительство ОС

- Проводки по документу

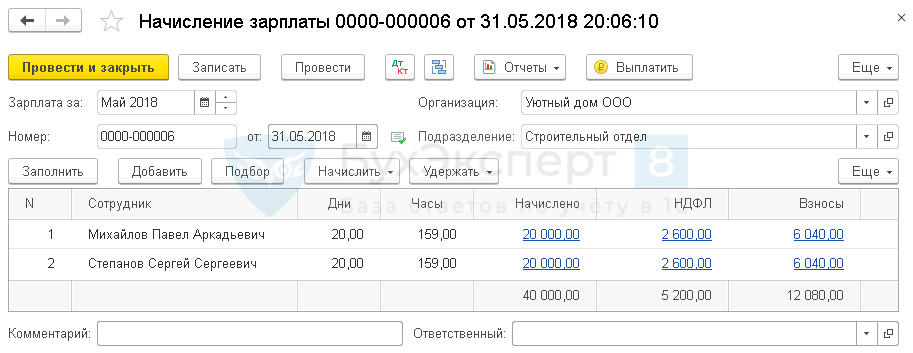

- Начисление заработной платы

- Проводки по документу

- Начисление НДС и принятие его к вычету по СМР хозспособом

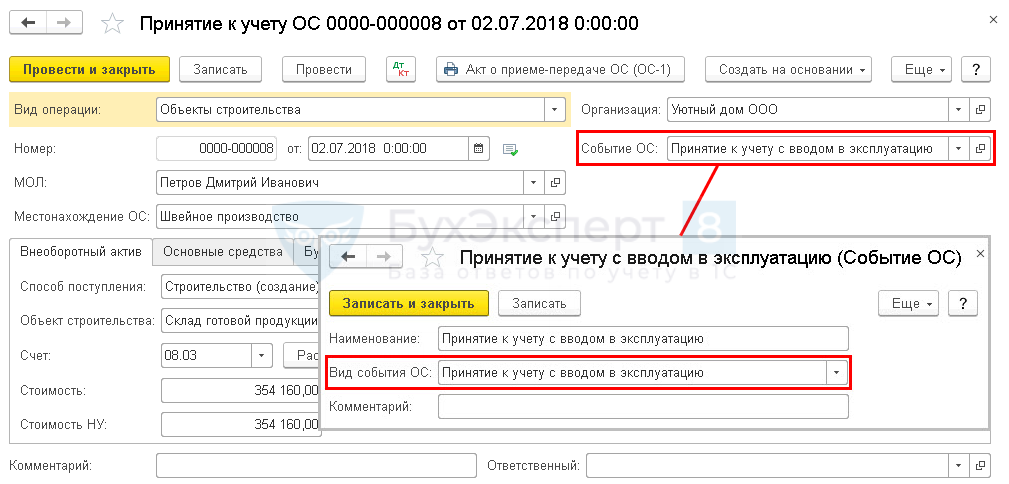

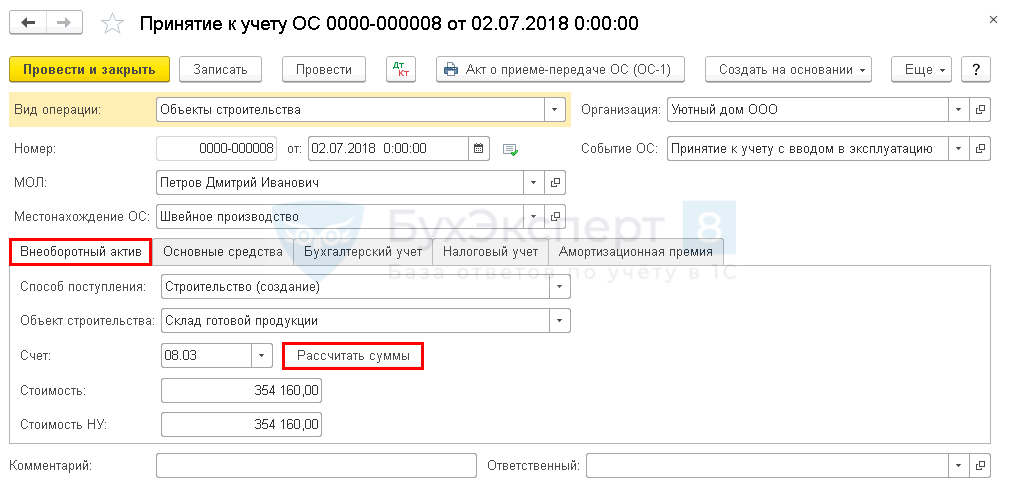

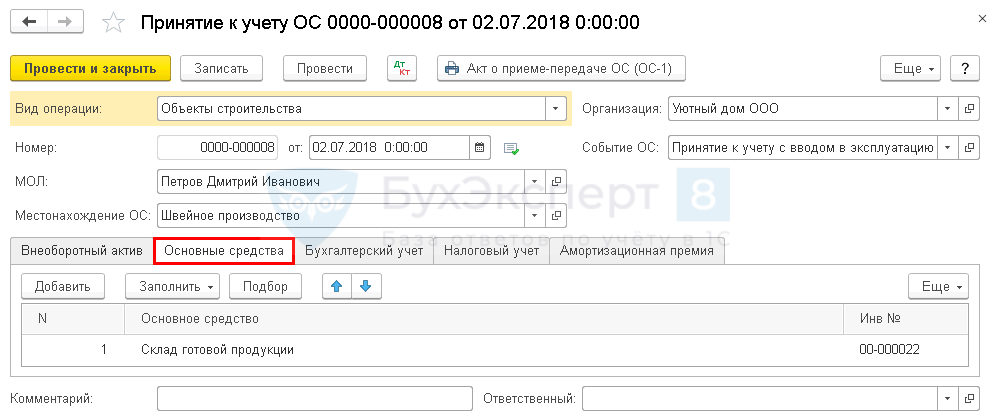

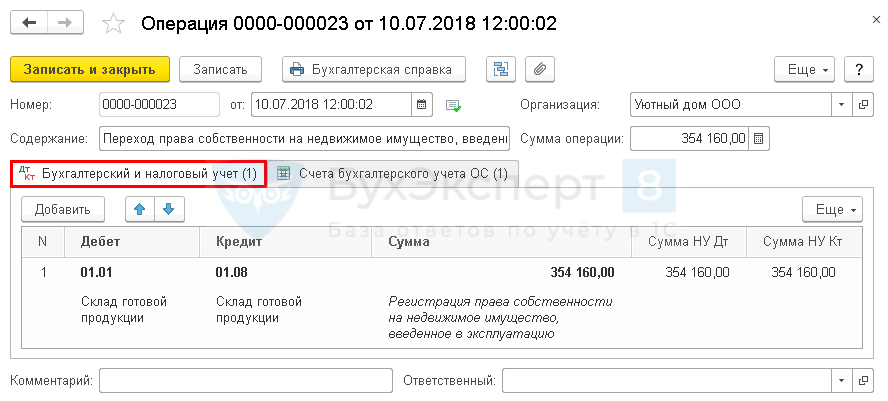

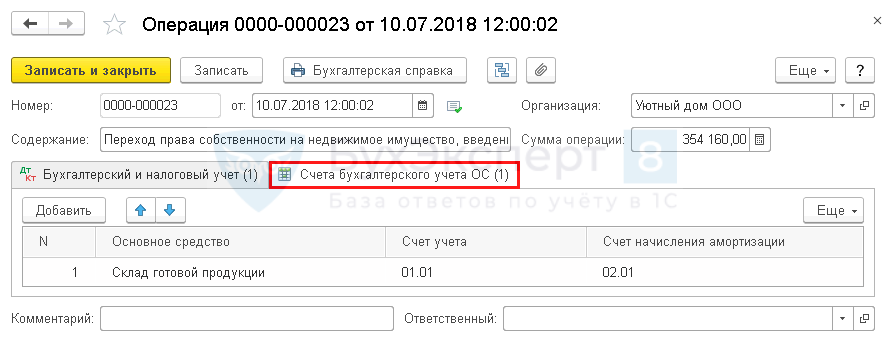

- Ввод в эксплуатацию ОС

- Проводки по документу