Акт приема-передачи дел главного бухгалтера – образец этого документа вы сможете увидеть на нашем сайте. В статье мы расскажем об основных тонкостях при его оформлении, а также о подготовительных процедурах, которые помогут составить документ.

Акт приема-передачи дел главного бухгалтера: форма и требования

Акт приема-передачи дел главного бухгалтера — составляемый в произвольной форме перед сменой главного бухгалтера документ. Требования к его составлению в действующих нормативных документах отсутствуют.

Обычно форма такого акта и требования к его содержанию закрепляются в приказе или ином внутрифирменном локальном документе.

Знакомьтесь с внутрифирменными локальными актами с помощью размещенных на нашем сайте статей:

- «Положение об оплате труда работников — образец 2023»;

- «Положение о системе управления охраной труда — образец».

Как организовать передачу дел при увольнении главного бухгалтера, разъяснили эксперты «КонсультантПлюс»:

Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

К числу таких требований можно отнести следующие:

- акт при смене главного бухгалтера оформляется только после завершения текущих учетных процессов, проверки состояния бухгалтерского учета и отчетности (в том числе посредством привлечения независимых специалистов), а также после оформления отчетности (если дата их представления совпадает с периодом передачи дел и оформлением рассматриваемого акта);

- до оформления акта проводится инвентаризация (как минимум, имущества и денежных средств, в кассе и на расчетном счете, и иных существенных статей баланса), проводится сверка расчетов с налоговиками и внебюджетными фондами (ПФР, ФСС);

- сроки (дата) передачи дел и составления акта, а также состав присутствующих при передаче дел лиц определяются в приказе руководителя фирмы (или ином локальном акте).

Как может выглядеть акт приема-передачи дел главного бухгалтера, расскажем в следующем разделе.

Образец акта приема-передачи дел главного бухгалтера

В акте могут отражаться следующие элементы:

- общеорганизационные (реквизиты действующей учетной политики с описанием общей характеристики бухучета фирмы и организации бухгалтерской службы);

- описание технических учетных нюансов (применяемые для учета программные средства, установленный на фирме порядок хранения баз данных, электронной и бумажной первички и др.);

- указание на наличие специфической нормативки, применение которой для данной фирмы обязательно;

- порядок доступа к учетной системе (пароли, электронные ключи и др.);

- наличие (отсутствие) расхождений в учетных регистрах и отчетности с указанием причин их возникновения, а также иные учетные нюансы;

- факт передачи ценностей, находящихся на ответственном хранении у главного бухгалтера (фирменные штампы и печати, ключи от сейфов, электронные ключи и сертификаты спецоператоров связи и др.);

- общеоформительские реквизиты (подписи ответственных лиц, дата составления акта и др.).

В качестве приложений к рассматриваемому акту выступают результаты инвентаризации, описи передаваемых документов и иные документы.

Об особенностях инвентаризации имущества и обязательств узнайте из материалов нашего сайта:

- «Порядок проведения инвентаризации основных средств»;

- «Инвентаризация дебиторской и кредиторской задолженности».

Кроме того, в акте необходимо отразить выявленные в ходе передачи дел учетные и отчетные ошибки и расхождения, а также иные пояснения и замечания (если принимающая или передающая сторона не согласна с отраженной в акте информацией).

Образец акта приема-передачи дел главного бухгалтера вы можете посмотреть и скачать на нашем сайте по ссылке ниже:

Скачать образец

Процедуры, помогающие облегчить оформление акта приема-передачи дел главного бухгалтера

Прием-передача дел главного бухгалтера — трудоемкая процедура, отнимающая время и требующая дополнительных трудозатрат. Чтобы облегчить данный процесс, работодателю понадобится провести предварительные мероприятия, в том числе:

- разработать и утвердить внутрифирменный локальный акт, детально регламентирующий процедуры передачи дел при смене главного бухгалтера;

- в должностной инструкции главного бухгалтера и его трудовом договоре предусмотреть в качестве обязательного элемента проведение мероприятий по передаче дел новому главбуху (или назначенному руководителем лицу);

- организовать структуру бухгалтерии таким образом, чтобы за отдельные учетные области отвечали конкретные специалисты бухгалтерии, — полномочия каждого из них в момент передачи дел при смене главного бухгалтера также можно предусмотреть во внутрифирменном локальном акте, их должностных инструкциях или закрепить за ними учетные участки в отдельном приказе;

- обеспечить регулярное подтверждение достоверности отчетности и соответствие ведения бухучета нормативным требованиям независимыми (аудиторами, налоговыми консультантами, иными экспертами) или внутренними контролерами (ревизорами, внутренними аудиторами и др.);

- другие мероприятия, учитывающие специфику работы компании, масштабы ее деятельности, структурную разветвленность и др.

О нюансах оформления должностных инструкций узнайте из материалов нашего сайта:

- «Должностная инструкция бухгалтера по расчету заработной платы»;

- «Образец заполнения должностной инструкции по профстандарту».

Итоги

Акт приема-передачи дел при смене главного бухгалтера составляется в произвольной форме. В его содержание включаются все важные для данной процедуры аспекты (отражение фактов передачи документов, описание учетных и отчетных нюансов и т. д.).

Весь бухгалтерский учет состоит из документов: некоторые из них бухгалтер получает от контрагентов, некоторые от работников, а некоторые формирует самостоятельно. Как разобраться во всем этом многообразии? Поможет эта статья.

Любой бухгалтерский документ представляет собой бланк определенной формы, который имеет обязательные реквизиты. Глобально их можно разделить на две большие группы:

- Первичные.

- Учетные регистры.

К первой относятся все те бумаги и электронные файлы, которые составляются в момент совершения операции и удостоверяют факт ее совершения. Документооборот в бухгалтерии регулирует Федеральный закон о бухучете. Учетные регистры формируют на основе первичной документации, в них содержатся бухгалтерские записи и проводки. Кроме того, они служат для регистрации первички. Рассмотрим значение бухгалтерских документов, требования к их оформлению и сроки хранения подробнее.

Классификация

Кроме первичных и учетных, документы бухгалтерского учета могут иметь другие классификации. Например, они бывают:

- внутренние и внешние;

- распорядительные и оправдательные;

- разовые и накопительные;

- строгого учета и обычные.

В отношении каждой операции или сделки существует отдельный перечень обязательных бумаг. Обычно первичку оформляет поставщик, но именно покупатель заинтересован, чтобы все было сделано корректно и без отступлений от правил. Потому что он приходует на основании этих официальных бумаг товары, услуги или нематериальные ценности, платит деньги и претендует на получение налоговых вычетов.

Первичные документы

Первичку следует составлять непосредственно в ходе совершения операции или сразу же после ее завершения. Форма таких бумаг должна быть закреплена в учетной политике организации. В некоторых случаях законодательно закреплена обязанность использовать унифицированные бланки, утвержденные уполномоченными государственными органами и службами, а в некоторых организации имеют право разработать и использовать собственные бланки. Например, нельзя использовать счет-фактуру неустановленной формы, но можно самостоятельно разработать авансовый отчет.

Все первичные официальные бумаги обязательно имеют реквизиты, без которых они считаются недействительными. Набор таких реквизитов зависит от вида формы, обычно должны быть указаны:

- наименование;

- номер документа;

- суть сделки или операции;

- данные составителя;

- подпись руководителя организации и печать (если она используется).

Некоторые бумаги оформляют в одном экземпляре, но большинство — в двух и более. При составлении нескольких экземпляров они имеют равную силу и являются подлинниками. Для осуществления бухгалтерских записей основанием являются документы именно такого типа.

Учетные регистры

Учетные, или, иначе говоря, документы бухгалтерского оформления, применяются для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, а также для отражения этих данных на счетах бухучета и в отчетности. Вести их можно:

- в специальных книгах (журналах);

- на отдельных листах и карточках;

- в виде машинограмм, полученных при использовании вычислительной техники;

- непосредственно в специализированных программах на электронных носителях.

Важно соблюдать хронологию занесения данных и принципы бухучета: двойную запись, ведение синтетического и аналитического учета, применение общего Плана счетов и прочих. На основе данных регистров бухучета составляется отчетность, которую организации сдают в Росстат и ФНС.

Сроки хранения

Сроки хранения бухгалтерской документации зависят от формы первички или регистра. Они установлены законом о бухучете и специальным перечнем, утвержденным приказом Минкультуры РФ от 25.08.2010 № 558. Общий срок, предусмотренный законодательством, составляет 5 лет. Но в перечне предусмотрены более конкретные сроки. Например, отчетность нужно хранить до тех пор, пока организация осуществляет деятельность, а сведения о доходах физических лиц — не менее 75 лет, если отсутствуют лицевые счета работников. Отсчет срока хранения начинается с года, следующего за годом их последнего использования, но иногда его отсчитывают по другому принципу. Так, например, акты выполненных работ по договору должны храниться не менее 5 лет с даты окончания срока действия договора.

Ответственность бухгалтера

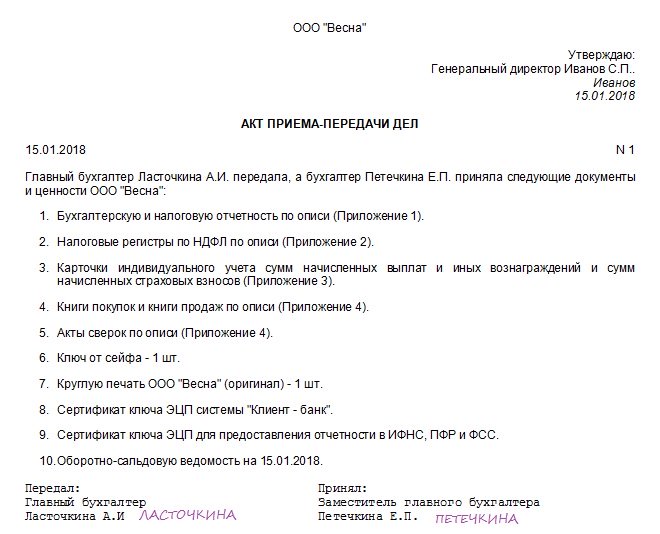

Если бухгалтер, особенно главный, увольняется, он должен передать все дела и документацию. Для этого назначают уполномоченное лицо, которое принимает все хозяйство по акту на основании приказа руководителя организации. В этом акте необходимо перечислить все, за что отвечает непосредственно главбух. В частности:

- бухгалтерскую, налоговую и управленческую отчетность;

- учетную политику и локальные нормативные акты;

- сертификаты ключей ЭЦП для электронного обмена с банками и контролирующими органами;

- переписку с налоговой инспекцией и другими контролирующими органами (требования и акты сверки).

Сколько именно документов передано и периоды, за которые они составлены, можно указать в самом акте или в приложениях к нему. Кроме того, в приложениях к акту может быть своеобразный развернутый баланс организации: оборотно-сальдовая ведомость по бухгалтерским счетам на дату передачи дел.

Образец акта приема-передачи бухгалтерских документов выглядит так:

Бланк для заполнения акта

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Актуально на: 16 января 2018 г.

0

Мы рассказывали в нашей консультации, каким образом можно составить в организации акт приема-передачи материальных ценностей. Но иногда возникает необходимость в передаче от одного лица к другому лицу документов, которые также имеют ценность, а потому факт такой передачи должен быть зафиксирован. Речь может идти, к примеру, о передаче документов заказчиком исполнителю при заключении и исполнении договора выполнения работ или оказания услуг, о передаче документов в рамках соглашения о переводе долга или о передаче документов от увольняющегося сотрудника лицу, принимающему ответственность за такие документы.

Как в этом случае составить акт приема-передачи документов физическими лицами или между организациями?

Форма акта приема-передачи документов

Независимо от того, на каком основании и с какой целью производится передача документов от одного лица к другому, а также производится ли передача документов между физическими лицами или организациями, акт приема-передачи может составляться по схожей форме. Унифицированной и обязательной к применению формы акта приема-передачи документов нет, поэтому организация может разработать форму такого акта самостоятельно. Конечно, это не распространяется на случаи, когда обязательность применения определенной формы акта закреплена, к примеру, в договоре между сторонами.

В акте приема-передачи документов обычно указываются:

- дата и место передачи документов;

- лица, между которыми производится передача документов, а при необходимости их полномочия и основания таких полномочий;

- причина передачи документов;

- перечень передаваемых документов с указанием того, передается оригинал документа или его копия, а также количества страниц документов;

- подписи лиц, передавших и получивших документы.

При наличии акт может быть скреплен печатями сторон.

Акт составляется в 2-х экземплярах: для передающего и принимающего лица.

Приведем

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

акта приема-передачи документов в формате Word.

Представим пример заполнения акта приема-передачи, которым оформлена передача документов из одного обособленного подразделения организации в другое подразделение.

Передача дел главному бухгалтеру: пошаговая инструкция

Что случилось?

На сегодняшний день процедура передачи дел новому главному бухгалтеру при увольнении прежнего главного бухгалтера не отражена в действующем законодательстве. Тем не менее, чтобы уменьшить возможные негативные последствия, организация должна организовать передачу дел от прежнего главного бухгалтера к новому главному бухгалтеру. Процедура проведения передачи дел от прежнего главного бухгалтера новому главному бухгалтеру происходит в несколько этапов. При передаче дел от прежнего главного бухгалтера новому главному бухгалтеру следует следовать следующему алгоритму:

- Шаг 1. Ознакомление нового главного бухгалтера с должностной инструкцией

- Шаг 2. Ознакомление нового главного бухгалтера с приказом о передаче дел

- Шаг 3. Инвентаризации имущества и обязательств организации

- Шаг 4. Проверка состояния учета и отчетности

- Шаг 5. Приемка – передача документов от прежнего главного бухгалтера новому главному бухгалтеру

- Шаг 6. Получение пояснений от прежнего главного бухгалтера

- Шаг 7. Составление и подписание акта приема-передачи дел

Шаг 1. Ознакомление нового главного бухгалтера с должностной инструкцией

Новому главному бухгалтеру необходимо четко представлять свои должностные обязанности, чтобы организовать свою работу и понять, на что обратить внимание при приеме дел от предыдущего главного бухгалтера.

Для этого новому главному бухгалтеру следует ознакомиться должностной инструкцией.

Шаг 2. Ознакомление нового главного бухгалтера с приказом о передаче дел

Передача дел осуществляется на основании приказа руководителя организации.

В приказе должны быть указаны Ф.И.О. лица, принимающего дела (нового главного бухгалтера), лица, передающего дела (прежний главный бухгалтер), и других лиц, участвующих в передаче дел (руководителя, аудитора, секретаря).

В приказе о передаче дел следует указать:

- причину проведения приема-передачи дел (увольнение главного бухгалтера);

- сроки проведения приема-передачи дел и период, за который проводится прием-передача дел. Если главных бухгалтер увольняется по собственному желанию (п.3 ст.77 ТК РФ), то на расторжение трудового договора у работодателя есть две недели (ст.80 ТК РФ). В этом случае целесообразно установись срок, равным 2 недели;

- лицо, ответственное за передачу дел (фамилия, имя, отчество увольняющегося главного бухгалтера) и за прием дел (фамилия, имя, отчество нового главного бухгалтера);

- состав комиссии и председателя комиссии по передаче дел.

Комиссия создается, если передаче подлежит большой объем документов. В состав комиссии могут включаться сотрудники бухгалтерии организации, службы внутреннего контроля (аудита), службы безопасности и прочие сотрудники. При создании комиссии ответственность за организацию и проведение передачи дел возлагается на председателя комиссии;

Шаг 3. Инвентаризации имущества и обязательств организации

Перед увольнением главбуха обычно проводят инвентаризацию имущества и обязательств: товаров, материалов, основных средств, кассы, расчетов с дебиторами и кредиторами. Результаты инвентаризации нужно приложить к акту приема-передачи дел.

Шаг 4. Проверка состояния учета и отчетности

Новый главный бухгалтер должен провести проверку состояния учета и отчетности.

Для этого в первую очередь необходимо проверить наличие документов.

Такими документами являются:

- учредительные и регистрационные документы;

- учетная политика;

- первичные учетные документы (договоры с поставщиками покупателями и прочими контрагентами, акты, накладные и т.п.);

- регистры бухгалтерского и налогового учета;

- бухгалтерские справки;

- бухгалтерская (финансовая) и налоговая отчетность;

- отчетность во внебюджетные фонды;

- акты сверок с налоговыми органами, акты налоговых органов по проводимым проверкам;

- инвентаризационные описи;

- кассовые документы, выписки банков и платежные поручения;

- кадровые документы, документы, подтверждающие задолженность по заработной плате и налоговые вычеты по НДФЛ;

- должностные обязанности сотрудников бухгалтерии;

- список лиц, имеющих право подписи на первичных документах;

- другие документы, связанные с организацией и ведением бухгалтерского и налогового учета.

Передаваемые документы должны быть подшиты. При их отсутствии делается соответствующая запись в акте приема-передачи и составляется их опись.

После этого следует ознакомиться с учетной политикой по бухгалтерскому и налоговому учету за два предшествующих года и текущий период – период, который может охватить выездная проверка (п. 4 ст. 89 НК РФ).

Затем важно оценить соответствие бухгалтерской и налоговой отчетности положениям учетной политики и действующему законодательству (например, создание резервов, последовательность применения учетной политики, правильность формирования финансового результата и т.д.).

Также бухгалтерская отчетность проверяется на предмет соответствия ее показателей данным бухгалтерского учета.

Кроме этого проверяется правильность исчисления налогов и взносов, представления деклараций и расчетов.

Далее следует провести выборочную проверку первичных документов на предмет правильности и своевременности отражения данных первичных документов на счетах бухгалтерского учета и в налоговом учете.

Конечно, проверить все первичные документы новому главбуху из-за их большого количества просто не реально.

В этом случае проверить наличие первичных документов, правильность заполнения ее реквизитов и отражения на счетах бухгалтерского учета и в налоговом учете, можно выборочно.

Критерием выборочной проверки могут быть большие суммы, на которые проведены хозяйственные операции.

Также новому главному бухгалтеру целесообразно ознакомиться с аудиторскими заключениями, актами и решениями по результатам проведенных проверок. Это позволит составить представление о характерных ошибках прежнего главного бухгалтера, недочетах в его работе, которые выявляли проверяющие органы.

Шаг 5. Приемка – передача документов от прежнего главного бухгалтера новому главному бухгалтеру

Главный бухгалтер должен получить следующие документы:

Учредительные и регистрационные документы

- Устав, учредительный договор;

- Выписка их ЕГРЮЛ;

- Свидетельство о регистрации;

- Свидетельство о постановке на учет в налоговый органах;

- Свидетельство о постановке на учет в Пенсионном фонде, Фонде социального страхования;

Документы, связанные с организацией бухгалтерского учета

- Учетная политика по бухгалтерскому учету;

- Политика по налоговому учету;

- План счетов бухгалтерского учета;

- Должностные инструкции работников бухгалтерии;

Регистры бухгалтерского и налогового учета

- Оборотно – сальдовые ведомости по всем счетам бухгалтерского учета;

- Регистры бухгалтерского и налогового учета по всем счетам;

Бухгалтерская, финансовая и налоговая отчетность

- Бухгалтерская отчетность;

- Декларации и расчеты по всем налогам;

- Книги покупок и продаж;

- Журнал учета полученных и выставленных счетов – фактур;

Документы по инвентаризации

- Приказ о проведении инвентаризации;

- Инвентаризационные описи (акты) и сличительные описи;

Документы, касающиеся взаимоотношений с налоговыми органами

- Акты налоговых проверок;

- Акты сверок с налоговыми органами;

Документы по учету основных средств

- Приказ о создании комиссии по приемке основных средств;

- Акты приемки – передачи основных средств по форме № ОС-1;

- Инвентарные карточки по основным средствам по форме №ОС-6;

- Акты на списание основных средств

Документы по учету товарно-материальных ценностей

- Карточки учета материалов;

- Приходные ордера по форме № М-4;

- Требования – накладные по форме № М-11;

Документы по учету денежных средств

- Кассовая книга, приходные и расходные кассовые ордера;

- Платежные поручения;

- Выписки банков по расчетным счетам;

- Журнал кассира-операциониста и Z-отчеты;

Документы по учету труда и заработной платы

- Трудовые договоры;

- Приказа о приеме на работу, увольнении, премировании;

- Штатное расписание;

- Табели учета рабочего времени;

- Расчетно-платежные ведомости;

Документы по расчетам с подотчетными лицами

- Авансовые отчеты;

Документы по учету расчетов контрагентами

- Договоры с поставщиками и покупателями;

- акты сверок с дебиторами и кредиторами;

- товарные накладные, акты выполненных работ, оказанных услуг

Прочие документы

- Первичные документы по учету займов, финансовых вложений, нематериальных активов;

- Бухгалтерские справки;

- Путевые листы;

- Бланки строгой отчетности;

- Доверенности;

- другие документы;

Шаг 6. Получение пояснений от прежнего главного бухгалтера

Пояснения могут касаться ведения бухгалтерского и налогового учета, порядка взаимодействия с другими отделами или подразделениями компании, а также с контрагентами, аудиторской компанией и налоговыми органами.

Шаг 7. Составление и подписание акта приема-передачи дел

Передача дел оформляется актом приема-передачи дел, в котором должны быть указаны все основные моменты, характеризующие состояние передаваемых дел на дату передачи и включено как можно больше информации, собранной и обработанной в ходе передачи дел.

Акт приема-передачи дел может быть составлен организацией в произвольной форме, поскольку нормативными документами прием-передача дел не регулируется.

В акте приема-передачи дел следует отразить:

- Ф.И.О. лиц, сдающих и принимающих дела;

- дату передачи дел;

- период, за который осуществлена передача дел;

- дату и номер приказа, на основании которого проведен прием-передача дел;

- наименование и количество число переданных документов (дел, папок, подшивок);

- серии и номера неиспользованных банковских чековых книжек, бланков строгой отчетности;

- список документов, которые отсутствуют (утеряны) на момент передачи дел;

- все ошибки, нарушения, недочеты, недостатки, которые были обнаружены в процессе передачи дел, в оформлении первичных документов,

- число переданных печатей, штампов и тому подобное.

- последнее аудиторское заключения о достоверности бухгалтерской (финансовой) отчетности;

- характеристику бухгалтерского и налогового учета.

Характеристика бухгалтерского и налогового учета может включать следующие разделы:

1) организация бухгалтерского учета.

В этом разделе проводится анализ Учетной политики.

Здесь может быть указана организационная структура бухгалтерской службы, укомплектованность бухгалтерии кадрами, распределение служебных обязанностей между сотрудниками бухгалтерии, квалификация учетных работников.

Кроме того, в этом разделе отмечается уровень автоматизации бухгалтерского и налогового учета, использование программного обеспечения и справочно-правовых систем.

2) учет денежных средств.

В этом разделе указывается наличие кассира и договора о полной индивидуальной материальной ответственности, наличие ККТ и документов на нее и ее обслуживание, наличие контрольных лент и журнала кассира – операциониста, результаты инвентаризации наличных денежных средств, бланков строгой отчетности и чековых книжек, соблюдение условий хранения и учета наличных денежных средств и денежных документов.

Раздел также должен содержать перечень всех расчетных и других счетов, открытых в отделениях банков, суммы остатков по ним, сверенные с данными текущего учета и последними банковскими выписками;

3) учет основных средств и нематериальных активов.

В этом разделе отмечаются результаты проверки системы учета этих активов, состояние документирования операций их постановки на учет и выбытия, начисления по ним амортизации и другие моменты;

4) учет материально-производственных запасов (товаров, готовой продукции и материалов).

В этом разделе отмечаются результаты проверки учета материально-производственных запасов и соответствие данных учета фактическому наличию ценностей.

Для этого указываются результаты инвентаризации и дальнейшие действия по устранению выявленных расхождений (недостач или излишков).

Также отмечается также наличие договоров о полной материальной ответственности складских работников;

6) состояние учета на других участках.

В этом разделе описывается порядок учета финансовых вложений, доходных вложений в материальные ценности, займов и кредитов, расчетов по дивидендам, резервного капитала, добавочного капитала и др. и отмечается соответствие или не соответствие порядка учета законодательству;

7) состояние учета расчетов с контрагентами, налоговыми органами, государственными внебюджетными фондами, работниками организации.

В этом разделе указываются сведения, характеризующие проверенные данные о суммах кредиторской и дебиторской задолженностей (в том числе, наличие просроченной и безнадежной задолженности, остатков подотчетных сумм, наличие актов сверок взаимных расчетов с дебиторами и кредиторами, результаты инвентаризации, наличие актов сверки с налоговыми органами)

Также в этом разделе оценивается качество претензионной работы, состояние расчетов с налоговыми органами и государственными внебюджетными фондами.

По расчетам с работниками организации указываются сведения о наличии трудовых договоров, анализируются состояние персонифицированного учета и задолженность по оплате труда.

8) бухгалтерская (финансовая) отчетность;

В этом разделе указываются расхождения между данными бухгалтерской и налоговой отчетности с данными бухгалтерского и налогового учета и письменные объяснения прежнего главного бухгалтера о причинах расхождений;

9) хранение документов.

В этом разделе должен быть описан порядок оформления описей дел и сдачи дел в архив, соблюдения организацией правил сохранности дел, их хранения и уничтожения;

10) перечень первичных учетных документов, регистров бухгалтерского и налогового учета, переданных по описи.

В этом разделе также указываются остатки по счетам на основании подписанной увольняющимся главным бухгалтером и руководителем оборотно-сальдовой ведомости.

Оборотно-сальдовая ведомость, подписанная прежним главным бухгалтером и руководителем, подтверждает входящие остатки на дату приема дел.

Акт приема-передачи дел составляется, как правило, в двух экземплярах, один из которых хранится в организации, а второй остается у прежнего главного бухгалтера.

Акт подписывается всеми сторонами, принимавшими участие в процедуре приема-передачи дел (то есть новым главным бухгалтером, принимающего дела, прежним главным бухгалтером, передающего дела, а также членами и председателем комиссии), и утверждается руководителем организации.

Акт приема-передачи дел бухгалтера (как заполнить)

2 минуты на чтение

18 396 просмотров

Содержание ![]()

Процесс передачи деловых документов между работниками происходит с помощью документа — акта приема-передачи дел. Оформление такого бланка происходит непосредственно при увольнении работника и дела в свою очередь принимает новое должностное лицо.

Точных инструкций к заполнению акта нет. Вид документа может быть произвольный, но следует учитывать специфику предприятия, а так же тип и количество дел, которые передаются. Форма бланка включает в себя:

- должность и ФИО руководителя организации;

- должность и ФИО увольняющегося работника;

- должность и ФИО нового должностного лица.

Акт приема-передачи дел бухгалтера в данном случае — это некий объем дел, которые передаются из рук одного должностного лица к другому. В передаче дел между должностными лицами бухгалтерии частично определяются критерии бухгалтерского учета:

- оценка имущества;

- оценка оборотных и необоротных активов.

В организации (на предприятии) необходимо вести полный учет операций:

- финансов;

- материальных ценностей;

- производственного дела;

- взаиморасчетов с контрагентами и персоналом.

Далее формируется комиссия, которая создана для составления акта и непредвзятого оценивания передаваемых дел. Так же комиссией должны быть рассмотрены выводы аудиторов, пояснения к акту. Список подписей на сформированном бланке акта приема-передачи дел:

- полный состав комиссии;

- руководитель организации (предприятия);

- должностные лица, которые совершают между собой передачу деловых документов.

Акт приема-передачи дел бухгалтера. Скачать образец

Рекомендуем похожие статьи