Акт списания бланков строгой отчетности, образец и бланк которого доступны для скачивания чуть ниже, является важным для многих организаций документом. Он подтверждает факт уничтожения БСО.

ФАЙЛЫ

Скачать пустой бланк акта списания бланков строгой отчетности .xlsСкачать образец акта списания бланков строгой отчетности .xls

Бланк строгой отчетности – это бумага, которая подтверждает факт получения денежных средств от граждан. Оплата поступает юридическому лицу или ИП за предоставленные услуги. Оформлять операции между юридическими лицами БСО категорически запрещается.

Законодательная база

Списание бланков строгой отчетности в законе регулируется Постановлением Правительства №359 от 6 мая 2008 года. Именно в нем описаны все нюансы процедуры. Также рекомендации по работе с БСО описывается в Приказе Минфина №52Н от 30 марта 2015 года. Это два основных документа, и ими следует руководствоваться при возникновении вопросов по теме.

Правила предписывают хранить акты подобного рода 5 лет (а точнее, их корешки). Даже если при заполнении БСО была допущена ошибка, его нельзя сразу же уничтожать. Как только документ был заполнен, он автоматически должен храниться до момента списания.

Обязательна ли именно такая форма

Муниципальные и государственные учреждения для этих целей с успехом используют форму 0504816 по ОКУД. Для них она утверждена законодательно и зафиксирована в качестве единственно возможной. С коммерческими же организациями процедура может быть мягче. Компания вправе сама разработать и закрепить за собой право использовать тот или иной бланк для заполнения акта списания бланков строгой отчетности. Но для этого нужно вносить его в учетную политику, разрабатывать приказ.

Таким образом, перспективу самостоятельного формирования рассматривают редко. Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816. Он закрепился в деловых кругах. Кроме того, он удобен и имеет графы для размещения всех необходимых данных.

Важные условия

В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию.

Последняя выбирает из своих членов председателя. Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО.

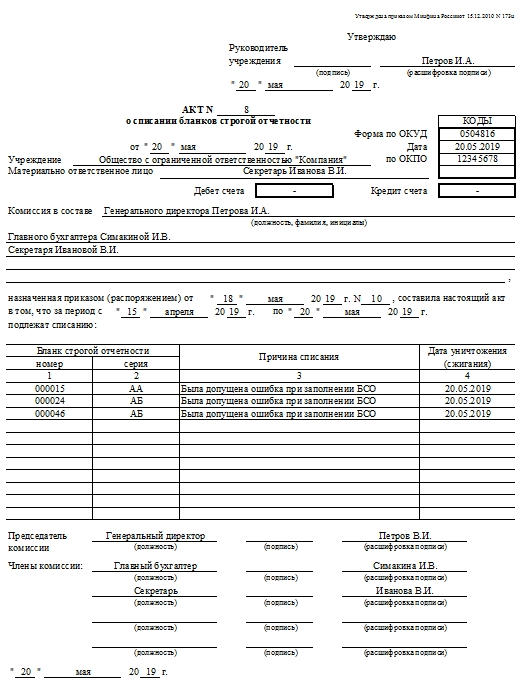

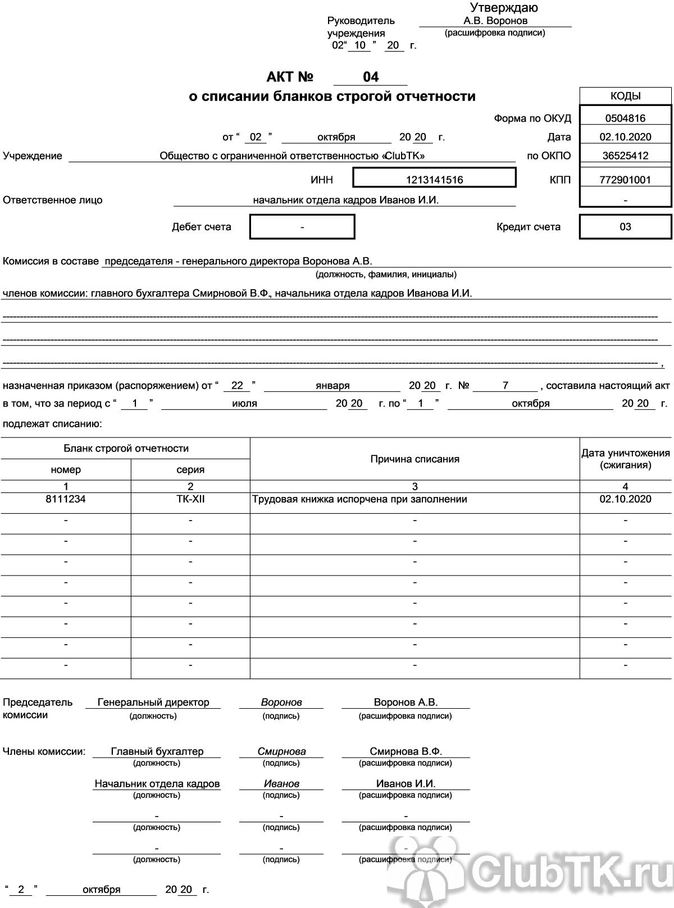

Элементы документа

Акт списания бланков строгой отчетности устроен достаточно просто. В начале его располагается:

- Ссылка на законодательный акт, который предписывает его использование. Она содержится только в тех формах, которые не формируются организациями самостоятельно. Малейшее расхождение с типовой формой – и организация не имеет права публиковать ссылку на закон правом верхнем углу.

- Виза руководителя учреждения. Она включает в себя: подпись, расшифровку подписи, должность начальника, печать организации (при наличии таковой).

- Наименование документа с присвоенным ему номером. Именно этот номер вместе с датой подписания акта являются его опознавательным знаком при занесении в последующие регистрационные документы.

- Мини-таблица с кодами. Там расположены: код по ОКУД (он уже проставлен в прилагаемом бланке), дата подписания акта, код по ОКПО.

- Название организации. При необходимости – наименование структурного подразделения. Этот пункт особенно актуален при списании бланков строгой отчетности при проведении инвентаризации в рамках одного их подразделении компании.

- ФИО материально ответственного лица, его должность.

- Бухгалтерская информация: кредит и дебет счета, по которому проводится акт. Эта информация заполняется уже после поступления акта списания бланков строгой отчетности в бухгалтерию.

- Перечисление состава комиссии. Оно включает ФИО председателя (отдельно) и членов комиссии с указанием должностей.

Продолжается документ ссылкой на приказ, сформировавший перечисленную комиссию по уничтожению БСО. Ниже обязательно должен быть обозначен период, в который произойдет списание документов.

Основная часть акта списания бланков строгой отчетности – это таблица с перечислением пригодных к уничтожению документов. Удобство таблицы в обилии данных, которые в нее могут быть помещены. Хотя приведенная в бланке таблица предполагает указание в каждой из строк:

- Номера и серии бланка, подлежащего списанию.

- Причины списания.

- Даты уничтожения документа.

Продолжительность таблицы определяется только конкретными условиями, в частности, количеством БСО, трудностью принятия решения об их списании и пр.

Заключительная часть документа, которая может располагаться как на той же странице, так и на значительном расстоянии от начала (смотря по объему прикрепляемой таблицы), – это подписи комиссии во главе с председателем. Каждая подпись требует расшифровки. Также здесь указываются должности всех, кто ставит свои «автографы».

При каких условиях БСО подлежат уничтожению

Организация имеет право уничтожить любой из бланков строгой отчетности, только если у него истек пятилетний срок хранения. В дополнение к этому в организации не должна проводиться инвентаризация.

Согласно существующему законодательству, списание бланков строгой отчетности возможно только в случае, если инвентаризация проводилась более месяца назад. Однако именно факт проведения инвентаризации на практике служит отправной точкой для списания корешков бланков строгой отчетности, срок которых вышел.

Если бланк испорчен

Испорченный бланк вопреки распространенному убеждению не подлежит уничтожению сразу же. По закону он хранится так же, как и корешки действующих БСО, 5 лет. Он тоже регистрируется в книгах учета организации. Это нужно для соблюдения хронологического порядка, создания и поддержания системы в документообороте бланков строгой отчетности.

Таким образом, это действие закреплено законодательством не просто так. Любой произвольно взятый бланк строгой отчетности из регистрационных документов не старше 5 лет должен быть доступен для изучения.

За заполнение акта списания бланков строгой отчетности отвечает руководитель организации. Однако в большинстве случаев он перепоручает эти обязанности своим работникам. Это может быть кадровик, бухгалтер или любой другой сотрудник. Главное, чтобы этот функционал значился в трудовом договоре сотрудника.

Форма акта о списании бланков строгой отчетности (0504816) — это первичный бухгалтерский документ, с помощью которого уменьшаются остатки БСО на счете учета. Обратите внимание: сейчас форма изменена!

Новая форма акта, утвержденная приказом Минфина № 103н от 15.06.2020, внесшим изменения в Приложения 1–5 к приказу Минфина № 52н от 30.03.2015, применяется с 27 сентября 2020 года.

Когда разрешено списывать БСО

В бухгалтерии учет БСО подчинен закрепленному законодательно порядку, обеспечивающему сохранность документации.

Формы строгой отчетности используются для разных целей: для осуществления повседневной работы (путевые листы, листки нетрудоспособности, путевки, дипломы и другие); при оформлении отношений с сотрудниками учреждения (трудовые книжки и вкладыши, удостоверения и прочие); во время расчетов с физическими лицами (квитанционные книжки, абонементы и билеты).

Предприятия, использующие в своей деятельности БСО, периодически обязаны списывать испорченные, выданные и утратившие актуальность документы.

В случае обнаружения порчи или выявленного брака такую документацию нельзя выбросить.

Главные причины снятия БСО с учета:

- окончание установленного срока хранения для использованных и испорченных во время заполнения документов;

- прочие чрезвычайные обстоятельства, которые приводят к необходимости списания документации со счетов учета (порча, потеря, хищение).

На документе у МОЛ, которое испортило бланк строгой отчетности, проставляется отметка о непригодности для использования, должны читаться реквизиты:

- наименование;

- серия и номер документа;

- информация об утверждении.

При изменении форм строгой отчетности на предприятии остаются документы старого образца, применение которых запрещено, они подлежат снятию с учета по акту формы 0504816 по истечении установленного срока хранения.

Как регулируется

Списание БСО регулируется постановлением правительства № 359 от 06.05.2008, в котором зафиксированы подробности процедуры. В приказе Минфина № 52н от 30.03.2015 отражены рекомендации по работе с БСО. Нормативными актами установлен порядок, как списать испорченные бланки строгой отчетности, в соответствии с которым они уничтожаются впоследствии.

Государственные и муниципальные предприятия используют для процедуры форму 0504816 по ОКУД, которая утверждена законом как единственно возможная. Коммерческие фирмы вправе самостоятельно разрабатывать и закрепить право применять иные формы акта списания, для чего потребуется внести его в учетную политику.

Организациями часто используется документ формы 0504816, принимаемый проверяющими органами. Акт удобен и имеет графы для внесения необходимой информации.

Процедура списания

Приказом по предприятию создается специальная комиссия, которая составляет акт для снятия с учета документов строгой отчетности. Периодичность списания устанавливается учетной политикой учреждения. Перед составлением документа комиссия обязана удостовериться в целевом использовании бланков, предоставляемых МОЛ для снятия с учета.

Считаются подтверждением:

- корешки или копии квитанций;

- записи в книге учета формы 0504045 с подписями получателей;

- расписки сотрудников в получении пропуска или удостоверения;

- журналы выдачи путевых листов, трудовых книжек и прочие.

Как составить приказ

Приказ, регламентирующий процедуру снятия БСО с учета, утверждается руководителем предприятия.

В документе должна содержаться следующая информация:

- Решение администрации учреждения о назначении комиссии по списанию бланков строгой отчетности, из членов которой выбирается председатель.

- Перечень оснований для проведения процедуры, в которых может указываться инвентаризационная опись по БСО.

- Определение контрольных полномочий комиссии. Они могут возлагаться на главного бухгалтера или руководителя учреждения.

Как составить акт

В документе фиксируется состав комиссии, данные приказа о ее создании и период, за который осуществляется списание.

БСО перечисляются в таблице с проставлением:

- серии;

- номера;

- причины снятия с учета;

- даты уничтожения.

Устаревшие и испорченные БСО после списания должны сжигаться в присутствии членов комиссии, которые подтверждают факт ликвидации подписями. Акт утверждается руководителем организации.

Помарки и исправления в документации не допускаются.

При составлении акта о списании бланков строгой отчетности (форма 0504816) требуется указывать:

- номер; дату составления;

- название организации;

- ИНН, КПП и код ОКПО предприятия;

- Ф. И. О. МОЛ;

- корреспонденцию бухгалтерских счетов.

Надо ли сразу списывать испорченные бланки

Бланки, которые заполнены с ошибками, уничтожить сразу не разрешается. Учреждение должно хранить документы до даты списания, которая наступает спустя месяц после инвентаризации.

Предприятие обязано регистрировать акты в журналах учета и хранить 5 лет, как и корешки действующих БСО.

В 2021 году материал не актуален в связи с завершением перехода на онлайн-ККТ. Кто и как должен применять БСО в 2021 году, читайте в это статье.

Какие правовые акты регулируют процедуру списания бланков строгой отчетности?

Основной источник права, регулирующий процедуру списания БСО, — постановление Правительства от 06.05.2008 № 359. Его юрисдикция распространяется на все российские организации. Работа с БСО в государственных и муниципальных учреждениях должна осуществляться в соответствии с приказом Минфина РФ от 30.03.2015 № 52н. Но и для тех и для других организаций предполагается оформление актов о списании бланков строгой отчетности.

Посмотреть, можно ли вам воспользоваться БСО или нужно применять кассовый аппарат, можно в статьях:

- «Бланк строгой отчетности вместо кассового чека (нюансы)»;

- «Нужен ли кассовый аппарат при УСН в 2019-2020 годах?»;

- «Применение онлайн-кассы для ЕНВД (нюансы)».

Можно отметить, что в постановлении № 359, как и в других источниках права федерального уровня, не содержится положений, регулирующих то, какой должна быть структура соответствующих актов. В свою очередь приказ Минфина № 52н предписывает государственным и муниципальным структурам задействовать акт на списание бланков строгой отчетности конкретной формы, соответствующей номеру 0504816 по ОКУД.

Российские организации, не имеющие отношения к бюджетной системе РФ, при решении задач по списанию бланков БСО предпочитают:

- формировать акты, о которых идет речь, определяя их структуру самостоятельно (поскольку это не запрещено законодательством);

- пользоваться формой, которая обязательна для государственных и бюджетных учреждений в силу положений приказа № 52н.

Вне зависимости от методики формирования акта уничтожения БСО организация при проведении соответствующей процедуры должна следовать ряду положений постановления № 359. Рассмотрим их подробнее.

Порядок уничтожения бланков строгой отчетности в соответствии с постановлением № 359

В соответствии с п. 19 постановления № 359 организации обязаны хранить копии БСО или корешки бланков (отрывные части БСО, которые поставщик услуг оставляет у себя) в систематизированном виде в течение 5 лет и более. По прошествии отмеченного срока, а также после истечения месяца с момента проведения последней инвентаризации копии БСО или корешки бланков подлежат уничтожению. Основанием для данной процедуры должен выступать, как мы уже отметили выше, акт, составляемый комиссией, которая формируется руководителем фирмы либо ИП. Аналогичный порядок установлен и для уничтожения некомплектных либо испорченных БСО.

Нужно ли сразу списывать испорченные бланки строгой отчетности?

В соответствии с п. 10 постановления № 359 БСО должны заполняться четко, разборчиво. В бланках не должно быть каких-либо исправлений. В случае если они будут присутствовать в документе либо БСО будет заполнен неправильно, бланк должен быть перечеркнут и изъят из дальнейшего документооборота. Однако уничтожать его нельзя, вопреки распространенной точке зрения.

Испорченный БСО нужно приложить к соответствующей книге учета (которая может составляться по форме, соответствующей номеру 0504045 по ОКУД). По истечении 5 лет хранения испорченные бланки подлежат уничтожению в порядке, предусмотренном постановлением № 359.

Как мы отметили выше, многие российские организации, хотя это и не требуется по закону, предпочитают составлять акты уничтожения БСО на основе формы 0504816 по ОКУД. Скачать для акта на списание бланков строгой отчетности образец можно на нашем сайте.

Скачать акт уничтожения БСО

Алгоритм составления акта списания бланков строгой отчетности по форме 0504816

В правом верхнем углу формы должно присутствовать слово «Утверждаю», строчкой ниже посередине пишем: «Руководитель учреждения», напротив оставляем место для подписи и ее расшифровки.

На следующей строке должна проставляться дата утверждения документа. Эти данные расположены справа.

Строчкой ниже, посередине страницы, должно присутствовать словосочетание «АКТ о списании бланков строгой отчетности», напротив него — место для проставления номера соответствующего документа.

Строчкой ниже, также посередине, следует проставить дату составления акта, ниже вписать слово «Учреждение», справа от него оставить пространство для указания названия организации. Строчкой ниже — вписать словосочетание «Материально-ответственное лицо», справа — место для указания его должности, фамилии и инициалов.

Справа относительно указанных выше двух строк можно вставить табличку из 5 строк. В первой — вписать слово КОДЫ, во второй — указать код формы, используемой в качестве основы, по ОКУД — 0504816. В следующих строчках может быть зафиксирована дата, а также ОКПО организации.

Коды ОКПО часто используются также во многих других отчетных документах, например в форме 2 бухгалтерского баланса, о заполнении которой можно узнать из статьи «Заполнение формы 2 бухгалтерского баланса (образец)».

Строчкой ниже нужно вставить 2 табличные ячейки, расположенные на некотором расстоянии друг от друга. В первой будет фиксироваться дебет счета, во второй — кредит (ячейки должны быть подписаны соответствующим образом).

На следующей строчке нужно вписать словосочетание «Комиссия в составе» и справа оставить место для указания должностей, фамилий и инициалов сотрудников организации, входящих в данную комиссию.

Строчкой ниже можно вписать словосочетание «Назначенная приказом от», справа обозначить место для указания даты и номера соответствующего приказа, после этого вписать словосочетание «составил (-а) настоящий акт о том, что за период с», справа — обозначить место для указания начала периода, затем вписать предлог «по» и оставить место для указания окончания периода. Ниже следует вставить словосочетание «подлежат списанию».

Важнейшая часть акта — таблица

На следующей строке нужно расположить таблицу, состоящую из 4 столбцов. Первые 2 строчки в столбцах 3 и 4 следует объединить. Первые 2 столбца на уровне строчки 1 также нужно объединить.

В первые два объединенных столбца, расположенных на уровне строчки 1, следует вписать словосочетание «Бланк строгой отчетности». В столбце 1 на уровне строчки 2 пишем слово «Номер», во 2-м — «Серия». В столбце 3 на уровне объединенных строчек 1 и 2 следует вписать словосочетание «Причина списания». В строчке 1 столбца 4 должно быть словосочетание «Дата уничтожения (сжигания)». Столбцы 1, 2, 3 и 4 на уровне строчки 3 таблицы заполняем цифрами 1, 2, 3 и 4 соответственно.

В таблице нужно создать необходимое количество ячеек, расположенных ниже строчки 3. Во всей таблице текст должен быть ориентирован по центру.

На следующей строчке документа после таблицы следует вписать словосочетание «Председатель комиссии», справа от него зафиксировать место для должности, подписи, а также расшифровки.

Строчкой ниже нужно вписать «Члены комиссии», а справа оставить место для указания должности каждого члена, подписи и ее расшифровки. Необходимо скопировать участок формы, расположенный справа от словосочетания «Члены комиссии», несколько раз на строчках ниже в зависимости от количества членов комиссии.

На самой последней строчке формы следует обозначить место для указания даты составления документа — можно в левой части страницы.

Негосударственные организации, составляющие акты уничтожения бланков строгой отчетности самостоятельно, вправе отклоняться от рассмотренного нами варианта. Однако общий алгоритм составления этого документа должен соответствовать рассмотренному нами образцу.

Итоги

Процедура списания бланков строгой отчетности не представляет сложности, но нужно помнить, что форма акта, на основании которого предполагается списывать БСО, должна быть утверждена в учетной политике организации или ИП. Исключением являются организации государственного сектора. Для них обязательна форма, установленная приказом Минфина России № 52н.

| (в ред. Приказа Минфина РФ от 07.11.2022 N 157н) | ||||||||||

| УТВЕРЖДАЮ | ||||||||||

| Руководитель | ||||||||||

| (уполномоченное лицо) |

||||||||||

| (должность) | (подпись) | (расшифровка подписи) | ||||||||

| “ | “ | 20 | г. | |||||||

| АКТ N | ||||||||||

| о списании бланков строгой отчетности |

КОДЫ |

|||||||||

| Форма по ОКУД |

0510461 |

|||||||||

| от “ | “ | 20 | г. | Дата | ||||||

| Учреждение | по Сводному реестру | |||||||||

| Обособленное подразделение | по Сводному реестру | |||||||||

| Структурное подразделение | ||||||||||

| Главный администратор бюджетных средств (Учредитель) |

Глава по БК | |||||||||

| Наименование бюджета | по ОКТМО | |||||||||

| Единица измерения: руб (с точностью до второго десятичного знака) |

по ОКЕИ |

383 |

||||||||

| Ответственное лицо |

||||||||||

| Местонахождение объектов (адрес) |

||||||||||

| Приказ (распоряжение) о создании комиссии |

Номер | |||||||||

|

(наименование) |

Дата | |||||||||

| Необходимость уничтожения |

||||||||||

| (да (“1”), нет (“2”)) | ||||||||||

Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Применяется – с 27 сентября 2020 года

Утверждена – Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму акта о списании бланков строгой отчетности:

– в MS-Excel

Материалы по заполнению акта о списании бланков строгой отчетности:

– Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы акта о списании бланков строгой отчетности:

– акт о списании бланков строгой отчетности при формировании учетной политики с 2015 года до 27 сентября 2020 года

– акт о списании бланков строгой отчетности при формировании учетной политики с 2011 года до 2015 года

– акт о списании бланков строгой отчетности при формировании учетной политики с 2009 года до 2011 года

—————————————-