Ввод в эксплуатацию основных средств — это документальное подтверждение готовности имущества к использованию по назначению. Чтобы правильно оформить этот процесс на счетах бухгалтерского учета, необходимо знать некоторые нюансы, о которых пойдет речь в данной статье.

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Важно! С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Отдельного внимания заслуживает проводка – введены в эксплуатацию основные средства, требующие монтажа. Для оприходования таких основных средств, в бухгалтерских записях используют счет 07. Наиболее актуально его применение в фирмах, занимающихся строительством. По дебету счета отражают стоимость поступающего оборудования и расходы по его доставке. По кредиту — списывают стоимость сданного в монтаж оборудования в дебет счета 08. Заработная плата рабочим, стоимость работ сторонней организации (если монтаж осуществлялся наемной бригадой) — эти и другие затраты по монтажу учитывают в составе капитальных вложений. После того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08.

Можно ли по учтенному на счете 07 имуществу применить вычет по НДС? Ответ на этот вопрос вам даст подборка правоприменительной практики от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Энциклопедию спорных ситуаций.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

- дата и номер;

- сведения об организации, передающей ОС;

- данные о предприятии, принимающем объект;

- бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

- характеристика основного средства и т. п.

Скачать бланк ОС-1 можно бесплатно, кликнув по картинке нже:

Акт приема передачи основных средств по форме ОС-1

Скачать

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

- Дт 01 субсчет «Основные средства на складе (в запасе)» Кт 08.

Проводка «ОС введено в эксплуатацию» будет следующей:

- Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 «Основные средства на складе (в запасе)».

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

Добавить в «Нужное»

Ввод основных средств в эксплуатацию

Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.

Что признается основным средством

Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (п. 4 ПБУ 6/01; п. 1 ст. 256 НК РФ):

- объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

- объект будет использоваться более чем 12 месяцев;

- организация не собирается продавать этот объект;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Что касается стоимости этого объекта, то правила такие (п. 5 ПБУ 6/01; п. 1 ст. 256 НК РФ):

- в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб. либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

- для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость более 100 000 руб. При меньшей стоимости объекта его можно признать в качестве МПЗ.

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п. 1 ст. 256 НК РФ).

Ввод в эксплуатацию основных средств

При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв. Постановлением Госкомстата РФ от 21.01.2003 № 7). И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п. 21 ПБУ 6/01). Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию.

Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте /forms/up.

А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств (п. 4 ст. 259 НК РФ). Поэтому возможны два варианта:

- дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию;

- составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств. Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств. Документ можно составить в произвольной форме (можно взять за основу предлагаемый нами образец).

Скачать акт ввода в эксплуатацию основных средств

Сроки ввода в эксплуатацию основных средств

Никаких особых сроков, в течение которых объект должен быть введен в эксплуатацию, нет. Объект может оставаться на складе и не использоваться. Но в этом случае:

- в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать (п. 4 ПБУ 6/01);

- в налоговом учете его нельзя начать амортизировать (п. 4 ст. 259 НК РФ).

НДС при вводе основных средств

НДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- объект принят к учету, то есть отражен в бухучете на счете 08 «Вложения во внеоборотные активы» или на счете 01 «Основные средства» (Письмо Минфина от 20.11.2015 № 03-07-РЗ/67429);

- есть счет-фактура и первичные документы на объект;

- объект будет использоваться в облагаемых НДС операциях;

- не прошло 3 лет с момента принятия объекта к учету.

Ввод в эксплуатацию основных средств: проводки

Приобретенный (полученный иным способом) объект изначально учитывается в бухучете на счете 08 «Вложения во внеоборотные активы». Далее все затраты, связанные с приобретением этого объекта, собираются на указанном счете. Принятие объекта к учету в качество основного средства (учет ввода в эксплуатацию основных средств) отражается записью по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08.

Первичные документы утверждаются руководителем и должны содержать все обязательные реквизиты, указанные в ст. 9 Федерального закона N 402-ФЗ «О бухгалтерском учете».

Организация может утвердить в Учетной политике унифицированные формы документов, ранее утвержденные Госкомстатом РФ (Постановление N 7 от 21.01.2003). В 1С используются именно такие бланки.

В данной статье вы узнаете об основных видах первичных документов, оформляемых при учете объектов основных средств и возможности формирования печатных форм в 1С.

- при поступлении оборудования, требующего монтажа;

- при принятии к учету и вводу в эксплуатацию объектов ОС;

- при прочих операциях, связанных с использованием объектов ОС;

- при выбытии ОС.

Содержание

- Поступление оборудования, требующее монтажа

- Акт о приеме (поступлении) оборудования по форме ОС-14

- Акт о приеме-передаче оборудования в монтаж по форме ОС-15

- Акт о выявленных дефектах оборудования по форме ОС-16

- Принятие к учету и ввод в эксплуатацию ОС

- Особенности документального оформления

- Акт о приеме-передаче объекта основных средств

- Инвентарная карточка учета объекта основных средств

- Прочие операции по учету ОС

- Накладная на внутреннее перемещение объектов основных средств по форме ОС-2

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме ОС-3

- Выбытие ОС

- Акт о приеме-передаче объекта основных средств

- Акт о списании объекта основных средств

Поступление оборудования, требующее монтажа

Акт о приеме (поступлении) оборудования по форме ОС-14

Акт о приеме (поступлении) оборудования оформляется при поступлении на склад оборудования, которое в последующем будет принято к учету в качестве ОС.

Составляется данный акт в 2-х экземплярах комиссией по приему оборудования, утверждается руководителем или иным уполномоченным лицом. В состав комиссии может входить подрядчик, выполняющий дальнейший монтаж этого оборудования.

После заключения комиссии акты передают:

- первый экземпляр в бухгалтерию;

- второй экземпляр на склад или забирает подрядчик с пометкой «на ответственное хранение».

В 1С печатная форма Акт о приеме (поступлении) оборудования (форма ОС-14) формируется из документа Поступление (акты, накладные). PDF

Акт о приеме-передаче оборудования в монтаж по форме ОС-15

Акт о приеме-передаче оборудования в монтаж оформляется при передаче оборудования в монтаж, который может быть выполнен как подрядным способом,так и хозяйственным способом.

Составляется данный акт в 2-х экземплярах приемочной комиссией:

- один экземпляр передается в бухгалтерию;

- второй экземпляр забирает подрядчик, выполняющий монтаж оборудования.

Если монтаж осуществляется подрядной организацией, осуществляющей поставку оборудования, то Акт о приеме-передаче оборудования в монтаж (форма ОС-15) не составляется. В таком случае оборудование в монтаж передается подрядчику по Акту о приеме (поступлении) оборудования (форма ОС-14). При этом подрядчик:

- должен входить в приемочную комиссию;

- расписывается в Акте о приеме (поступлении) оборудования (форма ОС-14) и забирает себе его копию с пометкой «на ответственное хранение».

В 1С печатная форма Акт о приеме-передаче оборудования в монтаж (форма ОС-15) при подрядном способе формируется из документа Передача оборудования в монтаж. PDF

По результатам монтажа оформляется:

- Акт о приеме передачи объекта основных средств – если объект ОС готов к эксплуатации;

- Акт о выявленных дефектах оборудования – если обнаружены дефекты и объект не пригоден к эксплуатации.

Акт о выявленных дефектах оборудования по форме ОС-16

Акт о выявленных дефектах оборудования оформляется, если выявлены дефекты:

- во время приема оборудования;

- в процессе монтажа, наладки;

- по результатам испытаний;

- в процессе использования, по результатам контроля.

Акт составляется в количестве, равном заинтересованным участникам. Например, экземпляр для организации, подрядчика, изготовителя, перевозчика и т.д.. Он подписывается представителем с каждой стороны.

В акте должны быть указаны:

- выявленные дефекты;

- мероприятия (работы) по их устранению;

- исполнители;

- сроки исполнения.

В 1С печатная форма Акт о выявленных дефектах оборудования (форма ОС-16) не реализована.

Принятие к учету и ввод в эксплуатацию ОС

Особенности документального оформления

При поступлении ОС поставщик составляет документы в зависимости от квалификации ОС у себя в учете:

- если объект ОС учитывается поставщиком как товар, то как правило отгрузка осуществляется по обычной товарной накладной, например, по форме ТОРГ-12;

- если осуществляется передача объекта ОС, бывшего в употреблении, то как правило составляется акт о приеме передачи объекта ОС, который будет являться первичным документом при принятии к учету объекта в состав ОС.

Также для учета дополнительных затрат, связанных с поступлением ОС и доведением их до рабочего состояния, должны быть в наличии правильно оформленные первичные документы, например, акты на оказание услуг, бухгалтерские справки и др. (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 1 ст. 252 НК РФ).

Объекты, удовлетворяющие критериям ОС, принимаются к учету в качестве основных средств (п. 4 ПБУ 06/01).

Следовательно, все объекты не требующие монтажа и пригодные к использованию в деятельности организации или объекты ОС, предназначенные для запаса, должны быть приняты к учету в состав основных средств при поступлении их в организацию (п. 39 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 4 ПБУ 06/01, Письмо Минфина от 18.04.2007 N 03-05-06-01/33, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при принятии к учету внеоборотных активов в качестве ОС и вводе их в эксплуатацию:

- для объектов не требующих монтажа — в момент поступления объекта ОС;

- для объектов требующих монтажа – после приема объекта из монтажа и сдачи его в эксплуатацию.

Акт оформляется:

- передающей стороной при передаче ОС бывшего в эксплуатации в двух экземплярах — для передающей и получающей стороны. Акт утверждается руководителями обеих организаций;

- принимающей стороной при принятии к учету ОС в одном экземпляре, если

- происходит реализация объекта в качестве товара другой организацией в результате торговой деятельности;

- ОС создается для собственных нужд.

К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько унифицированных форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1);

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б);

В 1С печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Поступление (акт, накладная) и документа Принятие к учету. PDF

Инвентарная карточка учета объекта основных средств

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый объект. В инвентарной карточке отражаются все операции,осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н)

Инвентарная карточка учета объекта основных средств используется для учета наличия и движения основных средств.

Оформляется в единственном экземпляре на основании первичных передаточных документов. В последующем в карточке отражаются данные на основании первичных документов:

- о перемещении объектов ОС;

- об изменении параметров учета ОС (стоимости, срока полезного использования и прочего) при модернизации, ремонте и т.д.;

- выбытии ОС.

Существует несколько форм инвентарной карточки учета основных средств:

- Инвентарная карточка учета объекта основных средств (форма ОС-6) – для учета одного объекта ОС;

- Инвентарная карточка группового учета объектов основных средств (форма ОС-6а) – для группового учета однотипных объектов ОС, оформляется на

- однотипные объекты ОС, имеющие одну техническую характеристику и одинаковую стоимость;

- все объекты ОС, поступившие в эксплуатацию по одному производственно-хозяйственному назначению в рамках одного календарного месяца.

- Инвентарная книга учета объектов основных средств (форма ОС-6б) – для учета объектов ОС малого предприятия.

В 1С печатный бланк Инвентарной карточки формируется только по форме ОС-6 PDF из справочника Основные средства.

Прочие операции по учету ОС

Накладная на внутреннее перемещение объектов основных средств по форме ОС-2

Накладная на внутреннее перемещение объектов основных средств применяется для оформления изменения местонахождения ОС в пределах организации, а также при смене материально-ответственного лица.

Оформляется материально-ответственным лицом, передающим объект основных средств в трех экземплярах:

- первый экземпляр передается в бухгалтерию;

- второй передается материально-ответственному лицу, получателю объекта ОС;

- третий экземпляр остается у материально-ответственного лица, сдатчика объекта ОС.

Подписывается материально-ответственными лицами.

В 1С печатный бланк Накладной на внутреннее перемещение по форме ОС-2 формируется из документа Перемещение ОС. PDF

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме ОС-3

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС применяется для оформления приема-сдачи объектов из ремонта, модернизации, реконструкции.

Оформляется в зависимости от способа выполнения ремонта, реконструкции, модернизации ОС:

- в одном экземпляре, если работы выполнены хозяйственным способом;

- в двух экземплярах, если работы выполнены подрядным способом.

Подписывается приемной комиссией (уполномоченным лицом на приемку объектов ОС) и представителем (подрядчика, подразделения) осуществляющего ремонт, модернизацию или реконструкцию объектов ОС.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых ОС утверждается руководителями организации-получателя или уполномоченным лицом.

В 1С печатная форма Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС (форма ОС-3) не реализована.

Выбытие ОС

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при выбытии объектов из состава ОС в связи с передачей его другой организации, например, при реализации ОС.

Оформляется передающей стороной в двух экземплярах и более, в зависимости от количества участников сделки.

Акт о приеме-передачи объекта ОС утверждаются руководителями организации-получателя и организации-сдатчика. К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1)– для оформления передачи всех объектов основных средств, кроме зданий и сооружений;

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а) – для оформления передачи зданий и сооружений;

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б)– для оформления передачи нескольких объектов ОС.

В 1С при передаче ОС печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Передача ОС. PDF

Акт о списании объекта основных средств

Акт о списании объекта основных средств формируется при выбытии объектов ОС по причине непригодности к эксплуатации.

Оформляется в 2-х экземплярах специально созданной комиссией:

- первый экземпляр передается в бухгалтерию.

Если списывается автотранспорт, то дополнительно с актом необходимо передать документ, подтверждающий снятие автотранспорта с учета в ГИБДД;

- второй экземпляр остается у материально-ответственного лица за объект ОС.

Акт о списании объекта ОС утверждается руководителем организации или уполномоченным лицом.

На основании акта о списании объекта основных средств приходуются на склад металлолом или прочие материальные ценности, появившиеся в результате списания объекта ОС.

Существует несколько форм акта о списании объекта основных средств:

- Акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4);

- Акт о списании автотранспортных средств (форма ОС-4а);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма ОС-4б);

В 1С печатный бланк Акта о списании объекта основных средств формируется только по форме ОС-4 PDF из документа Списание ОС.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Из этой статье вы узнаете, какие документы оформить при поступлении, модернизации, ремонте, реконструкции, ликвидации, выбытии основных средств. Кстати, как отличить одно от другого?

Способы поступления объектов основных средств в организацию:

- приобретение за плату;

- внесение в счет вклада в уставный капитал;

- полученные по договору дарения (безвозмездно);

- приобретение по договору мены;

- создание собственными силами;

- создание подрядным способом.

Документальное оформление поступления объектов основных средств

«Ввод в эксплуатацию осуществляется на основании письменного приказа (распоряжения) руководителя организации. Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий и сооружений), № ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств). Принятые объекты учитывают в инвентарных карточках по формам: № ОС-6, № ОС-6а (для группы объектов). Инвентарная книга по форме № ОС-6б предназначена для учета на малых предприятиях».

Ремонт, реконструкция, модернизация основных средств

Устранение неисправностей объекта основных средств, замена деталей можно считать ремонтом основных средств.

Под модернизацией, реконструкцией понимается улучшение первоначально принятых нормативных показателей функционирования объекта основных средств, например, увеличение срока полезного использования, мощности и т п.

Расходы на проведение ремонта объекта основного средства следует включать в состав расходов по обычным видам деятельности в том периоде, когда производился ремонт, а расходы на реконструкцию, модернизацию — в состав капитальных вложений с последующим отнесением на увеличение балансовой стоимости объекта.

Согласно п. 27 ПБУ 6/01, затраты на реконструкцию, модернизацию увеличивают первоначальную стоимость основных средств. Порядок начисления амортизации после завершения реконструкции, модернизации прописан в п. 60 Методических указаний по учету основных средств.

После завершение ремонта, реконструкции, модернизации составляется Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

Выбытие основных средств

Причины выбытия основных средств:

- продажа;

- безвозмездная передача;

- передача объекта в качестве вклада в уставный капитал;

- износ;

- списание по причине недостачи или порчи.

Выбытие основных средств следует отражать развернуто в составе прочих доходов и расходов. Списание остаточной стоимости (первоначальная стоимость минус начисленная амортизация) и затраты, связанные с выбытием, отражаются по дебету счета 91. Сумма износа, выручки от продажи, а также стоимость оприходованных ценностей отражаются по кредиту счета 91. Для учета выбытия объектов основных средств можно открыть к счету 01 отдельный субсчет «Выбытие основных средств».

Обратите внимание, что списание основных средств в бухгалтерском учете происходит через амортизацию, что существенно отличается от налогового учета. Будьте внимательны, это случай, когда возникают расхождения между бухгалтерским и налоговым учетом.

При списании объекта за непригодностью необходимо оформить Акт о списании объекта основных средств по форме № OC-4 или № ОС-4б (если списывается группа объектов). Для списания автотранспортных средств оформляется Акт о списании (форма № ОС-4а). При продаже, передаче объекта в счет вклада в уставный капитал, передаче безвозмездно оформляется Акт приемки-передачи основных средств (Форма № ОС-1, № ОС-1а, № ОС-1б).

Согласно абз. 2 п. 14 ПБУ 6/01, первоначальная стоимость основного средства может измениться в связи с частичной ликвидацией данного объекта. Затраты, понесенные при ликвидации части основного средства, учитываются в составе прочих расходов. Согласно п. 19 ПБУ 6/01, после частичной ликвидации основного средства изменится сумма амортизационных отчислений.

Пример списания основных средств по причине износа

В январе организация демонтировала старое оборудование в связи с его ликвидацией. Рыночная стоимость запчастей, оставшихся после демонтажа, составила 10 000 рублей. Рыночная стоимость металлолома, оставшегося после ликвидации, — 20 000 рублей.

Решение

В январе бухгалтер организации делает проводку:

Дебет 10 Кредит 91 — 10 000 рублей. Оприходованы запчасти, оставшиеся от ликвидации основных средств;

Дебет 10 Кредит 91 — 20 000 рублей. Оприходован металлолом.

В марте запчасти стоимостью 10 000 рублей использованы при проведении ремонта основных средств, а металлолом продан за 20 000 рублей. В бухгалтерском учете это отражается проводками:

Дебет 20 Кредит 10 — 10 000 рублей. Списана стоимость запасных частей, использованных при ремонте основных средств.

Дебет 76(62) Кредит 91 — 20 000 рублей. Выручка от реализации металлолома признана в составе прочих доходов.

Дебет 91 Кредит 10 — 20 000 рублей. Стоимость проданного металлолома признана в составе прочих расходов.

Рекомендуем вебинар в Школе бухгалтера «Учет основных средств. На что обратить внимание?», где аудитор Ольга Букина комментирует учет ОС также в налоговом учете. Вы узнаете, на что в первую очередь смотрит налоговая при проверке. Советы аудитора помогут вам сформировать свою позицию.

Составление акта приема-передачи основных средств происходит тогда, когда имущество, причисляемое к основным средствам переходит из пользования одной компании к другой.

ФАЙЛЫ

Скачать пустой бланк акта приема-передачи основных средств .xlsСкачать образец акта приема-передачи основных средств .xls

Основные средства – что это такое

К основным средствам предприятий и организаций относится любое имущество, при помощи которого фирма осуществляет свою деятельность: оборудование, техника, инвентарь, материалы, транспорт, приборы и т.д. Здания и сооружения также являются основными средствами, ровно как разводимый скот и некоторые виды растений.

А вот те предметы или продукция, которые находятся в складских помещениях и планируются для дальнейшего сбыта, а также те, которые находятся в стадии транспортировки, основными средствами не считаются.

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.

Обязательно ли создавать комиссию

В приеме-передаче основных средств, как уже говорилось выше, всегда участвуют две организации. При этом в некоторых случаях, для проведения процедуры и оформления акта создается целая комиссия.

Обычно это бывает нужно, когда имущество (например, оборудование или приборы) имеет сложные технические характеристики. Для удостоверения того, что оно передается в надлежащем качестве, работающем состоянии и без каких бы то ни было поломок, дефектов и изъянов, в комиссию иногда включают и сторонних экспертов.

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо).

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

Как и сколько времени хранить акт

По всем правилам сформированный и завизированный документ необходимо хранить вместе с договором. После того, как актуальность его истечет, его можно передать в архив предприятия, где он должен находиться период, установленный законодательством или внутренними нормативно-правовыми бумагами фирмы.

Образец оформления акта приема-передачи основных средств

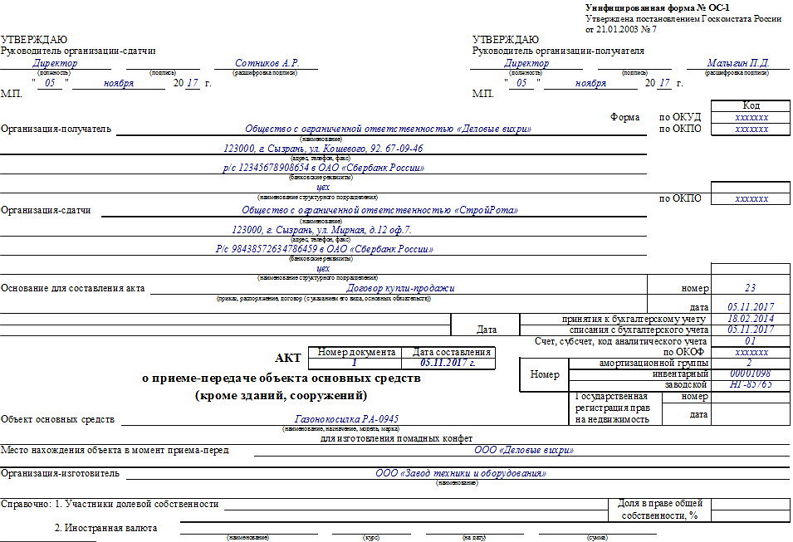

Заполнение первой страницы акта

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт. Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания. Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Все остальные сведения вносятся по мере необходимости.

Заполнение второй страницы акта

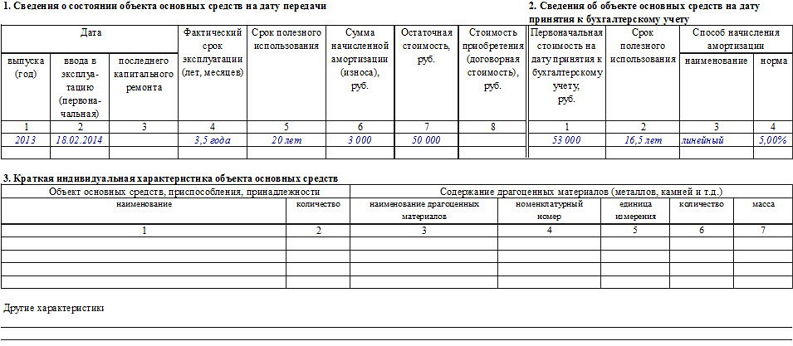

Вторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

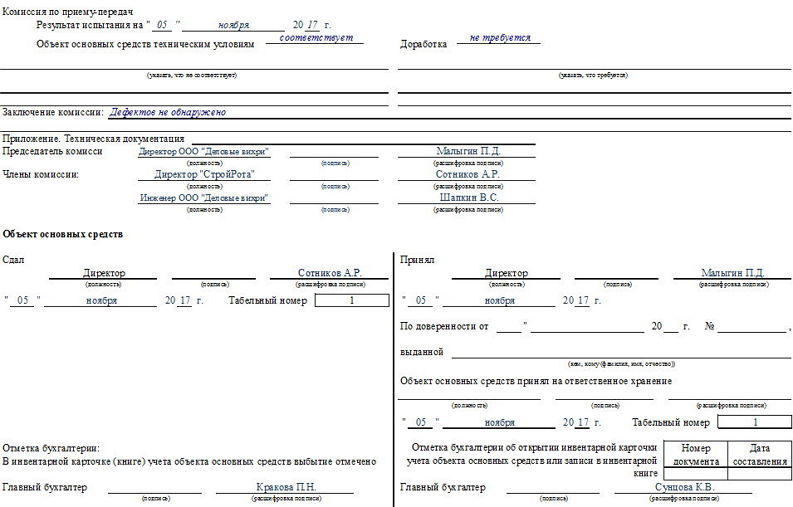

Заполнение решения комиссии и подписи сторон

В следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.