Анализ продаж компании: как его проводить в розничной торговле

Содержание

Анализ объема продаж – это процедура, необходимая для плановой оценки деятельности компании и коррекции стратегии. Как провести анализ продаж и составить отчет, расскажем в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Для чего нужен анализ продаж

Анализ объема продаж помогает компании понять, какие действия стоит предпринимать руководящему составу для повышения объема прибыли и определяет из всех категорий товаров прибыльные и убыточные позиции.

С помощью анализа продаж можно выявить наилучшие объемы для производства продукции, какие товары продаются лучше и когда.

Анализ лучше проводить раз в сезон для выявления более точных показателей.

Показатели анализа

Для оценки качества продаж необходимо:

- количество продаваемого товара;

- количество клиентов;

- изначальную стоимость товара без накрутки;

- показатели объема сдаваемого товара;

- уровень продаж в отдельных регионах и по категориям.

Виды анализа продаж

Существует несколько видов анализа, которые эффективнее использовать вместе. В зависимости от вида, подбирается нужный метод.

Анализ динамики изменений

В этом виде анализа особое внимание уделено динамике изменений объема продаж. Здесь используется метод сравнения нескольких периодов. В зависимости от результатов можно выявить, когда товар имеет спрос у пользователей. Также этот способ помогает избавляться от устаревшей продукции, которая уже не интересна клиентам.

Структурный анализ

Этот вид анализа структуры продаж подходит для компаний, которые занимаются продажей нескольких позиций. Его используют вместе с методом АВС. Из всех товаров выбирают наиболее удачный и прибыльный вариант, который будет входить в первую группу. Эту группу компании нужно продвигать активнее. При этом, если есть продукция, которая приносит убытки, ее необходимо заменить или перезапустить.

Контрольный анализ

Контрольный анализ позволяет следить за выполнением плана путем сравнения количества реальных продаж с запланированными. На основе этих данных руководители взаимодействуют с коллективом.

Этот вид широко распространен во всех компаниях, однако он малоэффективен как самостоятельный инструмент анализа.

Факторный анализ

Факторный анализ объема продаж используется для того, чтобы выявить причину проблемы в динамике продаж. Для этого используют две формулы:

- Изменение объема продаж = (фактическое количество – изначальный план) × запланированная цена;

- Изменение цены = (фактическая цена – план) × объем продаж.

Методы анализа продаж

Существует несколько методов для анализа процесса продажи продукции.

KPI

Key Performance Indicators – ключевые показатели эффективности. К показателям которые напрямую влияют на эффективность работы относят:

- трафик;

- объем продаж товаров;

- среднюю выручку;

- количество продаж;

- конверсию;

- возвращенные инвестиции;

- жалобы.

Существует множество типов KPI: результаты, затраты, производительность, функционал и т.д. В компаниях обычно используется сразу несколько, но не рекомендуется превышать норму в 10 видов.

ABC

Метод основан на принципе Парето, который гласит, что только 20% от всех товаров будут приносить 80% всей прибыли и наоборот, 80% всех товаров будут приносить только 20% выручки.

Метод предлагает разделять всю продукцию на три категории:

- А – полезные, популярные варианты, которые приносят те самые 80% прибыли. Компания должна увеличить объем выпускаемых продуктов и направить все усилия на еще большее продвижение.

- В – товары этой категории не являются убыточными, они приносят выгоду, но в объемах продаж сильно уступают категории А.

- С – товары, которые не продаются или объем средств на их производство превышает прибыль. От таких товаров компании следует избавиться.

SWOT

Метод, который требует объективности от руководителей. Заглавные буквы – это аббревиатура 4 слов-категорий, в которые необходимо распределить основные показатели: сильные стороны, слабые стороны, возможность развития, угрозы.

После выявления этих позиций необходимо проанализировать возможные выходы из ситуации и принять решение для дальнейшей эффективной работы.

XYZ

Это наглядный метод требует сбора многих данных о всей продукции. Здесь важен коэффициент вариации, который означает отношение среднего отклонения к среднему арифметическому значению.

По итогам проверки все товары делятся на три категории с отклонением объема продаж в 0-10%, 11-25%, более 25%. Чем ниже процент, тем стабильнее положение товара.

Как провести анализ продаж

Анализ продаж компании требует выполнения ряда последовательных действий. При этом менеджер или другой ответственный за это человек должен знать основы процесса анализа.

Посчитать выручку

Чтобы посчитать выручку за год, можно воспользоваться формулой:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0) – 1.

Tn – выручка за последний год периода;

T0 – выручка за первый год;

Tn-T0 – количество лет.

Из полученной информации можно сделать вывод о росте или спаде продаж, сравнив значение с предыдущим годом.

Проанализировать внутренние показатели

К внутренним показателям относят: количество прибыли, рентабельность, динамику роста и спада, различные факторы, побудившие осуществить покупку.

В этот момент стоит проанализировать работу отдела продаж, их рекламную политику и взаимодействие с клиентами. Руководителю необходимо уточнить плюсы и минусы. Один из методов – SWOT-анализ, основанный на выявлении сильных и слабых сторон, новых возможностей и угроз.

Оценить работу руководителя отдела продаж

Руководитель отдела продаж контролирует выполнение плана и работу штатных менеджеров. Он обязан понимать, какие у его отдела сильные и слабые стороны. Эффективность руководителя легко проверить по отношению к каждому сотруднику, наличии системы повышения квалификации, мотивационных бонусов и др.

Оценить выполнение плана

Чтобы справедливо оценить выполнение плана продаж, можно обратиться к системе KPI.

Оценить эффективность коммуникации

Здесь все зависит от того, насколько быстро менеджер может связаться с клиентом. Сюда входят встречи, письма, онлайн-контакты, переговоры, телефонные звонки. Руководитель должен следить за активностью менеджера, его качественной связной работой. Важно поощрять персонал личными бонусами.

Проанализировать воронку продаж

Анализ воронки основывается на входящих звонках, встречах, запланированных и заключенных сделках. Проще всего вести анализ с помощью специальной отслеживающей системы, которая будет фиксировать все звонки и встречи с клиентами. Нужно обращать внимание на конверсию каждого этапа, результаты отдельных сотрудников и всего отдела, их соответствие желаемым показателям.

Проанализировать рабочие инструменты

Одним из рабочих инструментов выступает база клиентов. Необходимо следить за ее своевременным пополнением новыми пользователями и обновленной информацией.

Также необходимо проанализировать, насколько часто меняются стратегии и как они влияют на появление новых клиентов.

Проанализировать клиентов

Применять вышеуказанные инструменты анализа продаж можно и к клиентской базе, разбив ее на категории в зависимости от предпочтений и ценового диапазона приобретаемой продукции.

В этот же этап входит контроль руководителей за поведением менеджеров на встречах с клиентами.

Проанализировать ассортимент

Ассортимент можно проанализировать любым из вышеуказанных методов. Наиболее простым и эффективным остается анализ АВС, поскольку он наглядно показывает разные группы товаров.

Проанализировать стратегию продаж

На основе всех выше собранных данных, можно скорректировать стратегию сбыта продукции для каждой категории товаров отдельно. Стоит обратить внимание на разницу фактических объемов и запланированных.

Ошибки при анализе

Во время проведения анализа можно допустить ряд ошибок, которые не позволят объективно оценить работу компании.

Наиболее вероятная проблема – это использование только одного метода при анализе уровня продаж. Этого не будет достаточно, чтобы сделать правильные выводы из ситуации.

Еще одна ошибка – неправильный выбор временного периода для анализа. Нужно брать маленькие промежутки времени, лучше всего 3-4 месяца, потому что на это время рассчитан один сезон. То же касается и анализа большого количества исходных, в которых можно запутаться и которые дают усредненный результат.

Неподробный анализ может привести к потере прибыли. Компания проводит анализ эффективности продаж один раз и считает, что этого достаточно, чтобы увидеть картину целиком. Это неправильный подход, так как рынок предложений постоянно пополняется и спрос клиентов подвержен сезонности. Игнорирование регулярного анализа приведет к снижению продуктивности компании.

Как составить отчет: пример анализа продаж

Для того, чтобы составить отчет, нужно:

- Собрать данные по всем товарам за текущий и предыдущий периоды.

- Общую прибыль необходимо разбить по товарным категориям.

- Сделать выводы из полученных данных. Сперва стоит сравнить показатели с плановыми. Для отчета понадобится сравнение в виде таблицы, которую менеджер предоставляет руководителю отдела.

Заключение

Анализ продаж – это важный этап в работе компании и отдела по продажам. Методы анализа продаж выявляют коммерчески успешные товары и помогают усилить слабые стороны, возникающие при работе. Благодаря увеличению прибыли компания растет, а для этого нужно регулярно анализировать действия компании и совершенствовать стратегию продаж.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Анализ объема продаж: методы и особенности

02.02.2022

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Предмет анализа объема продаж

- Виды анализа объема продаж

- Основные методы анализа объема продаж

- Анализ объема продаж: пошаговое руководство

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Анализ объема продаж при проведении на регулярной основе позволяет владельцам компании своевременно понять, соответствует ли текущий уровень развития предприятия состоянию рынка. При выявлении каких-либо проблем политика организации может быть скорректирована с помощью обновления ассортимента, повышения мотивации менеджеров по продажам и так далее.

Есть несколько видов подобного анализа, а также разные методы для его проведения. Сегодня расскажем о преимуществах использования этих маркетинговых данных, а также поговорим о том, как их получать.

Предмет анализа объема продаж

Модное сейчас определение «маркетинг, основанный на данных», менеджеры старой закалки трактовали как анализ объема продаж. Эту процедуру всегда использовали для оценки ситуации в торговле и принятия управленческих решений по применяемой стратегии, по способам раскрутки, по качеству продукции и эффективности сотрудников компании. Современные методики и вычислительная техника позволяют проводить сложнейшие исследования и поднимать на качественно новую ступень анализ продуктивности продаж (далее АП).

Что можно оценить подобным способом:

- количество продаж;

- объемы сделок в натуральной форме;

- масштабы сделок в денежном выражении;

- финансовый план маркетинга;

- количество продавцов;

- статистика общения с покупателями, воронка продаж;

- остатки на складах.

Сведения для бизнес-аналитики нужны компании по состоянию на дату составления отчета, а также за аналогичные периоды прошедших лет. Чем больше будет данных, тем шире спектр аналитических исследований, которые помогут подтвердить свои гипотезы или наоборот.

Какая информация для этого нужна:

- ежемесячные, ежеквартальные и годовые цифры;

- сведения по товарам;

- данные по рынкам или регионам;

- показатели sale-менеджеров или отделов.

Эффективные системы аналитического учета, подобные «1С.ERP» (для управления предприятием), позволяют продавцам фиксировать в системе данные по каждой сделке (или операции), чтобы потом их сегментировать по выбранным критериям.

Так, внося в программу сведения о сделке, кроме ее суммы, названия товара и его количества, менеджер указывает регион продажи, отдел и Ф. И. О. непосредственного продавца. Помимо этого, автоматически отобразится время совершения продажи. Затем при составлении отчета каждая сделка привяжется к конкретной дате, отделу, региону и др.

Виды анализа объема продаж

Есть несколько способов исследования, которые гораздо лучше применять одновременно. С учетом выбранного вида пускают в дело подходящий метод.

Анализ динамики изменений

Здесь конкретное внимание обращено на колебания дохода с проведенных сделок. Для этого обычно сравнивают разные периоды. По результатам легко выяснить, когда продукт имеет всплески спроса у клиентов. Кстати, данный метод позволяет продавцам снимать с продажи устаревшие товары, неактуальные для потребителей.

Структурный анализ

Как правило, структуру сбыта анализируют компании, реализующие несколько позиций. Подобный способ применяют в комплексе с методой АВС. Из ассортимента выбирают самый ходовой и прибыльный товар, который вносят в основную группу. Ее будут раскручивать активнее. А при наличии убыточных товаров их перезапускают или заменяют новыми.

Контрольный анализ

Этот метод помогает контролировать реализацию плана продаж через сравнение числа реальных сделок с ожидаемыми. Используя полученные данные, начальство строит отношения с персоналом. Большинство компаний пользуются данным инструментом, но в одиночку он дает довольно низкий результат.

Факторный анализ

Такой анализ объема сделок позволит находить проблемы в колебаниях продаж продукции и их причины. Для этих целей применяют пару формул:

- Изменение объема продаж = (фактическое количество – изначальный план) × запланированная цена.

- Изменение цены = (фактическая цена – план) × объем продаж.

Основные методы анализа объема продаж

Рассмотрим главные методики, при помощи которых изучают ход реализации товаров.

KPI

Ключевые показатели эффективности (в английском Key Performance Indicators) непосредственно влияют на КПД работы персонала. К ним относят следующие данные:

- трафик клиентов;

- объем реализации товара;

- количество сделок;

- среднюю выручку;

- конверсию продаж;

- возвращенные вложения;

- жалобы и рекламации.

Есть масса видов КПЭ, таких как результаты, функционал, производительность, расходы и др. Руководители обычно применяют комплекс показателей, но не больше десяти.

ABC

В основе метода лежит закон Парето, по принципу которого лишь 20 % продаваемой продукции дает 80 % общей выручки. Или, наоборот, остальные 80 % товаров приносят только 20 % прибыли.

Схема предлагает распределение товара по трем категориям:

- А – самые раскупаемые и полезные продукты, дающие 80 % всего дохода. Производитель должен увеличить их объем и усилить продвижение на рынке.

- В – данные товары не относятся к убыточным, они довольно выгодны, однако продаются хуже предыдущих.

- С – эти продукты не имеют спроса либо их выпуск нерентабелен (то есть расходы не окупаются продажами). Подобные изделия снимают с производства или просто избавляются от них.

SWOT-анализ

Анализ объема продаж, основанный на объективности владельцев бизнеса. В название SWOT заложена аббревиатура из четырех понятий – strengths (преимущества компании), weaknesses (ее минусы), opportunities (возможности развития), threats (угрозы). По этим категориям разносят ключевые показатели.

Определив эти позиции, нужно найти возможные варианты улучшения ситуации. Затем решить, как предприятию работать и эффективно развиваться дальше.

XYZ

Иллюстративный метод, который требует разносторонних данных обо всей продукции, представленной компанией. Большая роль в таком анализе отводится коэффициенту вариации (относительное стандартное отклонение в сравнении со среднеарифметической величиной).

По результатам изучения товары группируются с созданием трех категорий, где объем продаж колеблется в пределах: до 10 %; 11–25 %; 25 % и выше. Чем меньше отклонение в процентах, тем устойчивее ситуация с продуктом.

Анализ объема продаж: пошаговое руководство

Шаг 1. Посчитать выручку.

Если соотнести доходы от торговли с вырученной суммой прошлого аналогичного периода (года, месяца), несложно разобраться, есть ли рост продаж. Допустим, выручка в марте повысилась на 3,5 % против апреля и на 10 % в сравнении с мартом прошлого года. Отсюда вывод: прибыль стабильно возрастает, независимо от сезона года.

Средний годовой доход можно найти по формуле расчета CAGR – общего среднегодового темпа роста:

CAGR = (Выручка Tn / выручка T0)(1/Tn-T0) – 1, где:

Tn — выручка за последний год периода, T0 — выручка за первый год, Tn-T0 — количество лет.

Делать анализ объема производства и продаж только по этому критерию невыгодно, так как на получение прибыли влияет масса обстоятельств – от сезонности торговли до актуальной конъюнктуры рынка.

Обычно этому виной слабо налаженные бизнес-процессы: неверное распределение функций персонала, вялый документооборот и уязвимая логистика, которая приводит к недовольству покупателей.

Шаг 2. Проанализировать внутренние показатели.

Кроме выручки с торговли, нужно учитывать рентабельность продаж и прибыль, их колебание и ритмичность, а также то, что мотивирует клиентов к сделкам.

При замедлении или стагнации продаж необходимо проверять производительность бизнес-процессов, отдачу от сотрудников ОП и их руководителей, а также качество общения с клиентами.

Все это можно сделать, применяя SWOT-анализ. Он помогает находить плюсы и минусы реализации товара, определять возможности и риски. Так, преимуществом отдела сбыта может стать огромное число лояльных покупателей. А недостатком – инертность привлечения новых клиентов.

Для устранения проблем необходимо обучать сотрудников искусству привлекать людей и непременно повышать их мотивацию к труду. При этом существует риск того, что знающие продавцы часто уходят к конкурентам.

Шаг 3. Оценить работу руководителя отдела продаж.

Тут нужно проследить, как РОП руководит торговлей. Знает ли он ассортимент сотрудников, проверяет ли поток входящих сообщений, содействует ли персоналу в достижении целей, оперативно ли меняет стиль работы при снижении KPI?

Также важно, как руководитель мотивирует продажников: имеют ли они личные цели, разбирают ли все вместе сложные вопросы, ищут ли собственные методы решения задач, что знают о товаре и заказчике?

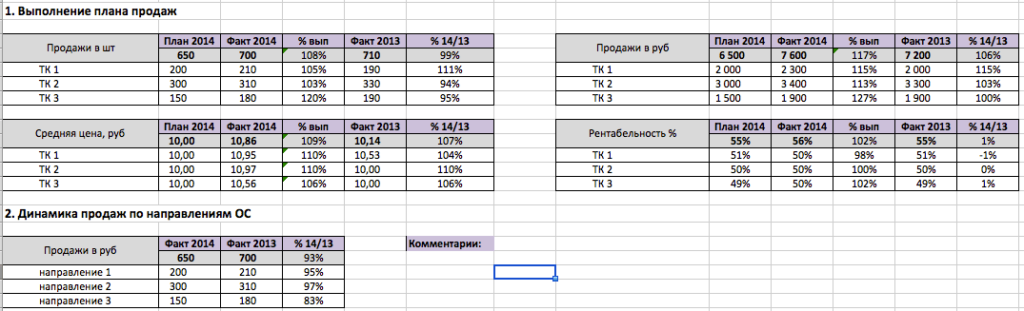

Шаг 4. Оценить выполнение плана продаж.

Владельцу бизнеса необходимо знать, что помогает выполнять планы продаж – единство действий коллектива или влияние извне: помощь маркетологов, применение скидок, актуальность продукции (услуг). Произвести анализ объема продаж помогут следующие данные: количество закрытых сделок, конверсия в цепочках «письма → входящие звонки», «звонки → личные встречи», «встречи → завершенные продажи».

Причинами невыполнения плана, кроме работы менеджеров, могут стать: дурная слава о компании; слабый поток входящих обращений, сниженные цены конкурирующих фирм. Если все перечисленное в норме, значит причина кроется в самом отделе сбыта. И с ним нужно работать.

Шаг 5. Оценить эффективность коммуникации.

Имеются в виду звонки, личные встречи, реакция продажника на интернет-запросы покупателей. Как скоро продавец дает ответ на письма потребителей, как собирается на встречу, с какими инструментами работает, практикует ли скрипты продаж, проявляет ли активность, какой процент закрытых сделок от проведенных менеджером встреч?

Шаг 6. Проанализировать воронку продаж.

Для этого потребуются данные о получаемых звонках, о проведенных встречах и о сделках (намеченных, проведенных и отмененных). Здесь лучше применить систему CRM, куда заносятся все точки соприкосновения с клиентами. При этом следует учитывать конверсию на всех этапах, реальные итоги продавцов и отдела в целом, их соответствие прогнозным KPI.

Шаг 7. Проанализировать рабочие инструменты.

Чтобы провести анализ объема продаж, необходимо знать: наработал ли отдел базу клиентов и однородна ли она; правильно ли менеджеры вносят данные о новых покупателях; когда они общаются с клиентами; кем принято решение о встрече. Ответ на все эти вопросы должен дать РОП.

Также важно, помогают ли сотрудникам отдела методички и скрипты доступно объяснить свою позицию заказчикам: с какой периодичностью меняются сценарии продаж и как это влияет (в среднем) на конверсию; откуда люди черпают добавочные сведения после общения с продавцом.

Шаг 8. Проанализировать клиентов.

Методика анализа ABC XYZ позволит: сегментировать базу клиентов; определить их ценность для компании; понять, как вызвать интерес у ключевых заказчиков товара (услуги), а также создать тактику и правила их привлечения.

Чтобы узнать, на что способен покупатель, и прикинуть вероятность сделки, необходимо разнести людей по категориям, найти, какая группа проседает и причину этой ситуации.

В ходе анализа можно понять, кто из клиентов выгоден компании (приносит максимум дохода) и как использовать такой же метод проведения сделок к менее активным людям. Как правильно общаться с посетителем, чтобы не ошибаться в будущем.

Отзыв Алексея Толкачева о курсе Сергея Азимова: “Окупил стоимость курса в несколько раз!”

Нужно проверить удовлетворенность потребителей партнерством с вашим брендом. Рекомендуют ли они его в своем кругу? Получают ли те бонусы, которых ожидали? Либо считают сотрудничество с вами негативным даже после сделки.

Шаг 9. Проанализировать ассортимент.

Такой подход позволит избавляться от убыточных позиций и вовремя менять их на новинки, очистить склад, уйти от переплат поставщикам и кассовых разрывов. Проверка окупаемости и конкурентности товаров укажет, что из них берут чаще всего и очень много и что дает компании сверхприбыль.

Существует 3 группы товаров, из которых:

- А – приносят наибольшую прибыль;

- В – приносят устойчивый доход;

- С – приносят небольшую прибыль.

Продукты группы А дают компании основную прибыль (80 %), однако составляют лишь пятую часть ассортимента (20 %). Товары категории В способны дать 15 % выручки, при этом занимая 30 % всей коллекции изделий. Доход с продукции из группы С (50 % ассортимента) составит только 5 %.

Проводя анализ объема продаж, необходимо брать в расчет их численность, доход по каждому продукту, роль бонусов и скидок, сделки по региону (городу), формирование цены и базовую стоимость товаров.

Все это предусматривает метод ABC, который позволяет выделить самые прибыльные и убыточные позиции, чтобы пересмотреть сложившийся ассортимент. Простой пример: основной доход пекарне обеспечивают круассаны, а пончики практически не продаются. Значит, у хозяина в приоритете круассаны, а пончиков он выпекает мало.

Инструмент XYZ проиллюстрирует, насколько однороден ваш товарный спрос (что из продуктов жители приобретают более-менее регулярно).

По стабильности ретейла товары делят следующим образом:

- X — 0–10 % товары с самым стабильным спросом.

- Y — 10–25 % товары с менее стабильным спросом.

- Z – > 25 % товары с нестабильным спросом.

Шаг 10. Проанализировать стратегию продаж.

Тут можно посмотреть, работают ли продавцы над совершением повторных сделок. С какой периодичностью они общаются с клиентами в данном ключе?

Проверьте, совпадает ли реальная выручка с плановой величиной? Нет? Ищите причину! Возможно, ниша перенасыщена таким товаром. Или конкуренция довольно высока. А может быть, причина кроется в неверных ценах или плохой работе ваших маркетологов.

Анализ объема продаж всегда был основным этапом в деятельности любой компании и, в частности, ее отдела сбыта. Используя методики оценки, определяют прибыльный товар и устраняют все недоработки бренда. Одновременно с повышением прибыли растет и развивается ваш бизнес. Поэтому старайтесь регулярно проверять все действия компании и корректировать стратегию продаж.

Разные методы анализа объема продаж компании в розничной торговле помогают повысить эффективность работы любого предприятия, если ими правильно пользоваться. Это необходимая практика для каждого бизнеса, который планирует развиваться, а не стоять на месте. Когда предприниматель анализирует полученные значения, он видит перспективы развития. Становится гораздо легче определить, какой товар пользуется спросом, а какой закупать не требуется. Но для контроля прибыли советуем проводить сразу несколько разных расчетов.

Зачем нужны инструменты анализа показателей продаж

В качестве исходной для всесторонней оценки принимается информация о проданных экземплярах продукции. Обязательно смотрят на ее динамику, объемы, ассортиментность. Из этого легко вычленить наиболее популярные модели, отсеять то, что не продается. Поэтому следует вести регулярный мониторинг, это жизненно важно для всех фирм.

Изменение этого значения говорит о тенденциях развития рынка и недостатках в работе компании, которые при отсутствии реагирования могут привести к проблемам. Поэтому такой контроль требуется регулярно, чтобы продажи не падали.

Кроме того, своевременный анализ поможет решить разные задачи:

- дает информацию, на основании которой у руководителя получится принимать эффективные решения – как тактические, так и стратегические;

- определяет прибыльную и убыточную продукцию, способствует принятию правильного выбора– оставить вещь в ассортименте или убрать ее;

- настраивается и меняется, в случае необходимости, сбытовая политика;

- снижаются ненужные запасы и увеличивается объем требуемых;

- сегментируется рынок;

- выявляется сезонность;

- планируются графики и ассортиментная матрица;

- своевременное понимание изменений рынка, учет спадов и подъемов.

В стандартной ситуации это делается несколько раз в год. Но во многих компаниях есть практика выполнять оценку чаще, чтобы не пропустить смены трендов. Особенно это важно в динамично развивающихся сферах рынках.

Цель анализа продаж

Объем, который был продан, можно считать одним из важнейших показателей в работе всего предприятия, так как он открывает доступ к самым разным данным – что покупают, сколько, когда и так далее. На их основании можно сделать выводы относительно недостатков в работе фирмы и правильно спрогнозировать будущее.

Мониторинг нацелен на контроль всяческих изменений, определение перспективного ассортимента и верное сегментирование рынка. Без него не получится выявить необходимые производственные запасы и принять целенаправленные решения относительно закупки и реализации. Взвешенные цели управленцы принимают только на основании детальной проверки.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Основные этапы проведения анализа продаж компании

Прежде чем начать изучать способы, которыми можно анализировать информацию, стоит рассмотреть их этапы.

Как это происходит.

1. Сначала следует собрать данные, на основании которых будут изучаться процессы. Собирается исключительно вторичная внутрифирменная аналитика.

2. Выделяются те из них, которые показывают эффективность деятельности фирмы и те, что имеют смысл при разборе на конкретных методиках.

3. Анализируется собранный массив, оценивается результат.

4. Последним этапом определяются влияющие факторы.

Виды анализа объема продаж

Есть несколько разновидностей, которые следует обязательно проводить, чтобы бизнес развивался. Предлагаем изучить их, чтобы выбрать наиболее подходящие для вашей компании.

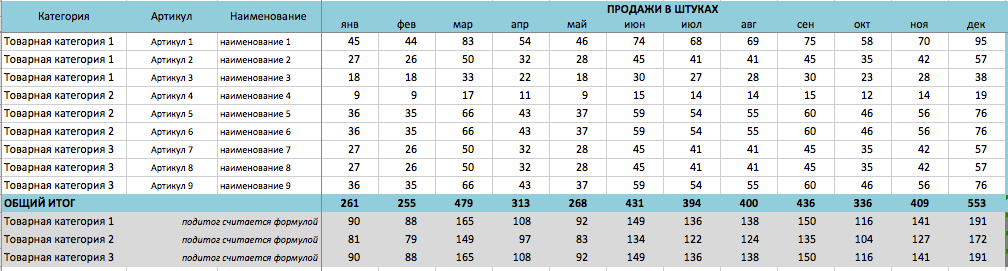

- Исследование розницы. Здесь проверяют, что и сколько продается в конкретном магазине. Также оценивается работа персонала. Все изучается в денежном эквиваленте – количество, средний чек, проданные размеры. Также необходимо контролировать их наименования, чтобы не допустить пересорта. Грамотное рассмотрение поможет создать подходящую систему мотивации для людей, чтобы они видели, как получить поощрение.

- Изучение плана. Чтобы обеспечить рост выручки, советуем своевременно спланировать, как будут взаимодействовать все отделы, создать полноценную стратегию, в соответствии с которой предстоит действовать. По итогу периода, на который он создавался, можно будет оценить, выполнены ли показатели. Если он перевыполняется несколько месяцев подряд, то рекомендуется поощрить персонал, а значения пересмотреть, возможно, они слишком занижены.

- Факторный анализ продаж. Его создают после любого другого из перечисленных измерений. Выявляет факторы, которые на самом деле могут повлиять на поведение покупателей. Это внешние и внутренние исследования, которые помогают понять, как следует воздействовать, чтобы добиться покупки от клиентов.

- Контрольный. Здесь сравнивают план с фактом, чтобы своевременно корректировать действия сотрудников и руководящего состава. Его стоит проводить раз в месяц, особенно в крупных фирмах.

- Структурный. Это рассмотрение ассортимента, с целью вычленить продающиеся наименования и обосновать решение об отказе от конкретных моделей, которые не продаются. Если реализуется 1-5 видов товаров, то проводить нет необходимости.

- Изучение рентабельности. Рассматривается результативность действия всего предприятия, соотносятся вложенные и вырученные средства. Это важный показатель, так как от его значения зависит, перспективно ли дальше развивать направление либо проще ликвидировать его.

- Анализ результатов эффективности продаж продукции. Этот параметр может показать, насколько достигнуты цели и какова продуктивность функционирования точки. Но следует помнить, что важно не просто продать определенный товар потребителю. Гораздо больше ценится, если его устроило качество предоставленной ему услуги, понравился сервис и полностью удовлетворена его потребность. Если он останется недоволен, то больше ничего не приобретет, и всем знакомым будет говорить, что не стоит обращаться сюда. Поэтому желательно контролировать, чтобы таких людей было как можно меньше. Для этого необходимо доказать посетителю, что ценность превышает стоимость, а также – закрыть его нужды.

- Исследование вторичных продаж. Эта разновидность поможет определить, возвращался ли клиент еще раз. Если человек будет доволен, то он способен стать постоянным посетителем, станет делать покупки на постоянной основе. Чем больше возвратных людей, тем лучше для компании.

- Управление реализацией. Проконтролирует, насколько правильно работают менеджеры. Ведь каким бы хорошим ни был план и стратегия, это не спасет, если сотрудники будут вести себя безграмотно. Также станет сложно, если обязанности распределят неверно. Для этого анализируется их эффективность.

Методы анализа продаж

Это один из главных индикаторов результативности функционирования предприятия. Чтобы оценить его, следует учесть все доходы, расходы и прибыль. Его можно вести как комплексное исследование или изучать по отдельным категориям.

В результате можно будет получить развитие, снижение или стагнацию изучаемых показателей в сравнении с предыдущим периодом. В рамках оценки стоит рассмотреть несколько значений.

KPI

Так называют основные индикаторы, которые покажут настоящую эффективность деятельности компании. С его помощью можно определить качество конкретного сотрудника, персонала целого отдела или всей организации. Он же позволяет понять, насколько результативна работа.

Есть разные типы:

- результаты;

- затраты;

- производительность;

- функционал.

Можно ориентироваться на самые разные параметры – средний чек, жалобы, количество продаж, конверсия, трафик и другие.

Так как продаваемые модели можно изучать по-разному, то на предприятии обычно сразу несколько KPI. Это изучение функционирования отдельных подразделений. Но советуем не рассматривать более 10 видов одновременно, чтобы исследование не оказалось перегруженным.

ABC

Эта методика отличается тем, что поможет выявить, какую долю занимает товар из всего объема продаваемых изделий. Его результаты помогают с легкостью определить, какие продукты хорошо продаются, а какие залеживаются на складах. Это дает возможность провести разработку более эффективного плана либо подтолкнет к пересмотру всего ассортимента.

Основывается на принципе Парето – 80/20. Это значит, что всего 20% продукции будут давать до 80% прибыли и наоборот, все остальные принесут только 20% прибыли. Поэтому все продаваемое делится на 3 категории:

- А – ходовые модели, которые несут основной доход в 80%;

- В – то, что обладает неплохим спросом и дает еще 15%;

- С – остатки, которые выходят на 5 доходных процентов.

Давайте подробнее рассмотрим, что это такое – аналитика продаж по abc. Допустим, в книжном магазине учебники приносят до 60%, тетради 11%, художественная литература еще 24%, а пишущие принадлежности только 4%. В этом случае учебные и литературные издания входят в группу А, тетради в группу В, а ручки и прочее относится к С. Вот последнюю часть продаваемых изделий можно исключить без вреда для развития заведения.

SWOT

Еще один популярный метод исследования, который помогает лучше познать внутреннюю организацию предприятия. Расшифровывается просто:

- S – сильные стороны, которые проявляет компания;

- W – слабые, которые следует исправлять и искать пути их решения;

- O – возможности развития и увеличения производственных мощностей;

- T – угрозы, которые необходимо учитывать и снимать, если это реально.

Если его проводить честно и подробно, то он поможет посмотреть на фирму со всех сторон, оценить, в чем она хороша или где требуется исправить. Мало просто составить, необходимо правильно анализировать полученную информацию. Это помогает справляться с трудностями и оставаться всегда конкурентоспособными.

XYZ

Осталось разобраться, как сделать этот отчет анализ продаж. Он дает возможность понять, насколько равномерный спрос на все продукты внутри компании. В результате у вас появится документ, в котором прописано, какая продукция имеет стабильный спрос, а от чего лучше отказаться.

Здесь сначала все данные вводятся в Excel, потом по специальным формулам высчитывается коэффициент вариации. А итоги можно разбить на 3 группы:

- X – от 0 до 10%;

- Y – от 11 до 25%;

- Z – свыше 25%.

Чем меньше, тем выше стабильность спроса. Считается, что таким продуктам можно позволять занимать большую часть продаваемого ассортимента – уровень интереса покупателей к ним упадет нескоро. Если же показатель все время скачет или стабильно показывает высокие значения, то стоит задуматься о том, чтобы отказаться от его закупки или производства.

Методы анализа динамики объема продаж

С помощью этого вида смотрят, какая тенденция прослеживается в функционировании всего организма фирмы. Можно проводить как комплексно по всей компании, по отдельным участкам или по конкретным торговым точкам.

- Динамичность прибыли предприятия. Сравнивается перемена текущего периода по отношению к предыдущему. Нужно рассчитать, насколько больше или меньше продукции было произведено на данный момент, чем, например, в прошедшем месяце. Также можно сопоставить проданные единицы, остатки сырья. Это поможет найти проблемные участки в функционировании, обнаружить изменения и тенденции. Например, может увеличиться количество проданных экземпляров, а выручка при этом упадет. Так бывает, если проводится акция или падает стоимость проданного.

- Оцениваем равномерность. Есть сезонные продукты, которые в одни месяцы сами прекрасно продаются, а в другие приходится стимулировать клиентов. Чтобы выявить эту зависимость, следует построить график проданного товара за несколько месяцев (а можно взять и годы). В результате станет понятно, насколько падает между сезонами спрос. Там, где был слишком большое падение – дни, когда требуется внимательно отслеживать, как можно их повысить.

Методы структурного анализа продаж

На основании итогов, которые принесет это исследование, руководитель сможет решить, будет ли убирать продукт из ассортиментной матрицы или пока оставит его. А может, он пользуется таким спросом, что стоит добавлять разновидности этой модели.

Для этого используется ABC и определяется точка безубыточности. О первом мы уже говорили выше, а второй объясняется как минимум продукции, которую следует производить предприятию, чтобы полностью покрывать издержки доходами. Это просто незаменимый способ, если необходимо ввести на рынок что-то новое.

Для ее построения потребуется:

- цена товара;

- объем, который будет реализован за период;

- постоянные издержки, которые затрачивались именно на эту вещь;

- переменные затраты;

- полная себестоимость.

Обычно ее строят в качестве графика. По одной оси будут количество покупок, по второй – выручка от нее. Затем строятся две отдельных прямых. Первая будет выглядеть как цена продукции, умноженная на 1 ось. Следующая отражает полные издержки. Когда пересекутся эти две линии, тогда и наступит точка безубыточности. Меньше этого производить бессмысленно и нерентабельно.

Контрольная проверка объема продаж

Мы уже рассказывали об этом методе. Это сравнение двух значений – запланированного и фактического. Если выявляется отклонение, то исследуется, что именно происходит неправильно, а управленцы приступают к коррекции действий.

Факторный анализ

Если были определены несоответствия спланированному, то сначала выявляется, какие факторы повлияли на это. Так необходимо делать, чтобы избавиться от них.

Для этого используют 2 формулы.

- Отклонение в объемах = (от факта количества отнимается план)*на запланированную цену. То, что получится – изменения в прибыли, которые случились из-за снижения/увеличения продаж.

- Изменение цены = (фактическая – спланированная)*объем, полученный по факту. Результатом станут изменения в выручке, которые произошли из-за перемен в цене на продукт.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Способы анализа торговли

Это можно делать сразу по нескольким критериям или только по одному, смотря с какой стороны расценивать деятельность магазина.

Что можно изучить:

- динамичность товарооборота;

- структуру и сумму чеков;

- ABC;

- XYZ;

- эффективность использования основных средств;

- поведение покупателей.

Все эти виды можно проводить ежеквартально, помесячно или раз в полгода. Насколько часто – выбирать руководителям, но при слишком редких отчетах нет смысла ими заниматься.

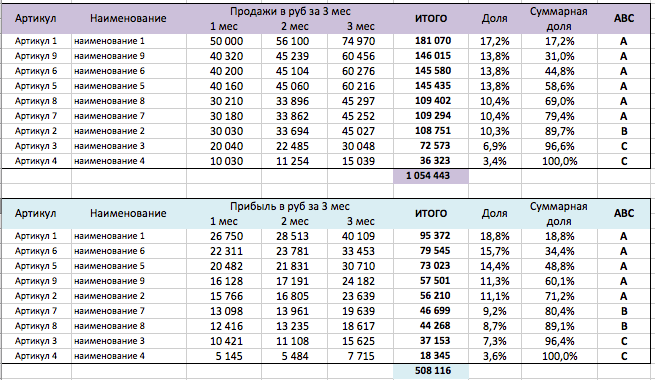

Для наглядности предлагаем собрать данные в такую таблицу:

|

Группы ассорт. |

ABC |

Вес реализации, тонн |

Стоимость, тысяч руб. |

||||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|

|

ветчина |

В |

А |

А |

45 |

160 |

190 |

3 500 |

14 000 |

16 530 |

|

колбаса |

А |

А |

А |

90 |

343 |

387 |

5 800 |

21 670 |

28 960 |

|

сыр |

В |

С |

– |

110 |

70 |

0 |

8 600 |

4 700 |

0 |

|

молоко |

А |

А |

А |

120 |

140 |

150 |

11 800 |

13 200 |

15 400 |

|

конфеты |

В |

В |

А |

35 |

40 |

60 |

6 700 |

7 600 |

8 200 |

|

хлеб |

– |

В |

В |

0 |

35 |

70 |

0 |

4 300 |

9 200 |

Как анализировать продажи и их объем

Это один из наиболее часто проверяемых и контролируемых показателей, особенно в рознице. Кроме того, он почти всегда показательный, ведь основная цель практически любого бизнеса – получить прибыль.

При желании можно добиться увеличения выручки без дополнительных вложений, грамотной настройкой ассортимента и автоматизацией процессов на предприятии. Не менее важно отслеживать все в долгосрочной перспективе.

Рентабельность продаж и ABC-анализ

В общем случае чистая прибыль делится на валовый доход организации. Если рассматривать причинно-следственную связь, то этот показатель растет в случае:

- темп роста затрат опережает скорость увеличения получения денег;

- доход падает, расходы растут;

- прибыль уменьшается быстрее, чем снижаются затраты.

Это может происходить, если инфляция растет быстрее выручки, если нормы затрат становятся выше или минимизируются цены вместе с ассортиментной матрицей.

Можно изучать как все предприятие в целом, так и отдельные его части, магазины или филиалы.

Показатель конверсии

Конечно, не каждый, кто зайдет в заведение, выйдет оттуда с приобретением. Это выявляется, как процент клиентов, которые сделали покупку в точке. Значение сильно варьируется – в салоне меха это всего несколько процентов, а в продуктовом или хлебном отделе – до 95% и больше. Чтобы его выяснить, следует поставить счетчик посетителей.

Показатель среднего чека

Если разделить количество покупок на всю выручку, то получится то, что мы ищем. Чем крупнее этот индекс, тем выше эффективность торговой точки.

Он зависит от:

- того, как продавцы умеют убедить и допродать сопутствующую продукцию;

- насколько эффективно выставлен товар;

- размеры ассортиментной матрицы.

Самый высокий показатель большой обычно у гипермаркетов, где люди могут купить сразу продукты и промтовары. Помните, что чем лучше оформлена прикассовая зона, тем выше вероятность увеличить чек в последний момент.

Чтобы его повысить, можно попробовать предложить посетителям:

- бесплатную доставку;

- реализация комплексом, пакетно;

- выгодные предложения в ограниченном количестве;

- сотрудничество с другими фирмами;

- бонусные программы.

Показатель продаж с квадратного метра

Его обязательно рассчитывают, чтобы понять, насколько эффективно работает одна точка в сети. Чем больше помещение, тем выше аренда, коммунальные платежи, другие издержки тоже растут. Организовать его надо так, чтобы он приносил максимум выручки.

Число возвратов

Часто это значение связано с негативными эмоциями, но оно неизбежно. Даже в самых удачных заведениях все равно есть несколько возвратных накладных. За ним рекомендуется следить, он не должен превышать 2-3% от всех продаж. Иногда он оказывается немного больше в отделах одежды и обуви, это считается нормальным процессом.

Показатель зарплатоемкости

Чтобы его определить, следует разделить зарплату всех сотрудников на валовый доход компании. Если предприятие работает правильно, то он не будет превышать 10%.

Почему он может оказаться выше:

- есть лишние люди в штате;

- слишком маленькая наценка;

- выручка падает под влиянием внутренних или внешних причин;

- неверная, часто избыточная система, по которой мотивируются сотрудники.

Excel, как инструмент для анализа показателей продаж

Большинство расчетов будет успешно проводиться в этой программе. Здесь достаточно несколько раз ввести формулы, чтобы постоянно быть в курсе большинства изменений внутри фирмы.

В чем его плюсы:

- автоматически проводятся любые расчеты;

- быстрый поиск – нужно только ввести в поисковую строку нужный показатель или месяц;

- строит графики;

- даже лицензионная версия оценивается недорого.

Советы

Чтобы получить максимально полную картину, предлагаем принять эти рекомендации:

- задействуйте сразу несколько методик и считайте больше 3 значений;

- на все цифры смотрите объективно, не стоит подгонять факт под план;

- следите за работой маркетингового отдела и всего персонала, часто от них зависит выручка;

- обязательно разработайте системы мотивации сотрудников.

Вывод

Мы изучили, что такое анализ продаж товаров, привели пример, как это правильно делать. Это обязательная процедура для компании любого размера, если в планах ее владельцев развитие, а не деградация. Чтобы своевременно корректировать закупки, следует отслеживать ненужные группы продукции, убирать их из ассортиментной матрицы. Это поможет экономить на издержках и освободит место и время для занятия более рентабельными разновидностями.

Также оптимизировать и упросить бизнес-процессы компании помогут продукты компании «Клеверенс». Обращайтесь по телефону или через специальную форму, чтобы задать интересующие вопросы.

Количество показов: 55309

Величина объема продаж – ключевой показатель успешности бизнеса, поскольку изменение его значения определяет доход предприятия от реализации товаров и услуг и позволяет оценить эффективность выбранной бизнес- и маркетинговой стратегии, изменение спроса на конкретный товар или услугу, а также качество работы сотрудников коммерческого отдела.

Что показывает и включает в себя объем продаж

Простыми словами объем продаж аналогичен выручке предприятия, поскольку отражает количественную реализацию продуктов компании, выраженную в актуальных денежных единицах или величине исчисления реализованного продукта (штуки, килограммы, часы и т. п.). При этом вариант расчета выбирают в зависимости от сферы деятельности предприятия, специфики ведения бизнеса и необходимости для утвержденной управляющим составом отчетности. Сведения об объемах продаж получают из финансовых отчетных документов – первичной документации и данных управленческого учета. Причем выбор эквивалента зависит от специфики проведения промежуточного или планового анализа деятельности компании, которая может определяться в зависимости от целей и задач конкретного исследования:

- финансовая – подразумевает учет всех денежных поступлений на счет организации и становится стартовой точкой для расчета прибыли бизнеса, его маржинальности и других показателей;

- количественная – выражается в актуальных единицах реализации товара или услуги и помогает определить рост или снижение спроса на продукцию компании в целом или на отдельную товарную категорию, а также позволяет оценить результаты работы коммерческого отдела в расчете плановых показателей.

Величина объема продаж определяет качество выбранной стратегии развития бизнеса на рынке товаров и услуг, а своевременное отслеживание ее изменения позволяет скорректировать существующую концепцию и предотвратить убыточный период в деятельности компании. Кроме того, расчет планового и фактического объема выручки необходим для разработки и изменения ценовой политики компании, эффективности запущенных маркетинговых акций, коммуникационной стратегии и взаимодействия сотрудников с клиентами компании. Кроме того, анализ изменения объема продаж во многих случаях оценивает работу структурных подразделений предприятия – маркетингового, коммерческого, планово-экономического и т. д.

При расчете объема продаж важно иметь в виду, что он равен общей выручке предприятия: то есть включает в себя все денежные поступления на счет компании, учитывая и товары и услуги, предоставленные в кредит. Оценка показателя необходима не только для анализа долгосрочных результатов и определения стоимости бизнеса, но также и для решения краткосрочных задач: например, эффективность запуска новой товарной категории, работа отдельной точки продаж, изменение товарооборота в зависимости от сезонности, внутренних и внешних экономических и других факторов и т. п. Такой анализ дает возможность корректировки не только позиционирования бренда на рынке, но и внутренних перестановок в компании – изменение ассортимента реализуемой продукции, сокращение или расширение штата сотрудников, обновление внутренней коммуникации для ускорения совершения сделки и др.

Виды объемов продаж

В зависимости от задач отдельного экономического анализа выбирают расчет нужного показателя объема продаж, который определяется исходя из общей выручки компании в течение выбранного временного промежутка. При этом для оценки важно учитывать тот период времени, который соответствует основной деятельности компании и наиболее полно отражает изменение выручки с учетом специфики бизнеса:

- валовый – включает в себя весь доход от реализации товаров и услуг предприятия, при этом финансовый показатель не учитывает предоставленные скидки, возвраты товаров, налоги, дебиторскую задолженность и другие расходы компании;

- чистый – выручка предприятия, полученная за отчетный период, с учетом вычета скидок, возвратов и других расходов на реализацию товара или услуги;

- целевой – показатель, который рассчитывается в рамках планирования соответствующим подразделением организации результатов при экономическом анализе компании;

- критический – аналогичен точке безубыточности и определяет тот минимальный объем выручки предприятия, при котором оно может работать без убытков и свести разницу доходов и расходов в ноль.

Каждый из показателей должен быть рассчитан для отдельного предприятия в соответствии с краткосрочными и глобальными целями развития и особенностями товарооборота, чтобы наиболее полно отразить текущее положение компании на рынке и спрогнозировать количественные и качественные изменения в схеме ведения бизнеса. Так, например, валовый объем учитывают при необходимости отслеживания изменения спроса на продукт или отдельную группу товаров или услуг. Чистый объем продаж при этом может указывать на эффективность применения отдельных маркетинговых акций и специальных предложений, процент отбраковки товара, зависимость спроса от внешних факторов и т. д.

Формулы расчета объема продаж

Начинающие предприниматели часто стремятся узнать уровень выручки компаний-конкурентов, однако в рамках оценки объемов продаж с целью анализа собственного бизнеса этот критерий неинформативен. При расчете показателя объема продаж следует иметь в виду, что эта величина не имеет какого-либо фиксированного или критического значения и уровень нормы определяется только финансовым подразделением конкретной организации с учетом текущих начальных условий. Так, например, плановый объем продаж производственного предприятия будет зависеть не только от ассортимента продукции, сезонности спроса, внедренных маркетинговых выбранных инструментов, но также необходимо учитывать производственные расходы, амортизацию здания, налоги, реализацию продукции с отсрочкой платежа и прочие факторы.

Обычно валовую выручку компании указывают в открытых финансовых отчетах, доступ к которым может получить любой человек, даже не будучи сотрудником данной организации. Однако знание этого показателя само по себе не может давать информацию об эффективности товарооборота и прибыльности предприятия. Для полноценного анализа необходимо рассчитывать чистый объем продаж по формуле, данные для которой берут из бухгалтерской отчетности:

Объем продаж = (П + УПЗ) / (Цед — Пред),

где П – прибыль,

УПЗ – условно-постоянные затраты,

Цед – стоимость единицы товара,

Пред – переменные расходы на единицу товара.

Здесь в качестве условно-постоянных затрат понимают налоги, расходы на производство и реализацию товара или услуги, амортизацию здания, арендную плату и прочие отчисления. Эти расходы считаются фиксированными в первую очередь по отношению к переменным расходам на единицу товара. Последние могут меняться с корректировкой объема выпускаемой продукции, стоимости расходных материалов и т. д.

В некоторых случаях требуется конкретизация формулы с учетом показаний из отчета о прибылях и убытках:

Объем продаж = (EBIT + УПЗ) / (Цед — Пред),

где EBIT означает прибыль предприятия до уплаты налогов и прочих вычетов.

Пример расчета

На примере производства керамики можно рассмотреть расчет объема продаж:

| Показатели | Данные из отчетов (руб.) |

| Прибыль | 12 млн |

| Условно-постоянные затраты | 700 тыс. |

| Цена за единицу продукции | 500 |

| Переменные расходы для единицы продукции | 100 |

Таким образом, объем выручки будет рассчитан по формуле:

ОП = (П + УПЗ) / (Цед — Пред) = (12 000 000 + 700 000) / (500 — 100) = 31 750 (единиц продукции).

Часто используемый показатель в экономическом анализе – целевой объем продаж, его рассчитывают по формуле, которая учитывает маржинальную прибыль компании (МП). Она соответствует разнице выручки от реализации товаров или услуг и затрат на их реализацию. В этом случае:

ОП = (EBIT + УПЗ) / МП.

Эффективность товарооборота определяется благодаря расчету чистого объема продаж – выручки предприятия за минусом выплат:

Чистый объем продаж = (ЧП * 100 %) / (ОП — отчисления),

где ЧП – чистая прибыль, ОП – валовый объем продаж, а под отчислениями понимают все возвраты товаров, предоставленные скидки и прочие расходы.

Работа планово-экономического отдела и утверждение долгосрочных финансовых целей предприятия подразумевают также расчет среднего объема продаж, на который ориентируются сотрудники финансового, маркетингового и коммерческого подразделения при выстраивании стратегии развития бизнеса.

Анализ показателя

Расчет объема продаж сам по себе не может принести компании достаточно пользы – необходимо оценивать его изменения в соответствии со сменой внешних или внутренних условий. Поскольку величина выручки не характеризует действия компаний-конкурентов, анализировать объем продаж необходимо относительно собственных учетных периодов, утвержденных руководством компании. При этом за основу могут быть взяты ежемесячные, квартальные или годовые финансовые отчеты – расчет показателя зависит от текущих потребностей экономического анализа предприятия при постановке целей или задач или корректировке стратегии развития.

Оценка объемов продаж должна выполняться в соответствии с четкой последовательностью:

- сбор необходимых данных из бухгалтерской и экономической отчетности;

- выявление критериев, относительно которых будет произведен анализ (критерии выбираются в зависимости от первоначальных целей анализа эффективности товарооборота);

- выбор методики анализа и оценка полученных данных;

- выявление критических значений и влияющих на них факторов.

Анализ показателя объема выручки обычно объединяет несколько структурных подразделений и может быть как заранее запланированным (например, при завершении отчетного периода), так и спонтанным (при резком снижении выручки предприятия). Конкретная методика оценки на третьем этапе выбирается в соответствии с причинами проводимого анализа – контроль достижения плановых значений, необходимость пересмотра ценовой политики, снижение актуальности отдельной группы товаров или услуг, потребность выделения ключевых позиций среди ассортимента продукции, сомнения в квалификации менеджеров по продажам и т. д.

Виды анализа

Как правило, методы анализа объема продаж применяются комплексно, но для ряда ситуаций возможно также индивидуальное использование отдельных методик:

- плановый – вид анализа, при котором определяется подходящий для индивидуальных условий временной промежуток и рассчитывается плановый объем продаж. Изначальное планирование и дальнейшее отслеживание достижения плановых показателей определяют прибыльность бизнеса;

- контрольный – необходим для сравнения плановых и фактических показателей выручки и корректировки на их основе выбранной стратегии продвижения продукта и коммуникации с потребителем;

- критический – позволяет рассчитать точку безубыточности ведения торговой деятельности и спрогнозировать действия по развитию продаж;

- структурный – применяется при необходимости выявления отдельных продуктов или категорий товаров и услуг, показатели выручки по которым являются слабой позицией. Такой вид анализа нужен для своевременного выявления критических значений и обновления ассортимента продукции, а также для утверждения ключевых товаров в соответствии с маржинальностью;

- анализ динамики – обязательный вид анализа для определения развития бизнеса и вектора движения компании. В этом случае происходит сравнение текущего объема продаж с показателями за предыдущие отчетные периоды. При выявлении отрицательной динамики производят пересмотр выбранных стратегий ведения бизнеса;

- факторный – представляет собой выявление факторов, влияющих на изменение объема реализации с целью усиления или изменения текущей тактики.

Методы анализа

В рамках выбранного вида анализа выбирают конкретную методику оценки результатов, опираясь на полученные данные о выручке, прибыли и расходах компании:

- АВС-метод – основывается на принципе Парето (20 % усилий дают 80 % эффективности) и выявляет тот товар, который приносит наибольший доход предприятию. Таким образом можно определить влияние отдельной категории на общий показатель реализации и выявить те позиции, которые отличаются низким спросом, с целью их выведения из производства или участия в последующем маркетинговом продвижении;

- KPI – методика анализа, основанная на определении ключевых параметров эффективности, которые определяются с учетом специфики отдельного бизнеса. Обычно такой метод применяют при исследовании динамики продаж в привязке к работе персонала компании. При этом в качестве критериев могут быть взяты величина среднего чека, конверсия, процент возврата товара и прочие моменты, которые позволяют оценить коммуникацию и предоставление услуги клиенту;

- SWOT-анализ – помогает в оценке сильных и слабых сторон продукции и предоставляемой услуги, а следовательно, и выявить возможные точки роста, в соответствии с которыми будет произведен пересмотр стратегии развития компании.

Дополнительно к перечисленным методикам руководители компаний выбирают и другие методы анализа, направленные на подробную оценку полученных результатов и выявление критических параметров. Например, анализ утвержденной коммуникационной стратегии, распределения обязанностей внутри коммерческого отдела, внедренных маркетинговых инструментов, актуальности информации для целевой аудитории, позиционирования бренда на рынке и т. д. Таким образом, анализ ассортимента, квалификации сотрудников и актуальности маркетинговых акций не являются достаточными сами по себе и должны выполняться в комплексе для разработки стратегии положительной динамики продаж. Однако в некоторых случаях увеличение количества сделок и реализации продукции не ведет к росту объема продаж за счет снижения цены единицы товара. Еще один нюанс анализа объема продаж предприятия заключается в том, что, несмотря на неактуальность оценки конкурентов в расчете выручки, эти показатели учитываются при рассмотрении вопроса о доли рынка.

Причины снижения объемов продаж

Снижение объема продаж является значимым критерием планового функционирования бизнеса и требует выявления ошибок и пересмотра выбранной стратегии в части критических значений.

- Ошибки при планировании

Неверное определение плановых показателей искажает полученные результаты и дает неточные данные при оценке текущей деятельности.

- Ошибки в маркетинговой стратегии

Неверно разработанная маркетинговая стратегия, неправильно выбранный сегмент целевой аудитории и способы позиционирования бренда и отдельных продуктов на рынке часто ведут к снижению спроса на товар или услугу, а значит, и понижению показателя объема выручки. Отрицательная динамика продаж может наблюдаться также при выборе недостаточного количества маркетинговых инструментов и минимальном информировании потребителей. Кроме того, даже при корректном выборе маркетинговой стратегии и запуске актуальных рекламных акций отсутствие детальной проработки отдельных специальных предложений может привести к снижению объема реализации за счет установления критического уровня скидок на товар или услугу.

- Ошибки коммерческого отдела

Отсутствие мотивации в заключении сделки, нарушение коммуникационной стратегии, недостаточная квалификация менеджеров по работе с клиентами могут стать причиной снижения объема продаж за счет увеличения времени обработки единичного заказа или отсутствия вовлеченности в диалог с клиентом, что ведет к уменьшению процента прохождения по воронке продаж.

- Ошибки ценовой политики

Выбор неверной ценовой политики или некорректное позиционирование отдельных ценовых категорий товара не меняют спрос потребителя на данную товарную группу, но снижают процент покупок в конкретной компании и увеличивают долю рынка конкурентов. В связи с этим важно проводить мониторинг рынка и устанавливать конкурентоспособные цены на продукцию. Причем неоправданно низкая цена также может способствовать снижению объема реализации за счет появления недоверия к компании.

- Негативное влияние внешних факторов

На динамику продаж также влияют и внешние факторы, которые никак не зависят от внутренней деятельности компании. Например, снижение трафика вблизи торговой точки, мировые экономические и политические кризисы, введение санкций и т. д.

Расчет и своевременный анализ объема продаж важен как на начальном этапе развития бизнеса, так и для крупных предприятий с фундаментальной долей рынка. Его изменение помогает выбрать нужную тактику продвижения, определить сильные и слабые стороны компании и реализуемой продукции и скорректировать существующую стратегию для достижения положительной динамики продаж. Кроме того, оценка показателя и приведших к такому значению внешних и внутренних факторов выявляет потенциальные точки роста и дает возможность продвижения компании на рынке. Для достижения эффективных результатов рекомендуется проводить промежуточную оценку объема продаж раз в месяц и сверять полученные данные с плановыми значениями показателя, рассчитанные с учетом специфики, сезонности и сферы бизнеса.

Анализ продаж – это понятная менеджерам «старой школы» интерпретация и смысловое наполнение модного выражения – «маркетинг, основанный на данных». Этот инструмент и двадцать и сто лет назад давал информацию для размышления и принятия решений управленцам в отношении выбранной стратегии, методов продвижения, качестве товара, эффективности продавцов и др. Современный инструментарий и вычислительные мощности позволяют делать невероятные по сложности и глубине исследования, что потенциально выводит анализ продаж на качественно новый уровень.

Но для начала разберемся с простыми вещами.

Что является предметом анализ продаж

Предметом для этого вида анализа могут быть следующие данные:

- количество сделок;

- объем продаж в натуральном выражении;

- объем продаж в денежном выражении;

- количество sales-менеджеров;

- маркетинговые бюджеты;

- статистика контактов с клиентами, «воронка продаж»;

- складские остатки.

Данные для анализа нужны не только на момент создания отчета, но и за прошлые периоды, соответствующие отчетному. Чем больше данных, тем больше можно произвести с ними манипуляций и получить подтверждение или опровержение своих гипотез. Поэтому стоит собирать следующие данные:

- помесячно, поквартально, ежегодно;

- по продуктам;

- по географическим регионам / рынкам;

- по подразделениям / sale-менеджерам.

Современные учетно-аналитические системы, такие как «1С:ERP Управление предприятием», предусматривают возможность регистрировать для каждой операции (сделки, продажи) признаки, на основе которых в последствии будет произведена сегментация данных. Например, заполняя в системе данные по сделке, мы указываем не только сумму, состав и объем заказа, цены, но и регион, подразделение, конкретного менеджера по продажам, осуществившего сделку. Кроме того, автоматически фиксируется дата и время регистрации сделки, а позже при анализе та сделка будет отнесена на конкретную дату, регион, подразделение и т.д.

Как анализировать динамику и структуру продаж

Проанализировать выручку – первая мысль, которая приходит в голову в контексте продаж: если выручка растет – растут продажи.

Анализ выручки

Анализ выручки в первом приближении – это констатация факта – выросла она или нет? Для этого выручку за отчетный период сравнивают, во-первых, с таким же показателем за предыдущий период, а во-вторых, с выручкой за аналогичный период прошлого года (см. таблицу 1).

Попробую построить сквозной пример для этой статьи. Возьмем условную фабрику «Петрушкин Двор» по производству игрушек с ассортиментом из трех видов зверьков из меха: мишки, мышки и шалунишки.

Таблица 1. Анализ выручки за июнь 2020 года

|

Май |

Июнь |

Рост за |

Прирост, % |

Июнь |

Прирост, % |

|

|

Выручка, |

20 000 |

21 500 |

1 500 |

7,5% |

19 500 |

10,3% |

|

в т.ч.: |

||||||

|

мишки |

5 000 |

8 500 |

3 500 |

70,0% |

5 500 |

54,5% |

|

мышки |

10 000 |

8 000 |

-2 000 |

-20,0% |

9 000 |

-11,1% |

|

шалунишки |

5 000 |

5 000 |

0,0% |

5 000 |

0,0% |

Как видно из таблицы, в июне выручка выросла на 1,5 млн рублей или на 7,5% относительно выручи за май. При этом, по сравнению с июнем прошлого года, выручка выросла на 10,3%. Что дает нам эта информация?

- Мы видим, выручка выросла – это позитивный фактор, но быть может это связано с сезонностью?

- Сезонность, скорее всего, не причем, так как выручка выросла и относительно аналогичного периода в прошлом году.

Чтобы убедиться в устойчивости тенденции роста выручки, следует проанализировать несколько периодов подряд. Можно анализировать помесячно, но я в своей практике с таким не сталкивался. Данные за месяц могут сильно отклоняться по случайным причинам или в результате действия факторов сезонности, тогда как годовые отклоняются из-за ошибок в планировании и управлении в целом или из-за динамики рынка в целом. Поэтому анализ тенденции продемонстрирую на данных за пять лет по годам (таблица 2).

Таблица 2. Анализ выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за |

CAGR |

|

|

Выручка, |

120 000 |

130 000 |

140 000 |

150 000 |

160 000 |

170 000 |

41,7% |

7,2% |

|

в т.ч.: |

||||||||

|

мишки |

50 000 |

62 000 |

72 000 |

85 000 |

95 000 |

105 000 |

110,0% |

16,0% |

|

мышки |

50 000 |

49 000 |

48 000 |

47 000 |

46 000 |

45 000 |

-10,0% |

-2,1% |

|

шалунишки |

20 000 |

19 000 |

20 000 |

18 000 |

19 000 |

20 000 |

0,0% |

0,0% |

Из данной таблицы видим, что выручка из года в год у нас росла, и по итогу пяти лет выросла на 41,7%. Средний рост за год мы оценили посредством показателя CAGR – совокупного среднегодового темпа роста (Compound annual growth rate) по формуле:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0)– 1,

где Выручка Tn – выручка последнего года, в нашем случае 2019 года,

выручка T0 – выручка первого года, в нашем случае 2014 года,

Tn – T0 – количество лет.

Расчет показал, что в среднем выручка предприятия росла на 7,2% в год.

Анализ выручки в разрезе продуктов

Выше мы получили картину очень благоприятную – продажи растут и можно на этом успокоиться. Однако опыт показывает, что картина может быть не так однозначна. Мы продаем три продукта, и тот факт, что выручка в целом по компании растет, не говорит нам, что все продукты у нас замечательные и показывают одинаковый по направлению и темпам рост – так бывает редко!

Необходимо провести аналитику выручки в разрезе каждого вида номенклатуры. Для современных учетных систем разделить выручку по номенклатуре не составляет труда. Результаты показаны выше в таблицах 1 и 2. Из них мы видим, что мишки из месяца в месяц и из года в год продаются все лучше, тогда как по мышкам, наоборот, выручка из года в год снижается. По шалунишкам ситуация тоже вызывает вопросы – продажи не растут, хотя и не падают.

Анализ временного ряда еще называют горизонтальным анализом, в то время как анализ структуры – вертикальным (см. таблицу 3).

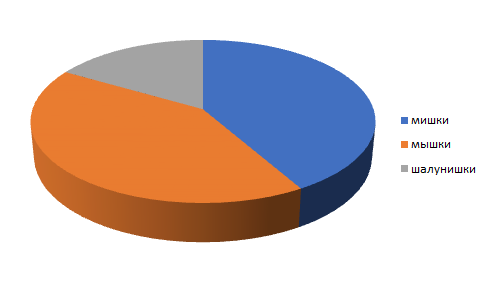

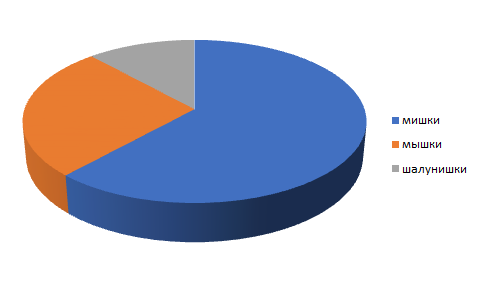

Таблица 3. Динамика структуры выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Выручка, всего |

100% |

100% |

100% |

100% |

100% |

100% |

|

в т.ч.: |

||||||

|

мишки |

42% |

48% |

51% |

57% |

59% |

62% |

|

мышки |

42% |

38% |

34% |

31% |

29% |

26% |

|

шалунишки |

17% |

15% |

14% |

12% |

12% |

12% |

Тогда как финансисты хорошо понимают числовые данные, менеджеры предпочитают наглядные иллюстрации, например, такие как на рисунках 1 и 2.

Рисунок 1. Структура выручки в 2014 году

Рисунок 2. Структура выручки в 2019 году

Аналогичным образом можно оценить динамику и структуру продаж в разрезе регионов, подразделений продаж и отдельных продавцов.

Оценка динамики продаж в натуральных величинах

Проанализировав выручку, мы констатировали ее изменение, в нашем случае рост за счет выручки по одной из номенклатурных единиц. Но выручка – это функция цены и количества проданных товаров или услуг. Нам потребуется углубиться в анализ и понять, за счет чего выросла выручка, чтобы принимать решения (см. таблицы 4 и 5).

Таблица 4. Динамика цен на продукцию фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Индекс цен |

CAGR |

|

|

Цена, руб. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

90 |

90 |

90 |

110 |

110 |

110 |

1,22 |

4,1% |

|

мышки |

200 |

200 |

200 |

240 |

240 |

240 |

1,20 |

3,7% |

|

шалунишки |

50 |

50 |

50 |

53 |

53 |

53 |

1,06 |

1,2% |

Таблица 5. Динамика продаж в натуральном выражении продукции фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Продажи, шт. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

556 |

689 |

800 |

773 |

864 |

955 |

71,8% |

11,4% |

|

мышки |

250 |

245 |

240 |

196 |

192 |

188 |

-25,0% |

-5,6% |

|

шалунишки |

400 |

380 |

400 |

340 |

358 |

377 |

-5,7% |

-1,2% |

Факторный анализ проводится по следующей схеме:

Определяем вклад изменения цен в динамику выручки:

Вц = В1 – В* = В1 – В1 / Иц,

Где Вц – вклад изменения цены в динамику выручки,

В1 – выручка последнего года,

В0 – выручка первого года,

В* – выручка последнего года с учетом изменения цен,

Иц – индекс цен.

Определяем вклад изменения объема продаж в штуках в динамику выручки:

Вшт = В*- В0,

Где Вшт – вклад изменения объема продаж в динамику выручки,

В* – выручка последнего года с учетом инфляции;

В0 – выручка первого года.

Факторный анализ можно провести в разрезе номенклатуры.

1) По продукту «Мишки»:

Изменение выручки за счет цены составило:

Вц = 105 000 – 105 000 / 1,22 = 105 000 – 86 065 = 18 935

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 86 065 – 50 000 = 36 065

То есть главный вклад в рост выручки на «мишек» внесли продажи в штуках, а не рост цены.

2) По продукту «Мышки»:

Изменение выручки за счет цены составило:

Вц= 45 000 – 45 000 / 1,2 = 45 000 – 37 500 = 7 500

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт= 37 500 – 50 000 =-12 500

Фактор роста цен не смог компенсировать падение продаж по номенклатурной единице «мышки», что привело к падению выручки.

3) По продукту «шалунишки»:

Изменение выручки за счет цены составило:

Вц = 20 000 – 20 000 / 1,06 = 20 000 – 18 868 = 1 132

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 18 868 – 20 000 = -1 132

В случае с номенклатурной единицей «шалунишки» рост цен компенсировался падением продаж.

Анализ себестоимости

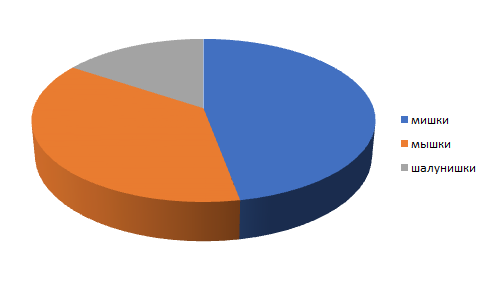

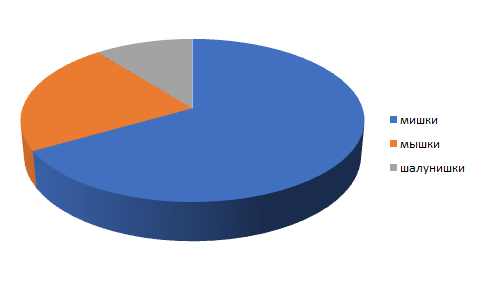

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Как применять коэффициент ROS – рентабельность продаж

Продажи в абсолютном выражении – это суммы, поступающие на счет компании, но информацию о том, насколько продажи эффективны, дает рентабельность продаж (Return On Sales (ROS)). Она рассчитывается как отношение операционной прибыли к выручке:

ROS = Операционная прибыль / Выручка

Рентабельность продаж характеризует эффективность ценовой политики и контроля над издержками, показывая, какая доля прибыли содержится в каждом полученном рубле выручки.

Если учетные системы позволяют распределить операционные расходы по производимым продуктам, мы можем рассчитать рентабельность продаж по каждому продукту и сопоставить вклад любого из них в общую рентабельность (см. таблицу 7).

Таблица 7. Рентабельность продаж в разрезе номенклатурных единиц за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

ROS |

15,0% |

15,0% |