Анализ рынка недвижимости – это инструмент, который помогает нам собрать информацию, чтобы знать, например, стоит ли инвестировать в недвижимость или определить арендный потенциал города или района. По сути, было бы безумием покупать недвижимость, не имея информации, подтверждающей покупку такого размера.

Исследование рынка – это предварительный шаг, который должен сделать каждый инвестор, прежде чем выходить на рынок. Цель – убедиться в жизнеспособности проекта и в том, что он вписывается в существующий рынок.

Не все инвесторы в недвижимость обладают достаточным терпением, чтобы грамотно провести анализ рынка недвижимости. Если вы хотите, чтобы ваш бизнес в сфере недвижимости выделялся на фоне конкурентов, вам необходимо провести исследование. Итак, что такое исследование рынка недвижимости?

Что такое анализ рынка недвижимости?

Анализ рынка недвижимости, также известный как сравнительный анализ рынка, представляет собой анализ текущей рыночной стоимости объектов недвижимости, сопоставимых с объектом, который вы хотите купить или продать.

Анализ рынка недвижимости следует проводить всегда, будь то покупка или продажа недвижимости, так как он поможет понять текущий рынок, сколько стоят аналогичные объекты недвижимости, если это инвестиционная недвижимость, сколько вы можете взять за аренду и т.д.

Агенты по недвижимости и брокеры составляют отчеты, чтобы помочь продавцам установить листинговые цены на свои дома и, реже, чтобы помочь покупателям сделать конкурентоспособные предложения.

Информация, собранная в ходе исследования рынка недвижимости, помогает продавцу выбрать листинговую цену и помогает покупателям понять, является ли запрашиваемая цена слишком высокой, низкой или разумной.

Зачем проводить анализ рынка недвижимости?

Существует несколько причин для проведения такого рода исследования, главная из которых – иметь информацию, которая позволит вам безопасно инвестировать и покупать. Другие причины также включают:

- Чтобы узнать, стоит ли инвестировать в один город, а не в другой.

- Чтобы определить, какие элементы препятствуют инвестициям в определенных местах.

- Знать демографические аспекты, чтобы определить развитие района, в который вы хотите инвестировать.

- Иметь информацию об инвестиционных проектах в определенных районах и знать, будет ли в будущем там развитие, которое увеличит стоимость недвижимости.

Зная цены на рынке жилья, у вас всегда будет возможность договориться о более низкой цене и избежать переплаты рыночной стоимости недвижимости.

Советы по проведению эффективного исследования рынка недвижимости

Перед началом сбора информации необходимо четко определить рынок, на котором вы собираетесь позиционировать себя: тип предлагаемых продуктов или услуг, тип рынка (частные лица, компании, администрации и пр.), целевой географический район и т.д.

Четко определенный рынок является важной отправной точкой для проведения соответствующего исследования.

- Анализ недвижимости: Провести анализ рынка недвижимости – значит провести анализ недвижимости. Необходимо оценить район и соседство, размер участка, время строительства, услуги и удобства и т.д.

- Оценить первоначальную цену: После того, как вы провели анализ недвижимости, найдите в Интернете оригинал объявления о продаже, если это возможно. Это даст вам хорошее представление об общем состоянии дома. Просмотрите фотографии и описания на предмет обновлений, переделок или потенциальных проблем.

- Проверьте оценки стоимости недвижимости: Воспользуйтесь интернет-ресурсами, чтобы узнать оценочную рыночную стоимость дома. Поскольку это оценка рыночной стоимости, она может быть не совсем точной, особенно если в доме были произведены изменения. Но это будет хорошей отправной цифрой для продолжения исследования рынка недвижимости.

- Сравнение: Проведите сравнение недвижимости с другими в том же районе, такие аспекты, как размер, цена и другие элементы помогут вам определить стоимость.

- Определите рыночную стоимость: Согласно всем вашим исследованиям, у вас должен быть ценовой диапазон для стоимости вашей недвижимости. Примите во внимание все, что вы наблюдали и анализировали, и как это повлияет на стоимость.

Для проведения исследования вы можете выбрать одно из двух решений: провести исследование рынка самостоятельно или нанять кого-то.

Шаги проведения анализа рынка недвижимости

Вы должны использовать структурированный и организованный подход при проведении исследования рынка недвижимости. Для этого можно разделить анализ по четырем осям: рынок, спрос, предложение и среда, а затем задать правильные вопросы.

Цель ясна: проанализировать потенциал рынка и подтвердить коммерческую жизнеспособность вашего проекта.

Шаг 1: изучение рынка и его эволюции

В качестве первого шага важно получить информацию о рынке в глобальном масштабе. Цель – улучшить знания в этой области: объем рынка, тенденции, вероятное развитие.

Вот пример списка вопросов, которые следует задать при изучении рынка и его вероятного развития:

- Каков объем рынка? В частности, с точки зрения оборота, клиентов, количества проданных товаров?

- Как рынок развивается сейчас?

- Каковы его перспективы на ближайшие годы? Рынок может расти или стагнировать.

- Каковы текущие тенденции рынка?

- Какие продукты или услуги доступны на рынке?

- Кто ваши прямые или косвенные конкуренты? Что они предлагают? Каковы общие черты и различия между тем, что предлагают конкуренты и вашим ассортиментом товаров/услуг?

- Каковы ваши условия продажи?

- Кто мои потенциальные поставщики и какие условия они могут мне предложить?

Эти вопросы позволят вам расширить свои знания о ситуации на рынке и вовлеченных в нее игроках.

Рекомендуем вам ознакомиться с этим руководством по проведению исследования рынка.

Шаг 2: Изучение спроса

Изучая спрос, мы стремимся узнать потребителей на рынке и оценить, есть ли потенциал, который можно использовать. Вот пример списка вопросов, которые необходимо задать при изучении спроса в рамках исследования рынка недвижимости:

- Сколько покупателей на этом рынке? Как меняется это число (растет, уменьшается, стагнирует)?

- Кто именно эти покупатели недвижимости? Где они находятся?

- Каков уровень потребления клиентов? Как они себя ведут?

- Каковы критерии выбора потребителей? Каков их бюджет? Какие моменты являются важными для совершения покупки?

Шаг 3: Изучение предложения

Анализ предложения заключается в детальном изучении того, что уже предлагают на рынке ваши конкуренты. Вот пример списка вопросов для изучения предложения:

- Кто является конкурентами на рынке?

- Какие компании имеют наибольшие доли рынка?

- Какого размера основные конкуренты? Где они расположены и как выбирают местоположение?

- Как давно они существуют и каково их финансовое состояние?

- По каким критериям одни конкуренты добиваются успеха лучше других?

Углубленное изучение предложений ваших конкурентов поможет вам определить возможности подготовки ваших будущих предложений и получить конкурентные преимущества.

В результате анализа рынка недвижимости вы будете лучше понимать, что работает, основные критерии успеха, а также то, что не работает.

Шаг 4: экологическое и юридическое исследование

Анализ окружающей среды заключается в анализе факторов, которые могут повлиять на рынок, таких как действующие нормативные акты, технологические разработки или любые другие элементы, которые могут оказать влияние.

Вот пример списка вопросов, которые необходимо задать при изучении окружающей среды:

- Какие инновации влияют на рынок?

- Какая нормативная база регулирует рынок?

- Есть ли законы, специфичные для данного рынка?

- Каковы тенденции в развитии законодательства?

- Существуют ли профессиональные группы или другие субъекты, действующие или влияющие на рынок?

Шаг 5: Процесс сбора данных

Процесс сбора данных – один из самых важных шагов в проведении исследования рынка недвижимости, поскольку он позволяет собрать информацию, которая поможет вам определить жизнеспособность проекта и надежность ваших инвестиций.

позволяет вам легко провести полевое исследование, чтобы получить необходимые данные. Неважно, если у вас нет Интернета, наше автономное приложение позволяет проводить опросы с помощью мобильных устройств и загружать информацию, как только у вас появится подключение к сети Wi-Fi.

Проводите опросы в сфере недвижимости и начинайте получать информацию, необходимую для обеспечения безопасности ваших инвестиций на рынке недвижимости.

Шаг 6: Отчет о результатах

Представление отчета с полученной информацией позволит инвесторам провести анализ и определить лучшие стратегии для обеспечения безопасности инвестиций.

Наше программное обеспечение для проведения опросов позволяет визуализировать собранные данные в режиме реального времени, что поможет вам предварительно проанализировать информацию и подготовить отчет, в котором вы выделите то, что имеет значение, а заинтересованные лица смогут визуализировать его и принять более эффективные решения.

Начните выделяться в сфере недвижимости, принимая правильные решения с помощью данных!

Если вы думаете о проведении исследований рынка недвижимости, мы можем вам помочь.

В компании есть лучшие инструменты и команда профессионалов, которые помогут вам разрешить все ваши сомнения относительно нашей платформы, свяжитесь с нами!

Заведите свой аккаунт сейчас бесплатно. Кредитная карта не требуется.

Активное

развитие рынка недвижимости в России

началось в конце 90-х годов XX в. Развитие

рынка недвижимости привело к повышению

требований, предъявляемых к современной

недвижимости.

Рынок (в

общем смысле слова) – это

совокупность отношений между физическими

и/или юридическими лицами, совершающими

сделки с определенным видом товара

(работ, услуг), а также сложившиеся формы

заключения этих сделок. Рынок как система

регулируется соотношением спроса и

предложения.

Рынок

недвижимости является нецентрализированным

и по своей природе неэффективен

(несовершенен и неравновесен), поскольку:

-

объекты

недвижимости не могут быть сконцентрированы

в одном месте и стандартизированы,

чтобы сделки совершались в одном месте

по известной на момент сделки цене; -

данные

по цене и условиям сделок по недвижимости

имеют конфиденциальный характер,

усложняющий получение достоверной,

своевременной и полной информации о

сделках; -

отсутствуют

значительные сезонные колебания; -

сделки

с недвижимостью заключаются на

нерегулярной основе и имеют особые

условия финансирования и юридического

оформления; -

рынок

недвижимости ограничен жесткими

законодательными нормами; -

недвижимость

неотъемлема от своего физического и

правового (адрес) месторасположения; -

ограниченно

число участников рынка, что обусловлено

условиями финансирования и сложными

юридическими правами, характерными

для каждого объекта недвижимости.

На

функционирование рынка недвижимости

влияет политическая, экономическая,

социальная, экологическая ситуация в

целом по региону, изменение и контроль

которых владельцем недвижимости

практически невозможно.

Принципы исследования рынка недвижимости

При

проведении анализа (исследования) рынка

недвижимости необходимо придерживаться

следующих принципов:

-

для

анализа следует отбирать только ту

информацию, которая действительно

может определить будущую продуктивность

объекта недвижимости; -

все

текущие и перспективные данные, на

основе которых строится исследование,

должны быть использованы в количественной

оценке объекта недвижимости; -

все

отдельные единицы и блоки информации,

отобранные для обоснования стоимости

недвижимости, должны быть связаны между

собой четкой логической схемой,

завершающейся прогнозированием

показателей, используемых в доходном

подходе; -

содержание

анализа рынка должно сводиться к

обсуждению факторов, составляющих

основные соотношения для определения

производительности объекта коммерческой

недвижимости.

Структура рынка недвижимости

Особенности

недвижимости (длительный срок службы,

привязка к конкретному местоположению,

длительный срок строительства,

уникальность, обеспечение конкретного

функционального назначения) являются

основой для деления рынка недвижимости

на сегменты.

В

зависимости от состава прав собственности

рынок недвижимости делится на рынок

купли-продажи (передача полного права

собственности) и рынок аренды (передача

частичного набора прав собственности).

По

специализации (типу) рынок недвижимости

делится на:

-

коммерческую

недвижимость (офисную, производственную,

складскую, сельскохозяйственную,

многофункциональную); -

жилую

недвижимость.

Характеристиками

рыночных сегментов могут быть также

географический признак, масштаб сделок,

инвестиционная мотивация покупателей

и др.

Группы

факторов, влияющих на функционирование

рынка недвижимости

Международная

ситуация:

-

изменение

процентных ставок на кредиты на

международных финансовых рынках; -

последствия

конфликтов и связанные с ними миграционные

потоки и др.

Внутренняя

ситуация:

-

политическая

ситуация; -

текущая

экономическая ситуация; -

прогноз

макроэкономических изменений (налоговой

системы, ипотечного кредитования,

жилищно-коммунального законодательства

и др.).

Ситуация

на местном рынке:

-

плодородие

земли; -

особенности

рельефа и климата; -

инженерное

оборудование и ухоженность ландшафта; -

наличие

средств связи и коммуникаций; -

стиль

жизни и привычки населения; -

потенциал

для развития собственности и др.

Анализ

общего состояния рынка недвижимости

Фактическое

состояние и общая активность рынка

недвижимости определяются при анализе

следующих показателей:

-

общее

количество коммерческих компаний,

работающих на рынке недвижимости; -

общее

количество сделок с недвижимостью,

зарегистрированных за определенный

период, и ретроспективная динамика их

изменения; -

среднее

время на оформление сделок; -

общая

характеристика продавцов и покупателей

товаров и услуг на рынке недвижимости; -

общее

количество и динамика изменения

предложений отдельных типов недвижимости

по данным средств массовой информации; -

общее

количество средств массовой информации

на местном рынке, освещающих вопросы

рынка недвижимости и их активность; -

наличие

специализированных структур, ведущих

анализ, обработку и публикацию рыночной

информации; -

позиция

местных органов власти по отношению к

развитию рынка недвижимости; -

наличие

местных и федеральных нормативных

актов, ограничивающих либо стимулирующих

развитие рынка недвижимости и др.

В

процессе анализа необходимо получить

ответ на вопросы:

-

какую

стратегию реализуют на рынке основные

участники; -

на

каких сегментах главным образом работают

основные участники; -

на

каком сегменте будет позиционирован

объект оценки; -

каковы

характеристики данного сегмента

(средний период экспозиции объектов

на открытом рынке до момента продажи,

типичный покупатель, уровень цен,

количество сделок и т.п.).

При

анализе рынка недвижимости рассматриваются

следующие факторы:

Зависимость

от поставщиков. Анализируется

рынок, темпы и объёмы строительства

новых и реконструируемых объектов

недвижимости, а также пути снижения

издержек строительства и возможность

получения льготных условий финансирования

поставщиками строительной продукции.

Зависимость

от покупателей. Анализируется

конкурентоспособность объектов

недвижимости, в том числе обеспечиваемая

дополнительными удобствами, уровнем

сервиса и др. При превышении предложения

над спросом усиливается зависимость

от покупателей.

Активность

конкурентов из других отраслей. Анализируется

возможность «выброса» на рынок объектов

недвижимости иного функционального

назначения.

Открытость

рынка для новых конкурентов. В

условиях повышенной рентабельности

рынок недвижимости привлекает новых

конкурентов. Для противодействия

создаются барьеры новым участникам, в

том числе за счёт:

-

эффекта

масштаба (снижение условно-постоянных

расходов); -

новых

технологий и кадровой политики (экономия

времени и средств для разработки

технологий и подготовки менеджеров); -

торговой

марки – бренда (уменьшение затрат на

рекламу, узнаваемость); -

создания

эффективных каналов сбыта (противодействие

конкурентам).

Характер

конкуренции на конкретном рынке.

Анализируется выбор стратегии

конкурентоспособности:

-

направленной

на снижение издержек на всех стадиях

создания объекта недвижимости; -

направленной

на специализацию товаров и услуг

(повышенное качество, специфический

набор свойств, интересующих конкретного

покупателя).

Совмещение

двух стратегий, как правило, приводит

к потере конкурентоспособности.

Конкурентная

устойчивость на рынке зависит от выбора

стратегии. При выборе стратегии снижения

издержек устойчивость бизнеса

незначительна. При выборе стратегии

уникальности продукции (новые технологии,

высококлассные специалисты, создание

высокой деловой репутации и торговой

марки) конкурентная устойчивость бизнеса

очень высока.

Анализ

характеристик отдельных сегментов

рынка недвижимости

Анализ

конкретного сегмента рынка недвижимости

производится по трем направлениям.

1. Анализ

спроса. Спрос

формируется под воздействием факторов,

специфических для конкретного сегмента

рынка, и поэтому при анализе спроса

учитываются:

а)

на жилую недвижимость:

-

текущая

демографическая ситуация и динамика

её изменения; -

текущие

рыночные стандарты уровня и стиля жизни

для различных слоев населения; -

перспективы

изменения платежеспособного спроса

для различных социальных групп населения

и реальные доходы.

б)

на офисную недвижимость:

-

общая

экономическая активность на местном

рынке, включая все сферы бизнеса,

свидетельствующая о притоке или оттоке

капитала; -

статистические

данные о регистрации новых фирм и

компаний; -

статистические

данные о прекращении деятельности

существующих фирм и компаний; -

статистические

данные о размерах новых компаний и их

потребностях в офисных помещениях

определенного типа.

в)

на торговую недвижимость:

-

текущая

структура и уровень потребления

продовольственных и промышленных

товаров и их соответствие покупательскому

спросу и реальным доходам; -

перспективы

изменения демографической ситуации,

образа жизни, платежеспособного спроса

и, соответственно, структуры потребления; -

перспективы

изменения законодательной среды для

торговли и коммерции; -

состояние

и перспективы экспортно-импортной

политики государства; -

текущие

тарифы на транспортные услуги.

г)

на промышленно-складскую недвижимость:

-

общее

состояние экономики; -

степень

экономической активности в отраслях,

к которым объект оценки имеет отношение

на момент оценки или может иметь при

изменении функционального назначения

(по результатам анализа наилучшего и

наиболее эффективного использования); -

наличие

научно-производственного потенциала

и возможности привлечения инвестиций

для организации новых производств или

технологических процессов.

По

всем типам недвижимости анализируется

возможность получения заемного

финансирования для покупки недвижимости

(ипотечное кредитование).

Результатом

анализа спроса является вывод о текущем

и перспективном уровне спроса на

конкретном сегменте рынка недвижимости.

2. Анализ

предложения. На

конкретном сегменте рынка недвижимости

структура предложения определяется

двумя источниками:

-

резервом

существующих полностью или частично

свободных и готовых к продаже объектов

недвижимости; -

объёмами

нового строительства объектов

недвижимости.

Анализируется коэффициент

загрузки,

который определяется отношением сданных

в аренду или проданных площадей к

площадям, потенциально годным для аренды

или продажи. Коэффициент загрузки имеет

свойства «экономического барометра»,

характеризуя общую экономическую

ситуацию, особенно на рынке недвижимости.

Чем ниже среднерыночный коэффициент

загрузки, тем ниже экономическая

активность на данном рынке. Для каждого

сегмента рынка недвижимости существует

определенное значение коэффициента

загрузки, разделяющее качественные

понятия «плохо» и «хорошо».

Альтернативой

резервным площадям на рынке недвижимости

являются вновь вводимые объекты нового

строительства, анализ которых проводится

по следующим показателям:

темпы

и объёмы нового строительства;

-

общее

состояние строительной индустрии; -

динамика

изменения цен и тарифов, влияющих на

стоимость строительства; -

соотношение

цен на первичном и вторичном рынках

недвижимости; -

наличие

передовых строительных технологий.

В

результате анализа необходимо получить

точное представление о состоянии

предложения недвижимости на будущее,

ограниченное глубиной прогноза, и

сделать выводы о текущем и перспективном

уровне предложения на конкретном

сегменте рынка недвижимости.

3. Анализ

взаимодействия спроса и предложения. Результатом

взаимодействия спроса и предложения

являются рыночные величины арендных

ставок и цены продажи на каждом сегменте

рынка недвижимости. Анализируется

текущая ситуация и прогноз динамики

изменения соотношения спроса и

предложения, которое в конечном итоге

и будет оказывать решающее значение

при оценке позиционирования объекта

недвижимости на рынке. Анализируются

внешние ограничения, нарушающие

классический характер взаимодействия

спроса и предложения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Время на прочтение

4 мин

Количество просмотров 18K

Недавно столкнулся с проблемой выбора квартиры и конечно первым делом решил узнать, что происходит на рынке недвижимости и, как это обычно бывает, половина экспертов с youtube.com говорят, что недвижимость будет расти, другая утверждает, что наоборот цена будет падать. В итоге решил разобраться сам, и вот, что из этого вышло.

© Designed by upklyak / Freepik

Для того чтобы понять как изменялась цена в последнее время, нужно было найти реальные цены продажи недвижимости. Цены с целевых сайтов типа cian.ru или avito.ru не подходят, так как там обычно квартиры уходят со скидкой и реальную цену продажи узнать нельзя, тут я и заметил сайт по продаже недвижимости на котором можно было посмотреть действительную цену за которую купили квартиру. Речь конечно идет о сайте msgr.ru, более подробно о нём можно прочитать в этом обзоре. В двух словах можно сказать, что эта организация занимается реализацией квартир по договору исполненной ренты на торгах.

Чтобы узнать в каких районах Москвы какие цены, а также любопытно было бы посмотреть на какие квартиры торгуются больше, в каких районах покупают ближе к стартовой цене, а в каких цена может сильно измениться. Для этого я в первую очередь спарсил данные с сайта msgr.ru, данные эти делятся на два вида: прошедшие и не прошедшие аукционы, причём квартиры, которые не были проданы могут быть в двух местах сразу.

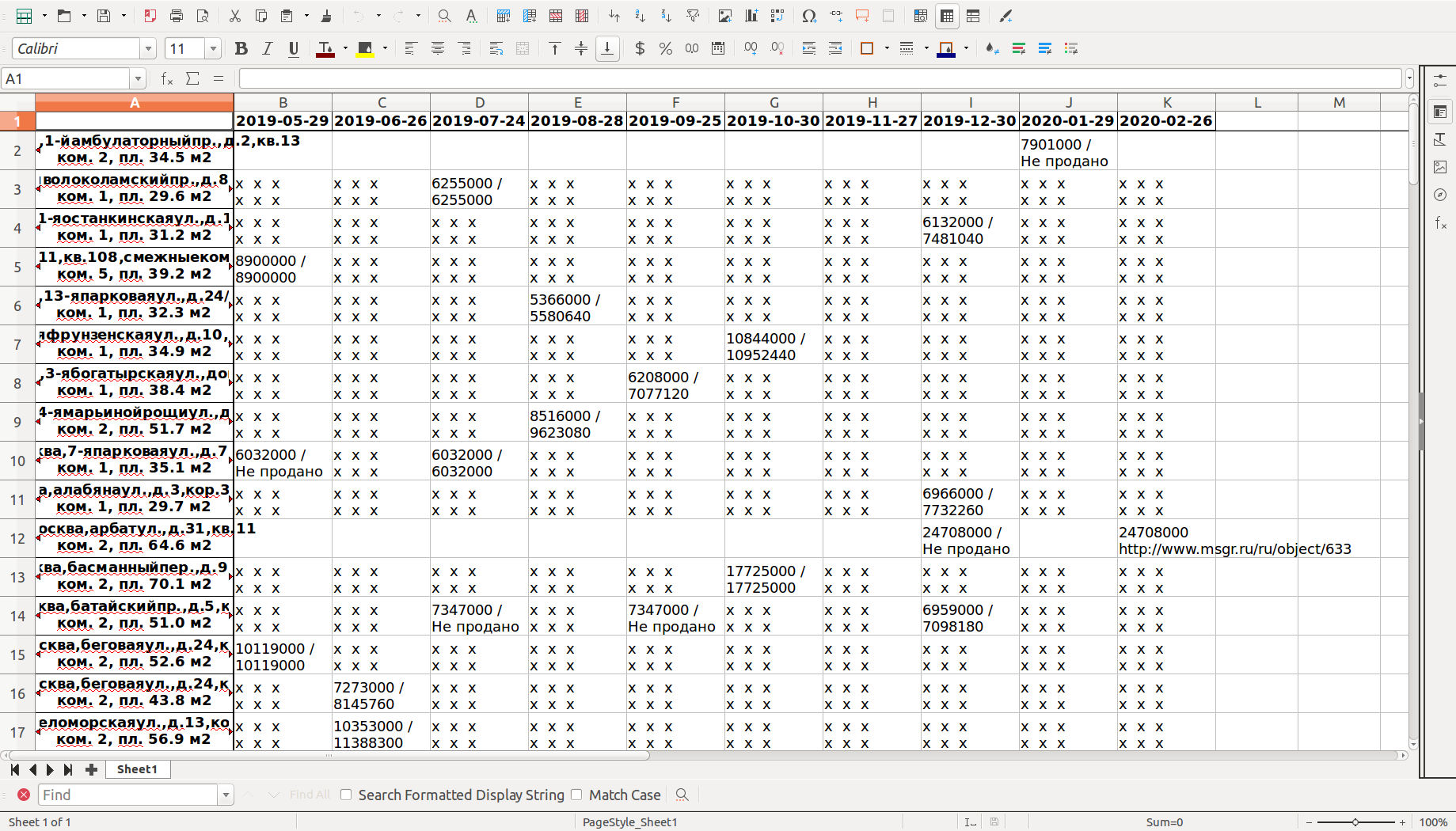

Спарсенные данные я свёл в таблицу для наглядности:

В таблице приведены данные за последние 10 аукционов.

В приведенной выше таблице в колонке ‘A’ указана информация об аукционных квартирах (адреса без пробелов и заглавных букв из-за разниц написания в исходных данных), в первой строке указаны даты будущих и прошедщих аукционов. Проданные квартиры заполняюся ‘xxx’ по строке (это сделано для того, чтобы понять какие квартиры могут быть доступны в ещё не анонсированных аукционах), в верхней строке ячейки указана стартовая цена, а в нижней цена продажи, в ячейках будущих аукционов ссылка с описанием квартиры.

Также в этой таблице можно увидеть некоторые любопытные закономерности, например как правило если квартира не продается за два аукциона, то на третьем аукционе цена будет снижена и так каждые два аукциона, хотя если посмотреть на большей выборке, то из этого правила есть исключения и квартира дешевеет уже на следующий аукцион, если не была продана на первом.

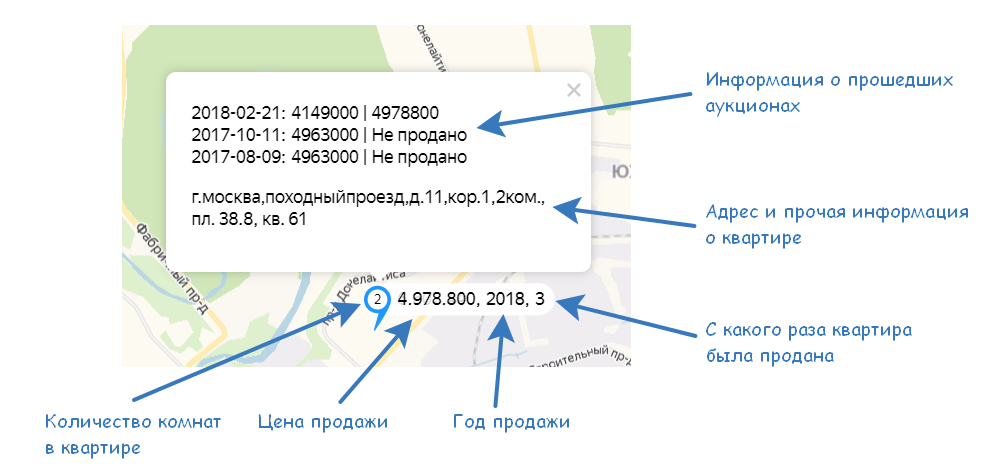

Чтобы понять в каких районах и на какие группы квартир больше торгуются я разместил все адреса на карте:

Ссылка на полную карту.

На карте отмечены адреса квартир которые были или будут проданы, в заголовке метки указана цена продажи (не продажи / аукциона), год продажи и число, с какого раза была продана квартира. Цифра в метке показывает количество комнат в квартире. В описании метки находится информация об прошедших и будущих аукционах, а также адрес (адреса без пробелов и заглавных букв из-за разниц написания в исходных данных) и прочая информация о квартире.

Благодаря карте можно посмотреть как изменялась цена в районе со временем, насколько сильно торгуются на похожие варианты. Из интересного можно отметить, что новый фонд, т.е. квартиры в новых домах даже в районах с плохой транспортной доступностью как правило продаются с торгом, а вот квартиры старого фонда вполне можно купить по стартовой цене или с небольшим торгом. По карте можно сделать примерный прогноз по торгам, рассматривая уже проданные ранее квартиры расположенные вокруг квартиры выставленной на аукцион.

Хотя и не совсем правильно сравнивать квартиры старого и нового фонда, да и аукционные квартиры сильно смещены в сторону старого фонда в силу специфики msgr.ru, но всё же рассмотрим некоторые гистограммы с этими допущениями.

Гистограмма средних цен на квартиры по годам и количеству комнат (Общее количество квартир: 390):

В рублях.

В долларах США.

Средние цены не совсем корректно рассматривать в отрыве от района нахождения, по-этому рассмотрим квартиры в каждом районе отдельно (рассмотренны только районы внутри МКАД).

Гистограмма средних цен на однокомнатные квартиры, разделенные по районам и году (Общее количество однокомнатных квартир: 218):

В рублях.

В долларах США.

График средних цен на однокомнатные квартиры во времени. (График долларов и график рублей наложены друг на друга):

В долларах и в рублях.

Гистограмма средних цен на двухкомнатные квартиры, разделенные по районам и году (Общее количество двухкомнатных квартир: 154):

В рублях.

В долларах США.

График средних цен на двухкомнатные квартиры во времени. (График долларов и график рублей наложены друг на друга):

В долларах и в рублях.

К сожалению трёхкомнатных квартир слишком мало, в силу этого никакой сколько-нибудь корректной гистограммы или графика построить нельзя (Общее количество трёхкомнатных квартир: 18).

В рублях.

В долларах США.

График средних цен на трёхкомнатные квартиры во времени. (График долларов и график рублей наложены друг на друга):

В долларах и в рублях.

Учитывая допущения изложенные выше (опять же, на момент написания статьи в 2020 году прошел только один аукцион), всё же можно сделать некоторые выводы, если посмотреть на распределение цен по районам, то можно заметить, что в целом цена растёт, однако уже сейчас намечается разворот, так цены в некоторых районах начинают разворачиваться, а в других начинает замедляться рост (что в общем-то свидетельствует о достижении максимальных цен и скорее всего последующем их снижении).

Исходный код на github.com

В этот раз старший партнёр сети Vysotsky Estate Сергей Смирнов рассказывает, как подготовить сравнительно-маркетинговый анализ конкурентов (СМАК), если вы собираетесь продавать недвижимость. Что он из себя представляет? И в чём разница подготовки такого анализа при продаже квартиры и загородной недвижимости?

Что такое СМАК?

Начну с анекдота.

– Сёма, сколько будет дважды два?

– Изя, а мы покупаем или продаём?

Весь сравнительно-маркетинговый анализ конкурентов мы делаем для того, чтобы понять, по какой цене выходить на рынок. Важно понимать, что СМАК — не классическая оценка недвижимости. Классическая оценка включает в себя три метода оценки:

- сравнительный метод, когда вы сравниваете аналогичные объекты;

- доходный метод, когда вы оцениваете объект по потенциальному доходу от него. Этот метод к жилой недвижимости применяется редко, в основном — для оценки коммерческой недвижимости;

- расходный метод, когда вы оцениваете, сколько было затрачено на строительство и обустройство объекта. Этот метод используется для оценки объектов загородного строительства.

Где найти цены реальных сделок?

Когда мы хотим выйти на рынок, то оцениваем в нашей сети три фактора.

- Цены свершённых сделок. Их можно найти в проекте «Дом Клик».

- Анализ сделок наших агентов в конкретных районах. Мы сохраняем архивы и ведём по каждому району карту цен. Это самый объективный показатель.

- Цены конкурентов в рекламе. Когда вы выходите на рынок в рекламу, для вас самый интересный показатель — это цены конкурентов в борьбе за внимание покупателя.

На какой вопрос отвечает СМАК?

Сравнительно-маркетинговый анализ конкурентов отвечает на главный вопрос:

«Кто нам мешает продать объект дорого?»

Мы должны ориентироваться именно на это.

Давайте посмотрим отчёт, который мы обычно готовим для каждого клиента перед тем, как начинать с ним работать. Когда к нам обращаются клиенты с вопросом о стоимости наших услуг, мы говорим:

«Стойте. Начинаем вот с этого документа».

Сначала надо посмотреть, кто с вами конкурирует и как. Потом я послушаю, какую цену вы хотите получить за свой объект, и после приму решение: возьмусь я получить при такой конкуренции нужную цену или нет.

Какие параметры учитываются при составлении отчёта?

В первую очередь мы смотрим на количество комнат. Рассмотрим на примере подготовки к продаже однокомнатной квартиры на ул. Кутузовской. В таблице указаны конкуренты-однушки. Но часто приходится оценивать однокомнатные и двухкомнатные квартиры одновременно, поскольку малогабаритки могут незначительно отличаться в площади, и тогда однушки конкурируют с двушками.

Разумеется, играет роль общая площадь объекта, если мы говорим о квартире, и, конечно же, площадь кухни. Запомните:

площадь кухни в старых панельных домах определяет класс жилья.

Если же мы говорим о монолитном строительстве, то оценка становится сложнее, особенно если речь идёт о проектах бизнес-класса. Там факторов, влияющих на цену, значительно больше. Будут важны:

- виды из окна (поэтому нам нужен осмотр объекта),

- этаж,

- качество планировки (например, в «Кутузовской Ривьере» есть планировки угловые и линейные и ценятся они по-разному).

Чем дороже сегмент, тем больше факторов, влияющих на оценку недвижимости методом СМАК, играет роль.

Что мы рекомендуем делать? До оценки объекта мы советуем вместе с экспертом пройтись по конкурентам под видом покупателей и посмотреть эти объекты: кто с вами конкурирует, какие планировки представлены, как они могут влиять на ваше ценообразование.

Нельзя строить сравнительно-маркетинговый анализ без прозвона конкурентов и понимания, где и что вы оцениваете. Эксперт, который проводит оценку, должен выехать на территорию и понять, с какими домами будет сравнивать ваш объект, каково расположение вашего объекта относительно транспортной доступности, куда выходят окна и т.д.

Например, в 2017 году у нас была оценка объекта на проспекте Вернадского. Продавая объект, мы увидели такую картину: двухкомнатные квартиры с видом на шумную сторону проспекта продавались по цене 12,5 миллионов. Квартиры же с окнами во двор в этом же доме выставлялись по 13,5 миллионов. То есть разброс цен очень зависит от вида из окна.

В этом же анализе мы смотрим на причину продажи квартир-конкурентов и цену в рекламе на данный момент. Часто мы исследуем изменение цены объекта в рекламе — с чего продавец начинал и к какой цене пришёл. Также при прозвоне объектов конкурентов наши агенты умеют вытаскивать информацию, какая цена заложена на торг. Так мы получаем конечную стоимость объекта.

В СМАКе мы выводим те цены, которые вы не увидите ни в «Циане», ни в «Авито». Все отчёты, предлагаемые по оценке рекламных порталов, все рекомендованные там цены — это мусорник. По такой оценке нельзя выходить на рынок, потому что, кроме всего, у продажи должна быть ещё и некая стратегия.

В заключении СМАКа мы высчитываем стоимость метра и примерно рассчитываем рекомендованную цену, близкую к цене сделки.

Цена, выведенная при СМАКе — не руководство к действию. Мы понимаем, что если в результате нашей оценки стоимость объекта получилась 5,7 миллионов, то мы ориентируемся не на точную цену оценки, а на некий диапазон. Например, если на рынке конкурируют объекты стоимостью в 6,6 миллионов, 6 миллионов и 6,2 миллионов, а минимальная цена лотов конкурентов стартует от 5,3-5,5 миллионов, то наш диапазон может отклоняться от 5,7 миллионов и приближаться к верхней планке, например, к 6,3 миллионам.

Уже в процессе продажи мы можем лавировать и «поднимать» покупателя по цене. Или, наоборот, пойдя сверху и опустив цену на 2 шага, можем прийти к более низкой цене. То есть СМАК нужен ещё и для того, чтобы выбрать стратегию продажи.

Если я понимаю, что объект сложный и аналогов ему нет, подойдёт стратегия голландского аукциона, то есть я начну двигаться сверху и потихоньку опускаться по цене вниз. В старом жилом фонде можно перейти от голландской стратегии к английской, то есть поднимать покупателя с нижней позиции вверх. Умный агент понимает, как СМАКом подготовить объект к тому, чтобы выбрать определённую стратегию движения объявления на рынке.

Теперь давайте посмотрим аналитическую записку, которую подготовил специалист нашего агентства в Воронеже.

Здесь учитывается ещё одна деталь: срок экспозиции объявления. Это позволяет понять, на какое время с конкретной ценой объект конкурента застрял на рынке.

Зачем искать объекты, снятые с рекламы?

При СМАКе мы стараемся найти объекты, снятые с продажи. Обычно мы находим их в таких базах-агрегаторах, как WinNer или Flatinfo. Часто бывает так, что объекты снимаются с продажи, потому что собственники не смогли их продать по завышенной цене. Моя задача — понять, какие конкуренты не смогли продаться по заявленной цене и сколько они простояли в экспозиции.

Как оценивать частный дом?

Загородная недвижимость оценивается иначе, нежели квартиры.

Вот пример аналитической справки, которую подготовила старший партнёр сети Vysotsky Estate Тамара Высоцкая для клиента. Исследуемый объект — деревянный дом в Московской области, деревне Владычино.

Здесь оценка производилась двумя способами — сравнительным и расходным. Вот результаты:

Здесь также составлялась отдельная таблица по СМАК.

Для СМАКа рассматривались близлежащие конкуренты в этом же или соседнем посёлке (как правило, окружение работает не больше 1 км). Брались объекты по разным площадям: часто общая площадь дома играет не такую значительную роль, поскольку человек может купить дом и в 250 метров, и в 350 метров за одну цену.

Экспертом определяется статус участка и указывается его площадь. Отдельно высчитывается стоимость участка и стоимость строения. Также рассчитывается конечная цена квадратного метра в строении, потому что в разных коттеджах отделка разная.

Что делает агент? Сравнивает готовые объекты конкурентов и берёт в анализ участки, которые сейчас продаются. Почему? Потому что потенциальный покупатель всегда выбирает: купить готовый объект или строить самому.

Нужно знать, что если у вас деревянное домостроение, то оно всегда проигрывает кирпичному, так как имеет более ограниченный круг покупателей. А вот каркасные дома оценивать наряду с кирпичными нельзя.

При оценке загородного дома эксперт должен разбираться в том числе в таком сегменте, как строительство. Он должен понимать, из каких этапов состоит стройка, сколько стоит отделка и строительные материалы.

Если ваш эксперт пытается оценить загородный дом по фотографиям, гоните бездельника в шею.

Большую роль при оценке играет наличие транспортной структуры и скорость движения по шоссе. 5 км по шоссе Энтузиастов — это больший ад, чем 30-40 км по Новой Риге. Необходимо учитывать такие факторы, как направление движения, наличие пробок, развитость инфраструктуры и наличие альтернативных средств транспорта.

При оценке загородной недвижимости проводится более сложный анализ, нежели при оценке квартиры.

Как оцениваются квартиры в жилых комплексах бизнес-класса?

Здесь важно оценивать не просто жилые комплексы в близкой локации. Часто жилые комплексы конкурируют друг с другом на достаточно почтенном расстоянии. Например, у конкурентов «Династии», «Прайм-Парка» и «Сердца столицы» будут примерно одинаковые покупатели. Тогда мы берём более широкую локацию и смотрим, какие объекты конкурируют друг с другом. Гораздо проще оценивать Фили или Шелепихинскую набережную — там объекты жилого класса близки друг к другу.

Ваш эксперт должен обладать достаточной компетенцией, чтобы уметь сравнивать объекты, основываясь на потребительском спросе. И никаким образом оценка, сделанная на основе СМАКа, не совпадает с оценкой, которая делается для оценочных альбомов.

Понравилась статья — ставьте лайк.

Есть что добавить — пишите комментариях.

Хотите получить консультацию Сергея Смирнова?

Пишите в WhatsApp: +7 (917) 564-45-15.

Согласно данным ФСГС, вклад строительной отрасли в национальный ВВП составляет 5,7%, что сопоставимо с вкладом транспортной отрасли и отрасли государственного управления, обеспечения военной безопасности и социального обеспечения. Строительная отрасль участвует в создании основных фондов для всех отраслей национального хозяйства. В сфере капитального строительства прямо или косвенно участвуют более 70 направлений национальной экономики. В строительстве используется 50% продукции промышленности строительных материалов, около 18% металлопроката, 40% пиломатериалов, более 10% продукции машиностроительной промышленности. Непосредственно строительная отрасль обеспечивает рабочими местами 6,5 млн человек (9,2% от всех трудовых ресурсов РФ), а аффилированные отрасли обеспечивают еще трудовые места для 4 млн человек (5,6%).

Высокий уровень развития жилищного фонда и закрытие потребности в качественной инфраструктуре значительно снижают уровень социальных преступлений и повышают уровень лояльности региональным органам власти. Социальные опросы показали, что более 65% покинувших РФ в период сентябрь — октябрь 2022 года не имели собственного отдельного жилья, что «облегчало принятие решения о временной/постоянной иммиграции».

Средний износ жилого фонда в РФ составляет 2,5% (75,2 млн м²). Объем ввода в эксплуатацию нового жилищного фонда составит ~ 46 млн м² в многоквартирных домах в 2022 году (то есть 61,3% от аварийного фонда без учета в потребности населения в улучшении жилищных условий). Обновление жилого фонда происходит не равномерно. На 11 наиболее экономически развитых регионов РФ (Москва, Московская область, Краснодарский край, г. Санкт-Петербург, Ленинградская область, Свердловская область, Новосибирская область, Республика Башкортостан, Тюменская область, Ростовская область, Республика Татарстан) приходится 62% объема площадей застройки в 2022 году. При этом в 7 регионах (Ненецкий АО, Республика Ингушетия, Чукотский АО, Камчатский край, Магаданская область, Еврейская АО, Мурманская область) строительство многоквартирных домов вообще не ведется или не превышает 3 тыс. м² в год.

Спрос и предложение на рынке недвижимости

Платежеспособный спрос на рынке недвижимости распадается на потребительский (то есть приобретение с целью дальнейшего использования) и инвестиционный (то есть использование недвижимости как актива для последующего получения прибыли). Согласно исследованиям экспертов, к 2022 году в крупнейших городах РФ соотношение потребительского и инвестиционного спроса было в пропорции 40% на 60%.

Превентивными показателями динамики потребительского спроса выступают:

- Коэффициент доступности жилья (количество лет, необходимых семье, состоящей из трех человек, двое из которых имеют постоянный среднедушевой доход по РФ, для приобретения стандартной квартиры общей площадью 54 м2; при этом важно отметить, что все заработанные деньги будут тратиться только на приобретение квартиры) по России. Необходимый срок накопления для приобретения недвижимости вырос за 2022 год с 4,1 года до 4,5 лет (10%). За период с 2018 года увеличение необходимого срока накопления на квартиру составило 180%.

- Эффективная процентная ставка. Средняя ставка по ипотечным кредитам в текущем году значительно снизилась до 3,68% (снижение на 2,32 п.п. по сравнению с прошлым годом), что объясняется активным субсидированием ипотеки со стороны девелоперов.

Анализ экспертов показывает, что потенциал льготной ипотеки по стимулированию спроса на недвижимость даже в условиях продления программы Банком России на 2023 год практически исчерпан.

Негативная динамика коэффициента доступности жилья и исчерпанный ипотечный потенциал снизят потребительский спрос в 2023 году.

Инвестиционный спрос является производным от потребительского спроса и выступает катализатором динамики цен на недвижимость, то есть ускоряет их рост в период экономического подъема и острой фазы кризиса, а в период затяжной депрессии — усугубляет их падение. Превентивными показателями инвестиционного спроса являются:

- Индекс ожидаемых изменений экономической ситуации в России (во 2‑м квартале 2022 года составил –23%, в 3‑м квартале составил –14%).

- Индекс благоприятности условий для крупных покупок (во 2‑м квартале 2022 года составил –46%, 3‑м квартале составил –35%).

- Изменение уровня располагаемой денежной массы у обеспеченных слоев населения. По прогнозу Центробанка отток капитала из России в 2022 году составит рекордные $243 млрд (в 3 раза больше, чем в 2021 году). Значительным источником данных средств эксперты называют уменьшение остатков на счетах клиентов VIP-сегмента в отечественных банках.

- Альтернативная доходность иных доступных инвестиционных инструментов. Рост цен на недвижимость в феврале 2022 года в городах-миллионниках составил в среднем 20–25% за месяц, что по сравнению с иными активами является ярким инвестиционным решением. Максимальная процентная ставка по депозитам в феврале 2022 года выросла до рекордных за последние 10 лет 20,5%, собрав в банковском секторе свободные денежные средства. Далее наблюдалось поэтапное снижение максимальной процентной ставки по депозитам до 7%, высвобождая денежные средства и стимулируя их переток в иные активы (включая недвижимость). Дальнейшее значительное снижение процентной ставки по депозитам в 2023 году в условиях роста инфляционных ожиданий и ужесточения монетарной политики Банка России со стороны инвесторов не ожидается. Акции крупнейших Российских эмитентов в феврале упали на 50–70% без существенного ухудшения реального состояния бизнеса, а с марта демонстрируют разнонаправленную динамику, отражая скрытый потенциал к росту. Иностранная валюта в начале года показала резкий рост до 120 руб./$, после чего было поэтапное укрепление рубля до коридора в 55— 65 руб./$. Дальнейшая динамика рубля по отношению к мировым валютам не очевидна. Таким образом, после политико-экономических шоков в начале 2022 года у большинства финансовых активов существует значительный потенциал к росту в 2023 году, что привлекает к ним внимание инвесторов в ущерб заинтересованности приобретать менее ликвидную недвижимость.

На рынке недвижимости потенциал платежеспособного потребительского и инвестиционного спроса в 2023 году значительно ниже, чем в 2022 году. Дополнительным стимулом к снижению совокупного спроса на недвижимость является низкий темп роста стоимости аренды (как альтернативы на потребительский спрос и драйвер инвестиционного спроса). За 2022 год стоимость аренды недвижимости в крупнейших городах выросла на 5% (что значительно ниже уровня фактической инфляции). Дополнительным фактором падения спроса на недвижимость в крупнейших городах РФ стал уход из России международных инвесторов в связи с политическими рисками и финансовыми ограничения после февраля 2022 года и отток населения в сентябре в связи с мобилизацией.

Предложение на рынке недвижимости также распадается на две части (что обосновывается длительным сроком полезного владения объектом недвижимости): первичный рынок (33,7%) и вторичный рынок (62,3%). Цена предложения определяется более ликвидными объектами, то есть изменением цены на первичном рынке. Опыт отечественного рынка недвижимости показывает, что вторичный рынок подстраивается под изменение среднего уровня цен на аналогичные объекты первичного рынка (с учетом амортизации) в течение 2–4 следующих месяцев.

В 2022 году за период с января по октябрь введено 33 576 тыс. м² в многоквартирных домах, что на 6% больше, чем за аналогичный период 2021 года. Увеличение объема предложения сопровождается снижением количества проданных объемов на 16% (в ноябре 2022 года продано 33,9 против 40,3 тыс. м² в ноябре 2021 года). Аналогичное отставание накапливалось на протяжении всего 2022 года. В результате наблюдается нарастание непроданных площадей с 36% в ноябре 2021 года до 40% в ноябре 2022 года (объем непроданных площадей в ноябре 2021 года — 35 038 тыс. м².; в ноябре 2022 года — 40 065 тыс. м²).

Резкий рост непроданных объемов наблюдается в г. Москве (с 35% в 2021 году до 42% в 2022‑м), г. Санкт-Петербурге (с 36% до 43%), Тюменской области (с 33% до 40%), Новосибирской области (с 36% до 42%).

Наибольшие опасения для устойчивости рынка недвижимости вызывает накопление нереализованных объемов недвижимости со сроком сдачи до конца отчетного года (21% в ноябре 2022 года против 17% в ноябре 2021 года) и на следующий год (рост с 33% до 40%).

Разница в стоимости заемных средств в связи с льготной ипотекой на первичном и вторичном рынке (6,6% на первичном рынке против 10,8% на вторичном рынке) провоцирует канибализацию спроса вторичного жилья со стороны первичного рынка. Средний срок экспозиции недвижимости на вторичном рынке вырос с 56 дней в яваре 2019 года до 65 дней в ноябре 2022 года (16%). Антирекорд пришелся на сентябрь 2022 года, когда средний срок экспозиции составил 97 дней. В результате цена на вторичную недвижимость с мая 2022 года опустилась на 9%, а дисконт (то есть разница цены по объявлению и фактической цены продажи) составил в ноябре 14–15%.

При этом средняя цена на объекты недвижимости в РФ сохраняется крайне высокой — 137,9 тыс. руб./1 м² в ноябре 2022‑го, что на 27,3% выше аналогичного периода 2021 года (108,3 тыс. руб./1 м²). Сохранение завышенной цены на недвижимость при явно неблагоприятной конъюнктуре рынка во многом объясняется тем, что на первичном рынке действует принцип маховика цен, то есть ситуации, когда рост цен происходит быстрее, чем их снижение, о чем будет написано позже.

Большинство сделок на вторичном рынке совершаются с привлечением риелторов, которые не обладают глубоким пониманием среднесрочных рыночных тенденций, а заинтересованы в ускорении сделки за счет скрытой дискриминации интересов одной из сторон (в период экономического благополучия и кризиса — стороны покупателя; в период депрессии — стороны продавца). В настоящий момент отсутствует регламентирующая база прав и ответственности риелтора за корректное сопровождение сделки и предоставление объективной информации (по аналогии с рынком профессиональных финансовых консультантов).

В 2022 году наблюдалось расхождение между фактическими объемами спроса и предложения, что будет только усиливаться в 2023 году при условии сохранения механизма ценообразования, ориентированного на интересы застройщиков. В результате к лету 2023 года будет наблюдаться перенакопление запасов сданных в эксплуатацию объемов жилой недвижимости при отсутствии спроса.

Признаки финансового пузыря на рынке недвижимости

Нуриэль Рубини определяет следующие четыре признака формирования пузыря в недвижимости:

- стремительный рост цен на недвижимость (за период с 2018‑го по 2022 год цена на недвижимость в России выросла в 2 раза);

- цена недвижимости растет темпами, опережающими реальные располагаемые доходы населения (реальный располагаемый доход населения в 2022 году составляет 0,98% от аналогичного показателя 2018 года);

- доля ипотеки в структуре совокупного кредитного портфеля населения резко увеличивается (доля ипотечных кредитов в структуре кредитного портфеля населения выросла с 23% в 2018 году до 51% в 2022 году);

- низкие процентные ставки, продиктованные монетарной политикой государства (при фактической инфляции в стране 11,98% субсидируемая ставка на ипотечный кредит в 6,6–5,54% стимулировала переток избыточной доходности в сферу недвижимости).

С позиции потребительской полезности фундаментальная стоимость объекта недвижимости может быть оценена с помощью дисконтированного по времени дохода от аренды данного объекта в течение приемлемого срока окупаемости (~ 10 лет). Таким образом, фундаментальная потребительская стоимость владения 1 м2 недвижимости в крупнейших городах РФ составляет в среднем 132,2 тыс. руб./м2.

Фундаментальная стоимость 1 м2 многоэтажного дома, основанная на оценке производственных затрат, в субъектах РФ (без учета районов Крайнего Севера и приравненных к ним) составляет ~ 50 тыс. руб./м2, что, по экспертной оценке, составляет 39,2% от общей стоимости на производство и реализацию жилья. Таким образом, фундаментальная стоимость составляет 129,1 тыс. руб./м2.

В результате информационной асимметрии возникают предпосылки к формированию ценовых пузырей. В крупнейших городах наблюдается переоценка объектов жилой недвижимости (в среднем на 25%), а в небольших районных центрах (с населением до 500 тыс. чел.) недооценка (в среднем на 20–25% ниже фундаментальной стоимости).

Наибольший разрыв между фундаментальной и рыночной ценами на жилую недвижимость наблюдается в наиболее развитых регионах РФ с наибольшим объемом застройки (см. Таб. 1), усиливая социальные и структурные риски для национальной экономики.

Таблица 1. Отклонение рыночной цены от фундаментальной оценки

| Рыночная стоимость (ноябрь 2022 г., тыс. руб./1 м2) | Фундамент. оценка (по стоимости аренды) |

∆ | Фундамент. оценка (по стоимости расходов) |

∆ | |||

| Краснодарский край | 149,34 | 112,72 | 36,62 | 25% | 109,84 | 39,50 | 26% |

| Ленинградская область | 179,94 | 126,33 | 53,61 | 30% | 137,04 | 42,90 | 24% |

| Москва | 254,92 | 160,13 | 94,78 | 37% | 211,04 | 43,87 | 17% |

| Московская область | 172,70 | 130,68 | 42,02 | 24% | 134,76 | 37,94 | 22% |

| Новосибирская область | 117,21 | 93,21 | 24,00 | 20% | 82,56 | 34,64 | 30% |

| Санкт-Петербург | 208,36 | 170,52 | 37,84 | 18% | 166,97 | 41,38 | 20% |

Следующие институциональные особенности рынка недвижимости стимулируют развитие финансовых пузырей:

- Неоднородность рынка. Единый рынок жилья распадается на сегменты по региональному принципу, типу застройки, целевому назначению, площади, инфраструктуре и т.д. На каждом из этих сегментов возникают свои тенденции, которые могут отличаться (а иногда и идти в противофазе) от основной тенденции. Неоднородность рынка провоцирует искажение информации о фундаментальных тенденциях и стимулирует ценовые искажения на рынке (переоценку или недооценку стоимости конкретных объектов). В качестве первоочередной меры реагирования может выступать раскрытие на безвозмездной основе оперативной и детальной первичной информации с учетом сохранения конфиденциальности о рынке недвижимости со стороны официальных органов РФ (ФСГС, ЕИСЖС и официальных порталов региональных властей). В целевой перспективе нужно создавать законодательную базу для развития института профессиональных участников рыка (по аналогии с дилерами и брокерами), которые понимали бы долгосрочные тенденции в недвижимости и могли был бы выступать поручителями по «клиринговым» операциям.

- Высокий входной барьер. Исходя из среднедушевого уровня располагаемого дохода и норм сбережения среднего класса в РФ, срок накопления первоначального взноса на ипотеку в городах-миллионниках для большинства населения составляет 12 лет. В результате ценовые искажения не устраняются оперативно, а накапливаются, провоцируя искаженные ожидания инвесторов. Развитие практики субсидирования процентов по ипотеке и государственное содействие в минимизации доли первоначального взноса могут снизить входной барьер для инвестиционного спроса. Иным подходом к решению проблемы высокого входного барьера является развитие инструментов распределенного права собственности на недвижимость (по примеру схем time-share).

- Низкая ликвидность. Высокие входные барьеры на рынке недвижимости ограничивают количество участников со стороны спроса, а со стороны предложения количество участников ограничивается олигопольным характером рынка. Кроме того, рынок недвижимости плохо оцифрован и институционализирован. В результате срок реализации объекта недвижимости может занимать от 55 до 76 дней (55 дней на однокомнатную, 65 дней на двухкомнатную и 76 дней на трехкомнатную квартиру). Для примера: период операций с ценными бумагами на цифровом рынке составляет менее 1 секунды. В настоящий момент национальные экосистемы («Сбер», ДОМ.РФ, ВТБ) развивают цифровые услуги, что повысит ликвидность недвижимости. Развитие цифровых сервисов на портале «Госуслуги» на вторичном рынке и рынке аренды также позволит повысить ликвидность объектов недвижимости.

- Высокие транзакционные затраты на совершение операций с объектами недвижимости. Комиссия риелтору за сопровождение сделки, документальное оформление и проверка прав собственности/обременения составляет 2–2,5% от суммы сделки. Возможное решение — повышение уровня конкуренции на рынке риэлтерских услуг за счет формирования типового перечня документов по совершению сделок с недвижимостью (в том числе на профильных государственных порталах) и создание на региональном уровне риэлтерских агентств (на основании государственно-частного партнерства), для автоматизации услуг и поэтапного снижения уровня комиссионных вознаграждений.

- Непрозрачность рынка недвижимости. На вторичном рынке существуют ограничения по доступности информации о правах собственности на объекты невидимости, о существующих обременениях и т.д. , что компенсируется покупателями за счет оплаты дополнительных услуг риелтору и страховым компаниям. На первичном рынке возрастает риск долгостроя, частично компенсируемый аккредитивным характером финансирования, где банк выступает гарантом сохранности инвестиций. Решением для вторичного рынка является раскрытие официальной информации по правобладанию на объекты недвижимости и текущее обременение по ним. Кроме того, текущая нормативная база и правоприменительная практика требуют переосмысления в сторону защиты прав покупателей недвижимости (по аналогии с законодательством ОАЭ, Китая).

Усиливает разрыв между фундаментальной и рыночной ценой недвижимости когнитивное искажение восприятия недвижимости как якорного актива. Недвижимое имущество выступает якорным активом в силу устоявшегося стереотипа о регулярно возрастающей потребительской полезности недвижимости в динамично развивающихся регионах. Опережающий рост числа потенциальных пользователей, вызванный естественным приростом и эффектом урбанизации, по сравнению с темпом ввода в эксплуатацию объектов недвижимости, обеспечивает относительно стабильный рост цен. В период политических и финансовых потрясений якорные активы традиционного растут в цене.

История кризисов в РФ за последние 15 лет подтверждает эту гипотезу. Так, в кризис 2008 года (мировой финансовый кризис, вызванный ипотечным кризисов в США) средняя рыночная цена недвижимости выросла на 63%. В 2014 году наблюдался рост на 30%. За период с 2019 по 2022 годы цена недвижимости выросла в 1,5 раза. После каждого всплеска цен в течение полугода — года происходил откат до прежнего уровня и дальнейший восстановительный рост на протяжение 2–3 лет.

Структура рынка недвижимости уже содержит искажения, провоцирующие формирование ценовых пузырей (переоценки данного актива в крупнейших регионах и недооценка его в депрессивных регионах). Результат для социума — усложнение процесса управления миграционными потоками и их неравномерное перераспределение (концентрация в городах-миллионниках и отъезд из небольших городов). В результате большие массы социально незащищенных людей концентрируются в городах-миллионниках, что создает базу для социальной радикализации общества.

Олигополия на первичном рынке недвижимости

Первичный рынок недвижимости представляет собой пример идеальной олигополии, где крупнейшие девелоперы могут существенно влиять на ценовую политику и тренды за счет собственной ценовой стратегии, маркетинговых бюджетов и долгосрочных планов по застройке.

Хотя на отечественном рынке представлено более 2400 девелоперов, но 50% объемов застройки пришлось на 109 девелоперов (5% от всего числа компаний). На 11 крупнейших девелоперов (0,5% от всех участников рынка) в 2022 году пришлось 20,4% всех площадей недвижимости и 9,5% полученных разрешений на строительство. Лидерами рынка являются группа компаний ПИК (5,7% рынка), «Самолет» (2,7% рынка), ЛСР (2,6% рынка).

В региональном разрезе представительство застройщиков распределяется неравномерно. В перспективных регионах (где представлены города-миллионники) среднее значение превышает 120 девелоперов. Лидеры: Москва — 215 шт., Краснодарский край — 158, Санкт-Петербург — 135, Новосибирская область — 134, Республика Татарстан — 123. В крупнейших городах более 50% рынка приходится на 10 крупнейших компаний.

В депрессивных регионах число застройщиков колеблется в районе 5–8. Антилидеры: Чеченская республика — 5; Республика Коми — 3; республика Калмыкия — 8 ; Ингушетия — 0; Чукотский автономный округ — 0.

Обладая олигопольной властью и подушкой безопасности (за счет накопленной прибыли прошлых лет), девелоперы могут позволить себе использовать механизм маховика цен в условиях неблагоприятной рыночной конъюнктуры. В результате на всем рынке недвижимости ценообразование становится менее эластичным.

Следующие объективные факторы стимулируют девелоперов удерживать цены:

- Риск переоценки собственной капитализации и платежеспособности: квартиры являются обеспечением по кредитным линиям застройщиков, изменение рыночной стоимости приведет к переоценке стоимости обеспечения и сокращению кредитной линии, что может привести к проблемам с ликвидностью и задержке платежей собственным субподрядчикам. В результате реализуются риски задержки завершения строительства.

- Открытое снижение цен на недвижимость может стать триггером для инвестиционного спроса к отказу от недвижимости как якорного актива, что повышает риск валового снижения цены на актив (формирование отрицательного ценового пузыря).

В большинстве случаев строительные компании предпочитают предоставлять скрытый дисконт на недвижимость за счет софинансирования ипотеки для покупателей. Так, при средней эффективной ставки на ипотеку в РФ в 3,68% (при ключевой ставке, превышающей 7,5%) средняя эффективная ставка в городах-миллионниках составляет 2,97%:

- Москва — 3,45%;

- Московская область — 3,10%;

- Краснодарский край — 3,02%;

- Санкт-Петербург — 2,91%;

- Ленинградская область — 2,37%.

В результате субсидирования льготной ипотеки со стороны застройщиков разница между ежемесячным платежом по льготной ипотеке от государства (по 6,4%) и субсидируемой застройщиками ипотеке (2,97%) составляет ~ 557 руб. на каждый м2, что на горизонте 24 лет составляет дисконт в 160,4 тыс. руб./м2.

Иной инструмент скрытого снижения цен — бесплатные комплементарные услуги (чистовая отделка помещений, парковочное место, кладовое помещение и т.д. ). Совокупная стоимость комплементарных услуг может составлять до 25% от стоимости объекта недвижимости.

1 июля 2019 года в РФ были введены новые требования к финансированию долевого строительства, разделяющие финансовые потоки от дольщиков, которые хранятся на эскроу-счетах в крупнейших банках страны, и кредитные средства, выделяемые в основном по схеме проектного финансирования. Сегодня более 89% объема первичного рынка реализуется с использованием счетов эскроу. Введение данного механизма, с одной стороны, повышает прозрачность сделок на первичном рынке и защищает интересы покупателей, а с другой — повышает нагрузку на финансовую систему в случае системного банкротства крупнейших девелоперов. Так, обязательства 10 крупнейших застройщиков в 2020 году превышали собственный капитал в 2,25 раз, а выплаты на погашение кредитных обязательств (включая проценты) составили ~ 46% от совокупной прибыли компаний (без учета иных расходов на непосредственную операционную деятельность, то есть само строительство многоэтажных домов). Также введение эскроу-счетов повысило концентрацию монопольных сил в отрасли, так как только известные компании смогли получить относительно беспроблемный доступ к кредитным средствам в банковской сфере и обеспечить приток более выгодных заемных средств за счет эмиссии облигационных займов на рынке ценных бумаг.

Текущие и глобальные тенденции

Платежеспособный спрос на рынке недвижимости в 2022 году сократился и с высокой вероятностью продолжит сокращаться в 1-м полугодии 2023 года. С другой стороны, предложение на первичном рынке растет за счет ввода в эксплуатацию объемов жилой недвижимости, по которой работы начались еще в 2019–2020 годах. Наблюдаемый разрыв между спросом и предложением не компенсируется снижением цены в силу олигопольного характера рынка первичной недвижимости, применяющего механизм маховика цен, и инертности вторичного рынка недвижимости. В результате накапливается избыточный объем жилых площадей на заключительном этапе строительства.

Ключевым драйвером роста спроса на недвижимость за последние 3 года была льготная ставка по ипотеке, которая в среднем по РФ предоставляла возможность для широкого сегмента граждан РФ. При этом рост цен начался с недорогого жилья. Приток покупателей сопровождался снижением предложения в рамках перехода к использованию счетов эскроу, что привело к эффекту «бутылочного горлышка», и как результат — запуск долгосрочного ралли роста цен. 48% объема ипотечных кредитов выдается по программе субсидирования.

Выдача ипотечных кредитов в 2022 году сократилась в отношении год к году (по количеству выданных кредитов на 21%, по совокупному объему на 10%). При этом наибольшее замедление наблюдается на первичном рынке, где количество выданных кредитов сократилось на 30%. Эффективная ипотечная ставка сократилась до 3,68%, что на 2,32 п.п. ниже, чем за октябрь 2021 года, и на 0,4 п.п. ниже, чем средняя ставка в июле/августе 2022 года.

Ужесточаются требования к заемщикам со стороны кредитных организаций. Так, Банк России установил с 1 декабря 2022 года надбавку к коэффициенту риска по ипотечным кредитам в рублях, предоставленным на финансирование по договору участия в долевом строительстве (ДДУ), с первоначальным взносом до 10%. Величина надбавки составляет 2,0 вне зависимости от значения показателя долговой нагрузки заемщика. Сами банки пересмотрели свои риск-модели, и за период с октября по декабрь рост отказов по ипотечным сделкам составил 27%. В сентябре ипотечные сделки для лиц мужского пола в возрасте от 20 до 55 лет не выдавались.

Неопределенность в продлении программы льготной ипотеки на следующий год вызвала локальный ажиотажный спрос в конце 2022 года, поддерживала текущий уровень цен и затрудняла для застройщиков расчет целевого объема спроса для запуска новых проектов.

Локальный кризис, вызванный макроэкономической нестабильностью, резкой иммиграцией платежеспособного населения из крупнейших городов РФ и снижением платежеспособного спроса, усугубляется глобальными тенденциями:

- Снижение спроса на коммерческую недвижимость в формате бизнес-офисов (класс А/B), связанное с переводом сотрудников крупнейших передовых компаний на удаленный формат работы.

- Отказ от арендуемых площадей в крупных ТЦ, что объясняется развитием электронной коммерции и поэтапным переосмыслением ценности физического присутствия (переход от концепции торгового зала в высокопроходимом месте к концепции showroom рядом с домом).

- Замедление темпов урбанизации и перемещение платежеспособного населения в пригороды, что объясняется развитием цифровой инфраструктуры, возможностью дистанционной работы, стремлением к экологичному образу жизни.

Риски на рынке недвижимости

Фиксируя ценовой пузырь на рынке недвижимости в крупнейших городах и сопоставляя динамику спроса и предложения, можно спрогнозировать негативный сценарий в 2023 году.

В рамках данного сценария предусматривается сохранение уровня цен, значительно превышающего показатели декабря 2019‑го — января 2020 года. Ажиотажный спрос, вызванный слухами об отмене субсидий по ипотеке с января 2023 года, полностью исчерпал спрос на первый квартал 2023 года. Данный сценарий предполагает сохранение низких располагаемых доходов населения, отсутствие поддержки и контроля за состоянием девелоперов со стороны государства, сохранение негативного внешнеполитического и инвестиционного фона. В результате можно прогнозировать перенакопление непроданных объектов недвижимости на первичном рынке крупнейших городов, что приведет к «затовариванию» рынка недвижимости. Отсутствие регулярных финансовых поступлений у региональных небольших девелоперов спровоцирует истощение у них запаса ликвидности и, как результат, невозможность обслуживания собственных кредитных обязательств. В результате кредитные организации будут вынуждены изъять в качестве залогового обеспечения объем недвижимости на балансе должников. С учетом текущего состояния строительства (объем введенного в эксплуатацию жилищного фонда составляет ~ 20% от всего фонда недвижимости на балансе девелоперов) кредитные организации будут стремиться оперативно реализовать на аукционе уже достроенное жилье для завершения строительства следующей очереди площадей. Учитывая, что средний дисконт на недвижимость под обременением, выставляемой на аукцион, составляет 20–30%, можно ожидать корректировки цен на недвижимость, особенно в крупнейших городах с большим объемом застройки.

Резкое снижение цены на недвижимость в условиях политической нестабильности и социально-экономической напряженности вызовет корректировку рыночной стоимости уже эмитированных девелоперами облигационных займов и сократит доверие к новым эмиссиям. В результате девелоперы лишаться доступа к финансовым активам на рынке ценных бумаг. Корректировка цен на недвижимость (как залог обеспечения) спровоцирует пересмотр кредитных лимитов по ипотечным сделкам и проектному финансированию девелоперов. Банки с высокой степенью вероятности потребуют от застройщиков и ипотечных клиентов возмещения разницы между объемом выданного кредита и скорректированным с учетом новой стоимости залога кредита.

Источником средств для физических лиц (с учетом сокращения располагаемых сбережений в 2022 году) будут деньги микро-кредитных организаций и потребительские кредиты. Процентные ставки по данным кредитам в среднем на 8–14 п.п. выше, чем по ипотеке. В результате возрастет объем кредитной нагрузки на население и участятся случаи банкротства заемщиков. Недвижимость, принадлежащая должникам, также будет выставлена на продажу, увеличив переизбыток предложения.

Для девелоперов сокращение кредитной линии в условиях недоступности средств с финансовых рынков грозит риском выхода на техническое банкротство, что приведет к сокращению сотрудников, срыву действующих контрактов и обязательств. Утвержденные региональные и федеральный бюджеты не предусматривают такого объема стабилизационных выплат, чтоб поддержать весь рынок. В результате небольшие и средние девелоперы покинут рынок первичной недвижимости, а уровень олигопольной власти на рынке только возрастет. Прогнозируемый объем сокращений в сфере недвижимости может достигнуть 3% от трудоспособного населения РФ, занятого в экономике. С учетом высокой доли мигрантов в данной сфере бизнеса и их низкой социальной защищенности в крупных городах во 2‑м полугодии 2023 года прогнозируется рост преступности и социального напряжения.

В результате переноса срока на первичном рынке могут истечь сроки по эскроу-счетам, и к застройщикам вернется значительная доля уже проданных объемов недвижимости (по оценкам экспертов, доля недвижимости со сжатым сроком закрытия эскроу-контрактов во 2‑м полугодии 2023 года достигнет 43%).

Соответствующие потрясения являются и значительным стресс-тестом для финансовой системы. Доля застройщиков в кредитном портфеле банков составляет 8%, порядка 9% приходится на ипотечные кредиты. Результатом ожидаемых потрясений в строительной отрасли будет нормативное увеличение резервов по кредитному портфелю банковского сектора. Часть небольших банков могут выйти в красную зону по показателям достаточности собственного капитала и попасть под риск лишиться лицензий. Сформированный за 2017–2021 годы фонд консолидации банков был в значительной доле потрачен на поддержание банковского сектора с февраля 2022 года и может не выдержать новой нагрузки, что ставит под риск устойчивость финансовой системы.

Существует отдельный долгосрочный риск, связанный с технологической особенностью рынка первичной недвижимости, — объективный временной лаг между изменением спроса / конъюнктурой и обеспеченным предложением. Среднее время ввода в эксплуатацию многоквартирных домов составляет ~ 49 месяцев (c момента получения разрешения). При принятии решения о запуске строительства девелопер принимает решение на основании текущей ситуации. Уже сейчас наблюдается резкое падение объемов запуска строительства, что отразится на объемах доступного жилья через 3 года. Так, объемы строящегося жилья в Московской области и Санкт-Петербурге снижаются (запуски уступают объему ввода) и почти сравнялись с уровнем в Краснодарском крае. Остановка запуска новых проектов в связи с негативной конъюнктурой летом 2023 года отразится резким дефицитом на жилье в 2025–2026 годах.

Методы реагирования

Для нивелирования описанного негативного сценария требуется эффективное взаимодействие государства и крупнейших девелоперов.

Первоочередной задачей является поэтапное сдувание ценового пузыря при компенсации спроса на невостребованные квартиры. По примеру программы Великобритании 2017 года, возможна реализация схемы, когда невостребованные объемы жилья выкупаются государством по заниженным ценам в целях реализации социальных программ. Важно отметить, что цены закупки со стороны государства должны быть значительно ниже рыночной цены (на уровне фундаментальной стоимости 1 м2), а условия выкупа — обязательными и явно ориентированными на ускорение реализации объемов недвижимости на первичном рынке. Приобретенная недвижимость может использоваться для целей долгосрочной безвозмездной «аренды» социально незащищенным категориям граждан, а период «аренды» рассматриваться как время для адаптации и интеграции данных граждан в общество. Данная программа, с одной стороны, не стимулировала бы рост цен на открытом рынке, а поддерживала бы минимальный уровень ликвидности для девелоперов для избегания системного кризиса. С другой стороны, социальная аренда не подрывает ценообразование на рынке вторичного жилья, не становится дополнительным конкурентом для частных арендаторов и не снижает инвестиционный спрос.

Более жесткий подход к снижению цен на рынке недвижимости, примененный в США, заключался в установлении максимальной стоимости строительных материалов и импортируемых технологий, а также аудит формирования добавленной стоимости со стороны девелоперов. В качестве рыночного, а не директивного механизма можно использовать прогрессивную налоговую ставку на цены недвижимости, превышающие социально-приемлемые уровень, делающий формирование ценового пузыря экономически не целесообразным.

Иным направлением решения отложенного на 2025–2026 гг. дефицита новых объектов недвижимости является создание ГЧП (государственно-частное партнерства) как инструмента социально-экономической политики в жилищном строительстве.

Субъектами партнерства от лица публичной стороны будут выступать органы государственной власти или местного самоуправления, а от частного — бизнес-структуры. При этом особенностью функционирования партнёрства должен стать приоритет в достижении общественно значимых целей.

Исследование особенностей организационно-экономического механизма государственно-частного партнерства выявило ряд важных аспектов. Для бизнеса участие в проектах, относящихся к компетенции государства, — это возможность войти в сферу с низким уровнем конкуренции, потенциалом роста. Размеры сектора жилищного строительства позволяют бизнесу использовать эффект экономии от масштаба. Также долгосрочный характер отношений с властными структурами может дать частному партнеру возможность обеспечения привлекаемых кредитных средств, потенциал загрузки собственных производственных мощностей и долгосрочного снижения издержек, что в конечном итоге отразится на стабильности его существования и защиты от кризисов при нестабильной экономической конъюнктуре. Развивая проекты в партнерстве с региональными властями, частный партнер получает исключительный ресурс — поддержку и содействие власти.