Запасы необходимы для функционирования бизнеса, но их хранение связано с затратами: на аренду склада, охрану, поддержание нормальных условий, плюс у большинства товаров есть риск устаревания и порчи. Эффективная система управления запасами позволяет найти баланс между обеспечением бесперебойной работы компании и сокращением расходов на хранение запасов. Она должна ответить на четыре вопроса:

- какие ресурсы закупать?

- когда делать заказ?

- какой объем заказа оптимальный?

- какие запасы есть в компании?

Анализ использования запасов

Запасы включают:

- сырье, материалы, топливо, комплектующие;

- незавершенное производство;

- готовую продукцию.

В торговле запасами будут товары для перепродажи.

Запасы — важнейшие активы компании. Без них невозможно стабильно работать. Какие-то запасы нужны постоянно, какие-то время от времени, без некоторых работа компании остановится. Понять, какие ресурсы приоритетны в закупке поможет XYZ-анализ. Этот метод классифицирует запасы по стабильности потребления.

Этапы:

1. Данные по продажам разбиваются на несколько периодов, желательно больше пяти.

2. Для каждой группы рассчитывается коэффициент вариации, можно использовать функцию СТАНДОТКЛОН (STDEV) в Google Таблицах или СТАНДОТКЛОН/СРЗНАЧ в Excel.

3. Все ресурсы делятся на три группы по устойчивости спроса:

Х — колебания до 10% от среднего значения: устойчивый спрос, стабильные продажи.

У — колебания от 10% до 25%: спрос меняется, уровень продаж колеблется.

Z — колебания больше 25%: спрос трудно предсказать

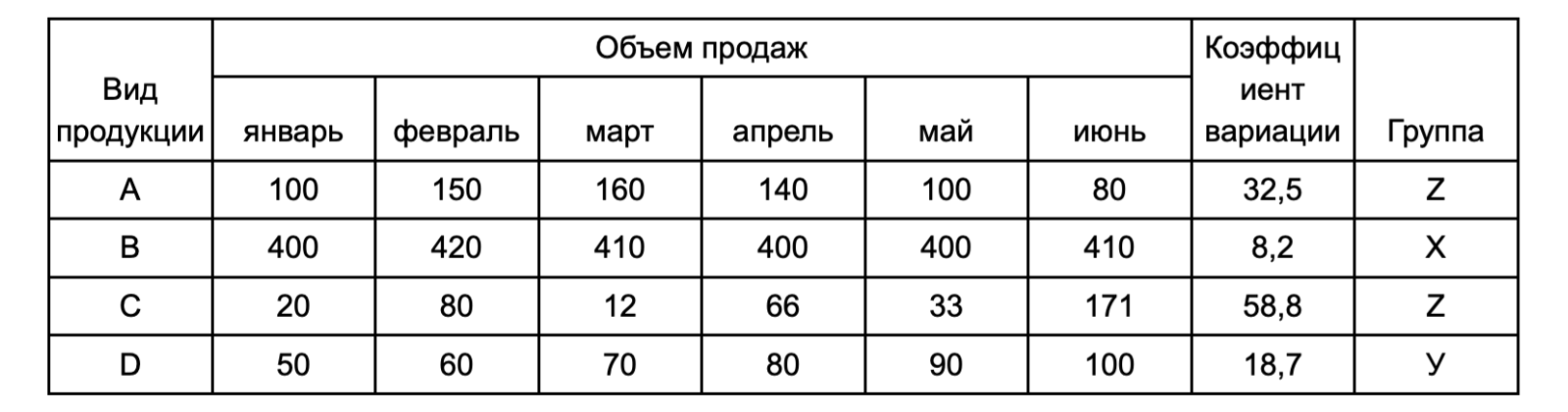

Рассмотрим анализ на примере.

В ассортименте четыре вида продукции, данные по их продажам разбиты по месяцам и перенесены в таблицу:

При расчете коэффициента вариации становится видно, что товар «B» пользуется стабильным спросом, запас ресурсов для его производства должен постоянно контролироваться и пополняться.

Спрос на продукт «D» менее стабилен, заказывать сырье для его производства можно реже, но страховой запас должен покрывать возможный скачок уровня продаж.

Товары «А» и «C» имеют высокие колебания спроса, страховой запас ресурсов для производства этих товаров может заморозить активы компании, поэтому объемы поставок должны быть небольшими, но частыми.

Андрей Шелестов, основатель «ОхотАктив»:

«Наличие товара в магазине, на торговом складе — это закон номер один. Люди привыкают покупать товар в одном месте. Если однажды товара не будет, они начнут искать новые каналы поставки и, возможно, уйдут навсегда.

Чем сложнее поставки, тем больше должен быть запас. Если это импортный товар и он полностью выкуплен, это может застраховать от скачка курса валюты. Партнеры легко поднимают цены и неохотно откатывают вниз.

Сейчас логистические пути нарушаются, теперь на логистику лучше заложить гораздо больше времени. Плюс увеличиваются сроки производства товаров из-за сбоя поставок компонентов. Это тоже важно учитывать при заказе.

Целая команда сотрудников моей компании проводит инвентаризацию на розничных и оптовых складах. Задача — следить за остатками, наблюдать, не увеличились ли кражи, и сообщать в службу безопасности. Мы не рассчитываем стоимость хранения и стараемся держать на складе только самые ходовые товары, особенно зарубежные. Этот подход окупается лояльностью клиентов»

Контроль уровня запасов

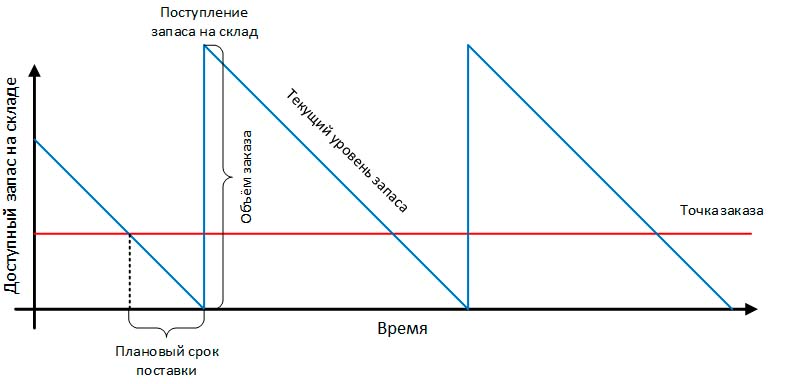

Запасы должны регулярно пополняться. Самый простой способ понять, когда пора заказывать следующую партию — рассчитать точку заказа. Это уровень запаса, при котором нужно делать повторный заказ.

Точка повторного заказа = Объем используемого материала х Максимальное время выполнения заказа

Время выполнения заказа — время между моментом размещения заказа и фактическим поступлением товара или сырья. В расчете используется максимальное время, потому что могут возникнуть задержки поставки: проблемы с отгрузкой у поставщика, сложности у транспортной компании. Это дополнительная страховка для компании.

Максимальный запас на складе будет после поступления новой партии, дальше он постепенно снижается, до нового заказа:

Поэтому средний уровень запасов принимается за половину от объема заказа:

Средний уровень запасов = Объем заказа : 2

Зная размер среднего уровня запасов, можно посчитать, в какую сумму обходится хранение ресурсов.

Затраты на хранение = Средний уровень запасов х Стоимость хранения

Например, фирма получает сырье максимум через пять дней после заказа. Объем заказа равен пяти тоннам. В день используется 100 килограммов сырья. Стоимость хранения одного килограмма сырья составляет 50 рублей в год.

Точка повторного заказа = 100 х 5 = 500 (кг)

Заказ нужно размещать, когда запас уменьшится до 500 кг.

Средний уровень запасов = 5000 : 2 = 2 500 (кг)

Затраты на хранение запасов = 2 500 х 50 = 125 000 (руб.)

Елена Аверичева, исполнительный директор «Бизнес Аудит Консалтинг»:

«Компания «Альфа» занимается продажей производственного оборудования и расходных материалов.

Крупное оборудование закупают под заказ. Расходные материалы всегда должны быть в наличии, поэтому компания разработала систему «минимального остатка». На основании динамики продаж и сроков поставки был рассчитан безопасный минимальный остаток, который не вызовет дефицита. Как только количество расходных материалов снижается до этого уровня, учетная программа автоматически формирует уведомление для специалиста по закупкам о необходимости заказа.

Учет в системе управления запасами ведется по партиям товаров – для точного понимания стоимости каждой партии и маржинальности продаж. Для четкого учета товаров и материалов в компании внедрили адресное хранение и штрихкодирование. Мелкие материалы и товары учитываются по весу. До внедрения системы штрихкодирования у компании была внедрена «лайт» версия адресного хранения товара. Для каждой товарной группы был выделен отдельный цветовой сектор на складе. Это существенно сократило время поиска товара при отгрузке и время инвентаризации.

В кризисное время компания приняла решение отказаться от части складов и перешла на ответственное хранение с оплатой за фактическое хранение товара, если он реально занимает место на складе»

Расчет оптимального размера заказа

Затраты на материалы включают:

- Стоимость приобретения — стоимость купленных материалов, включая расходы на доставку. Обычно это самая большая категория.

- Затраты на размещение заказов — подготовка заказов, проверка товаров при их получении.

- Затраты на хранение — содержание склада, страхование, затраты из-за устаревания. Чем больше запасов, тем больше нужен склад и штат сотрудников. Если запас сырья финансируется из кредитных средств, в эту статью входят проценты по кредиту.

- Затраты, вызванные возникновением дефицита — если на складе нет достаточного количества сырья, это может вызвать простои в работе и потери из-за упущенных сделок. И то и другое ведет к убыткам.

- Затраты из-за краж, ошибок в учете, неправильного хранения.

Затраты из-за дефицита сырья можно минимизировать, рассчитав точки заказа и постоянно контролируя уровень запасов. Работа с персоналом позволит избежать краж, ошибок в хранении и учете.

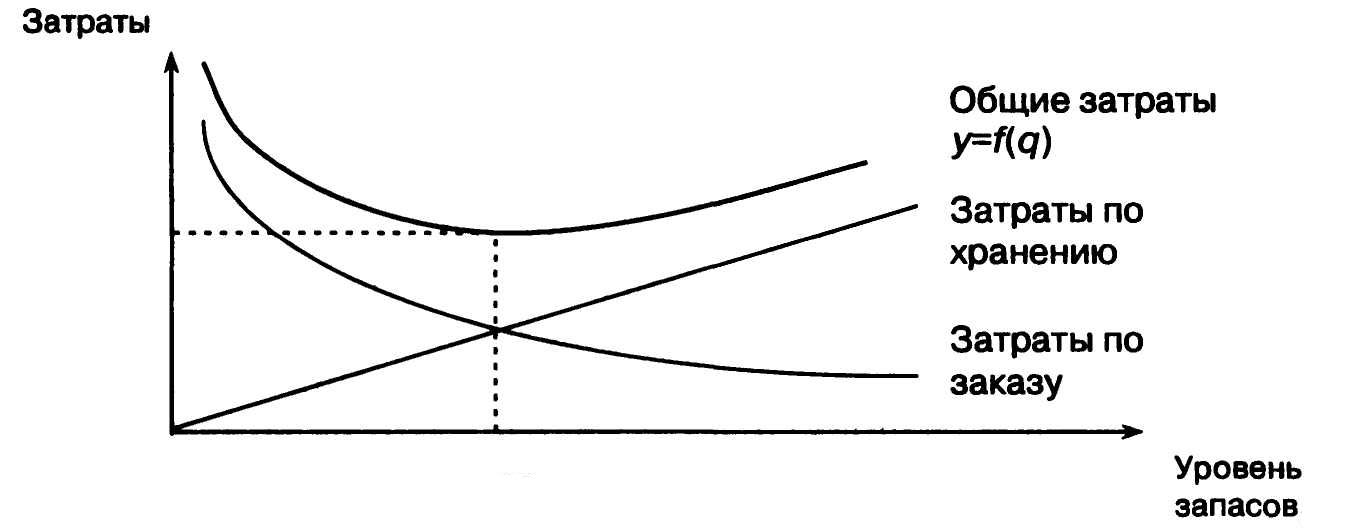

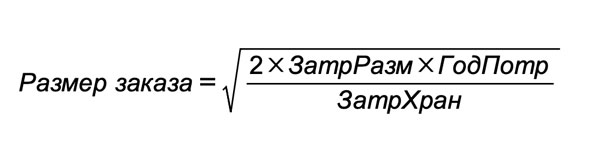

Затраты на хранение и размещение заказа уменьшаются с помощью расчета оптимального размера заказа. Чем больше партия заказывается, тем меньше затрат на размещение приходится на единицу товара. Но возрастают затраты на хранение. И наоборот. Экономически обоснованный размер заказа позволяет минимизировать общие затраты:

Для расчета необходимо допущение, что запасы расходуются с постоянной скоростью, а все заказы за год имеют равный объем.

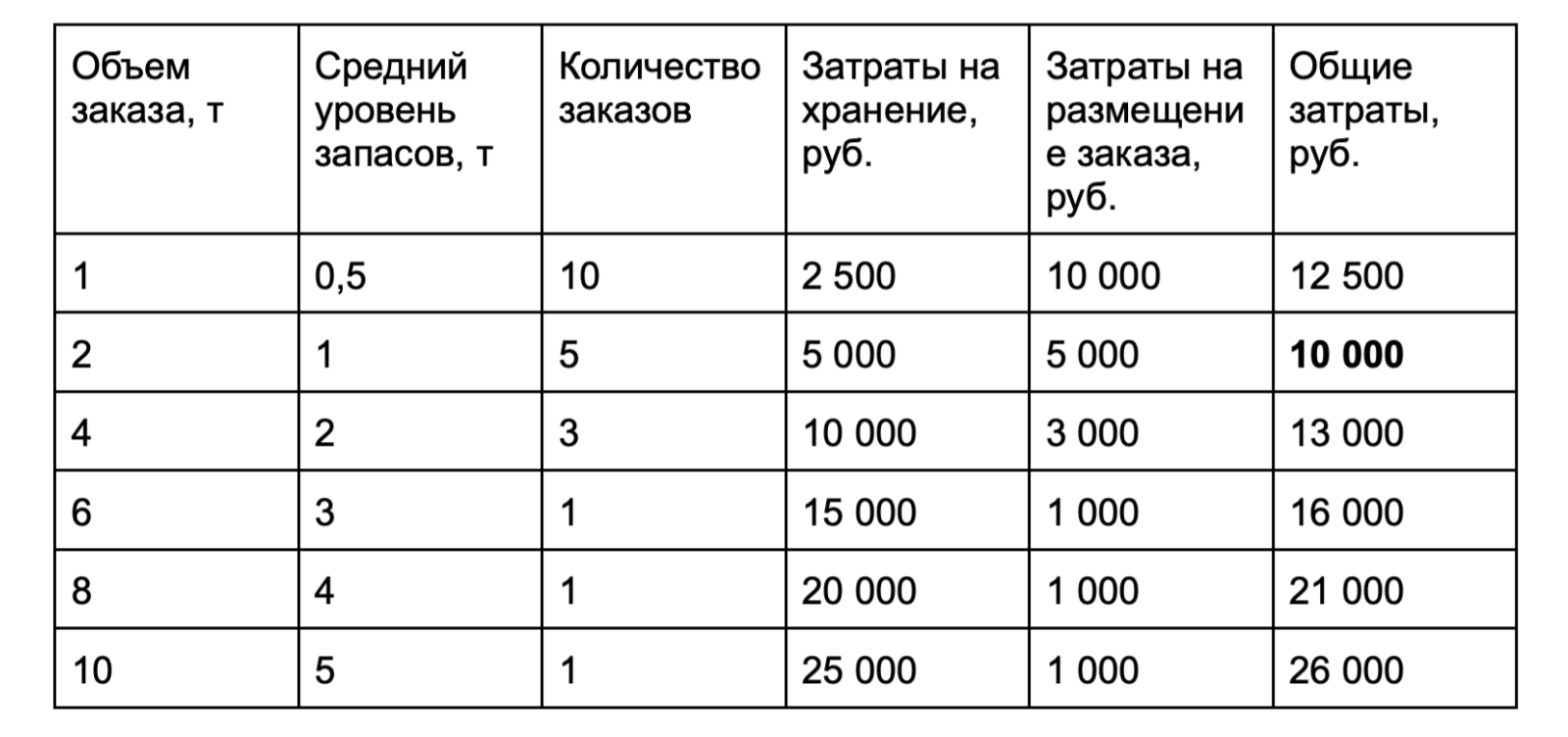

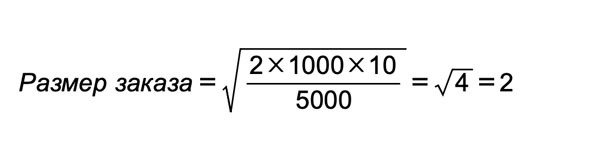

Рассмотрим расчет на примере.

Ежегодно компания заказывает 10 тонн сырья. Стоимость хранения одной тонны в год — 5 000 рублей. Затраты на размещения заказа — 1 000 рублей за заказ.

Расчет для объема заказа в одну тонну:

Средний уровень запасов = 1 : 2 = 0,5 (т)

Количество заказов в год = Годовая потребность : Объем заказа

Количество заказов в год = 10 : 1 = 10 (раз)

Затраты на хранение = 0,5 х 5 000 = 2 500 (руб.)

Затраты на размещение заказов в год = Количество заказов х Стоимость заказа

Затраты на размещение заказа = 10 х 1 000 = 10 000 (руб.)

Общие затраты = Затраты на хранение + Затраты на размещение

Общие затраты = 2 500 + 10 000 = 12 500 (руб.)

Посчитаем затраты для разных объемов заказа. Для удобства внесем данные в таблицу:

Минимальные затраты будут при заказе в две тонны. Быстро получить точный результат можно с помощью формулы:

где

ЗатрРазм — затраты на размещение заказа;

ГодПотр — годовые потребности в сырье;

ЗатрХран — затраты на хранение.

Оптимальный размер заказа равен двум тоннам.

Также в этом расчете можно учитывать оптовые скидки.

Предположим, что при заказе четырех тонн поставщик дает скидку 4 000 рублей, тогда разница в общих затратах (13 000 — 10 000 = 3 000 рублей) покрывается размером скидки и становится выгодно заказывать партию побольше.

Оценка запасов на складе

Фактическое количество запасов может не соответствовать учетному, поэтому периодически требуется проведение инвентаризации.

Инвентаризация — это сверка учетного и фактического количества запасов. Она может быть:

- непрерывной — проверка фактического наличия материалов при каждом поступлении и расходе;

- периодической — раз в месяц, квартал, год.

Цена закупок также может меняться. Вчера сырье стоило 500 рублей, сегодня 700. Как отражать этот момент при оценке запасов?

Существует четыре основных метода оценки:

- Сплошная идентификация — применяется, когда материалы штучные. Стоимость запасов, отпущенных в производство, равна фактическим затратам на покупку материалов. Движение стоимости полностью соответствует физическому движению товаров. Такой учет применяется в производстве эксклюзивных памятников. Для заказа привозят конкретный камень, его стоимость полностью учитывается в себестоимости, в незавершенном производстве и на складе.

- Первое поступление — первый отпуск (FIFO). Предполагаются, что в производство отпускаются первые закупленные материалы. Этот учет можно применять с однородным сырьем, например, тканями, зерном, сахаром.

- Последнее поступление — первый отпуск (LIFO). В учете отражается, что последний товар первым идет в производство. Этот способ подходит для сырья, цена которого не сильно меняется, иначе он может привести к искажению стоимости запасов.

- Средневзвешенная себестоимость — предполагает использование средней себестоимости запасов. Ее могут рассчитывать после каждой закупки или периодически, например, раз в месяц.

Предположим, компания за месяц купила три заготовки с разной стоимостью 1 000, 2 000 и 3 000 рублей.

Средневзвешенная себестоимость = (1000 + 2000 + 3000) : 3 = 2000 (руб.)

Важно, чтобы все запасы оценивались по одному методу.

Признаки эффективной системы управления запасами

- Закупки осуществляются оптимальными партиями, не дублируются и не теряются.

- Оплаты поставщикам проходят вовремя.

- Поставки тщательно проверяются на соответствие заказам по номенклатуре и качеству.

- Все закупки фиксируются, в частности, отражается цена и количество материалов, эти данные нужны для расчета себестоимости.

- На складе можно быстро найти и получить нужные материалы.

- Поддерживается определенный уровень запасов.

- При хранении запасы защищены от повреждений, пожаров и краж.

- Получение и выдача заказов фиксируются в учете.

- Информация о наличии и движении запасов прозрачна, понятна и доступна.

Резюмируем

- Система управления запасами позволяет компании с наименьшими затратами формировать запас ресурсов для стабильной работы.

- При анализе ресурсов важно выделить те, отсутствие которых критично для работы предприятия, рассчитать для них точку заказа и контролировать уровень запаса.

- Расчет оптимального размера заказа позволит компании снизить затраты при размещении заказа и хранении запасов.

- Инвентаризация показывает, какой объем запасов есть у компании, она может проводиться после каждого движения запасов или периодически.

Содержание:

ВВЕДЕНИЕ

Как известно, одной из инвестиций в активы предприятия являются запасы. Ели предприятие занимается торговлей (розничной или оптовой), то сумма этих инвестиций, как правило, составляет наибольший вес в оборотные активы. Современные экономические условия делают рынки все более конкурентными, а товаров на них становится все больше, и они имеют доступные цены. В то же время, когда предложение превышает спрос на рынке, потребители привыкают к высокому уровню доступности товаров, к хорошему обслуживанию и широкому ассортиментному ряду, а значит и все продавцы на рынке стремятся наиболее полно удовлетворить потребности рыночных сегментов. Как правило, у производственных предприятий, сумма запасов в денежном выражении составляет не более 15-25% от всех активов, а вот у розничных и оптовых продавцов, эта сумма превышает 50%. Поэтому и управление запасами здесь приобретает наиглавнейшую роль.

Так как у розничных и оптовых продавцов существенная доля оборотных активов представлена запасами, то их уровень должен быть нормальным, так как их избыток может очень сильно отразиться на финансовом состоянии предприятия, в то же время и их недостаток может значительно снизить сумму прибыли. При избытке запасов предприятие увеличивает себестоимость за счет затрат на хранение, налогов, страховок, арендных платежей (если склад арендуется), а значит и прибыль сократиться.

При недостаточном уровне запасов предприятие будет терять прибыль из-за сокращения выручки, так как не сможет удовлетворить все потребности своих покупателей.

Актуальность темы курсовой работы заключается в том, что эффективное управление запасами отражается как на финансовом состоянии предприятия, так и на взаимоотношениях с покупателями.

Цель работы – исследовать практические методы управления запасами торговых предприятий, провести анализ запасов ООО «Альянс» с дальнейшей разработкой мероприятий по совершенствованию управления запасами данного предприятия.

Для достижения цели работы поставлены следующие задачи:

- Рассмотреть теоретические основы управления запасами на предприятии и методику анализа запасов.

- Проанализировать финансовое состояние ООО «Альянс» и оценить степень влияние на него уровня запасов.

- Провести детальный анализ запасов предприятия.

- Разработать предложения по совершенствованию механизма управления запасами в ООО «Альянс».

Объект исследования – торговое предприятие общество с ограниченной ответственностью «Альянс» (ООО «Альянс»).

Предметом исследования является процесс управления запасами торговой организации.

Информационной базой работы послужили труды экономистов и практиков в области экономической теории, управления запасами, маркетинга, логистики, финансов. Среди них такие отечественные авторы как: Аникин Б.А., Тяпухин А.П., Володина М.В., и др.

Практическая часть работы выполнена на основании данных бухгалтерской отчетности ООО «Альянс» за 2015-2016 г.г. и управленческой отчетности организации.

Прикладное значение работы заключается в том, что в работе на конкретном практическом примере показан процесс анализа запасов торгового предприятия и их связи с показателями его финансовой деятельности, а также разработаны конкретные рекомендации по повышению эффективности управления запасами в исследуемой организации.

1. Теоретические аспекты управления запасами торгового предприятия

1.1. Классификации и функции запасов предприятия

Согласно классификации, представленной в Положении «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Министерства финансов РФ от 9 июня 2001 г. № 44н, в качестве материально-производственных запасов принимаются активы [1]:

– используемые в качестве сырья, материалов и т.п. при производстве

продукции (предназначенной для продажи, выполнения работ, оказания услуг);

– предназначенные для продажи;

– используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначены для продажи [1].

Структура запасов, в соответствии с бухгалтерским балансом по международному стандарту, выглядит следующим образом:

1. Сырье (производственные запасы).

2. Незавершенное производство.

3. Готовая продукция и товары.

Производственные запасы. Этот элемент производства на промышленном предприятии включает в себя большую часть совокупного запаса товарно-материальных ценностей.

По натурально-вещественному составу производственные запасы подразделяются на следующие основные группы [4, с.110]:

– сырье и основные материалы – предметы, образующие материальную основу любого продукта;

– вспомогательные материалы – предметы, используемые для оказания воздействия на сырье и основные материалы, для придания продукции специфических свойств, а также для обслуживания орудий труда, ухода за ними и облегчения процесса производства;

– полуфабрикаты и комплектующие изделия – приобретенные материалы, подвергшиеся предварительной обработке и необходимые для процесса производства вместе с основными материалами и сырьем;

– возвратные отходы производства – остатки сырья и материалов, образовавшихся в процессе производства;

– топливо – технологическое и на хозяйственные нужды;

– тара и тарные материалы – предметы, используемые для упаковки, транспортировки и хранения продукции и всевозможных материалов;

– запасные части – предметы, служащие для замены и ремонта износившихся деталей двигателей, оборудования и т.п.;

– малоценные и быстроизнашивающиеся предметы.

Запасы незавершенного производства. Этот элемент включает ту продукцию, которая на момент анализа (оценки, расчета) находится на какой-либо стадии производственного процесса. В этот запас, следовательно, включаются не только товарно-материальные ценности, отпущенные в производство, но и определенное количество затраченного труда, потребленных энергоресурсов (электроэнергии, воды, пара и т.п.) и других элементов производственного процесса. Следует помнить, что к незавершенному производству относятся также остатки отдельных продуктов в аппаратуре, переданные в продукционные емкости, добытые и не выданные на поверхность полезные ископаемые[13].

Итак, в стоимостном выражении запасы незавершенного производства складываются из стоимости незаконченной продукции, полуфабрикатов собственного производства, а также готовых изделий, еще не принятых отделом технического контроля.

Запасы готовой продукции. Эта категория состоит из изделий, законченных производством, принятых отделом технического контроля и находящихся на складе готовой продукции. В отношении этих товаров затраты на материалы, заработную плату и другие издержки осуществлены в полном объеме. Такая готовая продукция некоторое время, необходимое для комплектации, упаковки, маркировки, накопления ее до необходимого размера партии поставки или для компенсации отклонений фактического спроса от прогнозируемого запаса (страхового запаса), находится на складе, а затем отгружается потребителю[4, с.112].

Далее рассмотрим классификацию запасов, согласно теории логистики.

На всем протяжении логистических цепей запасы присутствуют в том или ином виде.

Материальными запасами является находящаяся на разных стадиях производства и продвижения продукция.

Предмет изучения в логистике – не материальные ресурсы, а их перемещение в пространстве и во времени.

Можно рассматривать запас как материальный поток на конкретном временном интервале в ходе приложения к нему логистических операций.

Классификация запасов разделяется в логистике следующие группы [8, с.65]:

1. По месту в логистическом канале продукции (материальные ресурсы, незавершенное производство, готовая продукция, тара и возвращаемые отходы).

2. По отношению к логистическим операциям.

Материальные ресурсы, находящиеся в логистических каналах от поставщиков до товаропроизводителей, являются запасами в снабжении, которые предназначены для обеспечения производственного процесса.

Запасы сырья, материалов, комплектующих изделий, тары являются производственными запасами. Производственные запасы делятся на текущие, страховые, подготовительные, сезонные, неликвидные. В натуральных и стоимостных единицах измерения учитываются производственные запасы.

На размер производственных запасов оказывают влияние: потребность предприятий-потребителей в материальных ресурсах, схематичность приема материалов в производство или непрерывность его расходования, складские особенности, транспортировка, сезонность производства и потребления.

Запасы готовой продукции, транспортные запасы, хранящиеся на складах готовой продукции фирмы-производителя, специализированные для удовлетворения спроса в ходе продажи, являются сбытовыми запасами. Они подразделяются на текущие, страховые, сезонные, а также запасы продвижения.

Сбытовые товарные запасы подвергаются анализу, планируются и учитываются в стоимостных и относительных показателях и могут рассматриваться как в начале, так и в конце периода.

Сумма товарных, производственных, транспортных запасов, незаконченного производства является совокупными запасами.

Запасы материальных ресурсов, незаконченного производства или готовой продукции, находящиеся в процессе транспортировки от одного элемента к другому, являются транспортными запасами. Масштабы транспортных запасов обусловливаются расстоянием, на которое перемещаются грузы, параметром звенности товародвижения в процессе обращения, отраслевой и региональной специализацией, временем пребывания товара в пути и нормативами сроков доставки грузов.

Специфический складской запас, формирующийся без логистической операции хранения, является грузопереработкой.

3. По функциональному назначению. Это текущие запасы, которые являются основной частью производственных и товарных запасов, нужных для обеспечения беспрерывности хода производства или сбыта между двумя поставками. Они, как правило, рассчитываются из интервала поставки.

Страховой запас предназначен для сокращения денежных рисков, объединенных с непредвиденными колебаниями спроса на готовую продукцию, невыполнением договорных обещаний по поставкам материального сырья, срывами в производственно-технологических циклах и иными непредусмотренными обстоятельствами, если потребность временно не может быть удовлетворена обычным путем.

В целях зашиты от возможного повышения цен, создаются спекулятивные запасы [7,с.81].

Подготовительный запас. Это часть производственного запаса, специализированная для подготовки материального сырья готовой к производственному или личному потреблению продукции, которая формируется в ходе приемки, оформления товара, погрузо-разгрузочных работ, добавочной подготовки к потреблению.

Размер подготовительных запасов зависит от продолжительности времени, нужного для осуществления логистических операций по подготовке материальных ресурсов к потреблению, а также от масштаба их среднесуточного потребления.

Сезонные запасы. Это запасы материальных ресурсов и готовой продукции, формируемые и поддерживаемые при определенно выраженных сезонных колебаниях спроса или характера производства, транспортировки.

Они обеспечивают хорошее функционирование предприятий на время сезонного перерыва в производстве, потреблении и транспортировке.

Размер сезонного запаса обусловливается как произведение размера среднесуточного использования определенного вида материального ресурса или уже готовой продукции на время перерыва в поступлении или потреблении.

Запасы продвижения готовой продукции складываются и поддерживаются в распределительных каналах для быстрой реакции на проводимую предприятием маркетинговую политику движения товара на рынок.

Эти запасы должны удовлетворять возможное резкое увеличение спроса на готовую продукцию фирмы.

Неликвидные запасы. Это нереализованные в течение длительного периода времени товары. Появляются из-за ухудшения качества товара во время хранения, его морального устаревания, истечения срока хранения.

По отношению к звеньям логистической системы или логистическим посредникам запасы классифицируются как находящиеся у поставщиков, потребителей или торговых посредников.

В экономической деятельности производственных и коммерческих предприятий запасы могут играть как положительную, так и отрицательную роль. Положительная роль запасов заключается в обеспечении непрерывности процесса производства и сбыта – являясь особым буфером, они сглаживают непредвиденные колебания спроса, сбои в поставках и производственном процессе, повышают надежность логистического управления [3, с.25].

Для ослабления непроизводственной зависимости между поставщиком, производителем и потребителем служат запасы, которые позволяют обеспечивать производство сырьем, поставляемым эффективными по размеру партиями, а также осуществлять переработку сырья в готовую продукцию партиями конкретного размера.

Запасы сырья ослабляют зависимость производителя от поставщика сырья, запасы готовой продукции уменьшают зависимость производителя от потребителя, запасы полуфабрикатов, еще находящихся в процессе производства, понижают зависимость друг от друга отдельных цехов. На производстве, где материалы обрабатываются автономными партиями, нужно наличие межцехового запаса полуфабрикатов.

Далее рассмотрим типы запасов.

1. Буферный запас формируется между поставщиком и потребителем. Он применяется для сбалансирования издержек, связанных с движением материалов, для уменьшения зависимости потребителя от поставщика, для возможности закупки продукции и производства ее партиями оптимального размера.

2. Запасы готовой продукции обеспечивают производство продукции партиями оптимального размера, удовлетворяют предвиденный спрос, компенсируют отклонения фактического спроса от прогнозируемого.

3. Запасы для обеспечения ожидаемого спроса делаются, чтобы

удовлетворить прогнозируемый спрос. Определение таких запасов не вызывает особых трудностей, поскольку величина и время спроса известны.

4. Гарантийный запас способствует удовлетворению непредвиденного увеличения спроса. Наличие этих запасов компенсирует расхождение прогнозируемого спроса с фактическим [9, с.18].

1.2. Методы управления запасами предприятия

Запасы как экономическая категория играют важную роль в области производства и обращения продукции.

Существует большое количество методов управления, каждый из которых имеет определенные логистические издержки.

При этом критериями оптимизации могут считаться: минимум логистических издержек, связанных с управлением запасами, минимальное время выполнения заказа, максимальная надежность поставки. Рассмотрим несколько систем управления запасами.

Логистическая концепция «Реагирование на спрос» и ее варианты.

Концепция «Реагирование на спрос» используется с целью максимального сокращения времени реакции на изменение спроса путем скорого пополнения запасов в тех сегментах рынка, где прогнозируется увеличение спроса.

Плюсы применения этой концепции состоят в следующем:

1) есть возможность получения сведений о потребностях покупателей;

2) операции заказов и графиков доставки готовой продукции способствуют лучшему управлению запасами в распределении;

3) знание масштабов продаж и запасов розничной сети ориентирует производителей в более точном планировании поставки;

4) поставщики оперативнее реагируют на изменения потребительского спроса;

5) внедряются длительные партнерские отношения производителей с оптовыми и розничными предприятиями, что сокращает риски и повышает эффективность логистических операций [8, с.95].

Известны следующие варианты концепции: концепция определения места заказа, метод быстрого реагирования, концепция непрерывного пополнения, концепция автоматического пополнения запасов. Системы управления запасами, как правило, составляются с учетом примерной неизменности условий, но бывают изменения потребностей в материальном запасе, изменение условий поставки, нарушения контракта поставщиком.

Для решения подобных задач создаются комбинированные системы с возможностью саморегуляции. В каждой системе устанавливается определенная целевая функция, служащая критерием эффективности в пределах экономико-математической модели управления запасами[13].

Она содержит следующие элементы:

1) связанные с организацией заказа и его реализацией затраты и оплата услуг по доставке заказа на склад. Они находятся в зависимости от годового объема работы, формы работы предприятия и величины заказа. Изменение организационной структуры, применение автоматизированных систем управления служат снижению затрат;

2) затраты на хранение. Они состоят из постоянных издержек, переменных издержек, складских расходов, расходов на переработку товарных запасов, потери от порчи и т. д.

При расчетах пользуются удельной величиной издержек хранения, которая равна издержкам на единицу складируемого товара в единицу времени. Издержки за календарный период предполагаются равными размеру запасов и длительности периода между заказами;

3) потери из-за дефицита. Когда снабженческо-сбытовая организация несет материальную ответственность за неудовлетворение потребителей, возникают эти потери.

Решение задач, связанных с учетом, систематизацией, анализом и оптимизацией уровня запасов, представляет собой управление запасами. Оно основывается на исследовании закономерностей появления и расходования запасов. Запас составляется из годных к применению, но не употребляемых ресурсов. Необходимость решения задачи о запасе появляется при условии, когда численность ресурсов можно регулировать. Цель решения задачи – уменьшение фактических или прогнозируемых затрат[13].

Достижение оптимальной соразмерности масштабов производства и запасов является одной из главных задач в управлении запасами.

Управление запасами представляет собой задачу, общую для предприятий и фирм любого сектора системы хозяйствования. Запасы нужно создавать в промышленности, розничной торговле и т. д. При управлении запасами любой организации, независимо от сложности системы снабжения, приходится отвечать на вопрос, сколько заказывать и когда заказывать. Для решения этих вопросов есть конкретные системы управления запасами:

1) с определенным размером заказа;

2) с определенным перерывом между заказами (с постоянным уровнем запаса)[2, с.21].

Другие системы являются разновидностями этих двух систем.

Подробно рассмотрим систему с фиксированным (определенным) размером запаса, которая является классической и по своей структуре проста. В этой системе размер заказа – постоянная величина, и повторный заказ делается при сокращении имеющихся запасов до конкретного критического уровня.

Эта система организована на выборе объема партии, сокращающего общие издержки управления запасами, которые формируются из издержек выполнения заказа и издержек содержания запасов. Издержки выполнения заказа – это расходы, возникающие при реализации заказа и находящиеся в зависимости от размера заказа. В промышленности эти издержки списывают на подготовительно-заключительные операции.

Издержки содержания запасов объединяют в себе расходы, возникающие при фактическом хранении товаров на складе, и вероятные проценты на деньги, вложенные в запасы.

Применяя конкретные данные о сбыте, времени поставки, можно представить процесс и понять, что получится при использовании правил заказа в течение большого отрезка времени.

Система управления запасами с определенным размером заказа применяется при больших издержках управления запасами и если поставщик применяет ограничения на наименьший размер партии поставки.

В системе управления запасами издержки в несомненном виде не рассматриваются, и определенный размер заказа отсутствует. Через равные отрезки времени проводится проверка количества запасов, и если в ходе предыдущей проверки было израсходовано какое-то количество товара, подается заказ.

Рассмотренные системы не являются единственно возможными. Выбор системы зависит от следующих обстоятельств.

1. Если издержки управления запасами незначительные, следует применять систему с определенным уровнем запасов.

2. Более предпочтительна система с постоянным уровнем заказа, если издержки управления запасами незначительные.

3. Если поставщик применяет ограничения на наименьший размер партии, желательно применять систему с определенным размером заказа, потому что легче один раз сбалансировать определенный размер партии, чем постоянно отлаживать его переменный заказ.

4. Более предпочтительной является система с постоянным уровнем запасов, если ограничения связаны с грузоподъемностью транспортных средств.

5. Если поставка товаров происходит в установленные сроки, более предпочтительна система с постоянным уровнем запасов.

6. Если нужно быстро реагировать на изменение сбыта, часто выбирается система с постоянным уровнем и система с двумя уровнями [8, с.61].

Выбор этих систем зависит от финансовых показателей и характеризует время протекания производственного процесса, в том числе время производственного цикла.

Рассмотрим методику анализа запасов.

ABC – и XYZ – анализ проводится с целью проанализировать продажи компании, с целью структурирования и определения чётких лидеров и аутсайдеров среди всех групп товаров, для корректировки своей ассортиментной политики. Но также, такой анализ может быть проведён по показателям оборота, прибыли, трудоемкости, расходов на материалы, и даже по таким параметрам, как помехозащищенность, быстродействие, потребляемая мощность и т.д.

Конечно, можно использовать каждый вид анализа по-отдельности, но это не даст полной картины, поэтому рекомендуется использовать эти анализы в комплексе, с целью выявить сильные и слабые товары, стабильность продаж, и ключевые для компании продукты.

Также эксперты говорят о том, что интегрированный ABC (XYZ)-анализ – лишь средство поддержать принятие решений. Построение матрицы не разделит товары на «плохие» и «хорошие», не выявит товары, подлежащие немедленному выводу из списка продаваемых. Всегда необходим дополнительный анализ[12].

В категории CZ часто оказываются сопутствующие товары вроде спецодежды или чистящих средств для продаваемых механизмов. Они приносят мало дохода и закупаются клиентами нерегулярно.

В категорию CX часто попадут хлеб, соль и спички. Эти товары должны быть в наличии – не найдя их, покупатель может больше не прийти в магазин.

Для категории AX, учитывая ее финансовую значимость и предсказуемость, должны устанавливаться жесткие нормативы, соблюдению которых нужно уделять особое внимание. Для этой группы товаров рекомендуется ежедневно проверять остатки, установив четкую календарную (дата) или статистическую (по оставшемуся на складе объему запасов) точку заказа новых партий.

Это говорит о том, что без изучения маркетингового значения товара, без знания политики взаимоотношений с поставщиком принимать решение о выводе товара нельзя.

И все-таки польза от интегрированного анализа несомненна. Он служит основой управления запасами, позволяет определить «точку заказа».

Категория AX должна обслуживаться самыми опытными и квалифицированными сотрудниками, а группу товаров, попавших в «клетку» CZ, можно доверить новичкам начинается. Им будет несложно работать с категорией, где заказы происходят реже, допуски по отклонениям выше, и жестко лимитируется лишь сумма, расходуемая на данную товарную позицию за определенный период.

Наглядность результатов ABC (XYZ)-анализа позволяет использовать его как аргумент в общении с руководителями, чтобы подтолкнуть их к определенным действиям.

Дифференциация уровней обслуживания для VIP- и стандартных клиентов (процедура, к которой многие российские компании приступают только сейчас) это еще один способ использовать интегрированный ABC(XYZ)-анализ.

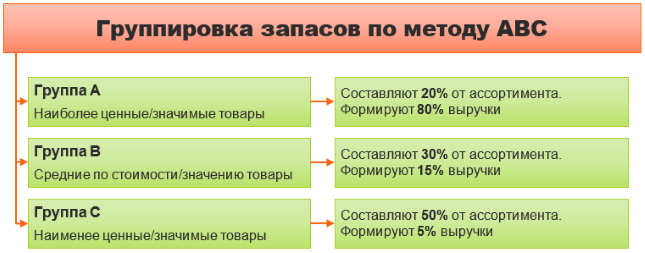

Смысл ABC-анализа в определение вклада конкретного товара в итоговый результат (чаще всего в общую прибыль компании или в стоимость запасов). АВС-анализ базируется на принципе Парето, который означает, что 20% усилий дают 80% результата, а остальные 80% усилий – лишь 20% результата. Число групп при проведении АВС-анализа может быть любым, но наибольшее распространение получило деление рассматриваемой совокупности на три группы: А, В и С (80/15/5) (может быть и другим, но в этих пределах), чем и обусловлено название метода (ABC-Analysis)[12, с.50].

Группа А – незначительное число объектов с высоким уровнем удельного веса по выбранному показателю.

Группа В – среднее число объектов со средним уровнем удельного веса по выбранному показателю.

Группа С – большое число объектов с незначительной величиной удельного веса по выбранному показателю.

Такой способ категорирования подсказывает, что нужно вести пристальный контроль за дорогостоящими запасами класса A, можно слабее отслеживать состояние объектов в классе B и меньше всего заботиться о классе C.

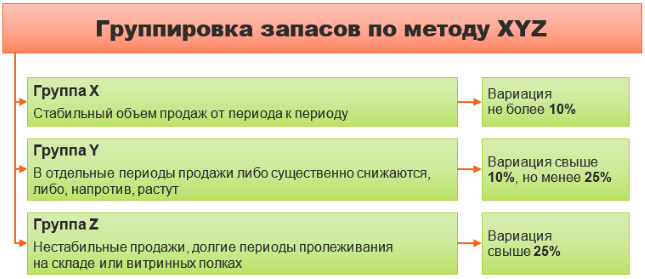

Смысл XYZ-анализа в изучении стабильности продаж, изучение отклонений, скачков, нестабильности сбыта продукции.

Цель XYZ-анализа – дифференциация товаров (номенклатуры) по группам в зависимости от равномерности спроса и точности прогнозирования.

В категорию X включают товары со стабильными продажами.

Для группы Y допускаются более значительные отклонения.

В категории Z оказываются товары, продажи которых точно прогнозировать невозможно, слишком велики колебания.

Чем меньше разница между реальной продажей за единицу периода (например, за неделю) и средним арифметическим продаж за весь период (например, за квартал), тем более предсказуемы продажи товара в последующий период.

Или можно выделить такую градацию: номенклатурные позиции (по западной терминологии, SKU – stock keeping unit) со значением коэффициента вариации от 0 до 10% попадают в категорию X, от 10 до 25% – в категорию Y, остальные – в категорию Z.

ABC-XYZ-анализ позволяет разбить данные по продажам на 9 групп в зависимости от вклада в выручку компании (АВС) и регулярности покупок (XYZ). Такая классификация упрощает работу при планировании и формировании ассортимента (таблица 1).

Внедрение данного метода способствует сокращению количества упущенных продаж, уменьшению излишек товаров, минимизации суммарных затрат, связанных с запасами [12].

Таблица 1

Распределение групп запасов по интегрированному ABC(XYZ)-анализу

|

Группа |

Х |

У |

Z |

|

А |

Товары групп АХ и ВХ отличаются высоким товарооборотом и стабильностью. Необходимо обеспечить их постоянное наличие, но для этого не нужно создавать избыточный страховой запас. Расход товаров этих групп стабилен и хорошо прогнозируется |

Товары групп АУ и ВУ при высоком товарообороте имеют недостаточную стабильность расхода и, как следствие чтобы обеспечить постоянное наличие, нужно увеличить страховой запас. |

Товары групп AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие всех товаров данных групп только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас предприятия значительно увеличится. По этим группам следует пересмотреть систему заказов. |

|

В |

|||

|

С |

Для товаров группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас |

По товарам группы СУ можно использовать систему заказов с постоянной суммой (объемом) заказа, но при этом формировать страховой запас исходя из имеющихся у предприятия финансовых возможностях |

В группу товаров CZ попадают все новые товары, товары непостоянного спроса, поставляемые под заказ и т.п. Часть из них можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые запасы из-за которых предприятие несет потери. |

Товары групп А и В обеспечивают основной товарооборот компании. Поэтому необходимо обеспечивать постоянное их наличие. Общепринятой является практика, когда по товарам группы А создается избыточный страховой запас, а по товарам группы В – достаточный.

Использование XYZ-анализа позволяет точнее настроить систему управления товарными ресурсами и за счет этого снизить суммарный товарный запас.

Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличиться. По товарам данной группы следует пересмотреть систему заказов. Часть товаров нужно перевести на систему заказов с постоянной суммой (объемом) заказа, по части товаров необходимо обеспечить более частые поставки, выбрать поставщиков, расположенных близко к вашему складу (и снизить тем самым сумму страхового товарного запаса), повысить периодичность контроля, поручить работу с данной группой товаров самому опытному менеджеру компании и т. п.

Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над товарами данной группы. По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас. По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых возможностей. В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых компания несет потери. Выводить из ассортимента необходимо остатки товаров, взятых под заказ или уже не выпускающихся, то есть товаров, обычно относящихся к категории стоков.

Достоинствами этих методов являются: простота, наглядность и точность что позволяет правильно выявить основные проблемы для их эффективного разрешения. Также такого рода анализ может быть довольно легко автоматизирован [12].

Используя XYZ-анализ, надо помнить о нескольких существенных ограничениях. Прежде всего, требование к объему используемых данных. Чем их больше, тем надежнее окажутся полученные результаты. Число исследуемых периодов должно быть не менее трех.

Не удастся применить статистические методы в случае динамично меняющейся ситуации, например, при выводе на рынок нового товара (аналогами которого компания до сих пор не торговала) или однократного приобретения каких-то товарных позиций.

Когда количество продаж новинки еженедельно растет, XYZ-анализ ничего не даст, товар неизбежно попадет в «нестабильную» группу Z.

Также XYZ лишен смысла и для предприятий или компаний, работающих под заказ, подобные прогнозы им просто не нужны.

Периодичность анализа – дело для каждой компании сугубо индивидуальное. Но желательно проводить их минимум раз в сезон. Весьма серьезно на результат расчетов может влиять сезонность.

Кроме того, существуют целые сегменты рынка, где применение XYZ-анализа будет, совершенно бесполезно(продажа карт экспресс-оплаты).

Товарные запасы – результат действия множества факторов. Запас на складе может существенно зависеть от установленной периодичности поставок, от размера минимальной или максимальной партии, обеспечиваемой поставщиком, от наличия складских площадей. Часто следует еще выяснить, каким образом товар попал в ту или иную категорию. Начинать надо с анализа продаж, а уже потом выходить на оптимальный товарный запас[14].

По итогам первой главы курсовой работы можно сделать следующие выводы:

1. Создание запасов на торговых предприятиях является необходимым условием обеспечения его коммерческой деятельности.

2. Большие объемы запасов приводят к отвлечению оборотных средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового состояния предприятия. С другой стороны, недостаток товарных запасов, как показывает практика, приводит к потере покупателей и, как следствие, сокращению выручки и прибыли. Поэтому объем запасов должен быть оптимален и находится на постоянном контроле.

3. Контроль товарных запасов осуществляется путем анализа. Одним из самых популярных методов управления и контроля запасами является ABC-XYZ-анализ, в ходе проведения которого запасы разбивают по уровню продаж на 9 групп, в зависимости от вклада в выручку компании (АВС) и регулярности покупок (XYZ).

2. Управление материальными запасами в ООО «Альянс»

2.1. Характеристика деятельности предприятия

Общество с ограниченной ответственностью «Альянс» находится в г. Москве и работает на рынке предоставляемых услуг с 2012 г. Основным видом деятельности ООО «Альянс» является оптовая торговля электросварочным оборудованием.

Предприятие имеет арендованные офисные и складские помещения для хранения продукции, и свой автотранспорт для доставки продукции по заказу клиентов.

Основные экономические показатели работы предприятия в 2015 – 2016 годах представлены в табл. 2.

Таблица 2

Экономические показатели деятельности ООО «Альянс»

|

Показатель |

2015 г. |

2016 г. |

Изменения (+;-) |

|

|

Абсолют. |

Относит., % |

|||

|

1 |

2 |

3 |

4 |

|

|

1.Выручка, тыс. руб. |

51482 |

64706 |

13224 |

25,69 |

|

2.Чистая прибыль, тыс. руб. |

2842 |

4648 |

1806 |

63,55 |

|

3.Рентабельность основной деятельности,% |

10,07 |

14,92 |

4,85 |

48,20 |

|

4.Рентабельность продаж,% |

9,15 |

12,99 |

3,84 |

42,00 |

|

5. Выручка на одного работника тыс. руб./чел. |

971,36 |

1406,65 |

435,29 |

44,81 |

Как видно по данным таблицы 2, основные экономические показатели работы предприятия в 2016 г. улучшились по сравнению с 2015 г. Выручка и чистая прибыль выросли на 37221 тыс. руб. и 3764 тыс. руб. соответственно.

Рынок сбыта ООО «Альянс» ориентирован на восток Московской области и Нижегородское направление. Основные покупатели ООО «Альянс» – розничные магазины и производственные предприятия.

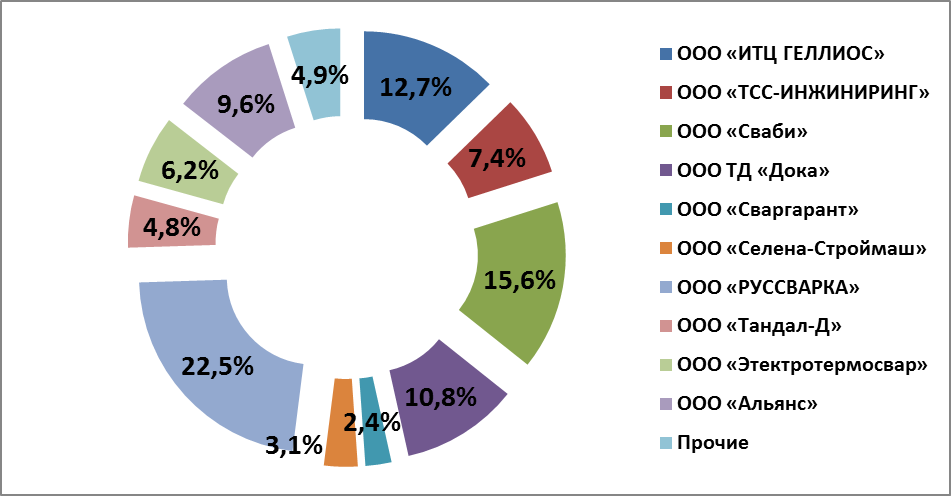

Основные конкуренты ООО «Альянс» на данном географическом направлении представлены в таблице 3.

Таблица 3

Конкуренты ООО «Альянс»

|

№, пп |

Наименование |

Доля рынка, % |

|

1 |

2 |

3 |

|

1. |

ООО «ИТЦ ГЕЛЛИОС» |

12,7 |

|

2. |

ООО «ТСС-ИНЖИНИРИНГ» |

7,4 |

|

3. |

ООО «Сваби» |

15,6 |

|

4. |

ООО ТД «Дока» |

10,8 |

|

5. |

ООО «Сваргарант» |

2,4 |

|

6. |

ООО «Селена-Строймаш» |

3,1 |

|

7. |

ООО «РУССВАРКА» |

22,5 |

|

8. |

ООО «Тандал-Д» |

4,8 |

|

9. |

ООО «Этектротермосвар» |

6,2 |

|

10. |

ООО «Альянс» |

9,6 |

|

11. |

Прочие |

4,9 |

Рисунок 1. Структура рынка товаров для электросварки

Как видно из данных табл. 3 и рис.1, основными игроками на рынке электросварочного оборудования данного географического направления являются такие фирмы как ООО «РУССВАРКА» (22,5%), ООО «Сваби» (15,6%) и ООО «ИТЦ ГЕЛЛИОС» (12,7%). Остальные фирмы занимают менее 10% от общего объема рынка.

ООО «Альянс» занимает 9,6% рынка, что является довольно хорошим показателем.

Так как номенклатура продаваемых товаров ООО «Альянс» довольно обширна, все товарные запасы предприятия разбиты на следующие группы:

– сварочное оборудование;

– сварочные материалы;

– кабели и провода;

– материалы для пайки.

Структура продаж по группам товаров ООО «Альянс» представлена в таблице 4.

Таблица 4

Структура продаж ООО «Альянс»

|

Показатель |

2015г. |

2016г. |

Отклонение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка, в том числе: |

51482 |

100,0 |

64706 |

100,0 |

13224 |

– |

|

– сварочное оборудование |

35779 |

69,5 |

46847 |

72,4 |

11068 |

2,9 |

|

– сварочные материалы |

5818 |

11,3 |

7701 |

11,9 |

1883 |

0,6 |

|

– кабели и провода |

9473 |

18,4 |

8799 |

13,6 |

-674 |

-4,8 |

|

– материалы для пайки |

412 |

0,8 |

1359 |

2,1 |

947 |

1,3 |

Как видно из данных таблицы 4, основную долю в продажах предприятия составляет группа товаров сварочное оборудование. В 2015 году она составляет 69,5% (35779 тыс. руб.), а в 2016 году ее доля составила 72,4% (46847 тыс. руб.), то есть увеличилась на 2,9% (11068 тыс. руб.).

На втором месте идет группа товаров кабели и провода, которая в 2016 году хотя и сократилась как в абсолютном, так и в относительном выражении на 4,8% (674 тыс. руб.) составила 13,6% (8799 тыс. руб.).

На третьем месте по продажам стоит группа товаров сварочные материалы, их доля за 2016 год выросла на 0,6% (1883 тыс. руб.) и составила 11,9% (7701 тыс. руб.).

Последнее, четвертое место, занимает группа товаров материалы для пайки, их доля в выручке от продаж за 2016 год по сравнению с 2015 годом выросла на 1,3% (947 тыс. руб.) и составила 2,1% (1359 тыс. руб.).

Для того, чтобы определить влияние размеров товарных запасов на финансовое состояние торгового предприятия, проведем экспресс – анализ финансового состояния ООО «Альянс» по данным бухгалтерской отчетности за 2016 год[10, с.65].

2.2 Анализ финансового состояния предприятия

Динамику основных статей бухгалтерского баланса представим в табл. 5. Как видно из данных таблицы 5, мы наблюдаем увеличение активов предприятия почти в 2 раза за 2016 год. Это произошло главным образом за счет увеличения запасов на 7925 тыс. руб.

В пассиве баланса так же произошло увеличение всех статей.

Далее проведем анализ коэффициентов ликвидности ООО «Альянс» (табл. 6).

Результаты свидетельствуют о недостаточности у данного предприятия ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в наличность) для погашения краткосрочной кредиторской задолженности.

В 2016 году коэффициент сократился по сравнению с 2015 годом на 0,04. Его отрицательная динамика говорит о проблемах с платежеспособностью, которые могут проявить себя в ближайшее время.

Третий из коэффициентов, характеризующий способность предприятия погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, в 2015 году имеет значение 0,059 ниже допустимого предела (0,2). При этом следует отметить имевшую место положительную динамику – за 2016 г. коэффициент абсолютной ликвидности увеличился на 0,003 и составил 0,062.

Далее проведем анализ финансовых результатов ООО «Альянс». Для анализа воспользуемся данными отчета о финансовых результатах и составим таблицу 7. Как видно из таблицы 7, в 2016 году по сравнению с 2015 годом предприятие улучшило все показатели прибыли. По сравнению с 2015 годом, в 2016 году выросла как выручка от продаж, так и себестоимость (на 25,7% и 19,1% тыс. руб. соответственно).

Таблица 5

Анализ баланса ООО «Альянс»

|

Показатель |

Значение показателя |

Изменение |

||||

|

2015г. |

2016г. |

тыс. руб. |

в структуре % |

|||

|

тыс. руб. |

в % к валюте баланса |

тыс. руб. |

в % к валюте баланса |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

1. Внеоборотные активы |

672 |

5,72 |

3058 |

12,78 |

2386 |

7,06 |

|

2. Оборотные активы, всего в том числе: |

11068 |

94,28 |

20871 |

87,22 |

9803 |

-7,06 |

|

– запасы |

7952 |

67,74 |

15877 |

66,35 |

7925 |

-1,39 |

|

– денежные средства |

529 |

4,52 |

1012 |

4,23 |

483 |

-0,29 |

|

– дебиторская задолженность |

2587 |

22,02 |

3982 |

16,64 |

1395 |

-5,38 |

|

Валюта баланса |

11740 |

100,00 |

23929 |

100,00 |

12189 |

– |

|

Пассив |

||||||

|

3. Капитал и резервы |

2852 |

24,29 |

7500 |

31,34 |

4648 |

7,05 |

|

4. Долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

|

5. Краткосрочные обязательства, из них: |

8888 |

75,71 |

16429 |

68,66 |

7541 |

-7,05 |

|

– заемные средства |

5103 |

43,47 |

9442 |

39,46 |

4339 |

-4,01 |

|

-кредиторская задолженность |

3785 |

32,24 |

6987 |

29,20 |

3202 |

-3,04 |

|

Валюта баланса |

11740 |

100,00 |

23929 |

100,00 |

12189 |

– |

Таблица 6

Анализ коэффициентов ликвидности ООО «Альянс»

|

Показатель |

Значение |

Изменение |

Нормативное значение |

|

|

2015г. |

2016г. |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент текущей (общей) ликвидности |

1,25 |

1,27 |

+0,02 |

от 1,3 до 1,7 |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

0,35 |

0,31 |

-0,04 |

от 0,7 до 1,0 |

|

3. Коэффициент абсолютной ликвидности |

0,059 |

0,062 |

+0,003 |

≥0,2 |

Причем темп роста выручки опережает темп роста себестоимости, что является положительным фактором.

Таблица 7

Анализ финансовых результатов ООО «Альянс»

|

Показатель |

Значение, тыс. руб. |

Изменение |

||

|

2015 г. |

2016 г. |

тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Выручка |

51482 |

64706 |

13224 |

25,7 |

|

2. Себестоимость |

39058 |

46504 |

7446 |

19,1 |

|

3. Валовая прибыль |

12424 |

18202 |

5778 |

46,5 |

|

4.Коммерческие расходы |

2252 |

3481 |

1229 |

54,6 |

|

5.Управленческие расходы |

5462 |

6319 |

857 |

15,7 |

|

6. Прибыль от продаж |

4710 |

8402 |

3692 |

78,4 |

|

7.Проценты к уплате |

502 |

1648 |

1146 |

228,3 |

|

8. Прочие расходы |

722 |

1012 |

290 |

40,2 |

|

9. Прочие доходы |

67 |

68 |

1 |

1,5 |

|

10. Прибыль до налогообложения |

3553 |

5810 |

2257 |

63,5 |

|

11. Налог на прибыль |

711 |

1162 |

451 |

63,4 |

|

12.Чистая прибыль |

2842 |

4648 |

1806 |

63,5 |

Подводя итог анализа финансовых показателей ООО «Альянс» можно сделать вывод о том, что в 2016 году предприятие значительно улучшило показатели финансовых результатов.

Для анализа показателей рентабельности составим таблицу 8.

Таблица 8

Анализ показателей рентабельности ООО «Альянс»

|

Показатель |

Значение, % |

Изменение (+;-) |

|

|

2015 г. |

2016г. |

||

|

1 |

2 |

3 |

4 |

|

1.Рентабельность основной деятельности |

10,07 |

14,92 |

4,85 |

|

2.Рентабельность продаж |

9,15 |

12,99 |

3,84 |

|

3.Рентабельность внеоборотного капитала |

422,92 |

151,99 |

-270,93 |

|

4.Рентабельность оборотного капитала |

25,68 |

22,27 |

-3,41 |

|

5.Рентабельность совокупных активов |

24,21 |

19,42 |

-4,79 |

|

6.Рентабельность собственного капитала |

99,65 |

61,97 |

-37,68 |

Как показывает анализ данных таблицы 8, в 2016 году рентабельность основной деятельности и рентабельность продаж увеличились.

Остальные рассчитанные показатели рентабельности имеют отрицательную динамику. Это говорит о снижении эффективности их использования.

Подводя итог анализу финансового состояния ООО «Альянс» следует отметить следующее:

– Анализ ликвидности показал, что ни один из коэффициентов ликвидности не соответствует нормативному значению.

– В целом у ООО «Альянс» наблюдается недостаток денежных средств,

это связано с тем, что предприятие продает свою продукцию в долг, что приводит к отвлечению средств в дебиторскую задолженность. А так же активно увеличивает запасы за счет привлеченных денежных средств.

– Анализ финансовых результатов и рентабельности показал, что предприятие рентабельно и приносит прибыль.

Далее проведем непосредственно анализ запасов ООО «Альянс».

2.3. Анализ запасов предприятия

Проведем анализ структуры запасов ООО «Альянс» (таблица 9).

Таблица 9

Анализ запасов ООО «Альянс»

|

Показатель |

2015 год |

2016 год |

Изменение |

|||

|

тыс. руб. |

Доля в запасах, % |

тыс. руб. |

Доля в запасах, % |

тыс. руб. |

В структуре, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Запасы, всего в том числе: |

7952 |

100,0 |

15877 |

100,0 |

7925 |

– |

|

1.1 товары для продажи из них: |

7855 |

98,78 |

15584 |

98,15 |

7729 |

-0,63 |

|

1.1.1 сварочное оборудование |

4973 |

62,54 |

10787 |

67,94 |

5814 |

5,4 |

|

1.1.2 сварочные материалы |

834 |

10,49 |

1562 |

9,84 |

728 |

-0,65 |

|

1.1.3 кабели и провода |

1788 |

22,48 |

2909 |

18,32 |

1121 |

-4,16 |

|

1.1.4 материалы для пайки |

260 |

3,27 |

326 |

2,05 |

66 |

-1,22 |

|

1.2 прочие запасы |

97 |

1,22 |

293 |

1,85 |

196 |

0,63 |

Как показывает анализ данных таблицы 9, в запасах предприятия преобладают товары для продажи (98,78%) как в 2015, так и в 2016 гг.(98,15%), что является нормальным для торговой организации.

В товарах для продажи основную массу занимают сварочное оборудование (62,54% в 2015году и 67,94% в 2016 году) и кабели и провода (22,48% в 2015 году и 18,32% в 2016 году).

Также следует заметить значительное увеличение запасов ООО «Альянс», в 2016 году по сравнению с 2015 годом их сумма увеличилась почти в два раза (7925 тыс. руб.) и составила 15877 тыс. руб. Такое увеличение не может не сказаться на финансовом здоровье предприятия, тем более, что как показал анализ финансового состояния у ООО «Альянс» наблюдаются проблемы с платежеспособностью на фоне резкого увеличения использование заемных средств. Поэтому далее проанализируем влияние размера запасов на финансовое состояние предприятия. Для этого рассчитаем два показателя.

1.Коэффициент оборачиваемости запасов рассчитывается как отношение себестоимости к средней величине запасов. Оборачиваемость запасов показывает, сколько раз за анализируемый период предприятие использовало средний имеющийся остаток запасов. Для ООО «Альянс» данный показатель равен:

2015г. = 39058 / 7952 = 4,91.

2016г. 46504 / ((7952+15877) / 2) = 46504 / 11914,5 = 3,90.

Скорость товарооборота или товарооборачиваемость рассчитывается как отношение количества дней в периоде к коэффициенту оборачиваемости товаров.

Для ООО «Альянс» данный показатель равен:

2015г. = 365 / 4,91 = 74,34 дней.

2016г. = 365 / 3,9 = 93,59 дней.

Для анализа рассчитанных данных составим таблицу 10.

Таблица 10

Анализ влияния размера запасов

на финансовое состояние ООО «Альянс»

|

Показатель |

2015 год |

2016 год |

Изменение, (+,-) |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент оборачиваемости запасов |

4,91 |

3,90 |

-1,01 |

|

2. Скорость товарооборота |

74,34 |

93,59 |

19,25 |

Как видно из данных таблицы 10, коэффициент оборачиваемости запасов ООО «Альянс» за 2016 год снизился на 1,01 оборота.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле).

Уменьшение числа оборотов характеризуется как отрицательный фактор.

Скорость товарооборота также замедлилась по сравнению с 2015 годом на 19,25 дня и составила в 2016 году 93,59 дня. Это говорит о том, что в 2016 году запасы предприятия успели обернуться почти 4 раза (3,9), то есть полностью товарные остатки были распроданы в 2016 году в среднем 4 раза и каждый период длился 94 (93,59) дня.

Таким образом, можно сделать вывод о том, что в 2016 году предприятие не очень продуманно наращивало товарные остатки, видимо, для увеличения и поддержания ассортимента, тем самым ухудшая свое финансовое состояние, поскольку данные маневр требует значительного увеличения финансирования текущей деятельности.

Подводя итог второй главе можно сделать следующие выводы:

1. Анализ баланса ООО «Альянс» показал, что активы предприятия за 2016 год выросли почти в два раза, с 11740 тыс. руб. до 23 929 тыс. руб. Однако, анализ ликвидности и платежеспособности показал, что у предприятия существуют проблемы: основные коэффициенты не соответствуют нормативным значениям, а значит существуют проблемы с платежеспособностью. Но, все же предприятие рентабельно и приносит прибыль.

2. Анализ запасов ООО «Альянс» показал их нормальную структуру для торгового предприятия, однако их увеличение за 2016 год почти в два раза неблагоприятно сказывается на финансовом здоровье предприятия, поэтому далее будут предложены мероприятия по оптимизации размеров запасов для ООО «Альянс».

3. Мероприятия по совершенствованию системы управления материальными запасами для ООО «Альянс»

3.1 Рекомендации по оптимизации размеров товарных запасов и ассортимента предприятия

Для оптимизации запасов ООО «Альянс» воспользуемся ABC-анализом, подробно рассмотренным в первой главе настоящей работы. Согласно данной методике, сначала проводят анализ выручки по группам товаров.

Как показал проведенный анализ, ассортимент ООО «Альянс» подразделен на укрупненные товарные группы:

1. «Сварочное оборудование». В нее входят:

– сварочные аппараты,

– аппараты для точечной сварки;

– газосварочное оборудование

-сварочные генераторы

-сварочные трансформаторы, выпрямители.

2. «Сварочные материалы». В нее входят:

– сварочные электроды;

-сварочная проволока.

-сварочные прутки

-флюсы.

3. «Кабели и провода». В нее входят:

-кабель медный;

-кабель алюминиевый;

-провод установочный.

-провод гибкий.

4. «Материалы для пайки». В нее входят:

-припои специальные оловянные;

-припои оловянно-свинцовые;

-припои высокотехнологичные.

-анод, бабит, канифоль, жир.

Наибольшим спросом пользуется группа товаров «сварочное оборудование». Выручка от продаж товаров данной группы увеличилась в 2016 году по сравнению с 2015 годом на 11068 тыс. руб., также возросла и ее доля в общей выручки от продаж с 69,5% до 72,4%.

На втором месте по объему выручки от продаж находятся группа «кабели и провода». За 2016 год товаров данной группы было продано на сумму 8799 тыс. руб., что на 674 тыс. руб. меньше, чем в 2015 году. Также сократилась и их доля в общей выручке на 4,8% и составила 13,6%.

Третье место по объему выручке от продаж занимают «сварочные материалы». В 2016 году их было продано на сумму 7701 тыс. руб., что на 1883 тыс. руб. больше, чем в 2015 году. И доля от их продаж так же увеличилась на 0,6% и составила 11,9% от всей выручки 2016 года.

«Материалы для пайки» считаются группой сопутствующих товаров, за 2016 год их было продано на сумму 1359 тыс. руб., что на 947 тыс. руб. больше, чем в 2015 году. Их доля в общей выручке за 2016 год выросла на 1,3% и составила 2,1%.

Таким образом, по данным проведенного анализа, выручки от продаж ООО «Альянс» запасы можно разделить на следующие группы:

-на первом месте по объему продаж – «сварочное оборудование».

-на втором месте – «кабели и провода».

-на третьем месте – «сварочные материалы».

-на четвертом – «материалы для пайки».

На основании рассчитанных данных проведем АВС-анализ.

Для ранжирования групп составим таблицу 11.

Таблица 11

ABC – анализ групп товарных запасов ООО «Альянс» по выручке

|

Ассортиментная группа |

2016 г., тыс. руб. |

Доля в выручке |

Группа |

|

1 |

2 |

3 |

4 |

|

1. Сварочное оборудование |

46847 |

72,4 |

А |

|

2. Сварочные материалы |

7701 |

11,9 |

В |

|

3. Кабели и провода |

8799 |

13,6 |

В |

|

4. Материалы для пайки |

1359 |

2,1 |

C |

|

Итого |

64706 |

100% |

– |

Как видно из данных таблицы 11:

– к группе «А» отнесена группа товаров «сварочное оборудование»,

– к группе «В» – отнесены «сварочные материалы» и «кабели и провода»,

-к группе «С» – «материалы для пайки».

Теперь сопоставим долю данных групп товаров в запасах ООО «Альянс» с рекомендованными (таблица 12). Данные для составления таблицы возьмем из таблицы 9 параграфа 2.3.

Таблица 12

Определение оптимального количества запасов

групп «А», «В» и «С» ООО «Альянс»

|

Группа |

Наименование товарной группы |

Доля в запасах, % |

Рекомндованное количество, % |

Излишек (+), недостаток (-) |

|

1 |

2 |

3 |

4 |

5 |

|

А |

Сварочное оборудование |

72,4 |

80 |

-7,4 |

|

В |

Сварочные материалы |

11,9 |

7,5 |

+4,4 |

|

В |

Кабели и провода |

13,6 |

7,5 |

+6,1 |

|

C |

Материалы для пайки |

2,1 |

5,0 |

-2,9 |

Так как по итогам анализа выручки, у предприятия выявлено две группы товаров, относящихся к категории «В», то норма каждой группы будет 7,5% (15/2).

Как видно из данных таблицы 12, структура запасов ООО «Альянс» необходимо подвергнуть корректировки, так как наблюдается нехватка запасов группы «А» и «С» и излишек запасов группы «В». Из-за разбалансированности структуры запасов предприятие недополучает прибыль и имеет проблемы с платёжеспособностью.

По итогам проведенного АВС-анализа руководству ООО «Альянс» можно рекомендовать для оптимизации объемов запасов следующее:

-на 4,4% снизить долю в запасах товарной группы «сварочные материалы»,

-на 6,1% снизить долю в запасах товарной группы «кабели и провода»;

-увеличить доли товарных групп «сварочное оборудование», «бумажная продукция» и «материалы для пайки» на 7,4 % и 2,9 % соответственно.

Также следует отметить, что группа товаров «материалы для пайки» хотя и не составляет существенную долю запасов предприятия, но является очень важной для поддержания ассортимента. Покупатели, заказывая сварочное оборудование, хотят сразу же приобрести и сопутствующие товары, а их отсутствие может спровоцировать отток покупателей к конкурентам, у которых имеется полный ассортиментный ряд. Поэтому данную группу товаров так же надо держать под контролем.

Так как процесс проведения АВС-анализа довольно сложен и проводить его ежедневно – это трудоемкая работа, тем более при номенклатуре товара более 12000, далее рассмотрим возможность автоматизации данного процесса.

3.2 Автоматизация управления запасами на предприятии

Процесс проведения АВС – анализа не является трудоемким только, когда запасы разбивают на большие товарные группы.

А как же быть, если ассортимент насчитывает тысячи позиций номенклатуры? Для этого на сегодняшний день существует множество программных продуктов, помогающих быстро и качественно провести АВС – анализ и держать на постоянном контроле процесс управления запасами.

На сегодняшний день на рынке существует множество программных продуктов, имеющих свои плюсы и минусы по функционалу, а также различную стоимость, в функциональные возможности которых включен АВС – анализ.

Самым доступными являются инструменты «Excel» для управления запасами – доступные для свободного скачивания файлы с решением задач, возникающих при управлении запасами. Также можно отметить такие системы как: Система «BUY©ER», Система управления запасами на «Access», «Логистик Эксперт», «СППР» – Система Поддержки Принятия Решений при управлении товарными запасами, закупками и снабжением в торговых и производственных компаниях, «SCM»: Планирование закупок – специализированный модуль 1С для стандартной конфигурации, «СРАЗУ» – Система Расчёта Автоматизированного Заказа с Уровнем удовлетворения спроса остатками, «Simple» – интегрированная в 1С программа для тотальной оптимизации закупок в розничные точки продаж и другие.

Проведя анализ существующего на сегодняшний день на рынке программного обеспечения, руководству ООО «Альянс» можно рекомендовать приобретение программы «KonSi Assortment Optimization»[19]. Так как с ее помощью можно более рационально управлять не только запасами, но и контролировать объемы продаж и это идеальный программный продукт по соотношению цена-функциональность.

Стоимость сетевой версии на 10 компьютеров 86 700 рублей. Диалоговые окна программы представлено на рис. 12. Данный программный продукт применяется для определения оптимального списка товаров в ассортименте компании для получения высоких результатов от торговли, а также для планирования закупок c учетом оборачиваемости и финансовой отдачи товаров и товарных групп.

Рисунок 2. Диалоговые окна программа

«KonSi Assortment Optimization»

На вход программы подаются данные о движении товаров за изучаемый период времени. Данные предоставляются в количественном и стоимостном выражении. Указывается остаток товаров на начало и конец периода, приход и продажи товаров. Для каждого товара можно указать его принадлежность к различным товарным сегментам (товарным группам).

Допускается привлекать различные числовые показатели, которые описывают условия продаж и поставки товаров, например, число клиентов покупающих товар, или ожидаемое время поставки товара, или число конкурентов, у которых данный товар есть в продаже. На основе вычисленных финансовых показателей о продажах товаров за период времени поддерживается процедура оценки объемов закупки товаров на следующий период.

Режим «Что если»- «What – if» позволяет оценить объем закупки и продаж товаров при ожидаемом коэффициенте оборачиваемости в следующем периоде времени.

Проектирование ассортиментной матрицы поддерживается на основе

разработки различных способов сегментирования товаров. Допускается выделение товарных сегментов на основе текстовых признаков – бренды, поставщики, страны, товарных группы, и т.д. Большое значение для оптимального формирования ассортимента имеет возможность разделения изучаемого ассортимента по диапазонам числовых значений анализируемых показателей. Можно выделить группы товаров по доходности, торговой наценке, оборачиваемости, ценовых диапазоном и т.д.

Проектирование ассортиментной матрицы выполняется аналитиком на основе тщательного анализа принадлежности товаров к различным сегментам, оценки финансовых показателей продаж в каждом товарном сегменте.

Вычисляются финансовые показатели торговли товарами:

-

- прибыль;

- средний остаток по складу;

- оборачиваемость;

- период оборачиваемости;

- продаваемость;

- отдача инвестиций в запас и т.д.

Вычисленные финансовые показатели движения товаров используются для оценки продаж в различных товарных группах и сегментах. Для глубокого изучения товарного ассортимента могут быть выбраны два финансовых показателя.

Для каждого показателя может быть проведен собственный ABC анализ. В результате может быть построена матрица ABC-ABC содержащая 9 классов. Для каждого класса может быть назначена своя стратегия управления товарами.

Программа поддерживает несколько вариантов проведения ABC анализа. Товары могут быть разделены на классы ABC по значению выбираемого числового показателя. Допускается выбор различных показателей для графика кривой Лоренца.

Практикуется метод выделения классов ABC на основе коэффициента отдачи – отношения показателя прибыли к объему запаса. Вычисляются финансовые показатели движения товаров по выделенным ABC классам. Проводится сопоставление кривых Лоренца для текущего и планового периода.

Для выделенных групп товаров (товарных сегментов или классов) могут быть назначены эффективные стратегии управления. Аналитик формулирует стратегию управления для выделенного сегмента товаров. Следуя принятой стратегии управления, аналитик выполняет закупку товаров и проводит изучение текущих запасов. Принадлежность товаров к различным стратегиям может пересматриваться с учетом изменений в торговом процессе.

В тех случаях, когда требуется учитывать устойчивость продаж, может быть проведена классификация ABC-XYZ. Классы XYZ соответствуют различным уровням устойчивости продаж. Дополнительно к финансовым показателям для изучения товаров может быть использованы различные качественные и количественные параметры товаров. Параметры подбираются так, чтобы они позволили оценить потенциал продаваемости товаров. Совместно с финансовыми показателями оценки потенциала позволяют выделить стратегические группы товаров. Анализ стратегического положения отдельных товаров в ассортименте позволяет принять обоснованные решения по рационализации ассортимента.

Пользуясь этой программой, менеджер может принять обоснованные решения, с учетом разработанной стратегии, которые позволят значительно оптимизировать ассортимент предприятия.

Для работы в данной программе необходимо пройти краткий обучающий курс, стоимостью 6 тыс. руб. за одного сотрудника.

Стоимость обучения 10 сотрудников для работы с данным программным продуктом составляет 60 тыс. руб.

Расходы на данное мероприятие составят 147 тыс. руб. (87 тыс. руб. +60 тыс. руб.).

Заключение

Основной задачей управления запасами является инвестирование средств в запасы таким образом, чтобы достичь стратегических целей бизнеса. В условиях рыночной экономики менеджеры служб снабжения и сбыта предприятия, сотрудники плановой и финансовой служб, руководство предприятия должны стремиться к эффективному управлению движением материальных и финансовых ресурсов – управлению процессами снабжения и сбыта, запасами. Они должны своевременно предупреждать о появлении дефицитных позиций по товарно-материальным ценностям на предприятии, которые грозят нарушить бесперебойность организации процесса производства и реализации продукции, выявлять излишние запасы материальных ресурсов с целью определения возможности их реализации.

Учитывая потенциальное значение запасов, исследование системы управления запасами должно включать следующие вопросы:

− какой уровень запасов необходимо иметь на каждом предприятии для обеспечения требуемого уровня обслуживания потребителя;

− в чем состоит компромисс между уровнем обслуживания потребителя и уровнем запасов на предприятии; в чем состоит компромисс между уровнем обслуживания потребителя и уровнем запасов на предприятии;

− какие объемы запасов должны быть созданы на каждой стадии логистического и производственного процесса;

− каков оптимальный объем заказываемой партии товаров;

− как (с какой периодичностью) необходимо контролировать уровень запасов;

− когда необходимо делать очередной заказ на поставку партии товаров;

− у какого поставщика целесообразно разместить заказ;

− как и где следует размещать страховые запасы;

− должны ли товары отгружаться непосредственно с предприятия;

− как меняются затраты на содержание запасов в зависимости от

изменения числа складов;

− каково значение компромисса между выбранным способом транспортировки и запасами и др.

Основным инструментом, помогающим оптимизировать запасы, является АВС – анализ.

Анализ ABC – это способ ресурсного исследования, заключающийся в разделении продукции на категории A, B и C, составляющие в структуре продаж 80%, 15% и 5% соответственно, и предполагающий различные подходы к управлению этими товарными группами. ABC-анализ используется также для ранжирования клиентов

Во второй главе курсовой работы был проведен финансовый анализ деятельности ООО «Альянс», который показал следующее:

– анализ коэффициентов ликвидности показал, что ни один из коэффициентов ликвидности не соответствует нормативному значению.

– анализ финансовых результатов и рентабельности показал, что предприятие рентабельно и приносит прибыль.